Kurucular için Başlangıç Finansmanı: Refakatçi Kontrol Listeniz

Yayınlanan: 2022-03-11Yönetici Özeti

Kurucu Finansman Neden Kritik?

- Girişimlerinin mali durumunu tam olarak anlamak, girişimcilerin yatırım talep ederken daha proaktif ve güvenilir olmalarına yardımcı olur.

- Kurucuların %75'i, başlangıç finansmanını artırdıktan sonra girişimlerinin nihai çıkışından para kazanmıyor.

- İş kurmanın duygusal/niteliksel yönlerinden uzak, dengeli bir görüş, girişimcilerin rasyonel ve iyi muhakeme edilmiş kararlar almasını sağlar.

Hisse Senedinin Nasıl Çalıştığını ve Bölündüğünü Anlayın

- Gelecekteki çabalarının değerine yönelik olarak kurucu ortaklar arasında bir eşitlik paylaşımına karar verin. Daha önce yapılmış herhangi bir işi ayrı bir batık maliyet olarak alın.

- Kıdemli işe alımlar, danışmanlar ve hizmet sağlayıcılar gibi kurucu olmayan kişiler için eşitlik gerekebileceğini unutmayın.

- Paydaşları sürekli olarak teşvik etmek ve ölü eşitliği önlemek için hak kazanmanın dört yıllık dönemler boyunca uygulanmasını sağlayın.

- Bir startupta kontrol ve zenginlik birbirini dışlayabilir. Seyreltmenin gerekli olduğunu ve zaman içinde kontrolü kaybetmenin finansal başarıya ulaşmak için olumlu olabileceğini anlayın.

Bütçelemeyi Ciddiye Alın ve Uzun Vadeli Bir Zihniyete Sahip Olun

- Tüm ilk yılınızı planlamak, değerli bir girişime girmenizi ve finansmana ihtiyacınız varsa, en uygun tutarı yükseltmenizi sağlayacaktır.

- Hangi metriklerin işin başarısını belirleyeceğini ilk günden bilmek, sonraki yıllar için bir bütçe oluşturmanıza olanak sağlayacaktır. Bu, hem bir rehber hem de bir dönüm noktası olarak hizmet eder.

Değerlemeyi Ön Planda Tutun

- Potansiyel çıkış senaryoları aracılığıyla şirketin olası sonunu değerlendirin. Çıkmak için en uygun rotayı önceden bilmek, planlarınızı iş için uyarlamanıza olanak tanır.

- Sahiplik, seyreltme ve değerleme bilgilerini uygulamak, bir satıştan elde edeceğiniz olası kazançlardan önceden haberdar olmanızı sağlayacak ve kötü sürprizleri önleyecektir.

- İş gücünden ayrılarak vazgeçtiğiniz fırsat maliyetinizi anlayın. İşletmeden elde edeceğiniz potansiyel kazançların, mevcut diğer çalışma seçeneklerinden daha fazla olmasını sağlamalısınız.

VitiVision adlı erken aşamadaki bir teknoloji şirketinin başlangıç kurucusu olarak, kısa süre önce bir iş kurma, finansman sağlama, iş modelimi iyileştirme, müşterilerle görüşme ve bir ekip kurma gibi zorlu bir süreçten geçtim. Bir CFA yetkilisi, eski yatırım bankacısı ve VC olarak bile, süreç boyunca farkında olmadığım veya yapmaya hazır olmadığım birçok finansal husus olduğunu fark ettim. İnternet araştırmasından topladığım başlangıç tavsiyesi de parçalı, yasal olarak yönlendirilmiş veya bir VC perspektifine yönelikti.

Bu deneyimler ışığında, şimdi bir kurucu olarak karşılaşacağınız sekiz önemli finansal hususun bir kontrol listesi şeklinde öğrendiklerimi sizinle paylaşacağım. Bunlar, öz sermaye sahipliği, bütçeleme ve değerleme hususları temaları altında kategorize edilir.

“Kurucu Finansmanı” doğru almak neden önemlidir?

- Yatırımcıların önünde güvenilir görünmenizi sağlar ve bağış toplama başarı oranınızı ve hızınızı artırır. Çoğu yatırımcı sonunda sizden aşağıdaki bilgilerin çoğunu sağlamanızı isteyecektir.

- Sizi kişisel finansal başarıya hazırlar. Sonunda işinizi satarsanız, VC parası aldıklarında bir kuruş kazanmayan “%75 kurucular” olmayın.

- Kendi kararlarınızı desteklemek için size mantıklı ve ölçülebilir yönergeler verir. Örneğin, girişiminizi sürdürmeli misiniz, yoksa tam zamanlı işinizde mi kalmalısınız? Ne kadar fon toplamanız gerekiyor?

Öncelikle, Startup Kurucuları için Eşitliğin Mekaniğini Anlamalısınız

Sizin ve diğer paydaşların ne kadar öz sermayeye ve ne zaman sahip olacağı, bir startup kurucusu olarak vermeniz gereken en önemli finansal kararlardan biridir. Bu önemlidir çünkü eşitlik, kurucu ortaklar, çalışanlar, danışmanlar ve hizmet sağlayıcılar için finansal ödüller ve motivasyon sağlar. Ayrıca şirketin karar haklarını ve kontrolünü belirler.

Bunu yanlış yapmak, yalnızca düşük performans ve paydaşlar arasında kızgınlık riskine neden olmakla kalmaz, aynı zamanda şirketten kendi fesihiniz veya önemsiz bir düzeye seyreltmenizle de sonuçlanabilir.

Hisse Senedini Kurucu Ortaklar Arasında Nasıl Bölebilirim?

Büyük olasılıkla yolculuğunuza bir kurucu ortakla başlayacaksınız veya kısa bir süre sonra birini işe alacaksınız. Mümkün olan en kısa sürede hisse bölünmesine karar vermeniz gerekecektir.

Öz sermaye paylaşımıyla ilgili olarak, bu konuda yazılmış birçok makale ve tam tutarı belirlemenize yardımcı olacak çeşitli çevrimiçi hesaplayıcılar (örneğin, burada ve burada) bulunmaktadır. Bölünmeyi belirleyen geniş faktörler şunlar olmalıdır:

- Fikir: Fikri kim buldu ve/veya IP'nin sahibi? İlk fikir başlamak için önemli olsa da, bir şirketi ayakta tutan şey bundan sonraki uygulamadır.

- Şirkete Katkı: Her kişinin işinin rollerini ve sorumluluklarını, şirkete görece değerini ve yatırımcıların işaret ettiği şekilde önemini göz önünde bulundurun. Taahhüt seviyesi, herhangi biri yarı zamanlı çalışıyorsa da hayati ve gereklidir.

- Fırsat maliyetleri: Açık piyasada bir iş bulsalar, her bir kurucu ortak ne kadar kazanır?

- Şirketin aşaması: Kurucu ortak ne zaman katılıyor? Ne kadar erken yaparlarsa, o kadar riskli olur ve bu nedenle daha fazla eşitliği hak ederler.

- …ya da Y Combinator'ın savunduğu gibi basit bir 50/50 bölünmesi , 50/50 bölünmesi eşitliği ve bağlılığı teşvik eder ve “adildir”.

Hangi modeli kullanırsanız kullanın, bölünmenin ileriye dönük olması gerektiğini ve şirketin “gelecekteki değerini” yansıtması gerektiğini unutmayın.

Startup'ımın tüm bölünmüş hesaplamasını geriye dönük bir "Bugüne kadar ne kadar iş yapıldı?" sorusuna dayandırarak bir ilk hata yaptım. yöntem. Benim durumumda, bu model, IP'yi icat eden, ancak yalnızca yarı zamanlı bir CTO olarak çalışan kurucu ortağına orantısız şekilde daha büyük bir özsermaye hissesi verdi (>%60'a karşı yalnızca %5-10 özsermayeli tipik bir IP lisans anlaşması) benimkinden daha. Tüm iş planını oluşturan, finansman için başarılı bir şekilde adım atan ve tam zamanlı CEO olarak çalışan bendim. Bu kararın eksik yanı, ileriye dönük risk ve potansiyel katkı unsurlarını yansıtmamasıydı.

Hisse bölünmesine önceden karar vermek yerine, başka bir yaklaşım sadece bekleyip görmektir. Gerçekte, girişimler ve kişisel durumlar hızla gelişir. Gelecek için tahsis edilmemiş kurucu özkaynaklarının %15'ini bırakın ve yalnızca ilk önemli dönüm noktasına (örneğin, MVP veya ilk yatırım) ulaştığınızda karar verin.

Özetle, eşitlikle ilgili deneyimlerimden pratik tavsiyem:

- CEO iseniz, işi kontrol edebilmeniz ve kritik kararlar alabilmeniz için öz sermayenin çoğunluğuna (>%50) sahip olmanız gerekir .

- Tam zamanlı kıdemli bir rol üstlenirseniz, önemli bir "oyundaki görünüm" öğesi için özsermayenin >%25'ine ihtiyacınız vardır ve bir "kurucu ortak" olarak kabul edilirsiniz.

- Kurucunun ayrılışına (kendiniz dahil) hazırlıklı olmanız ve işi canlı tutmak için bir hakediş çizelgesine veya kurucu ortakları özsermayenin %x'ini yeni bir kurucuya satmaya zorlayan maddelere sahip olmak gibi bir B Planına sahip olmanız gerekir. .

- Nihai miktarı belirlemek için “bekleyip görseniz” bile, erken bir görüşme yapmalı ve tüm kurucu ortakların bağlayıcı olmayan bir “kurucu ortak sözleşmesi” imzalamasını sağlamalısınız. İnsanlar ne kadar kararlı ve hazırlıklı olduklarını düşünürlerse düşünsünler, bir şeyi imzalamaları gerekinceye kadar (bağlayıcı olmasa bile) her zaman fikirlerini değiştirebileceklerine şaşıracaksınız. Eski kurucu ortağım aylarca birlikte çalıştıktan sonra ayrıldığında yaşadığım şey buydu.

Hisseleri Kurucu Olmayanlara Tahsis Etmem Gerekiyor mu?

Zamanla, ekibi büyüttükçe, performanslarını teşvik etmek için çalışanlara pay vermeniz gerekecek. Çoğu VC ayrıca sizden bir çalışan payı seçenekleri havuzu (ESOP) oluşturmanızı ve zaman içinde tamamlamanızı isteyecektir. Tipik olarak, Seri A'da VC'ler, çalışan payı seçenekleri havuzuna ~%10 eklemenizi isteyecektir. Sonraki turlarda yatırımcılar sizden %15-20'ye kadar tamamlamanızı isteyebilir.

Şirketin aşamasına ve çalışanın kıdemine bağlı olarak ne kadar ve ne zaman verileceği. Yaygın uygulamalar şunlardır:

| Konum | Önerildi % | Yorumlar |

|---|---|---|

| Kıdemli İşe Alımlar | %5 | C-suite veya maaşları 100 bin doların üzerinde olan önemli işe alımlar için |

| mühendisler | ~0.5% | Asgari maaşın ~100k$ olduğunu varsayın. Veya Silikon Vadisi'ndeyseniz, iyi bir mühendisin toplam gideri ayda yaklaşık 15 bin dolardır. Maaş ne kadar düşükse, öz sermaye o kadar yüksek olmalıdır. Bu araç, çalışan öz sermaye tazminatını belirlemek için kullanışlıdır. |

| Servis sağlayıcıları | %0,1 (10 milyon dolarlık para sonrası değerlemede 10 bin dolarlık hizmet) | Bazı avukatlar, dönüştürülebilir notlar yoluyla öz sermaye değerlendirmesi için hizmetler sağlayabilir. |

| Danışman | 0,5 - %2 | Değerlerine ve bağlılıklarına bağlı olarak |

Hak Kazanmak Sigortadır: Bir Çubuk Üzerinde Havuç Olarak Kullanın

Diğer hissedarları okuldan erken ayrılanlara ve bedavacılara karşı korumak için hakediş programları uygulanmaktadır. Kurucu ortak olarak, kurucu ekip arasında dönüm noktasına dayalı bir hak kazanma programınız yoksa, olağan hak kazanma programı dört yıldır, bir yıllık hak kazanma uçurumları %25 ve her ay toplam uygun hisselerin 1/36'sı kazanılır. önümüzdeki 3 yıl. Hızlandırılmış hak kazanma, hak kazanma uçurumları ve dış yatırımcılardan önce kazanılan kurucu hak kazanma yüzdesi gibi bu terimin varyasyonları vardır.

Başlangıç Finansmanı Sahipliğimi Yol Boyunca Nasıl Seyreltecek?

Şirketiniz ayrıldığında kontrolü tamamen elinizde tutmak ve sağlıklı bir finansal düşüşe sahip olmak istiyorsunuz, değil mi? Ne yazık ki, istatistiksel olarak, beş girişimciden dördü, görev süreleri boyunca CEO olarak görevinden ayrılmak zorunda kalıyor. HBR makalesi The Founder's Dilemma, kontrole karşı servet dinamiğinin genellikle zengine karşı kral değiş tokuşu olduğunu savunuyor. Makaleye göre:

'Zengin' seçenekler, şirketin daha değerli olmasını sağlarken, CEO pozisyonunu elinden alarak ve önemli kararların kontrolünü alarak kurucuyu kenara iter. 'Kral' seçimleri, kurucunun CEO olarak kalarak ve yönetim kurulu üzerindeki kontrolünü sürdürerek - ancak çoğu zaman yalnızca daha az değerli bir şirket kurarak - karar alma kontrolünü elinde tutmasına izin verir.

Bu makale, kurucu olarak seyreltmeyi ve sizin için etkisini mümkün olduğunca erken anlamanın sizin için ne kadar önemli olduğunu vurgulamaktadır. Birden fazla turdan sonra, çıkışta %30'dan daha az öz sermaye ile sonuçlanabilir; ancak, bahis tutarınızın değeri her turda önemli ölçüde artabilir.

Bir proforma büyük harf tablosu geliştirerek (VC'ler tarafından "büyük harf tablosu" olarak adlandırılır) ve sürekli güncelleyerek bir seyreltme analizi yapabilirsiniz. Önemli girdi varsayımları şunlardır:

- Finansman ihtiyaçları veya toplanan para (yakma oranınıza bağlı olarak)

- Tur sayısı

- Her turda seyreltme (yeni yatırımcılar + ESOP)

Bu analizin çıktısı, her turda kurucu yüzdesi sahiplik ve öz sermayenin dolar değeri olmalıdır. Ne varsaymalısın? İşte yapabileceğiniz bazı tipik varsayımlar ve ardından açıklayıcı bir örnek (Tablo 2 ve Grafik 1):

- Başarılı girişimler, çıkıştan önce 3-5 yatırım turuna ihtiyaç duyar. Ne kadar çok tur yükseltirseniz, o kadar fazla seyreltme alırsınız.

- Her turda, yeni bir yatırımcı öz sermayenin %10-25'ini (seyreltme) ve çalışan hisse seçeneklerinin (ESOP'ler) eklenmesini isteyecektir.

- Yuvarlak boyut, her finansman turu arasında ~ 5 kat artar

| Ön tohum (inkübatör/hızlandırıcı) | Tohum/Melekler | Seri A | B Serisi | Seri C/Ön çıkış | |

|---|---|---|---|---|---|

| Para Sonrası Değerleme | 1.0 $ | 2,5 dolar | $12.5 | 62,5 dolar | 312,5 $ |

| Toplanan Para | 0.1$ | 0,5 dolar | 2,5 dolar | $12.5 | 62,5 dolar |

| Yeni Yatırımcı % | %10 | %20 | %20 | %20 | %20 |

| Yeni ÇSOP %'si | %0 | %0 | %10 | %6 | %5 |

| Kurucunun Öz Sermaye Değeri | 0.9 $ | 1,8 dolar | $6.3 | 23,3$ | $87,4 |

İkincisi, Bütçelemeyi Ciddiye Alın ve Uzun Vadeli Bir Bakış Açın

Bütçe yapmak sıkıcı gelebilir, ancak bunu doğru yapmak, ilk günden itibaren rasyonel kararlar almanızı sağlar ve önyargılarınızın yürütmenizi engellemesine izin vermez.

Güçlü Bir İlk Yıl Bütçesi, Yeterince Para Kazanmanızı ve Parayı Boşa Harcamamanızı Sağlayacaktır

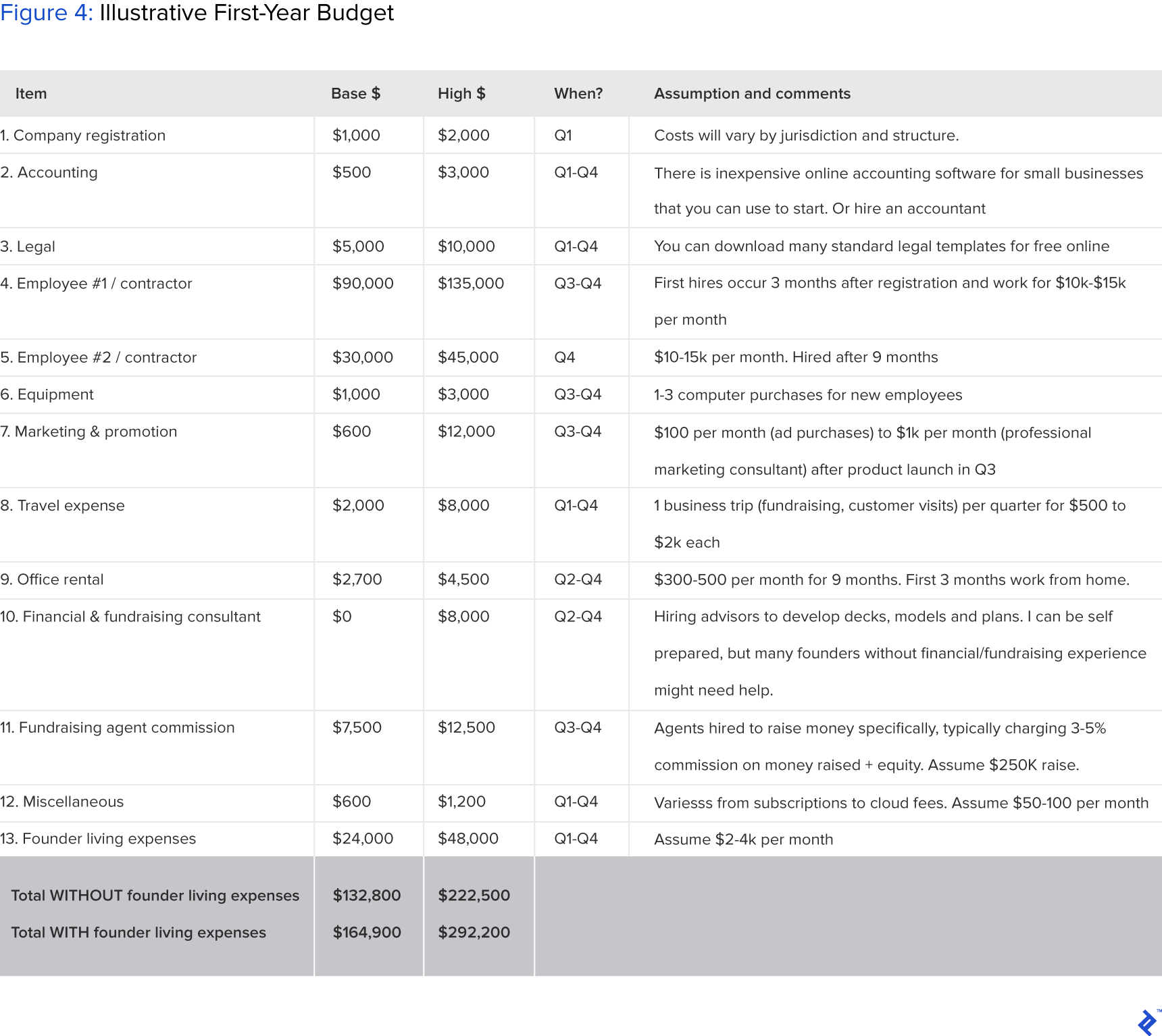

Ne kadarını kendi kendinize finanse edebileceğinizi veya yatırımı artırmanız gerekip gerekmediğini bilmeniz için ilk yıl bütçesi için net bir tahmine sahip olmak önemlidir. Başlangıç bütçesindeki maliyet kalemleri şunları içermelidir:

- Şirket kaydı ve kuruluş: ~1k$.

- Muhasebe: Bir yıllık hizmetli bir solo muhasebeci için 2-3 bin dolar.

- Yasal: ~5-10 bin dolar. Facebook'un kurucu ortağı Eduardo Saverin'in deneyimlerinden de anlaşılacağı gibi, iyi bir avukat tutmak paha biçilemez olabilir. Kişisel deneyimlerime dayanarak, avukatım, yatırımcımın hissedarlık sözleşmesinde, bir anlaşmazlık durumunda tüm hisselerimi yatırımcılara satmamı gerektirebilecek bir maddeye ("av tüfeği" maddesi) dikkat çekti. Önce bir avukat görmedikçe bir yatırımcıyla hiçbir şey imzalamayın.

- İlk Çalışanlar: Onları yalnızca kesinlikle gerekli olduğunda getirin, geçici olarak müteahhitleri kullanın.

- Diğer: seyahat masrafları, ofis alanı ve ekipman.

- Kurucuların yaşam giderleri (bunu unutmayın!): Tam zamanlıysanız ve maaş almıyorsanız, bunlar iç bütçe sürümünüzde (dış yatırımcılar için değil) dahil edilmelidir.

| Zaman çizelgesi | Etkinlik açıklaması | |

|---|---|---|

| Q1 | İlk 3 ay | Şirket kaydı, tohum öncesi bağış toplama, iş planı, satış konuşması kitabı, kurucu ortak görüşmesi. |

| Q2 | 3-6 ay | MVP geliştirme, müşteri doğrulama, pazarlama, ilk işe alım |

| Q3 | 6-9 ay | Tohum bağış toplama, ikinci kiralama, ürün lansmanı |

| Q4 | 9-12 ay | Çekiş yapısı, hayatta kalmaya çalışıyor |

Resmi tam boy görmek için tıklayın.

Resmi tam boy görmek için tıklayın.Özetle, ödenmemiş kurucu ortak(lar) ve bir FTE (yüklenici veya çalışan) için bir başlangıç için gerçekçi bir ilk yıl bütçesi 160 bin ila 300 bin dolar aralığındadır. Bunu yükseltmek için kendinize güvenmeli veya kendiniz finanse etmeye hazır olmalısınız. Kuluçka merkezleri veya hızlandırıcılar gibi bazı alternatif finansman kaynakları vardır; bunlar ya bir başlangıç tutarı yatırırlar ya da bir MVP geliştirmenize ve girişimi başlatmanıza yardımcı olmak için teknik mühendisler gibi FTE kaynakları sağlarlar.

Gelecekteki Kilometre Taşlarını Belirlemek için Üç Yıllık Başlangıç Mali Modeline Sahip Olun

Bu, istenen bir çıkış değerlemesi ile bağlantılı olarak yapılmalıdır (bir sonraki bölümde tartışılacaktır), böylece nihai hedef yerine gelecek üç yıllık P&L'yi gerçekçi bir şekilde yansıtabilirsiniz.

Önemli öğelere odaklanmanızı öneririm: kilometre taşları, temel metrikler (ör. kullanıcı sayısı), gelirler ve giderler, çünkü işletmeniz ömrü boyunca büyük ölçüde değişebilir. Varsayımlar yapın ve bunları sürekli olarak yineleyebilmeniz için ayrıntılı olarak belgeleyin.

- Önemli kilometre taşları. Nedirler ve ne zaman vurulacaklar? Örneğin, ilk işe alımınız, MVP'niz, ilk müşteriniz ve/veya başlangıç turunuz olabilirler.

- Kullanıcı sayısı, tam zamanlı çalışanlar veya düzenleyici onay gibi temel metrikler (gelirler dışında). Bu, özellikle biyofarma gibi sektörlerde yaygın olabilecek bir süre gelir elde etmeyi düşünmüyorsanız önemlidir.

- Nakit yakma oranı (giderler). İşinizi ayakta tutmak için ne ödemeniz gerekiyor?

- Gelirler. Müşteri sayısına, müşteri başına gelire ve büyüme oranına dayalı varsayımlar yaparak gelirleri tahmin edin.

Üçüncüsü, İşletmenizin Değerlemesini Düşünerek Yatırımcının Aklına Girin

Eski VC ve bankacı olarak değerleme modelleri oluşturmayı seviyorum. Bana profesyonel bir yatırımcı olarak bekleyebileceğim bir dizi getiri sağlıyor. Ve eğlencelidir—Pazar büyüklüğü (TAM/SAM/SOM), büyüme oranları ve çıkış değerleme katları gibi varsayımlarla oynayarak bir şirkete değer veren bir model oluşturabilirim. Genellikle, üç olası senaryo tasarlardım:

- Taban (örneğin, kullanıcı tabanı yıllık bazda %20 büyür)

- Yukarı yönlü (örneğin, yıllık %200 viral kullanıcı büyümesi)

- Dezavantajı (örneğin, 2 yıl sonra ilk müşteri)

Şimdi bir girişimci olarak, kendimden beklentilerimi tahmin etmemi sağladığı için değerleme modelleri oluşturmayı daha da gerekli buluyorum. En önemlisi, erken aşamadaki bir girişimci olarak, işimi şu hedeflere yönlendirmek için çıkış değerleme analizini kullanabilirim:

- Vizyonuma verilen stratejik yol haritasını çizmek. Örneğin, model bana hangi kilometre taşlarına ne zaman ulaşılması gerektiğini söylemelidir.

- Yatırımcı sahaları için güven sağlamak. Örneğin, “Benim modelime göre bu 500 milyon dolarlık yatırım yaptığınız bir iş” diyebilirim.

Burada her turda nasıl değer biçileceğini tartışmak istemiyorum çünkü daha önceki turlardaki değerleme genellikle kurucunun kontrolü dışındadır ve sermaye arzı ve talebi tarafından yönlendirilir. Bunun gibi erken turlar için farklı değerleme yaklaşımları hakkında çevrimiçi olarak yazılmış birçok iyi makale bulabilirsiniz.

Bunun yerine, genellikle gözden kaçan ancak analiz edilmesi önemli olan çıkış değerlemesi ve kurucunun getiri tahminlerinden bahsetmek istiyorum.

Çıkış Senaryolarınıza Bir Bakış Alın ve Onlara Doğru Yapın

Çıkış değerlemeleri, önceden düşünülürse ve uygun şekilde yapılırsa, işin yolunu dikkatlice planlamanıza yardımcı olabilir. Aşağıda, değerlemenizi, çıkış değerinizi ve ticari stratejinizi yönlendirecek birkaç kritik varsayım bulunmaktadır:

Bir çıkış elde etmek için hangi metriklere ulaşmanız gerekiyor? Örneğin, yeni bir ilaç geliştirme şirketiyseniz, büyük bir ilaç şirketi veya IPO tarafından satın alınabilmek için FDA Faz II onayı almanız gerekir.

Hedef metriklere ne zaman ulaşabilirsiniz? Bu, çıkış zamanlamasına bir basketbol sahası numarası koyar. Tipik olarak, uygulanabilir bir şirket kurmak en az beş yıl sürer.

Nasıl çıkarsınız, halka arz veya M&A? Bu düşünmek için çok erken gelebilir, ama değil. M&A'yı hedefliyorsanız, satın alanlar için değerli bir potansiyel varlık olacak bir şirket kurmanız gerekir. Örneğin, Tesla tarafından satın alınmayı hedefleyen bir elektrikli araç girişimi kuruyorsanız, Tesla'nın iş stratejisine ve teknoloji hattına aşina olmalısınız. Öte yandan, bir halka arz adayının, belirli ihtiyaçları olmayan ancak heyecan verici bir hikaye gerektiren çok çeşitli kurumsal yatırımcılara hitap etmesi gerekir.

İşletmeniz için geçerli olan tipik endüstri değerleme yaklaşımı nedir? Herhangi bir finansal model için ana değerleme yaklaşımı, indirgenmiş nakit akışı (DCF), halka açık emsaller ve emsal işlemlerdir. Çeşitli finans ders kitaplarından ve çevrimiçi eğitimlerden ayrıntılı bir yaklaşım edinebilirsiniz.

Kendi Potansiyel Finansal Düşüşünüzü Düşünün ve Onu Motive Edici Bir Barometre Olarak Kullanın

Para bir iş kurmak için en önemli etken olmasa da, kanınız, teriniz ve gözyaşınızın karşılığını gerektiği gibi almak isteyeceksiniz. Artık çıkışta beklenen özsermaye sahipliğinizi tahmin ettiğinize ve çıkışta hedef değerlemenizin ne olduğunu bildiğinize göre, getirinizi hesaplayabilirsiniz:

Getiriniz = çıkışta beklenen öz sermaye yüzdesi x hedef değerleme x (1-sermaye kazançları vergi oranı).

Örneğin, 100 milyon dolarlık bir değerleme ile çıkışta özsermayenin %20'sine sahip olmayı bekliyorsanız ve sermaye kazancı vergi oranınız %25 ise, işlemden 15 milyon dolar kazanacaksınız.

Bu işe başlayıp başlamamayı tartışıyorsanız veya başka birini katılmaya ikna etmeye çalışıyorsanız, potansiyel ödülü göstermek için bu analizi kullanabilirsiniz.

Bir işe başlamadan önce, bu tahmini rakamı, kurumsal dünyada kalma potansiyel kazanç potansiyelinizin fırsat maliyetinizle karşılaştırmanız çok önemlidir. Bu öngörüye sahip olmak, işinize pişmanlık duymadan başlamanızı ve neyi başarmayı hedeflediğinizi net bir şekilde anlamanızı sağlayacaktır.

Düşünceli Bir Şekilde Planlanırsa, Başlangıç Finansmanının Dahili Yönleri Sizi Başarıya Hazırlayacaktır

Girişim fikriniz ve kurucu ortak seçimlerinizden emin olduğunuz anda veya en geç dış finansman sağlamadan önce bu analizi yapmayı hedeflemelisiniz.

Birçok startup kurucusu, önce harika bir iş kurmaya odaklanmayı ve ardından zamanla temizlik işini çözmeyi tercih ediyor. Ancak, başlangıçta doğru anlamazsanız, daha sonra daha fazla zaman ve para boşa harcanabilir. Örneğin, Facebook'un kurucu ortaklarının kötü kavgasını ve Zipcar'ın kurucu ortaklarının sıkı çalışmaları için gerektiği gibi ödüllendirilmediğini hepimiz biliyoruz (Zipcar'ın 500 milyon dolarlık satın alımında, bir kurucu ortak birden fazla turdan sonra yalnızca %1.3 hisseye sahipti). seyreltme ve diğerinde %4'ten az).

Ünlü şirketlerin kurucularından bazı örneklere bakıldığında, halka arz sırasında sahiplik oranları arasında geniş bir eşitsizlik var. Bu, alınacak belirli bir yol olmadığını ve kişisel servetlerin tamamen şirketinkiyle ilişkili olmadığını gösteriyor.

Sonuç olarak, vergi ve ölüm gibi, bu mali hususlar ortadan kalkmaz. Onlarla önceden nasıl başa çıkacağınızı öğrenmek veya bunu yapmanıza yardımcı olacak profesyonelleri bulmak daha iyidir. Bu, "yalın başlangıç" ürün geliştirmeden müşteri kazanmaya kadar gerçekten harika bir iş kurmaya odaklanmanızı sağlayacaktır.