Financement de démarrage pour les fondateurs : votre liste de contrôle d'accompagnement

Publié: 2022-03-11Résumé

Pourquoi les finances des fondateurs sont-elles essentielles ?

- Avoir une compréhension complète de la situation financière de leur startup aide les entrepreneurs à être plus proactifs et crédibles lors de la sollicitation d'investissements.

- 75% des fondateurs ne gagnent pas d'argent avec la sortie éventuelle de leur startup après avoir levé un financement de démarrage.

- Une opinion équilibrée avec un poids loin des aspects émotionnels / qualitatifs du démarrage d'une entreprise garantit que les entrepreneurs prennent des décisions rationnelles et judicieuses.

Comprendre comment l'équité fonctionne et est divisée

- Décidez d'une répartition des capitaux entre les cofondateurs en vue de la valeur de leurs efforts futurs. Considérez tout travail antérieur effectué comme un coût irrécupérable distinct.

- Sachez que des fonds propres peuvent être nécessaires pour les non-cofondateurs, tels que les employés seniors, les conseillers et les prestataires de services.

- Assurez-vous que l'acquisition s'applique sur des périodes de quatre ans afin d'inciter en permanence les parties prenantes et d'éviter l'équité morte.

- Le contrôle et la richesse peuvent être mutuellement exclusifs dans une startup. Comprenez que la dilution est nécessaire et que perdre le contrôle du temps peut être positif pour la réussite financière.

Prenez la budgétisation au sérieux et ayez une mentalité à long terme

- En planifiant toute votre première année, vous vous assurez que vous vous lancez dans une entreprise qui a du mérite et que, si vous avez besoin de financement, vous collectez le montant optimal.

- Savoir dès le premier jour quelles mesures détermineront le succès de l'entreprise vous permettra d'établir un budget pour les années suivantes. Cela sert à la fois de guide et de jalon.

Gardez l'évaluation au premier plan

- Évaluez la fin de partie probable de l'entreprise à travers des scénarios de sortie potentiels. Connaître à l'avance l'itinéraire optimal pour sortir vous permettra d'adapter vos plans à l'entreprise.

- L'application des connaissances sur la propriété, la dilution et l'évaluation vous assurera d'être conscient à l'avance de votre manne potentielle d'une vente et d'éviter toute mauvaise surprise.

- Comprenez le coût d'opportunité auquel vous renoncez en quittant le marché du travail. Vous devez vous assurer que vos gains potentiels de l'entreprise dépassent les autres options de travail disponibles.

En tant que fondateur d'une jeune entreprise technologique appelée VitiVision, j'ai récemment traversé le processus difficile de création d'entreprise, de levée de fonds, d'affinement de mon modèle d'entreprise, d'entretiens avec des clients et de recrutement d'une équipe. Même en tant que détenteur de la charte CFA, ancien banquier d'investissement et VC, j'ai réalisé au cours du processus qu'il y avait de nombreuses considérations financières dont je n'étais pas conscient ou prêt à faire. Les conseils de démarrage que j'ai recueillis à partir de recherches sur Internet étaient également fragmentés, orientés sur le plan juridique ou orientés vers une perspective de capital-risque.

À la lumière de ces expériences, je vais maintenant partager avec vous mes apprentissages sous la forme d'une liste de contrôle des huit considérations financières importantes que vous rencontrerez en tant que fondateur. Ceux-ci sont classés sous les thèmes de l'actionnariat, de la budgétisation et des considérations d'évaluation.

Pourquoi est-il important de bien définir les « finances du fondateur » ?

- Cela vous donne une apparence crédible devant les investisseurs et améliore le taux de réussite et la rapidité de votre collecte de fonds. La plupart des investisseurs finiront par vous demander de fournir une grande partie des informations ci-dessous.

- Il vous met en place pour la réussite financière personnelle . Si vous finissez par vendre votre entreprise, ne soyez pas les « fondateurs à 75 % » qui ne gagnent pas un centime lorsqu'ils acceptent de l'argent en capital-risque.

- Il vous donne des directives logiques et quantifiables pour appuyer vos propres décisions. Par exemple, devriez-vous poursuivre votre startup ou conserver votre emploi à temps plein ? Combien de financement devez-vous lever ?

Tout d'abord, vous devez comprendre les mécanismes de l'équité pour les fondateurs de startups

Le montant des fonds propres que vous et les autres parties prenantes aurez, et quand, est l'une des décisions financières les plus importantes que vous aurez à prendre en tant que fondateur de startup. C'est important parce que l'équité offre des récompenses financières et de la motivation aux cofondateurs, aux employés, aux conseillers et aux fournisseurs de services. Il détermine également les droits de décision et le contrôle de la société.

Se tromper pourrait non seulement entraîner une sous-performance et un ressentiment parmi les parties prenantes, mais également entraîner votre propre licenciement de l'entreprise ou une dilution à un niveau insignifiant.

Comment répartir les capitaux propres entre les cofondateurs ?

Très probablement, vous commencerez votre voyage avec un co-fondateur ou en recruterez un peu de temps après. Vous devrez décider de la répartition des capitaux propres dès que possible.

En ce qui concerne la répartition des capitaux propres, il existe de nombreux articles écrits sur ce sujet et diverses calculatrices en ligne (par exemple, ici et ici) pour vous aider à déterminer le montant exact. Les facteurs généraux déterminant la répartition devraient être :

- Idée : Qui a eu l'idée et/ou détient la propriété intellectuelle ? Alors que l'idée initiale est importante pour commencer, l'exécution par la suite est ce qui fait durer une entreprise.

- Contribution à l'entreprise : Tenez compte des rôles et des responsabilités du travail de chaque personne, de leur valeur relative pour l'entreprise et de leur importance telle que signalée par les investisseurs. Le niveau d'engagement est également vital et nécessaire si quelqu'un travaille à temps partiel.

- Coûts d'opportunité : Combien gagnerait chaque co-fondateur s'il devait trouver un emploi sur le marché libre ?

- Stade de l'entreprise : Quand le co-fondateur entre-t-il ? Plus elles le font tôt, plus elles sont risquées et méritent donc plus d'équité.

- … ou une simple répartition 50/50 , comme le préconise Y Combinator, la répartition 50/50 favorise l'égalité et l'engagement, et est « juste ».

Quel que soit le modèle que vous utilisez, n'oubliez pas que la répartition doit être prospective, en ce sens qu'elle doit refléter la « valeur future » de l'entreprise.

J'ai fait une erreur initiale en basant l'ensemble du calcul de ma startup sur une rétrospective, "Combien de travail a été fait à ce jour?" méthode. Dans mon cas, ce modèle a donné au co-fondateur qui a inventé l'IP, mais qui ne travaillait qu'à temps partiel comme CTO, une participation disproportionnellement plus importante (> 60 % par rapport à un accord de licence IP typique de seulement 5 à 10 % d'équité) que le mien. C'est moi qui ai créé l'ensemble du plan d'affaires, réussi à obtenir un financement et travaillais en tant que PDG à plein temps. La partie manquante de cette décision était qu'elle ne reflétait pas les éléments prospectifs des risques et de la contribution potentielle.

Au lieu de décider de la répartition des capitaux propres à l'avance, une autre approche consiste simplement à attendre et à voir. En réalité, les startups et les situations personnelles évoluent rapidement. Laissez environ 15 % des fonds propres des fondateurs non alloués pour l'avenir et ne décidez que lorsque vous atteignez la première étape importante (par exemple, MVP ou premier investissement).

En résumé, mes conseils pratiques tirés d'expériences avec l'équité :

- Si vous êtes le PDG, vous devez détenir la majorité (> 50 %) du capital, afin de pouvoir contrôler l'entreprise et prendre des décisions critiques.

- Si vous occupez un poste de direction à temps plein, vous avez besoin de plus de 25 % des fonds propres pour un élément important de « peau dans le jeu » et pour être considéré comme un « co-fondateur ».

- Vous devez être prêt pour le départ du fondateur (y compris vous-même) et avoir un plan B pour maintenir l'entreprise en vie, comme avoir un calendrier d'acquisition ou des clauses obligeant les co-fondateurs à vendre x % du capital à un nouveau co-fondateur pour quitter .

- Même si vous "attendez et voyez" pour déterminer le montant final, vous devriez avoir une discussion tôt et faire signer à tous les co-fondateurs un "accord de co-fondateur" non contraignant. Vous serez surpris, peu importe à quel point les gens pensent qu'ils sont engagés et préparés, que jusqu'à ce qu'ils aient à signer quoi que ce soit (même sans engagement), ils peuvent toujours changer d'avis. C'est ce que j'ai vécu lorsque mon ancien co-fondateur a abandonné après des mois de collaboration.

Dois-je attribuer des actions aux non-co-fondateurs ?

Au fil du temps, au fur et à mesure que vous agrandissez l'équipe, vous devrez donner des actions aux employés pour encourager leurs performances. La plupart des VC vous demanderont également de créer un pool d'options d'achat d'actions pour les employés (ESOP) et de le compléter au fil du temps. En règle générale, à la série A, les VC vous demanderont de mettre environ 10 % dans le pool d'options sur actions des employés. Au cours des prochaines rondes, les investisseurs pourraient vous demander de l'augmenter jusqu'à 15-20 %.

Combien donner et quand, selon le stade de l'entreprise et l'ancienneté de l'employé. Les pratiques courantes sont :

| Position | Suggéré % | commentaires |

|---|---|---|

| Embauches seniors | 5% | Pour les C-suite ou les recrues importantes avec des salaires > 100 000 $ |

| Ingénieurs | ~0,5 % | Supposons un salaire minimum d'environ 100 000 $. Ou si vous êtes dans la Silicon Valley, les dépenses globales pour un bon ingénieur sont d'environ 15 000 $ par mois. Plus le salaire est bas, plus les capitaux propres doivent être élevés. Cet outil est utile pour déterminer la rémunération en actions des employés. |

| Les fournisseurs de services | 0,1 % (10 000 $ de services pour une évaluation post-monétaire de 10 millions de dollars) | Certains avocats peuvent fournir des services moyennant une contrepartie en actions via des billets convertibles. |

| Conseillers | 0,5 - 2 % | En fonction de leur valeur et de leur engagement |

L'acquisition est une assurance : utilisez-la comme une carotte sur un bâton

Des calendriers d'acquisition sont mis en place pour protéger les autres actionnaires contre les départs précoces et les resquilleurs. En tant que co-fondateur, à moins que vous n'ayez un calendrier d'acquisition basé sur des étapes au sein de l'équipe fondatrice, le calendrier d'acquisition habituel est de quatre ans, avec des falaises d'acquisition d'un an pour 25 %, et 1/36 du total des actions éligibles gagnées chaque mois pour le 3 prochaines années. Il existe des variantes à ce terme, telles que l'acquisition accélérée, les falaises d'acquisition et le pourcentage d'acquisition des fondateurs gagné avant les investisseurs extérieurs.

Comment le financement de démarrage va-t-il diluer ma propriété en cours de route ?

Vous voulez garder le contrôle tout au long et avoir une manne financière saine à la sortie de votre entreprise, n'est-ce pas ? Malheureusement, statistiquement, quatre entrepreneurs sur cinq sont contraints de quitter leur poste de PDG pendant leur mandat. L'article de HBR The Founder's Dilemma soutient que la dynamique du contrôle contre la richesse est généralement un compromis riche contre roi. Selon l'article:

Les options «riches» permettent à l'entreprise de devenir plus précieuse mais écartent le fondateur en lui enlevant le poste de PDG et le contrôle sur les décisions importantes. Les choix « royaux » permettent au fondateur de conserver le contrôle de la prise de décision en restant PDG et en gardant le contrôle sur le conseil d'administration, mais souvent uniquement en construisant une entreprise de moindre valeur.

Cet article souligne à quel point il est important pour vous, en tant que fondateur, de comprendre le plus tôt possible la dilution et son impact pour vous. Après plusieurs tours, vous pourriez vous retrouver avec moins de 30 % des capitaux propres à la sortie ; cependant, la valeur de votre mise pourrait augmenter de manière significative à chaque tour.

Vous pouvez effectuer une analyse de dilution en élaborant un tableau de capitalisation pro forma (appelé «tableau de capitalisation» par les VC) et en le mettant à jour en permanence. Les hypothèses d'entrée importantes sont les suivantes :

- Besoins de financement ou fonds levés (selon votre burn rate)

- Nombre de tours

- Dilution à chaque tour (nouveaux investisseurs + ESOP)

Le résultat de cette analyse devrait être le pourcentage de propriété du fondateur à chaque tour et la valeur en dollars de l'équité. Que devez-vous supposer ? Voici quelques hypothèses typiques que vous pouvez formuler, suivies d'un exemple démonstratif (tableau 2 et graphique 1) :

- Les startups qui réussissent ont besoin de 3 à 5 cycles d'investissement avant de sortir. Plus vous relancez de tours, plus vous prenez de dilution.

- À chaque tour, un nouvel investisseur demandera 10 à 25 % des fonds propres (dilution) et un complément d'options sur actions des employés (ESOP)

- La taille du tour augmente de ~5x entre chaque tour de financement

| Pré-amorçage (incubateur/accélérateur) | Graine/Anges | Série A | Série B | Série C/Pré-sortie | |

|---|---|---|---|---|---|

| Évaluation post-money | 1,0 $ | 2,5 $ | 12,5 $ | 62,5 $ | 312,5 $ |

| L'argent récolté | 0,1 $ | 0,5 $ | 2,5 $ | 12,5 $ | 62,5 $ |

| Nouvel investisseur % | dix% | 20% | 20% | 20% | 20% |

| Nouveau ESOP % | 0% | 0% | dix% | 6% | 5% |

| Valeur des capitaux propres du fondateur | 0,9 $ | 1,8 $ | 6,3 $ | 23,3 $ | 87,4 $ |

Deuxièmement, prenez la budgétisation au sérieux et ayez une vision à long terme

Établir un budget semble ennuyeux, mais le faire correctement vous permet de prendre des décisions rationnelles dès le premier jour et de ne pas laisser vos préjugés obscurcir votre exécution.

Un budget solide pour la première année vous permettra de collecter suffisamment d'argent et de ne pas gaspiller d'argent

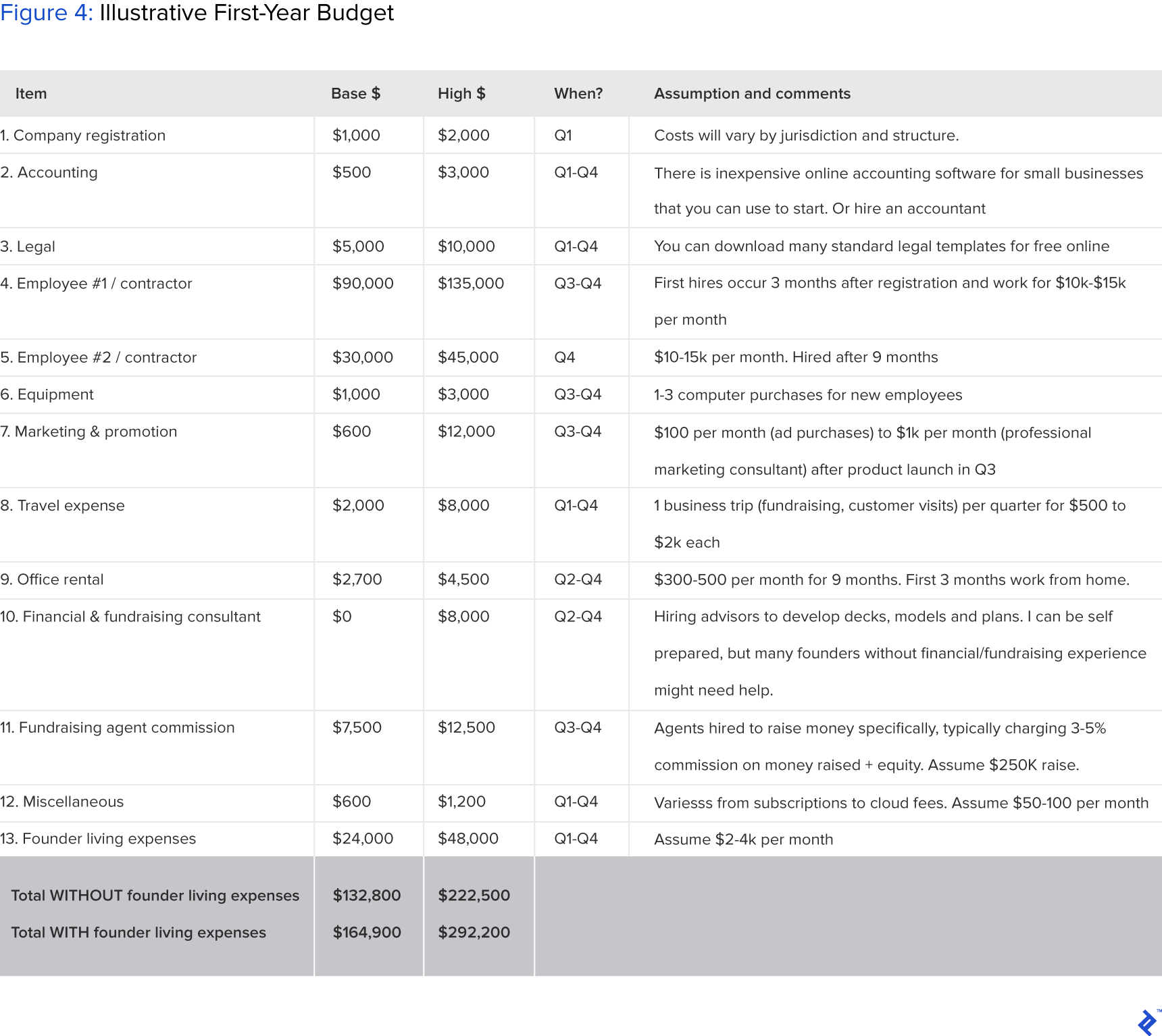

Il est important d'avoir une estimation claire du budget de la première année afin que vous sachiez combien vous pouvez vous autofinancer ou si vous devez augmenter les investissements. Les éléments de coût d'un budget initial doivent inclure :

- Enregistrement et constitution de la société : ~ 1 000 $.

- Comptabilité : 2 à 3 000 $ pour un comptable solo avec un mandat d'un an.

- Juridique : ~ 5 - 10 000 $. Embaucher un bon avocat peut être inestimable, comme le montrent les expériences du co-fondateur de Facebook, Eduardo Saverin. Par expérience personnelle, mon avocat a pointé une clause dans mon pacte d'actionnaire qui aurait pu m'obliger à vendre la totalité de mes actions à des investisseurs en cas de litige (la clause « shotgun »). Ne signez rien avec un investisseur à moins qu'un avocat ne l'ait vu en premier.

- Premiers employés : n'engagez- les qu'en cas d'absolue nécessité, faites appel à des sous-traitants dans l'intérim.

- Autre : frais de déplacement, espace de bureau et équipement.

- Frais de subsistance des fondateurs (n'oubliez pas ceci !) : ils doivent être inclus dans votre version de budget interne (pas pour les investisseurs extérieurs), si vous êtes à temps plein et que vous ne touchez pas de salaire.

| Chronologie | Description de l'activité | |

|---|---|---|

| Q1 | 3 premiers mois | Création de société, levée de fonds pré-amorçage, business plan, pitch book, négociation co-fondateur. |

| Q2 | 3-6 mois | Développement MVP, validation client, marketing, première embauche |

| Q3 | 6-9 mois | Levée de fonds d'amorçage, deuxième embauche, lancement de produit |

| Q4 | 9-12 mois | Bâtiment de traction, essayant de survivre |

Cliquez pour voir l'image en taille réelle.

Cliquez pour voir l'image en taille réelle.En résumé, un budget réaliste pour la première année d'une startup composée de co-fondateurs non rémunérés et d'un ETP (entrepreneur ou employé) se situe entre 160 000 $ et 300 000 $. Vous devriez avoir la confiance nécessaire pour le faire ou être prêt à le financer vous-même. Il existe des sources de financement alternatives, telles que des incubateurs ou des accélérateurs, où ils investissent un montant initial ou fournissent des ressources ETP, telles que des ingénieurs techniques, pour vous aider à développer un MVP et à lancer l'entreprise.

Avoir un modèle financier de démarrage sur trois ans pour tracer les étapes futures

Cela devrait être fait en conjonction avec une évaluation de sortie souhaitée (discutée dans la section suivante) afin que vous puissiez projeter de manière réaliste les trois prochaines années de P&L au lieu d'un objectif final.

Je vous suggère de vous concentrer sur les principaux éléments : jalons, indicateurs clés (par exemple, nombre d'utilisateurs), revenus et dépenses, car votre entreprise peut pivoter de manière drastique au cours de sa vie. Faites des hypothèses et documentez-les en détail afin de pouvoir les itérer en permanence.

- Étapes majeures. Quels sont-ils et quand seront-ils touchés ? Par exemple, il peut s'agir de votre première embauche, de votre MVP, de votre premier client et/ou de votre premier tour.

- Indicateurs clés (autres que les revenus) tels que le nombre d'utilisateurs, d'employés à temps plein ou l'approbation réglementaire. Ceci est particulièrement important si vous n'envisagez pas de revenus pendant un certain temps, ce qui peut être courant dans des secteurs tels que la biopharmacie.

- Taux de consommation de trésorerie (dépenses). Que devez-vous payer pour maintenir votre entreprise en vie?

- Revenus. Estimez les revenus en faisant des hypothèses basées sur le nombre de clients, les revenus par client et le taux de croissance.

Troisièmement, entrez dans l'esprit de l'investisseur en tenant compte de l'évaluation de votre entreprise

En tant qu'ancien VC et banquier, j'aime construire des modèles d'évaluation. Cela me donne une gamme de rendements auxquels je peux m'attendre en tant qu'investisseur professionnel. Et c'est amusant - je peux construire un modèle valorisant une entreprise en jouant avec des hypothèses telles que la taille du marché (TAM/SAM/SOM), les taux de croissance et les multiples de valorisation de sortie. Habituellement, je projetterais trois scénarios potentiels :

- Base (par exemple, la base d'utilisateurs augmente de 20 % par an)

- Avantages (par exemple, croissance des utilisateurs viraux de 200 % par an)

- Inconvénient (par exemple, premier client en 2 ans)

Maintenant, en tant qu'entrepreneur, je trouve d'autant plus nécessaire de construire des modèles d'évaluation, car cela me permet d'estimer les attentes que je place sur moi-même. Plus important encore, en tant qu'entrepreneur débutant, je peux utiliser l'analyse de l'évaluation de sortie pour orienter mon entreprise vers :

- Tracer la feuille de route stratégique compte tenu de ma vision. Par exemple, le modèle doit me dire quels jalons doivent être atteints et quand.

- Donner confiance aux pitchs des investisseurs. Par exemple, je peux dire "Selon mon modèle, c'est une entreprise de 500 millions de dollars dans laquelle vous investissez."

Je ne veux pas discuter ici de la façon d'évaluer à chaque tour, car l'évaluation lors des tours précédents est généralement hors du contrôle du fondateur et motivée par l'offre et la demande de capital. Vous pouvez trouver de nombreux bons articles écrits en ligne sur différentes approches d'évaluation pour les premières rondes, comme celle-ci.

Au lieu de cela, je veux parler de l'évaluation de sortie et des projections de rendement du fondateur, qui sont généralement négligées mais importantes à analyser.

Examinez vos scénarios de sortie et construisez-les

Les évaluations de sortie, si elles sont envisagées à l'avance et correctement effectuées, peuvent vous aider à planifier soigneusement la trajectoire de l'entreprise. Vous trouverez ci-dessous quelques hypothèses critiques qui détermineront votre valorisation, votre valeur de sortie et votre stratégie commerciale :

Quelles mesures devez-vous atteindre pour obtenir une sortie ? Par exemple, si vous êtes une nouvelle société de développement de médicaments, vous devez obtenir l'approbation de phase II de la FDA pour être acquise par une grande société pharmaceutique, ou introduction en bourse.

Quand pouvez-vous atteindre les métriques cibles ? Cela met un nombre approximatif sur le moment de la sortie. En règle générale, il faut au moins cinq ans pour créer une entreprise viable.

Comment sortiriez-vous, IPO ou M&A ? Cela peut sembler trop prématuré pour y penser, mais ce n'est pas le cas. Si vous visez des fusions et acquisitions, vous devez créer une entreprise qui sera un atout potentiel précieux pour les acquéreurs. Par exemple, si vous construisez une startup de véhicules électriques destinée à être acquise par Tesla, vous devez vous familiariser avec la stratégie commerciale et le pipeline technologique de Tesla. D'un autre côté, un candidat à l'introduction en bourse doit attirer un large éventail d'investisseurs institutionnels qui n'ont pas de besoins spécifiques mais qui ont besoin d'une histoire passionnante.

Quelle est l'approche d'évaluation typique de l'industrie applicable à votre entreprise ? La principale approche d'évaluation pour tous les modèles financiers est l'actualisation des flux de trésorerie (DCF), les comparables publics et les transactions précédentes. Vous pouvez obtenir une approche détaillée à partir de divers manuels de finance et de didacticiels en ligne.

Considérez votre propre manne financière potentielle et utilisez-la comme baromètre de motivation

Même si l'argent n'est pas le moteur le plus important pour démarrer une entreprise, vous voudrez être correctement récompensé pour votre sang, votre sueur et vos larmes. Maintenant que vous avez projeté votre actionnariat attendu à la sortie et que vous savez quelle est votre valorisation cible à la sortie, vous pouvez calculer votre rendement :

Votre rendement = le pourcentage de fonds propres attendu à la sortie x la valorisation cible x (1-taux d'imposition des plus-values).

Par exemple, si vous prévoyez de détenir 20 % des capitaux propres à la sortie, à une valorisation de 100 millions de dollars, et que votre taux d'imposition des gains en capital est de 25 %, vous gagnerez 15 millions de dollars grâce à la transaction.

Si vous vous demandez s'il faut ou non démarrer cette entreprise ou si vous essayez de convaincre quelqu'un d'autre de vous rejoindre, vous pouvez utiliser cette analyse pour montrer la récompense potentielle.

Avant de démarrer une entreprise, il est essentiel que vous compariez ce chiffre projeté à votre propre coût d'opportunité des bénéfices potentiels en restant dans le monde de l'entreprise. Avoir cette prévoyance vous assurera de démarrer votre entreprise sans aucun regret et avec une compréhension claire de ce que vous visez à réaliser.

S'ils sont soigneusement planifiés, les aspects internes du financement de démarrage vous permettront de réussir

Vous devez viser à faire cette analyse dès que vous êtes sûr de votre idée de startup et des sélections de co-fondateurs, ou au plus tard, avant de lever des financements externes.

De nombreux fondateurs de startups préfèrent d'abord se concentrer sur la création d'une grande entreprise, puis sur la gestion au fil du temps. Cependant, cela pourrait être encore plus de temps et d'argent gaspillés plus tard si vous ne faites pas les choses correctement dès le départ. Par exemple, nous connaissons tous le combat acharné des co-fondateurs de Facebook, et les co-fondateurs de Zipcar n'ont pas été correctement récompensés pour leur travail acharné (sur l'acquisition de 500 millions de dollars de Zipcar, un co-fondateur n'avait que 1,3 % de capital après plusieurs tours de dilution, et l'autre avait moins de 4 %).

En regardant quelques exemples de fondateurs d'entreprises célèbres, il existe une grande disparité des pourcentages de propriété détenus au moment de l'introduction en bourse. Cela montre qu'il n'y a pas de cap à suivre et que les fortunes personnelles ne sont pas entièrement corrélées à celles de l'entreprise.

En conclusion, comme les impôts et le décès, ces considérations financières ne disparaissent pas. Il est préférable d'apprendre à les gérer dès le départ ou de demander à des professionnels de vous aider à le faire. Cela vous permettra de vous concentrer sur la création d'une grande entreprise, du développement de produits « lean startup » à l'acquisition de clients.