Finanziamenti di avvio per i fondatori: la tua lista di controllo per i tuoi compagni

Pubblicato: 2022-03-11Sintesi

Perché le finanze del fondatore sono critiche?

- Avere una comprensione completa della situazione finanziaria della loro startup aiuta gli imprenditori a essere più proattivi e credibili quando sollecitano gli investimenti.

- Il 75% dei fondatori non guadagna soldi dall'eventuale uscita della propria startup dopo aver raccolto finanziamenti per l'avvio.

- Un'opinione equilibrata con peso lontano dagli aspetti emotivo/qualitativi dell'avvio di un'impresa assicura che gli imprenditori prendano decisioni razionali e ben giudicate.

Capire come funziona ed è divisa l'equità

- Decidere su una divisione di equità tra i co-fondatori in vista del valore dei loro sforzi futuri. Prendi qualsiasi lavoro precedente svolto come un costo irrecuperabile separato.

- Tieni presente che l'equità potrebbe essere richiesta per i non co-fondatori, come assunti senior, consulenti e fornitori di servizi.

- Garantire che il vesting si applichi su periodi di quattro anni per incentivare continuamente le parti interessate e prevenire la dead equity.

- Controllo e ricchezza possono escludersi a vicenda in una startup. Comprendere che la diluizione è necessaria e perdere il controllo nel tempo può essere positivo per raggiungere il successo finanziario.

Prendi sul serio il budget e abbi una mentalità a lungo termine

- Pianificare l'intero primo anno ti assicurerà di entrare in un'impresa che ha dei meriti e che, se hai bisogno di finanziamenti, aumenti l'importo ottimale.

- Sapere fin dal primo giorno quali metriche determineranno il successo dell'attività ti consentirà di costruire un budget per gli anni successivi. Questo serve sia come guida che come pietra miliare.

Mantieni la valutazione in prima linea

- Valuta il probabile fine gioco dell'azienda attraverso potenziali scenari di uscita. Conoscere in anticipo il percorso ottimale per uscire ti consentirà di personalizzare i tuoi piani per l'attività.

- L'applicazione della conoscenza della proprietà, della diluizione e della valutazione assicurerà che tu sia consapevole in anticipo del tuo potenziale guadagno inaspettato da una vendita e preverrà brutte sorprese.

- Comprendi il tuo costo opportunità a cui stai rinunciando lasciando la forza lavoro. Devi assicurarti che i tuoi potenziali guadagni dall'attività superino le altre opzioni di lavoro disponibili.

In qualità di fondatore di una startup di una società tecnologica in fase iniziale chiamata VitiVision, di recente ho affrontato il difficile processo di creazione di un'impresa, raccolta di fondi, perfezionamento del mio modello di business, colloqui con i clienti e reclutamento di un team. Anche come charterholder CFA, ex banchiere di investimento e VC, mi sono reso conto durante il processo che c'erano molte considerazioni finanziarie di cui non ero a conoscenza o pronto a fare. Anche i consigli di avvio che ho raccolto dalla ricerca su Internet erano frammentati, orientati legalmente o prevenuti verso una prospettiva VC.

Alla luce di queste esperienze, condividerò ora con voi le mie conoscenze sotto forma di una lista di controllo delle otto importanti considerazioni finanziarie che incontrerete come fondatore. Questi sono classificati in base ai temi della proprietà azionaria, del budget e delle considerazioni sulla valutazione.

Perché è importante che le "Finanze del Fondatore" siano corrette?

- Ti fa sembrare credibile di fronte agli investitori e migliora il tasso e la velocità di successo della tua raccolta fondi. La maggior parte degli investitori alla fine ti chiederà di fornire gran parte delle informazioni di seguito.

- Ti prepara al successo finanziario personale . Se alla fine vendi la tua attività, non essere i "fondatori del 75%" che non guadagnano un centesimo quando prendono soldi VC.

- Ti fornisce linee guida logiche e quantificabili per sostenere le tue decisioni. Ad esempio, dovresti perseguire la tua startup o mantenere il tuo lavoro a tempo pieno? Quanti fondi devi raccogliere?

In primo luogo, devi comprendere i meccanismi dell'equità per i fondatori di startup

Quanta equità avrete tu e gli altri stakeholder e quando è una delle decisioni finanziarie più importanti che dovrai prendere come fondatore di una startup. È importante perché l'equità fornisce ricompense finanziarie e motivazione per co-fondatori, dipendenti, consulenti e fornitori di servizi. Determina inoltre i diritti di decisione e il controllo della società.

Commettere questo errore potrebbe non solo rischiare prestazioni insufficienti e risentimento tra le parti interessate, ma anche comportare il licenziamento dall'azienda o una diluizione a un livello insignificante.

Come faccio a dividere l'equità tra i co-fondatori?

Molto probabilmente inizierai il tuo viaggio con un co-fondatore o ne recluterai uno poco dopo. Dovrai decidere la divisione del capitale il prima possibile.

Per quanto riguarda la ripartizione dell'equità, ci sono molti articoli scritti su questo argomento e vari calcolatori online (ad esempio, qui e qui) per aiutarti a determinare l'importo esatto. I fattori generali che determinano la divisione dovrebbero essere:

- Idea: chi ha avuto l'idea e/o possiede l'IP? Mentre l'idea iniziale è importante per iniziare, l'esecuzione successiva è ciò che fa durare un'azienda.

- Contributo all'azienda: Considerare i ruoli e le responsabilità del lavoro di ogni persona, il loro valore relativo per l'azienda e la loro importanza come segnalato dagli investitori. Anche il livello di impegno è vitale e necessario se qualcuno lavora part-time.

- Costi di opportunità: quanto guadagnerebbe ciascun co-fondatore, se trovasse un lavoro nel mercato aperto?

- Fase dell'azienda: quando entra a far parte del co-fondatore? Prima lo fanno, più è rischioso e quindi meritevole di maggiore equità.

- ... o una semplice divisione 50/50 , come sostenuto da Y Combinator, la divisione 50/50 promuove l'uguaglianza e l'impegno ed è "equa".

Qualunque sia il modello che utilizzi, ricorda che la divisione dovrebbe essere lungimirante, in quanto dovrebbe riflettere il "valore futuro" dell'azienda.

Ho commesso un errore iniziale basando l'intero calcolo della divisione della mia startup su un "Quanto lavoro è stato fatto fino ad oggi?" metodo. Nel mio caso, quel modello ha dato al co-fondatore che ha inventato l'IP, ma lavorava solo come CTO part-time, una quota azionaria sproporzionatamente maggiore (> 60% rispetto al tipico accordo di licenza IP di solo il 5-10% del capitale) del mio. Sono stato io a creare l'intero business plan, a presentare con successo i finanziamenti ea lavorare come CEO a tempo pieno. La parte mancante di questa decisione era che non rifletteva gli elementi previsionali dei rischi e del potenziale contributo.

Invece di decidere in anticipo la divisione dell'equità, un altro approccio è semplicemente aspettare e vedere. In realtà, le startup e le situazioni personali evolvono rapidamente. Lascia il 15% circa del capitale dei fondatori non allocato per il futuro e decidi solo quando raggiungi il primo traguardo significativo (ad esempio, MVP o primo investimento).

In sintesi, i miei consigli pratici da esperienze con equità:

- Se sei l'amministratore delegato, devi detenere la maggioranza (>50%) dell'equità, in modo da poter controllare l'azienda e prendere decisioni critiche.

- Se assumi un ruolo senior a tempo pieno, hai bisogno di più del 25% dell'equità per un elemento significativo di "pelle nel gioco" ed essere considerato un "co-fondatore".

- Devi essere preparato per la partenza del fondatore (incluso te stesso) e avere un Piano B per mantenere viva l'attività, ad esempio avere un programma di maturazione o clausole che costringono i co-fondatori a vendere l'x% del capitale a un nuovo co-fondatore per dimettersi .

- Anche se "aspetta e vedi" per determinare l'importo finale, dovresti avere una discussione in anticipo e chiedere a tutti i co-fondatori di firmare un "accordo di co-fondatore" non vincolante. Sarai sorpreso, non importa quanto le persone si rendano impegnate e preparate, che fino a quando non devono firmare qualcosa (anche non vincolante), possono sempre cambiare idea. Questo è ciò che ho vissuto quando il mio ex co-fondatore ha abbandonato dopo mesi di lavoro insieme.

Devo assegnare azioni a non co-fondatori?

Nel tempo, man mano che fai crescere il team, dovrai dare condivisioni ai dipendenti, per incentivare le loro prestazioni. La maggior parte dei VC ti chiederà anche di creare un pool di opzioni di condivisione dei dipendenti (ESOP) e di ricaricarlo nel tempo. In genere, nella serie A, i VC ti chiederanno di versare circa il 10% nel pool di opzioni su azioni dei dipendenti. Nei prossimi round, gli investitori potrebbero chiederti di aumentare fino al 15-20%.

Quanto dare e quando, a seconda della fase dell'azienda e dell'anzianità del dipendente. Le pratiche comuni sono:

| Posizione | % suggerita | Commenti |

|---|---|---|

| Assunzioni senior | 5% | Per C-suite o assunzioni importanti con stipendi > $ 100k |

| Ingegneri | ~0,5% | Assumi uno stipendio minimo di ~ $ 100.000. Oppure, se ti trovi nella Silicon Valley, la spesa totale per un buon ingegnere è di ~ $ 15.000 al mese. Più basso è lo stipendio, più alta deve essere l'equità. Questo strumento è utile per determinare il compenso di equità dei dipendenti. |

| Fornitori di servizi | 0,1% ($ 10.000 di servizi a una valutazione post-moneta di $ 10 milioni) | Alcuni avvocati potrebbero fornire servizi per il corrispettivo di equità tramite note convertibili. |

| Consulenti | 0,5 - 2% | A seconda del loro valore e impegno |

Vesting è un'assicurazione: usala come una carota su un bastone

Vengono messi in atto piani di maturazione per proteggere gli altri azionisti dall'abbandono anticipato e dai free rider. In qualità di co-fondatore, a meno che tu non abbia un programma di vesting basato su pietre miliari tra il team fondatore, il normale programma di vesting è di quattro anni, con un intervallo di vesting di un anno per il 25% e 1/36 delle azioni idonee totali guadagnate ogni mese per il prossimi 3 anni. Ci sono variazioni a questo termine, come vesting accelerato, vesting scogliere e percentuale di vesting del fondatore guadagnata prima di investitori esterni.

In che modo il finanziamento delle startup diluirà la mia proprietà lungo la strada?

Vuoi mantenere il controllo per tutto il tempo e avere una buona fortuna finanziaria quando la tua azienda esce, giusto? Purtroppo, statisticamente, quattro imprenditori su cinque sono costretti a dimettersi dalla carica di CEO durante il loro incarico. L'articolo di HBR The Founder's Dilemma sostiene che la dinamica tra controllo e ricchezza è solitamente un compromesso tra ricchi e re. Secondo l'articolo:

Le opzioni "ricche" consentono all'azienda di diventare più preziosa, ma emarginano il fondatore togliendo la posizione di CEO e il controllo sulle decisioni principali. Le scelte del "re" consentono al fondatore di mantenere il controllo del processo decisionale rimanendo CEO e mantenendo il controllo sul consiglio, ma spesso solo costruendo un'azienda di minor valore.

Questo articolo evidenzia quanto sia importante per te, in quanto fondatore, comprendere la diluizione e il suo impatto per te il prima possibile. Dopo più round, potresti ritrovarti con meno del 30% dell'equità all'uscita; tuttavia, il valore della tua puntata potrebbe aumentare in modo significativo ad ogni round.

Puoi eseguire un'analisi di diluizione sviluppando una tabella di capitalizzazione pro-forma (chiamata "tabella cap" dai VC) e aggiornandola continuamente. Le ipotesi di input importanti sono:

- Esigenze di finanziamento o denaro raccolto (a seconda del tasso di consumo)

- Numero di turni

- Diluizione in ogni round (nuovi investitori + ESOP)

L'output di questa analisi dovrebbe essere la percentuale di proprietà del fondatore ad ogni round e il valore in dollari dell'equità. Cosa dovresti presumere? Ecco alcune ipotesi tipiche che puoi fare, seguite da un esempio dimostrativo (Tabella 2 e Grafico 1):

- Le startup di successo hanno bisogno di 3-5 round di investimento prima dell'uscita. Più round aumenti, più diluizione prendi.

- Ad ogni round, un nuovo investitore chiederà il 10-25% del capitale (diluizione) e una ricarica delle opzioni su azioni dei dipendenti (ESOP)

- La dimensione del round aumenta di circa 5 volte tra ogni round di finanziamento

| Pre-seme (incubatrice/acceleratore) | Seme/Angeli | Serie A | Serie B | Serie C/Pre-uscita | |

|---|---|---|---|---|---|

| Valutazione post-moneta | $ 1,0 | $ 2,5 | $ 12,5 | $ 62,5 | $ 312,5 |

| Soldi raccolti | $ 0,1 | $ 0,5 | $ 2,5 | $ 12,5 | $ 62,5 |

| Nuovo investitore % | 10% | 20% | 20% | 20% | 20% |

| Nuova ESOP % | 0% | 0% | 10% | 6% | 5% |

| Valore patrimoniale del fondatore | $ 0,9 | $ 1,8 | $ 6,3 | $ 23,3 | $ 87,4 |

In secondo luogo, prendere sul serio il budget e avere una visione a lungo termine

Il budget sembra noioso, ma farlo bene ti assicura di prendere decisioni razionali sin dal primo giorno e non lasciare che i tuoi pregiudizi offuschino la tua esecuzione.

Un solido budget per il primo anno ti assicurerà di raccogliere abbastanza e di non sprecare denaro

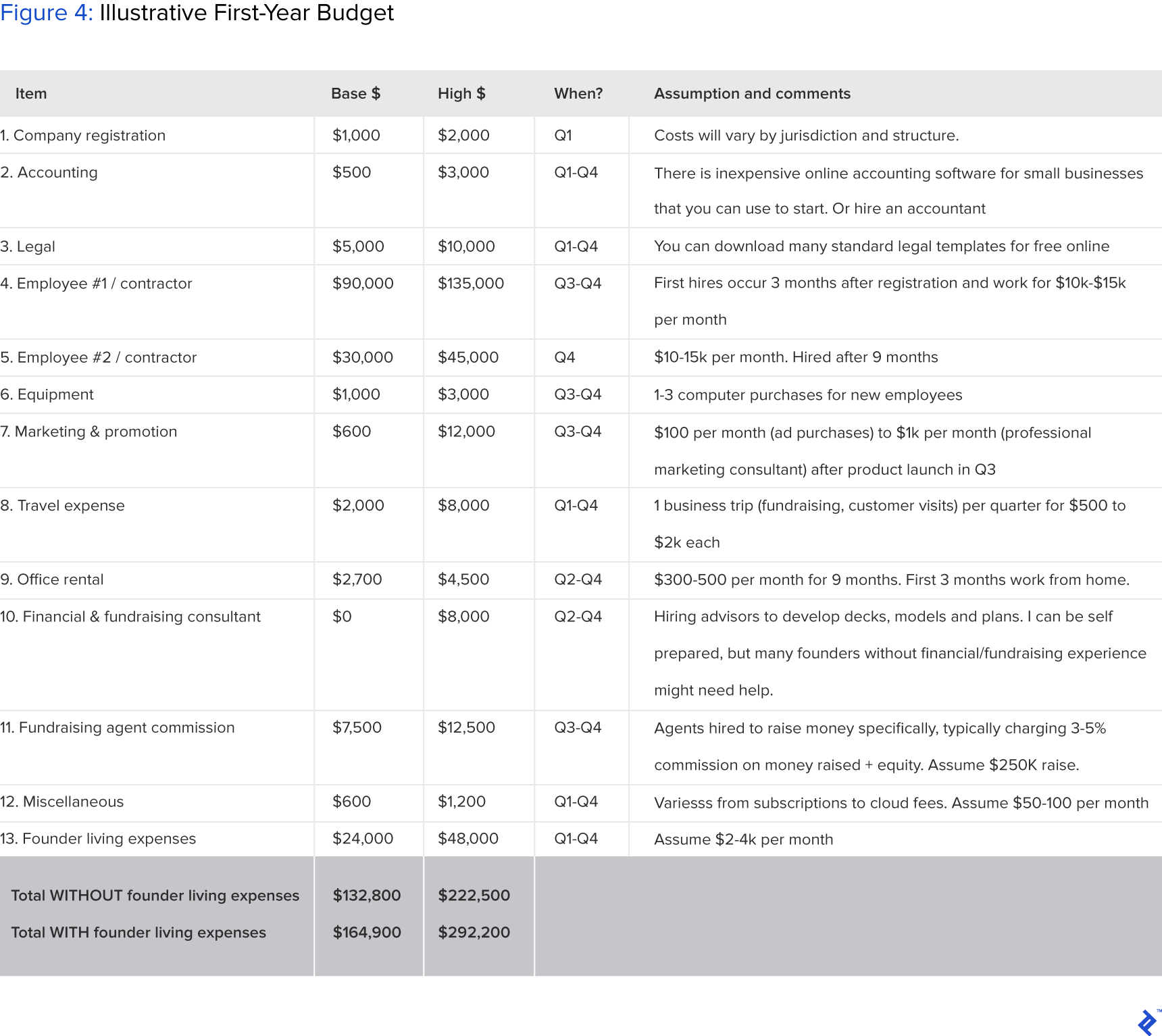

È importante avere una stima chiara per il budget del primo anno in modo da sapere quanto puoi autofinanziare o se hai bisogno di aumentare gli investimenti. Le voci di costo su un budget iniziale dovrebbero includere:

- Registrazione e costituzione della società: ~$1k.

- Contabilità: $ 2-3k per un contabile solista con un importo di un anno.

- Legale: ~$5-10k. Assumere un buon avvocato può essere impagabile, come notoriamente dimostrato dalle esperienze del co-fondatore di Facebook Eduardo Saverin. Per esperienza personale, il mio avvocato ha indicato una clausola nel patto parasociale del mio investitore che avrebbe potuto costringermi a vendere tutte le mie azioni agli investitori in caso di controversia (clausola “fucile”). Non firmare nulla con un investitore a meno che un avvocato non l'abbia visto prima.

- Primi dipendenti: assumerli solo quando è assolutamente necessario, nel frattempo utilizzare appaltatori.

- Altro: spese di viaggio, spazi per uffici e attrezzature.

- Spese di soggiorno dei fondatori (non dimenticarlo!): dovrebbero essere incluse nella versione del tuo budget interno (non per investitori esterni), se sei a tempo pieno e non percepisci uno stipendio.

| Sequenza temporale | Descrizione Attività | |

|---|---|---|

| Q1 | Primi 3 mesi | Registrazione della società, raccolta fondi pre-seed, business plan, pitch book, negoziazione con il co-fondatore. |

| Q2 | 3-6 mesi | Sviluppo MVP, validazione cliente, marketing, prima assunzione |

| Q3 | 6-9 mesi | Raccolta fondi seed, seconda assunzione, lancio del prodotto |

| Q4 | 9-12 mesi | Costruzione di trazione, cercando di sopravvivere |

Clicca per vedere l'immagine a grandezza naturale.

Clicca per vedere l'immagine a grandezza naturale.In sintesi, un budget realistico per il primo anno per una startup di co-fondatori non pagati e un FTE (appaltatore o dipendente) è compreso tra $ 160.000 e $ 300.000. Dovresti avere la fiducia per aumentare questo o essere pronto a finanziarlo da solo. Esistono alcune fonti di finanziamento alternative, come incubatori o acceleratori, in cui investono un importo iniziale o forniscono risorse FTE, come ingegneri tecnici, per aiutarti a sviluppare un MVP e dare il via all'impresa.

Avere un modello finanziario di avvio triennale per tracciare traguardi futuri

Questo dovrebbe essere fatto insieme a una valutazione di uscita desiderata (discussa nella sezione successiva) in modo da poter proiettare realisticamente i prossimi tre anni di profitti e perdite invece di un obiettivo finale.

Ti suggerisco di concentrarti sugli elementi principali: pietre miliari, metriche chiave (ad esempio, numero di utenti), entrate e spese, poiché la tua attività può ruotare drasticamente durante la sua vita. Formula ipotesi e documentale in dettaglio in modo da poter ripetere continuamente.

- Traguardi importanti. Cosa sono e quando verranno colpiti? Ad esempio, possono essere la tua prima assunzione, MVP, primo cliente e/o seed round.

- Metriche chiave (diverse dai ricavi) come il numero di utenti, dipendenti a tempo pieno o approvazione normativa. Ciò è particolarmente importante se non si prevede di avere ricavi per un periodo di tempo, che può essere comune in settori come il biofarmaceutico.

- Tasso di consumo di contanti (spese). Cosa devi pagare per mantenere viva la tua attività?

- Entrate. Stimare i ricavi facendo ipotesi basate sul numero di clienti, sui ricavi per cliente e sul tasso di crescita.

In terzo luogo, entra nella mente dell'investitore considerando la valutazione della tua attività

Come ex VC e banchiere, amo costruire modelli di valutazione. Mi offre una gamma di rendimenti che posso aspettarmi come investitore professionale. Ed è divertente: posso costruire un modello per valutare un'azienda giocando con ipotesi come le dimensioni del mercato (TAM/SAM/SOM), i tassi di crescita e i multipli di valutazione dell'uscita. Di solito, proietterei tre potenziali scenari:

- Base (ad es., la base di utenti cresce del 20% annuo)

- Al rialzo (ad esempio, crescita degli utenti virali del 200% annuo)

- Svantaggio (es. primo cliente in 2 anni)

Ora da imprenditore, trovo ancora più necessario costruire modelli di valutazione, in quanto mi permette di stimare le aspettative riposte su me stesso. Ancora più importante, come imprenditore in fase iniziale, posso utilizzare l'analisi della valutazione di uscita per indirizzare la mia attività verso:

- Tracciare la tabella di marcia strategica data la mia visione. Ad esempio, il modello dovrebbe dirmi quali pietre miliari devono essere raggiunte quando.

- Fornire fiducia alle proposte degli investitori. Ad esempio, posso dire "Secondo il mio modello, questa è un'attività da 500 milioni di dollari in cui stai investendo".

Non voglio discutere qui su come valutare ad ogni round perché la valutazione nei round precedenti è solitamente fuori dal controllo del fondatore e guidata dall'offerta e dalla domanda di capitale. Puoi trovare molti buoni articoli scritti online su diversi approcci di valutazione per i primi round, come questo.

Invece, voglio parlare della valutazione dell'uscita e delle proiezioni di rendimento del fondatore, che di solito sono trascurate ma importanti da analizzare.

Dai un'occhiata ai tuoi scenari di uscita e costruisci su di essi

Le valutazioni di uscita, se valutate in anticipo ed eseguite correttamente, possono aiutarti a pianificare attentamente il percorso dell'azienda. Di seguito sono riportati alcuni presupposti critici che guideranno la valutazione, il valore di uscita e la strategia commerciale:

Quali parametri devi raggiungere per ottenere un'uscita? Ad esempio, se sei una nuova società di sviluppo di farmaci, devi ottenere l'approvazione di Fase II della FDA per essere acquisita da una grande azienda farmaceutica o IPO.

Quando puoi raggiungere le metriche target? Questo mette un numero di ballpark sui tempi di uscita. In genere, ci vogliono almeno cinque anni per costruire un'azienda redditizia.

Come usciresti, IPO o M&A? Potrebbe sembrare troppo prematuro per pensarci, ma non lo è. Se stai mirando a fusioni e acquisizioni, devi creare un'azienda che diventi una preziosa risorsa potenziale per gli acquirenti. Ad esempio, se stai costruendo una startup di veicoli elettrici destinata all'acquisizione da parte di Tesla, dovresti familiarizzare con la strategia aziendale e la pipeline tecnologica di Tesla. D'altra parte, un candidato IPO deve fare appello a un'ampia gamma di investitori istituzionali che non hanno esigenze specifiche ma richiedono una storia emozionante.

Qual è il tipico approccio di valutazione del settore applicabile alla tua attività? L'approccio di valutazione principale per qualsiasi modello finanziario è il flusso di cassa scontato (DCF), i comparabili pubblici e le transazioni precedenti. È possibile ottenere un approccio dettagliato da vari libri di testo finanziari e tutorial online.

Considera il tuo potenziale guadagno finanziario e usalo come un barometro motivazionale

Anche se il denaro non è il fattore più importante per avviare un'impresa, vorrai essere adeguatamente ricompensato per il tuo sangue, sudore e lacrime. Ora che hai proiettato la tua partecipazione azionaria prevista all'uscita e sai qual è la tua valutazione target all'uscita, puoi calcolare il tuo rendimento:

Il tuo rendimento = la percentuale di capitale proprio prevista all'uscita x la valutazione target x (aliquota dell'imposta sulle plusvalenze 1).

Ad esempio, se prevedi di possedere il 20% del capitale all'uscita, con una valutazione di $ 100 milioni, e la tua aliquota fiscale sulle plusvalenze è del 25%, guadagnerai $ 15 milioni dalla transazione.

Se stai discutendo se avviare o meno questa attività o provare a convincere qualcun altro a unirsi, puoi utilizzare questa analisi per mostrare la potenziale ricompensa.

È fondamentale prima di avviare un'impresa confrontare questa cifra prevista con il proprio costo opportunità di guadagno potenziale rimanendo nel mondo aziendale. Avere questa lungimiranza ti assicurerà di avviare la tua attività senza rimpianti e una chiara comprensione di ciò che miri a raggiungere.

Se pianificati in modo ponderato, gli aspetti interni del finanziamento delle startup ti prepareranno per il successo

Dovresti mirare a fare questa analisi non appena sei sicuro della tua idea di avvio e delle selezioni dei co-fondatori, o al più tardi, prima di raccogliere finanziamenti esterni.

Molti fondatori di startup preferiscono concentrarsi prima sulla costruzione di un grande business e poi capire le pulizie nel tempo. Tuttavia, potrebbe essere ancora più tempo e denaro sprecati in seguito se non lo fai bene all'inizio. Ad esempio, sappiamo tutti della brutta battaglia dei co-fondatori di Facebook e dei co-fondatori di Zipcar non adeguatamente ricompensati per il loro duro lavoro (dell'acquisizione da $ 500 milioni di Zipcar, un co-fondatore aveva solo l'1,3% di capitale dopo più round di diluizione, e l'altro aveva meno del 4%).

Guardando alcuni esempi di fondatori di aziende famose, c'è un'ampia disparità di percentuali di proprietà detenute al momento dell'IPO. Ciò dimostra che non esiste una rotta prestabilita da seguire e che le fortune personali non sono del tutto correlate a quelle dell'azienda.

In conclusione, come le tasse e la morte, queste considerazioni finanziarie non vanno via. È meglio imparare a gestirli in anticipo o ottenere professionisti che ti aiutino a farlo. Questo ti consentirà di concentrarti sulla costruzione di un grande business, dallo sviluppo del prodotto "lean startup" all'acquisizione di clienti.