Financiamento de startups para fundadores: sua lista de verificação de acompanhamento

Publicados: 2022-03-11Sumário executivo

Por que as finanças do fundador são críticas?

- Ter um entendimento completo da situação financeira de sua startup ajuda os empreendedores a serem mais proativos e credíveis ao solicitar investimentos.

- 75% dos fundadores não ganham dinheiro com a eventual saída de sua startup depois de levantar o financiamento da startup.

- Uma opinião equilibrada com peso longe dos aspectos emocionais/qualitativos de iniciar um negócio garante que os empreendedores tomem decisões racionais e bem julgadas.

Entenda como a equidade funciona e é dividida

- Decidir sobre uma divisão de ações entre os cofundadores com vistas ao valor de seus esforços futuros. Considere qualquer trabalho anterior feito como um custo irrecuperável separado.

- Esteja ciente de que a equidade pode ser necessária para não cofundadores, como contratados seniores, consultores e prestadores de serviços.

- Certifique-se de que a aquisição se aplique ao longo de períodos de quatro anos para incentivar continuamente as partes interessadas e evitar o patrimônio líquido.

- Controle e riqueza podem ser mutuamente exclusivos em uma startup. Entenda que a diluição é necessária e perder o controle ao longo do tempo pode ser positivo para alcançar o sucesso financeiro.

Leve o orçamento a sério e tenha uma mentalidade de longo prazo

- Planejar todo o seu primeiro ano garantirá que você esteja entrando em um empreendimento que tenha mérito e que, se precisar de financiamento, aumentará o valor ideal.

- Saber desde o primeiro dia quais métricas determinarão o sucesso do negócio permitirá que você crie um orçamento para anos posteriores. Isso serve como um guia e um marcador de marco.

Mantenha a avaliação em primeiro plano

- Avalie o provável final do jogo da empresa por meio de possíveis cenários de saída. Conhecer a rota ideal para sair com antecedência permitirá que você personalize seus planos para o negócio.

- A aplicação do conhecimento de propriedade, diluição e avaliação garantirá que você esteja ciente com antecedência de seu potencial ganho inesperado de uma venda e evitará surpresas desagradáveis.

- Entenda o custo de oportunidade que você está abrindo mão ao deixar a força de trabalho. Você deve garantir que seus ganhos potenciais do negócio superem outras opções de trabalho disponíveis.

Como fundador de startup de uma empresa de tecnologia em estágio inicial chamada VitiVision, passei recentemente pelo processo desafiador de montar um negócio, angariar fundos, refinar meu modelo de negócios, entrevistar clientes e recrutar uma equipe. Mesmo como titular da CFA, ex-banqueiro de investimentos e VC, percebi durante o processo que havia muitas considerações financeiras que eu não sabia ou não estava pronto para fazer. Os conselhos sobre startups que reuni em pesquisas na internet também eram fragmentados, legalmente orientados ou tendenciosos para uma perspectiva de VC.

À luz dessas experiências, agora compartilharei com você meus aprendizados na forma de uma lista de verificação das oito importantes considerações financeiras que você encontrará como fundador. Estes são categorizados sob os temas de propriedade de capital, orçamento e considerações de avaliação.

Por que é importante acertar as “Finanças do Fundador”?

- Isso faz você parecer confiável na frente dos investidores e aumenta sua taxa de sucesso e velocidade de captação de recursos. A maioria dos investidores eventualmente pedirá que você forneça muitas das informações abaixo.

- Ele o prepara para o sucesso financeiro pessoal . Se você eventualmente vender seu negócio, não seja o “fundador de 75%” que não ganha um centavo quando recebe dinheiro de VC.

- Ele fornece diretrizes lógicas e quantificáveis para apoiar suas próprias decisões. Por exemplo, você deve seguir sua startup ou manter seu emprego em tempo integral? Quanto financiamento você precisa para levantar?

Em primeiro lugar, você deve entender a mecânica da equidade para fundadores de startups

Quanto patrimônio você e outras partes interessadas terão, e quando, é uma das decisões financeiras mais importantes que você terá que tomar como fundador de uma startup. É importante porque o patrimônio proporciona recompensas financeiras e motivação para cofundadores, funcionários, consultores e prestadores de serviços. Também determina direitos de decisão e controle da empresa.

Fazer isso errado pode não apenas arriscar o desempenho inferior e o ressentimento entre as partes interessadas, mas também resultar em sua própria demissão da empresa ou diluição a um nível insignificante.

Como faço para dividir o patrimônio entre os cofundadores?

Muito provavelmente você começará sua jornada com um cofundador ou recrutará um logo depois. Você precisará decidir sobre a divisão de capital o mais rápido possível.

Em relação à divisão de capital, existem muitos artigos escritos sobre este tópico e várias calculadoras online (por exemplo, aqui e aqui) para ajudá-lo a determinar o valor exato. Os fatores gerais que determinam a divisão devem ser:

- Ideia: Quem teve a ideia e/ou é o proprietário da PI? Embora a ideia inicial seja importante para começar, a execução posterior é o que faz uma empresa durar.

- Contribuição para a empresa: Considere os papéis e responsabilidades do trabalho de cada pessoa, seu valor relativo para a empresa e sua importância conforme sinalizado pelos investidores. O nível de compromisso também é vital e necessário se alguém estiver trabalhando em meio período.

- Custos de oportunidade: quanto cada cofundador ganharia se encontrasse um emprego no mercado aberto?

- Estágio da empresa: Quando o cofundador entra? Quanto mais cedo o fizerem, mais arriscado será e, portanto, merecedor de mais equidade.

- …ou uma simples divisão de 50/50 , conforme defendido pela Y Combinator, a divisão de 50/50 promove igualdade e compromisso e é “justa”.

Seja qual for o modelo usado, lembre-se de que a divisão deve ser voltada para o futuro, pois deve refletir o “valor futuro” da empresa.

Cometi um erro inicial ao basear todo o cálculo de divisão da minha startup em um retrospecto: “Quanto trabalho foi feito até agora?” método. No meu caso, esse modelo deu ao cofundador que inventou a PI, mas estava trabalhando apenas como CTO em meio período, uma participação acionária desproporcionalmente maior (> 60% vs. acordo típico de licenciamento de PI de apenas 5-10% de capital) do que o meu. Fui eu quem criou todo o plano de negócios, apresentou com sucesso o financiamento e estava trabalhando como CEO em tempo integral. A parte que faltava nessa decisão era que ela não refletia os elementos prospectivos de riscos e contribuição potencial.

Em vez de decidir a divisão do patrimônio antecipadamente, outra abordagem é apenas esperar para ver. Na realidade, startups e situações pessoais evoluem rapidamente. Deixe cerca de 15% do patrimônio dos fundadores não alocado para o futuro e decida apenas quando atingir o primeiro marco significativo (por exemplo, MVP ou primeiro investimento).

Em resumo, meus conselhos práticos de experiências com equidade:

- Se você é o CEO, precisa ter a maioria (> 50%) do patrimônio, para poder controlar o negócio e tomar decisões críticas.

- Se você assumir um cargo sênior em tempo integral, precisará de mais de 25% do patrimônio para um elemento significativo de “pele no jogo” e ser considerado um “cofundador”.

- Você precisa estar preparado para a saída do fundador (incluindo você mesmo) e ter um Plano B para manter o negócio vivo, como ter um cronograma de aquisição ou cláusulas forçando os cofundadores a vender x% do patrimônio para um novo cofundador por sair .

- Mesmo que você “espere para ver” para determinar o valor final, você deve discutir com antecedência e fazer com que todos os cofundadores assinem um “acordo de cofundador” não vinculativo. Você ficará surpreso, não importa o quão comprometidas e preparadas as pessoas pensem que são, que até que elas tenham que assinar qualquer coisa (mesmo não vinculante), elas sempre podem mudar de ideia. Foi o que experimentei quando meu ex-cofundador desistiu depois de meses trabalhando juntos.

Preciso alocar ações para não cofundadores?

Com o tempo, à medida que a equipe cresce, você precisará distribuir ações aos funcionários, para incentivar seu desempenho. A maioria dos VCs também solicitará que você estabeleça um pool de opções de ações para funcionários (ESOP) e complete-o ao longo do tempo. Normalmente, na Série A, os VCs pedirão que você coloque ~ 10% no pool de opções de ações do funcionário. Nas próximas rodadas, os investidores podem pedir que você aumente para 15-20%.

Quanto dar e quando, dependendo do estágio da empresa e da antiguidade do funcionário. As práticas comuns são:

| Posição | % sugerido | Comentários |

|---|---|---|

| Contratações Sênior | 5% | Para C-suite ou contratações importantes com salários > $ 100k |

| Engenheiros | ~0,5% | Suponha um salário mínimo de ~ $ 100k. Ou se você estiver no Vale do Silício, a despesa total para um bom engenheiro é de ~ $ 15k por mês. Quanto menor o salário, maior deve ser o patrimônio. Esta ferramenta é útil para determinar a remuneração do patrimônio dos funcionários. |

| Provedores de serviço | 0,1% (US$ 10 mil em serviços com uma avaliação pós-dinheiro de US$ 10 milhões) | Alguns advogados podem fornecer serviços para contraprestação de capital por meio de notas conversíveis. |

| Consultores | 0,5 - 2% | Dependendo de seu valor e compromisso |

Vesting é seguro: use-o como uma cenoura em uma vara

Os cronogramas de aquisição são estabelecidos para proteger outros acionistas contra saídas antecipadas e caronas. Como co-fundador, a menos que você tenha um cronograma de aquisição baseado em marcos entre a equipe fundadora, o cronograma usual de aquisição é de quatro anos, com limites de aquisição de um ano para 25% e 1/36 do total de ações elegíveis ganhas a cada mês para o próximos 3 anos. Existem variações para esse termo, como aquisição acelerada, cliffs de aquisição e percentual de aquisição de fundadores ganhos antes de investidores externos.

Como o financiamento de startups diluirá minha propriedade ao longo do caminho?

Você deseja manter o controle por toda parte e ter um lucro financeiro saudável quando sua empresa sair, certo? Infelizmente, estatisticamente, quatro em cada cinco empreendedores são forçados a deixar o cargo de CEO durante seus mandatos. O artigo da HBR The Founder's Dilemma argumenta que a dinâmica de controle versus riqueza é geralmente uma troca de rico versus rei. De acordo com o artigo:

As opções "ricas" permitem que a empresa se torne mais valiosa, mas deixa de lado o fundador, tirando a posição de CEO e o controle sobre as principais decisões. As escolhas 'rei' permitem que o fundador mantenha o controle da tomada de decisões permanecendo como CEO e mantendo o controle sobre o conselho — mas muitas vezes apenas construindo uma empresa menos valiosa.

Este artigo destaca como é importante para você, como fundador, entender a diluição e seu impacto para você o mais cedo possível. Após várias rodadas, você pode acabar com menos de 30% do patrimônio na saída; no entanto, o valor da sua aposta pode aumentar significativamente a cada rodada.

Você pode fazer uma análise de diluição desenvolvendo uma tabela de capitalização pró-forma (chamada de “tabela de capitalização” pelos VCs) e atualizando-a continuamente. As premissas de entrada importantes são:

- Necessidades de financiamento ou dinheiro arrecadado (dependendo da sua taxa de queima)

- Número de rodadas

- Diluição em cada rodada (novos investidores + ESOP)

A saída dessa análise deve ser a porcentagem de propriedade do fundador em cada rodada e o valor em dólares do patrimônio. O que você deve supor? Aqui estão algumas suposições típicas que você pode fazer, seguidas por um exemplo demonstrativo (Tabela 2 e Gráfico 1):

- Startups bem-sucedidas precisam de 3 a 5 rodadas de investimento antes da saída. Quanto mais rodadas você aumentar, mais diluição você terá.

- A cada rodada, um novo investidor solicitará 10-25% do patrimônio (diluição) e um complemento de opções de ações para funcionários (ESOPs)

- O tamanho da rodada aumenta em ~ 5x entre cada rodada de financiamento

| Pré-semente (incubadora/aceleradora) | Semente/Anjos | Série A | Série B | Série C/Pré-saída | |

|---|---|---|---|---|---|

| Avaliação pós-dinheiro | $ 1,0 | $ 2,5 | $ 12,5 | $ 62,5 | $ 312,5 |

| Dinheiro Arrecadado | $ 0,1 | $ 0,5 | $ 2,5 | $ 12,5 | $ 62,5 |

| % de novos investidores | 10% | 20% | 20% | 20% | 20% |

| Nova % de ESOP | 0% | 0% | 10% | 6% | 5% |

| Valor do patrimônio do fundador | $ 0,9 | $ 1,8 | $ 6,3 | $ 23,3 | $ 87,4 |

Em segundo lugar, leve o orçamento a sério e tenha uma visão de longo prazo

O orçamento parece chato, mas fazê-lo corretamente garante que você tome decisões racionais desde o primeiro dia e não deixe seus preconceitos atrapalharem sua execução.

Um orçamento robusto para o primeiro ano garantirá que você arrecade o suficiente e não desperdice dinheiro

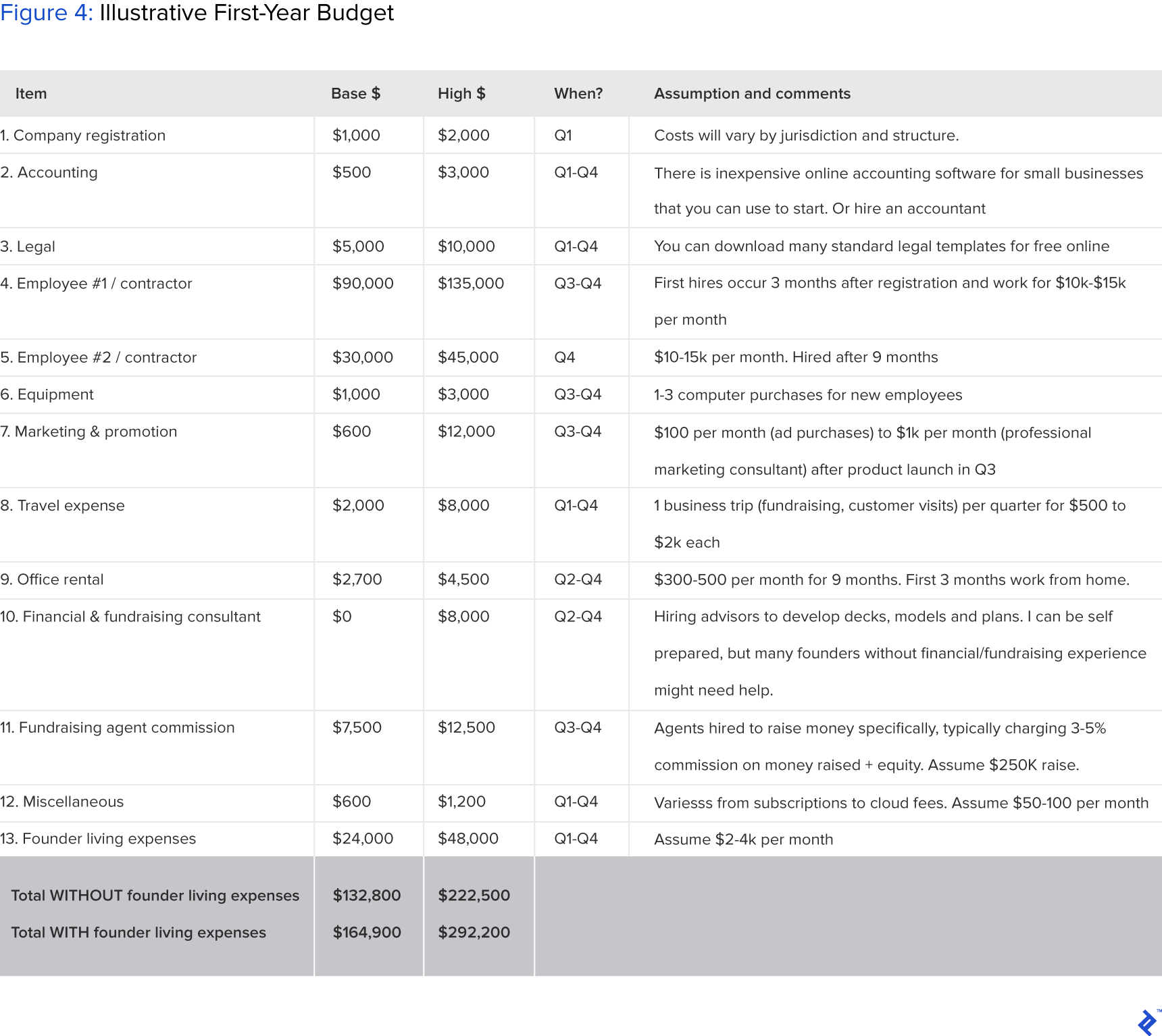

É importante ter uma estimativa clara para o orçamento do primeiro ano para que você saiba quanto pode se autofinanciar ou se precisa aumentar o investimento. Os itens de custo em um orçamento inicial devem incluir:

- Registro e constituição da empresa: ~$1k.

- Contabilidade: $ 2-3k para um contador individual em um contrato de um ano.

- Legal: ~$5-10k. Contratar um bom advogado pode não ter preço, como ficou famoso nas experiências do cofundador do Facebook, Eduardo Saverin. A partir de experiências pessoais, meu advogado apontou uma cláusula no acordo de acionistas do meu investidor que poderia me obrigar a vender todas as minhas ações para investidores em caso de disputa (a cláusula “shotgun”). Não assine nada com um investidor a menos que um advogado tenha visto primeiro.

- Primeiros Empregados: traga-os apenas quando for absolutamente necessário, use contratados nesse ínterim.

- Outros: despesas de viagem, espaço de escritório e equipamentos.

- Despesas de vida dos fundadores (não se esqueça disso!): Devem ser incluídas na sua versão do orçamento interno (não para investidores externos), se você estiver em tempo integral e não receber salário.

| Linha do tempo | Descrição de Atividade | |

|---|---|---|

| Q1 | Primeiros 3 meses | Registro da empresa, pré-seed fundraising, plano de negócios, pitch book, negociação de co-fundador. |

| Q2 | 3-6 meses | Desenvolvimento de MVP, validação do cliente, marketing, primeira contratação |

| Q3 | 6-9 meses | Captação de recursos semente, segunda contratação, lançamento de produto |

| Q4 | 9-12 meses | Construção de tração, tentando sobreviver |

Clique para ver a imagem em tamanho real.

Clique para ver a imagem em tamanho real.Em resumo, um orçamento realista de primeiro ano para uma startup de cofundadores não remunerados e um FTE (contratado ou funcionário) está na faixa de US$ 160 mil a US$ 300 mil. Você deve ter confiança para levantar isso ou estar preparado para financiá-lo você mesmo. Existem algumas fontes alternativas de financiamento, como incubadoras ou aceleradoras, onde investem um valor inicial ou fornecem recursos FTE, como engenheiros técnicos, para ajudá-lo a desenvolver um MVP e iniciar o empreendimento.

Tenha um modelo financeiro de startup de três anos para traçar marcos futuros

Isso deve ser feito em conjunto com uma avaliação de saída desejada (discutida na próxima seção) para que você possa projetar de forma realista os próximos três anos de P&L em vez de uma meta final.

Sugiro que você se concentre nos principais itens: marcos, métricas-chave (por exemplo, número de usuários), receitas e despesas, pois sua empresa pode girar drasticamente durante sua vida. Faça suposições e documente-as em detalhes para que você possa iterar continuamente.

- Principais marcos. O que são e quando serão atingidos? Por exemplo, eles podem ser sua primeira contratação, MVP, primeiro cliente e/ou rodada inicial.

- Métricas-chave (além das receitas), como o número de usuários, funcionários em tempo integral ou aprovação regulatória. Isso é especialmente importante se você não pretende ter receitas por um período de tempo, o que pode ser comum em setores como o biofarmacêutico.

- Taxa de queima de caixa (despesas). O que você tem que pagar para manter seu negócio vivo?

- Receitas. Estime as receitas fazendo suposições com base no número de clientes, receita por cliente e taxa de crescimento.

Em terceiro lugar, entre na mente do investidor considerando a avaliação do seu negócio

Como ex-VC e banqueiro, adoro construir modelos de avaliação. Dá-me uma gama de retornos que posso esperar como investidor profissional. E é divertido — posso construir um modelo de avaliação de uma empresa jogando com premissas como tamanho do mercado (TAM/SAM/SOM), taxas de crescimento e múltiplos de avaliação de saída. Normalmente, eu projetaria três cenários potenciais:

- Base (por exemplo, base de usuários cresce 20% aa)

- Upside (por exemplo, crescimento de usuários virais de 200% aa)

- Desvantagem (por exemplo, primeiro cliente em 2 anos)

Agora como empreendedor, acho ainda mais necessário construir modelos de avaliação, pois me permite estimar as expectativas que deposito em mim. Mais importante ainda, como empreendedor em estágio inicial, posso usar a análise de avaliação de saída para direcionar meu negócio para:

- Traçar o roteiro estratégico de acordo com a minha visão. Por exemplo, o modelo deve me dizer quais marcos precisam ser atingidos e quando.

- Fornecendo confiança para arremessos de investidores. Por exemplo, posso dizer “De acordo com meu modelo, você está investindo em um negócio de US$ 500 milhões”.

Não quero discutir aqui como avaliar em cada rodada porque a avaliação em rodadas anteriores geralmente está fora do controle do fundador e é impulsionada pela oferta e demanda de capital. Você pode encontrar muitos bons artigos escritos on-line sobre diferentes abordagens de avaliação para rodadas iniciais, como esta.

Em vez disso, quero falar sobre avaliação de saída e projeções de retorno do fundador, que geralmente são negligenciadas, mas importantes para analisar.

Tenha uma visão de seus cenários de saída e construa em direção a eles

As avaliações de saída, se consideradas com antecedência e feitas corretamente, podem ajudá-lo a planejar cuidadosamente o caminho do negócio. Abaixo estão algumas suposições críticas que impulsionarão sua avaliação, valor de saída e estratégia comercial:

Quais métricas você precisa atingir para conseguir uma saída? Por exemplo, se você é uma empresa de desenvolvimento de novos medicamentos, precisa obter a aprovação da Fase II da FDA para ser adquirida por uma grande empresa farmacêutica ou IPO.

Quando você pode atingir as métricas de destino? Isso coloca um número aproximado no momento da saída. Normalmente, leva pelo menos cinco anos para construir uma empresa viável.

Como você sairia, IPO ou M&A? Isso pode parecer prematuro demais para se pensar, mas não é. Se você está mirando em M&A, você precisa construir uma empresa para ser um ativo potencial valioso para os adquirentes. Por exemplo, se você estiver construindo uma startup de veículos elétricos com o objetivo de ser adquirida pela Tesla, deve se familiarizar com a estratégia de negócios e o pipeline de tecnologia da Tesla. Por outro lado, um candidato a IPO precisa atrair uma ampla gama de investidores institucionais que não têm necessidades específicas, mas exigem uma história empolgante.

Qual é a abordagem típica de avaliação do setor aplicável ao seu negócio? A principal abordagem de avaliação para qualquer modelo financeiro é o fluxo de caixa descontado (DCF), comparáveis públicos e transações precedentes. Você pode obter uma abordagem detalhada de vários livros de finanças e tutoriais online.

Considere seu próprio potencial financeiro inesperado e use-o como um barômetro motivacional

Mesmo que o dinheiro não seja o fator mais importante para iniciar um negócio, você vai querer ser recompensado adequadamente por seu sangue, suor e lágrimas. Agora que você projetou sua participação acionária esperada na saída e sabe qual é sua avaliação-alvo na saída, você pode calcular seu retorno:

Seu retorno = a % de capital esperada na saída x a avaliação alvo x (1-taxa de imposto sobre ganhos de capital).

Por exemplo, se você espera possuir 20% do patrimônio na saída, em uma avaliação de US$ 100 milhões, e sua taxa de imposto sobre ganhos de capital é de 25%, você ganhará US$ 15 milhões com a transação.

Se você está debatendo se deve iniciar este negócio ou não ou tentar convencer outra pessoa a participar, você pode usar essa análise para mostrar a recompensa potencial.

É vital antes de iniciar um negócio que você compare esse valor projetado com seu próprio custo de oportunidade de ganhos potenciais permanecendo no mundo corporativo. Ter essa previsão garantirá que você inicie seu negócio sem arrependimentos e uma compreensão clara do que pretende alcançar.

Se planejado cuidadosamente, os aspectos internos do financiamento de startups o prepararão para o sucesso

Você deve fazer essa análise assim que estiver confiante sobre sua ideia de startup e seleções de cofundador, ou no máximo, antes de obter financiamento externo.

Muitos fundadores de startups preferem se concentrar na construção de um grande negócio primeiro e depois descobrir a limpeza ao longo do tempo. No entanto, pode ser ainda mais tempo e dinheiro desperdiçados mais tarde, se você não acertar no início. Por exemplo, todos nós sabemos sobre a briga feia dos cofundadores do Facebook, e os cofundadores da Zipcar não serem devidamente recompensados por seu trabalho árduo (da aquisição de US$ 500 milhões da Zipcar, um cofundador tinha apenas 1,3% de capital após várias rodadas de diluição, e o outro tinha menos de 4%).

Observando alguns exemplos de fundadores de empresas famosas, há uma grande disparidade de porcentagens de propriedade detidas no momento do IPO. Isso mostra que não há um rumo definido e que as fortunas pessoais não estão inteiramente correlacionadas com as da empresa.

Em conclusão, como impostos e morte, essas considerações financeiras não desaparecem. É melhor aprender a lidar com eles de antemão ou obter profissionais para ajudá-lo a fazer isso. Isso permitirá que você se concentre na construção de um ótimo negócio, desde o desenvolvimento de produtos de “startup enxuta” até a aquisição de clientes.