Finanțarea startup-urilor pentru fondatori: Lista dvs. de verificare pentru însoțitor

Publicat: 2022-03-11Rezumat

De ce sunt critice finanțele fondatorului?

- Înțelegerea completă a situației financiare a startup-ului îi ajută pe antreprenori să fie mai proactivi și mai credibili atunci când solicită investiții.

- 75% dintre fondatori nu câștigă bani din eventuala ieșire din startup-ul lor după strângerea de finanțare pentru startup.

- O opinie echilibrată cu pondere departe de aspectele emoționale/calitative ale începerii unei afaceri asigură că antreprenorii iau decizii raționale și bine judecate.

Înțelegeți cum funcționează și cum este împărțit capitalul propriu

- Decideți o împărțire a capitalului propriu între co-fondatori, în vederea valorii eforturilor lor viitoare. Luați orice lucrare anterioară efectuată ca un cost nefondat separat.

- Fiți conștienți de faptul că echitatea poate fi necesară pentru ne-cofondatorii, cum ar fi angajații seniori, consilierii și furnizorii de servicii.

- Asigurați-vă că acordarea de drepturi se aplică pe perioade de patru ani pentru a stimula în mod continuu părțile interesate și pentru a preveni capitalul propriu.

- Controlul și bogăția se pot exclude reciproc într-un startup. Înțelegeți că diluarea este necesară și pierderea controlului în timp poate fi pozitivă pentru obținerea succesului financiar.

Luați în serios bugetul și aveți o mentalitate pe termen lung

- Planificarea întregului prim an vă va asigura că intrați într-o afacere care are merit și că, dacă aveți nevoie de finanțare, veți strânge suma optimă.

- Cunoașterea din prima zi ce valori vor determina succesul afacerii vă va permite să construiți un buget pentru anii următori. Acesta servește atât ca ghid, cât și ca marcator de reper.

Păstrați evaluarea în prim plan

- Evaluați finalul probabil al companiei prin posibile scenarii de ieșire. Cunoașterea rutei optime de ieșire în avans vă va permite să vă adaptați planurile pentru afacere.

- Aplicarea cunoștințelor privind proprietatea, diluarea și evaluarea vă va asigura că sunteți conștient în avans de potențialul profit extraordinar de la o vânzare și va preveni orice surprize urâte.

- Înțelegeți costul de oportunitate la care renunțați părăsind forța de muncă. Trebuie să vă asigurați că câștigurile dvs. potențiale din afacere depășesc celelalte opțiuni de muncă disponibile.

În calitate de fondator al unei companii de tehnologie în stadiu incipient numit VitiVision, am trecut recent prin procesul dificil de a înființa o afacere, de a strânge finanțare, de a-mi perfecționa modelul de afaceri, de a intervieva clienții și de a recruta o echipă. Chiar și ca titular CFA, fost bancher de investiții și VC, mi-am dat seama în timpul procesului că existau multe considerente financiare de care nu eram conștient sau gata să le iau. Sfaturile de pornire pe care le-am adunat din cercetările pe internet au fost, de asemenea, fragmentate, orientate din punct de vedere legal sau părtinitoare către o perspectivă VC.

În lumina acestor experiențe, vă voi împărtăși acum cunoștințele mele sub forma unei liste de verificare a celor opt considerații financiare importante pe care le veți întâlni în calitate de fondator. Acestea sunt clasificate în temele deținerea de capitaluri proprii, bugetare și considerații de evaluare.

De ce este important să obțineți corect „Founder Finance”?

- Te face să arăți credibil în fața investitorilor și îmbunătățește rata și viteza de succes a strângerii de fonduri. Majoritatea investitorilor vă vor cere în cele din urmă să furnizați o mare parte din informațiile de mai jos.

- Te pregătește pentru succesul financiar personal . Dacă în cele din urmă vă vindeți afacerea, nu fiți „fondatorii de 75%” care nu câștigă nici un ban atunci când iau bani VC.

- Vă oferă linii directoare logice și cuantificabile pentru a susține propriile decizii. De exemplu, ar trebui să vă continuați startup-ul sau să vă păstrați jobul cu normă întreagă? Cât de multă finanțare trebuie să strângi?

În primul rând, trebuie să înțelegeți mecanica capitalului propriu pentru fondatorii startup-urilor

Cât de mult capital propriu și ceilalți părți interesate veți avea și când, este una dintre cele mai importante decizii financiare pe care va trebui să le luați în calitate de fondator de startup. Este important deoarece capitalul propriu oferă recompense financiare și motivație pentru co-fondatorii, angajații, consilierii și furnizorii de servicii. De asemenea, determină drepturile de decizie și controlul companiei.

Dacă greșiți, nu numai că ar putea risca performanțe insuficiente și resentimente în rândul părților interesate, dar ar putea duce și la propria revocare din companie sau diluarea la un nivel nesemnificativ.

Cum împart capitalurile proprii între co-fondatori?

Cel mai probabil, îți vei începe călătoria cu un co-fondator sau vei recruta unul la scurt timp după aceea. Va trebui să decideți cu privire la împărțirea capitalului propriu cât mai curând posibil.

În ceea ce privește împărțirea capitalului propriu, există multe articole scrise pe această temă și diverse calculatoare online (de exemplu, aici și aici) pentru a vă ajuta să determinați suma exactă. Factorii largi care determină împărțirea ar trebui să fie:

- Idee: cui a venit cu ideea și/sau deține IP-ul? Deși ideea inițială este importantă pentru început, execuția ulterioară este ceea ce face ca o companie să reziste.

- Contribuția la companie: Luați în considerare rolurile și responsabilitățile locului de muncă ale fiecărei persoane, valoarea lor relativă pentru companie și importanța lor așa cum este semnalată de investitori. Nivelul de angajament este, de asemenea, vital și necesar dacă cineva lucrează cu jumătate de normă.

- Costuri de oportunitate: Cât de mult ar câștiga fiecare co-fondator, dacă ar găsi un loc de muncă pe piața liberă?

- Etapa companiei: Când se alătură cofondatorul? Cu cât o fac mai devreme, cu atât este mai riscant și, prin urmare, merită mai multă echitate.

- … sau o simplă împărțire 50/50 , așa cum susține Y Combinator, împărțirea 50/50 promovează egalitatea și angajamentul și este „corectă”.

Indiferent de modelul pe care îl utilizați, amintiți-vă că împărțirea ar trebui să fie orientată spre viitor, în sensul că ar trebui să reflecte „valoarea viitoare” a companiei.

Am făcut o greșeală inițială bazând întregul calcul al diviziunii companiei mele pe un „Cât de multă muncă a fost făcută până în prezent?” metodă. În cazul meu, acel model i-a oferit cofondatorului care a inventat IP-ul, dar lucra doar ca CTO part-time, o cotă de capital disproporționat mai mare (>60% față de acordul tipic de licențiere IP de doar 5-10% capital propriu) decât al meu. Eu am fost cel care a creat întregul plan de afaceri, am propus cu succes finanțare și am lucrat ca CEO cu normă întreagă. Partea lipsă a acestei decizii a fost că nu reflecta elementele de perspectivă ale riscurilor și contribuției potențiale.

În loc să decideți în avans împărțirea acțiunilor, o altă abordare este să așteptați și să vedeți. În realitate, startup-urile și situațiile personale evoluează rapid. Lăsați aproximativ 15% din capitalul social al fondatorilor nealocați pentru viitor și decideți numai când atingeți prima etapă semnificativă (de exemplu, MVP sau prima investiție).

Pe scurt, sfaturile mele practice din experiențele cu echitate:

- Dacă sunteți CEO, trebuie să aveți majoritatea (>50%) din capitalul propriu, astfel încât să puteți controla afacerea și să luați decizii critice.

- Dacă ocupi un rol de conducere cu normă întreagă, ai nevoie de >25% din capitalul propriu pentru un element semnificativ de „piele din joc” și pentru a fi considerat „co-fondator”.

- Trebuie să fii pregătit pentru plecarea fondatorului (inclusiv pe tine însuți) și să ai un plan B pentru a menține afacerea în viață, cum ar fi un program de atribuire sau clauze care obligă co-fondatorii să vândă x% din capitalul propriu unui nou co-fondator pentru a renunța. .

- Chiar dacă „așteptați și vedeți” pentru a determina suma finală, ar trebui să aveți o discuție mai devreme și să cereți tuturor co-fondatorilor să semneze un „acord de co-fondator” neobligatoriu. Vei fi surprins, indiferent cât de dedicați și pregătiți cred că sunt oamenii, că până când nu trebuie să semneze ceva (chiar și fără caracter obligatoriu), se pot răzgândi oricând. Aceasta a fost ceea ce am experimentat când fostul meu co-fondator a renunțat după luni de lucru împreună.

Trebuie să aloc acțiuni necofondatorilor?

În timp, pe măsură ce creșteți echipa, va trebui să oferiți acțiuni angajaților, pentru a le stimula performanța. Majoritatea VC vă vor cere, de asemenea, să stabiliți un pool de opțiuni pe acțiuni pentru angajați (ESOP) și să îl completați în timp. În mod obișnuit, la Seria A, VC-urile vă vor cere să puneți aproximativ 10% din grupul de opțiuni pe acțiuni ale angajaților. În rundele următoare, investitorii s-ar putea să vă ceară o sumă de până la 15-20%.

Cât să dea și când, în funcție de stadiul companiei și de vechimea angajatului. Practicile comune sunt:

| Poziţie | Sugerat % | Comentarii |

|---|---|---|

| Angajări seniori | 5% | Pentru C-suite sau angajări importante cu salarii > 100.000 USD |

| inginerii | ~0,5% | Să presupunem un salariu minim de ~100.000 USD. Sau dacă vă aflați în Silicon Valley, cheltuiala totală pentru un inginer bun este de aproximativ 15.000 USD pe lună. Cu cât salariul este mai mic, cu atât capitalul propriu trebuie să fie mai mare. Acest instrument este util pentru determinarea remunerației angajaților. |

| Prestatori de servicii | 0,1% (10.000 USD de servicii la o evaluare post bani de 10m USD) | Unii avocați ar putea oferi servicii pentru achitarea capitalului propriu prin bancnote convertibile. |

| Consilieri | 0,5 - 2% | În funcție de valoarea și angajamentul lor |

Vesting-ul este asigurare: folosiți-o ca morcov pe băț

Programele de atribuire sunt puse în aplicare pentru a proteja alți acționari împotriva abandonului timpuriu și a celor liberi. În calitate de co-fondator, cu excepția cazului în care aveți un program de atribuire bazat pe repere în rândul echipei fondatoare, programul obișnuit de atribuire este de patru ani, cu stânci de atribuire de un an pentru 25% și 1/36 din totalul acțiunilor eligibile câștigate în fiecare lună pentru următorii 3 ani. Există variații ale acestui termen, cum ar fi acordarea accelerată a dreptului de proprietate, stâncile de acordare a dreptului și procentul de investiții ale fondatorului câștigat înaintea investitorilor externi.

Cum îmi va dilua finanțarea startup-ului calitatea de proprietar pe parcurs?

Vrei să-ți păstrezi controlul pe tot parcursul și să ai un profit financiar sănătos atunci când compania ta iese, nu? Din păcate, din punct de vedere statistic, patru din cinci antreprenori sunt forțați să renunțe la funcția de CEO în timpul mandatului lor. Articolul HBR The Founder's Dilemma susține că dinamica control vs bogăție este de obicei un compromis bogat vs. Conform articolului:

Opțiunile „bogate” permit companiei să devină mai valoroasă, dar îl elimină pe fondator prin eliminarea funcției de CEO și controlul asupra deciziilor majore. Alegerile „rege” îi permit fondatorului să păstreze controlul asupra luării deciziilor rămânând CEO și menținând controlul asupra consiliului de administrație – dar adesea doar prin construirea unei companii mai puțin valoroase.

Acest articol subliniază cât de important este pentru tine, în calitate de fondator, să înțelegi cât mai curând posibil diluția și impactul acesteia pentru tine. După mai multe runde, ați putea ajunge cu mai puțin de 30% din capitalul propriu la ieșire; cu toate acestea, valoarea mizei dvs. ar putea crește semnificativ la fiecare rundă.

Puteți face o analiză de diluție prin dezvoltarea unui tabel de capitalizare pro-forma (numit „tabel de capitalizare” de către VC) și actualizarea continuă. Ipotezele importante de intrare sunt:

- Nevoi de finanțare sau bani strânși (în funcție de rata de ardere)

- Numărul de runde

- Diluție în fiecare rundă (noi investitori + ESOP)

Rezultatul acestei analize ar trebui să fie procentul de proprietate al fondatorului la fiecare rundă și valoarea în dolari a capitalului propriu. Ce ar trebui să-ți asumi? Iată câteva ipoteze tipice pe care le puteți face, urmate de un exemplu demonstrativ (Tabelul 2 și Graficul 1):

- Startup-urile de succes au nevoie de 3-5 runde de investiții înainte de ieșire. Cu cât ridicați mai multe runde, cu atât luați mai multă diluție.

- La fiecare rundă, un nou investitor va cere 10-25% din capitaluri proprii (diluare) și o completare a opțiunilor de acțiuni ale angajaților (ESOP)

- Dimensiunea rundei crește cu ~5x între fiecare rundă de finanțare

| Pre-însămânțare (incubator/accelerator) | Sămânță/Îngeri | Seria A | Seria B | Seria C/Pre-ieșire | |

|---|---|---|---|---|---|

| Evaluare post-bani | 1,0 USD | 2,5 USD | 12,5 USD | 62,5 USD | 312,5 USD |

| Bani Strânși | 0,1 USD | 0,5 USD | 2,5 USD | 12,5 USD | 62,5 USD |

| % investitor nou | 10% | 20% | 20% | 20% | 20% |

| % ESOP nou | 0% | 0% | 10% | 6% | 5% |

| Valoarea capitalului propriu al fondatorului | 0,9 USD | 1,8 USD | 6,3 USD | 23,3 USD | 87,4 USD |

În al doilea rând, luați bugetul în serios și aveți o viziune pe termen lung

Bugetarea sună plictisitoare, dar a face-o corect vă asigură că luați decizii raționale din prima zi și nu lăsați prejudecățile voastre să vă tulbure execuția.

Un buget robust pentru primul an vă va asigura că strângeți suficienți și nu pierdeți bani

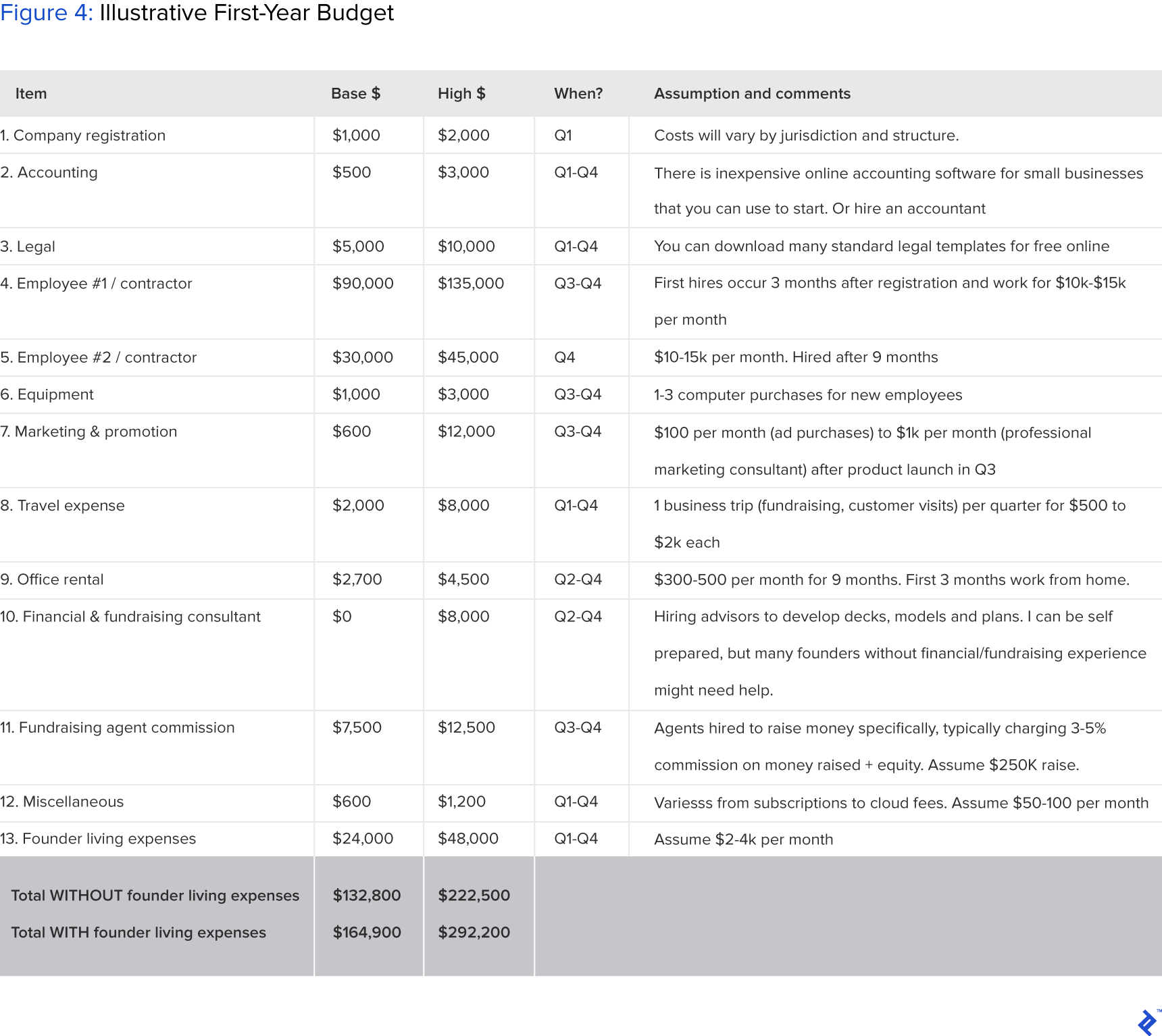

Este important să ai o estimare clară pentru bugetul pentru primul an, astfel încât să știi cât de mult te poți autofinanța sau dacă trebuie să strângi investiții. Elementele de cost dintr-un buget inițial ar trebui să includă:

- Înregistrarea și înmatricularea companiei: ~1k USD.

- Contabilitate: 2-3.000 USD pentru un contabil singur pe o perioadă de un an.

- Legal: ~5-10k USD. Angajarea unui avocat bun poate fi neprețuită, așa cum se arată faimos din experiențele co-fondatorului Facebook Eduardo Saverin. Din experiențele personale, avocatul meu a subliniat o clauză din contractul de acționar al investitorului meu care m-ar fi putut obliga să-mi vând toate acțiunile către investitori în cazul unei dispute (clauza „pușcă”). Nu semnați nimic cu un investitor decât dacă un avocat a văzut mai întâi.

- Primii angajați: aduceți-i doar atunci când este absolut necesar, folosiți contractori între timp.

- Altele: cheltuieli de călătorie, spațiu de birou și echipamente.

- Cheltuielile de trai ale fondatorilor (nu uitați asta!): Acestea ar trebui incluse în versiunea dvs. de buget intern (nu pentru investitori externi), dacă sunteți cu normă întreagă și nu trageți un salariu.

| Cronologie | Descrierea activității | |

|---|---|---|

| Î1 | Primele 3 luni | Înregistrarea companiei, strângere de fonduri pre-seed, plan de afaceri, pitch book, negociere co-fondator. |

| Q2 | 3-6 luni | Dezvoltare MVP, validare clienți, marketing, prima angajare |

| Q3 | 6-9 luni | Strângere de fonduri, a doua angajare, lansare de produs |

| Î4 | 9-12 luni | Construcție de tracțiune, încercând să supraviețuiască |

Faceți clic pentru a vedea imaginea la dimensiune completă.

Faceți clic pentru a vedea imaginea la dimensiune completă.În rezumat, un buget realist pentru primul an pentru o pornire de co-fondatori neplătiți și un FTE (antreprenor sau angajat) este în intervalul 160.000 - 300.000 USD. Ar trebui să aveți încredere să ridicați acest lucru sau să fiți pregătit să îl finanțați singur. Există câteva surse alternative de finanțare, cum ar fi incubatoarele sau acceleratoarele, în care fie investesc o sumă inițială, fie oferă resurse FTE, cum ar fi inginerii tehnici, pentru a vă ajuta să dezvoltați un MVP și să porniți afacerea.

Aveți un model financiar de pornire de trei ani pentru a trasa reperele viitoare

Acest lucru ar trebui făcut împreună cu o evaluare de ieșire dorită (discută în secțiunea următoare), astfel încât să puteți proiecta în mod realist următorii trei ani de P&L în locul unui obiectiv final.

Vă sugerez să vă concentrați asupra elementelor majore: repere, valori cheie (de exemplu, numărul de utilizatori), venituri și cheltuieli, deoarece afacerea dvs. poate pivota drastic pe parcursul vieții sale. Faceți presupuneri și documentați-le în detaliu, astfel încât să puteți repeta continuu.

- Etape majore. Ce sunt ei și când vor fi loviti? De exemplu, pot fi primul tău angajat, MVP, primul client și/sau runda de început.

- Valori cheie (altele decât veniturile), cum ar fi numărul de utilizatori, angajații cu normă întreagă sau aprobarea reglementărilor. Acest lucru este deosebit de important dacă nu vă gândiți să aveți venituri pentru o perioadă de timp, ceea ce poate fi comun în sectoare precum biofarma.

- Rata de ardere a numerarului (cheltuieli). Ce trebuie să plătiți pentru a vă menține afacerea în viață?

- Venituri. Estimați veniturile făcând ipoteze bazate pe numărul de clienți, venitul per client și rata de creștere.

În al treilea rând, intră în mintea investitorului luând în considerare evaluarea afacerii tale

În calitate de fost VC și bancher, îmi place să construiesc modele de evaluare. Îmi oferă o serie de randamente la care mă pot aștepta ca investitor profesionist. Și este distractiv: pot construi un model de evaluare a unei companii jucându-mă cu ipoteze precum dimensiunea pieței (TAM/SAM/SOM), ratele de creștere și multiplii de evaluare a ieșirii. De obicei, aș proiecta trei scenarii potențiale:

- Baza (de exemplu, baza de utilizatori crește cu 20% pe an)

- În sus (de exemplu, creșterea virală a utilizatorilor de 200% pe an)

- Dezavantaj (de exemplu, primul client în 2 ani)

Acum, ca antreprenor, mi se pare cu atât mai necesar să construiesc modele de evaluare, deoarece îmi permite să estimez așteptările puse asupra mea. Cel mai important, în calitate de antreprenor în stadiu incipient, pot folosi analiza de evaluare a ieșirii pentru a-mi orienta afacerea către:

- Grafic foaia de parcurs strategică dată fiind viziunea mea. De exemplu, modelul ar trebui să-mi spună de ce repere trebuie să fie atinse când.

- Oferirea de încredere pentru propunerile investitorilor. De exemplu, pot spune „Conform modelului meu, aceasta este o afacere de 500 de milioane de dolari în care investiți.”

Nu vreau să discut aici despre cum să evaluez la fiecare rundă, deoarece evaluarea la rundele anterioare este de obicei în afara controlului fondatorului și este determinată de cererea și oferta de capital. Puteți găsi multe articole bune scrise online despre diferite abordări de evaluare pentru rundele inițiale, cum ar fi aceasta.

În schimb, vreau să vorbesc despre evaluarea ieșirii și proiecțiile de rentabilitate ale fondatorului, care sunt de obicei trecute cu vederea, dar importante de analizat.

Priviți scenariile dvs. de ieșire și construiți spre ele

Evaluările de ieșire, dacă sunt luate în considerare în avans și făcute corespunzător, vă pot ajuta să planificați cu atenție calea afacerii. Mai jos sunt câteva ipoteze critice care vor determina evaluarea, valoarea de ieșire și strategia comercială:

Ce valori trebuie să atingeți pentru a obține o ieșire? De exemplu, dacă sunteți o companie nouă de dezvoltare a medicamentelor, trebuie să obțineți aprobarea FDA de faza II pentru a fi achiziționată de o companie majoră de medicamente sau IPO.

Când puteți atinge valorile țintă? Acest lucru pune un număr de bază pe momentul ieșirii. De obicei, este nevoie de cel puțin cinci ani pentru a construi o companie viabilă.

Cum ați ieși, IPO sau M&A? Ar putea suna prea prematur să ne gândim la asta, dar nu este. Dacă vizați fuziuni și achiziții, trebuie să construiți o companie care să fie un potențial activ valoros pentru achizitori. De exemplu, dacă construiți o pornire de vehicule electrice care va fi achiziționată de Tesla, ar trebui să vă familiarizați cu strategia de afaceri și tehnologia Tesla. Pe de altă parte, un candidat la IPO trebuie să atragă o gamă largă de investitori instituționali care nu au nevoi specifice, dar au nevoie de o poveste interesantă.

Care este abordarea tipică de evaluare a industriei aplicabilă afacerii dvs.? Principala abordare de evaluare pentru orice model financiar este fluxul de numerar actualizat (DCF), comparabilele publice și tranzacțiile precedente. Puteți obține o abordare detaliată din diverse manuale de finanțe și tutoriale online.

Luați în considerare propriul dvs. potențial profit financiar și folosiți-l ca barometru motivațional

Chiar dacă banii nu sunt cel mai important motor pentru începerea unei afaceri, vei dori să fii recompensat corespunzător pentru sângele, transpirația și lacrimile tale. Acum că v-ați proiectat deținerea de capitaluri proprii la ieșire și știți care este evaluarea țintă la ieșire, puteți calcula rentabilitatea:

Rentabilitatea dvs. = procentul de capital estimat la ieșire x evaluarea țintă x (rata de impozitare a câștigurilor de capital 1).

De exemplu, dacă vă așteptați să dețineți 20% din capitalul propriu la ieșire, la o evaluare de 100 de milioane USD, iar rata de impozitare a câștigurilor de capital este de 25%, veți câștiga 15 milioane USD din tranzacție.

Dacă dezbateți dacă să începeți sau nu această afacere sau să încercați să convingeți pe altcineva să se alăture, puteți folosi această analiză pentru a arăta potențiala recompensă.

Este esențial înainte de a începe o afacere să comparați această cifră proiectată cu propriul cost de oportunitate al potențialului de câștiguri rămas în lumea corporativă. Având această previziune, vă va asigura că vă începeți afacerea fără niciun regret și o înțelegere clară a ceea ce doriți să realizați.

Dacă sunt planificate cu atenție, aspectele interne ale finanțării startup-urilor vă vor pregăti pentru succes

Ar trebui să urmăriți să faceți această analiză de îndată ce sunteți încrezător în ideea dvs. de pornire și selecția co-fondatorilor, sau cel mai târziu, înainte de a obține finanțare externă.

Mulți fondatori de startup-uri preferă să se concentreze mai întâi pe construirea unei afaceri grozave și apoi să-și dea seama de menajul în timp. Cu toate acestea, ar putea fi și mai mult timp și bani irositi mai târziu, dacă nu o înțelegeți bine de la început. De exemplu, știm cu toții despre lupta urâtă a co-fondatorilor Facebook și că co-fondatorii Zipcar nu au fost răsplătiți corespunzător pentru munca lor grea (din achiziția de 500 de milioane de dolari a Zipcar, un co-fondator a avut doar 1,3% capitaluri proprii după mai multe runde). de diluție, iar celălalt a avut mai puțin de 4%).

Privind câteva exemple de la fondatorii unor companii celebre, există o mare diferență în procentele de proprietate deținute la momentul IPO. Acest lucru arată că nu există un curs stabilit de urmat și că averile personale nu sunt în întregime corelate cu cele ale companiei.

În concluzie, precum impozitul și moartea, aceste considerente financiare nu dispar. Este mai bine să înveți cum să le faci față în față sau să apelezi la profesioniști care să te ajute să faci asta. Acest lucru vă va permite să vă concentrați pe construirea unei afaceri grozave, de la dezvoltarea de produse „lean startup” până la achiziționarea de clienți.