„Deschis” este noua normă pentru viitorul bancar

Publicat: 2020-11-10„ Răspunsul la open banking este un lucru nenegociabil.”

David Lindberg, CEO al UK Retail Bank

Dacă vedem tendința din ultimii câțiva ani, un jucător tăcut în jocul de date, interfața de programare a aplicațiilor (API) a lucrat pentru a revoluționa modul în care două sisteme pot interacționa în siguranță unul cu celălalt. Creșterea gradului de adoptare a cloud-ului și creșterea lățimii de bandă a rețelei au făcut-o mai relevantă decât înainte (știu că Postman și evaluarea acestuia v-au venit în minte!)

Banca este un concept la fel de vechi ca și comerțul și astăzi interacționăm cu API-urile zilnic, cu bună știință sau fără să știe. Open Banking este un cadru care este construit în întregime pe baza API-urilor și are potențialul de a transforma modul în care ne ocupăm astăzi de serviciile bancare.

Am ales să vorbim despre open banking în acest articol, deoarece 74% dintre instituțiile financiare consideră analiza datelor ca fiind cea mai relevantă tehnologie în care să investești (sursa: PwC Global FinTech Report).

Piața indiană este în prezent orientată să deschidă noi oportunități pentru cazurile de utilizare ML și AI, piața neo-bancă evaluată la aproximativ 500 de milioane de dolari și se estimează că va ajunge la 15.000 de milioane de dolari până în 2027.

Dacă vrem să evaluăm succesul cadrului open banking, ar trebui să studiem cazul de utilizare al Plaid, înființat în 2012. Visa a plătit recent 5,3 miliarde de dolari pentru achiziționarea companiei care facilitează conectarea aplicațiilor financiare la bănci, care prezintă un număr mare. La fel este și imperiul lui Plaid, care interacționează cu peste 2.500 de produse financiare digitale în prezent și cu peste 10.000 de dezvoltatori care se bazează pe platforma Plaid în prezent.

Pentru a răspunde la întrebarea dacă oportunitatea este suficient de profitabilă sau nu, să aruncăm o privire la câteva numere de pe piața din Marea Britanie, care a inițiat, în esență, revoluția Open Banking.

| 7,2 miliarde de euro | 71% | 64% |

| Oportunitatea de venituri estimată va fi creată de Open Banking până în 2022 | dintre IMM-urile care se estimează să o adopte până în 2022 | dintre adulți estimați să fie adoptatori până în 2022 |

Sursă

Cuprins

Ce este, în esență, Open Banking?

Open banking este un cadru în care băncile și alte instituții deschid datele clienților și facilitează tranzacțiile folosind API-uri care permit organizațiilor terțe să creeze aplicații și servicii noi.

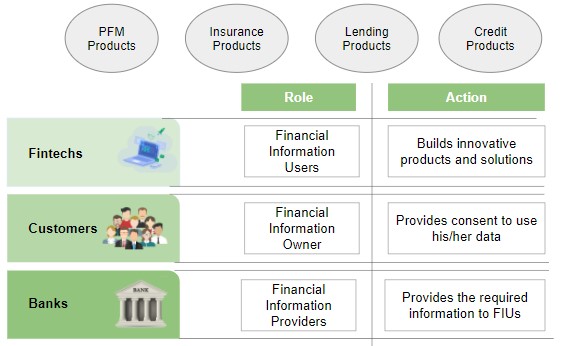

Următoarea diagramă vorbește clar despre diferitele entități din cadrul Open Banking și despre modul în care API-urile urmează o arhitectură bazată pe consimțământ, care plasează clientul drept autoritate de autorizare, spre deosebire de birourile de credit, unde datele pot fi preluate fără nicio autorizație de utilizator:

Cazuri potențiale de utilizare în afaceri pentru platformele Open Banking

Accesul la datele privind tranzacțiile utilizatorilor și fezabilitatea interacțiunii cu sistemele bancare de bază, permite aplicațiilor financiare să creeze cazuri de utilizare mai inteligente legate de orice bani.

Următorul tabel rezumă câteva dintre astfel de cazuri de utilizare.

| Entitate | Descriere | Exemple de cazuri de utilizare |

| Consilier financiar personal | Susținerea utilizatorilor către economii și investiții mai bune |

|

| Incluziune financiară | Oferirea accesului la servicii financiare celor care nu au putut să le acceseze înainte |

|

| Procese îmbunătățite | Automatizarea și integrarea proceselor inteligente |

|

| Ușurință în utilizare | Clientul are nevoie de produse concentrate |

|

Bănci complet digitale

Băncile complet digitale sunt entitățile care furnizează întreaga suită de servicii pe care o oferă o bancă tipică, dar cu o prezență fizică limitată (sau nu).

RBI, ca lege, nu aplică astăzi licențe bancare complet digitale, dar startup-uri precum Jupiter, Neo, NiYo și-au găsit o cale de ieșire prin parteneriatul cu băncile deja existente și construind produse folosind API-urile cu băncile partenere.

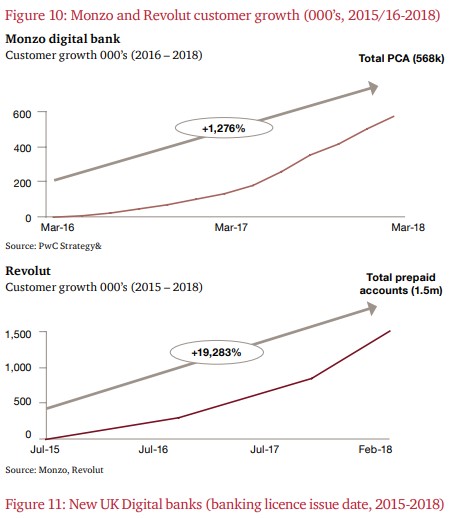

Monzo, NuBank și Revolut sunt câteva nume pe care nu le poți rata când vorbim despre Open Banking sau Neobanks.

De fapt, aproximativ 40.000 de persoane deschid un cont Monzo în fiecare săptămână.

Următoarele două grafice arată creșterea în termeni de conturi pentru Monzo și Revolut.

Sursă

NuBank, care a fost înființată în 2015 în Brazilia, a înregistrat recent peste 25 de milioane și a fost evaluată la 10 miliarde de dolari – A adăugat 42.000 de clienți noi zilnic (ianuarie-martie 2020).

Interesant este că peste 80% dintre clienții NuBank vin prin recomandări neplătite.

Unde se află India în această revoluție bancară deschisă?

Este posibil ca India să se fi alăturat mișcării puțin mai târziu în comparație cu omologii noștri occidentali, dar am construit o bază foarte solidă pentru a facilita orice ecosistem bazat pe API.

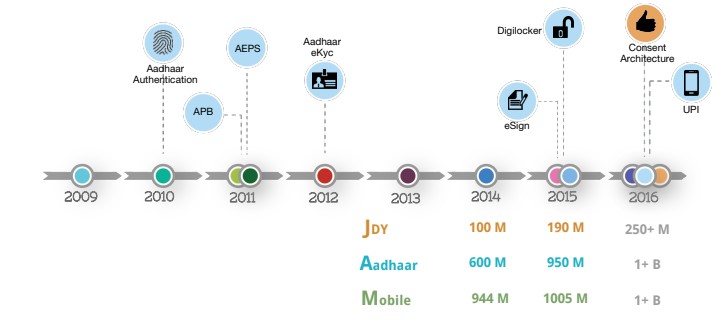

Furnizarea unei identități digitale pentru mai mult de un miliard de oameni prin Aadhaar a fost primul pas care a fost urmat de UPI, care este, fără îndoială, una dintre cele mai robuste și securizate soluții de plată construite pe cadrul API.

Următorul diapozitiv arată creșterea IndiaStack de-a lungul anilor:

Sursă

Astăzi avem aproximativ 1,26 miliarde de indieni înregistrați în baza de date Aadhaar și, în afară de banca centrală, există cel puțin 50 de companii care folosesc aplicația UPI pentru propriile portofele. În iunie 2020, UPI a procesat peste 1,3 miliarde de tranzacții financiare, iar în prezent tehnologia de bază este reînnoită pentru a suporta 1 miliard de tranzacții UPI pe zi.

Sursă

Venind la filozofia de bază a open banking-ului, cadrul Agregator de conturi (AA) este vorbirea orașului din India.

AA permite utilizatorilor de informații financiare (de exemplu, aplicația de împrumut) să acceseze datele clienților (cu consimțământ) de la furnizorii de informații financiare (de exemplu, SBI) pentru diferite servicii. În afară de sectorul bancar, entități precum GST, fondurile de pensii, asigurările, fondurile mutuale etc. ar putea face, de asemenea, parte din cadru. RBI a acordat deja licențe pentru toate categoriile și s-ar putea să vedem adoptare și utilizări în următoarele luni.

Ce înseamnă pentru noi?

Odată cu adoptarea acestor cadre, vom vedea în curând deschiderea de noi oportunități în domeniul ML, AI, securitate cibernetică și blockchain. Cu fața în schimbare a sectorului bancar din India care deschide porțile pentru oportunități mai noi, acum este rândul tău să te pregătești pentru viitor!

Referinte:

[1] digifingroup.com

[2] indiastack.org

[3] PwC Marea Britanie

[4] Cartea albă PwC și Open Data Institute

Concluzie

Structura Programului Data Science concepută pentru a vă facilita să deveniți un adevărat talent în domeniul Data Science, ceea ce face mai ușor să trageți cel mai bun angajator de pe piață.

Dacă sunteți curios să aflați despre știința datelor, consultați Diploma PG în știința datelor de la IIIT-B și upGrad, care este creată pentru profesioniști care lucrează și oferă peste 10 studii de caz și proiecte, ateliere practice practice, mentorat cu experți din industrie, 1- on-1 cu mentori din industrie, peste 400 de ore de învățare și asistență profesională cu firme de top.

Care este sensul open banking-ului?

Open banking-ul este deseori denumit „date bancare deschise”. Open banking-ul este o practică bancară în care furnizorilor terți de servicii financiare li se oferă acces la date bancare ale clienților, tranzacții și alte date financiare de la bănci și organizații financiare nebancare prin interfețe de programare a aplicațiilor (API). Open banking permite utilizatorilor, instituțiilor financiare și furnizorilor de servicii terți să creeze conturi și date în rețea între instituții pentru a le utiliza de către consumatori, instituții financiare și alți furnizori de servicii. Open banking-ul devine rapid o sursă cheie de inovare, transformând potențial sectorul financiar.

Cum este utilizată știința datelor în open banking?

Când se abordează mișcarea bancară deschisă, relevanța științei datelor în finanțe nu poate fi subliniată. Știința datelor specifică modul în care aceste schimburi de date sunt structurate, modul în care semnificația datelor este standardizată și modul în care sistemele bancare deschise pot evalua datele. Între timp, inteligența artificială și învățarea automată au îmbunătățit și automatizat modul în care terții trag concluzii din date și modul în care instituțiile financiare fac alegeri bazate pe date.

Care este avantajul utilizării API în Open Banking?

Datorită open banking-ului, oamenii și companiile pot beneficia de API-uri de open banking (care se rezumă în esență la o inovație sporită). API-urile sunt esențiale în sine, deoarece permit furnizorilor terți să aibă acces sigur și eficient la datele de la instituțiile financiare. API-urile bancare deschise ar trebui să simplifice noile servicii fintech să se concentreze pe oferirea unei experiențe fantastice pentru utilizator, deoarece se pot baza pe infrastructura bancară solidă și fundamentală pe care instituțiile financiare au construit-o deja.