“Terbuka” Adalah Norma Baru untuk Masa Depan Perbankan

Diterbitkan: 2020-11-10“ Menanggapi perbankan terbuka adalah hal yang tidak bisa ditawar.”

David Lindberg, CEO Bank Ritel Inggris

Jika kita melihat tren selama beberapa tahun terakhir, pemain diam dalam permainan data, antarmuka pemrograman aplikasi (API) telah bekerja untuk merevolusi bagaimana dua sistem dapat berinteraksi secara aman satu sama lain. Peningkatan adopsi cloud dan peningkatan bandwidth jaringan telah membuatnya lebih relevan dari sebelumnya (saya tahu bahwa Postman dan penilaiannya muncul di benak Anda!)

Perbankan adalah konsep setua perdagangan dan hari ini kita berinteraksi dengan API setiap hari, sadar atau tidak sadar. Open Banking adalah kerangka kerja yang sepenuhnya dibangun di atas fondasi API dan memiliki potensi untuk mengubah cara kita menangani layanan perbankan saat ini.

Kami memilih untuk berbicara tentang perbankan terbuka dalam artikel ini karena 74% lembaga keuangan melihat analitik data sebagai teknologi paling relevan untuk berinvestasi (sumber: PwC Global FinTech Report).

Pasar India saat ini diarahkan untuk membuka peluang baru untuk kasus penggunaan ML & AI dengan pasar bank neo senilai sekitar $500 juta dan diperkirakan akan mencapai $15.000 juta pada tahun 2027.

Jika kita ingin mengevaluasi keberhasilan kerangka kerja perbankan terbuka, kita harus mempelajari kasus penggunaan Plaid, yang didirikan pada tahun 2012. Visa baru-baru ini membayar $5,3 miliar untuk mengakuisisi perusahaan yang memfasilitasi menghubungkan aplikasi keuangan ke bank, yang menyajikan jumlah yang besar. Begitu juga kerajaan Plaid yang berinteraksi dengan lebih dari 2.500 produk keuangan digital saat ini dan dengan lebih dari 10.000 pengembang yang membangun platform Plaid saat ini.

Untuk menjawab pertanyaan apakah peluang itu cukup menggiurkan atau tidak, mari kita lihat beberapa angka dari pasar Inggris, yang pada dasarnya memprakarsai revolusi Perbankan Terbuka.

| 7,2 miliar Euro | 71% | 64% |

| Peluang pendapatan yang diharapkan akan diciptakan oleh Open Banking pada tahun 2022 | UKM diharapkan untuk mengadopsinya pada tahun 2022 | orang dewasa yang diharapkan menjadi pengadopsi pada tahun 2022 |

Sumber

Daftar isi

Apa itu Open Banking pada dasarnya?

Perbankan terbuka adalah kerangka kerja di mana bank dan lembaga lain membuka data pelanggan dan memfasilitasi transaksi menggunakan API yang memungkinkan organisasi pihak ketiga untuk membangun aplikasi dan layanan baru.

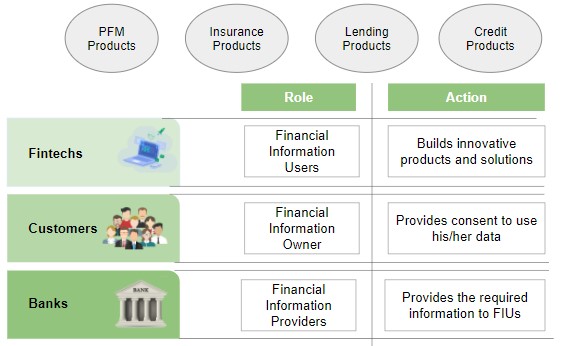

Diagram berikut dengan jelas berbicara tentang entitas yang berbeda dalam kerangka Open Banking dan bagaimana API mengikuti arsitektur berbasis persetujuan yang menempatkan pelanggan sebagai otoritas otorisasi tidak seperti biro kredit di mana data dapat diambil tanpa otorisasi pengguna:

Kasus Penggunaan Bisnis Potensial untuk Platform Perbankan Terbuka

Akses ke data transaksi pengguna dan kelayakan untuk berinteraksi dengan sistem perbankan inti, memungkinkan aplikasi keuangan membangun kasus penggunaan yang lebih cerdas terkait dengan segala hal tentang uang.

Tabel berikut merangkum beberapa kasus penggunaan tersebut.

| Kesatuan | Keterangan | Contoh kasus penggunaan |

| Penasihat Keuangan Pribadi | Mengangkat pengguna menuju tabungan dan investasi yang lebih baik |

|

| Inklusi Keuangan | Memberikan akses layanan keuangan kepada mereka yang sebelumnya tidak dapat mengaksesnya |

|

| Proses yang Ditingkatkan | Otomatisasi dan integrasi proses cerdas |

|

| Kemudahan penggunaan | Pelanggan membutuhkan produk yang terfokus |

|

Bank Sepenuhnya Digital

Bank digital sepenuhnya adalah entitas yang menyediakan seluruh rangkaian layanan yang disediakan oleh bank biasa tetapi dengan kehadiran fisik terbatas (atau Tidak).

RBI sebagai undang-undang tidak menerapkan lisensi perbankan digital sepenuhnya hari ini tetapi perusahaan rintisan seperti Jupiter, Neo, NiYo telah menemukan jalan keluar dengan bermitra dengan bank yang sudah ada dan membangun produk menggunakan API dengan bank mitra.

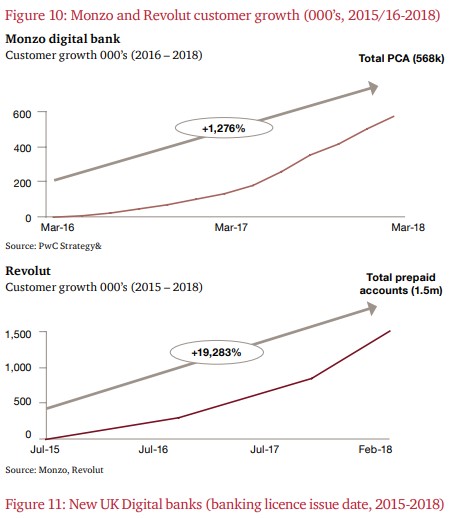

Monzo, NuBank & Revolut adalah beberapa nama yang tidak boleh dilewatkan saat berbicara tentang Open Banking atau Neobanks.

Bahkan, diperkirakan 40.000 orang membuka akun Monzo setiap minggunya.

Dua grafik berikut menunjukkan pertumbuhan dalam hal akun untuk Monzo dan Revolut.

Sumber

NuBank yang didirikan pada tahun 2015 di Brasil baru-baru ini mencatat lebih dari 25 juta dan bernilai $10 Miliar – Menambahkan 42.000 pelanggan baru setiap hari (Jan-Maret'20).

Menariknya, lebih dari 80% pelanggan NuBank datang melalui referensi yang tidak dibayar.

Di mana posisi India dalam revolusi perbankan terbuka ini?

India mungkin telah bergabung dengan gerakan ini sedikit lebih lambat dibandingkan dengan rekan-rekan barat kami, tetapi kami telah membangun fondasi yang sangat kuat untuk memfasilitasi ekosistem berbasis API apa pun.

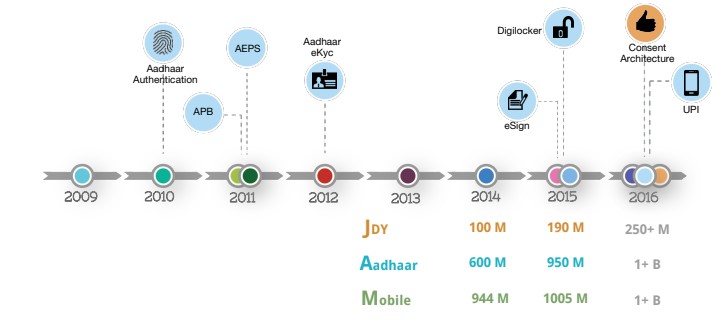

Memberikan identitas digital kepada lebih dari satu miliar orang melalui Aadhaar adalah langkah pertama yang diikuti oleh UPI, yang tidak diragukan lagi merupakan salah satu solusi pembayaran paling kuat dan aman yang dibangun di atas kerangka kerja API.

Slide berikut menunjukkan pertumbuhan IndiaStack selama bertahun-tahun:

Sumber

Hari ini kami memiliki sekitar 1,26 miliar orang India yang terdaftar di database Aadhaar dan selain dari bank sentral, setidaknya ada 50 perusahaan yang memanfaatkan aplikasi UPI untuk dompet mereka sendiri. Pada Juni 2020, UPI telah memproses lebih dari 1,3 miliar transaksi keuangan dan saat ini teknologi yang mendasarinya sedang dirubah untuk mendukung 1 miliar transaksi UPI per hari.

Sumber

Datang ke filosofi inti perbankan terbuka, kerangka Account Aggregator (AA) adalah pembicaraan di kota di India.

AA memungkinkan pengguna informasi keuangan (misalnya, aplikasi Peminjaman) untuk mengakses data pelanggan (dengan persetujuan) dari penyedia informasi keuangan (misalnya, SBI) untuk berbagai layanan. Selain perbankan, entitas seperti GST, dana pensiun, asuransi, reksa dana dll mungkin juga menjadi bagian dari kerangka kerja. RBI telah memberikan lisensi di seluruh kategori dan kami mungkin melihat adopsi dan penggunaan dalam beberapa bulan mendatang.

Apa artinya bagi kita?

Dengan adopsi kerangka kerja ini, kita akan segera melihat peluang baru terbuka di bidang ML, AI, keamanan siber, dan blockchain. Dengan perubahan wajah sektor perbankan di India yang membuka pintu untuk peluang baru, giliran Anda sekarang untuk membuat diri Anda siap menghadapi masa depan!

Referensi:

[1] digifinggroup.com

[2] indiastack.org

[3] PwC Inggris

[4] Buku Putih PwC dan Open Data Institute

Kesimpulan

Struktur Program Ilmu Data dirancang untuk memfasilitasi Anda menjadi talenta sejati di bidang Ilmu Data, yang memudahkan untuk mengantongi pemberi kerja terbaik di pasar.

Jika Anda penasaran untuk belajar tentang ilmu data, lihat Diploma PG IIIT-B & upGrad dalam Ilmu Data yang dibuat untuk para profesional yang bekerja dan menawarkan 10+ studi kasus & proyek, lokakarya praktis, bimbingan dengan pakar industri, 1- on-1 dengan mentor industri, 400+ jam pembelajaran dan bantuan pekerjaan dengan perusahaan-perusahaan top.

Apa yang dimaksud dengan perbankan terbuka?

Perbankan terbuka sangat sering disebut sebagai 'data bank terbuka'. Perbankan terbuka adalah praktik perbankan di mana penyedia layanan keuangan pihak ketiga diberikan akses ke perbankan pelanggan, transaksi, dan data keuangan lainnya dari bank dan organisasi keuangan non-bank melalui antarmuka pemrograman aplikasi (API). Perbankan terbuka memungkinkan pengguna, lembaga keuangan, dan penyedia layanan pihak ketiga untuk menghubungkan akun dan data di seluruh lembaga untuk digunakan oleh konsumen, lembaga keuangan, dan penyedia layanan lainnya. Perbankan terbuka dengan cepat menjadi sumber utama inovasi, yang berpotensi mengubah sektor keuangan.

Bagaimana ilmu data digunakan dalam perbankan terbuka?

Ketika membahas gerakan perbankan terbuka, relevansi ilmu data di bidang keuangan tidak dapat ditekankan. Ilmu data menentukan bagaimana pertukaran data ini terstruktur, bagaimana makna data distandarisasi, dan bagaimana sistem perbankan terbuka dapat mengevaluasi data. Sementara itu, kecerdasan buatan dan pembelajaran mesin telah meningkatkan dan mengotomatiskan cara pihak ketiga menarik kesimpulan dari data dan bagaimana lembaga keuangan membuat pilihan berdasarkan data.

Apa keuntungan menggunakan API di Open Banking?

Berkat perbankan terbuka, orang dan perusahaan dapat mengambil manfaat dari API perbankan terbuka (yang pada dasarnya bermuara pada peningkatan inovasi). API sangat penting karena memungkinkan penyedia pihak ketiga dengan akses yang aman dan efisien ke data dari lembaga keuangan. API perbankan terbuka seharusnya mempermudah layanan tekfin baru untuk fokus memberikan pengalaman pengguna yang fantastis karena mereka dapat mengandalkan infrastruktur perbankan fundamental yang solid yang telah dibangun oleh lembaga keuangan.