"الانفتاح" هو المعيار الجديد لمستقبل الخدمات المصرفية

نشرت: 2020-11-10" الرد على الأعمال المصرفية المفتوحة أمر غير قابل للتفاوض."

ديفيد ليندبرج ، الرئيس التنفيذي لبنك التجزئة البريطاني

إذا رأينا الاتجاه على مدى السنوات القليلة الماضية ، فإن لاعبًا صامتًا في لعبة البيانات ، تعمل واجهة برمجة التطبيقات (APIs) على إحداث ثورة في كيفية تفاعل نظامين بشكل آمن مع بعضهما البعض. أدت الزيادة في اعتماد السحابة وزيادة عرض النطاق الترددي للشبكة إلى جعلها أكثر صلة من ذي قبل (أعلم أن Postman وتقييمها قد خطر ببالك!)

المصرفية هي مفهوم قديم مثل التجارة واليوم نتفاعل مع واجهات برمجة التطبيقات على أساس يومي ، عن علم أو عن غير قصد. الخدمات المصرفية المفتوحة هي إطار عمل تم إنشاؤه بالكامل على أساس واجهات برمجة التطبيقات ولديه القدرة على تغيير الطريقة التي نتعامل بها مع الخدمات المصرفية اليوم.

اخترنا التحدث عن الخدمات المصرفية المفتوحة في هذه المقالة حيث ترى 74٪ من المؤسسات المالية أن تحليلات البيانات هي أكثر التقنيات ملاءمة للاستثمار فيها (المصدر: تقرير PwC Global FinTech).

يتجه السوق الهندي حاليًا لفتح فرص جديدة لحالات استخدام ML و AI مع سوق البنوك الجديدة التي تقدر قيمتها بحوالي 500 مليون دولار ومن المتوقع أن تصل إلى 15000 مليون دولار بحلول عام 2027.

إذا أردنا تقييم نجاح إطار العمل المصرفي المفتوح ، فيجب علينا دراسة حالة استخدام Plaid ، التي تم تأسيسها في عام 2012. دفعت Visa مؤخرًا 5.3 مليار دولار للاستحواذ على الشركة التي تسهل ربط التطبيقات المالية بالبنوك ، وهذا يمثل عددًا كبيرًا. وكذلك هي إمبراطورية Plaid التي تتفاعل مع أكثر من 2500 منتج تمويل رقمي اليوم ومع أكثر من 10000 مطور يبنون على منصة Plaid في الوقت الحالي.

للإجابة على السؤال عما إذا كانت الفرصة مربحة بدرجة كافية أم لا ، دعنا نلقي نظرة على عدد قليل من الأرقام من سوق المملكة المتحدة ، والتي أدت بشكل أساسي إلى ثورة الخدمات المصرفية المفتوحة.

| 7.2 مليار يورو | 71٪ | 64٪ |

| ستوفر الخدمات المصرفية المفتوحة فرصة الإيرادات المتوقعة بحلول عام 2022 | من الشركات الصغيرة والمتوسطة المتوقع اعتمادها بحلول عام 2022 | من البالغين المتوقع أن يتبنوا بحلول عام 2022 |

مصدر

جدول المحتويات

ما هي الخدمات المصرفية المفتوحة بشكل أساسي؟

الخدمات المصرفية المفتوحة هي إطار عمل حيث تقوم البنوك والمؤسسات الأخرى بفتح بيانات العملاء وتسهيل المعاملات باستخدام واجهات برمجة التطبيقات التي تمكن مؤسسات الطرف الثالث من إنشاء تطبيقات وخدمات جديدة.

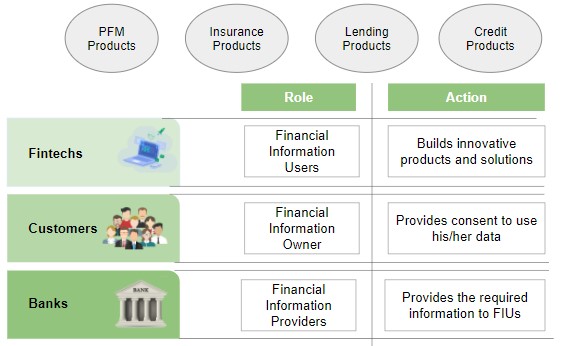

يتحدث الرسم البياني التالي بوضوح عن الكيانات المختلفة في إطار عمل الخدمات المصرفية المفتوحة وكيف تتبع واجهات برمجة التطبيقات بنية قائمة على الموافقة والتي تضع العميل كسلطة تفويض على عكس مكاتب الائتمان حيث يمكن جلب البيانات دون أي إذن من المستخدم:

حالات استخدام الأعمال المحتملة لمنصات الخدمات المصرفية المفتوحة

يتيح الوصول إلى بيانات معاملات المستخدم وجدوى التفاعل مع الأنظمة المصرفية الأساسية للتطبيقات المالية إنشاء حالات استخدام أكثر ذكاءً تتعلق بكل شيء نقدي.

يلخص الجدول التالي بعض حالات الاستخدام هذه.

| شخصية | وصف | أمثلة على حالات الاستخدام |

| مستشار التمويل الشخصي | الارتقاء بالمستخدمين نحو مدخرات واستثمارات أفضل |

|

| الشمول المالي | منح حق الوصول إلى الخدمات المالية لمن لم يتمكن من الوصول إليها من قبل |

|

| العمليات المحسنة | أتمتة وتكامل العمليات الذكية |

|

| سهولة الاستعمال | يحتاج العميل إلى منتجات مركزة |

|

بنوك رقمية بالكامل

البنوك الرقمية بالكامل هي الكيانات التي تقدم مجموعة كاملة من الخدمات التي يقدمها بنك نموذجي ولكن مع وجود مادي محدود (أو لا يوجد).

لا يطبق RBI كقانون التراخيص المصرفية الرقمية بالكامل اليوم ، لكن الشركات الناشئة مثل Jupiter و Neo و NiYo توصلت إلى مخرج من خلال الشراكة مع البنوك الموجودة بالفعل وبناء المنتجات باستخدام واجهات برمجة التطبيقات مع البنوك الشريكة.

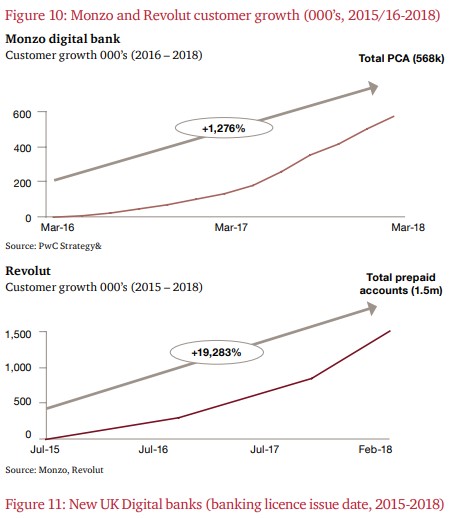

Monzo و NuBank & Revolut هي أسماء قليلة لا يمكن لأحد أن يفوتها أثناء الحديث عن Open Banking أو Neobanks.

في الواقع ، يفتح ما يقدر بنحو 40.000 شخص حساب Monzo كل أسبوع.

يوضح الرسمان البيانيان التاليان النمو من حيث حسابات Monzo و Revolut.

مصدر

لقد سجل NuBank الذي تم تأسيسه في عام 2015 في البرازيل مؤخرًا أكثر من 25 مليونًا بقيمة 10 مليار دولار - تمت إضافة 42000 عميل جديد يوميًا (يناير - مارس 2020).

ومن المثير للاهتمام ، أن أكثر من 80٪ من عملاء NuBank يأتون من خلال إحالات غير مدفوعة.

ما هو موقف الهند في هذه الثورة المصرفية المفتوحة؟

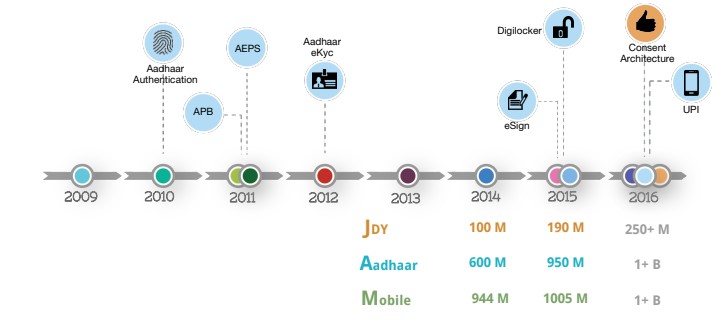

ربما تكون الهند قد انضمت إلى الحركة بعد ذلك بقليل مقارنة بنظرائنا الغربيين ، لكننا بنينا أساسًا قويًا للغاية لتسهيل أي نظام بيئي قائم على API.

كان توفير هوية رقمية لأكثر من مليار شخص من خلال Aadhaar هو الخطوة الأولى التي تبعتها UPI ، والتي تعد بلا شك واحدة من أكثر حلول الدفع قوة وأمانًا المبنية على إطار عمل API.

توضح الشريحة التالية نمو IndiaStack على مر السنين:

مصدر

اليوم لدينا حوالي 1.26 مليار هندي مسجلين في قاعدة بيانات Aadhaar وبصرف النظر عن البنك المركزي ، هناك ما لا يقل عن 50 شركة تستفيد من تطبيق UPI لمحافظها الخاصة. في يونيو 2020 ، عالجت UPI أكثر من 1.3 مليار معاملة مالية ويتم حاليًا تجديد التكنولوجيا الأساسية لدعم مليار معاملة UPI يوميًا.

مصدر

بالنسبة للفلسفة الأساسية للخدمات المصرفية المفتوحة ، فإن إطار عمل Account Aggregator (AA) هو حديث المدينة في الهند.

يسمح AA لمستخدمي المعلومات المالية (على سبيل المثال ، تطبيق Lending) بالوصول إلى بيانات العملاء (بموافقة) من مزودي المعلومات المالية (مثل SBI) لخدمات متنوعة. بصرف النظر عن الخدمات المصرفية ، قد تكون الكيانات مثل GST وصناديق التقاعد والتأمين وصناديق الاستثمار وما إلى ذلك جزءًا من إطار العمل. لقد منح RBI بالفعل تراخيص عبر الفئات وقد نرى اعتمادًا واستخدامات في الأشهر القادمة.

ماذا يعني ذلك بالنسبة لنا؟

مع اعتماد هذه الأطر ، سنرى قريبًا فرصًا جديدة تفتح في مجال ML والذكاء الاصطناعي والأمن السيبراني و blockchain. مع فتح الوجه المتغير للقطاع المصرفي في الهند الأبواب لفرص جديدة ، فقد حان دورك الآن لتكون مستعدًا للمستقبل!

مراجع:

[1] digifingroup.com

[2] indiastack.org

[3] PwC UK

[4] الورقة البيضاء PwC و Open Data Institute

خاتمة

تم تصميم هيكل برنامج Data Science لتسهيل أن تصبح موهبة حقيقية في مجال علوم البيانات ، مما يسهل عليك الحصول على أفضل صاحب عمل في السوق.

إذا كنت مهتمًا بالتعرف على علوم البيانات ، فراجع دبلوم PG في IIIT-B & upGrad في علوم البيانات والذي تم إنشاؤه للمهنيين العاملين ويقدم أكثر من 10 دراسات حالة ومشاريع ، وورش عمل عملية عملية ، وإرشاد مع خبراء الصناعة ، 1- على - 1 مع موجهين في الصناعة ، وأكثر من 400 ساعة من التعلم والمساعدة في العمل مع الشركات الكبرى.

ما معنى المصرفية المفتوحة؟

غالبًا ما يُشار إلى الخدمات المصرفية المفتوحة باسم "البيانات المصرفية المفتوحة". الخدمات المصرفية المفتوحة هي ممارسة مصرفية حيث يتم منح مزودي الخدمات المالية من الأطراف الثالثة إمكانية الوصول إلى الخدمات المصرفية للعملاء والمعاملات والبيانات المالية الأخرى من البنوك والمؤسسات المالية غير المصرفية من خلال واجهات برمجة التطبيقات (APIs). تسمح الخدمات المصرفية المفتوحة للمستخدمين والمؤسسات المالية ومقدمي الخدمات من الأطراف الثالثة بشبكة الحسابات والبيانات عبر المؤسسات لاستخدامها من قبل المستهلكين والمؤسسات المالية ومقدمي الخدمات الآخرين. أصبحت الخدمات المصرفية المفتوحة بسرعة مصدرًا رئيسيًا للابتكار ، مما يحتمل أن يحول القطاع المالي.

كيف يتم استخدام علم البيانات في الخدمات المصرفية المفتوحة؟

عند معالجة حركة البنوك المفتوحة ، لا يمكن التأكيد على أهمية علم البيانات في التمويل. يحدد علم البيانات كيف يتم تنظيم عمليات تبادل البيانات هذه ، وكيف يتم توحيد معنى البيانات ، وكيف يمكن للأنظمة المصرفية المفتوحة تقييم البيانات. وفي الوقت نفسه ، عزز الذكاء الاصطناعي والتعلم الآلي كيفية استخلاص الأطراف الثالثة لاستنتاجات من البيانات وكيف تتخذ المؤسسات المالية خيارات تعتمد على البيانات وأتمتتها.

ما فائدة استخدام API في الخدمات المصرفية المفتوحة؟

بفضل الخدمات المصرفية المفتوحة ، قد يستفيد الأفراد والشركات من واجهات برمجة التطبيقات المصرفية المفتوحة (والتي تتلخص أساسًا في زيادة الابتكار). تعد واجهات برمجة التطبيقات (API) ضرورية في حد ذاتها لأنها تمكّن مزودي الطرف الثالث من الوصول الآمن والفعال إلى البيانات من المؤسسات المالية. يجب أن تجعل واجهات برمجة التطبيقات المصرفية المفتوحة الأمر أكثر بساطة لخدمات التكنولوجيا المالية الجديدة للتركيز على توفير تجربة مستخدم رائعة لأنها يمكن أن تعتمد على البنية التحتية المصرفية الأساسية الصلبة التي بنتها المؤسسات المالية بالفعل.