“Açık” Bankacılığın Geleceği İçin Yeni Norm

Yayınlanan: 2020-11-10“ Açık bankacılığa yanıt vermek pazarlık konusu değildir.”

İngiltere Perakende Bankası CEO'su David Lindberg

Son birkaç yıldaki trendi görürsek, veri oyununda sessiz bir oyuncu, uygulama programlama arayüzü (API'ler), iki sistemin birbiriyle güvenli bir şekilde etkileşim kurmasını kökten değiştirmek için çalışıyor. Bulutun benimsenmesindeki artış ve artan ağ bant genişliği, onu eskisinden daha alakalı hale getirdi (Postman ve değerlendirmesinin aklınıza geldiğini biliyorum!)

Bankacılık, ticaret kadar eski bir kavramdır ve bugün API'lerle bilerek veya bilmeyerek günlük olarak etkileşime giriyoruz. Açık Bankacılık, tamamen API'lerin temeli üzerine kurulmuş bir çerçevedir ve bugün bankacılık hizmetleriyle uğraşma şeklimizi değiştirme potansiyeline sahiptir.

Finansal kurumların %74'ü veri analitiğini yatırım yapılabilecek en uygun teknoloji olarak gördüğünden , bu makalede açık bankacılık hakkında konuşmayı seçtik (kaynak: PwC Global FinTech Raporu).

Hindistan pazarı şu anda yaklaşık 500 milyon dolar değerinde olan ve 2027 yılına kadar 15.000 milyon dolara ulaşması beklenen neo banka pazarı ile makine öğrenimi ve yapay zeka kullanım durumları için yeni fırsatlar yaratmaya hazırlanıyor.

Açık bankacılık çerçevesinin başarısını değerlendirmek istiyorsak, 2012'de kurulan Plaid'in kullanım örneğini incelememiz gerekiyor. Visa, finansal uygulamaların bankalara bağlanmasını kolaylaştıran şirketi satın almak için yakın zamanda 5,3 milyar dolar ödedi ve bu çok büyük bir rakam. Bugün 2.500'den fazla dijital finans ürünüyle ve şu anda Plaid platformunda inşa edilen 10.000'den fazla geliştiriciyle etkileşime giren Plaid'in imparatorluğu da öyle.

Fırsatın yeterince kazançlı olup olmadığı sorusunu yanıtlamak için, temelde Açık Bankacılık devrimini başlatan İngiltere pazarından birkaç rakama göz atalım.

| 7.2 milyar Euro | %71 | %64 |

| Açık Bankacılık'ın 2022 yılına kadar yaratacağı beklenen gelir fırsatı | 2022 yılına kadar benimsemesi beklenen KOBİ'lerin yüzdesi | 2022 yılına kadar evlat edinmesi beklenen yetişkinlerin yüzdesi |

Kaynak

İçindekiler

Açık Bankacılık aslında nedir?

Açık bankacılık, bankaların ve diğer kurumların müşteri verilerini açtığı ve üçüncü taraf kuruluşların yeni uygulamalar ve hizmetler oluşturmasını sağlayan API'leri kullanarak işlemleri kolaylaştırdığı bir çerçevedir.

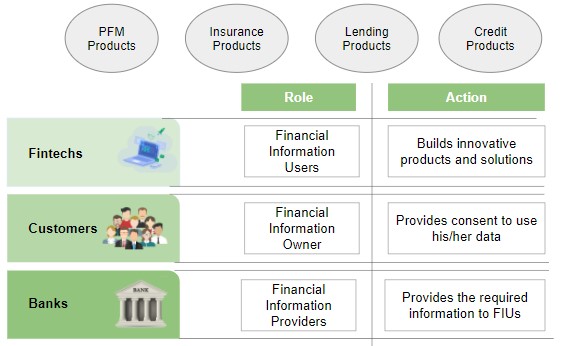

Aşağıdaki şema, Açık Bankacılık çerçevesindeki farklı kuruluşlardan ve API'lerin, verilerin herhangi bir kullanıcı yetkisi olmadan alınabileceği kredi bürolarından farklı olarak müşteriyi yetkilendirme makamı olarak koyan rızaya dayalı bir mimariyi nasıl izlediğinden açıkça bahsetmektedir:

Açık Bankacılık Platformları için Potansiyel İş Kullanım Örnekleri

Kullanıcı işlem verilerine erişim ve temel bankacılık sistemleriyle etkileşim fizibilitesi, finansal uygulamaların parayla ilgili her şeyle ilgili daha akıllı kullanım örnekleri oluşturmasını sağlar.

Aşağıdaki tablo, bu tür kullanım durumlarından birkaçını özetlemektedir.

| varlık | Tanım | Örnek kullanım durumları |

| Kişisel Finans Danışmanı | Kullanıcıları daha iyi tasarruf ve yatırımlara yönlendirmek |

|

| Finansal Katılım | Daha önce erişemeyenlere finansal hizmetlere erişim verilmesi |

|

| Gelişmiş Süreçler | Akıllı süreçlerin otomasyonu ve entegrasyonu |

|

| Kullanım kolaylığı | Müşteri ihtiyacı odaklı ürünler |

|

Tamamen Dijital Bankalar

Tamamen dijital bankalar, tipik bir bankanın sağladığı ancak sınırlı (veya Hayır) fiziksel varlığa sahip tüm hizmet paketini sağlayan kuruluşlardır.

Bir yasa olarak RBI, bugün tamamen dijital bankacılık lisanslarını uygulamıyor ancak Jupiter, Neo, NiYo gibi yeni başlayanlar, halihazırda mevcut bankalarla ortaklık kurarak ve ortak bankalarla API'leri kullanarak ürünler geliştirerek bir çıkış yolu buldular.

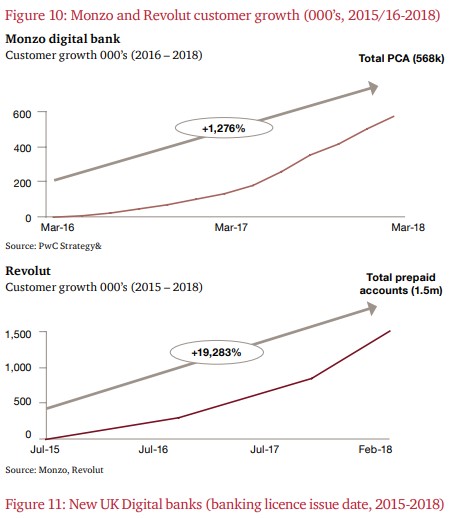

Monzo, NuBank & Revolut, Open Banking veya Neobanks hakkında konuşurken kaçırılmaması gereken birkaç isim.

Aslında, tahminen 40.000 kişi her hafta bir Monzo hesabı açıyor.

Aşağıdaki iki grafik, Monzo ve Revolut için hesaplar açısından büyümeyi göstermektedir.

Kaynak

2015 yılında Brezilya'da kurulan NuBank, kısa süre önce 25 milyonu aştı ve değeri 10 milyar doları aştı – Günlük 42.000 yeni müşteri ekledi (Ocak-Mart'20).

İlginç bir şekilde, NuBank müşterilerinin %80'inden fazlası ücretsiz yönlendirmeler yoluyla geliyor.

Hindistan bu açık bankacılık devriminde nerede duruyor?

Hindistan, batılı meslektaşlarımıza kıyasla harekete biraz daha geç katılmış olabilir, ancak herhangi bir API tabanlı ekosistemi kolaylaştırmak için çok güçlü bir temel oluşturduk.

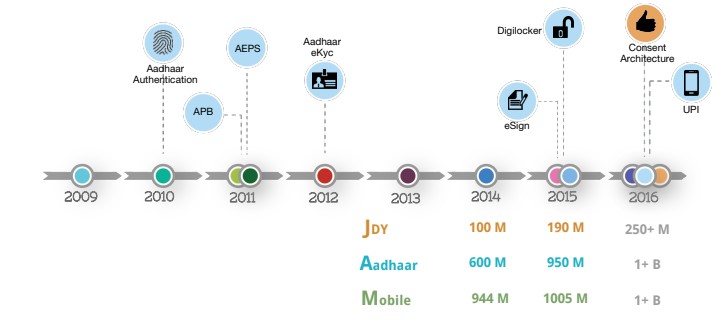

Aadhaar aracılığıyla bir milyardan fazla kişiye dijital kimlik sağlamak, API çerçevesi üzerine inşa edilmiş şüphesiz en sağlam ve güvenli ödeme çözümlerinden biri olan UPI tarafından takip edilen ilk adımdı.

Aşağıdaki slayt, IndiaStack'in yıllar içindeki büyümesini göstermektedir:

Kaynak

Bugün Aadhaar veri tabanında kayıtlı yaklaşık 1,26 milyar Hintli var ve merkez bankası dışında UPI'nin uygulamasını kendi cüzdanları için kullanan en az 50 şirket var. Haziran 2020'de UPI, 1,3 milyardan fazla finansal işlem gerçekleştirdi ve şu anda temel teknoloji, günde 1 milyar UPI işlemini destekleyecek şekilde yenileniyor.

Kaynak

Açık bankacılığın temel felsefesine gelince, Hesap Toplayıcı (AA) çerçevesi Hindistan'daki kasabanın konuşmasıdır.

AA, finansal bilgi kullanıcılarının (ör. Ödünç verme uygulaması) çeşitli hizmetler için finansal bilgi sağlayıcılarından (ör. SBI) müşteri verilerine (rıza ile) erişmesine izin verir. Bankacılık dışında GST, emeklilik fonları, sigorta, yatırım fonları vb. kuruluşlar da çerçevenin bir parçası olabilir. RBI, kategoriler arasında zaten lisans vermiştir ve önümüzdeki aylarda benimseme ve kullanım görebiliriz.

Bizim için ne anlama geliyor?

Bu çerçevelerin benimsenmesiyle, yakında makine öğrenimi, yapay zeka, siber güvenlik ve blok zinciri alanında yeni fırsatların ortaya çıktığını göreceğiz. Hindistan'da bankacılık sektörünün değişen yüzü yeni fırsatlara kapı açarken, şimdi kendinizi geleceğe hazırlama sırası sizde!

Referanslar:

[1] digifingroup.com

[2] ındiastack.org

[3] PwC İngiltere

[4] PwC ve Açık Veri Enstitüsü Teknik Raporu

Çözüm

Veri Bilimi alanında gerçek bir yetenek olmanızı kolaylaştırmak için tasarlanmış Veri Bilimi Programının yapısı, piyasadaki en iyi işvereni bulmayı kolaylaştırır.

Veri bilimi hakkında bilgi edinmek istiyorsanız, çalışan profesyoneller için oluşturulan ve 10'dan fazla vaka çalışması ve proje, uygulamalı uygulamalı atölye çalışmaları, endüstri uzmanlarıyla mentorluk sunan IIIT-B & upGrad'ın Veri Biliminde PG Diplomasına göz atın, 1- endüstri danışmanlarıyla bire bir, en iyi firmalarla 400+ saat öğrenim ve iş yardımı.

Açık bankacılık ne anlama geliyor?

Açık bankacılık, genellikle 'açık banka verileri' olarak adlandırılır. Açık bankacılık, üçüncü taraf finansal hizmet sağlayıcılarına, uygulama programlama arayüzleri (API'ler) aracılığıyla bankalardan ve banka dışı finansal kuruluşlardan müşteri bankacılığı, işlem ve diğer finansal verilere erişim izni verildiği bir bankacılık uygulamasıdır. Açık bankacılık, kullanıcıların, finansal kurumların ve üçüncü şahıs hizmet sağlayıcılarının, tüketiciler, finansal kurumlar ve diğer hizmet sağlayıcılar tarafından kullanılmak üzere hesapları ve verileri kurumlar arasında ağ oluşturmasına olanak tanır. Açık bankacılık hızla önemli bir yenilik kaynağı haline geliyor ve potansiyel olarak finans sektörünü dönüştürüyor.

Açık bankacılıkta veri bilimi nasıl kullanılır?

Açık bankacılık hareketini ele alırken, veri biliminin finanstaki önemi vurgulanamaz. Veri bilimi, bu veri alışverişlerinin nasıl yapılandırıldığını, verilerin anlamının nasıl standartlaştırıldığını ve açık bankacılık sistemlerinin verileri nasıl değerlendirebileceğini belirler. Bu arada, yapay zeka ve makine öğrenimi, üçüncü tarafların verilerden nasıl sonuçlar çıkardığını ve finansal kurumların veriye dayalı seçimleri nasıl yaptığını geliştirdi ve otomatikleştirdi.

Açık Bankacılıkta API kullanmanın faydası nedir?

Açık bankacılık sayesinde, insanlar ve şirketler açık bankacılık API'lerinden (esas olarak artan inovasyona indirgenen) yararlanabilir. API'ler, üçüncü taraf sağlayıcıların finansal kurumlardan gelen verilere güvenli ve verimli bir şekilde erişmesini sağladıklarından, kendi başlarına önemlidir. Açık bankacılık API'leri, yeni fintech hizmetlerinin harika bir kullanıcı deneyimi sağlamaya odaklanmasını kolaylaştırmalı çünkü finansal kurumların halihazırda inşa ettiği sağlam, temel bankacılık altyapısına güvenebilirler.