「オープン」は銀行の未来のための新しい規範です

公開: 2020-11-10「オープンバンキングへの対応は交渉の余地がありません。」

UK Retail BankのCEO、David Lindberg

過去数年間の傾向を見ると、データゲームのサイレントプレーヤーであるアプリケーションプログラミングインターフェイス(API)は、2つのシステムが相互に安全に相互作用する方法に革命を起こすために取り組んできました。 クラウドの採用の増加とネットワーク帯域幅の増加により、以前よりも関連性が高まりました(Postmanとその評価が頭に浮かんだことを私は知っています!)

銀行業務は貿易と同じくらい古い概念であり、今日、私たちは故意または無意識のうちにAPIと日常的にやり取りしています。 オープンバンキングは、APIを基盤として完全に構築されたフレームワークであり、今日の銀行サービスの取り扱い方法を変革する可能性があります。

金融機関の74%が、データ分析を投資するのに最も関連性の高いテクノロジーと見なしているため、この記事ではオープンバンキングについて説明することにしました(出典:PwC Global FinTech Report)。

インド市場は現在、MLおよびAIのユースケースに新たな機会を開くことを目的としており、ネオバンク市場は約5億ドルの価値があり、2027年までに15,000百万ドルに達すると予想されています。

オープンバンキングのフレームワークの成功を評価したい場合は、2012年に設立されたPlaidのユースケースを検討する必要があります。Visaは最近、金融アプリと銀行の接続を容易にする会社を買収するために53億ドルを支払いました。 現在、2,500を超えるデジタルファイナンス製品と相互作用し、現在Plaidプラットフォーム上に構築されている10,000を超える開発者と相互作用するPlaidの帝国もそうです。

機会が十分に儲かるかどうかという質問に答えるために、本質的にオープンバンキング革命を開始した英国市場からのいくつかの数字を見てみましょう。

| 72億ユーロ | 71% | 64% |

| 2022年までにオープンバンキングによって生み出されると予想される収益機会 | 2022年までにそれを採用すると予想される中小企業の | 2022年までに採用者になると予想される成人の割合 |

ソース

目次

オープンバンキングとは本質的に何ですか?

オープンバンキングは、銀行やその他の機関が顧客データを公開し、APIを使用してトランザクションを促進するフレームワークであり、サードパーティの組織が新しいアプリやサービスを構築できるようにします。

次の図は、オープンバンキングフレームワークのさまざまなエンティティと、APIが同意ベースのアーキテクチャに従う方法を明確に示しています。これにより、ユーザーの承認なしにデータを取得できるクレジットビューローとは異なり、顧客が承認機関になります。

オープンバンキングプラットフォームの潜在的なビジネスユースケース

ユーザートランザクションデータへのアクセスと勘定系システムとの対話の実現可能性により、金融アプリはすべてのお金に関連するよりスマートなユースケースを構築できます。

次の表は、そのようなユースケースのいくつかをまとめたものです。

| 実在物 | 説明 | ユースケースの例 |

| パーソナルファイナンスアドバイザー | より良い貯蓄と投資に向けてユーザーを高揚させる |

|

| 金融包摂 | 以前は金融サービスにアクセスできなかった人々に金融サービスへのアクセスを提供する |

|

| 強化されたプロセス | インテリジェントプロセスの自動化と統合 |

|

| 使いやすさ | 顧客は焦点を絞った製品を必要としている |

|

完全デジタル銀行

完全デジタル銀行は、一般的な銀行が提供する一連のサービス全体を提供するエンティティですが、物理的な存在は限られています(または存在しません)。

法律としてのRBIは今日、完全なデジタルバンキングライセンスを適用していませんが、Jupiter、Neo、NiYoなどの新興企業は、既存の銀行と提携し、パートナー銀行とのAPIを使用して製品を構築することで解決策を見つけました。

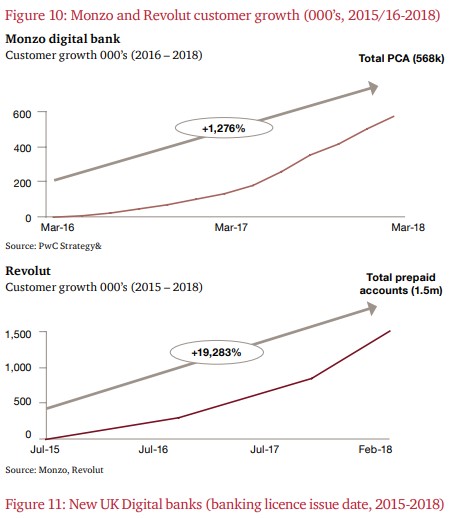

Monzo、NuBank、Revolutは、オープンバンキングやネオバンクについて語るときに見逃せない名前です。

実際、推定40,000人が毎週Monzoアカウントを開設しています。

次の2つのグラフは、MonzoとRevolutのアカウントの成長を示しています。

ソース

2015年にブラジルで設立されたNuBankは、最近2500万を超え、100億ドルの価値があり、毎日42,000人の新規顧客を追加しました(20年1月から3月)。

興味深いことに、NuBankの顧客の80%以上が無給の紹介を受けています。

このオープンバンキング革命において、インドはどこに立っているのでしょうか。

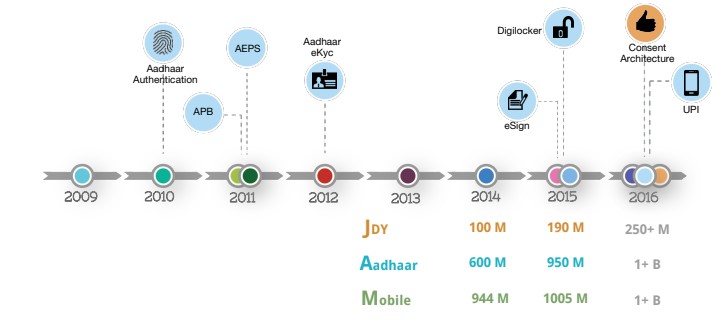

インドは、西側諸国と比較して少し遅れて運動に加わった可能性がありますが、APIベースのエコシステムを促進するための非常に強力な基盤を構築しました。

Aadhaarを介して10億人以上の人々にデジタルIDを提供することが最初のステップであり、その後にUPIが続きました。これは、間違いなくAPIフレームワーク上に構築された最も堅牢で安全な支払いソリューションの1つです。

次のスライドは、長年にわたるIndiaStackの成長を示しています。

ソース

現在、Aadhaarデータベースには約12.6億人のインド人が登録されており、中央銀行を除いて、UPIのアプリを独自のウォレットに活用している企業は少なくとも50社あります。 2020年6月にUPIは13億を超える金融取引を処理し、現在、基盤となる技術は1日あたり10億のUPI取引をサポートするように刷新されています。

ソース

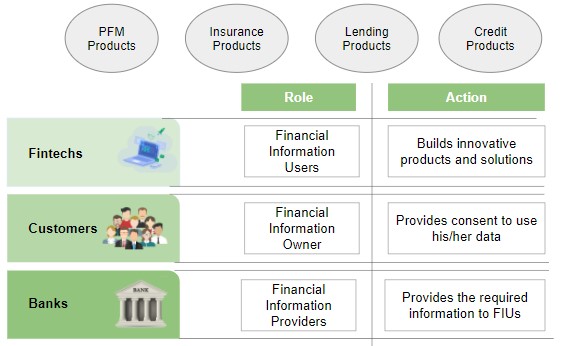

オープンバンキングのコア哲学に来ると、アカウントアグリゲーター(AA)フレームワークは、インドの町の話題です。

AAを使用すると、財務情報ユーザー(Lending appなど)は、さまざまなサービスの財務情報プロバイダー(SBIなど)からの顧客データに(同意を得て)アクセスできます。 銀行とは別に、GST、年金基金、保険、投資信託などのエンティティもフレームワークの一部である可能性があります。 RBIはすでにカテゴリ全体でライセンスを付与しており、今後数か月で採用と使用が見込まれる可能性があります。

それは私たちにとってどういう意味ですか?

これらのフレームワークの採用により、ML、AI、サイバーセキュリティ、ブロックチェーンの分野で新しい機会が間もなく開かれるでしょう。 インドの銀行セクターの変化する顔が新しい機会への扉を開いているので、今度はあなた自身が将来に備える準備をする番です!

参照:

[1] digifingroup.com

[2] indiastack.org

[3] PwC UK

[4] PwCおよびオープンデータ研究所のホワイトペーパー

結論

データサイエンスの分野で真の才能を発揮できるように設計されたデータサイエンスプログラムの構造。これにより、市場で最高の雇用主を簡単に獲得できます。

データサイエンスについて知りたい場合は、IIIT-BとupGradのデータサイエンスのPGディプロマをチェックしてください。これは、働く専門家向けに作成され、10以上のケーススタディとプロジェクト、実践的なハンズオンワークショップ、業界の専門家とのメンターシップ、1- on-1業界のメンター、400時間以上の学習、トップ企業との仕事の支援。

オープンバンキングの意味は何ですか?

オープンバンキングは、「オープンバンクデータ」と呼ばれることがよくあります。 オープンバンキングは、サードパーティの金融サービスプロバイダーが、アプリケーションプログラミングインターフェイス(API)を介して、銀行および銀行以外の金融機関からの顧客の銀行業務、取引、およびその他の金融データへのアクセスを許可される銀行業務です。 オープンバンキングを使用すると、ユーザー、金融機関、およびサードパーティのサービスプロバイダーは、消費者、金融機関、およびその他のサービスプロバイダーが使用できるように、機関間でアカウントとデータをネットワーク化できます。 オープンバンキングは急速にイノベーションの重要な源泉になりつつあり、金融セクターを変革する可能性があります。

オープンバンキングでデータサイエンスはどのように使用されていますか?

オープンバンキングの動きに取り組むとき、金融におけるデータサイエンスの関連性を強調することはできません。 データサイエンスは、これらのデータ交換がどのように構成されているか、データの意味がどのように標準化されているか、オープンバンキングシステムがデータをどのように評価するかを指定します。 一方、人工知能と機械学習は、サードパーティがデータから結論を引き出す方法と、金融機関がデータ主導の選択を行う方法を強化および自動化しました。

オープンバンキングでAPIを使用する利点は何ですか?

オープンバンキングのおかげで、人々や企業はオープンバンキングAPIの恩恵を受けることができます(これは本質的にイノベーションの増加につながります)。 APIは、サードパーティプロバイダーが金融機関からのデータに安全かつ効率的にアクセスできるようにするため、それ自体が不可欠です。 オープンバンキングAPIは、金融機関がすでに構築している堅固で基本的な銀行インフラストラクチャに依存できるため、新しいフィンテックサービスが素晴らしいユーザーエクスペリエンスの提供に集中できるようにする必要があります。