“เปิด” คือบรรทัดฐานใหม่สำหรับอนาคตของการธนาคาร

เผยแพร่แล้ว: 2020-11-10“ การตอบสนองต่อการเปิดธนาคารนั้นไม่สามารถต่อรองได้”

David Lindberg ซีอีโอของ UK Retail Bank

หากเราเห็นแนวโน้มในช่วงไม่กี่ปีที่ผ่านมา ผู้เล่นที่เงียบงันในเกมข้อมูล อินเทอร์เฟซการเขียนโปรแกรมแอปพลิเคชัน (API) กำลังทำงานเพื่อปฏิวัติวิธีที่ระบบทั้งสองสามารถโต้ตอบซึ่งกันและกันได้อย่างปลอดภัย การใช้คลาวด์ที่เพิ่มขึ้นและแบนด์วิดท์เครือข่ายที่เพิ่มขึ้นทำให้มีความเกี่ยวข้องมากขึ้นกว่าเดิม (ฉันรู้ว่าบุรุษไปรษณีย์และการประเมินค่าอยู่ในใจของคุณ!)

การธนาคารเป็นแนวคิดที่เก่าแก่พอๆ กับการค้าขาย และวันนี้เราโต้ตอบกับ API ทุกวันไม่ว่าจะรู้ตัวหรือไม่ก็ตาม Open Banking เป็นเฟรมเวิร์กที่สร้างขึ้นจากพื้นฐานของ API ทั้งหมด และมีศักยภาพในการเปลี่ยนแปลงวิธีที่เราจัดการกับบริการด้านการธนาคารในปัจจุบัน

เราเลือกที่จะพูดคุยเกี่ยวกับธนาคารแบบเปิดในบทความนี้ เนื่องจาก 74% ของสถาบันการเงินเห็นว่าการวิเคราะห์ข้อมูลเป็นเทคโนโลยีที่เกี่ยวข้องมากที่สุดในการลงทุน (ที่มา: PwC Global FinTech Report)

ปัจจุบันตลาดอินเดียมีเป้าหมายที่จะเปิดโอกาสใหม่ๆ สำหรับกรณีการใช้งาน ML & AI โดยตลาด neo bank มีมูลค่าประมาณ 500 ล้านเหรียญสหรัฐ และคาดว่าจะสูงถึง 15,000 ล้านเหรียญสหรัฐภายในปี 2570

หากเราต้องการประเมินความสำเร็จของกรอบงานธนาคารแบบเปิด เราควรศึกษากรณีการใช้งานของ Plaid ซึ่งก่อตั้งขึ้นในปี 2555 เมื่อเร็วๆ นี้ Visa เพิ่งจ่ายเงิน 5.3 พันล้านดอลลาร์เพื่อซื้อบริษัทที่อำนวยความสะดวกในการเชื่อมต่อแอปทางการเงินกับธนาคาร ซึ่งมีจำนวนมหาศาล เช่นเดียวกับอาณาจักรของ Plaid ซึ่งมีปฏิสัมพันธ์กับผลิตภัณฑ์การเงินดิจิทัลมากกว่า 2,500 รายการในปัจจุบัน และนักพัฒนามากกว่า 10,000 รายที่สร้างบนแพลตฟอร์ม Plaid ในปัจจุบัน

เพื่อตอบคำถามว่าโอกาสมีกำไรเพียงพอหรือไม่ มาดูตัวเลขสองสามตัวจากตลาดสหราชอาณาจักร ซึ่งเป็นจุดเริ่มต้นของการปฏิวัติ Open Banking

| 7.2 พันล้านยูโร | 71% | 64% |

| โอกาสในการสร้างรายได้ที่คาดว่าจะสร้างขึ้นโดย Open Banking ภายในปี 2022 | ของ SMEs ที่คาดว่าจะนำไปใช้ภายในปี 2022 | ของผู้ใหญ่ที่คาดว่าจะเป็นบุตรบุญธรรมภายในปี 2565 |

แหล่งที่มา

สารบัญ

Open Banking คืออะไร?

ธนาคารแบบเปิดเป็นกรอบการทำงานที่ธนาคารและสถาบันอื่นๆ เปิดข้อมูลลูกค้าและอำนวยความสะดวกในการทำธุรกรรมโดยใช้ API ซึ่งช่วยให้องค์กรบุคคลที่สามสร้างแอปและบริการใหม่ได้

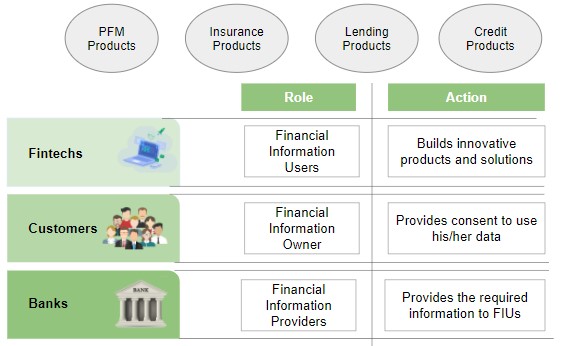

ไดอะแกรมต่อไปนี้อธิบายอย่างชัดเจนเกี่ยวกับเอนทิตีต่างๆ ในเฟรมเวิร์ก Open Banking และวิธีที่ API ปฏิบัติตามสถาปัตยกรรมตามความยินยอม ซึ่งทำให้ลูกค้าเป็นผู้มีอำนาจในการอนุญาต ซึ่งแตกต่างจากเครดิตบูโรที่สามารถดึงข้อมูลโดยไม่ได้รับอนุญาตจากผู้ใช้:

กรณีใช้งานทางธุรกิจที่เป็นไปได้สำหรับแพลตฟอร์มธนาคารแบบเปิด

การเข้าถึงข้อมูลธุรกรรมของผู้ใช้และความเป็นไปได้ในการโต้ตอบกับระบบธนาคารหลัก ช่วยให้แอปทางการเงินสร้างกรณีการใช้งานที่เกี่ยวข้องกับเงินทั้งหมดได้อย่างชาญฉลาดยิ่งขึ้น

ตารางต่อไปนี้สรุปกรณีการใช้งานบางกรณี

| นิติบุคคล | คำอธิบาย | ตัวอย่างการใช้งาน |

| ที่ปรึกษาการเงินส่วนบุคคล | ยกระดับผู้ใช้สู่การออมและการลงทุนที่ดีขึ้น |

|

| การรวมทางการเงิน | ให้การเข้าถึงบริการทางการเงินแก่ผู้ที่ไม่สามารถเข้าถึงได้มาก่อน |

|

| ปรับปรุงกระบวนการ | ระบบอัตโนมัติและการรวมกระบวนการอัจฉริยะ |

|

| สะดวกในการใช้ | ลูกค้าต้องการสินค้าเน้นๆ |

|

ธนาคารดิจิทัลเต็มรูปแบบ

ธนาคารดิจิทัลเต็มรูปแบบคือหน่วยงานที่ให้บริการชุดบริการทั้งหมดที่ธนาคารทั่วไปจัดหาให้ แต่มีสถานะทางกายภาพที่จำกัด (หรือไม่มี)

ตามกฎหมาย RBI ไม่ได้ใช้ใบอนุญาตธนาคารดิจิทัลอย่างเต็มรูปแบบในปัจจุบัน แต่สตาร์ทอัพอย่าง Jupiter, Neo, NiYo ได้ค้นพบทางออกด้วยการร่วมมือกับธนาคารที่มีอยู่แล้วและสร้างผลิตภัณฑ์โดยใช้ API กับธนาคารพันธมิตร

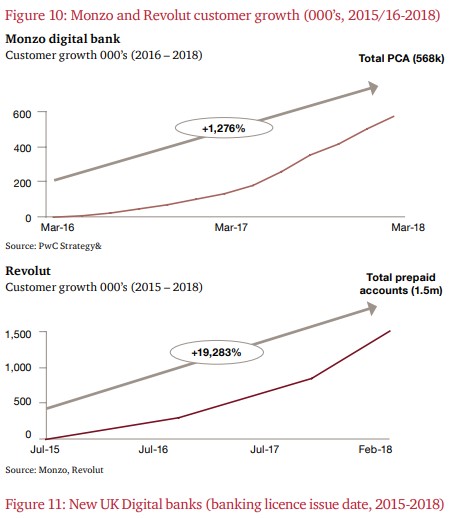

Monzo, NuBank & Revolut เป็นชื่อไม่กี่ชื่อที่ไม่ควรพลาดในขณะที่พูดถึง Open Banking หรือ Neobanks

อันที่จริง มีคนประมาณ 40,000 คนเปิดบัญชี Monzo ทุกสัปดาห์

กราฟสองกราฟต่อไปนี้แสดงการเติบโตในแง่ของบัญชีสำหรับ Monzo และ Revolut

แหล่งที่มา

NuBank ซึ่งก่อตั้งขึ้นในปี 2558 ในบราซิลมียอดโอเวอร์คล็อกมากกว่า 25 ล้านครั้ง และมีมูลค่า 10 พันล้านดอลลาร์ – เพิ่มลูกค้าใหม่ 42,000 รายต่อวัน (ม.ค.-มี.ค. 63)

ที่น่าสนใจกว่า 80% ของลูกค้า NuBank มาจากการอ้างอิงที่ไม่ได้รับค่าตอบแทน

อินเดียยืนอยู่ตรงไหนในการปฏิวัติการธนาคารแบบเปิดนี้?

อินเดียอาจเข้าร่วมการเคลื่อนไหวช้ากว่าเล็กน้อยเมื่อเทียบกับประเทศตะวันตกของเรา แต่เราได้สร้างรากฐานที่แข็งแกร่งมากสำหรับการอำนวยความสะดวกในระบบนิเวศที่ใช้ API

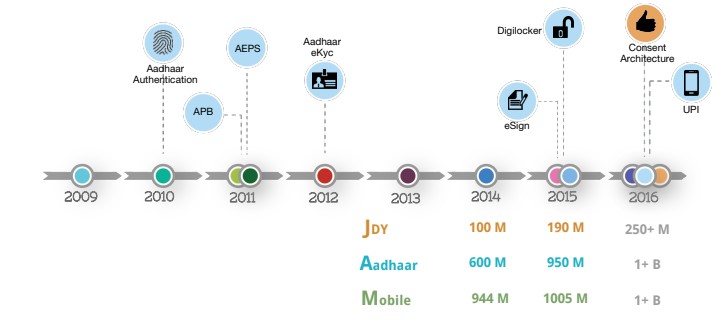

การระบุตัวตนดิจิทัลให้กับผู้คนมากกว่าหนึ่งพันล้านคนผ่าน Aadhaar เป็นขั้นตอนแรกที่ตามมาด้วย UPI ซึ่งเป็นหนึ่งในโซลูชั่นการชำระเงินที่แข็งแกร่งและปลอดภัยที่สุดอย่างไม่ต้องสงสัยซึ่งสร้างขึ้นจากเฟรมเวิร์ก API

สไลด์ต่อไปนี้แสดงการเติบโตของ IndiaStack ในช่วงหลายปีที่ผ่านมา:

แหล่งที่มา

วันนี้ เรามีชาวอินเดียประมาณ 1.26 พันล้านคนลงทะเบียนในฐานข้อมูล Aadhaar และนอกเหนือจากธนาคารกลางแล้ว ยังมีบริษัทอย่างน้อย 50 แห่งที่ใช้ประโยชน์จากแอปของ UPI สำหรับกระเป๋าเงินของตนเอง ในเดือนมิถุนายน 2020 UPI ได้ประมวลผลธุรกรรมทางการเงินมากกว่า 1.3 พันล้านรายการ และขณะนี้เทคโนโลยีพื้นฐานกำลังได้รับการปรับปรุงเพื่อรองรับธุรกรรม UPI 1 พันล้านรายการต่อวัน

แหล่งที่มา

กรอบแนวคิดของ Account Aggregator (AA) ที่นำไปสู่ปรัชญาหลักของการธนาคารแบบเปิดคือการพูดคุยของเมืองในอินเดีย

AA อนุญาตให้ผู้ใช้ข้อมูลทางการเงิน (เช่น แอพ Lending) เข้าถึงข้อมูลลูกค้า (ด้วยความยินยอม) จากผู้ให้บริการข้อมูลทางการเงิน (เช่น SBI) สำหรับบริการต่างๆ นอกเหนือจากการธนาคาร หน่วยงานเช่น GST กองทุนบำเหน็จบำนาญ การประกันภัย กองทุนรวม ฯลฯ อาจเป็นส่วนหนึ่งของกรอบการทำงานด้วย RBI ได้ให้ใบอนุญาตในหมวดหมู่ต่างๆ แล้ว และเราอาจเห็นการนำไปใช้และการใช้งานในอีกไม่กี่เดือนข้างหน้า

มันมีความหมายอะไรสำหรับเรา?

ด้วยการนำเฟรมเวิร์กเหล่านี้ไปใช้ เราจะเห็นโอกาสใหม่ๆ ที่เปิดขึ้นในด้าน ML, AI, ความปลอดภัยทางไซเบอร์ และบล็อกเชนในเร็วๆ นี้ ด้วยใบหน้าที่เปลี่ยนไปของภาคการธนาคารในอินเดียที่เปิดประตูรับโอกาสใหม่ๆ ตอนนี้ถึงตาคุณแล้วที่จะเตรียมตัวให้พร้อมสำหรับอนาคต!

ข้อมูลอ้างอิง:

[1] digifingroup.com

[2] indiastack.org

[3] PwC UK

[4] สมุดปกขาว PwC และ Open Data Institute

บทสรุป

โครงสร้างของโปรแกรม Data Science ออกแบบมาเพื่ออำนวยความสะดวกให้คุณกลายเป็นผู้มีความสามารถที่แท้จริงในด้าน Data Science ซึ่งทำให้ง่ายต่อการจ้างนายจ้างที่ดีที่สุดในตลาด

หากคุณอยากเรียนรู้เกี่ยวกับวิทยาศาสตร์ข้อมูล ให้ลองดูประกาศนียบัตร PG ด้านวิทยาศาสตร์ข้อมูลของ IIIT-B และ upGrad ซึ่งสร้างขึ้นสำหรับมืออาชีพด้านการทำงานและเสนอกรณีศึกษาและโครงการมากกว่า 10 รายการ เวิร์กช็อปภาคปฏิบัติจริง การให้คำปรึกษากับผู้เชี่ยวชาญในอุตสาหกรรม 1- on-1 กับที่ปรึกษาในอุตสาหกรรม การเรียนรู้มากกว่า 400 ชั่วโมงและความช่วยเหลือด้านงานกับบริษัทชั้นนำ

ความหมายของธนาคารเปิดคืออะไร?

การธนาคารแบบเปิดมักถูกเรียกว่า 'ข้อมูลธนาคารแบบเปิด' Open Banking เป็นแนวทางปฏิบัติด้านการธนาคารที่ผู้ให้บริการทางการเงินบุคคลที่สามสามารถเข้าถึงการธนาคารของลูกค้า ธุรกรรม และข้อมูลทางการเงินอื่นๆ จากธนาคารและองค์กรทางการเงินที่ไม่ใช่ธนาคารผ่าน Application Programming Interface (API) Open Banking อนุญาตให้ผู้ใช้ สถาบันการเงิน และผู้ให้บริการบุคคลที่สามเข้าถึงบัญชีเครือข่ายและข้อมูลข้ามสถาบันเพื่อการใช้งานโดยผู้บริโภค สถาบันการเงิน และผู้ให้บริการอื่นๆ การธนาคารแบบเปิดกำลังกลายเป็นแหล่งนวัตกรรมที่สำคัญอย่างรวดเร็ว ซึ่งอาจเปลี่ยนแปลงภาคการเงินได้

Data Science ใช้ใน Open Banking อย่างไร?

เมื่อกล่าวถึงการเคลื่อนไหวธนาคารแบบเปิด ความเกี่ยวข้องของวิทยาศาสตร์ข้อมูลในด้านการเงินไม่สามารถเน้นได้ วิทยาศาสตร์ข้อมูลระบุวิธีจัดโครงสร้างการแลกเปลี่ยนข้อมูล ความหมายของข้อมูลเป็นมาตรฐาน และระบบธนาคารแบบเปิดประเมินข้อมูลอย่างไร ในขณะเดียวกัน ปัญญาประดิษฐ์และแมชชีนเลิร์นนิงได้ปรับปรุงและทำให้เป็นระบบอัตโนมัติในวิธีที่บุคคลที่สามดึงข้อสรุปจากข้อมูล และวิธีที่สถาบันการเงินใช้ตัวเลือกที่ขับเคลื่อนด้วยข้อมูล

ประโยชน์ของการใช้ API ใน Open Banking คืออะไร?

ต้องขอบคุณการธนาคารแบบเปิด ผู้คนและบริษัทอาจได้รับประโยชน์จาก API การธนาคารแบบเปิด (ซึ่งโดยพื้นฐานแล้วจะทำให้เกิดนวัตกรรมที่เพิ่มขึ้น) API มีความจำเป็นในตัวเองเพราะช่วยให้ผู้ให้บริการบุคคลที่สามเข้าถึงข้อมูลจากสถาบันการเงินได้อย่างปลอดภัยและมีประสิทธิภาพ API การธนาคารแบบเปิดควรทำให้บริการ fintech ใหม่ ๆ ง่ายขึ้นโดยมุ่งเน้นที่การมอบประสบการณ์ผู้ใช้ที่ยอดเยี่ยม เพราะสามารถพึ่งพาโครงสร้างพื้นฐานด้านการธนาคารที่แข็งแกร่งและเป็นพื้นฐานที่สถาบันการเงินได้สร้างขึ้นแล้ว