“Aperto” è la nuova norma per il futuro dell'attività bancaria

Pubblicato: 2020-11-10" Rispondere all'open banking non è negoziabile."

David Lindberg, CEO della banca al dettaglio britannica

Se vediamo la tendenza negli ultimi anni, un giocatore silenzioso nel gioco dei dati, l'interfaccia di programmazione delle applicazioni (API) ha lavorato per rivoluzionare il modo in cui due sistemi possono interagire in modo sicuro tra loro. L'aumento dell'adozione del cloud e l'aumento della larghezza di banda della rete lo hanno reso più rilevante di prima (so che ti sono venuti in mente Postman e la sua valutazione!)

L'attività bancaria è un concetto vecchio quanto il commercio e oggi interagiamo con le API quotidianamente, consapevolmente o inconsapevolmente. L'Open Banking è un framework interamente costruito sulla base delle API e ha il potenziale per trasformare il modo in cui gestiamo i servizi bancari oggi.

Abbiamo scelto di parlare di open banking in questo articolo poiché il 74% degli istituti finanziari vede l'analisi dei dati come la tecnologia più rilevante in cui investire (fonte: PwC Global FinTech Report).

Il mercato indiano è attualmente orientato ad aprire nuove opportunità per casi d'uso di ML e intelligenza artificiale con il mercato delle neo banche del valore di circa $ 500 milioni e dovrebbe raggiungere $ 15.000 milioni entro il 2027.

Se vogliamo valutare il successo dell'open banking framework, dovremmo studiare il caso d'uso di Plaid, istituito nel 2012. Visa ha recentemente pagato 5,3 miliardi di dollari per acquisire la società che facilita la connessione di app finanziarie alle banche, che presenta un numero importante. Così è l'impero di Plaid che oggi interagisce con più di 2.500 prodotti di finanza digitale e con più di 10.000 sviluppatori che si basano sulla piattaforma Plaid.

Per rispondere alla domanda se l'opportunità sia abbastanza redditizia o meno, diamo un'occhiata ad alcuni numeri del mercato britannico, che ha sostanzialmente avviato la rivoluzione dell'Open Banking.

| 7,2 miliardi di euro | 71% | 64% |

| Opportunità di guadagno prevista che verrà creata da Open Banking entro il 2022 | delle PMI dovrebbe adottarlo entro il 2022 | degli adulti che dovrebbero essere adottanti entro il 2022 |

Fonte

Sommario

Che cos'è essenzialmente l'Open Banking?

L'open banking è un framework in cui le banche e altre istituzioni aprono i dati dei clienti e facilitano le transazioni utilizzando le API che consentono alle organizzazioni di terze parti di creare nuove app e servizi.

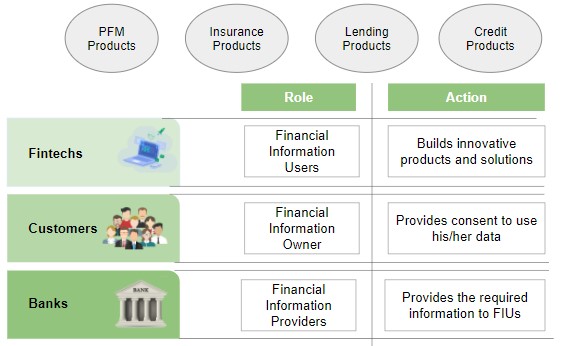

Il diagramma seguente parla chiaramente delle diverse entità nel framework Open Banking e di come le API seguono un'architettura basata sul consenso che pone il cliente come autorità di autorizzazione a differenza delle agenzie di credito in cui i dati possono essere recuperati senza alcuna autorizzazione dell'utente:

Potenziali casi d'uso aziendale per piattaforme bancarie aperte

L'accesso ai dati delle transazioni degli utenti e la fattibilità dell'interazione con i sistemi bancari principali consente alle app finanziarie di creare casi d'uso più intelligenti relativi a tutto il denaro.

La tabella seguente riassume alcuni di questi casi d'uso.

| Entità | Descrizione | Esempi di casi d'uso |

| Consulente per le finanze personali | Incoraggiare gli utenti verso migliori risparmi e investimenti |

|

| L'inclusione finanziaria | Dare accesso ai servizi finanziari a coloro che prima non potevano accedervi |

|

| Processi avanzati | Automazione e integrazione di processi intelligenti |

|

| Facilità d'uso | Prodotti incentrati sulle esigenze del cliente |

|

Banche completamente digitali

Le banche completamente digitali sono le entità che forniscono l'intera suite di servizi forniti da una banca tipica ma con una presenza fisica limitata (o assente).

La RBI come legge oggi non applica licenze bancarie completamente digitali, ma startup come Jupiter, Neo, NiYo hanno trovato una via d'uscita collaborando con banche già esistenti e costruendo prodotti utilizzando le API con le banche partner.

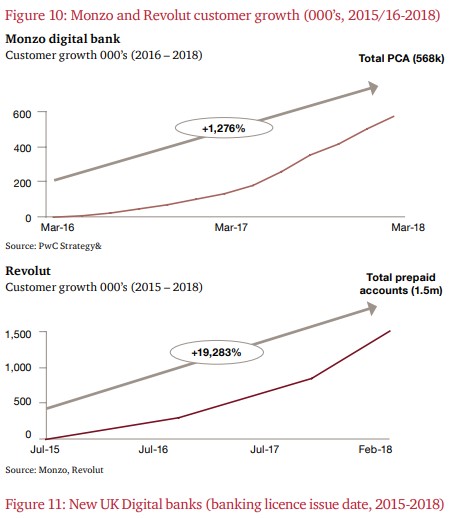

Monzo, NuBank & Revolut sono alcuni nomi che non possono mancare parlando di Open Banking o Neobanks.

Si stima infatti che circa 40.000 persone aprano un conto Monzo ogni settimana.

I due grafici seguenti mostrano la crescita in termini di conti per Monzo e Revolut.

Fonte

NuBank, fondata nel 2015 in Brasile, ha recentemente registrato più di 25 milioni e un valore di $ 10 miliardi – Aggiunti 42.000 nuovi clienti ogni giorno (gennaio-marzo '20).

È interessante notare che oltre l'80% dei clienti NuBank proviene da referral non pagati.

A che punto si trova l'India in questa rivoluzione dell'open banking?

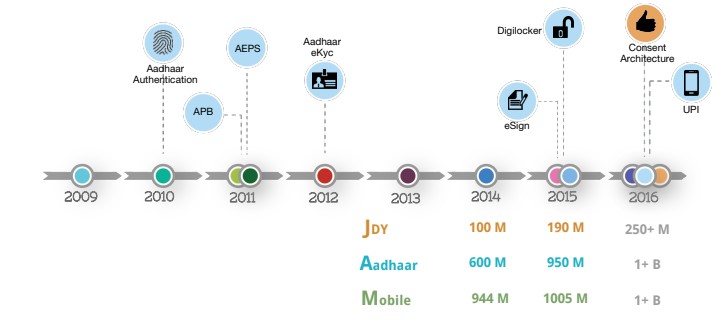

L'India potrebbe essersi unita al movimento un po' più tardi rispetto alle nostre controparti occidentali, ma abbiamo costruito una base molto solida per facilitare qualsiasi ecosistema basato su API.

Fornire un'identità digitale a più di un miliardo di persone tramite Aadhaar è stato il primo passo seguito da UPI, che è senza dubbio una delle soluzioni di pagamento più solide e sicure costruite su framework API.

La seguente diapositiva mostra la crescita di IndiaStack nel corso degli anni:

Fonte

Oggi abbiamo circa 1,26 miliardi di indiani registrati nel database di Aadhaar e oltre alla banca centrale ci sono almeno 50 aziende che stanno sfruttando l'app di UPI per i propri portafogli. Nel giugno 2020, UPI ha elaborato oltre 1,3 miliardi di transazioni finanziarie e attualmente la tecnologia sottostante è stata rinnovata per supportare 1 miliardo di transazioni UPI al giorno.

Fonte

Venendo alla filosofia centrale dell'open banking, il framework Account Aggregator (AA) è il discorso della città indiana.

AA consente agli utenti di informazioni finanziarie (ad esempio, l'app Lending) di accedere ai dati dei clienti (con il consenso) dei fornitori di informazioni finanziarie (ad esempio, SBI) per vari servizi. Oltre alle banche, potrebbero far parte del quadro anche entità come GST, fondi pensione, assicurazioni, fondi comuni di investimento, ecc. RBI ha già concesso licenze per tutte le categorie e potremmo vedere l'adozione e l'utilizzo nei prossimi mesi.

Cosa significa per noi?

Con l'adozione di questi framework vedremo presto aprirsi nuove opportunità nel campo di ML, AI, cyber security e blockchain. Con il volto mutevole del settore bancario in India che apre le porte a nuove opportunità, ora tocca a te prepararti per il futuro!

Riferimenti:

[1] digifingroup.com

[2] indiastack.org

[3] PwC Regno Unito

[4] White paper su PwC e Open Data Institute

Conclusione

La struttura del Data Science Program è progettata per facilitarti nel diventare un vero talento nel campo della Data Science, il che rende più facile acquisire il miglior datore di lavoro sul mercato.

Se sei curioso di conoscere la scienza dei dati, dai un'occhiata al Diploma PG in Data Science di IIIT-B e upGrad, creato per i professionisti che lavorano e offre oltre 10 casi di studio e progetti, workshop pratici pratici, tutoraggio con esperti del settore, 1- on-1 con mentori del settore, oltre 400 ore di apprendimento e assistenza al lavoro con le migliori aziende.

Qual è il significato dell'open banking?

L'open banking viene spesso definito "dati bancari aperti". L'open banking è una pratica bancaria in cui i fornitori di servizi finanziari di terze parti hanno accesso a dati bancari, transazioni e altri dati finanziari dei clienti da banche e organizzazioni finanziarie non bancarie tramite API (Application Programming Interface). L'open banking consente a utenti, istituti finanziari e fornitori di servizi di terze parti di collegare in rete account e dati tra istituti per l'utilizzo da parte di consumatori, istituti finanziari e altri fornitori di servizi. L'open banking sta rapidamente diventando una fonte chiave di innovazione, trasformando potenzialmente il settore finanziario.

Come viene utilizzata la scienza dei dati nell'open banking?

Quando si affronta il movimento dell'open banking, non si può enfatizzare l'importanza della scienza dei dati nella finanza. La scienza dei dati specifica come sono strutturati questi scambi di dati, come viene standardizzato il significato dei dati e come i sistemi bancari aperti possono valutare i dati. Nel frattempo, l'intelligenza artificiale e l'apprendimento automatico hanno migliorato e automatizzato il modo in cui terze parti traggono conclusioni dai dati e il modo in cui gli istituti finanziari effettuano scelte basate sui dati.

Qual è il vantaggio dell'utilizzo dell'API in Open Banking?

Grazie all'open banking, persone e aziende possono trarre vantaggio dalle API dell'open banking (che essenzialmente si riduce a una maggiore innovazione). Le API sono essenziali in sé e per sé perché consentono a fornitori di terze parti un accesso sicuro ed efficiente ai dati degli istituti finanziari. Le API di open banking dovrebbero rendere più semplice per i nuovi servizi fintech concentrarsi sulla fornitura di una fantastica esperienza utente perché possono fare affidamento sulla solida e fondamentale infrastruttura bancaria che le istituzioni finanziarie hanno già costruito.