"Open" est la nouvelle norme pour l'avenir de la banque

Publié: 2020-11-10" Répondre à l'open banking est un non négociable. "

David Lindberg, PDG de la banque de détail britannique

Si nous voyons la tendance de ces dernières années, un acteur silencieux dans le jeu des données, l'interface de programmation d'application (API) a travaillé pour révolutionner la façon dont deux systèmes peuvent interagir en toute sécurité. L'augmentation de l'adoption du cloud et l'augmentation de la bande passante du réseau l'ont rendu plus pertinent qu'auparavant (je sais que Postman et sa valorisation vous sont venus à l'esprit !)

La banque est un concept aussi ancien que le commerce et aujourd'hui, nous interagissons quotidiennement avec les API, consciemment ou non. L'Open Banking est un cadre entièrement construit sur la base d'API et il a le potentiel de transformer la façon dont nous traitons les services bancaires aujourd'hui.

Nous avons choisi de parler d'open banking dans cet article car 74% des institutions financières considèrent l'analyse de données comme la technologie la plus pertinente dans laquelle investir (source : PwC Global FinTech Report).

Le marché indien est actuellement prêt à ouvrir de nouvelles opportunités pour les cas d'utilisation ML & AI avec le marché néo-bancaire évalué à environ 500 millions de dollars et qui devrait atteindre 15 000 millions de dollars d'ici 2027.

Si nous voulons évaluer le succès du cadre bancaire ouvert, nous devrions étudier le cas d'utilisation de Plaid, créé en 2012. Visa a récemment payé 5,3 milliards de dollars pour acquérir la société qui facilite la connexion des applications financières aux banques, qui présente un grand nombre. Il en va de même pour l'empire de Plaid, qui interagit avec plus de 2 500 produits financiers numériques aujourd'hui et avec plus de 10 000 développeurs s'appuyant sur la plate-forme Plaid à l'heure actuelle.

Pour répondre à la question de savoir si l'opportunité est suffisamment lucrative ou non, jetons un coup d'œil à quelques chiffres du marché britannique, qui a essentiellement lancé la révolution de l'Open Banking.

| 7,2 milliards d'euros | 71% | 64% |

| Opportunité de revenus attendue à créer par Open Banking d'ici 2022 | des PME devraient l'adopter d'ici 2022 | d'adultes devraient être adoptants d'ici 2022 |

La source

Table des matières

Qu'est-ce que l'Open Banking ?

L'open banking est un cadre dans lequel les banques et d'autres institutions ouvrent les données des clients et facilitent les transactions à l'aide d'API, ce qui permet à des organisations tierces de créer de nouvelles applications et de nouveaux services.

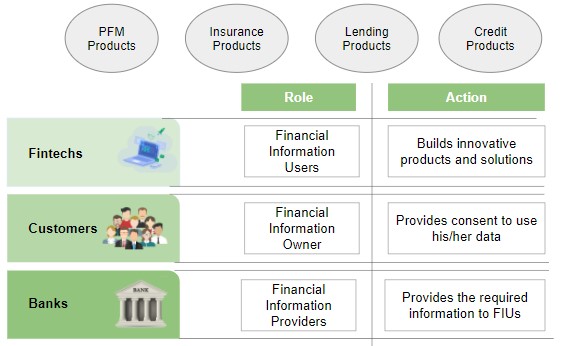

Le schéma suivant décrit clairement les différentes entités du cadre Open Banking et la manière dont les API suivent une architecture basée sur le consentement qui place le client en tant qu'autorité d'autorisation contrairement aux bureaux de crédit où les données peuvent être récupérées sans aucune autorisation de l'utilisateur :

Cas d'utilisation commerciaux potentiels pour les plateformes bancaires ouvertes

L'accès aux données de transaction des utilisateurs et la possibilité d'interagir avec les systèmes bancaires de base permettent aux applications financières de créer des cas d'utilisation plus intelligents liés à tout ce qui concerne l'argent.

Le tableau suivant résume quelques-uns de ces cas d'utilisation.

| Entité | La description | Exemples de cas d'utilisation |

| Conseiller en finances personnelles | Élever les utilisateurs vers de meilleures économies et investissements |

|

| L'inclusion financière | Donner accès aux services financiers à ceux qui n'y avaient pas accès auparavant |

|

| Processus améliorés | Automatisation et intégration de processus intelligents |

|

| Facilité d'utilisation | Produits axés sur les besoins des clients |

|

Banques entièrement numériques

Les banques entièrement numériques sont les entités qui fournissent la gamme complète de services qu'une banque typique fournit mais avec une présence physique limitée (ou inexistante).

RBI en tant que loi n'applique pas de licences bancaires entièrement numériques aujourd'hui, mais des startups comme Jupiter, Neo, NiYo ont trouvé une solution en s'associant à des banques déjà existantes et en créant des produits utilisant les API avec les banques partenaires.

Monzo, NuBank & Revolut sont quelques noms à ne pas manquer en parlant d'Open Banking ou de Neobanks.

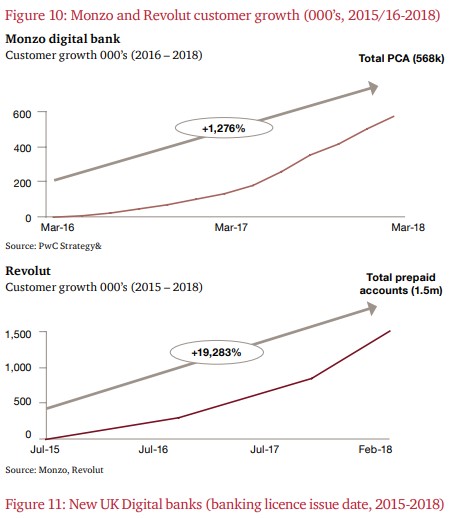

En fait, environ 40 000 personnes ouvrent un compte Monzo chaque semaine.

Les deux graphiques suivants montrent la croissance en termes de comptes pour Monzo et Revolut.

La source

NuBank, qui a été créée en 2015 au Brésil, a récemment enregistré plus de 25 millions de dollars et une valeur de 10 milliards de dollars - Ajout de 42 000 nouveaux clients par jour (janvier-mars 20).

Fait intéressant, plus de 80% des clients de NuBank proviennent de références non rémunérées.

Où en est l'Inde dans cette révolution de l'open banking ?

L'Inde a peut-être rejoint le mouvement un peu plus tard que nos homologues occidentaux, mais nous avons construit une base très solide pour faciliter tout écosystème basé sur des API.

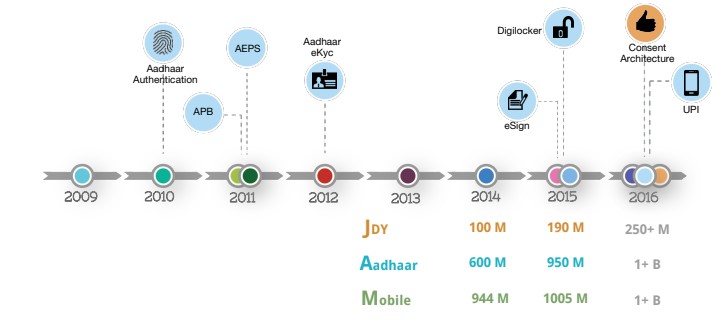

Fournir une identité numérique à plus d'un milliard de personnes via Aadhaar a été la première étape qui a été suivie par UPI, qui est sans aucun doute l'une des solutions de paiement les plus robustes et sécurisées construites sur le cadre API.

La diapositive suivante montre la croissance d'IndiaStack au fil des ans :

La source

Aujourd'hui, environ 1,26 milliard d'Indiens sont enregistrés dans la base de données Aadhaar et, en dehors de la banque centrale, au moins 50 entreprises utilisent l'application UPI pour leurs propres portefeuilles. En juin 2020, UPI a traité plus de 1,3 milliard de transactions financières et la technologie sous-jacente est actuellement en cours de refonte pour prendre en charge 1 milliard de transactions UPI par jour.

La source

En ce qui concerne la philosophie de base de la banque ouverte, le cadre de l'agrégateur de comptes (AA) est le sujet de conversation de la ville en Inde.

AA permet aux utilisateurs d'informations financières (par exemple, l'application de prêt) d'accéder aux données des clients (avec leur consentement) auprès des fournisseurs d'informations financières (par exemple, SBI) pour divers services. Outre les banques, des entités telles que la TPS, les fonds de pension, les assurances, les fonds communs de placement, etc. pourraient également faire partie du cadre. RBI a déjà accordé des licences dans toutes les catégories et nous pourrions voir l'adoption et les utilisations dans les mois à venir.

Qu'est-ce que ça signifie pour nous?

Avec l'adoption de ces cadres, nous verrons bientôt de nouvelles opportunités s'ouvrir dans le domaine du ML, de l'IA, de la cybersécurité et de la blockchain. Le visage changeant du secteur bancaire en Inde ouvrant les portes à de nouvelles opportunités, c'est à votre tour maintenant de vous préparer pour l'avenir !

Les références:

[1] digifingroup.com

[2] indiastack.org

[3] PwC Royaume-Uni

[4] Livre blanc de PwC et de l'Open Data Institute

Conclusion

La structure du programme de science des données est conçue pour vous aider à devenir un véritable talent dans le domaine de la science des données, ce qui facilite le recrutement du meilleur employeur du marché.

Si vous êtes curieux d'en savoir plus sur la science des données, consultez le diplôme PG de IIIT-B & upGrad en science des données qui est créé pour les professionnels en activité et propose plus de 10 études de cas et projets, des ateliers pratiques, un mentorat avec des experts de l'industrie, 1- on-1 avec des mentors de l'industrie, plus de 400 heures d'apprentissage et d'aide à l'emploi avec les meilleures entreprises.

Quelle est la signification de l'open banking ?

L'open banking est très souvent appelé « données bancaires ouvertes ». L'open banking est une pratique bancaire où les prestataires de services financiers tiers ont accès aux données bancaires, aux transactions et autres données financières des clients des banques et des organisations financières non bancaires via des interfaces de programmation d'applications (API). L'open banking permet aux utilisateurs, aux institutions financières et aux fournisseurs de services tiers de mettre en réseau des comptes et des données entre institutions pour une utilisation par les consommateurs, les institutions financières et d'autres fournisseurs de services. L'open banking devient rapidement une source clé d'innovation, transformant potentiellement le secteur financier.

Comment la science des données est-elle utilisée dans l'open banking ?

Lorsque l'on aborde le mouvement de l'open banking, la pertinence de la science des données en finance ne peut être soulignée. La science des données précise comment ces échanges de données sont structurés, comment la signification des données est normalisée et comment les systèmes bancaires ouverts peuvent évaluer les données. Pendant ce temps, l'intelligence artificielle et l'apprentissage automatique ont amélioré et automatisé la manière dont les tiers tirent des conclusions à partir des données et dont les institutions financières font des choix basés sur les données.

Quel est l'avantage d'utiliser l'API dans Open Banking ?

Grâce à l'open banking, les particuliers et les entreprises peuvent bénéficier d'API bancaires ouvertes (ce qui se résume essentiellement à une innovation accrue). Les API sont essentielles en elles-mêmes car elles permettent aux fournisseurs tiers d'accéder de manière sécurisée et efficace aux données des institutions financières. Les API bancaires ouvertes devraient permettre aux nouveaux services fintech de se concentrer plus facilement sur la fourniture d'une expérience utilisateur fantastique, car ils peuvent s'appuyer sur l'infrastructure bancaire solide et fondamentale que les institutions financières ont déjà construite.