„Otwarty” to nowa norma dla przyszłości bankowości

Opublikowany: 2020-11-10„ Odpowiadanie na otwartą bankowość nie podlega negocjacjom.”

David Lindberg, dyrektor generalny brytyjskiego banku detalicznego

Jeśli widzimy trend w ciągu ostatnich kilku lat, cichy gracz w grze o dane, interfejs programowania aplikacji (API) pracuje nad zrewolucjonizowaniem sposobu, w jaki dwa systemy mogą bezpiecznie współdziałać ze sobą. Wzrost przyjęcia chmury i zwiększona przepustowość sieci sprawiły, że jest to bardziej istotne niż wcześniej (wiem, że Postman i jego wycena przyszły Ci do głowy!)

Bankowość jest pojęciem tak starym jak handel, a dziś codziennie wchodzimy w interakcję z interfejsami API, świadomie lub nieświadomie. Open Banking to framework, który jest zbudowany w całości na fundamencie API i ma potencjał, aby zmienić sposób, w jaki dzisiaj radzimy sobie z usługami bankowymi.

Zdecydowaliśmy się porozmawiać o otwartej bankowości w tym artykule, ponieważ 74% instytucji finansowych postrzega analitykę danych jako najbardziej odpowiednią technologię do inwestowania (źródło: raport PwC Global FinTech).

Rynek indyjski jest obecnie nastawiony na otwarcie nowych możliwości dla przypadków użycia ML i sztucznej inteligencji, a rynek neobanków wyceniany jest na około 500 mln USD i oczekuje się, że do 2027 r. osiągnie 15 000 mln USD.

Jeśli chcemy ocenić sukces platformy otwartej bankowości, powinniśmy przeanalizować przypadek użycia Plaid, który powstał w 2012 roku. Visa zapłaciła ostatnio 5,3 miliarda dolarów za przejęcie firmy, która umożliwia łączenie aplikacji finansowych z bankami, co stanowi dużą liczbę. Podobnie jest z imperium Plaid, które współpracuje obecnie z ponad 2500 cyfrowych produktów finansowych oraz z ponad 10 000 programistów tworzących obecnie na platformie Plaid.

Aby odpowiedzieć na pytanie, czy szansa jest wystarczająco lukratywna, czy nie, spójrzmy na kilka liczb z rynku brytyjskiego, który w istocie zapoczątkował rewolucję Open Banking.

| 7,2 mld euro | 71% | 64% |

| Oczekiwane możliwości uzyskania przychodów dzięki otwartej bankowości do 2022 r. | MŚP spodziewa się, że przyjmie go do 2022 r. | dorosłych, którzy mają zostać adoptowani do 2022 r. |

Źródło

Spis treści

Czym właściwie jest otwarta bankowość?

Otwarta bankowość to struktura, w której banki i inne instytucje otwierają dane klientów i ułatwiają transakcje za pomocą interfejsów API, które umożliwiają organizacjom zewnętrznym tworzenie nowych aplikacji i usług.

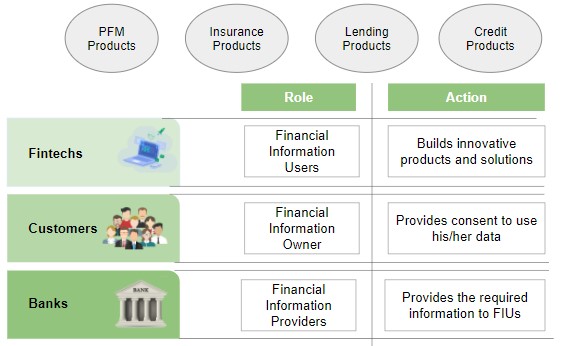

Poniższy diagram wyraźnie mówi o różnych podmiotach w ramach Open Banking oraz o tym, jak interfejsy API działają zgodnie z architekturą opartą na zgodzie, która stawia klienta jako organ autoryzujący, w przeciwieństwie do biur kredytowych, w których dane można pobrać bez autoryzacji użytkownika:

Potencjalne biznesowe przypadki użycia platform otwartej bankowości

Dostęp do danych transakcyjnych użytkownika i możliwość interakcji z podstawowymi systemami bankowymi umożliwia aplikacjom finansowym tworzenie inteligentniejszych przypadków użycia związanych ze wszystkim, co związane z pieniędzmi.

W poniższej tabeli podsumowano kilka takich przypadków użycia.

| Podmiot | Opis | Przykładowe przypadki użycia |

| Doradca ds. finansów osobistych | Podnoszenie użytkowników w kierunku lepszych oszczędności i inwestycji |

|

| Włączenie finansowe | Zapewnienie dostępu do usług finansowych tym, którzy wcześniej nie mieli do nich dostępu |

|

| Ulepszone procesy | Automatyzacja i integracja inteligentnych procesów |

|

| Łatwość użycia | Klient potrzebuje skoncentrowanych produktów |

|

W pełni cyfrowe banki

Banki w pełni cyfrowe to podmioty, które świadczą cały zestaw usług, które świadczy typowy bank, ale z ograniczoną (lub nie) fizyczną obecnością.

RBI jako prawo nie stosuje obecnie w pełni cyfrowych licencji bankowych, ale startupy, takie jak Jupiter, Neo, NiYo, znalazły wyjście, współpracując z już istniejącymi bankami i tworząc produkty przy użyciu interfejsów API z bankami partnerskimi.

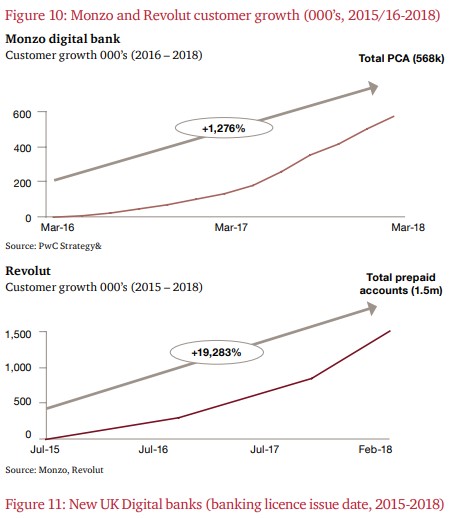

Monzo, NuBank i Revolut to nieliczne nazwy, których nie można pominąć mówiąc o Open Banking czy Neobanks.

W rzeczywistości co tydzień około 40 000 osób otwiera konto Monzo.

Poniższe dwa wykresy pokazują wzrost pod względem kont dla Monzo i Revolut.

Źródło

NuBank, który został założony w 2015 r. w Brazylii, osiągnął ostatnio ponad 25 mln i wyceniono na 10 mld USD – codziennie dodaje 42 000 nowych klientów (styczeń-marzec 20).

Co ciekawe, ponad 80% klientów NuBanku pochodzi z bezpłatnych poleceń.

Na czym stoją Indie w tej rewolucji otwartej bankowości?

Indie mogły przyłączyć się do ruchu nieco później w porównaniu z naszymi zachodnimi odpowiednikami, ale zbudowaliśmy bardzo mocne podstawy dla ułatwienia dowolnego ekosystemu opartego na API.

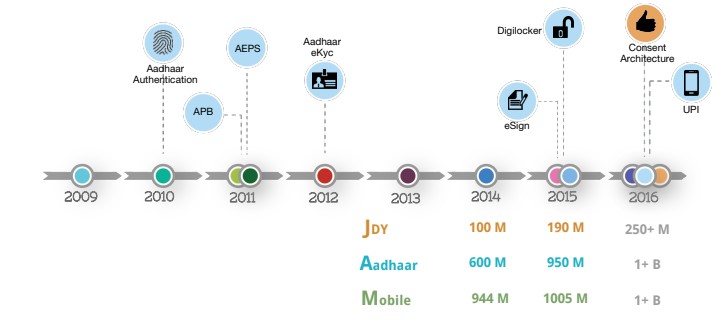

Zapewnienie tożsamości cyfrowej ponad miliardowi ludzi za pośrednictwem Aadhaar było pierwszym krokiem, po którym nastąpiło UPI, które jest niewątpliwie jednym z najbardziej niezawodnych i bezpiecznych rozwiązań płatniczych zbudowanych w ramach API.

Poniższy slajd przedstawia rozwój IndiaStack na przestrzeni lat:

Źródło

Obecnie w bazie danych Aadhaar zarejestrowanych jest około 1,26 miliarda Hindusów, a poza bankiem centralnym jest co najmniej 50 firm, które wykorzystują aplikację UPI do własnych portfeli. W czerwcu 2020 r. UPI przetworzyło ponad 1,3 miliarda transakcji finansowych, a obecnie podstawowa technologia jest aktualizowana, aby obsługiwać 1 miliard transakcji UPI dziennie.

Źródło

Wracając do podstawowej filozofii otwartej bankowości, w mieście w Indiach mówi się o ramach Account Aggregator (AA).

AA umożliwia użytkownikom informacji finansowych (np. aplikacji Pożyczki) dostęp do danych klientów (za zgodą) od dostawców informacji finansowych (np. SBI) dla różnych usług. Oprócz bankowości, częścią ram mogą być również podmioty takie jak GST, fundusze emerytalne, ubezpieczenia, fundusze wzajemne itp. RBI już wydało licencje we wszystkich kategoriach i możemy zobaczyć ich przyjęcie i zastosowania w nadchodzących miesiącach.

Co to dla nas oznacza?

Wraz z przyjęciem tych ram wkrótce dostrzeżemy nowe możliwości w dziedzinie ML, sztucznej inteligencji, bezpieczeństwa cybernetycznego i blockchain. Wraz ze zmieniającym się obliczem sektora bankowego w Indiach otwierającym drzwi do nowych możliwości, teraz twoja kolej, aby przygotować się na przyszłość!

Bibliografia:

[1] digifingroup.com

[2] indiastack.org

[3] PwC Polska

[4] Biała księga PwC i Open Data Institute

Wniosek

Struktura Programu Data Science ma na celu ułatwienie Ci stania się prawdziwym talentem w dziedzinie Data Science, co ułatwia znalezienie najlepszego pracodawcy na rynku.

Jeśli jesteś zainteresowany nauką o danych, sprawdź IIIT-B i upGrad's PG Diploma in Data Science, który jest stworzony dla pracujących profesjonalistów i oferuje ponad 10 studiów przypadków i projektów, praktyczne warsztaty praktyczne, mentoring z ekspertami z branży, 1- on-1 z mentorami branżowymi, ponad 400 godzin nauki i pomocy w pracy z najlepszymi firmami.

Jakie jest znaczenie otwartej bankowości?

Otwarta bankowość jest bardzo często określana jako „otwarte dane bankowe”. Otwarta bankowość to praktyka bankowa, w której zewnętrzni dostawcy usług finansowych uzyskują dostęp do bankowości klientów, transakcji i innych danych finansowych z banków i niebankowych organizacji finansowych za pośrednictwem interfejsów programowania aplikacji (API). Otwarta bankowość umożliwia użytkownikom, instytucjom finansowym i zewnętrznym dostawcom usług dostęp do kont sieciowych i danych w różnych instytucjach do użytku przez konsumentów, instytucje finansowe i innych usługodawców. Otwarta bankowość szybko staje się kluczowym źródłem innowacji, potencjalnie przekształcając sektor finansowy.

Jak data science jest wykorzystywana w otwartej bankowości?

Odnosząc się do ruchu otwartej bankowości, nie można podkreślać znaczenia nauki o danych w finansach. Nauka o danych określa, w jaki sposób ta wymiana danych jest zorganizowana, w jaki sposób znaczenie danych jest standaryzowane oraz w jaki sposób otwarte systemy bankowe mogą oceniać dane. Tymczasem sztuczna inteligencja i uczenie maszynowe usprawniły i zautomatyzowały sposób, w jaki strony trzecie wyciągają wnioski z danych i jak instytucje finansowe dokonują wyborów opartych na danych.

Jakie są korzyści z używania API w Open Banking?

Dzięki otwartej bankowości ludzie i firmy mogą korzystać z API otwartej bankowości (co zasadniczo sprowadza się do zwiększenia innowacyjności). Interfejsy API są niezbędne same w sobie, ponieważ umożliwiają dostawcom zewnętrznym bezpieczny i wydajny dostęp do danych pochodzących od instytucji finansowych. Otwarte interfejsy API bankowe powinny ułatwić nowym usługom fintech skupienie się na zapewnianiu fantastycznego doświadczenia użytkownika, ponieważ mogą one polegać na solidnej, podstawowej infrastrukturze bankowej, którą już zbudowały instytucje finansowe.