“開放”是銀行業未來的新常態

已發表: 2020-11-10“回應開放銀行業務是不容商量的。”

英國零售銀行首席執行官大衛·林德伯格

如果我們看到過去幾年的趨勢,數據遊戲中的沉默玩家,應用程序編程接口 (API) 一直在努力徹底改變兩個系統如何安全地相互交互。 雲採用率的增加和網絡帶寬的增加使它比以前更重要(我知道 Postman 及其估值浮現在您的腦海中!)

銀行業務與貿易一樣古老,今天我們每天都在有意或無意地與 API 進行交互。 開放銀行是一個完全建立在 API 基礎上的框架,它有可能改變我們今天處理銀行服務的方式。

我們選擇在本文中討論開放銀行業務,因為74% 的金融機構將數據分析視為與投資最相關的技術(來源:普華永道全球金融科技報告)。

印度市場目前正準備為機器學習和人工智能用例開闢新的機會,新銀行市場價值約為 5 億美元,預計到 2027 年將達到 150 億美元。

如果我們要評估開放銀行框架的成功與否,我們應該研究 2012 年成立的 Plaid 的用例。Visa 最近斥資 53 億美元收購了這家幫助將金融應用程序連接到銀行的公司,這是一個很大的數字。 Plaid 的帝國也是如此,它目前與超過 2,500 種數字金融產品交互,目前有超過 10,000 名開發人員在 Plaid 平台上構建。

為了回答這個機會是否足夠有利可圖的問題,讓我們看一下英國市場的一些數據,這基本上引發了開放銀行革命。

| 72億歐元 | 71% | 64% |

| 到 2022 年,Open Banking 預計將創造收入機會 | 預計到 2022 年將採用它的中小企業 | 預計到 2022 年將成為採用者的成年人 |

資源

目錄

開放銀行本質上是什麼?

開放銀行是銀行和其他機構開放客戶數據並使用 API 促進交易的框架,使第三方組織能夠構建新的應用程序和服務。

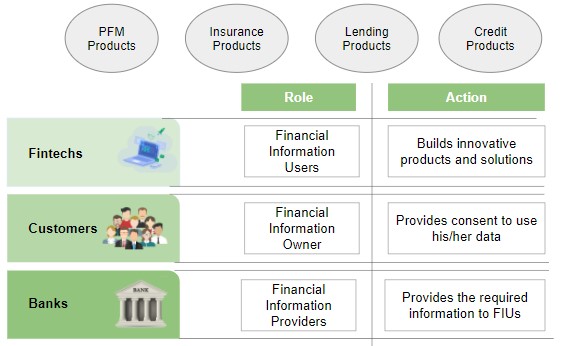

下圖清楚地討論了開放銀行框架中的不同實體,以及 API 如何遵循基於同意的架構,該架構將客戶作為授權機構,這與無需任何用戶授權即可獲取數據的徵信機構不同:

開放銀行平台的潛在業務用例

訪問用戶交易數據以及與核心銀行系統交互的可行性,使金融應用程序能夠構建與所有金錢相關的更智能的用例。

下表總結了一些此類用例。

| 實體 | 描述 | 示例用例 |

| 個人理財顧問 | 提升用戶對更好的儲蓄和投資 |

|

| 金融包容性 | 讓那些以前無法獲得金融服務的人獲得金融服務 |

|

| 增強的流程 | 智能流程的自動化和集成 |

|

| 便於使用 | 以客戶需求為中心的產品 |

|

全數字銀行

全數字銀行是提供典型銀行提供的整套服務但實體存在有限(或沒有)的實體。

RBI 作為一項法律目前並不適用完全的數字銀行牌照,但 Jupiter、Neo、NiYo 等初創公司已經通過與現有銀行合作並與合作銀行使用 API 構建產品來找到出路。

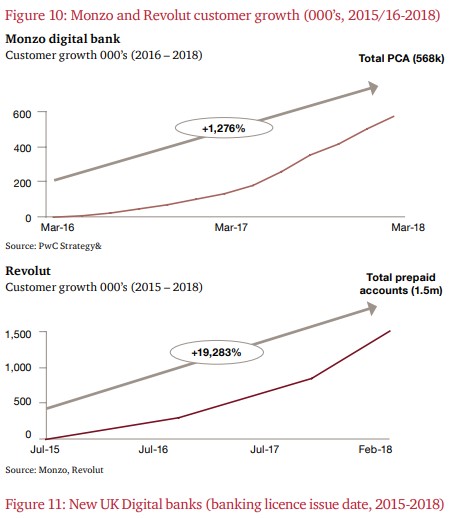

Monzo、NuBank 和 Revolut 是在談論 Open Banking 或 Neobanks 時不容錯過的幾個名字。

事實上,每週估計有 40,000 人開設 Monzo 賬戶。

以下兩張圖表顯示了 Monzo 和 Revolut 的帳戶增長情況。

資源

NuBank 於 2015 年在巴西成立,最近已超過 2500 萬,價值 100 億美元——每天新增 42,000 名新客戶(20 年 1 月至 3 月)。

有趣的是,超過 80% 的 NuBank 客戶來自無償推薦。

印度在這場開放銀行革命中處於什麼位置?

與我們的西方同行相比,印度可能會晚一點加入該運動,但我們已經為促進任何基於 API 的生態系統奠定了非常堅實的基礎。

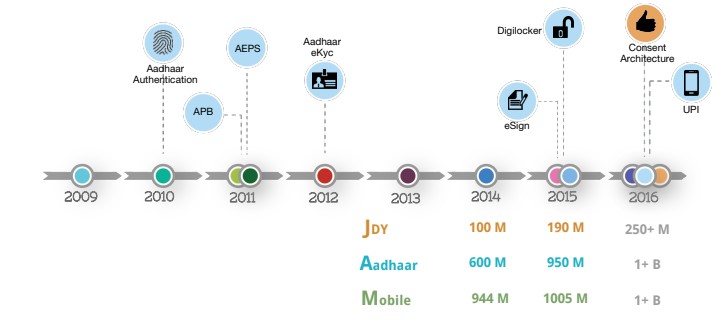

通過 Aadhaar 向超過 10 億人提供數字身份是第一步,隨後是 UPI,這無疑是基於 API 框架構建的最強大和最安全的支付解決方案之一。

以下幻燈片顯示了 IndiaStack 多年來的增長:

資源

今天,我們在 Aadhaar 數據庫中註冊了大約 12.6 億印度人,除了中央銀行之外,至少有 50 家公司正在利用 UPI 的應用程序來購買自己的錢包。 2020 年 6 月,UPI 已處理超過 13 億筆金融交易,目前正在對底層技術進行改造,以支持每天 10 億筆 UPI 交易。

資源

談到開放銀行的核心理念,賬戶聚合器 (AA) 框架是印度的熱門話題。

AA 允許財務信息用戶(例如,借貸應用程序)訪問來自財務信息提供者(例如,SBI)的客戶數據(徵得同意)以獲取各種服務。 除銀行業務外,商品及服務稅、養老基金、保險、共同基金等實體也可能是該框架的一部分。 RBI 已經授予了所有類別的許可證,我們可能會在未來幾個月看到採用和使用。

這對我們意味著什麼?

隨著這些框架的採用,我們很快就會看到機器學習、人工智能、網絡安全和區塊鏈領域出現的新機遇。 隨著印度銀行業不斷變化的面貌為新的機遇打開了大門,現在輪到您為未來做好準備了!

參考:

[1] digfingroup.com

[2] indiastack.org

[3]普華永道英國

[4]普華永道和開放數據研究所白皮書

結論

數據科學計劃的結構旨在幫助您成為數據科學領域的真正人才,從而更容易找到市場上最好的雇主。

如果您想了解數據科學,請查看 IIIT-B 和 upGrad 的數據科學 PG 文憑,該文憑專為在職專業人士而設,提供 10 多個案例研究和項目、實用的實踐研討會、與行業專家的指導、1-與行業導師面對面交流,400 多個小時的學習和頂級公司的工作協助。

開放銀行的含義是什麼?

開放式銀行業務通常被稱為“開放式銀行數據”。 開放式銀行業務是一種銀行業務,第三方金融服務提供商可以通過應用程序編程接口 (API) 訪問來自銀行和非銀行金融機構的客戶銀行業務、交易和其他金融數據。 開放銀行允許用戶、金融機構和第三方服務提供商跨機構將賬戶和數據聯網,供消費者、金融機構和其他服務提供商使用。 開放式銀行業務正迅速成為創新的關鍵來源,可能會改變金融業。

開放銀行如何使用數據科學?

在解決開放銀行運動時,不能強調數據科學在金融中的相關性。 數據科學詳細說明了這些數據交換的結構、數據的含義如何標準化,以及開放銀行系統如何評估數據。 與此同時,人工智能和機器學習增強並自動化了第三方從數據中得出結論的方式以及金融機構如何做出數據驅動的選擇。

在開放銀行中使用 API 有什麼好處?

由於開放銀行業務,人們和公司可能會受益於開放銀行 API(這基本上歸結為增加創新)。 API 本身是必不可少的,因為它們使第三方提供商能夠安全高效地訪問金融機構的數據。 開放式銀行 API 應該讓新的金融科技服務更容易專注於提供出色的用戶體驗,因為它們可以依賴金融機構已經建立的堅實、基礎的銀行基礎設施。