"Abierto" es la nueva norma para el futuro de la banca

Publicado: 2020-11-10“ Responder a la banca abierta no es negociable.”

David Lindberg, director ejecutivo del banco minorista del Reino Unido

Si vemos la tendencia en los últimos años, un jugador silencioso en el juego de datos, la interfaz de programación de aplicaciones (API) ha estado trabajando para revolucionar la forma en que dos sistemas pueden interactuar de forma segura entre sí. El aumento en la adopción de la nube y el aumento del ancho de banda de la red lo han hecho más relevante que antes (¡sé que Postman y su valoración se te vinieron a la mente!)

La banca es un concepto tan antiguo como el comercio y hoy en día interactuamos con las API a diario, a sabiendas o sin saberlo. Open Banking es un marco que se construye completamente sobre la base de las API y tiene el potencial de transformar la forma en que tratamos los servicios bancarios en la actualidad.

Elegimos hablar sobre la banca abierta en este artículo, ya que el 74 % de las instituciones financieras considera que el análisis de datos es la tecnología más relevante para invertir (fuente: PwC Global FinTech Report).

Actualmente, el mercado indio está preparado para abrir nuevas oportunidades para casos de uso de ML e IA con el mercado de neobancos valorado en aproximadamente $ 500 millones y se espera que alcance los $ 15,000 millones para 2027.

Si queremos evaluar el éxito del marco de banca abierta, debemos estudiar el caso de uso de Plaid, establecido en 2012. Visa pagó recientemente $5.300 millones para adquirir la empresa que facilita la conexión de aplicaciones financieras a los bancos, que representa una gran cantidad. También lo es el imperio de Plaid, que interactúa con más de 2500 productos financieros digitales en la actualidad y con más de 10 000 desarrolladores que se basan en la plataforma Plaid en la actualidad.

Para responder a la pregunta de si la oportunidad es lo suficientemente lucrativa o no, echemos un vistazo a algunos números del mercado del Reino Unido, que esencialmente inició la revolución de la Banca Abierta.

| 7.200 millones de euros | 71% | 64% |

| Oportunidad de ingresos esperada que creará Open Banking para 2022 | de las pymes espera adoptarlo para 2022 | de adultos que se espera que sean adoptantes para 2022 |

Fuente

Tabla de contenido

¿Qué es esencialmente la Banca Abierta?

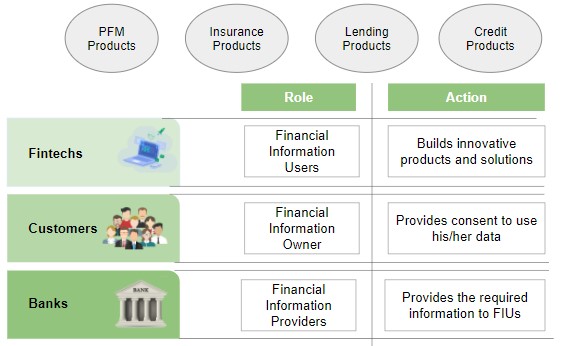

La banca abierta es un marco en el que los bancos y otras instituciones abren los datos de los clientes y facilitan las transacciones mediante API, lo que permite a las organizaciones de terceros crear nuevas aplicaciones y servicios.

El siguiente diagrama habla claramente sobre las diferentes entidades en el marco de Open Banking y cómo las API siguen una arquitectura basada en el consentimiento que coloca al cliente como autoridad autorizadora a diferencia de las agencias de crédito donde los datos se pueden obtener sin la autorización del usuario:

Posibles casos de uso comercial para plataformas de banca abierta

El acceso a los datos de transacciones de los usuarios y la viabilidad de interactuar con los sistemas bancarios centrales permite que las aplicaciones financieras creen casos de uso más inteligentes relacionados con todo lo relacionado con el dinero.

La siguiente tabla resume algunos de estos casos de uso.

| Entidad | Descripción | Ejemplos de casos de uso |

| Asesor de Finanzas Personales | Animando a los usuarios hacia mejores ahorros e inversiones |

|

| Inclusión financiera | Dar acceso a los servicios financieros a quienes antes no podían acceder a ellos |

|

| Procesos mejorados | Automatización e integración de procesos inteligentes |

|

| Facilidad de uso | Productos enfocados en las necesidades del cliente |

|

Bancos Totalmente Digitales

Los bancos completamente digitales son las entidades que brindan el conjunto completo de servicios que brinda un banco típico, pero con una presencia física limitada (o nula).

El RBI como ley no aplica licencias bancarias completamente digitales en la actualidad, pero nuevas empresas como Jupiter, Neo, NiYo han encontrado una salida asociándose con bancos ya existentes y creando productos utilizando las API con los bancos asociados.

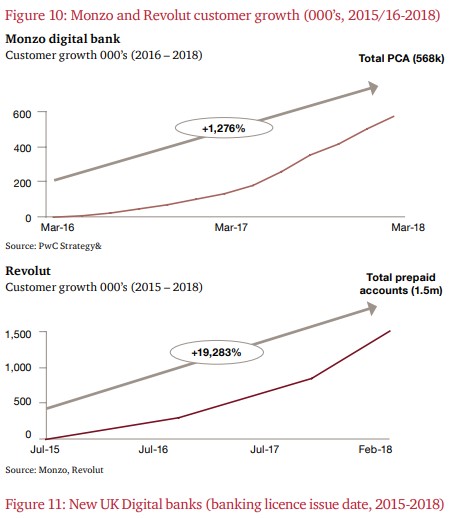

Monzo, NuBank y Revolut son algunos nombres que no se pueden perder al hablar de Open Banking o Neobanks.

De hecho, aproximadamente 40 000 personas abren una cuenta de Monzo cada semana.

Los siguientes dos gráficos muestran el crecimiento en términos de cuentas para Monzo y Revolut.

Fuente

NuBank, que se estableció en 2015 en Brasil, ha registrado recientemente más de 25 millones y está valorado en $ 10 mil millones: agregó 42,000 nuevos clientes diariamente (enero-marzo de 2020).

Curiosamente, más del 80% de los clientes de NuBank provienen de referencias no pagadas.

¿Dónde se encuentra la India en esta revolución bancaria abierta?

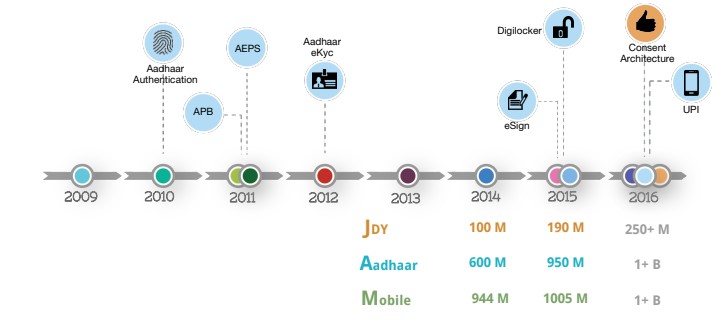

Es posible que India se haya unido al movimiento un poco más tarde en comparación con nuestros homólogos occidentales, pero hemos construido una base muy sólida para facilitar cualquier ecosistema basado en API.

Proporcionar una identidad digital a más de mil millones de personas a través de Aadhaar fue el primer paso que siguió UPI, que es sin duda una de las soluciones de pago más sólidas y seguras construidas sobre el marco API.

La siguiente diapositiva muestra el crecimiento de IndiaStack a lo largo de los años:

Fuente

Hoy tenemos alrededor de 1260 millones de indios registrados en la base de datos de Aadhaar y, aparte del banco central, hay al menos 50 empresas que están aprovechando la aplicación de UPI para sus propias billeteras. En junio de 2020, UPI procesó más de 1300 millones de transacciones financieras y actualmente la tecnología subyacente se está renovando para admitir 1000 millones de transacciones UPI por día.

Fuente

En cuanto a la filosofía central de la banca abierta, el marco del agregador de cuentas (AA) es la comidilla de la ciudad en la India.

AA permite a los usuarios de información financiera (p. ej., la aplicación Lending) acceder a los datos de los clientes (con consentimiento) de los proveedores de información financiera (p. ej., SBI) para diversos servicios. Además de la banca, entidades como GST, fondos de pensiones, seguros, fondos mutuos, etc. también pueden formar parte del marco. RBI ya ha otorgado licencias en todas las categorías y es posible que veamos adopción y usos en los próximos meses.

¿Qué significa para nosotros?

Con la adopción de estos marcos, pronto veremos que se abren nuevas oportunidades en el campo de ML, AI, seguridad cibernética y blockchain. Con el rostro cambiante del sector bancario en la India abriendo las puertas a nuevas oportunidades, ¡ahora es su turno de prepararse para el futuro!

Referencias:

[1] digifingroup.com

[2] indiastack.org

[3] PwC Reino Unido

[4] Informe técnico de PwC y el Open Data Institute

Conclusión

La estructura del Programa de Ciencia de Datos está diseñada para facilitarte que te conviertas en un verdadero talento en el campo de la Ciencia de Datos, lo que hace que sea más fácil contratar al mejor empleador del mercado.

Si tiene curiosidad por aprender sobre ciencia de datos, consulte el Diploma PG en ciencia de datos de IIIT-B y upGrad, creado para profesionales que trabajan y ofrece más de 10 estudios de casos y proyectos, talleres prácticos, tutoría con expertos de la industria, 1- on-1 con mentores de la industria, más de 400 horas de aprendizaje y asistencia laboral con las mejores empresas.

¿Cuál es el significado de la banca abierta?

La banca abierta se suele denominar "datos bancarios abiertos". La banca abierta es una práctica bancaria en la que los proveedores de servicios financieros externos tienen acceso a datos bancarios, transacciones y otros datos financieros de los clientes de bancos y organizaciones financieras no bancarias a través de interfaces de programación de aplicaciones (API). La banca abierta permite a los usuarios, las instituciones financieras y los proveedores de servicios externos interconectar cuentas y datos entre instituciones para que los utilicen los consumidores, las instituciones financieras y otros proveedores de servicios. La banca abierta se está convirtiendo rápidamente en una fuente clave de innovación, transformando potencialmente el sector financiero.

¿Cómo se utiliza la ciencia de datos en la banca abierta?

Al abordar el movimiento de banca abierta, no se puede enfatizar la relevancia de la ciencia de datos en las finanzas. La ciencia de datos especifica cómo se estructuran estos intercambios de datos, cómo se estandariza el significado de los datos y cómo los sistemas bancarios abiertos pueden evaluar los datos. Mientras tanto, la inteligencia artificial y el aprendizaje automático han mejorado y automatizado cómo los terceros extraen conclusiones de los datos y cómo las instituciones financieras toman decisiones basadas en datos.

¿Cuál es el beneficio de usar API en Open Banking?

Gracias a la banca abierta, las personas y las empresas pueden beneficiarse de las API de banca abierta (lo que esencialmente se reduce a una mayor innovación). Las API son esenciales en sí mismas porque permiten a los proveedores externos un acceso seguro y eficiente a los datos de las instituciones financieras. Las API de banca abierta deberían facilitar que los nuevos servicios fintech se centren en brindar una experiencia de usuario fantástica porque pueden confiar en la infraestructura bancaria sólida y fundamental que las instituciones financieras ya han construido.