“Aberto” é a nova norma para o futuro dos bancos

Publicados: 2020-11-10“ Responder ao open banking não é negociável.”

David Lindberg, CEO do Banco de Varejo do Reino Unido

Se virmos a tendência nos últimos anos, um jogador silencioso no jogo de dados, a interface de programação de aplicativos (APIs) vem trabalhando para revolucionar a forma como dois sistemas podem interagir com segurança entre si. O aumento na adoção da nuvem e o aumento da largura de banda da rede o tornaram mais relevante do que antes (sei que o Postman e sua avaliação vieram à sua mente!)

A banca é um conceito tão antigo quanto o comércio e hoje interagimos com APIs diariamente, consciente ou inconscientemente. O Open Banking é uma estrutura construída inteiramente sobre a base de APIs e tem o potencial de transformar a maneira como lidamos com os serviços bancários hoje.

Optamos por falar sobre open banking neste artigo, pois 74% das instituições financeiras veem a análise de dados como a tecnologia mais relevante para investir (fonte: PwC Global FinTech Report).

O mercado indiano está atualmente voltado para abrir novas oportunidades para casos de uso de ML e IA com o mercado de bancos neo avaliado em aproximadamente US$ 500 milhões e deve atingir US$ 15.000 milhões até 2027.

Se quisermos avaliar o sucesso do framework de open banking, devemos estudar o caso de uso do Plaid, estabelecido em 2012. A Visa pagou recentemente US$ 5,3 bilhões para adquirir a empresa que facilita a conexão de aplicativos financeiros aos bancos, que apresenta um grande número. Assim é o império da Plaid, que interage com mais de 2.500 produtos financeiros digitais hoje e com mais de 10.000 desenvolvedores construindo na plataforma Plaid atualmente.

Para responder à pergunta se a oportunidade é lucrativa o suficiente ou não, vamos dar uma olhada em alguns números do mercado do Reino Unido, que essencialmente iniciou a revolução do Open Banking.

| 7,2 bilhões de euros | 71% | 64% |

| Oportunidade de receita esperada a ser criada pelo Open Banking até 2022 | das PMEs devem adotá-lo até 2022 | de adultos que devem ser adotantes até 2022 |

Fonte

Índice

O que é essencialmente o Open Banking?

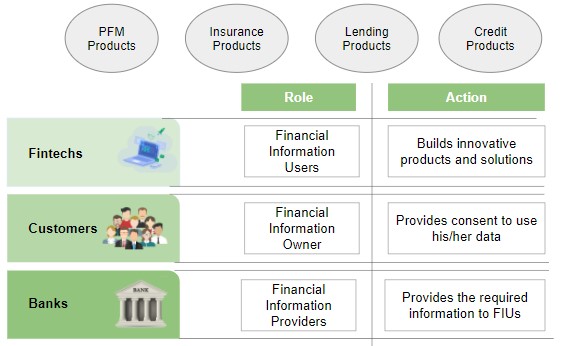

Open banking é uma estrutura em que bancos e outras instituições abrem dados de clientes e facilitam transações usando APIs que permitem que organizações de terceiros criem novos aplicativos e serviços.

O diagrama a seguir fala claramente sobre as diferentes entidades na estrutura do Open Banking e como as APIs seguem uma arquitetura baseada em consentimento que coloca o cliente como uma autoridade de autorização, ao contrário das agências de crédito, onde os dados podem ser buscados sem qualquer autorização do usuário:

Casos de Uso de Negócios Potenciais para Plataformas Open Banking

O acesso aos dados de transações do usuário e a viabilidade de interagir com os principais sistemas bancários permitem que os aplicativos financeiros criem casos de uso mais inteligentes relacionados a tudo o que é dinheiro.

A tabela a seguir resume alguns desses casos de uso.

| Entidade | Descrição | Casos de uso de exemplo |

| Consultor de finanças pessoais | Elevando os usuários para melhores economias e investimentos |

|

| Inclusão financeira | Dar acesso a serviços financeiros para aqueles que não podiam acessá-los antes |

|

| Processos aprimorados | Automação e integração de processos inteligentes |

|

| Fácil de usar | Produtos focados na necessidade do cliente |

|

Bancos totalmente digitais

Bancos totalmente digitais são as entidades que fornecem todo o conjunto de serviços que um banco típico fornece, mas com presença física limitada (ou nenhuma).

O RBI como lei não aplica licenças bancárias totalmente digitais hoje, mas startups como Jupiter, Neo, NiYo descobriram uma saída fazendo parcerias com bancos já existentes e construindo produtos usando as APIs com os bancos parceiros.

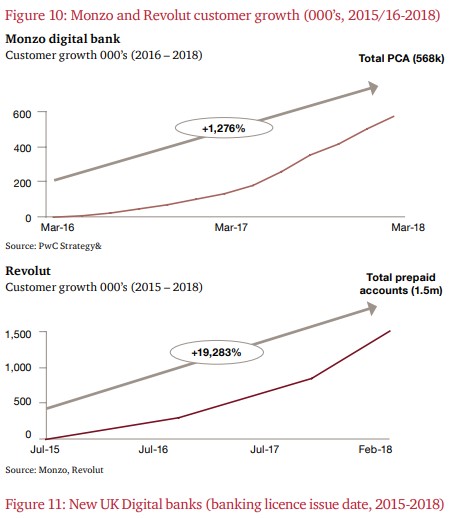

Monzo, NuBank & Revolut são alguns nomes que não podem faltar ao falar de Open Banking ou Neobanks.

Na verdade, cerca de 40.000 pessoas abrem uma conta Monzo toda semana.

Os dois gráficos seguintes mostram o crescimento das contas da Monzo e da Revolut.

Fonte

O NuBank, que foi estabelecido em 2015 no Brasil, registrou recentemente mais de 25 milhões e está avaliado em US$ 10 bilhões – Adicionado 42.000 novos clientes diariamente (jan-março'20).

Curiosamente, mais de 80% dos clientes do NuBank vêm por meio de referências não pagas.

Onde está a Índia nesta revolução do open banking?

A Índia pode ter aderido ao movimento um pouco mais tarde em comparação com nossos colegas ocidentais, mas construímos uma base muito forte para facilitar qualquer ecossistema baseado em API.

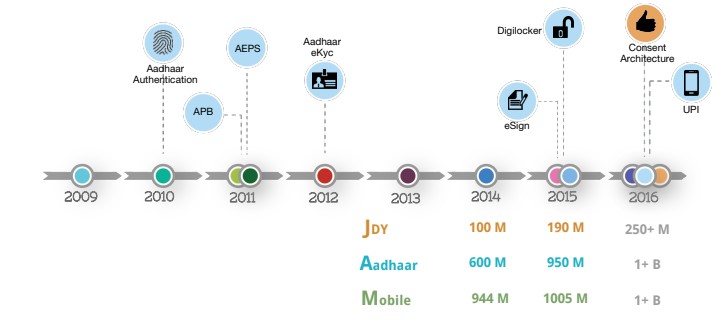

Fornecer uma identidade digital para mais de um bilhão de pessoas por meio do Aadhaar foi o primeiro passo seguido pelo UPI, que é sem dúvida uma das soluções de pagamento mais robustas e seguras construídas sobre a estrutura de API.

O slide a seguir mostra o crescimento do IndiaStack ao longo dos anos:

Fonte

Hoje temos cerca de 1,26 bilhão de indianos registrados no banco de dados Aadhaar e, além do banco central, existem pelo menos 50 empresas que estão aproveitando o aplicativo da UPI para suas próprias carteiras. Em junho de 2020, a UPI processou mais de 1,3 bilhão de transações financeiras e atualmente a tecnologia subjacente está sendo reformulada para suportar 1 bilhão de transações UPI por dia.

Fonte

Chegando à filosofia central do open banking, a estrutura do Account Aggregator (AA) é o assunto da cidade na Índia.

AA permite que usuários de informações financeiras (por exemplo, aplicativo de empréstimos) acessem dados de clientes (com consentimento) de provedores de informações financeiras (por exemplo, SBI) para vários serviços. Além do setor bancário, entidades como GST, fundos de pensão, seguros, fundos mútuos etc também podem fazer parte da estrutura. A RBI já concedeu licenças em todas as categorias e podemos ver adoção e uso nos próximos meses.

O que isso significa para nós?

Com a adoção dessas estruturas, em breve veremos novas oportunidades se abrindo no campo de ML, IA, segurança cibernética e blockchain. Com a mudança da face do setor bancário na Índia abrindo portas para novas oportunidades, agora é sua vez de se preparar para o futuro!

Referências:

[1] digifingroup.com

[2] indiastack.org

[3] PwC Reino Unido

[4] White Paper da PwC e do Open Data Institute

Conclusão

A estrutura do Data Science Program foi projetada para facilitar você a se tornar um verdadeiro talento na área de Data Science, o que facilita a conquista do melhor empregador do mercado.

Se você está curioso para aprender sobre ciência de dados, confira o PG Diploma in Data Science do IIIT-B & upGrad, que é criado para profissionais que trabalham e oferece mais de 10 estudos de caso e projetos, workshops práticos práticos, orientação com especialistas do setor, 1- on-1 com mentores do setor, mais de 400 horas de aprendizado e assistência de trabalho com as principais empresas.

Qual é o significado de open banking?

Open banking é muitas vezes referido como 'dados de banco aberto'. Open banking é uma prática bancária em que provedores de serviços financeiros terceirizados têm acesso a dados bancários, transações e outros dados financeiros de bancos e organizações financeiras não bancárias por meio de interfaces de programação de aplicativos (APIs). O open banking permite que usuários, instituições financeiras e provedores de serviços terceirizados conectem contas e dados em rede entre instituições para uso por consumidores, instituições financeiras e outros provedores de serviços. O open banking está rapidamente se tornando uma importante fonte de inovação, potencialmente transformando o setor financeiro.

Como a ciência de dados é usada no open banking?

Ao abordar o movimento de open banking, a relevância da ciência de dados em finanças não pode ser enfatizada. A ciência de dados especifica como essas trocas de dados são estruturadas, como o significado dos dados é padronizado e como os sistemas bancários abertos podem avaliar os dados. Enquanto isso, a inteligência artificial e o aprendizado de máquina aprimoraram e automatizaram como terceiros tiram conclusões dos dados e como as instituições financeiras fazem escolhas baseadas em dados.

Qual é o benefício de usar a API no Open Banking?

Graças ao open banking, pessoas e empresas podem se beneficiar das APIs de open banking (o que basicamente se resume a uma maior inovação). As APIs são essenciais por si só porque permitem que provedores terceirizados tenham acesso seguro e eficiente a dados de instituições financeiras. As APIs de open banking devem simplificar o foco dos novos serviços de fintech em fornecer uma experiência fantástica ao usuário, porque podem contar com a infraestrutura bancária sólida e fundamental que as instituições financeiras já construíram.