“开放”是银行业未来的新常态

已发表: 2020-11-10“回应开放银行业务是不容商量的。”

英国零售银行首席执行官大卫·林德伯格

如果我们看到过去几年的趋势,数据游戏中的沉默玩家,应用程序编程接口 (API) 一直在努力彻底改变两个系统如何安全地相互交互。 云采用率的增加和网络带宽的增加使它比以前更重要(我知道 Postman 及其估值浮现在您的脑海中!)

银行业务与贸易一样古老,今天我们每天都在有意或无意地与 API 进行交互。 开放银行是一个完全建立在 API 基础上的框架,它有可能改变我们今天处理银行服务的方式。

我们选择在本文中讨论开放银行业务,因为74% 的金融机构将数据分析视为与投资最相关的技术(来源:普华永道全球金融科技报告)。

印度市场目前正准备为机器学习和人工智能用例开辟新的机会,新银行市场价值约为 5 亿美元,预计到 2027 年将达到 150 亿美元。

如果我们想评估开放银行框架的成功,我们应该研究 2012 年成立的 Plaid 的用例。Visa 最近斥资 53 亿美元收购了这家促进将金融应用程序连接到银行的公司,这是一个很大的数字。 Plaid 的帝国也是如此,它目前与超过 2,500 种数字金融产品交互,目前有超过 10,000 名开发人员在 Plaid 平台上构建。

为了回答这个机会是否足够有利可图的问题,让我们看一下英国市场的一些数据,这基本上引发了开放银行革命。

| 72亿欧元 | 71% | 64% |

| 到 2022 年,Open Banking 预计将创造收入机会 | 预计到 2022 年将采用它的中小企业 | 预计到 2022 年将成为采用者的成年人 |

资源

目录

开放银行本质上是什么?

开放银行是银行和其他机构开放客户数据并使用 API 促进交易的框架,使第三方组织能够构建新的应用程序和服务。

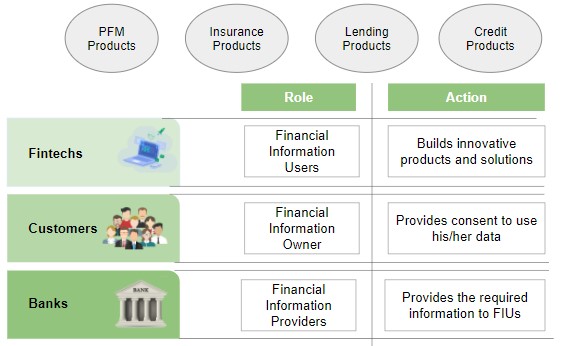

下图清楚地讨论了开放银行框架中的不同实体,以及 API 如何遵循基于同意的架构,该架构将客户视为授权机构,这与无需任何用户授权即可获取数据的征信机构不同:

开放银行平台的潜在业务用例

访问用户交易数据以及与核心银行系统交互的可行性,使金融应用程序能够构建与所有金钱相关的更智能的用例。

下表总结了一些此类用例。

| 实体 | 描述 | 示例用例 |

| 个人理财顾问 | 提升用户对更好的储蓄和投资 |

|

| 金融包容性 | 让那些以前无法获得金融服务的人获得金融服务 |

|

| 增强的流程 | 智能流程的自动化和集成 |

|

| 便于使用 | 以客户需求为中心的产品 |

|

全数字银行

全数字银行是提供典型银行提供的整套服务但实体存在有限(或没有)的实体。

RBI 作为一项法律目前并不适用完全的数字银行牌照,但 Jupiter、Neo、NiYo 等初创公司已经通过与现有银行合作并使用 API 与合作银行合作构建产品来找到出路。

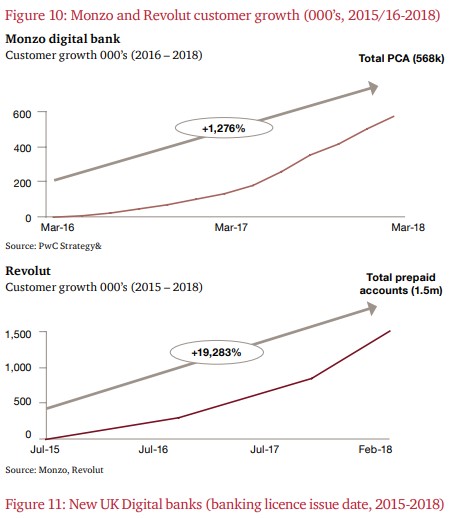

Monzo、NuBank 和 Revolut 是在谈论 Open Banking 或 Neobanks 时不容错过的几个名字。

事实上,每周估计有 40,000 人开设 Monzo 账户。

以下两张图表显示了 Monzo 和 Revolut 的帐户增长情况。

资源

NuBank 于 2015 年在巴西成立,最近已超过 2500 万,价值 100 亿美元——每天新增 42,000 名新客户(20 年 1 月至 3 月)。

有趣的是,超过 80% 的 NuBank 客户来自无偿推荐。

印度在这场开放银行革命中处于什么位置?

与我们的西方同行相比,印度可能会晚一点加入该运动,但我们已经为促进任何基于 API 的生态系统奠定了非常坚实的基础。

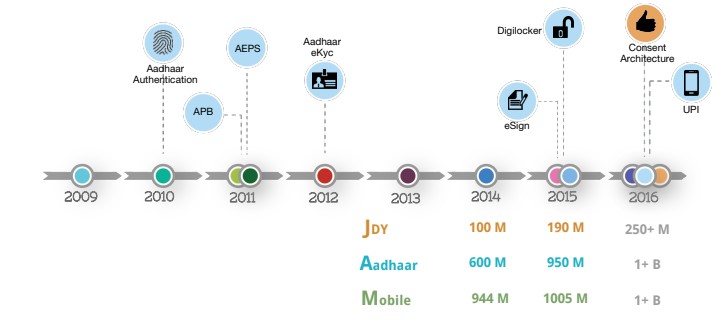

通过 Aadhaar 向超过 10 亿人提供数字身份是第一步,随后是 UPI,这无疑是基于 API 框架构建的最强大、最安全的支付解决方案之一。

以下幻灯片显示了 IndiaStack 多年来的增长:

资源

今天,我们在 Aadhaar 数据库中注册了大约 12.6 亿印度人,除了中央银行之外,至少有 50 家公司正在利用 UPI 的应用程序来购买自己的钱包。 2020 年 6 月,UPI 已处理超过 13 亿笔金融交易,目前正在对底层技术进行改造,以支持每天 10 亿笔 UPI 交易。

资源

谈到开放银行的核心理念,账户聚合器 (AA) 框架是印度的热门话题。

AA 允许财务信息用户(例如,借贷应用程序)访问来自财务信息提供者(例如,SBI)的客户数据(征得同意)以获取各种服务。 除银行业务外,商品及服务税、养老基金、保险、共同基金等实体也可能是该框架的一部分。 RBI 已经授予了所有类别的许可证,我们可能会在未来几个月看到采用和使用。

这对我们意味着什么?

随着这些框架的采用,我们很快就会看到机器学习、人工智能、网络安全和区块链领域出现的新机遇。 随着印度银行业不断变化的面貌为新的机遇打开了大门,现在轮到您为未来做好准备了!

参考:

[1] digfingroup.com

[2] indiastack.org

[3]普华永道英国

[4]普华永道和开放数据研究所白皮书

结论

数据科学计划的结构旨在帮助您成为数据科学领域的真正人才,从而更容易找到市场上最好的雇主。

如果您想了解数据科学,请查看 IIIT-B 和 upGrad 的数据科学 PG 文凭,该文凭专为在职专业人士而设,提供 10 多个案例研究和项目、实用的实践研讨会、与行业专家的指导、1-与行业导师面对面交流,400 多个小时的学习和顶级公司的工作协助。

开放银行的含义是什么?

开放式银行业务通常被称为“开放式银行数据”。 开放式银行业务是一种银行业务,第三方金融服务提供商可以通过应用程序编程接口 (API) 访问来自银行和非银行金融机构的客户银行业务、交易和其他金融数据。 开放银行允许用户、金融机构和第三方服务提供商跨机构将账户和数据联网,供消费者、金融机构和其他服务提供商使用。 开放式银行业务正迅速成为创新的关键来源,可能会改变金融业。

开放银行如何使用数据科学?

在解决开放银行运动时,不能强调数据科学在金融中的相关性。 数据科学详细说明了这些数据交换的结构、数据的含义如何标准化,以及开放银行系统如何评估数据。 与此同时,人工智能和机器学习增强并自动化了第三方从数据中得出结论的方式以及金融机构如何做出数据驱动的选择。

在开放银行中使用 API 有什么好处?

由于开放银行业务,人们和公司可能会受益于开放银行 API(这基本上归结为增加创新)。 API 本身是必不可少的,因为它们使第三方提供商能够安全高效地访问金融机构的数据。 开放式银行 API 应该让新的金融科技服务更容易专注于提供出色的用户体验,因为它们可以依赖金融机构已经建立的坚实、基础的银行基础设施。