„Offen“ ist die neue Norm für die Zukunft des Bankwesens

Veröffentlicht: 2020-11-10„ Auf Open Banking zu reagieren, ist nicht verhandelbar.“

David Lindberg, CEO der UK Retail Bank

Wenn wir den Trend in den letzten Jahren sehen, hat ein stiller Spieler im Datenspiel, Anwendungsprogrammierschnittstellen (APIs) daran gearbeitet, die Art und Weise zu revolutionieren, wie zwei Systeme sicher miteinander interagieren können. Die Zunahme der Cloud-Akzeptanz und die erhöhte Netzwerkbandbreite haben sie relevanter gemacht als zuvor (ich weiß, dass Ihnen Postman und seine Bewertung in den Sinn gekommen sind!)

Banking ist ein ebenso altes Konzept wie der Handel, und heute interagieren wir täglich mit APIs, wissentlich oder unwissentlich. Open Banking ist ein Framework, das vollständig auf APIs basiert und das Potenzial hat, die Art und Weise, wie wir heute mit Bankdienstleistungen umgehen, zu verändern.

Wir haben uns entschieden, in diesem Artikel über Open Banking zu sprechen, da 74 % der Finanzinstitute Datenanalyse als die relevanteste Technologie für Investitionen ansehen (Quelle: PwC Global FinTech Report).

Der indische Markt ist derzeit darauf ausgerichtet, neue Möglichkeiten für ML- und KI-Anwendungsfälle zu eröffnen, wobei der Markt für Neo-Banken auf etwa 500 Millionen US-Dollar geschätzt wird und bis 2027 voraussichtlich 15.000 Millionen US-Dollar erreichen wird.

Wenn wir den Erfolg des Open-Banking-Frameworks bewerten wollen, sollten wir den Anwendungsfall von Plaid untersuchen, das 2012 gegründet wurde. Visa zahlte kürzlich 5,3 Milliarden US-Dollar für die Übernahme des Unternehmens, das die Verbindung von Finanz-Apps mit den Banken erleichtert, was eine große Zahl darstellt. Dasselbe gilt für das Imperium von Plaid, das heute mit mehr als 2.500 digitalen Finanzprodukten interagiert und mit derzeit mehr als 10.000 Entwicklern, die auf der Plaid-Plattform aufbauen.

Um die Frage zu beantworten, ob die Gelegenheit lukrativ genug ist oder nicht, werfen wir einen Blick auf ein paar Zahlen aus dem britischen Markt, der im Wesentlichen die Open-Banking-Revolution initiiert hat.

| 7,2 Mrd. Euro | 71% | 64% |

| Erwartete Einnahmemöglichkeiten durch Open Banking bis 2022 | der KMU werden es voraussichtlich bis 2022 übernehmen | der Erwachsenen werden voraussichtlich bis 2022 Adoptierer sein |

Quelle

Inhaltsverzeichnis

Was ist Open Banking im Wesentlichen?

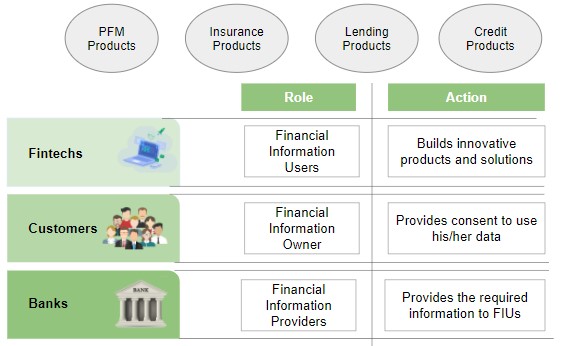

Open Banking ist ein Framework, in dem Banken und andere Institutionen Kundendaten öffnen und Transaktionen mithilfe von APIs erleichtern, wodurch Drittorganisationen neue Apps und Dienste erstellen können.

Das folgende Diagramm spricht deutlich über die verschiedenen Entitäten im Open Banking-Framework und wie APIs einer zustimmungsbasierten Architektur folgen, die den Kunden im Gegensatz zu Kreditauskunfteien, bei denen die Daten ohne Benutzerautorisierung abgerufen werden können, als autorisierte Autorität einsetzt:

Potenzielle Geschäftsanwendungsfälle für Open-Banking-Plattformen

Der Zugriff auf Benutzertransaktionsdaten und die Möglichkeit der Interaktion mit Kernbanksystemen ermöglichen es Finanz-Apps, intelligentere Anwendungsfälle in Bezug auf alles Geld zu erstellen.

Die folgende Tabelle fasst einige solcher Anwendungsfälle zusammen.

| Juristische Person | Beschreibung | Beispielanwendungsfälle |

| Persönlicher Finanzberater | Ermutigung der Benutzer zu besseren Einsparungen und Investitionen |

|

| Finanzielle Inklusion | Den Zugang zu Finanzdienstleistungen für diejenigen zu ermöglichen, die zuvor keinen Zugang dazu hatten |

|

| Verbesserte Prozesse | Automatisierung und Integration intelligenter Prozesse |

|

| Benutzerfreundlichkeit | Kundenbedarfsorientierte Produkte |

|

Vollständig digitale Banken

Vollständig digitale Banken sind die Einheiten, die die gesamte Palette von Dienstleistungen anbieten, die eine typische Bank anbietet, jedoch mit einer begrenzten (oder keinen) physischen Präsenz.

Die RBI wendet heute per Gesetz keine vollständig digitalen Banklizenzen an, aber Startups wie Jupiter, Neo, NiYo haben einen Ausweg gefunden, indem sie mit bereits bestehenden Banken zusammenarbeiten und Produkte unter Verwendung der APIs mit den Partnerbanken entwickeln.

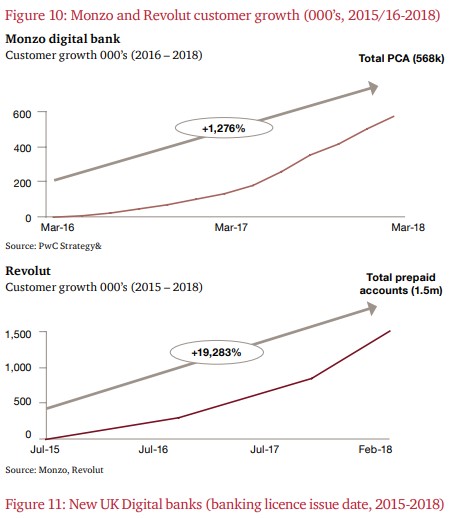

Monzo, NuBank & Revolut sind einige Namen, die man nicht übersehen darf, wenn man über Open Banking oder Neobanks spricht.

Tatsächlich eröffnen schätzungsweise 40.000 Menschen jede Woche ein Monzo-Konto.

Die folgenden zwei Grafiken zeigen das Wachstum in Bezug auf die Konten für Monzo und Revolut.

Quelle

NuBank, die 2015 in Brasilien gegründet wurde, verzeichnete kürzlich mehr als 25 Millionen und einen Wert von 10 Milliarden US-Dollar – gewann täglich 42.000 neue Kunden hinzu (Januar bis März 2020).

Interessanterweise kommen mehr als 80 % der NuBank-Kunden durch unbezahlte Empfehlungen.

Wo steht Indien in dieser Open-Banking-Revolution?

Indien ist der Bewegung im Vergleich zu unseren westlichen Kollegen vielleicht etwas später beigetreten, aber wir haben eine sehr starke Grundlage geschaffen, um jedes API-basierte Ökosystem zu ermöglichen.

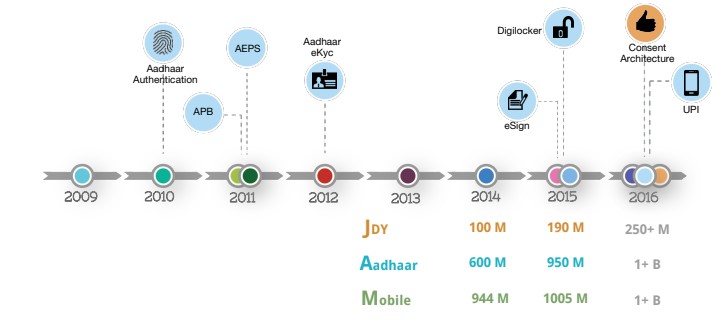

Die Bereitstellung einer digitalen Identität für mehr als eine Milliarde Menschen durch Aadhaar war der erste Schritt, dem UPI folgte, das zweifellos eine der robustesten und sichersten Zahlungslösungen ist, die auf einem API-Framework basiert.

Die folgende Folie zeigt das Wachstum von IndiaStack im Laufe der Jahre:

Quelle

Heute haben wir rund 1,26 Milliarden Inder in der Aadhaar-Datenbank registriert, und abgesehen von der Zentralbank gibt es mindestens 50 Unternehmen, die die App von UPI für ihre eigenen Geldbörsen nutzen. Im Juni 2020 hat UPI mehr als 1,3 Milliarden Finanztransaktionen verarbeitet, und derzeit wird die zugrunde liegende Technologie überarbeitet, um 1 Milliarde UPI-Transaktionen pro Tag zu unterstützen.

Quelle

Kommen wir zur Kernphilosophie des Open Banking: Das Framework Account Aggregator (AA) ist in Indien in aller Munde.

AA ermöglicht Benutzern von Finanzinformationen (z. B. Lending App) den Zugriff auf Kundendaten (mit Zustimmung) von Anbietern von Finanzinformationen (z. B. SBI) für verschiedene Dienste. Neben dem Bankwesen können auch Einrichtungen wie GST, Pensionskassen, Versicherungen, Investmentfonds usw. Teil des Rahmens sein. Die RBI hat bereits Lizenzen für alle Kategorien vergeben und wir könnten in den kommenden Monaten eine Übernahme und Verwendung sehen.

Was bedeutet es für uns?

Mit der Annahme dieser Frameworks werden sich bald neue Möglichkeiten im Bereich ML, KI, Cybersicherheit und Blockchain eröffnen. Mit dem sich verändernden Gesicht des Bankensektors in Indien, das Türen für neue Möglichkeiten öffnet, sind Sie jetzt an der Reihe, sich für die Zukunft vorzubereiten!

Verweise:

[1] digifingroup.com

[2] indiastack.org

[3] PwC Großbritannien

[4] Whitepaper von PwC und Open Data Institute

Fazit

Die Struktur des Data-Science-Programms soll es Ihnen erleichtern, ein echtes Talent im Bereich Data Science zu werden, was es einfacher macht, den besten Arbeitgeber auf dem Markt zu ergattern.

Wenn Sie neugierig sind, mehr über Data Science zu erfahren, schauen Sie sich das PG Diploma in Data Science von IIIT-B & upGrad an, das für Berufstätige entwickelt wurde und mehr als 10 Fallstudien und Projekte, praktische Workshops, Mentoring mit Branchenexperten, 1- on-1 mit Mentoren aus der Branche, mehr als 400 Stunden Lern- und Jobunterstützung bei Top-Unternehmen.

Was bedeutet Open Banking?

Open Banking wird sehr oft als „offene Bankdaten“ bezeichnet. Open Banking ist eine Banking-Praxis, bei der Drittanbieter von Finanzdienstleistungen über Anwendungsprogrammierschnittstellen (APIs) Zugriff auf Kundenbanking-, Transaktions- und andere Finanzdaten von Banken und bankfremden Finanzorganisationen erhalten. Open Banking ermöglicht es Benutzern, Finanzinstituten und Drittanbietern, Konten und Daten institutsübergreifend zu vernetzen, damit sie von Verbrauchern, Finanzinstituten und anderen Dienstleistern genutzt werden können. Open Banking entwickelt sich schnell zu einer wichtigen Innovationsquelle, die möglicherweise den Finanzsektor verändert.

Wie wird Data Science im Open Banking eingesetzt?

Wenn es um die Open-Banking-Bewegung geht, kann die Relevanz von Data Science im Finanzwesen nicht betont werden. Data Science legt fest, wie dieser Datenaustausch strukturiert ist, wie die Bedeutung der Daten standardisiert wird und wie Open-Banking-Systeme die Daten auswerten dürfen. Inzwischen haben künstliche Intelligenz und maschinelles Lernen verbessert und automatisiert, wie Dritte Schlussfolgerungen aus Daten ziehen und wie Finanzinstitute datengesteuerte Entscheidungen treffen.

Was ist der Vorteil der Verwendung von API im Open Banking?

Dank Open Banking können Menschen und Unternehmen von Open Banking APIs profitieren (was im Wesentlichen auf mehr Innovation hinausläuft). APIs sind an und für sich unerlässlich, weil sie Drittanbietern einen sicheren und effizienten Zugriff auf Daten von Finanzinstituten ermöglichen. Open-Banking-APIs sollten es neuen Fintech-Diensten erleichtern, sich auf die Bereitstellung einer fantastischen Benutzererfahrung zu konzentrieren, da sie sich auf die solide, grundlegende Banking-Infrastruktur verlassen können, die Finanzinstitute bereits aufgebaut haben.