為什麼音樂版稅是有吸引力的資產類別

已發表: 2022-03-11在本文中,我們將深入探討音樂產業的投資方,並探討在當前市場環境下,音樂版稅為何被視為具有吸引力的資產類別,積極的投資者如何增加其音樂 IP 的價值,以及什麼在考慮投資時要注意。

為什麼音樂版稅被認為是有吸引力的資產類別?

“我想每個人都意識到出版目錄是可以融資的資產,就像一座建築物。 投資銀行對未來 10 年流媒體訂閱者數量的預測非同尋常。 所以投資銀行家、對沖基金、私募股權——他們都將其視為一種資產類別。” — Martin Bandier,索尼/ATV 音樂出版公司前首席執行官兼董事長

流媒體的穩定性

流媒體為音樂版稅現金流帶來了更大的穩定性。 正如我們所討論的音樂產業現狀,在經歷了 15 年因盜版和實體專輯下滑而導致的下滑之後,數字流媒體推動了全球錄製音樂收入的增長。 現在對擁有音樂 IP 資產以及從中獲得的版稅收入有了更大的信心。

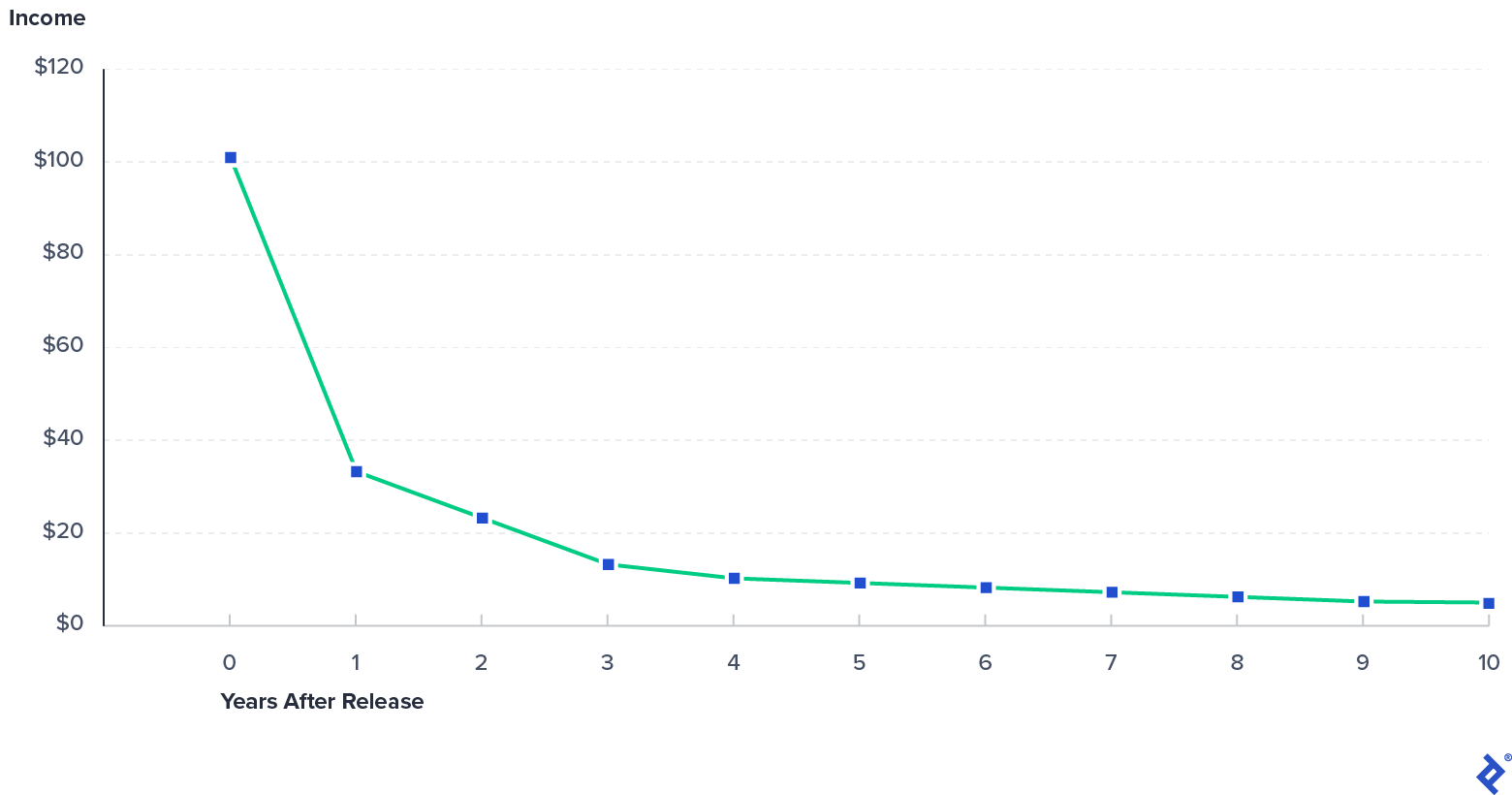

在歌曲層面,新音樂版稅收入通常在發行後 3-12 個月達到最高收入。 然後收入在接下來的 5-10 年內下降。 此時,剩餘的收入“尾巴”經常反彈,但此後保持相對穩定。

一首歌的假設收入

舉一個突出流媒體增長影響的真實例子,讓我們看一下詞曲作者表演版稅收入的目錄。 該目錄包括對嘻哈歌曲的興趣,包括對 Jay-Z 獲得格萊美獎的“Empire State of Mind”的部分興趣,該歌曲通過版稅交易平台出售,這是一個購買和出售版稅的在線市場。

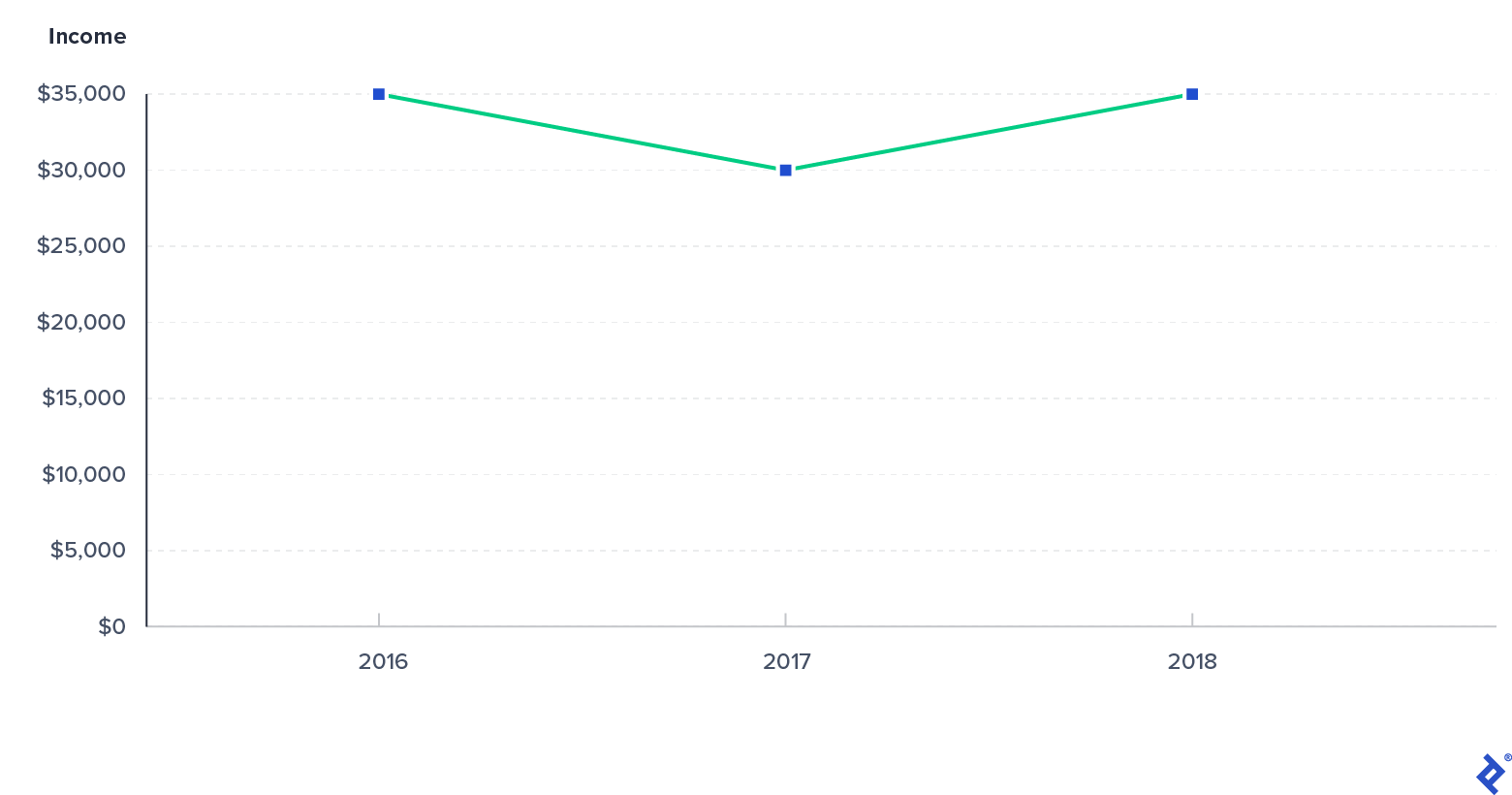

來自樣本作曲家目錄的表演版稅

該目錄包含 2001 年至 2009 年間發行的歌曲,收入加權平均發行年份為 2009 年。Royalty Exchange 提供了從 2015 年第四季度開始的三年目錄收入數據,因此我們正在分析發行後 7-9 年(即典型的“尾巴”)。 正如您在圖表中看到的,該目錄的年現金流量每年在 30,000 美元左右波動。 就像流媒體正在推動音樂行業增長一樣,該目錄的流媒體收入在銷售前的 12 個月期間增長了 33%,支持了該目錄的現金流穩定性。 同樣,每個目錄都有不同的特徵,但總的來說,流媒體有助於抵消其他格式的收入下降,例如下載和實體(例如 CD 和黑膠唱片)銷售。 更高的收入穩定性讓音樂 IP 投資者對資產類別更有信心。

經常性收入潛力

音樂版稅是經常性收入的來源。 音樂版稅收入由幾個不同的分銷商收取,收入定期支付給音樂知識產權持有人。 對於尋找可預測收入來源的投資者來說,經常性付款是可取的,通常在房地產等資產類別中找到。

在低利率和低股息的世界中獲得收益

音樂版稅通常具有誘人的收益。 在當前的市場環境下,投資者正在尋找機會以現金賺取收益,而不會失去本金的高風險。 例如,截至 2020 年 9 月:

- 美國10年期國債收益率為0.7%。

- 標準普爾 500 指數的股息收益率為 1.8%。

- 先鋒高收益公司債券 (VWEHX) 收益率為 3.9%。

在這種情況下,音樂版稅通常看起來像是一個相對有吸引力的資產類別。 對於類似的 2020 年數據,以下示例成立:

- 版稅交易所報告稱,在其平台上銷售的目錄的平均年化投資回報率超過 12%。

- Hipgnosis Songs Fund (SONG) 的股息收益率為 4.3%。

- Mills Music Trust (MMTRS) 的股息收益率為 9.6%。

同時,重要的是要記住,音樂版稅收入是波動的,不是固定的。 正如我們已經討論過的,一首歌的音樂版稅現金流通常會隨著時間的推移而下降。 換言之,過去 12 個月的特許權使用費收入並不一定意味著未來 12 個月的收入將相等或更高。 稍後我們將在討論投資音樂 IP 的潛在陷阱時更多地介紹這一動態。

與經濟活動相關性低

從歷史上看,音樂支出與更廣泛的經濟活動幾乎沒有相關性。 從《音樂產業狀況》中可以看出,在 COVID-19 大流行期間,音樂支出及其相關版稅相對於其他行業保持良好。 從歷史上看,錄製的音樂和音樂出版數據都與更廣泛的支出活動沒有明顯的相關性。 在下面的圖表中,高盛通過比較唱片音樂行業由於盜版及其隨後的流媒體驅動的反彈與個人消費支出 (PCE) 的 15 年下滑,強調了這種缺乏相關性。根據高盛的“空中音樂”報告,自 2016 年以來,錄製音樂的支出增長超過 PCE 的 2.4 倍。

唱片音樂支出與個人消費支出 (PCE) 的低相關性:1994-2019

音樂出版收入在經濟周期中更具彈性。 正如我在之前的文章中所討論的,CISAC 收集數據在大蕭條期間顯示出穩定增長。

公共股票市場提供了一些音樂 IP 資產與更廣泛市場的關係示例。 Mills Music Trust(股票代碼:MMTRS)的 beta 值為 -0.65,表明 MMTRS 通常與市場相反。 Hipgnosis Songs Fund(股票代碼:SONG-GB)的貝塔係數為 0.21,表明波動性遠低於大盤。

穩定性、經常性收入、有吸引力的相對收益率以及歷史上與更廣泛的經濟波動的相關性較低,這使得音樂版稅成為對投資者有吸引力的資產類別。

活躍投資者提升音樂IP價值的主要槓桿是什麼?

除了以上原因,音樂IP的投資人其實可以努力提升自己的投資價值。 積極的投資者使用三個主要槓桿來增加價值:

1) 培養創作新音樂IP的表演藝術家和詞曲作者。 傳統唱片公司和音樂出版商花費大量時間和資金尋找有才華的表演藝術家和詞曲作者,然後幫助他們創造和營銷新的音樂 IP。

2) 為現有音樂 IP 尋找創意授權機會。 有能力授權其音樂 IP 的唱片公司、出版商和版稅基金將通過在電影、電視、廣告、翻唱歌曲和視頻遊戲中尋找新的授權機會來“運作”他們現有的歌曲目錄。

3) 降低特許權使用費的成本和支付時間。 從最終消費者到音樂知識產權所有者的資金流向很複雜,通常涉及許多“中間人”,例如收藏協會和代理機構。 這些收藏家和權利人之間的付款時間可能需要 6-12 個月,甚至更長。 有能力管理其歌曲目錄的唱片公司、出版商和版稅基金將尋求最大限度地減少這些成本和付款之間的時間差,以最大限度地增加股東可用的現金流。

投資音樂時需要考慮哪些潛在陷阱?

在投資音樂 IP 資產時,有許多潛在的陷阱需要考慮。 我們將把這些風險縮小到我們認為在獲得創收音樂 IP 時最重要的風險。 值得注意的是,我們沒有考慮尋找和發展新藝術家和詞曲作者的風險。

估值風險

在購買音樂 IP 資產時,您總是有可能多付錢。 例如,如前所述,音樂版稅收入通常在發行後的前幾年迅速下降,然後在第 10 年及以後趨於平穩。 如果您為平均一年前的歌曲目錄支付了去年的 8 倍現金流,那麼如果現金流遵循典型的衰減路徑,那麼在第 2 年 12.5% 的收益率可能會低得多。 另一方面,如果您為 15 年曆史且收入穩定的目錄支付 8 倍的價格,那麼在其他條件相同的情況下,未來 12.5% 的收益率可能會更加穩定。

音樂行業記者 Cherie Hu 發表了一篇關於 Hipgnosis 的文章,其中涵蓋了該公司與其目錄年齡相關的平均收購倍數,她在其中指出,“我採訪的多個消息來源擔心,這種成熟組合在長期內難以產生回報Hipgnosis 對投資者來說是有希望的,特別是考慮到該基金為其收購支付的 13.9 倍倍數。” 目錄年齡只是音樂 IP 估值需要考慮的重要因素之一。 其他一些包括版稅類型、流派、歌曲收入多樣化和終止權。 總之,支付合理的價格對於產生可觀的回報至關重要。

交易對手風險

進行必要的法律調查以驗證所有權鏈並確認賣方擁有他們聲稱的東西是很重要的。 一些可能增加交易複雜性的特殊考慮因素包括對賣方資產的留置權、破產、離婚和遺產。

技術風險

Napster 在 2000 年代擾亂了音樂行業,導致唱片音樂行業長達 15 年的衰落。 智能手機和流媒體的普及扭轉了這一趨勢,並幫助該行業恢復增長。 無論好壞,技術創新都會對音樂版稅產生重大影響。

監管風險

許多音樂版稅費率,特別是與音樂作品版權相關的費率,都受到監管。 雖然最近的大多數特許權使用費決定對音樂 IP 權利人來說都是積極的,但未來的費率變化可能會對音樂 IP 的現金流產生重大影響。

通脹風險

大多數類型的音樂版稅不會立即對價格上漲做出反應。 正如所討論的,許多特許權使用費是通過為多年期設置的費率結構來調節的。 在他們 2011 年的研究論文中,教授 Peter Alhadeff 和 Caz McChrystal 指出,受監管的美國物理機械特許權使用費支付給美國的詞曲作者和出版商“自 1976 年以來一直在穩步貶值,以應對通貨膨脹”。 同時,不受監管的特許權使用費通常持續一年以上。 與此同時,流媒體服務,如 Spotify,並沒有專注於提高消費者的價格,導致每用戶的平均收入和每流媒體的版稅率隨著時間的推移而下降。 簡而言之,至少在短期內,通脹的突然上升不太可能反映在音樂版稅上。

如何投資音樂IP?

投資音樂 IP 資產的三種方式:

- 唱片公司和出版商

- 音樂版稅基金

- 直接購買音樂IP資產

唱片公司和出版商

傳統唱片公司和出版商很難獲得直接投資,因為大多數是較大的企業集團(例如,索尼、環球、BMG)的一部分,或者是私人擁有的(例如,協和音樂)。 然而,更多的傳統唱片公司和出版商正在上市。 華納音樂集團於 2020 年 6 月為其 IPO 定價,維旺迪宣布其子公司環球音樂集團計劃在 2023 年或更早之前進行 IPO。

版稅基金

音樂版稅基金主要是私人的,但也有少數是公共的。 Hipgnosis Songs Fund 和 Mills Music Trust 是上市公司的兩個例子,它們擁有音樂版稅的權益,並將扣除費用後的大部分可用現金流分配給股東。 在私募市場,三葉草資本最近關閉了一隻專注於音樂和其他內容 IP 的 4 億美元基金。 Round Hill Music 曾提到,它目前正在為其第三個音樂 IP 基金籌款。 但是,這些私人特許權使用費基金通常具有可觀的最低投資額(5 美元以上),這意味著它們的目標投資者是機構和超高淨值投資者。

直接購買音樂IP

音樂 IP 的直接購買發生在私人市場。 在線市場平台,例如版稅交換,正在使普通投資者更容易獲得音樂 IP 資產的直接所有權。 版稅交易所提供較小的交易規模,從 5000 美元到不到 100 萬美元不等,還提供對歌曲目錄的被動興趣,因此投資者只收集正在進行的分配,就像你坐下來等待收集的“郵箱錢” . 然而,投資者需要做一些工作來正確評估目錄,而不是依賴(和支付)唱片公司、出版商或音樂版稅基金的經理來做這件事。

音樂 IP:穩定性、經常性收入、可觀的收益和相關性收益

簡而言之,鑑於更高的穩定性、經常性收入、有吸引力的相對收益率以及與更廣泛的市場缺乏相關性,許多人認為音樂 IP 投資具有吸引力。 有興趣的投資者有多種方式來接觸這一令人興奮的資產類別,但在這樣做之前,應該認真考慮他們在投資規模、流動性、增長與股息收益率以及主動或被動所有權方面的偏好。