2020 年私募股權狀況

已發表: 2022-03-112020年全球私募股權狀況復雜,主要是由於第二季度以來經濟活動急劇收縮。 專家預計,一場曠日持久的衰退將導致經濟在 2021 年和 2022 年緩慢反彈。消費者收入受到嚴重影響,許多企業處於崩潰的邊緣。 在這個非常時期,私募股權基金面臨的主要挑戰是什麼?

自 2008 年金融危機以來,私募股權一直在發展

在金融危機後的上一次經濟衰退期間,隨著資產估值的下降,私募股權基金無法利用購買機會。 然而,目前的情況根本不同。 2007-09 年,金融部門過度冒險導致實體經濟出現信貸緊縮。 然而,在 2020 年,消費者需求已經枯竭,導致經濟受到基於需求的衝擊。 私募股權基金的影響來自其投資組合,而非過度槓桿和臭名昭著的“再融資懸崖”。

自上次危機以來,該行業已經發展。 基金規模擴大,並吸引了新的、更成熟的投資者,他們增強了抵禦經濟衰退的能力。 與此同時,多年的擴張性貨幣政策以及隨之而來的對收益率的追求,為該行業提供了前所未有的可用資金,即所謂的“乾粉”,進而推高了對目標公司的需求。 資產競爭加劇已將估值推至非常高的水平,從而增加了基金及其投資組合公司對有效投資組合管理和效率的需求。 最後,隨著私人信貸基金、風險投資基金和不良基金的出現,整個行業已經擴大和成熟,可以支持處於不同階段和不同財務狀況的公司。 成熟度的提高推動了更多傳統私募股權投資者的紀律性、卓越性和行業專業化。 鑑於這種深刻的行業演變、監管的加強、宏觀經濟的不確定性以及多年來的低利率和低收益率,私募股權行業將如何表現?

有一點很清楚 - 能夠發揮卓越運營和財務能力並為快速轉型而設立的基金不僅能夠抵禦逆風,而且能夠迅速利用危機自然產生的機會。 靈活性和嚴謹性將是私募股權行業成功的關鍵決定因素。 出於這個原因,我們將更多地關注宏觀趨勢而不是數值分析——從異常值進行預測並不能提供未來趨勢的信息。

在 COVID-19 之前,行業期待什麼?

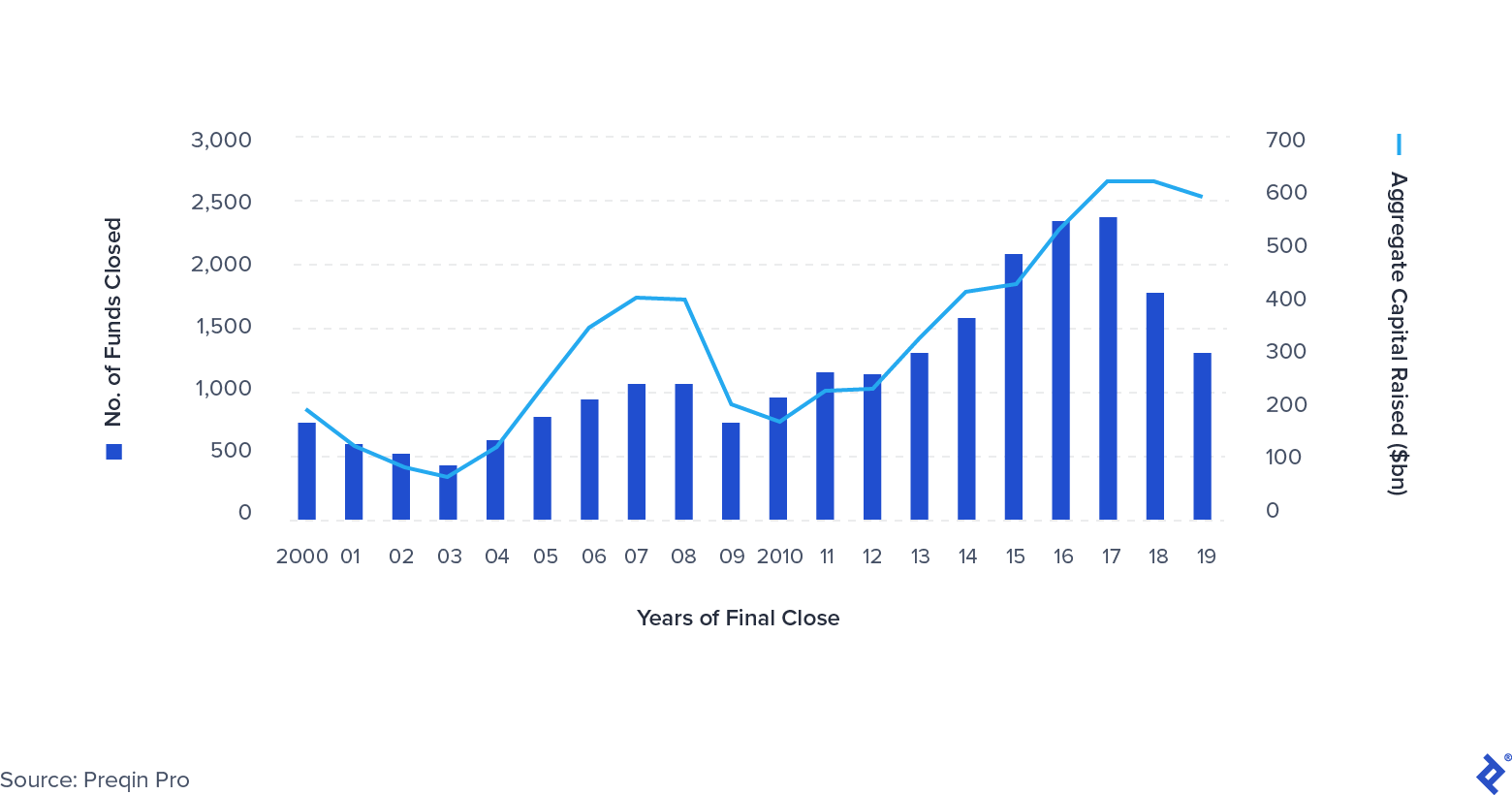

在 COVID-19 之前,PE 出現了一些明顯的趨勢。 基金規模越來越大,出現了所謂的“大型基金”——平均基金規模已超過 10 億美元。 退出的總數下降,特別是通過 IPO 和二級(從一個私募股權基金出售給另一個)執行的退出。 另一個明顯的趨勢是整合。 越來越少的公司吸引了越來越多的有限合夥人部署的資本——贏家是阿波羅、KKR、鉑金股權和華平投資等公司。 籌集的資金數量仍接近歷史高位,加大了資金有效部署乾粉的壓力。

2000-2019 年全球私募股權融資

經濟衰退已成定局

隨著 2020 年的臨近,金融界的許多人已經為全球地緣政治緊張局勢、英國脫歐的影響以及中國增長放緩所引發的衰退做準備。 但是,很少有人為 COVID-19 帶來的任何規模做好準備。 私募股權投資者已開始相應調整其行為,2019 年交易總數有所下降。然而,由於前幾年籌集的大量資金帶來的投資壓力增加,這種放緩略有抵消。 總而言之,這些情況給業績帶來壓力,迫使基金專注於財務和卓越運營以維持回報。

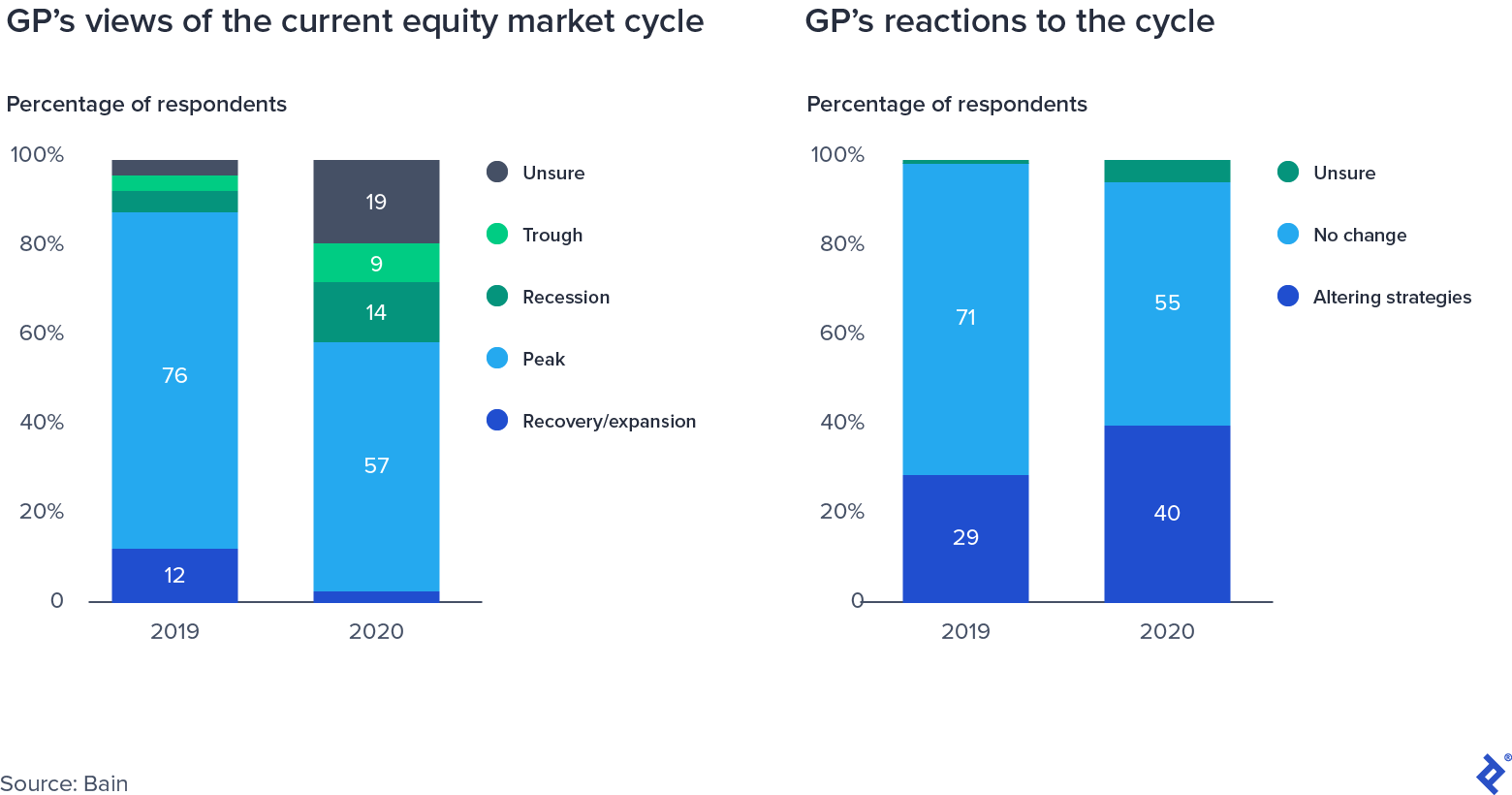

GP對股票市場週期的調查回應

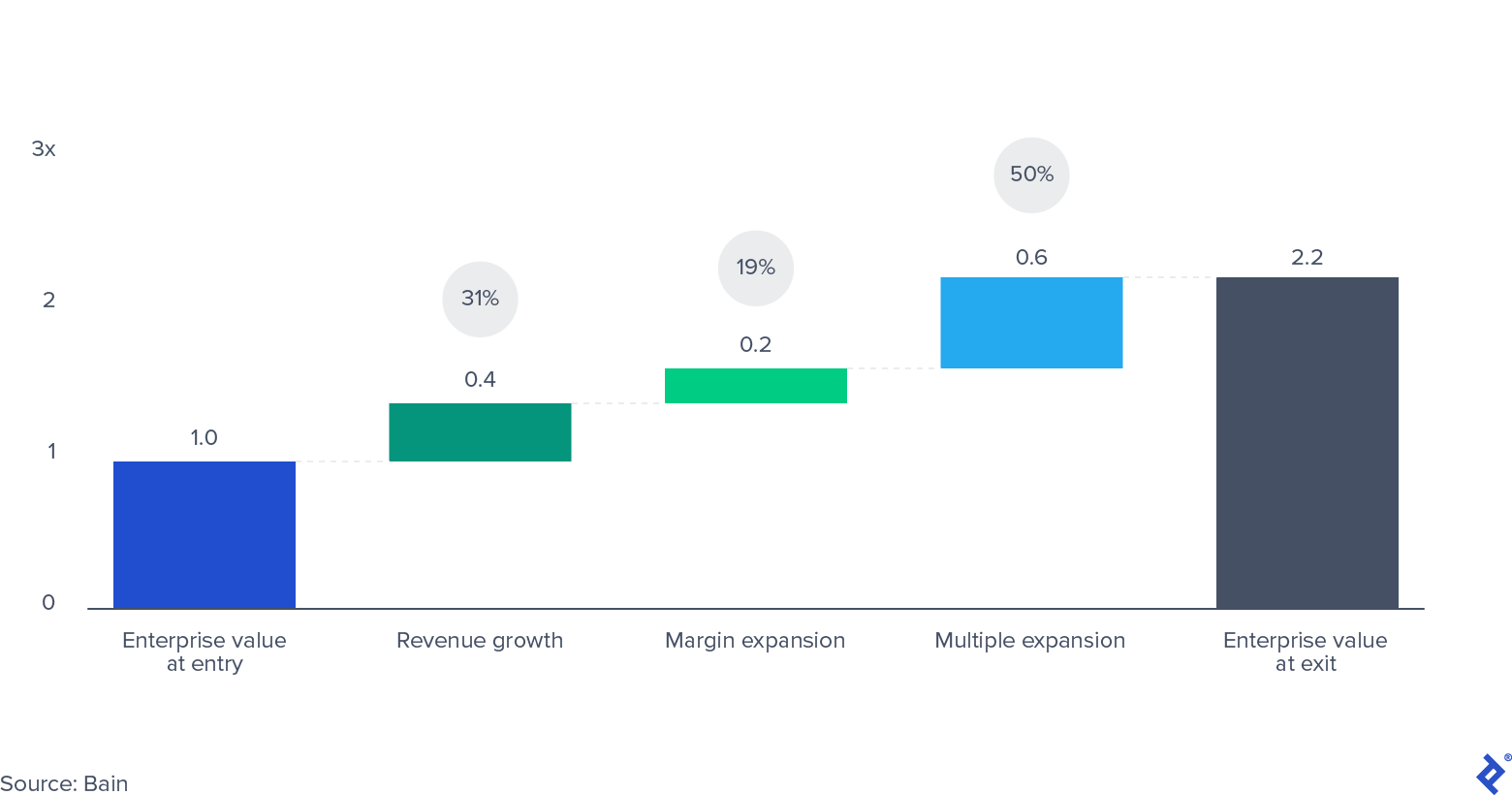

交易倍數不斷增加,並有望創下歷史新高

高交易估值倍數對私募股權基金來說是一把雙刃劍。 從積極的方面來看,它們對投資組合中已經存在的公司的價值產生了積極影響,維持了按市值計價的估值,並為有利可圖的退出創造了肥沃的環境。 貝恩收集的數據表明,在過去 10 年中,私募股權基金為其投資者創造的全部價值中,多重擴張占了一半。

2010-2019 年美國和西歐收購的匯總企業價值

然而,另一方面是,以更高估值(因此更高倍數)進入的交易在其初始標記上升值的機會要低得多。 這為基金留下了兩個回報槓桿:收入增長和 EBITDA 利潤率擴張(換句話說,提高運營效率和降低成本)。 隨著經濟衰退阻礙收入增長,利潤率擴張和效率提高成為管理團隊關注的焦點。 就在 2020 年第二季度,交易倍數有望達到危機後的高位。

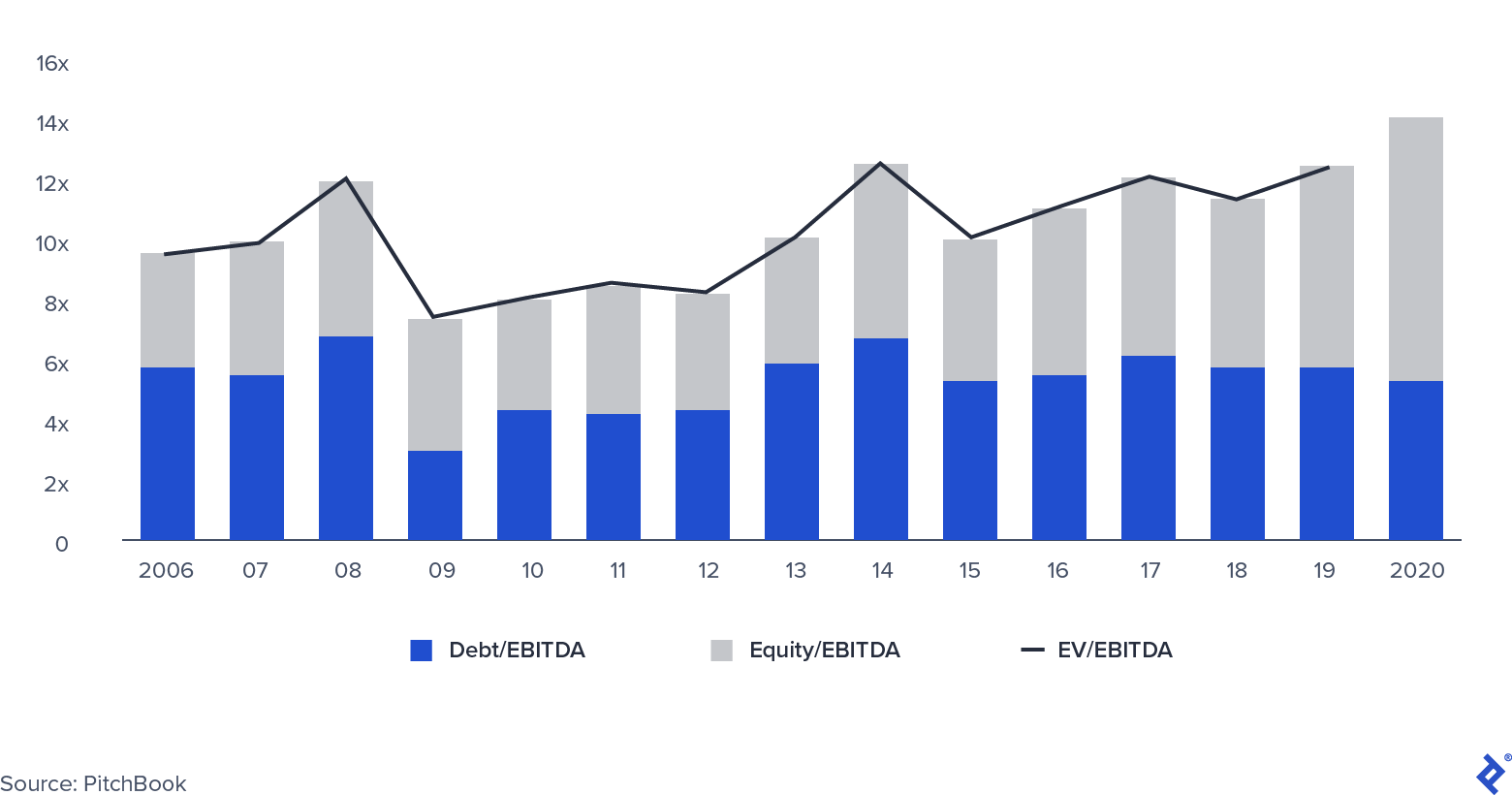

中值 PE EV/EBITDA 倍數

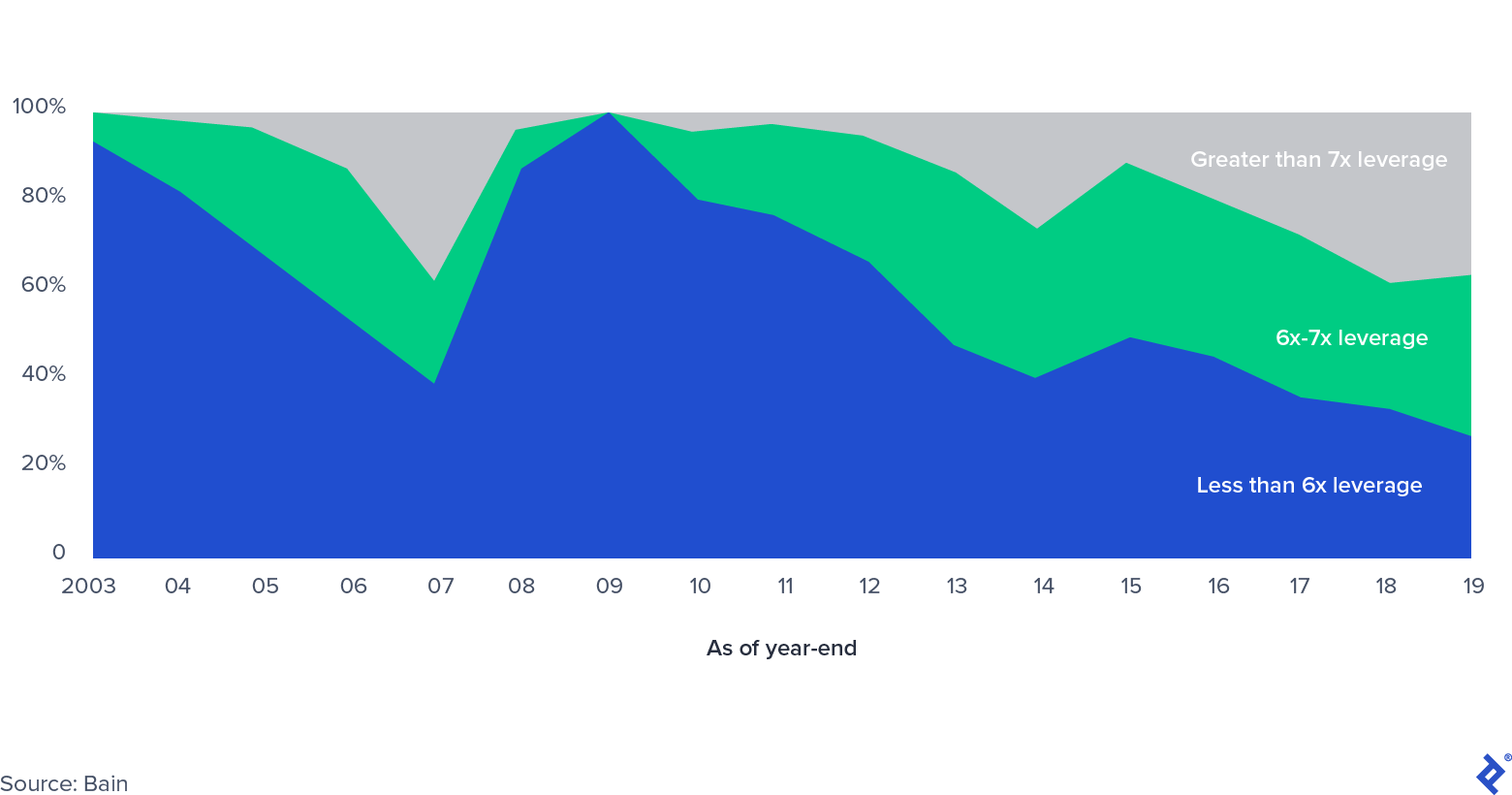

槓桿呢?

美國槓桿收購市場份額,按槓桿水平

隨著交易倍數的增加,每筆交易的槓桿率也在增加,已超過金融危機前的水平。 當時,人們擔心所謂的再融資懸崖,即隨著銀團貸款市場陷入停頓,銀行面臨巨大的資產負債表限制,大量槓桿收購 (LBO) 債務即將到期。 私人市場的新發展——私人債務基金的出現——緩解了該行業的壓力,為槓桿收購發起人提供了獲得信貸的新途徑。 隨著銀行被迫降低其資產負債表的風險,私人信貸市場開始嶄露頭角,私人市場投資者通過信貸工具介入,通常與私人股本基金處於同一保護傘之下。 自 2019 年管理資產超過 8000 億美元以來,該市場一直保持強勁增長。

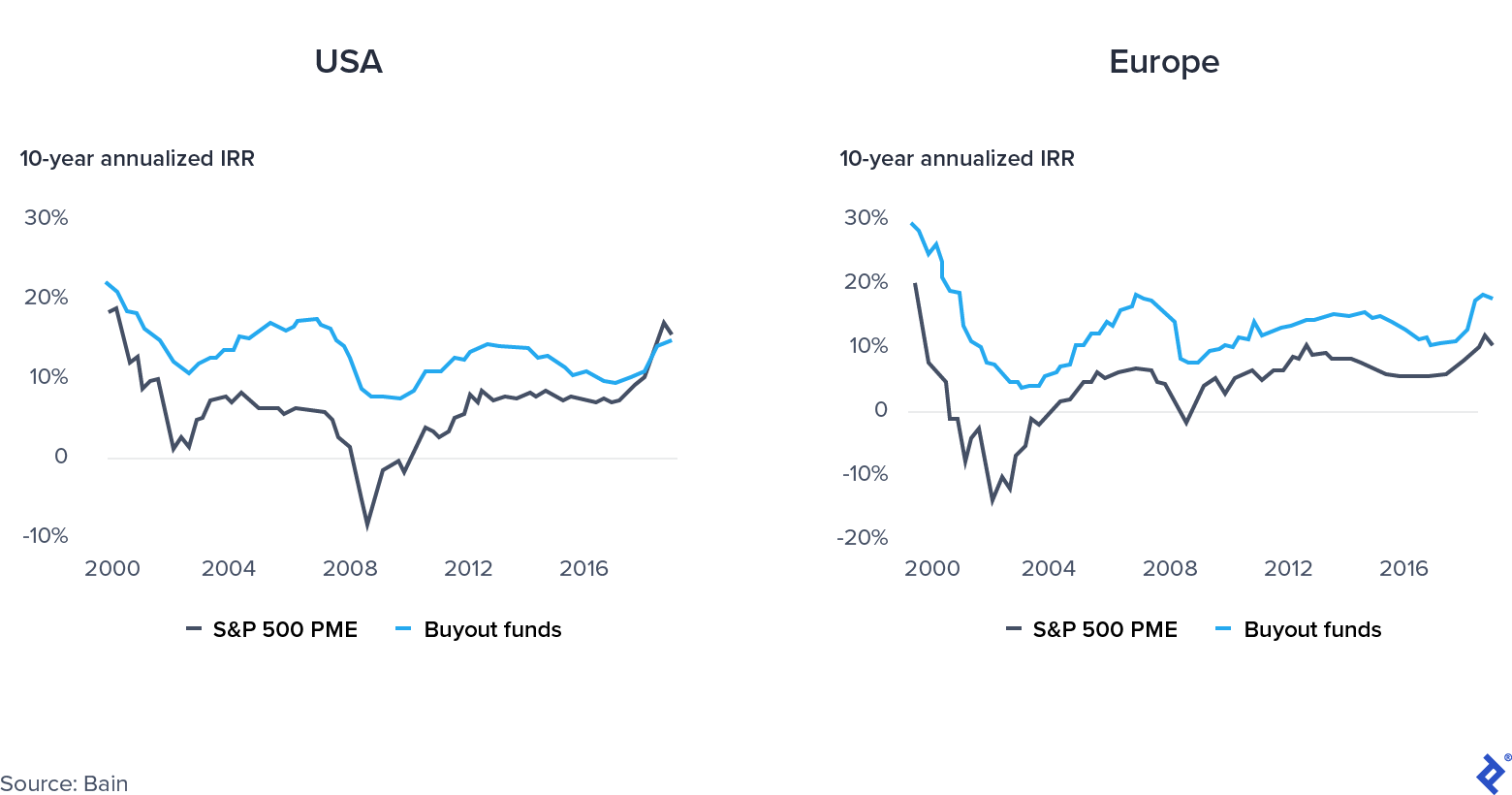

公共或私募股權:在哪裡投資?

2019 年的私募股權回報與美國公開市場的回報基本相同。 業績不佳給基金帶來了額外的壓力。

公共與私人市場趨同

這種趨勢背後的原因是什麼?

- 在該地區政治不穩定的推動下,從歐洲公開市場的多頭基金轉向優質基金。

- 對“舊經濟”行業的 PE 敞口過多,而科技股的持續上漲提振了標準普爾 500 指數。

- 高估值 PE 投資難以實現高 IRR 表現。

私募股權現在會發生什麼?

準備靈活運作、有效支持其投資組合公司、戰略性地選擇投資行業、利用貨幣和財政寬鬆政策以及倍數下降的私募股權基金將為成功做好準備,或者至少增強其韌性。

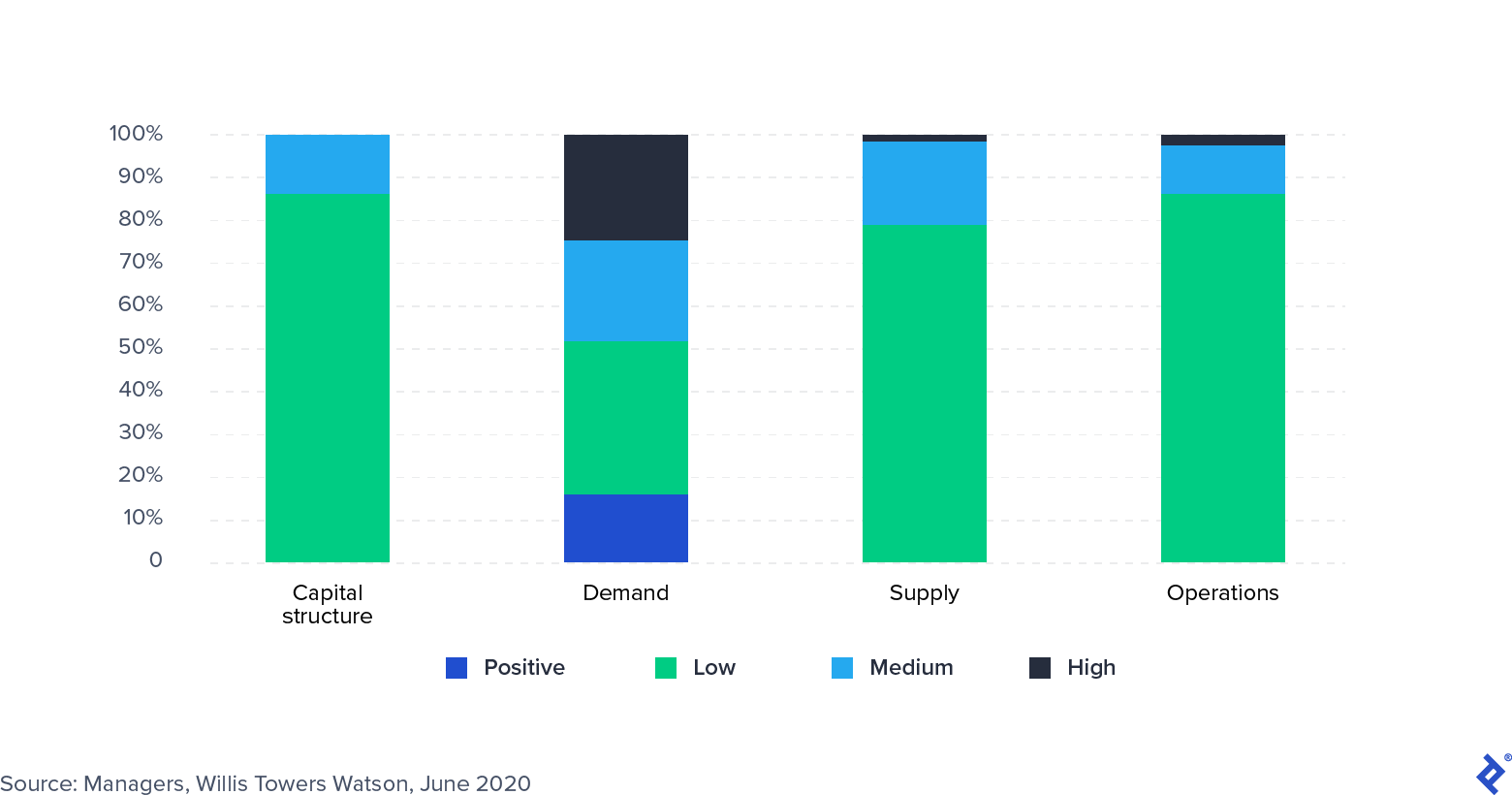

大流行是供給衝擊還是需求衝擊?

需求和供應衝擊在本質上是完全不同的。 供應衝擊是一種意外事件,會在任一方向影響商品或商品的供應,例如供應和分銷鏈的中斷。 另一方面,需求衝擊是需求方的變化(自然災害或恐怖襲擊就是很好的例子)。

COVID-19 是獨一無二的,因為它同時造成了需求和供應衝擊。 對產能較低的貨物和工廠的流動限制影響了供應方,而封鎖和廣泛的失業影響了需求。 加州大學洛杉磯分校的經濟學家 David Baqaee 和哈佛大學的 Emmanuel Farhi 表示:“供應和需求的減少都會降低實際 GDP。 然而,對於政策制定者來說,將需求短缺與供應限制區分開來很重要,因為它們需要不同的補救措施。”

任何一方的補救措施都可能加劇另一方的問題。 例如,降低利率以刺激需求可能會導致供應方面的問題,包括短缺和通貨膨脹。

這是否意味著沒有機會?

儘管前景黯淡,但當前的危機也帶來了巨大的機遇。 各國政府正在大力干預並在供需兩方面以不同方式支持經濟:例如,一方面是歐盟的複蘇基金,另一方面是休假和刺激計劃。 矛盾的是,財政和貨幣寬鬆的獨特結合正在為投資機會和支持投資組合公司創造一個令人興奮的窗口。

在投資方面,具備足夠的交易採購能力和足夠的干粉的基金能夠收購突然陷入困境並尋求注資的公司,包括尋求私有化的上市公司或尋找非上市公司買家的企業集團。戰略業務線。 此外,私募股權基金有資源支持投資組合公司提高運營效率(私募股權公司極大地提高了運營能力,在短短五年內將運營合作夥伴的數量增加了 30%)。 他們可以幫助公司的其他領域包括:

- 在信用事件發生時導航債務重組過程

- 協助申請政府援助計劃

- 在有限合夥協議允許的情況下通過資本部署

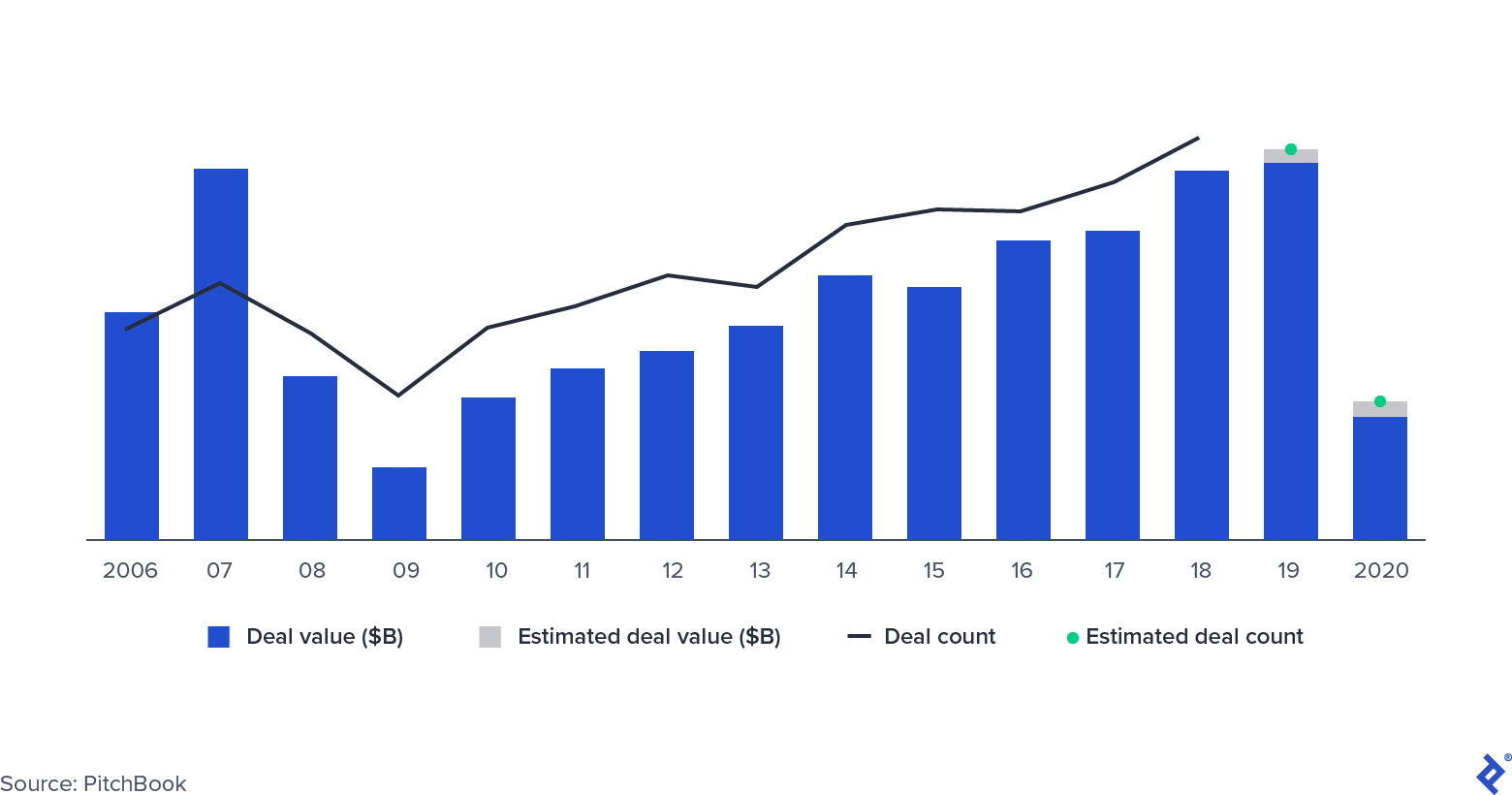

還發生了哪些交易?

私募股權交易活動

在全球金融危機期間,交易活動減少了一半,並在 2020 年上半年遵循了類似的軌跡。這一次有幾個因素可以緩解跌幅,儘管之前談判的許多交易目前都處於擱置狀態。 美國的一些 PE 經理已經援引了 MAC(實質性不利變化)條款,這是併購合同的標準特徵。 MAC(或 MAE,重大不利影響)條款在發生顯著降低公司估值的事件時保護買家,使他們能夠退出交易。 從歷史上看,美國的法院很少站在買家一邊。 儘管如此,調用該條款可能會延遲交易。 兩個突出的例子是 Carlyle 和 GIC 對 American Express Global Business Travel 的收購,以及 L Brands 和 Sycamore Partners 之間因維多利亞的秘密而被取消的交易。

一些交易成功執行,其中許多是私募股權投資 (PIPE) 交易:PE 基金收購上市公司股權、佔據董事會席位並規劃未來戰略的交易。 Apollo 和 Silver Lake 在 4 月以 32 億美元投資 Expedia 時做到了這一點,其中 20 億美元是債務,12 億美元是股權。

投資組合公司的表現如何?

並非所有行業都以同樣的方式感受到了 COVID-19 中斷的影響。 例如,軟件公司繼續擁有豐厚的回報,而旅遊和酒店業尤其感受到了危機的力量,因為消費者改變了行為並留在家中。

私募股權基金有不同的策略來幫助投資組合公司。 他們可以將它們轉向增長,在業務放緩的時期用資本維持它們,或者通過重組過程提供幫助。

加強不斷增長的業務領域尤其適合那些在遭受苦難的行業中運營並為行為因大流行而改變的客戶提供服務的公司,這些客戶的行為可能會永久改變。 例如,總部位於倫敦的專門從事餐廳外賣的獨角獸 Deliveroo 已在幽靈廚房(專門從事外賣的偏遠地區)投入巨資,從而使公司能夠利用在家中就餐的轉變。

休眠可能是其他人的最佳選擇,例如酒店業(68% 的酒店目前使用不到 50% 的員工)和健身行業。 由於私募股權擁有的公司(大部分)不符合薪資保護計劃的資格,因此公司可以通過支持具有後續資金的公司進行干預。

最後,對於一些公司,尤其是零售行業的公司,除了重組可能沒有其他可行的選擇。 通常,公司會首先申請第 11 章,然後重新談判其債務並對其運營進行合理化。 最近的一些備受矚目的例子是 Neiman Marcus 和 J.Crew。

私募股權公司已經降低了投資組合的估值(並非全部都在同一程度上),並且更有可能將資產持有更長時間,避免被迫退出。 一旦解決了流動性和契約等直接問題,投資者的注意力就會轉移到解決供應管理、勞動力和長期價值創造方面的問題。

調查:COVID-19 對投資組合公司的影響

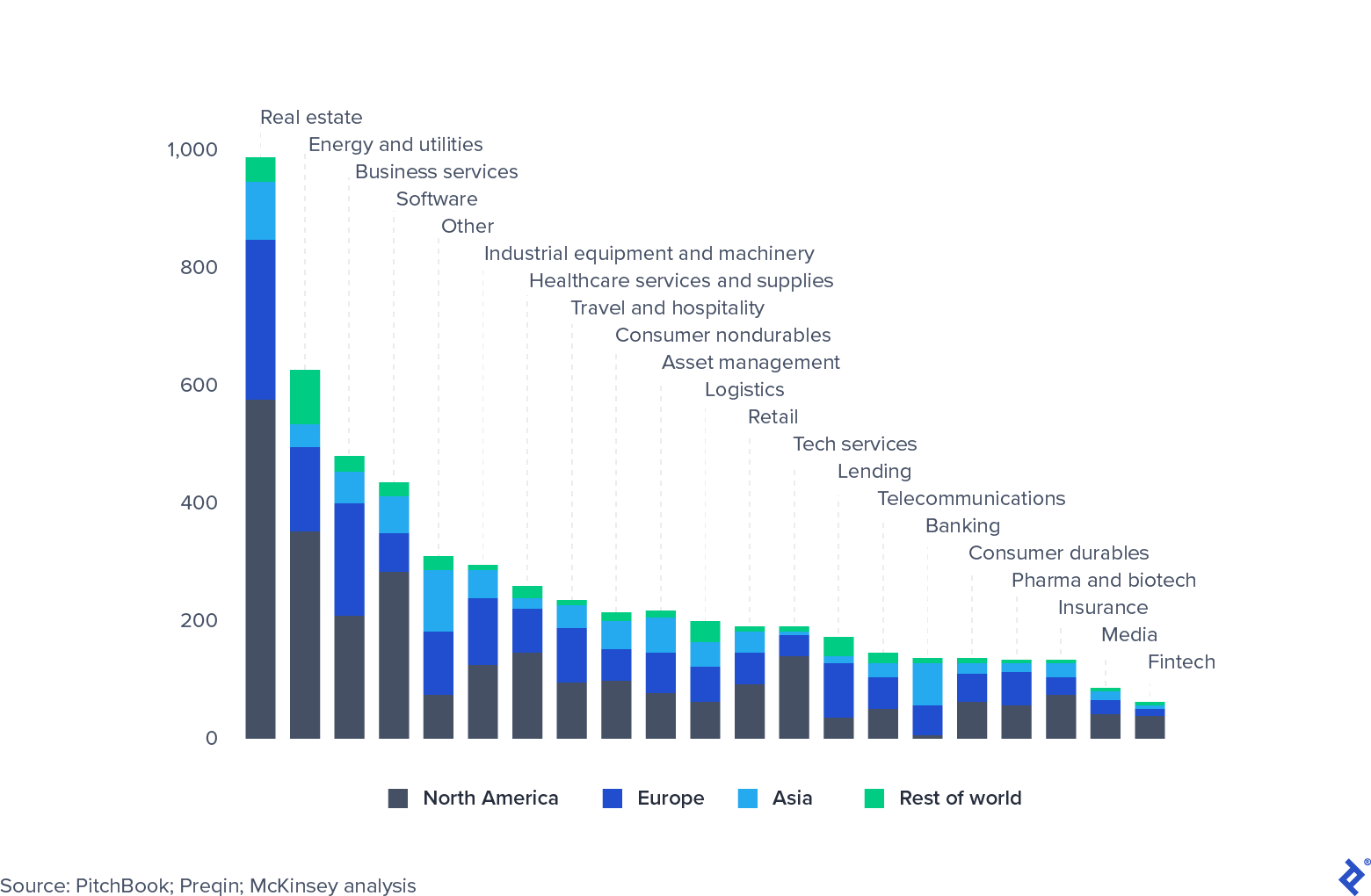

私募股權基金行業集中度高

私募股權基金的行業風險敞口很大。 到目前為止,房地產是最大的風險敞口,因為它受到當前經濟低迷的嚴重影響。 然而,並非所有行業都以同樣的方式遭受損失。 軟件和技術的表現令人難以置信,尤其是那些支持遠程工作和生產力管理的公司。 許多私募股權公司已開始更密切地關注該行業並增加配置。 或者,基金正在尋找機會購買受到嚴重影響的行業的廉價資產,例如旅遊(Expedia 的再融資就是一個很好的例子)。

全球私募股權資產管理規模,2020 年 3 月 31 日,十億美元

隨著倍數預期暴跌,PE可以趕上公開市場

2019 年,私募股權回報壓縮並追隨公開股權市場。 儘管這並沒有阻止有限合夥人、家族辦公室和主權財富基金向該行業分配資金,但它確實增加了管理者為其昂貴的費用結構辯護的壓力。 私募股權基金可以做些什麼來對抗這種回報壓縮和趨同?

- 資金可以縮減到當地市場,並利用公共政策的激勵措施來支持經濟。

- 資金可以增加部門專業化。 對於較小的基金來說,這是一個特別有吸引力的策略,它們無論如何都在與財力雄厚的大型基金競爭交易。 成為利基專家很可能成為流行的戰略支點。

- 基金可以在其投資組合中發揮 EBITDA 利潤率提高的槓桿作用。 對於新基金和有大量資金部署的基金,重點應放在建立靈活性和在“好交易”出現時有效使用乾粉,從而降低其投資組合的平均進入利潤率。

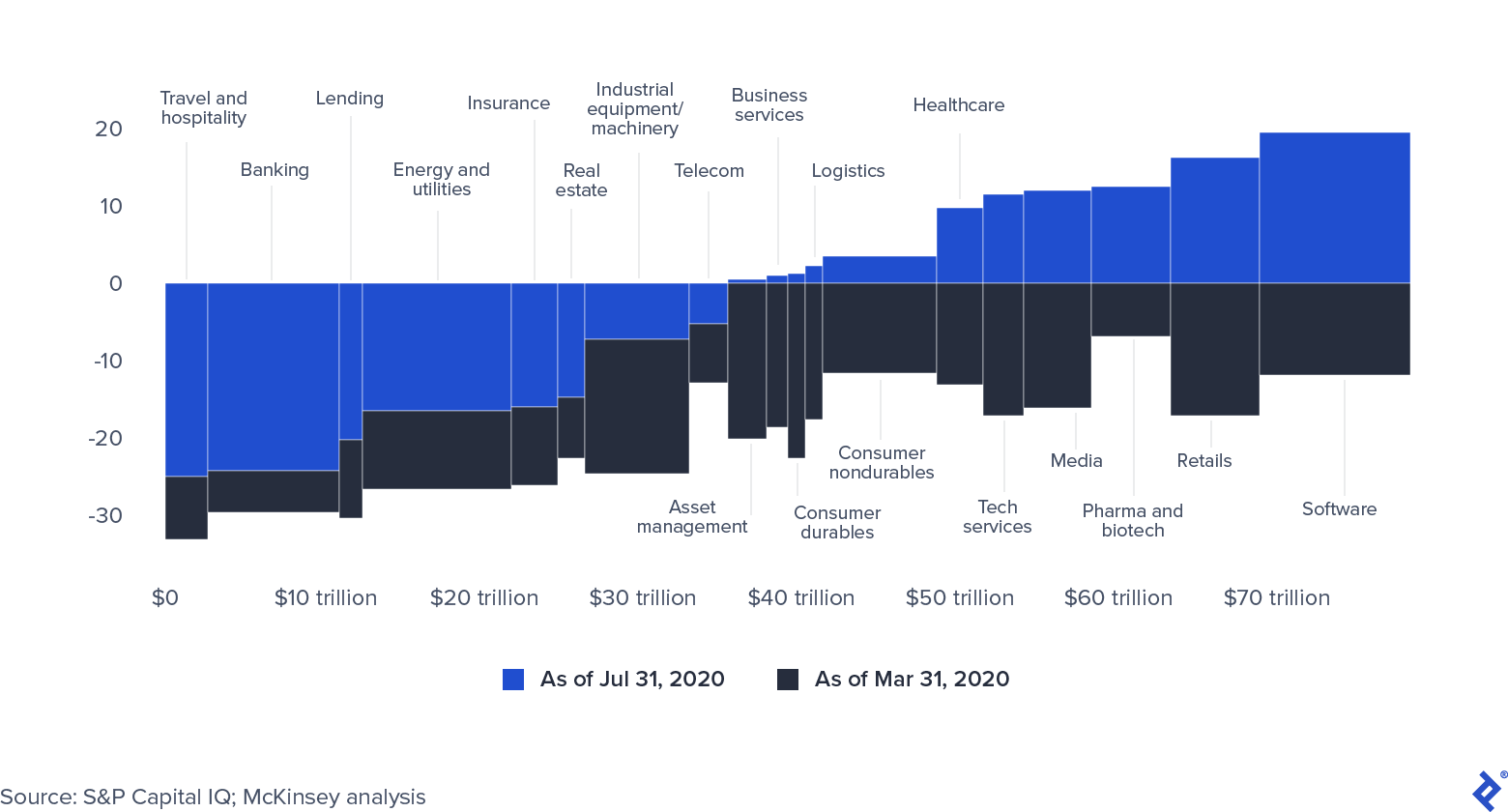

由於中央銀行注入了巨額資金,公共股票市場已經復蘇,到 2020 年 10 月達到 9 萬億美元(金融危機時的數字是 2 萬億美元)。

按行業劃分的全球市值(0= 2019 年 12 月 31 日)

公開股票價格顯示出人為抬高的跡象。 如果 COVID-19 危機進一步蔓延,公司將難以維持其市值。 此外,所有充裕的流動性最終可能會通過籌集額外資金或通過價格有吸引力的貸款機會進入私募股權領域。

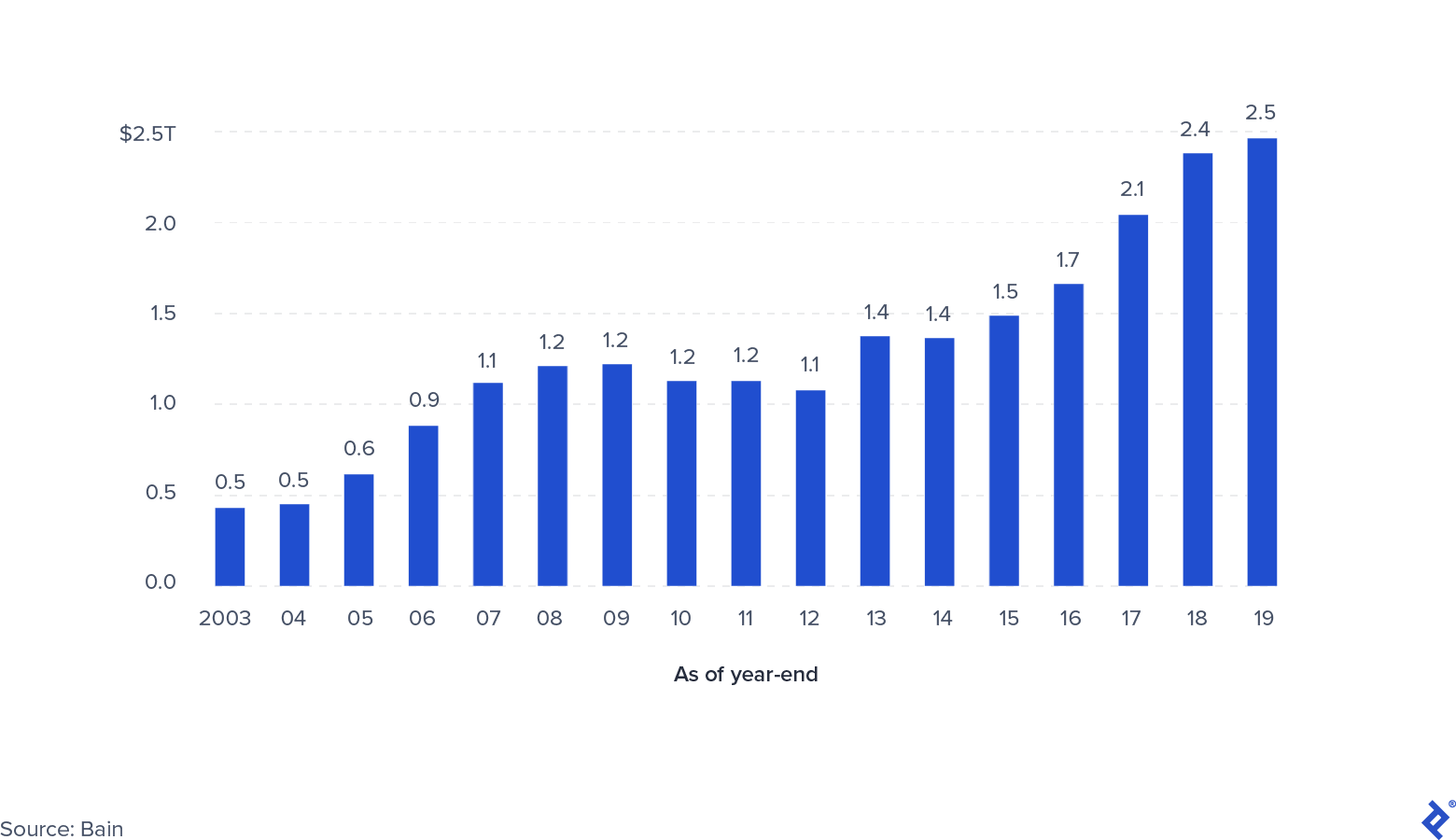

乾粉和流動性:仍然非常豐富

全球私人無名資本

截至 2019 年底,私募基金(包括信貸、房地產、不良資產和風險投資)可用的干粉總量達到 2.5 萬億美元。有人擔心這筆承諾資金不會被調用。 高度的不確定性減緩了交易活動,目前尚不清楚這種情況何時會減弱,這反過來可能會延長現有基金的壽命。 那些最專注於機會主義購買的人將通過利用低入門價格獲得更大的成功。 對於那些接近完全投資並且可能在其運營中受到最大阻礙的基金而言,該基金的年份將是一個決定性因素。

另一方面,新的籌款活動不太可能停止或顯著放緩。 資本市場的大量流動性要求 LP 和其他機構投資者,如養老基金、主權財富基金和家族辦公室,為其資本尋找高收益的中期配置。 相對而言,私募股權與其他資產類別相比仍然具有吸引力,因為它的波動性較小,專注於中期價值創造,並得到主動管理的有效幫助。 贏家將是那些能夠通過為公司提供運營支持和潛在目標來維持投資組合估值的基金。

私募股權行業未來的前景如何?

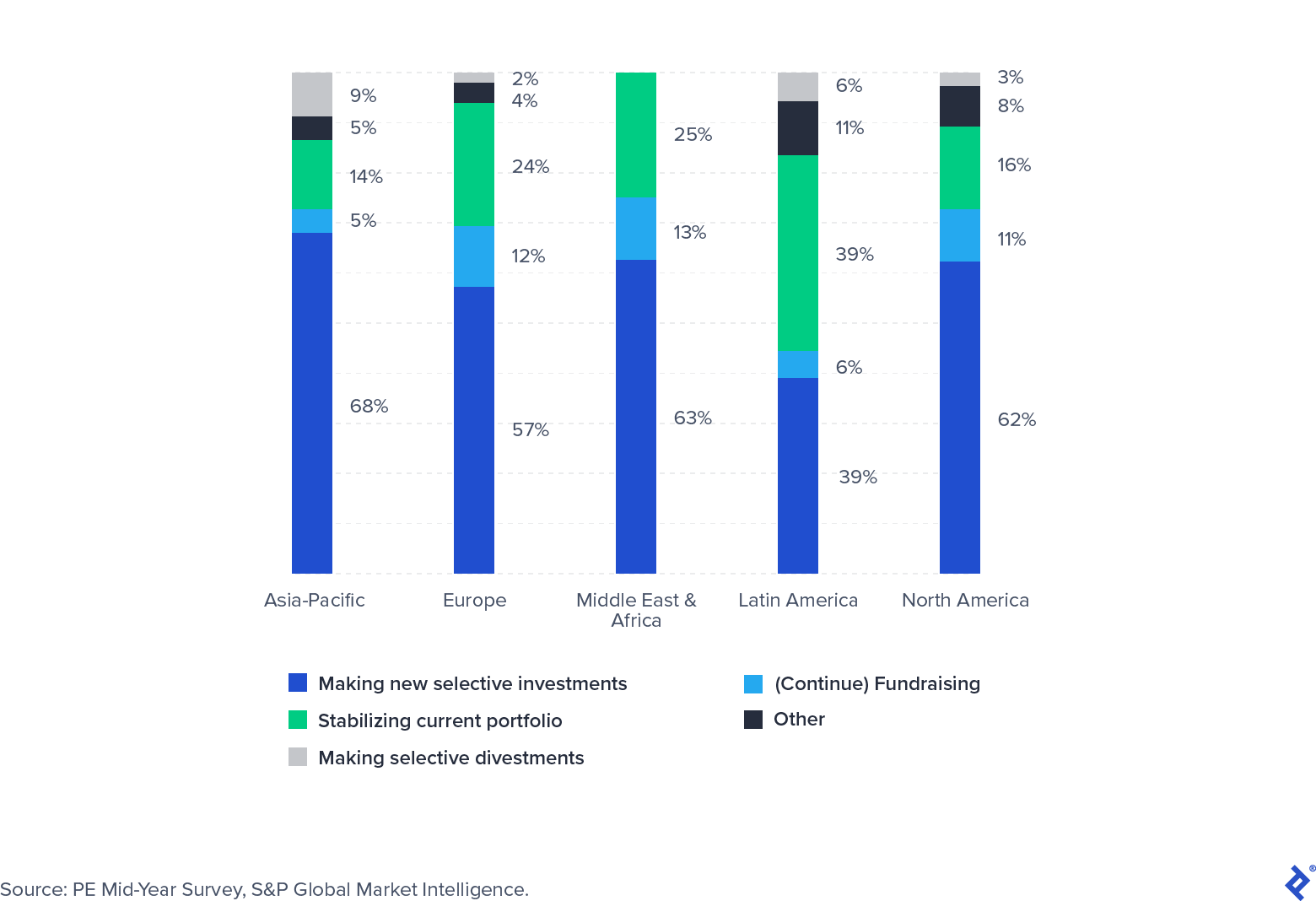

尋找疫苗、大流行的路徑、政治不確定性以及個人習慣的深刻變化,都將對經濟產生重大影響。 標準普爾全球在 2020 年夏天對一組私募股權投資者進行了調查,以收集他們對近期未來的預期。 雖然大多數人表示他們主要在今年第二季度積極穩定投資組合,但超過一半的人正準備進行新的投資。

新投資的重點將放在儘管受到大流行病影響而增長的行業(例如軟件和醫療保健),或者由於流行病引起的暫時性困境而出現了有吸引力的交易,例如旅行。

2020 年第三季度投資者焦點調查

COVID-19 給已經準備好迎接挑戰的私募股權行業帶來了顛覆。 基金將需要將他們的時間適當地分配(並可能用外部貢獻者補充團隊)到更專注於運營的小組,這些小組致力於維持當前投資組合的價值,以及可以在新交易出現時尋找和完成新交易的小組。 靈活性、專注力以及與投資組合公司和有限合夥人的牢固關係將是成功的真正指標。