لماذا تعتبر حقوق ملكية الموسيقى فئة أصول جذابة

نشرت: 2022-03-11في هذه المقالة ، سوف نلقي نظرة فاحصة على الجانب الاستثماري في صناعة الموسيقى ونستكشف لماذا تعتبر عائدات الموسيقى فئة أصول جذابة في بيئة السوق الحالية ، وكيف يمكن للمستثمرين النشطين زيادة قيمة الملكية الفكرية للموسيقى الخاصة بهم ، وماذا؟ يجب مراقبتها عند التفكير في الاستثمار.

لماذا تعتبر إتاوات الموسيقى فئة أصول جذابة؟

"أعتقد أن الجميع أدركوا أن نشر الفهارس كان بمثابة أصول يمكنك تمويلها ، مثل مبنى. والتنبؤات التي تعدها البنوك الاستثمارية لعدد المشتركين المتدفقين في السنوات العشر القادمة غير عادية. لذا فإن المصرفيين الاستثماريين ، وصناديق التحوط ، والأسهم الخاصة - ينظرون جميعًا إلى هذا على أنه فئة أصول ". - مارتن باندير ، الرئيس التنفيذي السابق ورئيس مجلس إدارة Sony / ATV Music Publishing

استقرار التدفق

جلب البث مزيدًا من الاستقرار للتدفقات النقدية للإتاوات الموسيقية. كما ناقشنا حالة صناعة الموسيقى ، أدى البث الرقمي إلى نمو عائدات الموسيقى المسجلة عالميًا بعد 15 عامًا من التراجع الناجم عن القرصنة وتراجع الألبوم المادي. هناك الآن ثقة أكبر في امتلاك أصول الملكية الفكرية الموسيقية وإيرادات الإتاوة المستمدة منها.

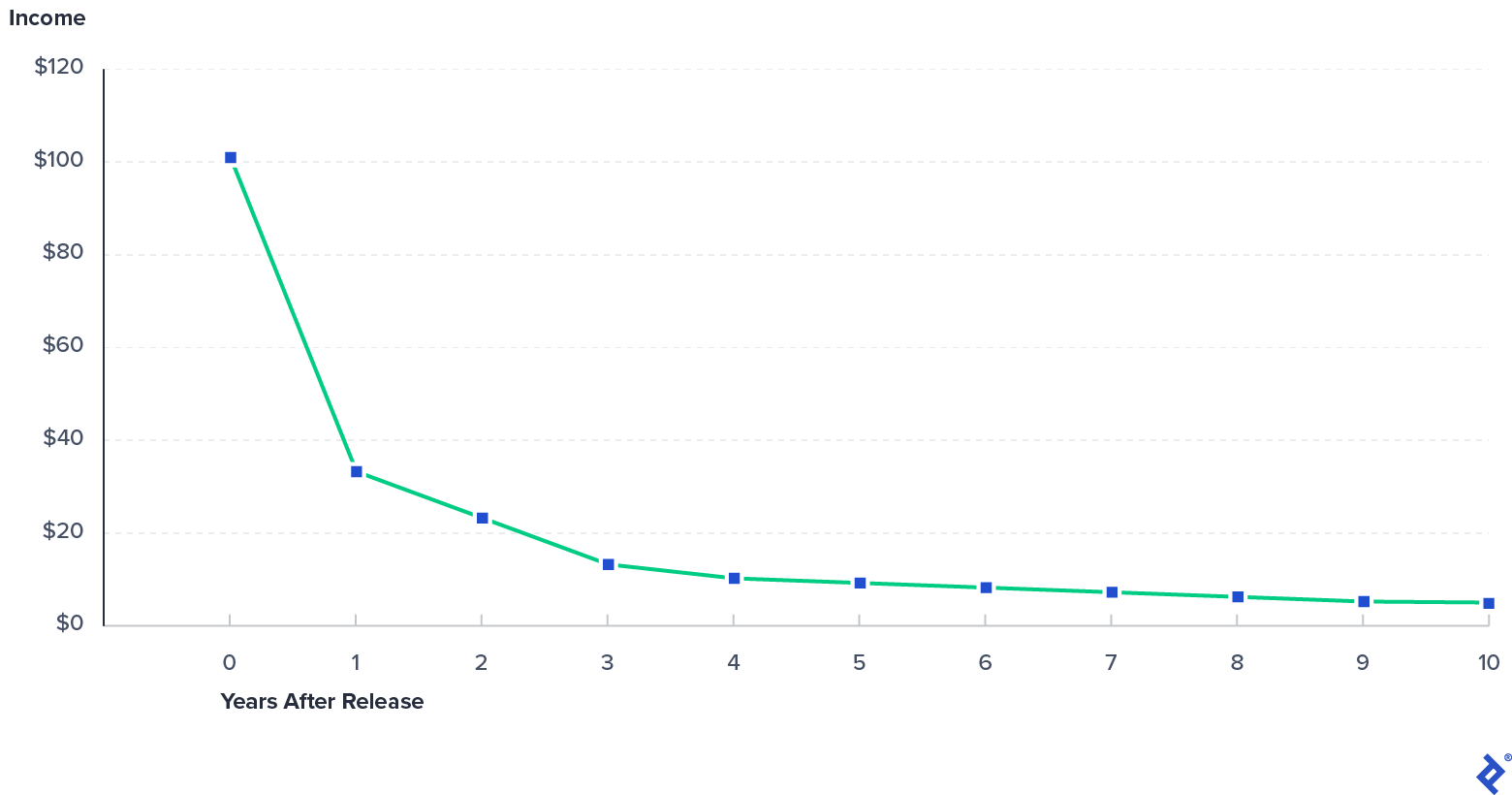

على مستوى الأغنية ، يشهد دخل إتاوات الموسيقى الجديدة عمومًا أكبر دخل له بعد 3-12 شهرًا من الإصدار. ثم ينخفض الدخل خلال السنوات الخمس إلى العشر القادمة. في هذه المرحلة ، غالبًا ما يرتد "الذيل" المتبقي من الدخل ولكنه يظل مستقرًا نسبيًا بعد ذلك.

الدخل الافتراضي للأغنية

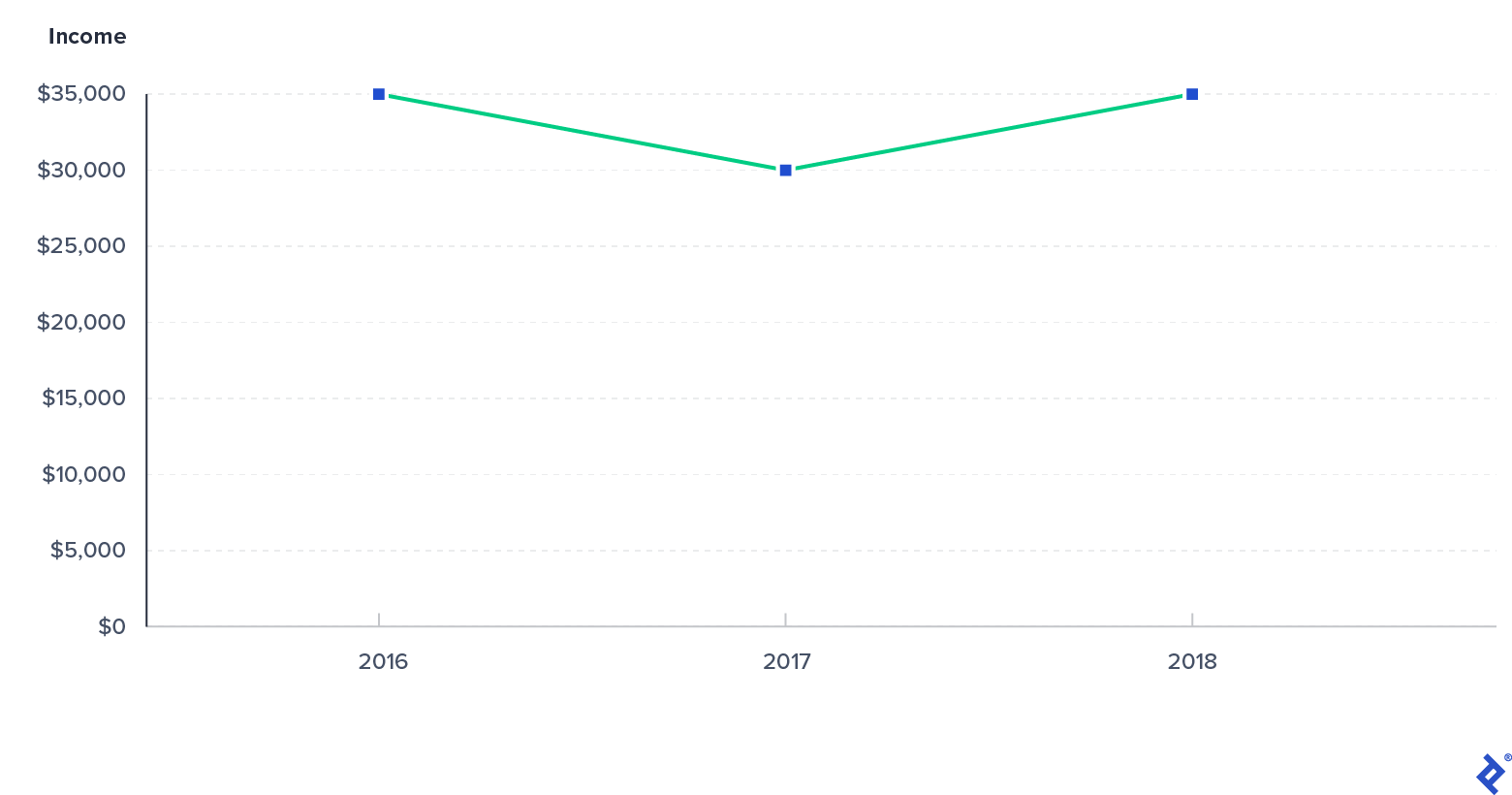

للحصول على مثال حقيقي يسلط الضوء على تأثير نمو البث ، دعنا نلقي نظرة على كتالوج إيرادات حقوق ملكية أداء مؤلف الأغاني. يتضمن هذا الكتالوج اهتمامات بأغاني الهيب هوب بما في ذلك اهتمام جزئي بأغنية "Empire State of Mind" الحائزة على جائزة جرامي من Jay-Z ، والتي تم بيعها عبر Royalty Exchange ، وهو سوق عبر الإنترنت لبيع وشراء الإتاوات.

حقوق ملكية الأداء من نموذج كتالوج مؤلف الأغاني

يحتوي الكتالوج على أغانٍ تم إصدارها بين عامي 2001 و 2009 ، بمتوسط عام إصدار مرجح للدخل لعام 2009. قدمت Royalty Exchange بيانات دخل الكتالوج لثلاث سنوات بدءًا من الربع الرابع من عام 2015 ، ومن ثم نقوم بتحليل السنوات 7-9 بعد الإصدار (أي النموذجي) "ذيل"). كما ترى في الرسم البياني ، يتقلب التدفق النقدي السنوي للكتالوج بحوالي 30 ألف دولار سنويًا. مثلما يدفع البث المباشر لنمو صناعة الموسيقى ، نما الدخل المتدفق لهذا الكتالوج بنسبة 33٪ خلال فترة الـ 12 شهرًا السابقة للبيع ، مما يدعم استقرار التدفق النقدي للكتالوج. مرة أخرى ، سيكون لكل كتالوج خصائص مختلفة ، ولكن بشكل عام ، يساعد البث المباشر على تعويض الدخل المتناقص في تنسيقات أخرى مثل التنزيلات والمبيعات المادية (على سبيل المثال ، الأقراص المدمجة والفينيل). يزود استقرار الدخل الأكبر مستثمري الملكية الفكرية للموسيقى بمزيد من الثقة في فئة الأصول.

الإيرادات المتكررة المحتملة

عائدات الموسيقى هي مصدر دخل متكرر. يتم تحصيل دخل إتاوات الموسيقى من قبل عدة موزعين مختلفين ، مع دفع الدخل بشكل دوري لأصحاب حقوق الملكية الفكرية الموسيقية. المدفوعات المتكررة مرغوبة للمستثمرين الذين يبحثون عن مصدر دخل يمكن التنبؤ به ، يوجد عادة في فئات الأصول مثل العقارات.

العائد في عالم من أسعار الفائدة وأرباح الأسهم المنخفضة

غالبًا ما يكون لعائدات الموسيقى عائدات مغرية. في بيئة السوق الحالية ، يبحث المستثمرون عن فرص لكسب شيء من أموالهم دون التعرض لخطر كبير بفقدان رأس مالهم. على سبيل المثال ، اعتبارًا من سبتمبر 2020:

- بلغ عائد سندات الخزانة الأمريكية لأجل 10 سنوات 0.7٪.

- بلغ العائد على توزيعات الأرباح لمؤشر ستاندرد آند بورز 500 1.8٪.

- بلغ العائد على سندات Vanguard عالية العائد للشركات (VWEHX) 3.9٪.

في هذا السياق ، غالبًا ما تبدو عائدات الموسيقى وكأنها فئة أصول جذابة نسبيًا. بالنسبة لفترة مماثلة من عام 2020 ، فإن الأمثلة التالية صحيحة:

- ذكرت شركة Royalty Exchange أن متوسط العائد السنوي على الاستثمار للكتالوجات المباعة على نظامها الأساسي كان أكبر من 12٪.

- يبلغ عائد توزيع أرباح Hipgnosis Songs Fund (SONG) 4.3٪.

- يبلغ عائد توزيعات أرباح Mills Music Trust (MMTRS) 9.6٪.

في الوقت نفسه ، من المهم أن تتذكر أن دخل إتاوات الموسيقى يتقلب وغير ثابت. كما ناقشنا بالفعل ، غالبًا ما تنخفض التدفقات النقدية لملكية الموسيقى للأغنية بمرور الوقت. بعبارة أخرى ، لا يعني دخل الإتاوة لآخر 12 شهرًا بالضرورة أن دخل الـ 12 شهرًا القادمة سيكون مساويًا أو أكبر. سنغطي هذه الديناميكية لاحقًا عندما نناقش المزالق المحتملة للاستثمار في IP للموسيقى.

الارتباط المنخفض بالنشاط الاقتصادي

أظهر الإنفاق على الموسيقى تاريخياً القليل من الارتباط بالنشاط الاقتصادي الأوسع. كما رأينا في حالة صناعة الموسيقى ، فإن الإنفاق على الموسيقى والعائدات المرتبطة به لا يزال قائما بشكل جيد مقارنة بالصناعات الأخرى خلال جائحة COVID-19. تاريخيًا ، لم تشهد بيانات الموسيقى المسجلة ونشر الموسيقى ارتباطًا واضحًا بنشاط الإنفاق الأوسع. في الرسم البياني التالي ، يسلط Goldman Sachs الضوء على هذا الافتقار إلى الارتباط من خلال مقارنة تراجع صناعة الموسيقى المسجلة لمدة 15 عامًا بسبب القرصنة وانتعاشها اللاحق المدفوع بالتدفق مقابل نفقات المستهلك الشخصية (PCE.) تقرير Per Goldman "الموسيقى في الهواء" ، تجاوز الإنفاق على الموسيقى المسجل نمو نفقات الاستهلاك الشخصي بمقدار 2.4 ضعفًا منذ عام 2016.

الارتباط المنخفض بين نفقات التسجيلات الموسيقية ونفقات المستهلك الشخصية (PCE): 1994-2019

كان دخل نشر الموسيقى أكثر مرونة خلال الدورات الاقتصادية. كما تمت مناقشته في مقالتي السابقة ، أظهرت بيانات مجموعات CISAC نموًا ثابتًا خلال فترة الركود العظيم.

تقدم أسواق الأسهم العامة مثالين على علاقة أصول الملكية الفكرية الموسيقية بالسوق الأوسع. Mills Music Trust (شريط الأسهم: MMTRS) لديه -0.65 بيتا مما يشير إلى أن MMTRS تتحرك بشكل عام في الاتجاه المعاكس للسوق. صندوق أغاني Hipgnosis (شريط الأسهم: SONG-GB) يحتوي على 0.21 بيتا مما يشير إلى تقلب أقل بكثير من السوق الأوسع.

إن الجمع بين الاستقرار ، والدخل المتكرر ، والعوائد النسبية الجذابة ، والارتباط الأقل تاريخياً بالتقلبات الاقتصادية الأوسع نطاقاً ، جعل عائدات الموسيقى فئة أصول جذابة للمستثمرين.

ما هي الرافعات الرئيسية التي يستخدمها المستثمرون النشطون لزيادة قيمة IP للموسيقى؟

بالإضافة إلى الأسباب المذكورة أعلاه ، يمكن للمستثمرين في الملكية الفكرية للموسيقى العمل بالفعل على زيادة قيمة استثماراتهم. يستخدم المستثمرون النشطون ثلاث أدوات رئيسية لزيادة القيمة:

1) تطوير فناني الأداء وكتاب الأغاني الذين يبدعون موسيقى IP جديدة. تقضي شركات التسجيل التقليدية وناشرو الموسيقى وقتًا كبيرًا ورأس مالًا لتحديد الفنانين وكتاب الأغاني الموهوبين ومن ثم مساعدتهم على إنشاء وتسويق IP للموسيقى الجديدة.

2) البحث عن فرص ترخيص إبداعي للملكية الفكرية الموجودة في مجال الموسيقى. ستعمل شركات الإنتاج والناشرون وصناديق حقوق الملكية ، التي لديها القدرة على ترخيص IP للموسيقى الخاصة بهم ، على "تشغيل" الكتالوج الحالي للأغاني من خلال إيجاد فرص ترخيص جديدة في الأفلام والتلفزيون والإعلان وأغاني الغلاف وألعاب الفيديو.

3) تقليل التكلفة وتوقيت الدفع لتحصيلات الإتاوات. إن تدفق الأموال من المستهلكين النهائيين إلى مالكي حقوق الملكية الفكرية للموسيقى أمر معقد وغالبًا ما يشمل العديد من "الوسطاء" ، مثل جمعيات ووكالات التحصيل. يمكن أن تستغرق أوقات الدفع بين هؤلاء المحصلين وأصحاب الحقوق من 6 إلى 12 شهرًا ، أو حتى أكثر من ذلك. ستعمل شركات الإنتاج والناشرون وصناديق حقوق الملكية ، التي لديها القدرة على إدارة كتالوج الأغاني الخاصة بها ، على تقليل هذه التكاليف والفاصل الزمني بين الدفعات من أجل زيادة التدفق النقدي المتاح للمساهمين إلى أقصى حد.

ما هي المخاطر المحتملة التي يجب مراعاتها عند الاستثمار في الموسيقى؟

هناك العديد من المزالق المحتملة التي يجب مراعاتها عند الاستثمار في أصول الملكية الفكرية الموسيقية. سنقوم بتضييق نطاق هذه المخاطر على تلك التي نراها أكثر أهمية عند الحصول على IP للموسيقى ينتج الدخل. والجدير بالذكر ، أننا لا نفكر في مخاطر العثور على فنانين وكتاب أغاني جدد وتطويرهم.

مخاطر التقييم

عند شراء أصل IP للموسيقى ، هناك دائمًا احتمال أن تدفع مبالغ زائدة. على سبيل المثال ، كما تمت مناقشته سابقًا ، عادةً ما ينخفض دخل إتاوات الموسيقى بسرعة في السنوات العديدة الأولى بعد الإصدار قبل أن يستقر في العام 10 وما بعده. إذا دفعت 8 أضعاف التدفق النقدي في العام الماضي لكتالوج الأغاني الذي يبلغ متوسط عمره عام واحد ، فمن المحتمل أن يكون العائد 12.5٪ أقل بكثير في العام 2 إذا اتبعت التدفقات النقدية مسار الانحطاط النموذجي. من ناحية أخرى ، إذا دفعت 8 أضعاف مقابل كتالوج عمره 15 عامًا وله تاريخ من الدخل الثابت ، فمن المرجح أن يكون هذا العائد بنسبة 12.5٪ ، مع تساوي كل شيء آخر ، أكثر استقرارًا في المستقبل.

نشرت صحفية صناعة الموسيقى Cherie Hu مقالًا حول Hipgnosis يغطي متوسط اكتساب الشركة المتعدد فيما يتعلق بعمر الكتالوج الخاص بها ، حيث قالت ، "كانت المصادر المتعددة التي تحدثت معها قلقة من أن مزيج النضج هذا سيكافح على المدى الطويل لتوليد العوائد يعد Hipgnosis واعدًا للمستثمرين ، لا سيما بالنظر إلى مضاعف 13.9 مرة الذي يدفعه الصندوق مقابل عمليات الاستحواذ ". عمر الكتالوج هو مجرد عامل مهم يجب مراعاته في تقييم IP للموسيقى. يشمل البعض الآخر نوع الملكية والنوع وتنويع الدخل حسب الأغنية وحقوق الإنهاء. باختصار ، يعد دفع سعر معقول أمرًا بالغ الأهمية من أجل تحقيق عوائد مقنعة.

مخاطر الطرف المقابل

من المهم بذل العناية القانونية اللازمة للتحقق من سلسلة الملكية وتأكيد أن البائع يمتلك ما يدعي. بعض الاعتبارات الخاصة التي يمكن أن تضيف تعقيدًا إلى المعاملة تشمل الامتيازات على أصول البائع ، والإفلاس ، والطلاق ، والعقارات.

مخاطر التكنولوجيا

عطلت نابستر الموسيقى في العقد الأول من القرن الحادي والعشرين مما أدى إلى 15 عامًا من التراجع في صناعة الموسيقى المسجلة. أدى انتشار الهواتف الذكية والبث المباشر إلى عكس هذا الاتجاه وساعد الصناعة على العودة إلى النمو. يمكن أن يكون للابتكار التكنولوجي تأثير مادي على إتاوات الموسيقى ، للأفضل أو للأسوأ.

المخاطر التنظيمية

يتم تنظيم العديد من معدلات الإتاوات الموسيقية ، خاصة الأسعار المتعلقة بحقوق التأليف والنشر للتأليف الموسيقي. في حين أن معظم قرارات معدل الإتاوة الأخيرة كانت إيجابية لأصحاب حقوق الملكية الفكرية للموسيقى ، فإن التغييرات المستقبلية في الأسعار يمكن أن يكون لها تأثير مادي على التدفقات النقدية للموسيقى من الملكية الفكرية.

مخاطر التضخم

لا تتفاعل معظم أنواع حقوق ملكية الموسيقى على الفور مع تضخم الأسعار. كما تمت مناقشته ، يتم تنظيم العديد من معدلات الإتاوة بهيكل معدل محدد لفترات متعددة السنوات. في ورقة بحثهم لعام 2011 ، أشار الأستاذان بيتر ألهاديف وكاز ماكريستال إلى أن معدلات الإتاوات الميكانيكية المادية المنظمة التي تدفع لكتاب الأغاني والناشرين في الولايات المتحدة "تنخفض بشكل مطرد مقابل التضخم منذ عام 1976." في الوقت نفسه ، غالبًا ما تكون معدلات الإتاوة غير المنظمة أكثر من عام واحد. وفي الوقت نفسه ، لم تركز خدمات البث ، مثل Spotify ، على زيادة الأسعار للمستهلك ، مما أدى إلى انخفاض متوسط الإيرادات لكل مستخدم ومعدل الإتاوة لكل تدفق بمرور الوقت. باختصار ، من غير المرجح أن تنعكس الزيادة المفاجئة في التضخم ، على الأقل في المدى القريب ، في معدلات حقوق ملكية الموسيقى.

كيف تستثمر في الموسيقى IP؟

هناك ثلاث وسائل للاستثمار في أصول الملكية الفكرية الموسيقية:

- تسميات التسجيلات والناشرين

- صناديق إتاوات الموسيقى

- عمليات الشراء المباشرة لأصول الملكية الفكرية الخاصة بالموسيقى

تسميات التسجيلات والناشرون

يصعب الحصول على شركات التسجيل التقليدية والناشرين من التعرض المباشر للاستثمار لأن معظمهم أجزاء من تكتلات أكبر (مثل Sony و Universal و BMG) أو مملوكة للقطاع الخاص (على سبيل المثال ، Concord Music). ومع ذلك ، يتم نشر المزيد من العلامات التجارية والناشرين التقليديين. قامت مجموعة Warner Music Group بتسعير الاكتتاب العام الأولي في يونيو 2020 ، وأعلنت Vivendi أنه من المقرر طرح الاكتتاب العام الأولي لمجموعة Universal Music Group التابعة لها بحلول عام 2023 أو قبل ذلك.

صناديق الإتاوة

أموال عائدات الموسيقى خاصة بشكل أساسي ، لكن القليل منها عام. يعد صندوق Hipgnosis Songs Fund و Mills Music Trust مثالين على الشركات المتداولة علنًا التي تمتلك مصالح في إتاوات الموسيقى وتوزع غالبية التدفق النقدي المتاح بعد النفقات على المساهمين. في السوق الخاص ، أغلقت شامروك كابيتال مؤخرًا صندوقًا بقيمة 400 مليون دولار يركز على الموسيقى والمحتوى الآخر IP. ذكرت Round Hill Music أنها تقوم حاليًا بجمع التبرعات لصندوق IP للموسيقى الثالث الخاص بها. ومع ذلك ، عادةً ما يكون لصناديق الملكية الخاصة هذه مبالغ استثمار دنيا كبيرة (5 + ملايين دولار) ، مما يعني أن المستثمرين المستهدفين هم المؤسسات والمستثمرون أصحاب الثروات العالية للغاية.

شراء الموسيقى IP مباشرة

تحدث عمليات الشراء المباشرة لملكية IP الخاصة بالموسيقى في السوق الخاص. تعمل منصات السوق عبر الإنترنت ، مثل Royalty Exchange ، على جعل الملكية المباشرة لأصول الملكية الفكرية الخاصة بالموسيقى في متناول المستثمر العادي. تقدم Royalty Exchange أحجام صفقات أصغر تتراوح من 5 آلاف دولار إلى أقل من مليون دولار وتقدم أيضًا فوائد سلبية في كتالوج الأغاني ، لذلك يقوم المستثمر فقط بجمع التوزيعات الجارية ، مثل "أموال صندوق البريد" التي تجلس عليها وتنتظر جمعها . ومع ذلك ، هناك بعض العمل المطلوب من جانب المستثمر لتقييم الكتالوج بشكل صحيح ، بدلاً من الاعتماد على (ودفع) مديري شركة التسجيلات ، أو الناشر ، أو صندوق حقوق ملكية الموسيقى للقيام بذلك.

عنوان IP للموسيقى: الاستقرار والدخل المتكرر والعوائد الجذابة ومزايا الارتباط

باختصار ، يجد الكثيرون أن الاستثمار في الملكية الفكرية في الموسيقى أمر جذاب نظرًا لاستقرار أكبر ودخل متكرر وعائدات نسبية جذابة وقلة الارتباط بالسوق الأوسع. يمتلك المستثمرون المهتمون طرقًا متعددة لاكتساب التعرض لفئة الأصول المثيرة هذه ، ولكن قبل القيام بذلك ، يجب أن يفكروا مليًا في تفضيلاتهم عندما يتعلق الأمر بحجم الاستثمار والسيولة والنمو مقابل عائد توزيعات الأرباح والملكية النشطة أو السلبية.