Pourquoi les redevances musicales sont une classe d'actifs attrayante

Publié: 2022-03-11Dans cet article, nous examinerons de plus près le côté investissement de l'industrie de la musique et explorerons pourquoi les redevances musicales sont considérées comme une classe d'actifs attrayante dans l'environnement de marché actuel, comment les investisseurs actifs peuvent augmenter la valeur de leur propriété intellectuelle musicale et ce à surveiller lors de l'examen d'un investissement.

Pourquoi les redevances musicales sont-elles considérées comme une classe d'actifs attrayante ?

« Je pense que tout le monde s'est rendu compte que l'édition de catalogues était un bien que l'on pouvait financer, comme un immeuble. Et les prévisions que font les banques d'investissement pour le nombre d'abonnés au streaming au cours des 10 prochaines années sont extraordinaires. Ainsi, les banquiers d'investissement, les fonds spéculatifs, le capital-investissement – ils considèrent tous cela comme une classe d'actifs. — Martin Bandier, ancien PDG et président de Sony/ATV Music Publishing

Stabilité du streaming

Le streaming a apporté une plus grande stabilité aux flux de trésorerie des redevances musicales. Comme nous avons discuté de l'état de l'industrie de la musique, le streaming numérique a entraîné la croissance des revenus mondiaux de la musique enregistrée après 15 ans de baisse causée par le piratage et le déclin de l'album physique. Il y a maintenant une plus grande confiance dans la possession d'actifs de propriété intellectuelle musicale et des revenus de redevances qui en découlent.

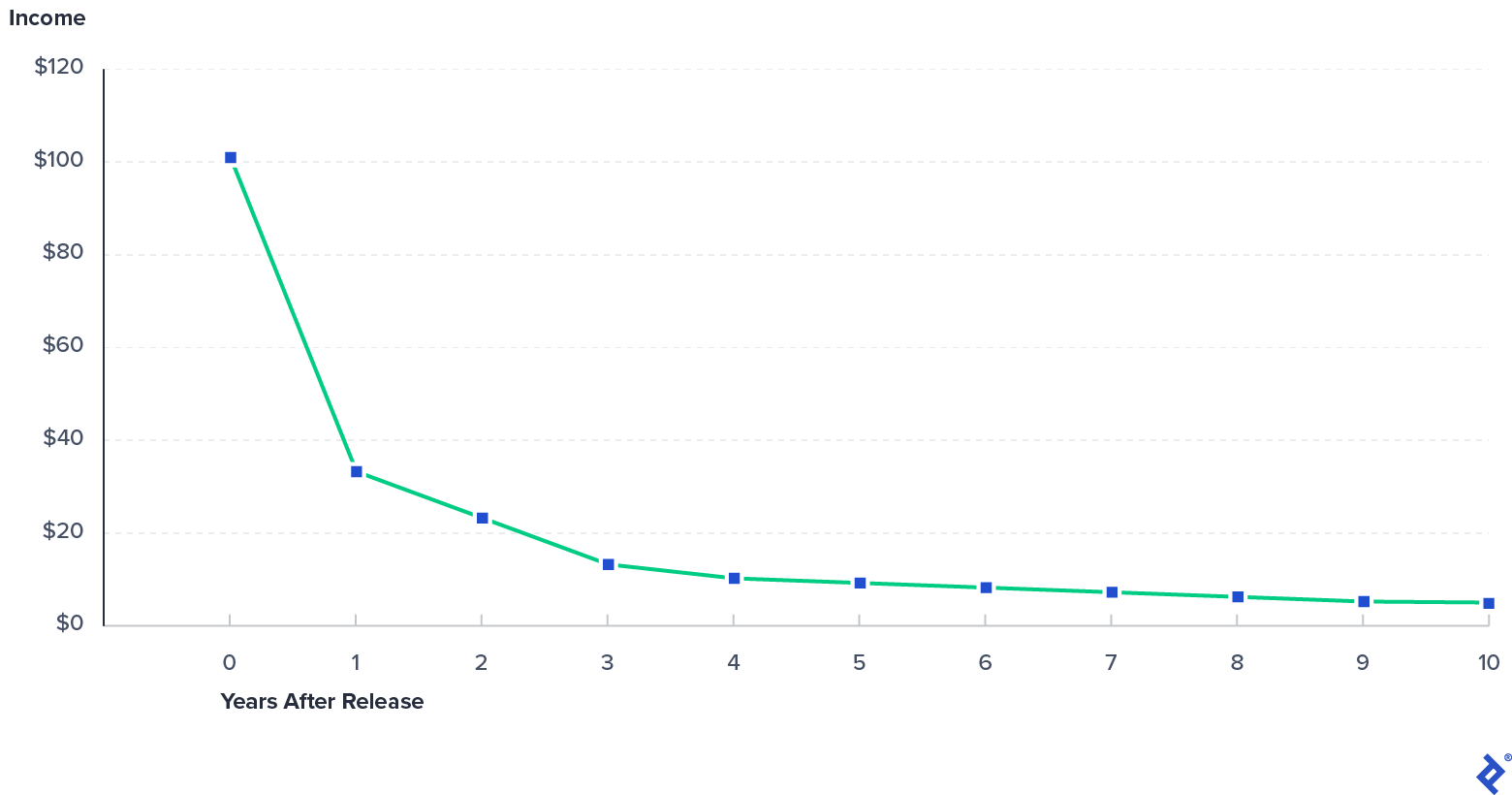

Au niveau des chansons, les redevances sur les nouvelles musiques atteignent généralement leur maximum 3 à 12 mois après leur sortie. Le revenu diminue ensuite au cours des 5 à 10 prochaines années. À ce stade, la « queue » de revenu restante rebondit souvent, mais reste relativement stable par la suite.

Revenu hypothétique pour une chanson

Pour un exemple réel qui met en évidence l'impact de la croissance du streaming, examinons un catalogue de revenus de redevances de performance d'auteurs-compositeurs. Ce catalogue comprend des intérêts dans les chansons hip-hop, y compris un intérêt partiel dans «Empire State of Mind» de Jay-Z, lauréat d'un Grammy, vendu via Royalty Exchange, un marché en ligne pour acheter et vendre des redevances.

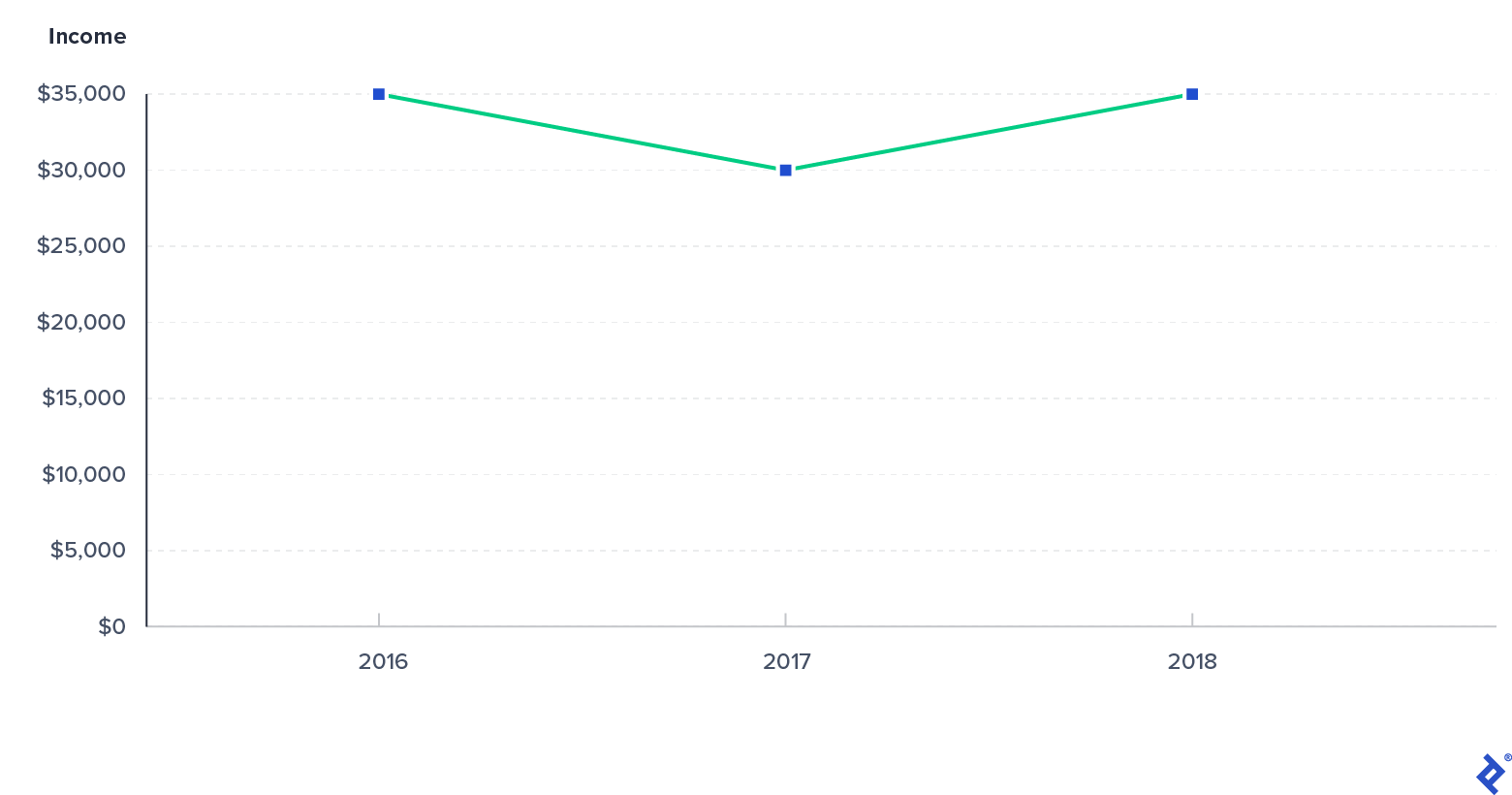

Redevances d'exécution d'un exemple de catalogue d'auteurs-compositeurs

Le catalogue contient des chansons sorties entre 2001 et 2009, avec une année de sortie moyenne pondérée en fonction des revenus de 2009. Royalty Exchange a fourni trois années de données sur les revenus du catalogue à partir du quatrième trimestre 2015, nous analysons donc les années 7 à 9 après la sortie (c. "queue"). Comme vous pouvez le voir sur le graphique, le cash-flow annuel du catalogue fluctue autour de 30 000 $ par an. Tout comme le streaming est le moteur de la croissance de l'industrie de la musique, les revenus de streaming de ce catalogue ont augmenté de 33 % au cours de la période de 12 mois précédant la vente, soutenant la stabilité des flux de trésorerie du catalogue. Encore une fois, chaque catalogue aura des caractéristiques différentes, mais en général, le streaming aide à compenser la baisse des revenus dans d'autres formats tels que les téléchargements et les ventes physiques (par exemple, CD et vinyle). Une plus grande stabilité des revenus donne aux investisseurs de la propriété intellectuelle musicale une plus grande confiance dans la classe d'actifs.

Potentiel de revenus récurrents

Les redevances musicales sont une source de revenus récurrents. Les redevances sur la musique sont perçues par plusieurs distributeurs différents, les revenus étant versés périodiquement aux titulaires de droits de propriété intellectuelle sur la musique. Les paiements récurrents sont souhaitables pour les investisseurs à la recherche d'une source de revenu prévisible, généralement trouvée dans les classes d'actifs telles que l'immobilier.

Rendement dans un monde de faibles taux d'intérêt et de dividendes

Les redevances musicales ont souvent des rendements attractifs. Dans l'environnement de marché actuel, les investisseurs recherchent des opportunités de gagner quelque chose sur leur argent sans risquer de perdre leur capital. Par exemple, depuis septembre 2020 :

- Le rendement des bons du Trésor américain à 10 ans était de 0,7 %.

- Le rendement du dividende du S&P 500 était de 1,8 %.

- Le rendement des obligations de sociétés à haut rendement de Vanguard (VWEHX) était de 3,9 %.

Dans ce contexte, les redevances musicales peuvent souvent apparaître comme une classe d'actifs relativement attrayante. Pour une période similaire de données de 2020, les exemples suivants sont vrais :

- Royalty Exchange rapporte que le retour sur investissement annualisé moyen des catalogues vendus sur sa plateforme était supérieur à 12%.

- Le rendement du dividende du Hipgnosis Songs Fund (SONG) est de 4,3 %.

- Le rendement du dividende de Mills Music Trust (MMTRS) est de 9,6 %.

En même temps, il est important de se rappeler que les revenus des redevances musicales fluctuent et ne sont pas fixes. Comme nous en avons déjà discuté, les flux de trésorerie des redevances musicales pour une chanson diminuent souvent avec le temps. En d'autres termes, les revenus de redevances des 12 derniers mois ne signifient pas nécessairement que les revenus des 12 prochains mois seront égaux ou supérieurs. Nous couvrirons cette dynamique plus tard lorsque nous discuterons des pièges potentiels de l'investissement dans la propriété intellectuelle musicale.

Faible corrélation avec l'activité économique

Les dépenses musicales ont historiquement montré peu de corrélation avec l'activité économique plus large. Comme le montre State of the Music Industry, les dépenses musicales et les redevances associées se maintiennent bien par rapport aux autres industries pendant la pandémie de COVID-19. Historiquement, les données sur la musique enregistrée et l'édition musicale n'ont pas été clairement corrélées avec l'activité de dépenses plus large. Dans le graphique suivant, Goldman Sachs met en évidence ce manque de corrélation en comparant le déclin de l'industrie de la musique enregistrée sur 15 ans en raison du piratage et son rebond ultérieur induit par le streaming par rapport aux dépenses de consommation personnelles (PCE). Selon le rapport "Music in the Air" de Goldman, les dépenses en musique enregistrée ont dépassé la croissance des PCE par un facteur de 2,4 depuis 2016.

Faible corrélation entre les dépenses de musique record et les dépenses de consommation personnelles (PCE) : 1994-2019

Les revenus de l'édition musicale ont mieux résisté aux cycles économiques. Comme indiqué dans mon article précédent, les données sur les collections de la CISAC ont montré une croissance régulière pendant la Grande Récession.

Les marchés boursiers publics fournissent quelques exemples de relations entre les actifs de propriété intellectuelle de la musique et le marché au sens large. Mills Music Trust (ticker : MMTRS) a un bêta de -0,65 indiquant que MMTRS évolue généralement dans la direction opposée du marché. Le fonds Hipgnosis Songs (ticker : SONG-GB) a un bêta de 0,21, ce qui suggère une volatilité bien inférieure à celle du marché dans son ensemble.

La combinaison de stabilité, de revenus récurrents, de rendements relatifs attrayants et d'une corrélation historiquement moindre avec les fluctuations économiques plus larges a fait des redevances musicales une classe d'actifs attrayante pour les investisseurs.

Quels sont les principaux leviers utilisés par les investisseurs actifs pour augmenter la valeur de la propriété intellectuelle musicale ?

En plus des raisons ci-dessus, les investisseurs dans la propriété intellectuelle musicale peuvent en fait travailler à augmenter la valeur de leur investissement. Les investisseurs actifs utilisent trois leviers principaux pour augmenter la valeur :

1) Développer des artistes interprètes et des auteurs-compositeurs qui créent une nouvelle PI musicale. Les maisons de disques et les éditeurs de musique traditionnels consacrent beaucoup de temps et d'argent à identifier des artistes et des auteurs-compositeurs talentueux, puis à les aider à créer et à commercialiser de nouvelles PI musicales.

2) Trouver des opportunités de licences créatives pour la propriété intellectuelle musicale existante. Les labels, les éditeurs et les fonds de redevances, qui ont la possibilité d'octroyer une licence à leur propriété intellectuelle musicale, "travailleront" leur catalogue de chansons existant en trouvant de nouvelles opportunités de licence dans le cinéma, la télévision, la publicité, les reprises et les jeux vidéo.

3) Diminution des coûts et des délais de paiement des perceptions de redevances. Le flux de fonds des consommateurs finaux vers les titulaires de droits de propriété intellectuelle sur la musique est complexe et implique souvent de nombreux « intermédiaires », tels que des sociétés de perception et des agences. Les délais de paiement entre ces collectionneurs et les titulaires de droits peuvent prendre de 6 à 12 mois, voire plus. Les labels, les éditeurs et les fonds de redevances, qui ont la capacité de gérer leur catalogue de chansons, chercheront à minimiser ces coûts et le délai entre les paiements afin de maximiser les flux de trésorerie disponibles pour les actionnaires.

Quels sont les pièges potentiels à prendre en compte lors d'un investissement dans la musique ?

Il existe de nombreux pièges potentiels à prendre en compte lors de l'investissement dans les actifs de propriété intellectuelle de la musique. Nous réduirons ces risques à ceux que nous considérons comme les plus importants lors de l'acquisition d'une PI musicale productrice de revenus. Notamment, nous ne prenons pas en compte les risques liés à la recherche et au développement de nouveaux artistes et auteurs-compositeurs.

Risque d'évaluation

Lors de l'achat d'un actif IP musical, il est toujours possible que vous payiez trop cher. Par exemple, comme indiqué précédemment, les revenus des redevances musicales diminuent généralement rapidement au cours des premières années suivant la sortie avant de se stabiliser au cours de la 10e année et au-delà. Si vous avez payé 8 fois le flux de trésorerie de l'année dernière pour un catalogue de chansons qui a en moyenne un an, cela implique un rendement de 12,5 % qui sera probablement beaucoup plus faible la deuxième année si les flux de trésorerie suivent un chemin de décroissance typique. D'un autre côté, si vous avez payé 8 fois pour un catalogue vieux de 15 ans avec un historique de revenus constants, ce rendement de 12,5 % sera probablement, toutes choses égales par ailleurs, plus stable à l'avenir.

La journaliste de l'industrie musicale Cherie Hu a publié un essai sur Hipgnosis qui couvre le multiple d'acquisition moyen de l'entreprise par rapport à l'âge de son catalogue dans lequel elle déclare : « Plusieurs sources avec lesquelles j'ai parlé craignaient que ce mélange de maturité ait du mal à long terme à générer des rendements. Hipgnosis est prometteur pour les investisseurs, surtout compte tenu du multiple de 13,9x que le fonds paie pour ses acquisitions. L'âge du catalogue n'est qu'un facteur important à prendre en compte dans l'évaluation de la PI musicale. Certains autres incluent le type de redevance, le genre, la diversification des revenus par chanson et les droits de résiliation. En résumé, payer un prix raisonnable est essentiel pour générer des rendements attrayants.

Risque de contrepartie

Il est important de faire la diligence juridique nécessaire pour vérifier la chaîne de titres et confirmer que le vendeur possède ce qu'il prétend. Certaines considérations particulières qui peuvent ajouter de la complexité à une transaction comprennent les privilèges sur l'actif du vendeur, les faillites, les divorces et les successions.

Risque technologique

Napster a bouleversé la musique dans les années 2000, entraînant 15 ans de déclin de l'industrie de la musique enregistrée. La prolifération des smartphones et du streaming a inversé cette tendance et aidé l'industrie à renouer avec la croissance. L'innovation technologique peut avoir un impact important sur les redevances musicales, pour le meilleur ou pour le pire.

Risque réglementaire

De nombreux taux de redevances musicales, en particulier les taux liés au droit d'auteur sur les compositions musicales, sont réglementés. Alors que la plupart des décisions récentes en matière de taux de redevances ont été positives pour les titulaires de droits de propriété intellectuelle sur la musique, les modifications futures des taux pourraient avoir un impact important sur les flux de trésorerie liés à la propriété intellectuelle sur la musique.

Risque d'inflation

La plupart des types de redevances musicales ne réagissent pas immédiatement à l'inflation des prix. Comme nous l'avons vu, de nombreux taux de redevances sont réglementés selon une structure tarifaire établie pour des périodes pluriannuelles. Dans leur document de recherche de 2011, les professeurs Peter Alhadeff et Caz McChrystal ont noté que les taux de redevances mécaniques physiques réglementés aux États-Unis payés aux auteurs-compositeurs et aux éditeurs aux États-Unis ont « dévalué régulièrement par rapport à l'inflation depuis 1976 ». Dans le même temps, les taux de redevances non réglementés ont souvent une durée de plus d'un an. Pendant ce temps, les services de streaming, tels que Spotify, ne se sont pas concentrés sur l'augmentation des prix pour le consommateur, ce qui a entraîné une baisse de leur revenu moyen par utilisateur et du taux de redevance par flux au fil du temps. En bref, il est peu probable qu'une augmentation soudaine de l'inflation se répercute, du moins à court terme, sur les taux de redevances musicales.

Comment investir dans la musique IP ?

Il existe trois véhicules pour investir dans les actifs de propriété intellectuelle musicale :

- Maisons de disques et éditeurs

- Fonds de redevances musicales

- Achats directs d'actifs IP musicaux

Maisons de disques et éditeurs

Les maisons de disques et les éditeurs traditionnels sont difficiles à investir directement parce que la plupart font partie de grands conglomérats (par exemple, Sony, Universal, BMG) ou sont privés (par exemple, Concord Music). Cependant, des labels et des éditeurs plus traditionnels deviennent publics. Warner Music Group a fixé le prix de son introduction en bourse en juin 2020 et Vivendi a annoncé qu'une introduction en bourse de sa filiale Universal Music Group est prévue d'ici 2023 ou avant.

Fonds de redevances

Les fonds de redevances musicales sont principalement privés, mais quelques-uns sont publics. Hipgnosis Songs Fund et Mills Music Trust sont deux exemples de sociétés cotées en bourse qui détiennent des intérêts dans les redevances musicales et distribuent la majorité des flux de trésorerie disponibles après dépenses aux actionnaires. Sur le marché privé, Shamrock Capital a récemment clôturé un fonds de 400 millions de dollars axé sur la musique et d'autres contenus IP. Round Hill Music a mentionné qu'il collectait actuellement des fonds pour son troisième fonds de propriété intellectuelle musicale. Cependant, ces fonds de redevances privés ont généralement des montants d'investissement minimum importants (plus de 5 millions de dollars), ce qui signifie que leurs investisseurs cibles sont des institutions et des investisseurs très fortunés.

Achat direct de musique IP

Les achats directs de propriété intellectuelle musicale se produisent sur le marché privé. Les plates-formes de marché en ligne, telles que Royalty Exchange, rendent la propriété directe des actifs de propriété intellectuelle musicale plus accessible à l'investisseur moyen. Royalty Exchange propose des transactions plus petites allant de 5 000 $ à moins de 1 million de dollars et offre également des intérêts passifs dans un catalogue de chansons, de sorte qu'un investisseur ne collecte que les distributions en cours, un peu comme «l'argent de la boîte aux lettres» que vous vous asseyez et attendez de collecter . Cependant, un investisseur doit faire un certain travail pour évaluer correctement le catalogue, au lieu de compter sur (et de payer) les gestionnaires d'une maison de disques, d'un éditeur ou d'un fonds de redevances musicales pour le faire.

Propriété intellectuelle musicale : stabilité, revenus récurrents, rendements attrayants et avantages de la corrélation

En bref, beaucoup trouvent l'investissement dans la propriété intellectuelle dans la musique attrayant étant donné une plus grande stabilité, des revenus récurrents, des rendements relatifs attractifs et un manque de corrélation avec le marché plus large. Les investisseurs intéressés ont plusieurs façons de s'exposer à cette classe d'actifs passionnante, mais avant de le faire, ils devraient réfléchir sérieusement à leurs préférences en matière de taille d'investissement, de liquidité, de croissance par rapport au rendement des dividendes et de propriété active ou passive.