Почему гонорары за музыку являются привлекательным классом активов

Опубликовано: 2022-03-11В этой статье мы более подробно рассмотрим инвестиционную сторону музыкальной индустрии и выясним, почему гонорары за музыку считаются привлекательным классом активов в текущих рыночных условиях, как активные инвесторы могут увеличить стоимость своей музыкальной ИС и что на что следует обратить внимание при рассмотрении вопроса об инвестициях.

Почему гонорары за музыку считаются привлекательным классом активов?

«Я думаю, все поняли, что публикация каталогов — это актив, который можно финансировать, как здание. И прогнозы инвестиционных банков по количеству подписчиков на стриминг в ближайшие 10 лет экстраординарны. Так что инвестиционные банкиры, хедж-фонды, частные инвестиции — все они рассматривают это как класс активов». — Мартин Бандье, бывший генеральный директор и председатель Sony/ATV Music Publishing.

Стабильность потоковой передачи

Потоковое вещание принесло большую стабильность денежным потокам от авторских прав на музыку. Как мы уже говорили о состоянии музыкальной индустрии, цифровая потоковая передача привела к росту мировых доходов от записанной музыки после 15 лет спада, вызванного пиратством и упадком физических альбомов. В настоящее время существует большее доверие к владению музыкальными активами ИС и получаемым от них лицензионным платежам.

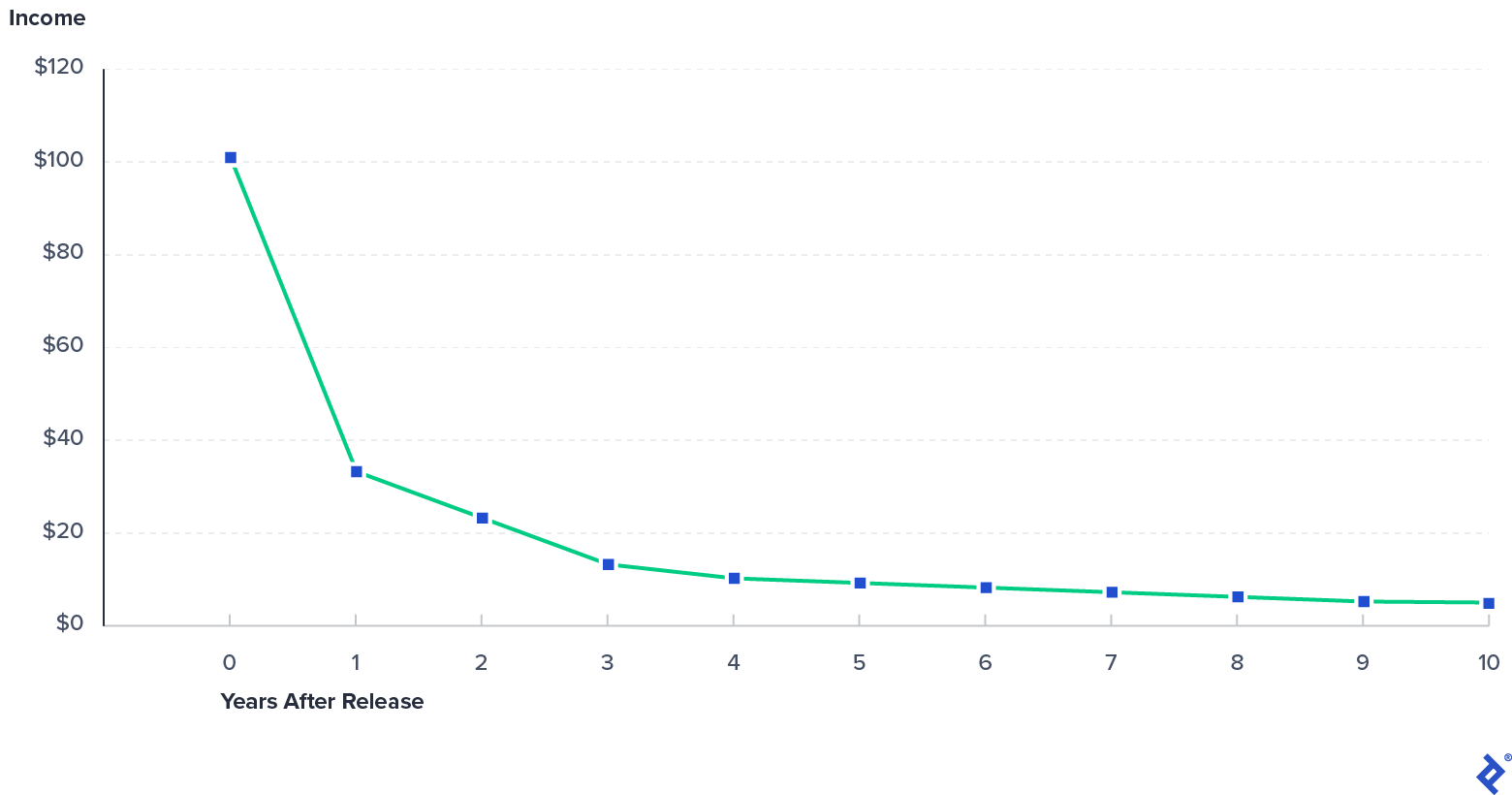

На уровне песни доход от лицензионных отчислений от новой музыки обычно достигает максимального дохода через 3–12 месяцев после выпуска. Затем доход снижается в течение следующих 5-10 лет. В этот момент оставшийся «хвост» дохода часто колеблется, но после этого остается относительно стабильным.

Гипотетический доход от песни

В качестве реального примера, который подчеркивает влияние роста потоковой передачи, давайте взглянем на каталог доходов от авторских гонораров за исполнение песен. Этот каталог включает интерес к песням в стиле хип-хоп, в том числе частичный интерес к «Empire State of Mind» Jay-Z, получившему премию «Грэмми», который продается через Royalty Exchange, онлайн-площадку для покупки и продажи роялти.

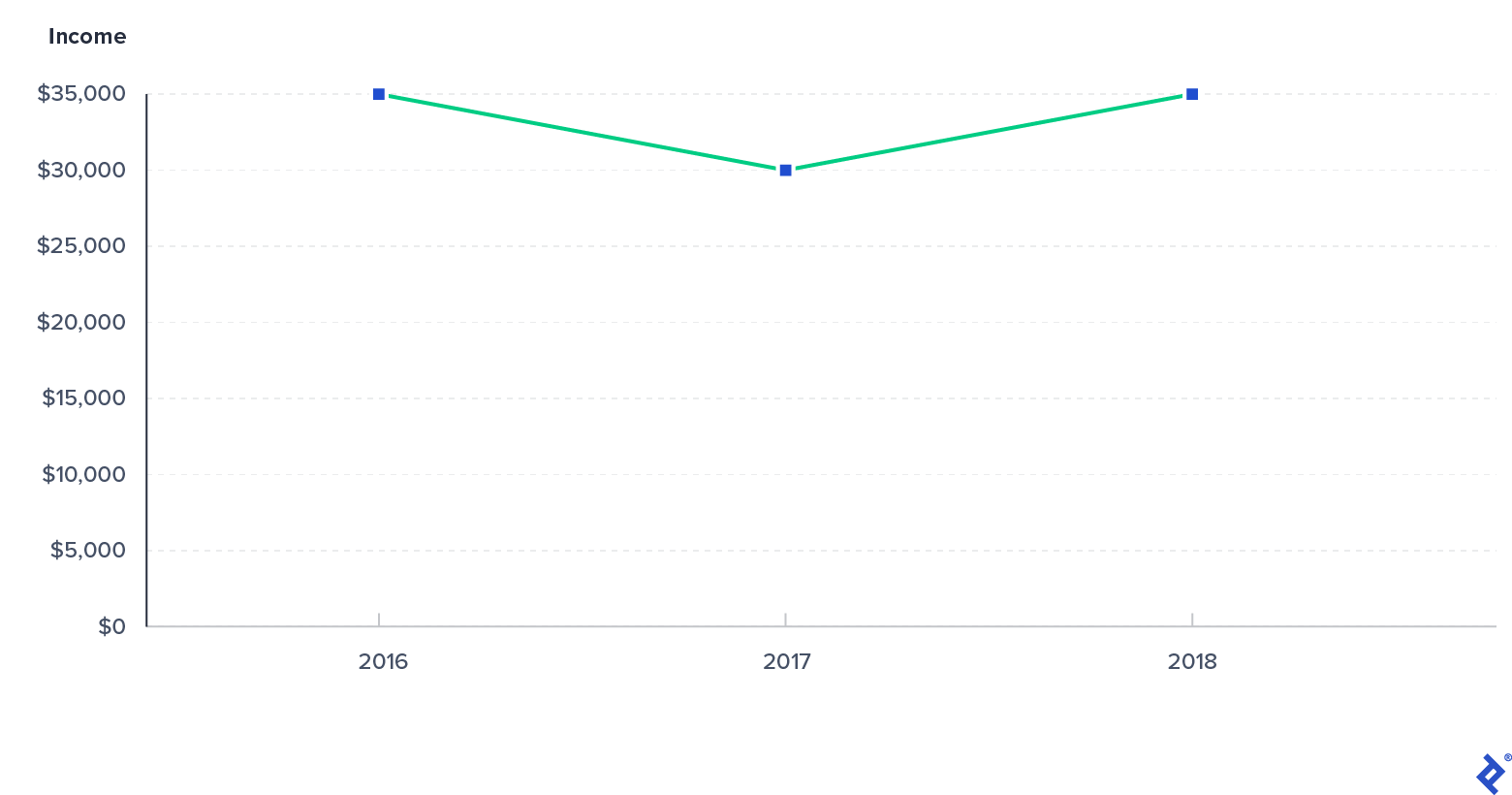

Роялти за исполнение из образцов каталога авторов песен

Каталог содержит песни, выпущенные в период с 2001 по 2009 год, со средневзвешенным по доходу годом выпуска 2009 года. Лицензионная биржа предоставила данные о доходах каталога за три года, начиная с четвертого квартала 2015 года, поэтому мы анализируем 7-9 годы после выпуска (т. е. типичный "хвостик"). Как вы можете видеть на диаграмме, годовой денежный поток каталога колеблется около 30 000 долларов в год. Так же, как потоковое вещание способствует росту музыкальной индустрии, доход от потокового вещания этого каталога вырос на 33% за 12 месяцев до продажи, поддерживая стабильность денежных потоков каталога. Опять же, каждый каталог будет иметь разные характеристики, но в целом потоковая передача помогает компенсировать снижение доходов в других форматах, таких как загрузка и физические (например, компакт-диски и виниловые) продажи. Более высокая стабильность доходов дает инвесторам в музыкальную ИС большую уверенность в этом классе активов.

Потенциальный регулярный доход

Гонорары за музыку являются источником постоянного дохода. Доход от авторских прав на музыку собирается несколькими различными дистрибьюторами, при этом доход периодически выплачивается владельцам музыкальных прав на интеллектуальную собственность. Регулярные платежи желательны для инвесторов, которые ищут источник предсказуемого дохода, который обычно можно найти в таких классах активов, как недвижимость.

Доходность в мире низких процентных ставок и дивидендов

Гонорары за музыку часто имеют привлекательную доходность. В нынешних рыночных условиях инвесторы ищут возможности заработать на наличных деньгах без высокого риска потери основной суммы. Например, по состоянию на сентябрь 2020 г.:

- Доходность 10-летних казначейских облигаций США составила 0,7%.

- Дивидендная доходность S&P 500 составила 1,8%.

- Доходность высокодоходных корпоративных облигаций Vanguard (VWEHX) составила 3,9%.

В этом контексте лицензионные платежи за музыку часто могут выглядеть как относительно привлекательный класс активов. Для аналогичного периода данных 2020 года справедливы следующие примеры:

- Royalty Exchange сообщает, что среднегодовая рентабельность инвестиций для каталогов, проданных на ее платформе, превысила 12%.

- Дивидендная доходность фонда Hipgnosis Songs Fund (SONG) составляет 4,3%.

- Дивидендная доходность Mills Music Trust (MMTRS) составляет 9,6%.

В то же время важно помнить, что доход от авторских прав на музыку колеблется и не является фиксированным. Как мы уже говорили, денежные потоки от авторских отчислений за песни часто со временем уменьшаются. Другими словами, доход от роялти за последние 12 месяцев не обязательно означает, что доход за следующие 12 месяцев будет таким же или выше. Мы рассмотрим эту динамику позже, когда будем обсуждать потенциальные ловушки инвестирования в музыкальную ИС.

Низкая корреляция с экономической активностью

Расходы на музыку исторически мало коррелировали с более широкой экономической деятельностью. Как видно из отчета «Состояние музыкальной индустрии», во время пандемии COVID-19 расходы на музыку и связанные с ней гонорары хорошо держатся по сравнению с другими отраслями. Исторически сложилось так, что как записанная музыка, так и данные о музыкальных публикациях не видели четкой корреляции с более широкой активностью расходов. На следующей диаграмме Goldman Sachs подчеркивает это отсутствие корреляции, сравнивая 15-летний спад индустрии звукозаписи из-за пиратства и ее последующее восстановление, вызванное потоковой передачей, с личными потребительскими расходами (PCE). Согласно отчету Goldman «Music in the Air», расходы на запись музыки превысили рост PCE в 2,4 раза с 2016 года.

Низкая корреляция расходов на запись музыки с личными потребительскими расходами (PCE): 1994–2019 гг.

Доходы от музыкальных изданий оказались более устойчивыми к экономическим циклам. Как обсуждалось в моей предыдущей статье, данные коллекций CISAC показали устойчивый рост во время Великой рецессии.

Рынки публичных акций дают несколько примеров отношения музыкальных активов ИС к более широкому рынку. Mills Music Trust (тикер: MMTRS) имеет бета-0,65, что указывает на то, что MMTRS обычно движется в противоположном направлении рынка. Фонд Hipgnosis Songs (тикер: SONG-GB) имеет бета-версию 0,21, что предполагает гораздо меньшую волатильность, чем более широкий рынок.

Сочетание стабильности, регулярного дохода, привлекательной относительной доходности и исторически меньшей корреляции с более широкими экономическими колебаниями сделало роялти за музыку привлекательным классом активов для инвесторов.

Какие основные рычаги используют активные инвесторы для повышения стоимости музыкальной ИС?

В дополнение к вышеуказанным причинам, инвесторы в музыкальную ИС могут фактически работать над увеличением стоимости своих инвестиций. Активные инвесторы используют три основных рычага для увеличения стоимости:

1) Развитие исполнителей и авторов песен, создающих новую музыкальную ИС. Традиционные звукозаписывающие компании и музыкальные издатели тратят много времени и средств на выявление талантливых исполнителей и авторов песен, а затем помогают им создавать и продавать новую музыкальную интеллектуальную собственность.

2) Поиск творческих возможностей лицензирования существующей музыкальной ИС. Лейблы, издатели и фонды роялти, которые имеют возможность лицензировать свою музыкальную ИС, будут «работать» со своим существующим каталогом песен, находя новые возможности лицензирования в фильмах, телевидении, рекламе, кавер-версиях и видеоиграх.

3) Снижение стоимости и сроков выплаты роялти. Поток средств от конечных потребителей к владельцам музыкальных прав ИС сложен и часто включает множество «посредников», таких как общества по сбору платежей и агентства. Сроки оплаты между этими коллекционерами и правообладателями могут занимать 6-12 месяцев или даже больше. Лейблы, издатели и лицензионные фонды, которые имеют возможность управлять своим каталогом песен, будут стараться минимизировать эти расходы и временной интервал между платежами, чтобы максимизировать денежный поток, доступный акционерам.

Какие потенциальные подводные камни следует учитывать при инвестировании в музыку?

Есть много потенциальных ловушек, которые следует учитывать при инвестировании в музыкальные активы ИС. Мы сузим эти риски до тех, которые мы считаем наиболее важными при приобретении приносящей доход музыкальной ИС. Примечательно, что мы не рассматриваем риски, связанные с поиском и развитием новых исполнителей и авторов песен.

Оценочный риск

При покупке музыкального объекта ИС всегда существует вероятность того, что вы можете переплатить. Например, как обсуждалось ранее, доходы от авторских гонораров обычно быстро снижаются в течение первых нескольких лет после релиза, а затем стабилизируются через 10 лет и далее. Если вы заплатили 8-кратный прошлогодний денежный поток за каталог песен, которому в среднем один год, это означает, что доходность в 12,5%, вероятно, будет намного ниже во втором году, если денежные потоки будут следовать типичной траектории спада. С другой стороны, если вы заплатили в 8 раз больше за каталог, которому 15 лет и он имеет стабильный доход, доходность в 12,5%, вероятно, при прочих равных будет более стабильной в будущем.

Журналист музыкальной индустрии Чери Ху опубликовала эссе о Hipgnosis, в котором рассматривается средний коэффициент приобретения компании по отношению к возрасту ее каталога, в котором она заявляет: «Множество источников, с которыми я говорил, были обеспокоены тем, что это сочетание зрелости в долгосрочной перспективе не принесет прибыли. Hipgnosis является многообещающим для инвесторов, особенно с учетом мультипликатора 13,9x, который фонд платит за свои приобретения». Возраст каталога — лишь один из важных факторов, который следует учитывать при оценке музыкальной ИС. Некоторые другие включают тип роялти, жанр, диверсификацию доходов по песням и права на прекращение действия. Таким образом, разумная цена имеет решающее значение для получения убедительной прибыли.

Риск контрагента

Важно провести необходимую юридическую проверку, чтобы проверить цепочку правовых титулов и подтвердить, что продавец владеет тем, на что он претендует. Некоторые особые соображения, которые могут усложнить сделку, включают залоговое удержание активов продавца, банкротства, разводы и наследство.

Технологический риск

Napster изменил музыку в 2000-х, что привело к 15-летнему упадку музыкальной индустрии. Распространение смартфонов и потокового вещания изменило эту тенденцию и помогло отрасли вернуться к росту. Технологические инновации могут оказать существенное влияние на гонорары за музыку, в лучшую или в худшую сторону.

Регуляторный риск

Многие ставки роялти на музыку, особенно ставки, связанные с авторскими правами на музыкальные композиции, регулируются. Хотя большинство недавних решений по ставкам роялти были положительными для владельцев прав на музыкальную ИС, будущие изменения в ставках могут оказать существенное влияние на денежные потоки в отношении музыкальной ИС.

Инфляционный риск

Большинство видов музыкальных гонораров не сразу реагируют на инфляцию цен. Как уже говорилось, многие ставки роялти регулируются структурой ставок, установленной на многолетние периоды. В своей исследовательской работе 2011 года профессора Питер Альхадефф и Каз Маккристал отметили, что регулируемые в США ставки роялти за физико-механические инструменты, выплачиваемые авторам песен и издателям в США, «неуклонно обесцениваются по сравнению с инфляцией с 1976 года». В то же время нерегулируемые ставки роялти часто имеют продолжительность более одного года. Между тем, потоковые сервисы, такие как Spotify, не сосредоточились на повышении цен для потребителя, что привело к снижению их среднего дохода на пользователя и ставки роялти за поток с течением времени. Короче говоря, внезапный рост инфляции вряд ли отразится, по крайней мере в ближайшем будущем, на ставках роялти на музыку.

Как инвестировать в музыкальную ИС?

Есть три способа инвестирования в музыкальные активы ИС:

- Звукозаписывающие лейблы и издатели

- Фонды музыкальных гонораров

- Прямые покупки музыкальных активов ИС

Лейблы звукозаписи и издатели

Традиционным звукозаписывающим компаниям и издателям трудно привлечь прямые инвестиции, поскольку большинство из них являются частью более крупных конгломератов (например, Sony, Universal, BMG) или находятся в частной собственности (например, Concord Music). Однако более традиционные лейблы и издатели становятся публичными. Warner Music Group оценила свое IPO в июне 2020 года, а Vivendi объявила, что IPO ее дочерней компании Universal Music Group запланировано на 2023 год или ранее.

Роялти фонды

Фонды музыкальных гонораров в основном частные, но некоторые из них являются государственными. Hipgnosis Songs Fund и Mills Music Trust — два примера публично торгуемых компаний, которые владеют долями в роялти на музыку и распределяют большую часть доступного денежного потока после расходов среди акционеров. На частном рынке Shamrock Capital недавно закрыла фонд в размере 400 миллионов долларов, ориентированный на музыку и другой интеллектуальный контент. Round Hill Music упомянула, что в настоящее время занимается сбором средств для своего третьего фонда музыкальной интеллектуальной собственности. Тем не менее, эти частные лицензионные фонды обычно имеют значительные минимальные суммы инвестиций (более 5 миллионов долларов США), а это означает, что их целевыми инвесторами являются учреждения и инвесторы со сверхвысоким собственным капиталом.

Покупка Music IP напрямую

Прямые покупки музыкальной ИС происходят на частном рынке. Платформы онлайн-рынка, такие как Royalty Exchange, делают прямое владение музыкальными активами ИС более доступным для среднего инвестора. Royalty Exchange предлагает меньшие суммы сделок, которые варьируются от 5 тысяч долларов до менее 1 миллиона долларов, а также предлагает пассивные интересы в каталоге песен, поэтому инвестор собирает только текущие распределения, очень похожие на «деньги из почтового ящика», которые вы сидите и ждете, чтобы получить . Однако со стороны инвестора требуется определенная работа, чтобы должным образом оценить каталог, в отличие от того, чтобы полагаться (и платить) менеджерам звукозаписывающей компании, издателя или фонда музыкальных гонораров за это.

Музыкальная ИС: стабильность, регулярный доход, привлекательная доходность и корреляционные преимущества

Короче говоря, многие находят инвестиции в музыкальную ИС привлекательными, учитывая большую стабильность, регулярный доход, привлекательную относительную доходность и отсутствие связи с более широким рынком. У заинтересованных инвесторов есть несколько способов получить доступ к этому захватывающему классу активов, но прежде чем сделать это, им следует хорошенько подумать о своих предпочтениях, когда речь идет о размере инвестиций, ликвидности, росте по сравнению с дивидендной доходностью, а также об активном или пассивном владении.