Müzik Telif Hakları Neden Cazip Bir Varlık Sınıfıdır?

Yayınlanan: 2022-03-11Bu makalede, müzik endüstrisinin yatırım yönüne daha yakından bakacağız ve mevcut piyasa ortamında müzik telif ücretlerinin neden çekici bir varlık sınıfı olarak görüldüğünü, aktif yatırımcıların müzik IP'lerinin değerini nasıl artırabileceklerini ve neler yapabileceğini keşfedeceğiz. Bir yatırım düşünürken izlemek için.

Müzik Telif Hakları Neden Cazip Bir Varlık Sınıfı Olarak Kabul Edilir?

"Bence herkes katalog yayınlamanın bir bina gibi finanse edebileceğiniz varlıklar olduğunu anladı. Ve yatırım bankalarının önümüzdeki 10 yıldaki akış abonelerinin sayısı için yaptıkları tahminler olağanüstü. Yani yatırım bankacıları, hedge fonları, özel sermaye – hepsi buna bir varlık sınıfı olarak bakıyor.” — Martin Bandier, Sony/ATV Music Publishing'in eski CEO'su ve başkanı

Akışın Kararlılığı

Akış, müzik telif nakit akışlarına daha fazla istikrar getirdi. Müzik Endüstrisinin Durumu'nu tartıştığımız gibi, dijital akış, korsanlığın ve fiziksel albümün düşüşünün neden olduğu 15 yıllık düşüşün ardından küresel kayıtlı müzik gelirlerindeki büyümeyi yönlendirdi. Artık müzik fikri mülkiyet varlıklarına ve bunlardan elde edilen telif gelirine sahip olma konusunda daha fazla güven var.

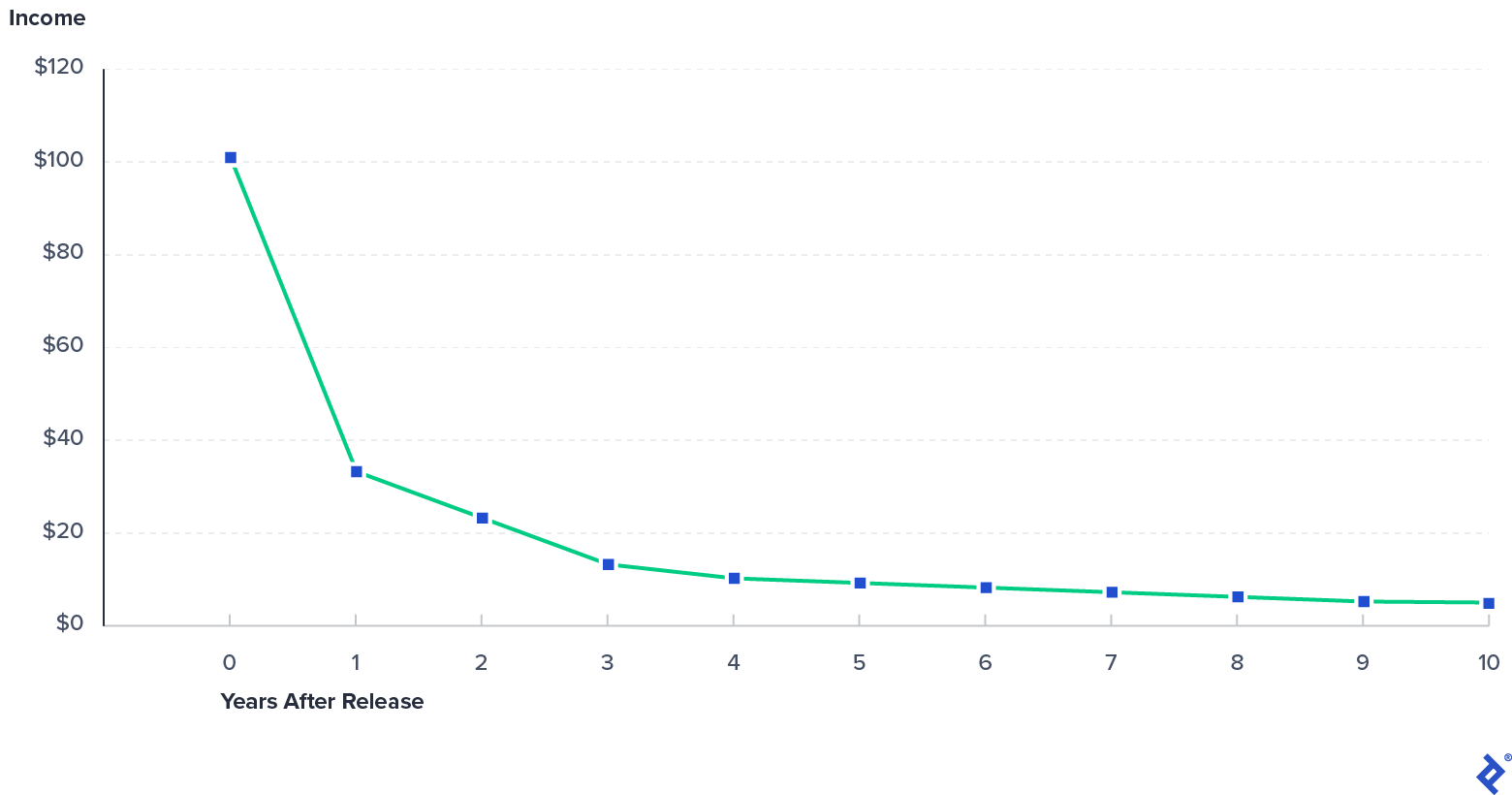

Şarkı düzeyinde, yeni müzik telif geliri genellikle en yüksek gelirini piyasaya çıktıktan 3-12 ay sonra görür. Gelir, sonraki 5-10 yıl içinde azalır. Bu noktada, gelirin geri kalan “kuyruğu” genellikle zıplar, ancak daha sonra nispeten sabit kalır.

Bir Şarkının Varsayımsal Geliri

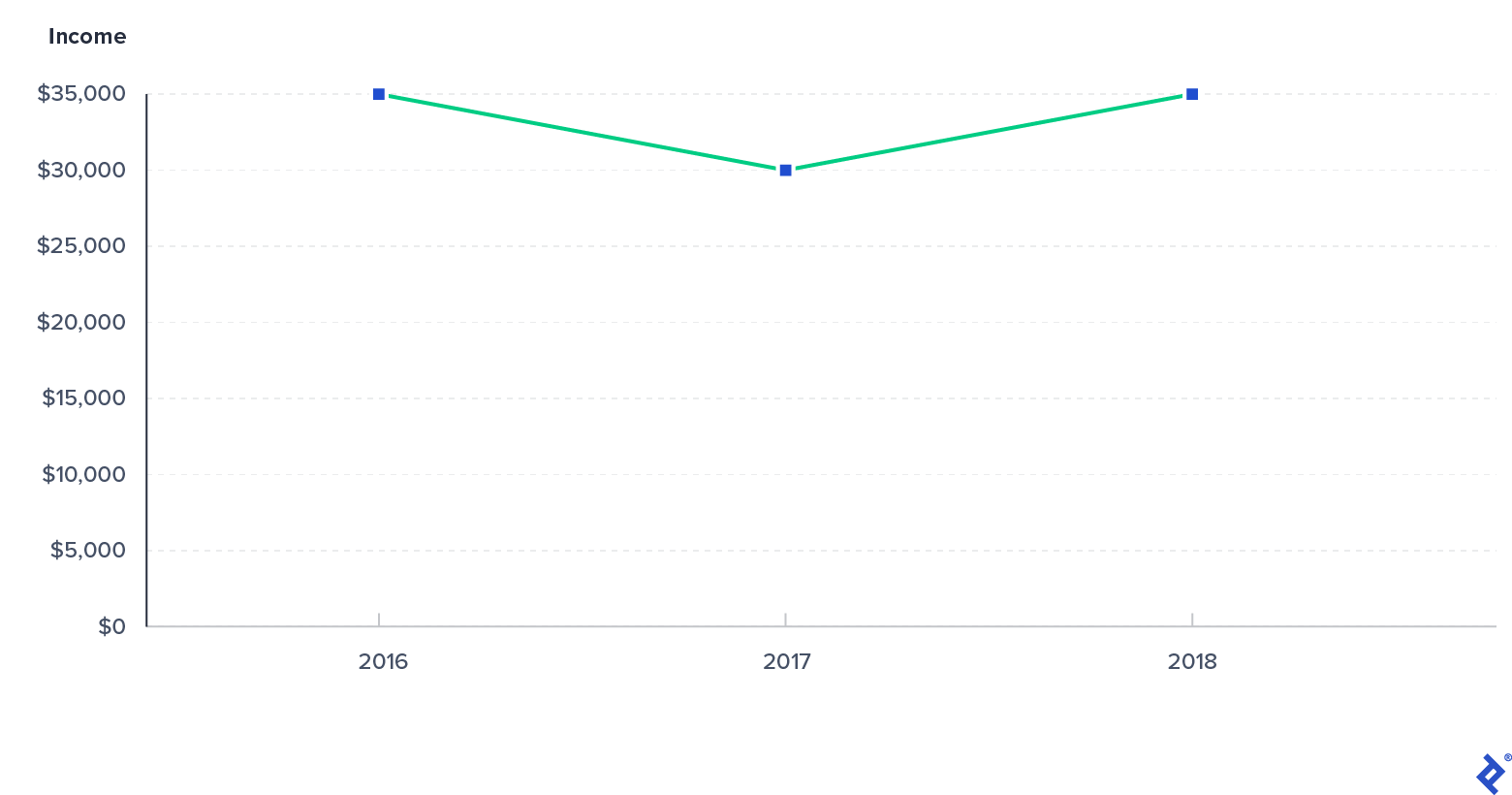

Akış büyümesinin etkisini vurgulayan gerçek bir örnek için, şarkı yazarı performansı telif geliri kataloğuna bir göz atalım. Bu katalog, telif ücretlerini alıp satmak için çevrimiçi bir pazar yeri olan Royalty Exchange aracılığıyla satılan Jay-Z'nin Grammy ödüllü “Empire State of Mind”ına kısmi ilgi de dahil olmak üzere hip-hop şarkılarına olan ilgi alanlarını içerir.

Örnek Bir Söz Yazarı Kataloğundan Performans Telif Hakları

Katalog, gelir ağırlıklı ortalama yayın yılı 2009 olan 2001 ve 2009 yılları arasında yayınlanan şarkıları içermektedir. Royalty Exchange, 2015'in 4. "kuyruk"). Grafikte görebileceğiniz gibi, kataloğun yıllık nakit akışı yılda 30.000$ civarında dalgalanıyor. Akışın müzik endüstrisinin büyümesini sağlaması gibi, bu kataloğun akış geliri satıştan önceki 12 aylık dönemde %33 artarak kataloğun nakit akışı istikrarını destekledi. Yine, her kataloğun farklı özellikleri olacaktır, ancak genel olarak akış, indirmeler ve fiziksel (örneğin, CD'ler ve plak) satışlar gibi diğer biçimlerde azalan geliri dengelemeye yardımcı olur. Daha yüksek gelir istikrarı, müzik fikri mülkiyet yatırımcılarına varlık sınıfında daha fazla güven sağlar.

Tekrarlayan Gelir Potansiyeli

Müzik telif ücretleri yinelenen bir gelir kaynağıdır. Müzik telif geliri, birkaç farklı dağıtımcı tarafından toplanır ve gelir, müzik fikri mülkiyet hakkı sahiplerine periyodik olarak ödenir. Yinelenen ödemeler, genellikle gayrimenkul gibi varlık sınıflarında bulunan öngörülebilir bir gelir kaynağı arayan yatırımcılar için arzu edilir.

Düşük Faiz Oranları ve Temettüler Dünyasında Getiri

Müzik telif ücretlerinin genellikle çekici getirileri vardır. Mevcut piyasa ortamında yatırımcılar, anaparalarını kaybetme riski yüksek olmadan nakitlerinden bir şeyler kazanma fırsatları arıyorlar. Örneğin, Eylül 2020 itibariyle:

- ABD 10 yıllık hazine getirisi %0,7 oldu.

- S&P 500 temettü verimi %1,8 oldu.

- Vanguard Yüksek Verimli Kurumsal Tahvil (VWEHX) getirisi %3,9 oldu.

Bu bağlamda, müzik telif ücretleri genellikle nispeten çekici bir varlık sınıfı gibi görünebilir. Benzer bir 2020 verileri dönemi için aşağıdaki örnekler doğrudur:

- Royalty Exchange, platformunda satılan kataloglar için yıllık ortalama yatırım getirisinin %12'den fazla olduğunu bildiriyor.

- Hipgnosis Songs Fund'ın (SONG) temettü verimi %4,3'tür.

- Mills Music Trust'ın (MMTRS) temettü verimi %9,6'dır.

Aynı zamanda, müzik telif gelirinin dalgalandığını ve sabit olmadığını hatırlamak önemlidir. Daha önce tartıştığımız gibi, bir şarkının telif hakkı nakit akışları genellikle zamanla azalır. Diğer bir deyişle, son 12 aylık telif geliri, mutlaka sonraki 12 aylık gelirin eşit veya daha fazla olacağı anlamına gelmez. Müzik IP'sine yatırım yapmanın olası tuzaklarını tartışırken bu dinamiği daha sonra ele alacağız.

Ekonomik Faaliyetle Düşük Korelasyon

Müzik harcamaları tarihsel olarak daha geniş ekonomik faaliyetlerle çok az korelasyon göstermiştir. Müzik Endüstrisinin Durumunda görüldüğü gibi, müzik harcamaları ve bununla bağlantılı telif ücretleri, COVID-19 salgını sırasında diğer endüstrilere kıyasla iyi durumda. Tarihsel olarak, hem kayıtlı müzik hem de müzik yayınlama verileri, daha geniş harcama faaliyetleri ile net bir ilişki görmemiştir. Aşağıdaki grafikte Goldman Sachs, kayıtlı müzik endüstrisinin korsanlığa bağlı 15 yıllık düşüşünü ve bunun müteakip akış kaynaklı toparlanmasını kişisel tüketici harcamalarıyla (PCE) karşılaştırarak bu korelasyon eksikliğini vurgulamaktadır. Goldman'ın “Havada Müzik” raporuna göre, Kayıtlı müzik harcamaları, 2016'dan bu yana PCE büyümesini 2,4 kat artırdı.

Plak Müziği Harcamasının Kişisel Tüketici Harcamaları (PCE) ile Düşük Korelasyonu: 1994-2019

Müzik yayıncılığı geliri, ekonomik döngüler boyunca daha esnek olmuştur. Önceki makalemde tartışıldığı gibi, CISAC tahsilat verileri Büyük Durgunluk sırasında istikrarlı bir büyüme gösterdi.

Halka açık hisse senedi piyasaları, daha geniş piyasayla müzik fikri mülkiyet varlık ilişkisine ilişkin birkaç örnek sağlar. Mills Music Trust (ticker: MMTRS) -0.65 beta'ya sahiptir ve MMRS'nin genellikle piyasanın ters yönünde hareket ettiğini gösterir. Hipgnosis Songs Fund (ticker: SONG-GB), daha geniş pazardan çok daha az oynaklığa işaret eden 0.21 beta'ya sahiptir.

İstikrar, sürekli gelir, çekici nispi getiriler ve tarihsel olarak daha geniş ekonomik dalgalanmalarla daha az korelasyonun birleşimi, müzik telif ücretlerini yatırımcılar için çekici bir varlık sınıfı haline getirdi.

Aktif Yatırımcıların Müzik IP'sinin Değerini Artırmak İçin Kullandıkları Ana Kaldıraçlar Nelerdir?

Yukarıdaki nedenlere ek olarak, müzik fikri mülkiyetindeki yatırımcılar aslında yatırımlarının değerini artırmak için çalışabilirler. Aktif yatırımcılar, değeri artırmak için üç ana kaldıraç kullanır:

1) Yeni müzik IP'si yaratan performans gösteren sanatçılar ve şarkı yazarları geliştirmek. Geleneksel plak şirketleri ve müzik yayıncıları, yetenekli performans gösteren sanatçıları ve şarkı yazarlarını belirlemek ve ardından yeni müzik IP'si oluşturmalarına ve pazarlamalarına yardımcı olmak için önemli ölçüde zaman ve sermaye harcarlar.

2) Mevcut müzik IP'si için yaratıcı lisans fırsatlarının bulunması. Müzik IP'lerini lisanslama yeteneğine sahip plak şirketleri, yayıncılar ve telif fonları, film, TV, reklam, cover şarkılar ve video oyunlarında yeni lisans fırsatları bularak mevcut şarkı kataloglarında "çalışacak".

3) Rödovans tahsilatlarının maliyetini ve ödeme zamanını azaltmak. Nihai tüketicilerden müzik fikri mülkiyet hakları sahiplerine fon akışı karmaşıktır ve genellikle koleksiyon toplulukları ve ajanslar gibi birçok “aracıyı” içerir. Bu tahsildarlar ve hak sahipleri arasındaki ödeme süreleri 6-12 ay, hatta daha uzun sürebilir. Şarkı kataloglarını yönetme becerisine sahip plak şirketleri, yayıncılar ve telif fonları, hissedarlara sunulan nakit akışını en üst düzeye çıkarmak için bu maliyetleri ve ödemeler arasındaki gecikmeyi en aza indirmeye çalışacak.

Müziğe Yatırım Yaparken Dikkate Alınması Gereken Potansiyel Tuzaklar Nelerdir?

Müzik fikri mülkiyet varlıklarına yatırım yaparken göz önünde bulundurulması gereken birçok potansiyel tuzak vardır. Bu riskleri, gelir getiren müzik IP'si alırken en önemli gördüğümüz risklerle sınırlandıracağız. Özellikle, yeni sanatçılar ve şarkı yazarları bulma ve geliştirme konusunda riskler düşünmüyoruz.

Değerleme Riski

Bir müzik IP varlığı satın alırken, her zaman fazladan ödeme yapma potansiyeliniz vardır. Örneğin, daha önce tartışıldığı gibi, müzik telif geliri, 10. yıl ve sonrasında dengelenmeden önce, piyasaya sürüldükten sonraki ilk birkaç yıl içinde tipik olarak hızla düşer. Ortalama bir yıllık bir şarkı kataloğu için geçen yılın nakit akışının 8 katını ödediyseniz, nakit akışları tipik bir düşüş yolunu takip ederse, bu %12,5'lik getiri muhtemelen 2. yılda çok daha düşük olacaktır. Öte yandan, tutarlı bir gelir geçmişi olan 15 yıllık bir katalog için 8x ödediyseniz, bu %12,5'lik verim, diğer her şey eşitse, gelecekte daha istikrarlı olacaktır.

Müzik endüstrisi gazetecisi Cherie Hu, Hipgnosis hakkında, şirketin katalog yaşıyla ilgili olarak ortalama satın alma katını kapsayan bir makale yayınladı: "Konuştuğum birçok kaynak, bu olgunluk karışımının uzun vadede getiri elde etmek için mücadele edeceğinden endişe duyuyordu. Hipgnosis, özellikle fonun satın alımları için ödediği 13.9 kat kat göz önüne alındığında, yatırımcılar için umut verici.” Katalog yaşı, müzik IP değerlemesinde dikkate alınması gereken önemli bir faktördür. Bazıları telif türü, tür, şarkıya göre gelir çeşitlendirmesi ve fesih haklarını içerir. Özetle, zorlayıcı getiriler elde etmek için makul bir fiyat ödemek çok önemlidir.

Karşı Taraf Riski

Mülkiyet zincirini doğrulamak ve satıcının iddia ettiği şeye sahip olduğunu doğrulamak için gerekli yasal özeni göstermek önemlidir. Bir işleme karmaşıklık katabilecek bazı özel hususlar, satıcının varlığı, iflaslar, boşanmalar ve mülkler üzerindeki hacizleri içerir.

Teknoloji Riski

Napster, 2000'lerde müziği kesintiye uğrattı ve 15 yıllık kayıtlı müzik endüstrisinde düşüşe neden oldu. Akıllı telefonların ve yayın akışının yaygınlaşması bu eğilimi tersine çevirdi ve endüstrinin büyümeye dönmesine yardımcı oldu. Teknolojik yenilik, iyi ya da kötü, müzik telif ücretleri üzerinde maddi bir etkiye sahip olabilir.

Düzenleyici Risk

Birçok müzik telif ücreti, özellikle müzik bestesi telif hakkıyla ilgili oranlar düzenlenir. Son zamanlardaki telif oranı kararlarının çoğu müzik fikri mülkiyet hakkı sahipleri için olumlu olsa da, oranlarda gelecekte yapılacak değişikliklerin müzik fikri mülkiyet nakit akışları üzerinde önemli bir etkisi olabilir.

Enflasyon Riski

Çoğu müzik telif hakkı türü, fiyat enflasyonuna hemen tepki vermez. Tartışıldığı gibi, birçok telif ücreti, çok yıllı dönemler için belirlenen bir oran yapısı ile düzenlenir. Profesörler Peter Alhadeff ve Caz McChrystal, 2011 araştırma makalelerinde, ABD'deki şarkı yazarlarına ve yayıncılara ödenen düzenlenmiş ABD fiziksel mekanik telif ücretlerinin “76'dan beri enflasyona karşı istikrarlı bir şekilde değer kaybettiğini” belirtti. Aynı zamanda, düzenlenmemiş telif ücretleri genellikle bir yıldan fazla bir süreye sahiptir. Bu arada, Spotify gibi akış hizmetleri, tüketiciye yönelik fiyatları artırmaya odaklanmadı, bu da zaman içinde kullanıcı başına ortalama gelirlerinde ve akış başına telif ücretlerinde bir düşüşe neden oldu. Kısacası, enflasyondaki ani bir artışın, en azından yakın vadede, müzik telif oranlarına yansıması pek olası değildir.

Müzik IP'sine Nasıl Yatırım Yapılır?

Müzik IP varlıklarına yatırım yapmak için üç araç vardır:

- Plak şirketleri ve yayıncılar

- Müzik telif fonları

- Müzik IP varlıklarının doğrudan satın alınması

Kayıt Etiketleri ve Yayıncılar

Geleneksel plak şirketleri ve yayıncıların, çoğu daha büyük holdinglerin (örn. Sony, Universal, BMG) veya özel sektöre ait (örn. Concord Music) parçaları olduğu için doğrudan yatırım riski elde etmek zordur. Ancak, daha geleneksel etiketler ve yayıncılar halka açılıyor. Warner Music Group, halka arzını Haziran 2020'de fiyatlandırdı ve Vivendi, yan kuruluşu Universal Music Group'un halka arzının 2023 veya daha erken bir tarihte planlandığını duyurdu.

Telif Fonları

Müzik telif fonları çoğunlukla özeldir, ancak birkaçı halka açıktır. Hipgnosis Songs Fund ve Mills Music Trust, müzik telif haklarına sahip olan ve harcamalardan sonra mevcut nakit akışının çoğunu hissedarlara dağıtan halka açık şirketlere iki örnektir. Özel piyasada, Shamrock Capital kısa süre önce müzik ve diğer içerik IP'lerine odaklanan 400 milyon dolarlık bir fonu kapattı. Round Hill Music, şu anda üçüncü müzik IP fonu için bağış topladığını belirtti. Bununla birlikte, bu özel telif fonları tipik olarak önemli minimum yatırım tutarlarına (5+ milyon $) sahiptir, yani hedef yatırımcıları kurumlar ve ultra yüksek net değerli yatırımcılardır.

Doğrudan Müzik IP'si Satın Alma

Müzik IP'sinin doğrudan satın alınması özel pazarda gerçekleşir. Royalty Exchange gibi çevrimiçi pazar platformları, müzik fikri mülkiyet varlıklarının doğrudan sahipliğini ortalama bir yatırımcı için daha erişilebilir hale getiriyor. Royalty Exchange, 5 bin dolardan 1 milyon doların altına kadar değişen daha küçük anlaşma boyutları sunar ve ayrıca bir şarkı kataloğunda pasif ilgi alanları sunar, bu nedenle bir yatırımcı, oturup toplamayı beklediğiniz "posta kutusu parası" gibi yalnızca devam eden dağıtımları toplar. . Bununla birlikte, bunu yapmak için bir plak şirketi, yayıncı veya müzik telif fonu yöneticilerine güvenmek (ve ödeme yapmak) yerine, bir yatırımcının kataloğa uygun şekilde değer vermesi için bazı çalışmalar yapması gerekir.

Müzik IP: İstikrar, Sürekli Gelir, Cazip Getiriler ve Korelasyon Faydaları

Kısacası, çoğu, daha fazla istikrar, sürekli gelir, çekici nispi getiriler ve daha geniş pazarla korelasyon eksikliği göz önüne alındığında, müzik fikri mülkiyet yatırımını çekici buluyor. İlgilenen yatırımcıların bu heyecan verici varlık sınıfına maruz kalmanın birden fazla yolu vardır, ancak bunu yapmadan önce, yatırım büyüklüğü, likidite, büyüme ve temettü getirisi ve aktif veya pasif mülkiyet söz konusu olduğunda tercihlerini iyice düşünmelidirler.