2020'de Özel Sermayenin Durumu

Yayınlanan: 2022-03-112020'deki küresel özel sermayenin durumu, esas olarak ikinci çeyrekten bu yana büyük ölçüde daralan ekonomik faaliyet nedeniyle karmaşıktır. Uzmanlar, 2021 ve 2022'de ekonomilerin yalnızca yavaş bir şekilde toparlandığını görecek uzun süreli bir durgunluk bekliyor. Tüketici geliri derinden etkilendi ve birçok işletme çöküşün eşiğinde. Bu olağanüstü zamanlarda, özel sermaye fonlarının karşılaştığı temel zorluklar nelerdir?

Özel Sermaye 2008 Mali Krizinden Bu Yana Gelişti

Mali krizi izleyen son durgunluk sırasında, özel sermaye fonları, varlık değerlemeleri düştüğü için satın alma fırsatlarından yararlanamadı. Ancak mevcut durum temelde farklıdır. 2007-09'da reel ekonomi, finans sektöründeki aşırı risk almanın yol açtığı kredi daralmasından zarar gördü. Ancak 2020'de tüketici talebi kurudu ve bu da ekonomide talebe dayalı bir şoka yol açtı. Özel sermaye fonlarının etkisi, aşırı kaldıraçtan ve kötü şöhretli “refi uçurumundan” ziyade portföylerinden gelir.

Son krizden bu yana, endüstri gelişti. Fonlar genişledi ve bir gerilemeye dayanma yeteneklerini artıran yeni, daha sofistike yatırımcıları kendine çekti. Aynı zamanda, uzun yıllar süren genişleyici para politikası ve bunun sonucunda elde edilen getiri arayışı, sektöre benzeri görülmemiş miktarlarda, "kuru toz" olarak adlandırılan kullanılabilir sermaye sağladı ve bu da hedef şirketlere olan talebi artırdı. Varlıklar için artan rekabet, değerlemeleri çok yüksek seviyelere taşımış, hem fon içinde hem de portföy şirketlerinde etkin portföy yönetimi ve verimlilik ihtiyacını artırmıştır. Son olarak, şirketleri farklı aşamalarda ve farklı finansal koşullarda destekleyebilen özel kredi fonları, risk sermayesi fonları ve sıkıntılı fonların ortaya çıkmasıyla birlikte tüm sektör genişlemiş ve gelişmişlik içinde büyümüştür. Gelişmişlikteki artış, daha geleneksel PE yatırımcılarını artan disiplin, mükemmellik ve sektör uzmanlığına doğru itti. Bu derin endüstri evrimi, artan düzenleme, makroekonomik belirsizlik ve yıllarca süren düşük faiz oranları ve düşük getiriler ışığında, özel sermaye sektörü nasıl performans gösterecek?

Kesin olan bir şey var - operasyonel ve finansal mükemmellik gösterebilen ve hızlı dönüşüm için oluşturulmuş fonlar, yalnızca ters rüzgarlara dayanmakla kalmayacak, aynı zamanda bir krizden doğal olarak ortaya çıkan fırsatlardan hızla yararlanabilecek. Esneklik ve titizlik, özel sermaye sektöründe başarının kritik belirleyicileri olacaktır. Bu nedenle, sayısal bir analizden çok makro eğilimlere bakacağız - bir aykırı değerden tahmin yapmak gelecekteki eğilimler hakkında bilgi vermez.

Sektör COVID-19'dan Önce Ne Bekliyordu?

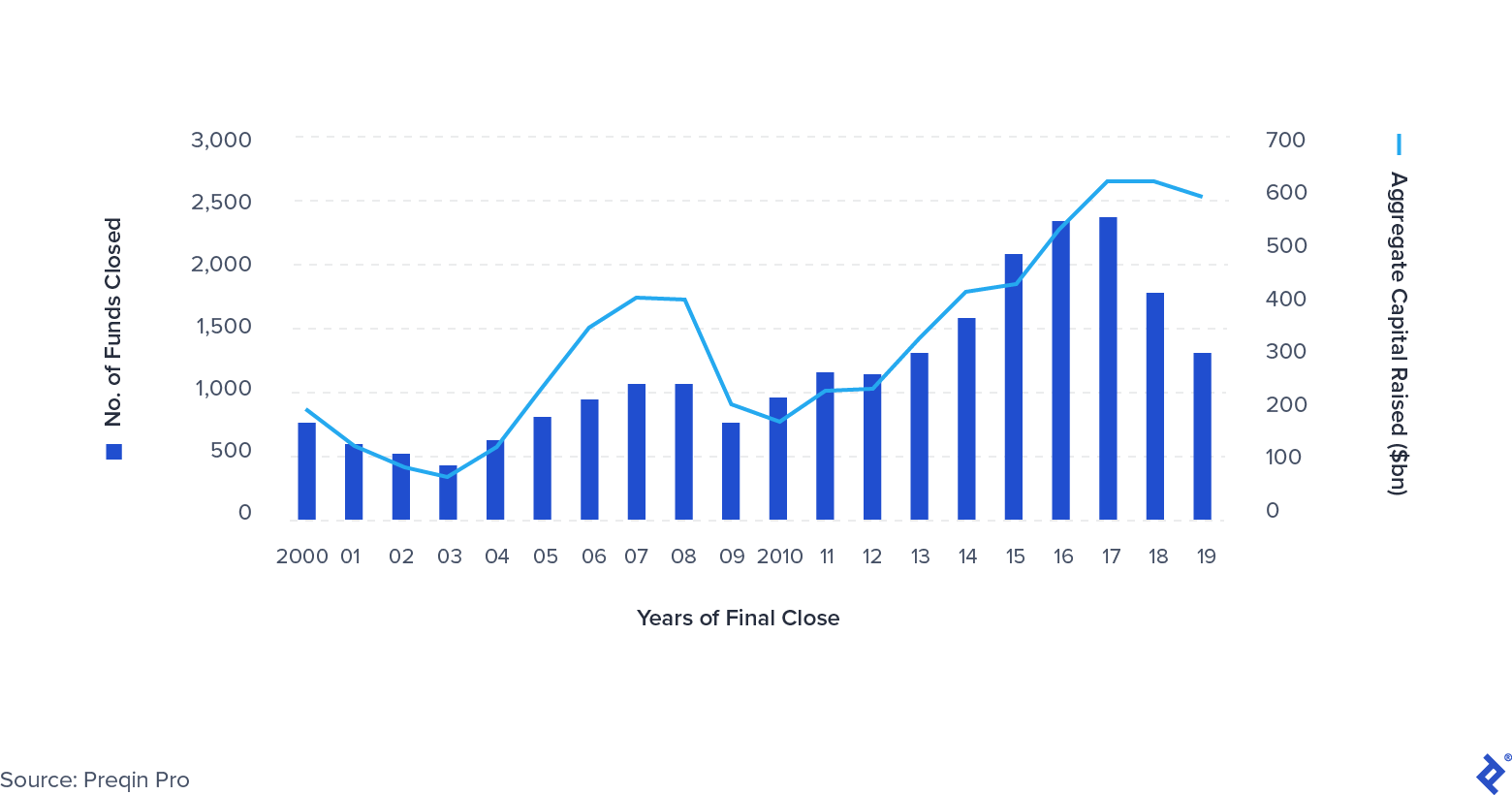

COVID-19'dan önce, PE'de bazı net eğilimler ortaya çıkıyordu. Sözde "mega fonlar"ın ortaya çıkmasıyla fonlar giderek büyüyordu - ortalama fon büyüklüğü 1 milyar doları aşmıştı. Özellikle halka arzlar ve ikincil işlemler (bir özel sermaye fonundan diğerine satışlar) yoluyla gerçekleştirilen çıkışların toplam sayısı azaldı. Bir diğer açık eğilim konsolidasyon yönünde. Daha az firma, LP'ler tarafından dağıtılan sermayeden giderek daha büyük bir pay alıyor - burada kazananlar Apollo, KKR, Platinum Equity ve Warburg Pincus gibi firmalar. Toplanan para miktarı tüm zamanların en yüksek seviyelerine yakın kaldı ve fonların kuru tozlarını etkin bir şekilde dağıtmaları için baskıyı artırdı.

Küresel Özel Sermaye Kaynak Yaratma 2000-2019

Bir Durgunluk Zaten Kartlardaydı

2020 yaklaşırken, finans camiasındaki pek çok kişi, küresel jeopolitik gerilimler, Brexit'in etkisi ve Çin'deki büyümenin yavaşlamasının yol açtığı bir resesyona şimdiden hazırlanıyordu. Ancak, çok az kişi COVID-19'un getirdiği büyüklükteki herhangi bir şeye hazırlıklıydı. Özel sermaye yatırımcıları, 2019'da azalan toplam işlem sayısıyla birlikte davranışlarını buna göre uyarlamaya başlamıştı. Ancak, önceki yıllarda artırılan önemli miktarda sermayenin getirdiği artan yatırım baskısıyla yavaşlama bir miktar dengelendi. Sonuç olarak, bu koşullar performans üzerinde baskı oluşturarak fonları getirileri sürdürmek için finansal ve operasyonel mükemmelliğe odaklanmaya zorlar.

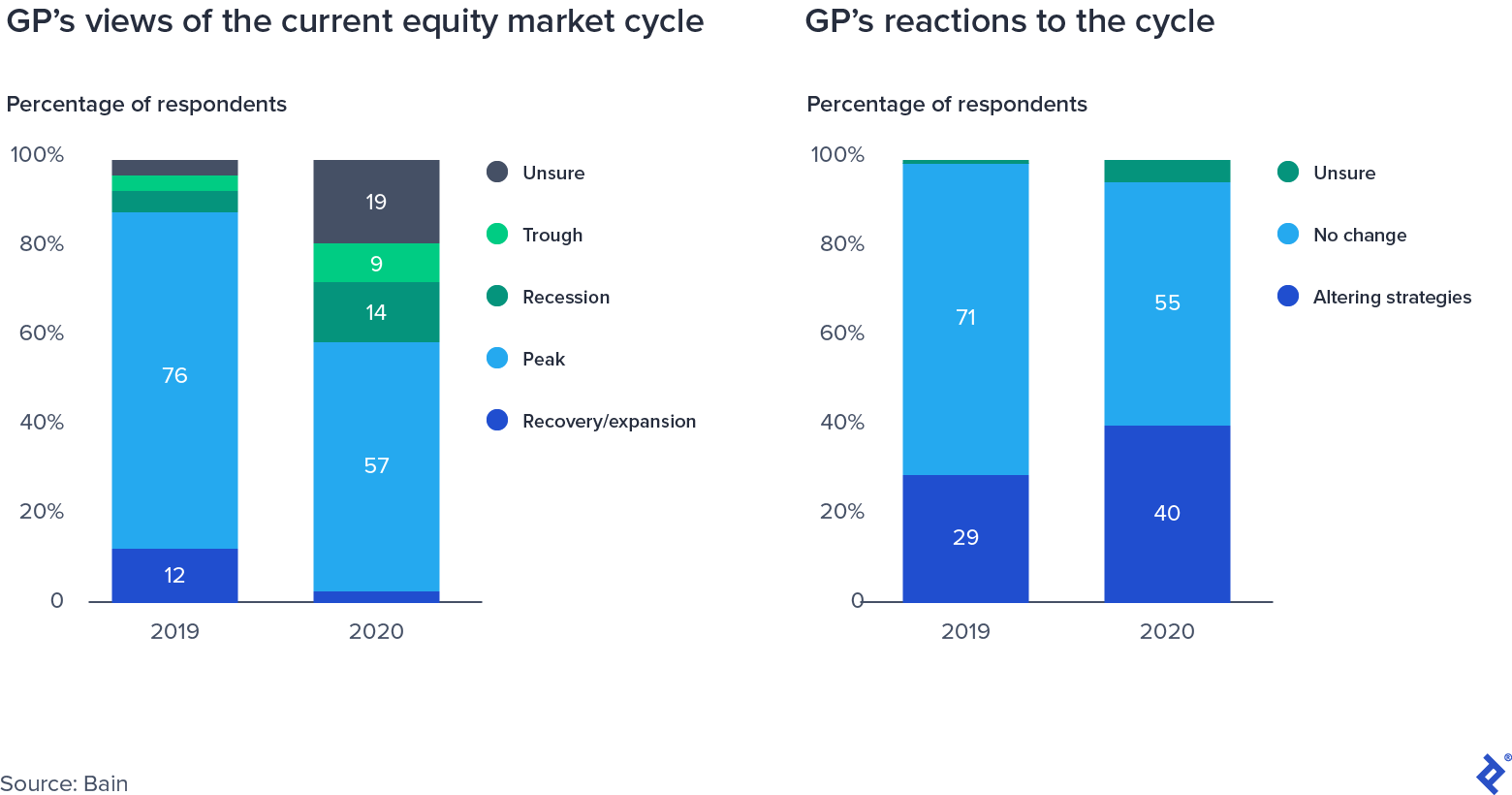

GP'nin Hisse Senedi Piyasası Döngüsüne İlişkin Anket Yanıtları

Anlaşma Katları Artmaya Devam Etti ve Tüm Zamanların En Yüksekleri için Yoldaydı

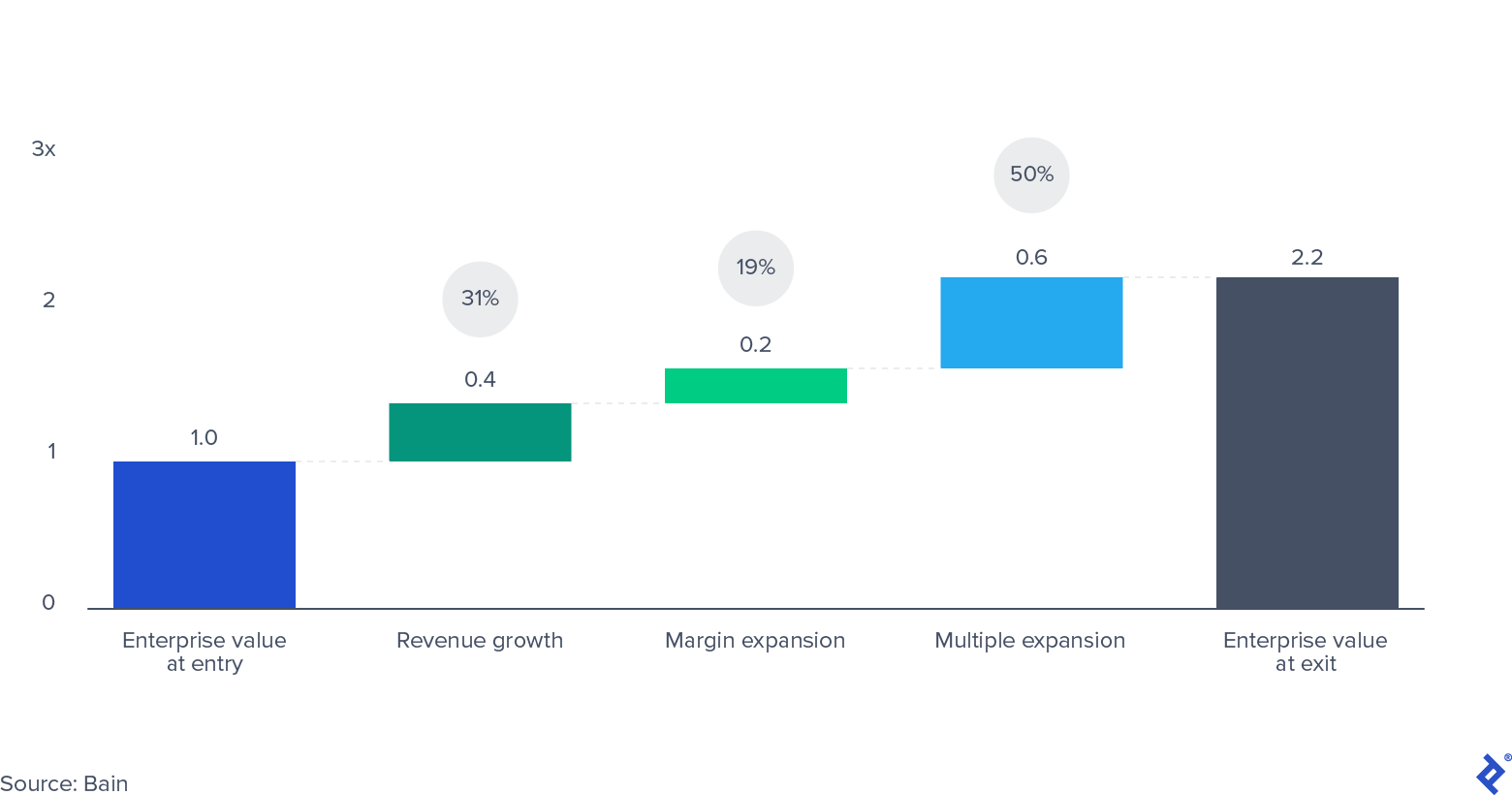

Yüksek anlaşma değerleme katları, özel sermaye fonları için iki ucu keskin bir kılıçtır. Olumlu yanı, halihazırda portföyde bulunan şirketlerin değeri üzerinde olumlu bir etkiye sahip olmaları, pazara göre değerlemeleri sürdürmeleri ve karlı çıkışlar için verimli bir ortam yaratmalarıdır. Bain tarafından toplanan verilerin gösterdiği gibi, çoklu genişleme, özel sermaye fonlarının son 10 yılda yatırımcıları için yarattığı tüm değerin yarısını oluşturuyor.

2010-2019 ABD ve Batı Avrupa Satın Almaları için Havuzlanmış Kurumsal Değer

Bununla birlikte, işin diğer tarafı, daha yüksek değerlemelerde (ve dolayısıyla daha yüksek katlarda) girilen anlaşmaların, ilk işaretlerinde değer kazanma şansının önemli ölçüde daha düşük olmasıdır. Bu, fonlara getiri için iki kaldıraç bırakır: gelir artışı ve FAVÖK marjı genişlemesi (başka bir deyişle, artan operasyonel verimlilik ve maliyet düşüşü). Durgunluklar gelir artışını engellediği için, marj genişlemesi ve artan verimlilik, yönetim ekiplerinin odak noktasının ön saflarına taşınır. Anlaşma katları, 2020'nin ikinci çeyreği kadar yakın bir tarihte kriz sonrası yüksek bir seviyede olmaya hazırlanıyordu.

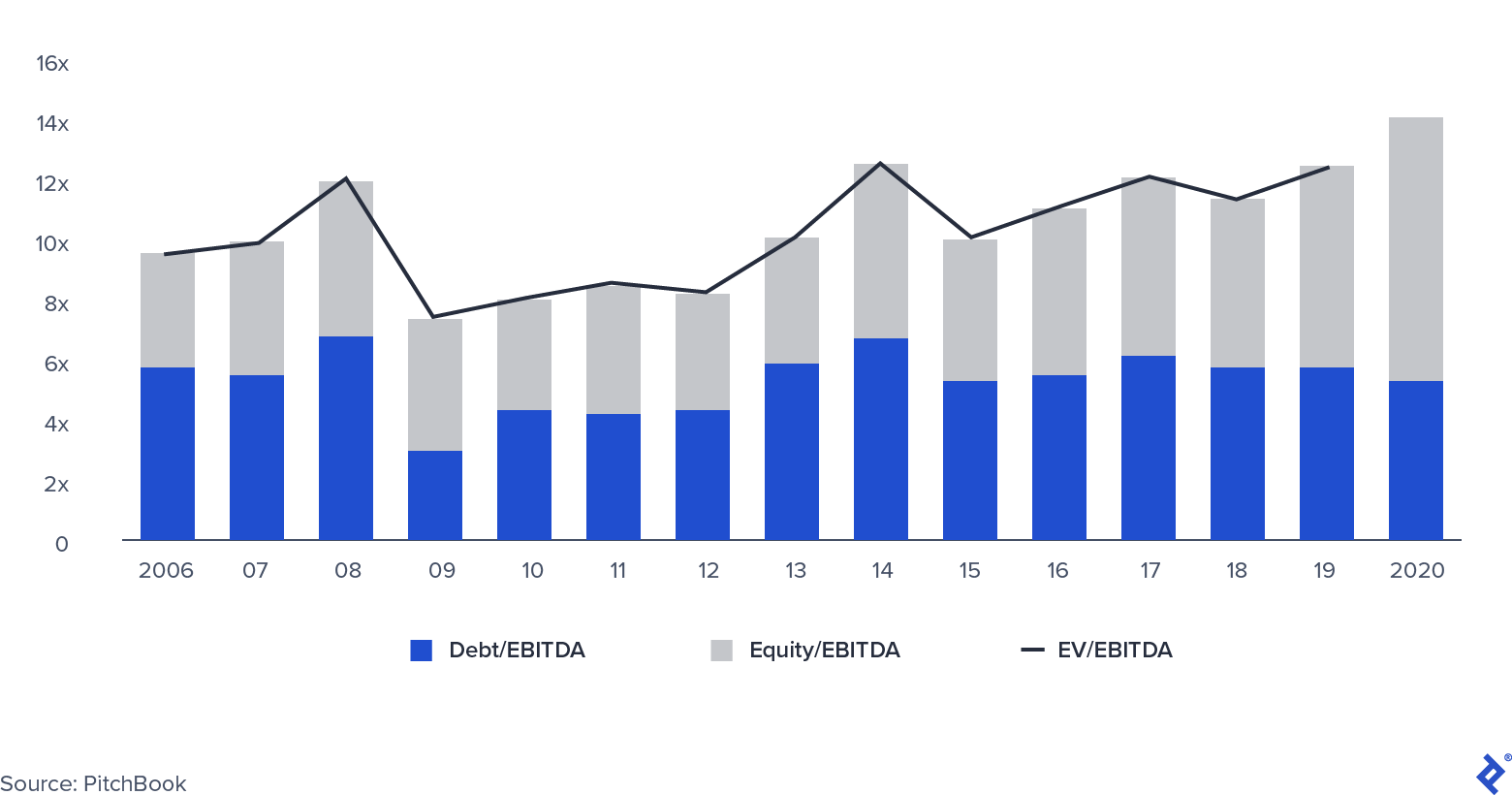

Medyan PE EV/FAVÖK Katları

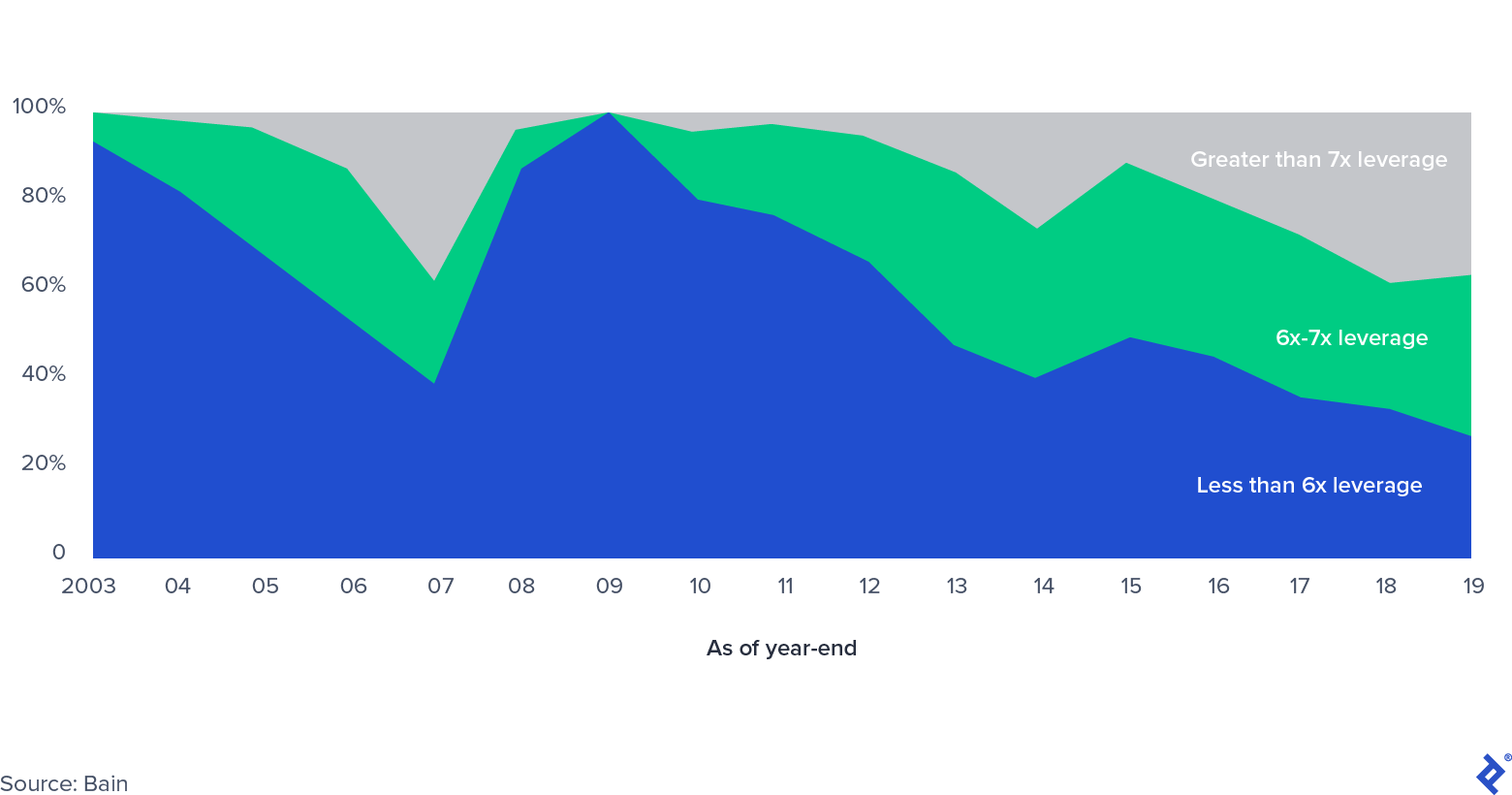

Kaldıraç ne durumda?

Kaldıraç Düzeyine Göre ABD Kaldıraçlı Satın Alma Pazarının Payı

Anlaşma katları arttıkça, finansal kriz öncesi seviyeleri aşan her işleme uygulanan kaldıraç da arttı. O zamanlar, sendikasyon kredisi piyasası durma noktasına gelirken, bankalar devasa bilanço kısıtlamalarıyla karşı karşıya kaldıkça, büyük miktarda kaldıraçlı satın alma (LBO) borcunun vadesinin dolmasına neden olan sözde yeniden yapılandırma korkuları vardı. Özel pazarlardaki yeni bir gelişme - özel borç fonlarının ortaya çıkması - bu sektördeki baskıyı hafifleterek LBO sponsorlarına kredi elde etmek için yeni yollar sunuyor. Bankaların bilançolarını riske atmak zorunda kalmaları ve özel piyasa yatırımcılarının, genellikle özel sermaye fonlarıyla aynı şemsiye altında kredi araçlarıyla devreye girmesiyle özel kredi piyasası ön plana çıktı. Pazar, 2019'da yönetim altındaki varlıklarda 800 milyar dolardan fazlaya ulaştığından beri güçlü bir büyüme yaşadı.

Kamu veya Özel Sermaye: Nereye Yatırım Yapılır?

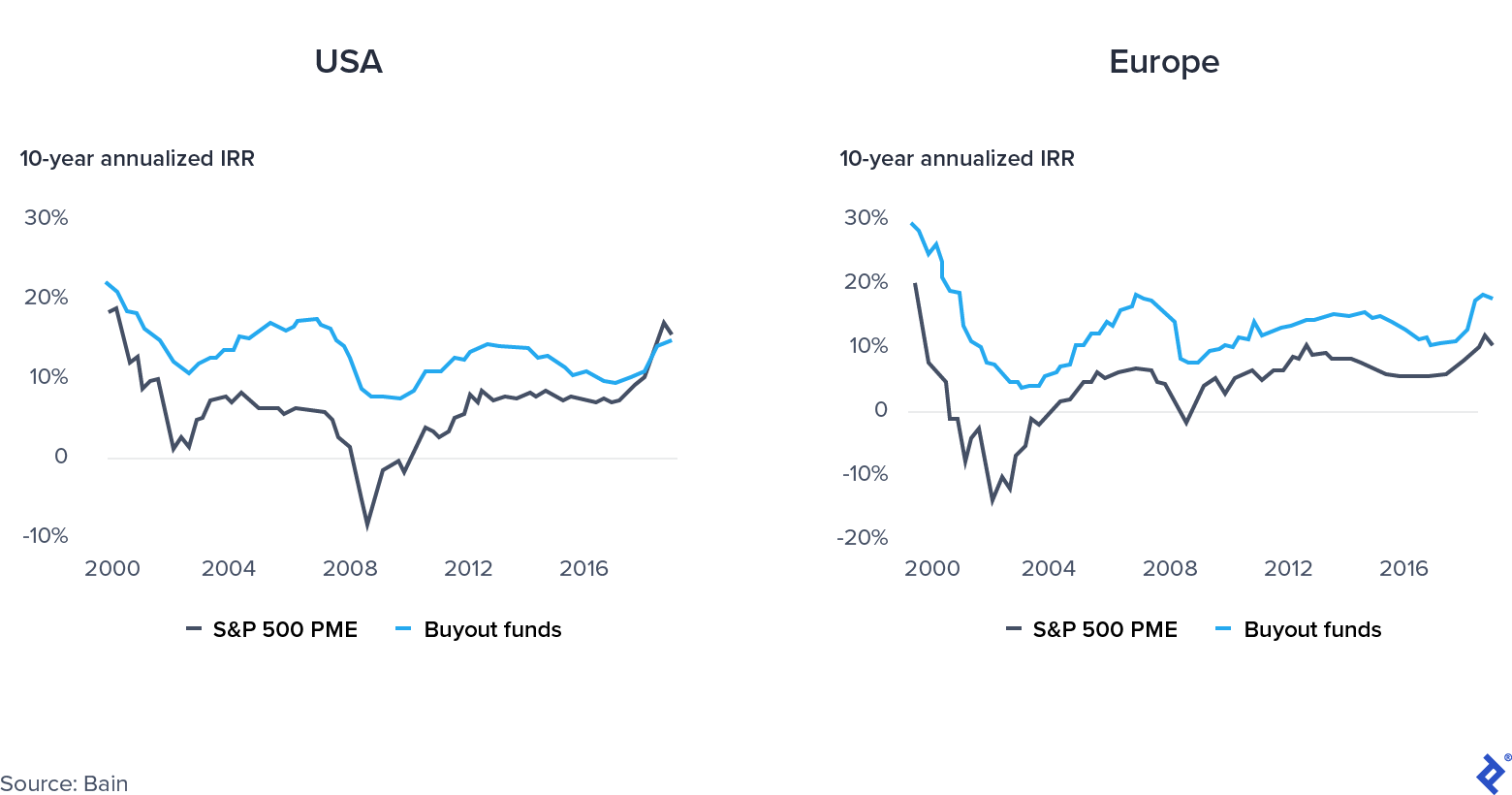

2019'daki özel sermaye getirileri, Amerika Birleşik Devletleri'ndeki kamu piyasası getirileriyle büyük ölçüde aynıydı. Performans eksikliği, fonların üzerinde ek baskı oluşturuyor.

Kamu ve Özel Pazar Yakınsaması

Bu eğilimin arkasındaki nedenler nelerdi?

- Bölgedeki siyasi istikrarsızlık nedeniyle Avrupa kamu piyasalarında yalnızca uzun vadeli fonlardan kaliteye kaçış.

- "Eski ekonomi" sektörlerine aşırı PE maruziyeti olurken, teknoloji hisselerinde devam eden ralli S&P 500'ü destekledi.

- Yüksek değerlemelerde PE yatırımları, yüksek IRR performansının elde edilmesini zorlaştırdı.

Özel Sermaye için Şimdi Ne Olacak?

Esnek bir şekilde çalışmaya hazır, portföy şirketlerini etkin bir şekilde destekleyen, yatırım yapmak için stratejik olarak sektörleri seçen ve parasal ve mali genişlemeden ve katlardaki düşüşten yararlanan özel sermaye fonları, kendilerini başarıya hazırlayacak veya en azından dayanıklılıklarını artıracaktır.

Pandemi Arz veya Talep Şoku mu?

Talep ve arz şokları, doğası gereği temelde farklıdır. Tedarik şoku, bir tedarik ve dağıtım zincirinde aksama gibi bir malın veya emtianın arzını her iki yönde de etkileyen beklenmedik bir olaydır. Öte yandan, talep şoku talep tarafında bir değişikliktir (doğal afet veya terör saldırısı buna iyi örneklerdir).

COVID-19, aynı anda hem talep hem de arz şoku yarattığı için benzersizdir. Mallara ve daha düşük kapasitede çalışan fabrikalara yönelik hareket kısıtlamaları arz tarafını etkilerken, sokağa çıkma kısıtlamaları ve yaygın işsizlik talebi etkiledi. UCLA'dan ekonomist David Baqaee ve Harvard'dan Emmanuel Farhi'ye göre, “Arz ve talepteki azalmalar reel GSYİH'yi düşürür. Ancak politika yapıcılar için talep eksikliklerini arz kısıtlamalarından ayırmak önemlidir çünkü bunlar farklı çözümler gerektirir.”

Her iki taraf için de çareler potansiyel olarak diğer taraftaki sorunları şiddetlendirebilir. Örneğin, talebi canlandırmak için faiz oranlarını düşürmek, kıtlık ve enflasyondan kaynaklanan arz yönlü sorunlara yol açabilir.

Bu, Hiçbir Fırsatın Olmadığı Anlamına mı Geliyor?

Karanlığa rağmen, mevcut kriz aynı zamanda büyük fırsatlar da getiriyor. Hükümetler hem arz hem de talep tarafında farklı şekillerde yoğun bir şekilde müdahale ediyor ve ekonomileri destekliyor: örneğin, bir tarafta Avrupa Birliği'nin Kurtarma Fonu, diğer tarafta izin ve teşvik paketleri. Mali ve parasal genişlemenin benzersiz kombinasyonu, paradoksal olarak, yatırım fırsatları ve portföy şirketlerini desteklemek için heyecan verici bir pencere yaratıyor.

Yatırım tarafında, yeterli alım-satım kapasitesine ve yeterli kuru barza sahip fonlar, aniden sıkıntıya giren ve sermaye enjeksiyonu arayan şirketleri, özel sektöre geçmek isteyen kamu şirketleri veya olmayanlar için alıcı arayan holdingler de dahil olmak üzere satın alabilir. stratejik iş kolları. Ayrıca, özel sermaye fonları, portföy şirketlerini operasyonel verimliliklerini artırmada destekleyecek kaynaklara sahiptir (özel sermaye şirketleri, operasyonel yeteneklerini muazzam bir şekilde geliştirerek, işletme ortaklarının sayısını sadece beş yıl içinde %30 oranında artırmıştır). Şirketlere yardımcı olabilecekleri diğer alanlar:

- Kredi olayları meydana geldiğinde borç yeniden yapılandırma süreçlerinde gezinme

- Devlet yardım programı başvurularında yardımcı olmak

- Sınırlı ortaklık anlaşmaları kapsamında kabul edilebilir olduğunda sermaye dağıtımı yoluyla

Hala Hangi Fırsatlar Oldu?

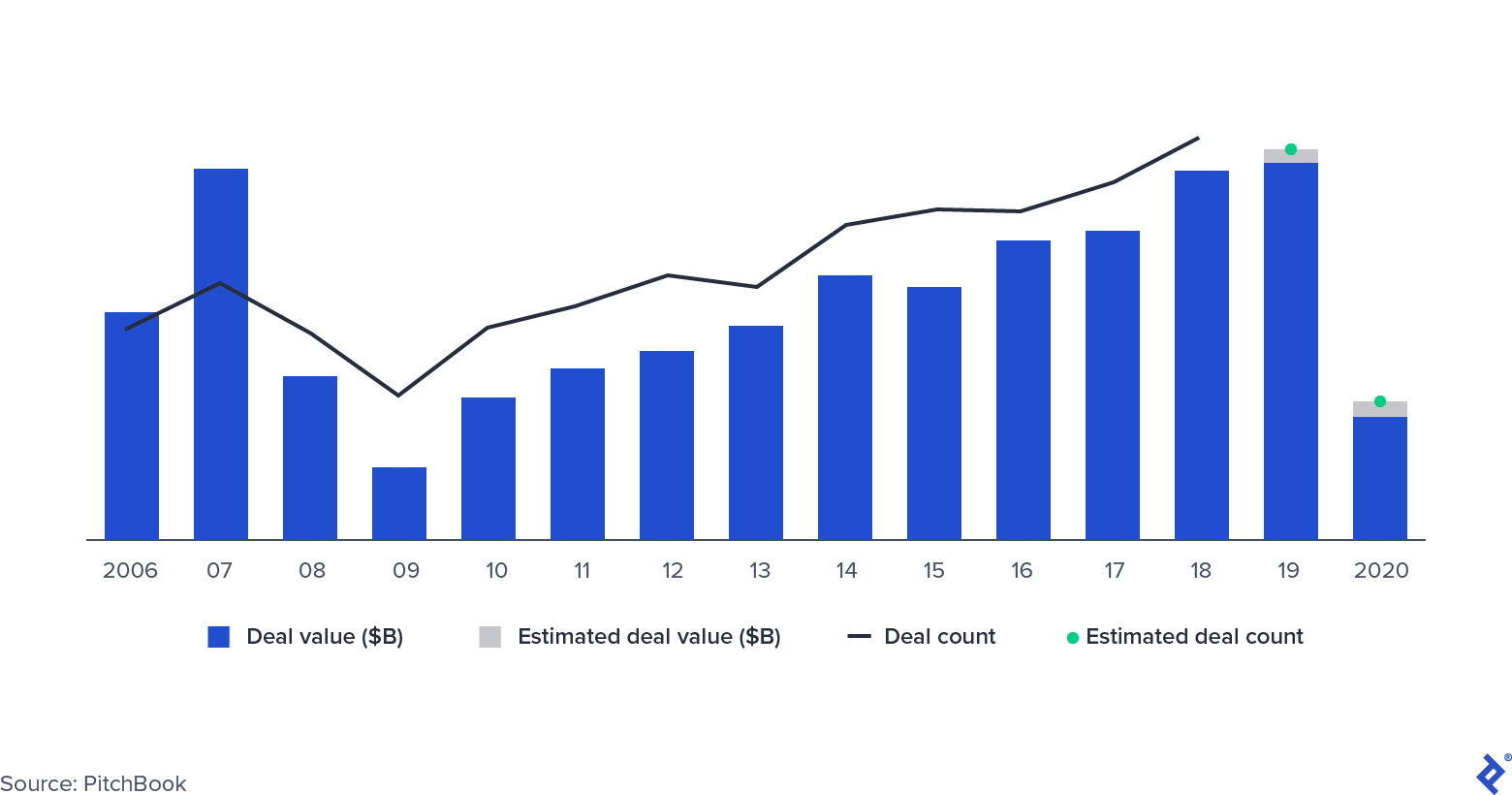

PE Anlaşma Etkinliği

Anlaşma etkinliği, küresel mali kriz sırasında yarı yarıya azaldı ve 2020'nin ilk yarısında benzer bir yörünge izledi. Daha önce müzakere edilmiş birçok anlaşma şu anda beklemede olsa da, bu sefer birkaç faktör düşüşü kolaylaştırabilir. Amerika Birleşik Devletleri'ndeki bazı PE yöneticileri, M&A sözleşmelerinin standart bir özelliği olan MAC (maddi olarak olumsuz değişiklik) maddelerini gündeme getirdi. MAC (veya MAE, maddi olarak olumsuz etki) maddeleri, şirket değerlemelerini önemli ölçüde azaltan olaylar durumunda alıcıları korur ve anlaşmalardan çekilmelerine olanak tanır. Tarihsel olarak, Amerika Birleşik Devletleri'ndeki mahkemeler nadiren alıcıların yanında yer aldı. Bununla birlikte, maddeyi çağırmak işlemi geciktirebilir. Öne çıkan iki örnek, American Express Global Business Travel'ın Carlyle ve GIC tarafından satın alınması ve L Brands ile Sycamore Partners arasında Victoria's Secret üzerinden iptal edilen işlemdir.

Bazı anlaşmalar başarıyla uygulandı ve bunların çoğu, kamu sermayesi (PIPE) işlemlerinde özel yatırımlardı: PE fonlarının halka açık şirketlerde hisse satın aldığı, yönetim kurulu koltuklarını aldığı ve gelecek stratejilerini planladığı anlaşmalar. Apollo ve Silver Lake, Nisan ayında Expedia'ya 2 milyar doları borç ve 1,2 milyar doları öz sermaye olmak üzere 3,2 milyar dolar yatırım yaptıklarında bunu yaptılar.

Portföy Şirketleri Nasıl Gidiyor?

Tüm sektörler COVID-19 aksaklıklarının etkisini aynı şekilde hissetmedi. Örneğin, yazılım şirketleri büyük getirilerle övünmeye devam ederken, özellikle seyahat ve konaklama, tüketiciler davranışlarını değiştirdikçe ve evde kaldıkça krizin gücünü hissettiler.

Özel sermaye fonlarının portföy şirketlerine yardımcı olmak için farklı stratejileri vardır. Onları büyümeye yönlendirebilir, işlerin yavaşladığı bir dönemde sermaye ile sürdürebilir veya bir yeniden yapılanma sürecine yardımcı olabilirler.

Büyüyen iş alanlarının güçlendirilmesi, özellikle sıkıntı çeken sektörlerde faaliyet gösteren ve pandemi nedeniyle davranışları belki de kalıcı olarak değişen müşterilere hizmet veren şirketlere uygundur. Örneğin, restoran yemek dağıtımında uzmanlaşmış Londra merkezli bir tek boynuzlu at olan Deliveroo, hayalet mutfaklara - yalnızca teslimat konusunda uzmanlaşmış uzak yerler - büyük yatırımlar yaptı ve böylece şirketin evde yemek yemeye geçişten yararlanmasına izin verdi.

Hazırda bekletme, konaklama (otellerin %68'i şu anda çalışanlarının %50'sinden daha azını kullanıyor) ve fitness sektörlerinde çalışanlar için en iyi seçenek olabilir. Özel sermayeye ait şirketler (çoğunlukla) Bordro Koruma Programı için uygun olmadığından, firmalar, devam eden fonlarla şirketleri destekleyerek müdahale edebilir.

Son olarak, bazı şirketler için, özellikle perakende sektöründekiler için, yeniden yapılanma dışında başka bir geçerli seçenek olmayabilir. Çoğu zaman, şirketler önce Bölüm 11 için başvuruda bulunur ve ardından borçlarının yeniden müzakere edilmesinden ve operasyonlarının rasyonelleştirilmesinden geçer. Bazı yeni, yüksek profilli örnekler Neiman Marcus ve J.Crew'dur.

Özel sermaye şirketleri, portföy değerlemelerini (hepsi aynı ölçüde değil) düşürdüler ve varlıkları daha uzun süre elinde tutmaları, zorunlu çıkışlardan kaçınmaları daha olası. Likidite ve sözleşmeler gibi acil sorunlar ele alındıktan sonra, yatırımcıların dikkati arz yönetimi, işgücü ve uzun vadeli değer yaratma ile ilgili sorunlara yöneldi.

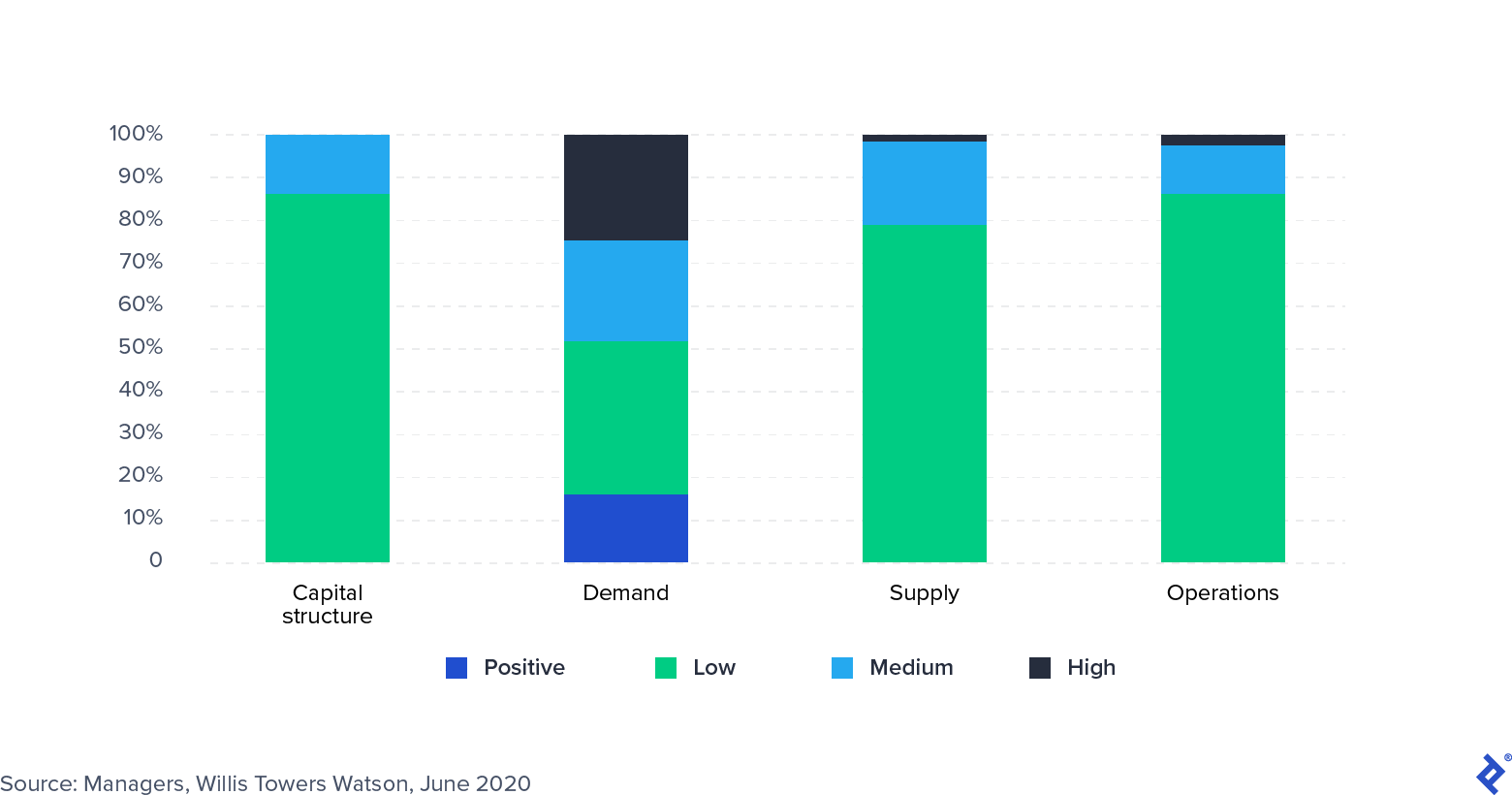

Anket: COVID-19'un Portföy Şirketleri Üzerindeki Etkisi

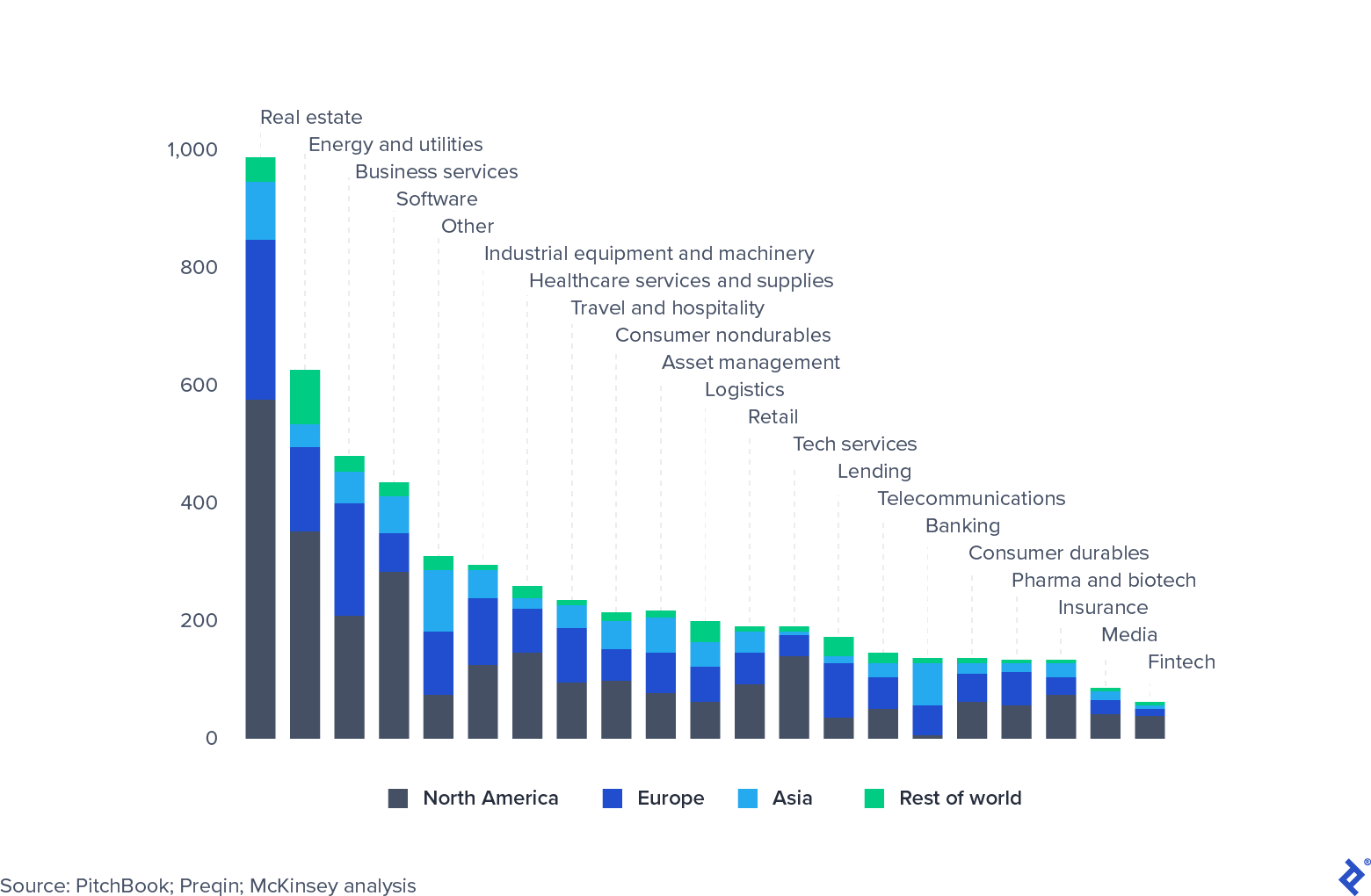

Özel Sermaye Fonları Yüksek Sektör Yoğunluğuna Sahiptir

Özel sermaye fonları büyük sektör risklerine sahiptir. Şu anki gerilemeden büyük ölçüde etkilendiği için, gayrimenkul en önemli risktir. Ancak, tüm sektörler aynı şekilde zarar görmedi. Yazılım ve teknoloji, özellikle uzaktan çalışma ve üretkenlik yönetimine olanak tanıyan şirketlerde inanılmaz derecede başarılı oldu. Birçok özel sermaye şirketi sektöre daha yakından bakmaya başladı ve tahsisleri artırıyor. Alternatif olarak, fonlar, seyahat gibi kötü şekilde etkilenen sektörlerde pazarlık varlıkları satın almak için fırsatlar arıyor (Expedia'nın yeniden finansmanı mükemmel bir örnektir).

Küresel Özel Sermaye AUM, 31 Mart 2020, milyar dolar

Birden Fazla Kişi Düşmeyi Beklerken, PE Kamu Piyasalarını Yakalayabilir

2019'da özel sermaye getirileri, kamu hisse senedi piyasalarının getirilerini sıkıştırdı ve takip etti. Bu, LP'lerin, aile ofislerinin ve devlet varlık fonlarının sektöre sermaye tahsis etmesini engellemese de, yöneticiler üzerindeki maliyetli ücret yapılarını haklı gösterme baskısını artırdı. Özel sermaye fonları bu getiri sıkıştırması ve yakınsama ile mücadele etmek için ne yapabilir?

- Fonlar yerel pazarlara çekilebilir ve ekonomiyi desteklemek için kamu politikasının teşviklerinden yararlanabilir.

- Fonlar sektör uzmanlaşmalarını artırabilir. Bu, daha derin ceplere sahip mega fonlarla anlaşmalar için rekabet etmeye çalışan daha küçük fonlar için özellikle çekici bir stratejidir. Bir niş uzmanı olmak, muhtemelen popüler bir strateji ekseni haline gelecektir.

- Fonlar, portföylerinde FAVÖK marjı iyileştirme kaldıracını kullanabilirler. Yeni fonlar ve dağıtılacak büyük miktarda sermayesi olanlar için, esneklik oluşturmaya ve “iyi anlaşmalar” ortaya çıktığında kuru tozu etkin bir şekilde kullanmaya ve böylece portföylerinin ortalama giriş marjını düşürmeye odaklanılmalıdır.

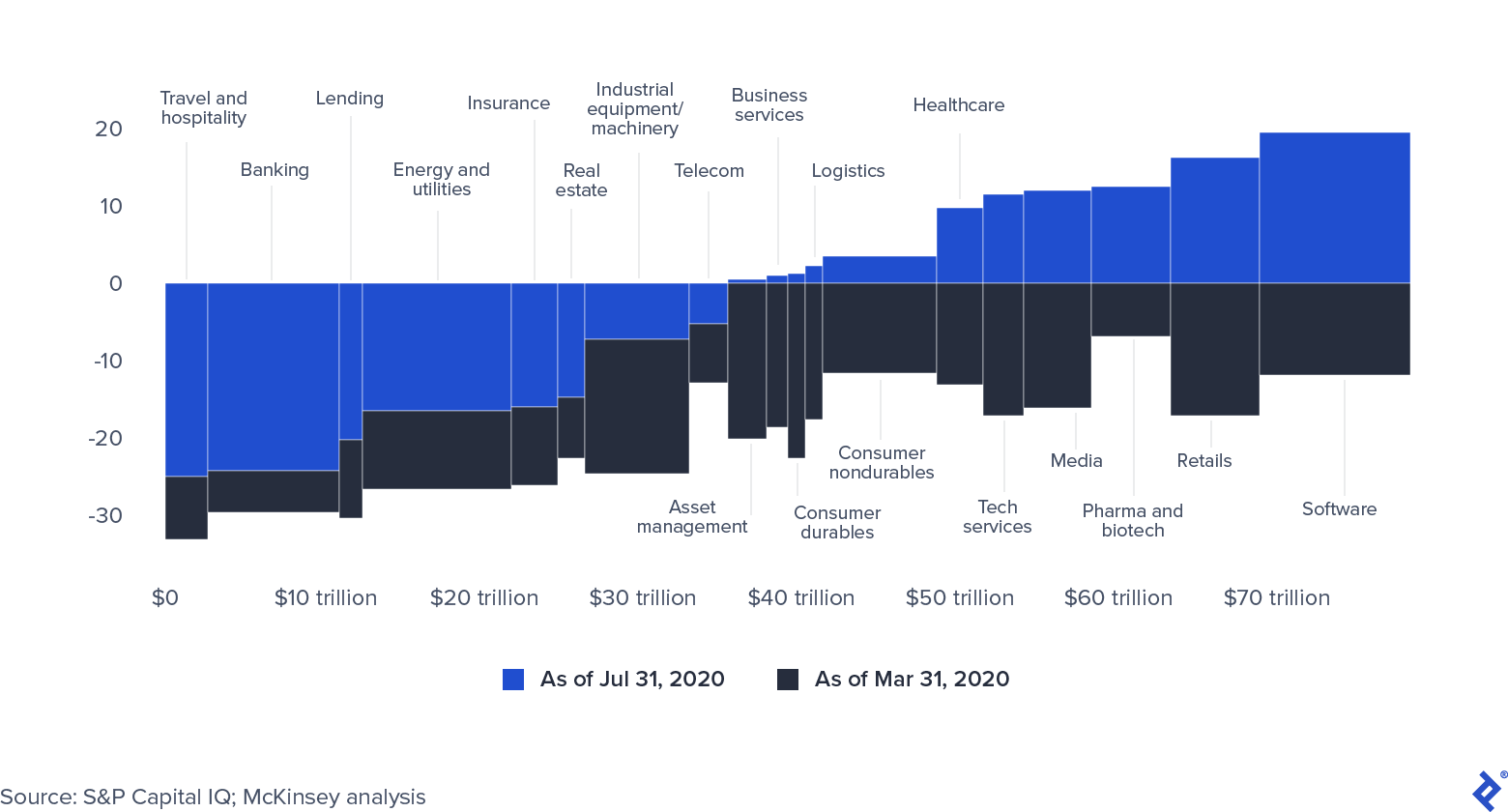

Kamu hisse senedi piyasaları, Ekim 2020'de 9 trilyon dolar olan merkez bankalarının enjekte ettiği muazzam miktarda para nedeniyle toparlandı (finansal kriz rakamı 2 trilyon dolardı).

Sektöre Göre Küresel Piyasa Değeri (0= 31 Aralık 2019)

Kamu hisse senedi fiyatları yapay olarak şişirilme belirtileri gösteriyor. COVID-19 krizi daha da uzarsa, şirketler piyasa kapitalizasyonlarını sürdürmekte zorlanacaklar. Ayrıca, tüm bol likidite, ya artırılan ek fonlar yoluyla ya da cazip fiyatlı kredi fırsatlarından eninde sonunda özel sermaye sektörüne girecek.

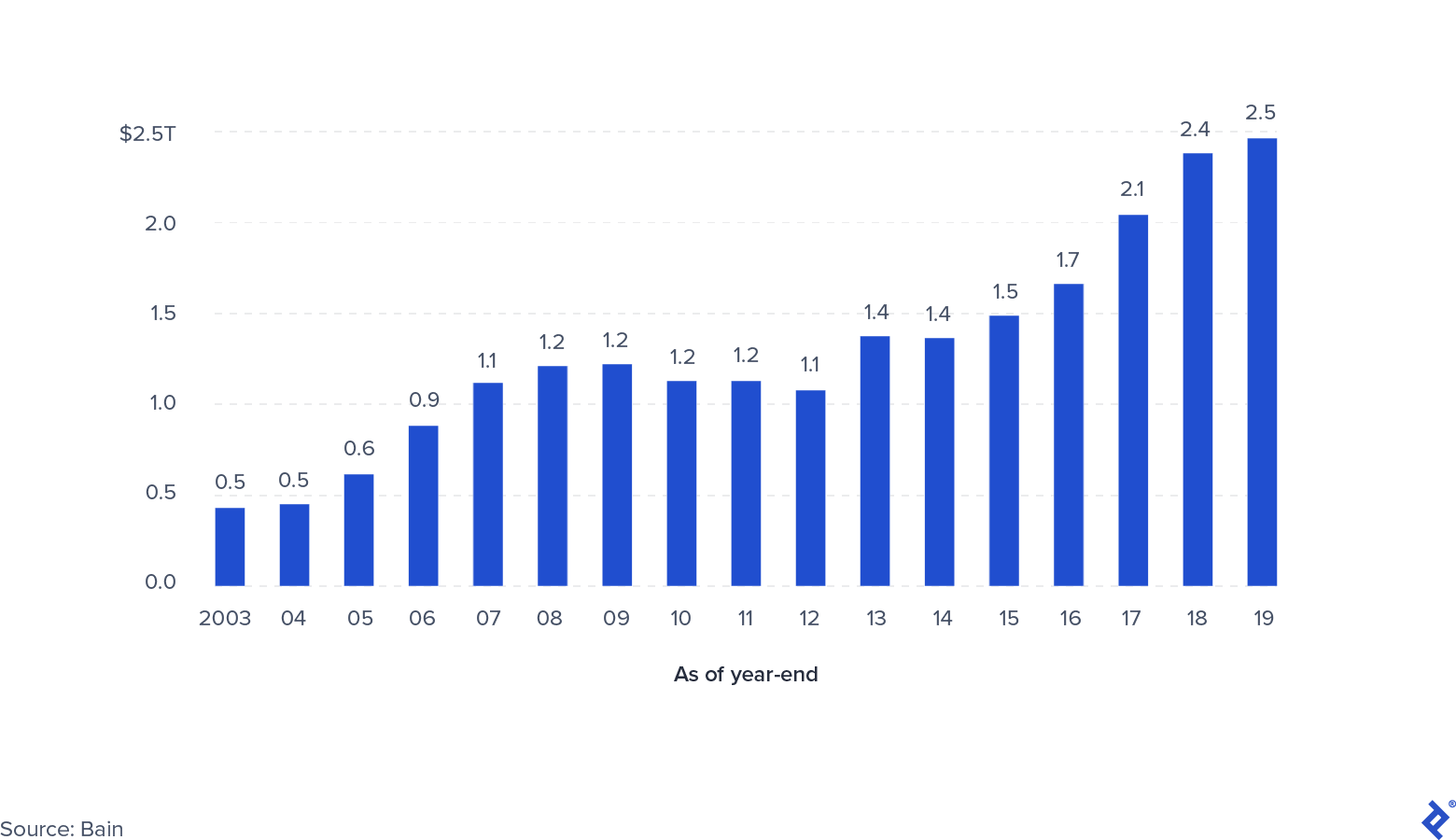

Kuru Toz ve Likidite: Hala Son Derece Bol

Küresel Özel İsimsiz Sermaye

Özel fonların (kredi, gayrimenkul, sıkıntılı ve risk sermayesi dahil) kullanabileceği toplam kuru toz miktarı 2019 sonunda 2,5 trilyon dolara ulaştı. Bu taahhüt edilen sermayenin aranmayacağına dair bazı endişeler var. Yüksek düzeyde belirsizlik, anlaşma faaliyetlerini yavaşlattı ve bunun ne zaman azalacağı belirsizliğini koruyor ve bu da mevcut fonların ömrünü uzatabilir. Fırsatçı satın almaya en çok odaklananlar, düşük giriş fiyatlarından yararlanarak daha başarılı olacaklardır. Fonun vadesi, tamamen yatırım yapmaya yakın olan ve muhtemelen operasyonlarında en çok engellenenler için belirleyici bir faktör olacaktır.

Öte yandan, yeni fon yaratma faaliyetinin önemli ölçüde durması veya yavaşlaması olası değildir. Sermaye piyasalarındaki büyük miktarda likidite, LP'lerin ve emeklilik fonları, devlet varlık fonları ve aile ofisleri gibi diğer kurumsal yatırımcıların sermayeleri için yüksek getirili, orta vadeli tahsisler bulmasını gerektirir. Nispeten konuşursak, özel sermaye, daha az değişken olması, orta vadeli değer yaratmaya odaklanması ve etkin yönetim tarafından etkin bir şekilde desteklenmesi nedeniyle diğer varlık sınıflarına kıyasla hala çekici görünmektedir. Kazananlar, şirketlere operasyonel destek ve potansiyel hedefler sağlayarak portföy değerlemelerini sürdürebilen fonlar olacak.

Özel Sermaye Sektörü İçin İleriye Dönük Senaryolar Nelerdir?

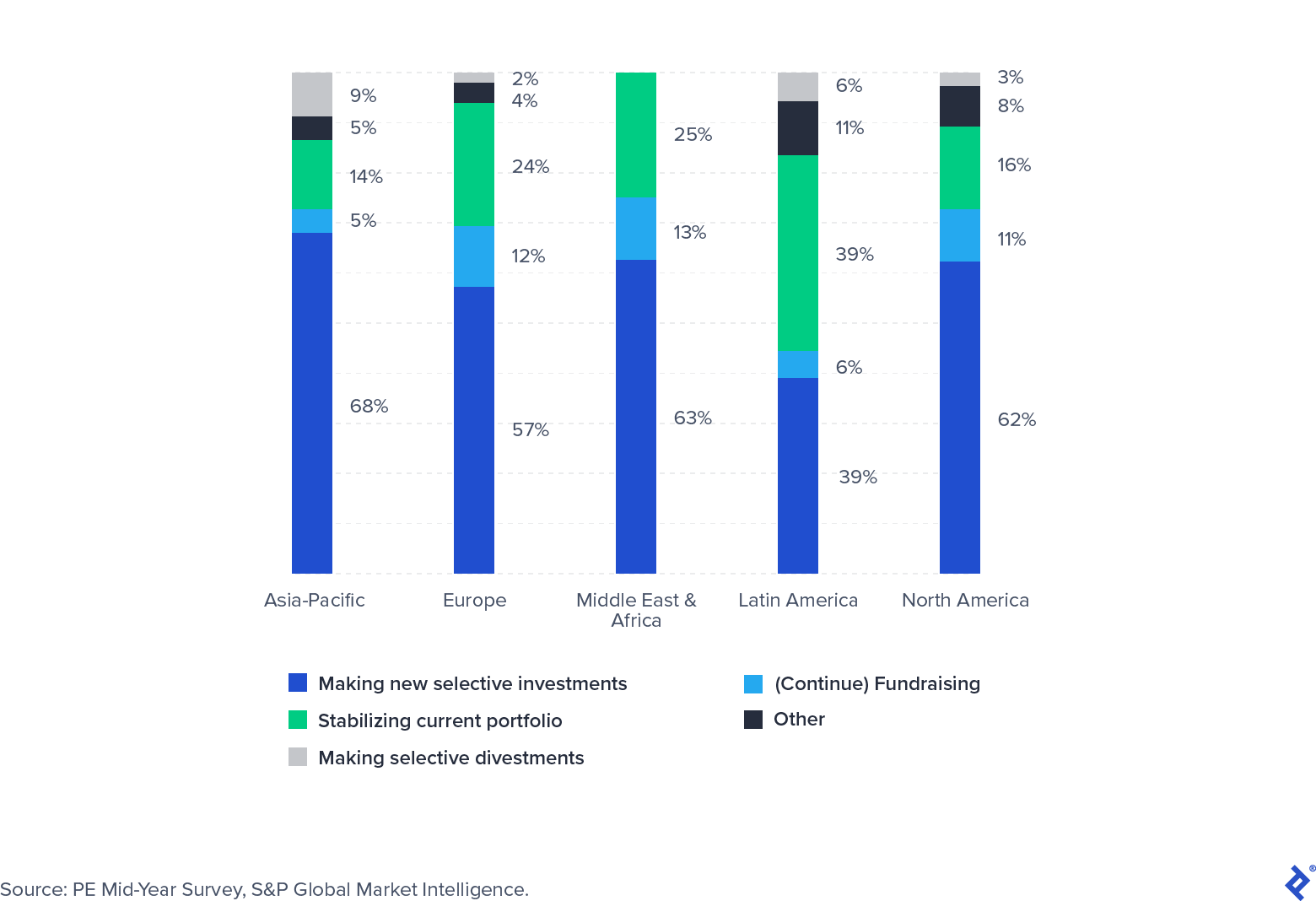

Aşı arayışı, pandeminin izlediği yol, siyasi belirsizlik ve bireylerin alışkanlıklarındaki köklü değişimin ekonomi üzerinde önemli bir etkisi olacak. S&P Global, yakın geleceğe yönelik beklentilerini toplamak için 2020 yazında özel sermaye yatırımcılarından oluşan bir panelde anket yaptı. Çoğu, yılın ikinci çeyreğini öncelikle aktif olarak portföyleri stabilize etmekle geçirdiklerini belirtirken, yarısından fazlası yeni yatırımlara hazırlanıyordu.

Yeni yatırımların odak noktası, pandemiye rağmen büyüyen (yazılım ve sağlık gibi) veya seyahat gibi pandemi kaynaklı geçici sıkıntılar nedeniyle cazip anlaşmaların ortaya çıktığı sektörler olacak.

Yatırımcı Odaklanma Anketi 2020 3. Çeyrek

COVID-19, zaten zorlu zamanlara hazırlanan özel sermaye sektöründe aksamalara neden oldu. Fonların, zamanlarını uygun bir şekilde (ve potansiyel olarak harici katkıda bulunanlarla ekipleri takviye ederek) mevcut portföylerde değeri korumaya adanmış daha operasyonel odaklı gruplara ve ortaya çıktıkça yeni anlaşmaları keşfedebilecek ve kapatabilecek gruplara ayırması gerekecektir. Portföy şirketleri ve LP'lerle esneklik, odaklanma ve güçlü bir ilişki, başarının gerçek göstergeleri olacaktır.