L'état du capital-investissement en 2020

Publié: 2022-03-11La situation du capital-investissement mondial en 2020 est complexe, principalement en raison de la contraction drastique de l'activité économique depuis le deuxième trimestre. Les experts prévoient une récession prolongée qui ne verra les économies rebondir que lentement en 2021 et 2022. Les revenus des consommateurs ont été profondément touchés et de nombreuses entreprises sont au bord de l'effondrement. En ces temps extraordinaires, quels sont les principaux défis auxquels sont confrontés les fonds de capital-investissement ?

Le capital-investissement a évolué depuis la crise financière de 2008

Au cours de la dernière récession qui a suivi la crise financière, les fonds de capital-investissement n'ont pas pu profiter des opportunités d'achat alors que les valorisations des actifs baissaient. La situation actuelle est cependant fondamentalement différente. En 2007-09, l'économie réelle a souffert d'un resserrement du crédit causé par une prise de risque excessive dans le secteur financier. En 2020, cependant, la demande des consommateurs s'est tarie, ce qui a entraîné un choc basé sur la demande pour l'économie. L'impact des fonds de capital-investissement provient de leurs portefeuilles plutôt que d'un effet de levier excessif et de la tristement célèbre "refi-cliff".

Depuis la dernière crise, l'industrie a évolué. Les fonds se sont développés et ont attiré de nouveaux investisseurs plus sophistiqués qui ont accru leur capacité à résister à un ralentissement. Dans le même temps, de nombreuses années de politique monétaire expansionniste et la recherche de rendement qui en a résulté ont fourni au secteur des quantités sans précédent de capital disponible, la soi-disant «poudre sèche», qui à son tour a fait grimper la demande pour les entreprises cibles. La concurrence accrue pour les actifs a poussé les valorisations à des niveaux très élevés, augmentant le besoin d'une gestion de portefeuille efficace et d'efficacité à la fois au sein du fonds et dans les sociétés de leur portefeuille. Enfin, l'ensemble du secteur s'est développé et s'est sophistiqué, avec l'émergence de fonds de crédit privés, de fonds de capital-risque et de fonds en difficulté qui peuvent soutenir les entreprises à différents stades et dans différentes conditions financières. L'augmentation de la sophistication a poussé les investisseurs en capital-investissement plus traditionnels vers une discipline, une excellence et une spécialisation sectorielle accrues. À la lumière de cette profonde évolution de l'industrie, de la réglementation accrue, de l'incertitude macroéconomique et des années de taux d'intérêt déprimés et de faibles rendements, comment le secteur du capital-investissement est-il censé se comporter ?

Une chose est claire : les fonds qui peuvent exercer une excellence opérationnelle et financière et qui sont mis en place pour une transformation rapide seront non seulement capables de résister aux vents contraires, mais aussi de profiter rapidement des opportunités qui se présentent naturellement en cas de crise. La flexibilité et la rigueur seront les déterminants essentiels du succès dans le secteur du capital-investissement. Pour cette raison, nous examinerons davantage les tendances macroéconomiques qu'une analyse numérique - la prévision à partir d'une valeur aberrante n'est pas informative sur les tendances futures.

À quoi l'industrie s'attendait-elle avant le COVID-19 ?

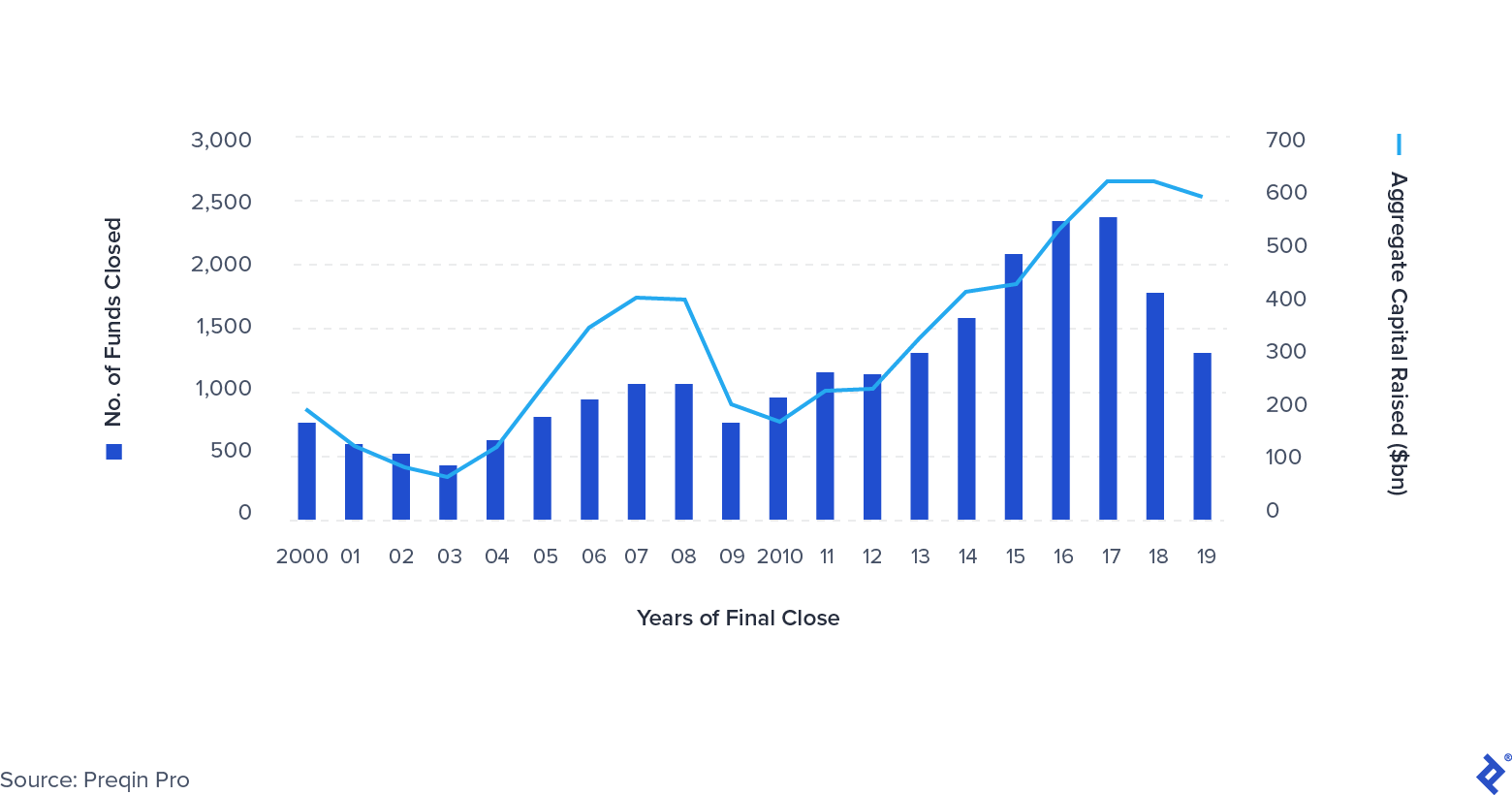

Avant le COVID-19, certaines tendances claires se dessinaient dans l'éducation physique. Les fonds devenaient de plus en plus importants, avec l'émergence des soi-disant « méga-fonds » - le fonds moyen avait dépassé le milliard de dollars. Le nombre total de sorties a diminué, en particulier celles exécutées par le biais d'introductions en bourse et de secondaires (ventes d'un fonds de capital-investissement à un autre). Une autre tendance claire est à la consolidation. De moins en moins d'entreprises attirent une part de plus en plus importante du capital déployé par les LP - les gagnants ici sont des entreprises comme Apollo, KKR, Platinum Equity et Warburg Pincus. Le montant d'argent levé est resté proche des sommets historiques, augmentant la pression sur les fonds pour déployer efficacement leur poudre sèche.

Collecte de fonds mondiale de capital-investissement 2000-2019

Une récession était déjà dans les cartes

À l'approche de 2020, de nombreux membres de la communauté financière se préparaient déjà à une récession provoquée par les tensions géopolitiques mondiales, l'impact du Brexit et le ralentissement de la croissance chinoise. Cependant, peu étaient préparés à quoi que ce soit de l'ampleur que COVID-19 a apporté. Les investisseurs en capital-investissement avaient commencé à adapter leur comportement en conséquence, le nombre total d'opérations diminuant en 2019. Cependant, le ralentissement a été légèrement contré par la pression accrue à investir, provoquée par les montants importants de capitaux levés les années précédentes. Dans l'ensemble, ces circonstances exercent une pression sur la performance, obligeant les fonds à se concentrer sur l'excellence financière et opérationnelle pour maintenir les rendements.

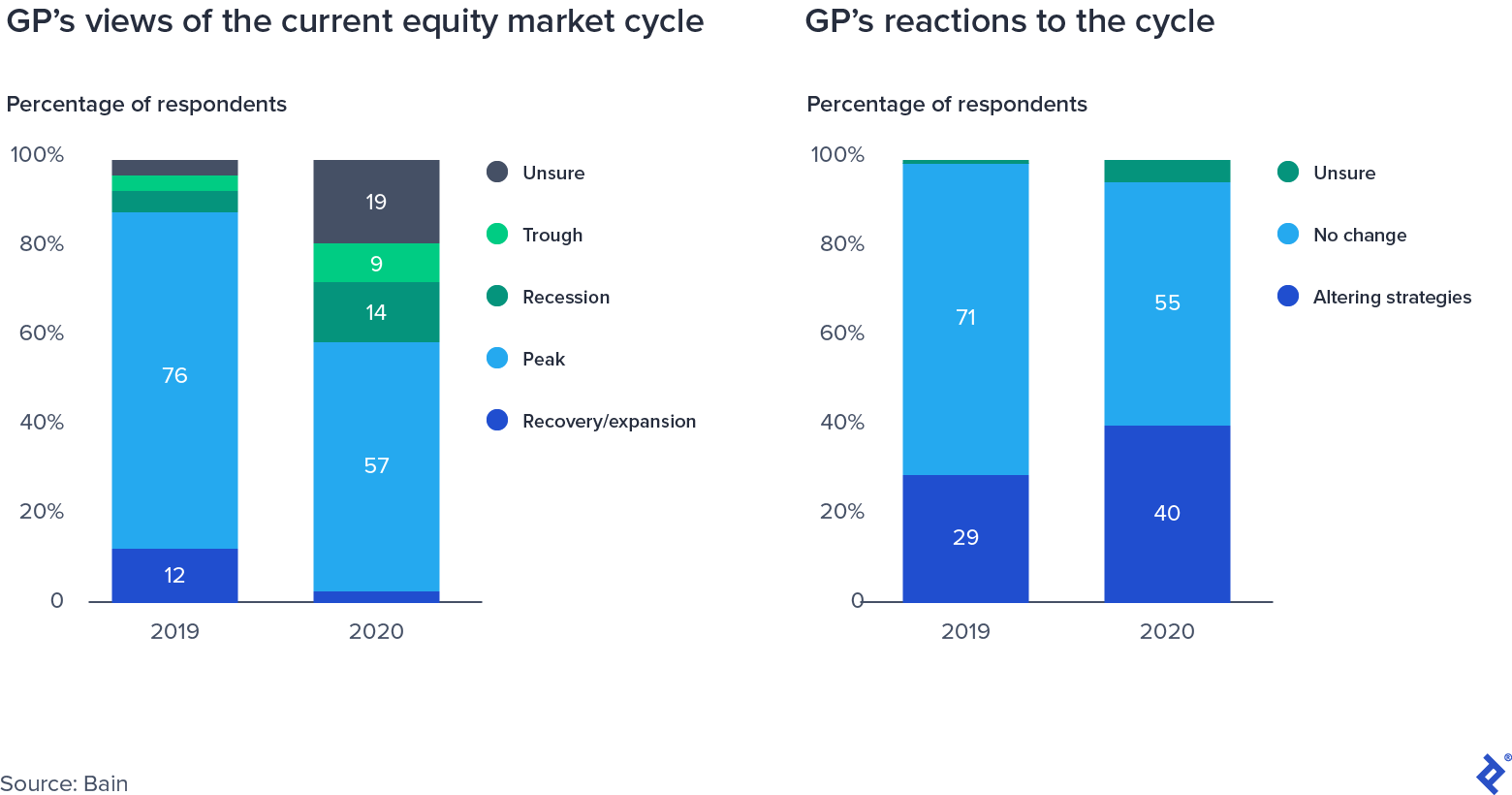

Réponses au sondage de GP sur le cycle du marché boursier

Les multiples de transactions ont continué d'augmenter et étaient sur la bonne voie pour atteindre des sommets historiques

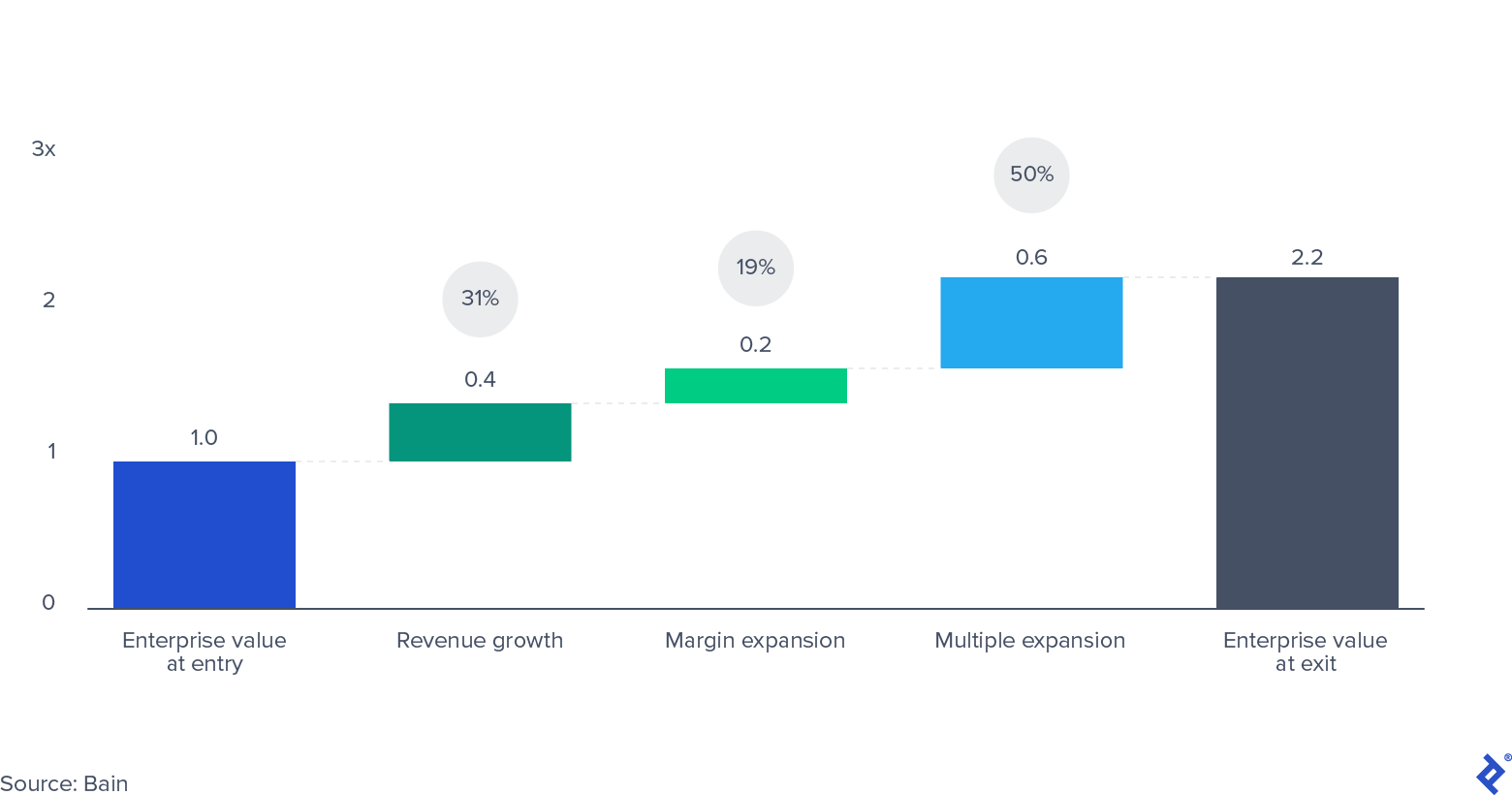

Les multiples de valorisation élevés des transactions sont une épée à double tranchant pour les fonds de capital-investissement. Du côté positif, ils ont un effet positif sur la valeur des entreprises déjà en portefeuille, soutenant les valorisations au prix du marché et créant un environnement fertile pour les sorties lucratives. Comme l'illustrent les données recueillies par Bain, l'expansion multiple a représenté la moitié de toute la valeur que les fonds de capital-investissement ont créée pour leurs investisseurs au cours des 10 dernières années.

Valeur d'entreprise commune pour les rachats aux États-Unis et en Europe de l'Ouest 2010-2019

Cependant, le revers de la médaille est que les transactions conclues à des valorisations plus élevées (et donc des multiples plus élevés) ont une chance beaucoup plus faible de s'apprécier sur leur note initiale. Cela laisse aux fonds deux leviers de rendement : la croissance des revenus et l'expansion de la marge d'EBITDA (en d'autres termes, une efficacité opérationnelle accrue et une réduction des coûts). Alors que les récessions entravent la croissance des revenus, l'expansion des marges et l'amélioration de l'efficacité passent au premier plan de l'attention des équipes de direction. Les multiples de transactions étaient sur le point d'atteindre un sommet après la crise aussi récemment qu'au deuxième trimestre de 2020.

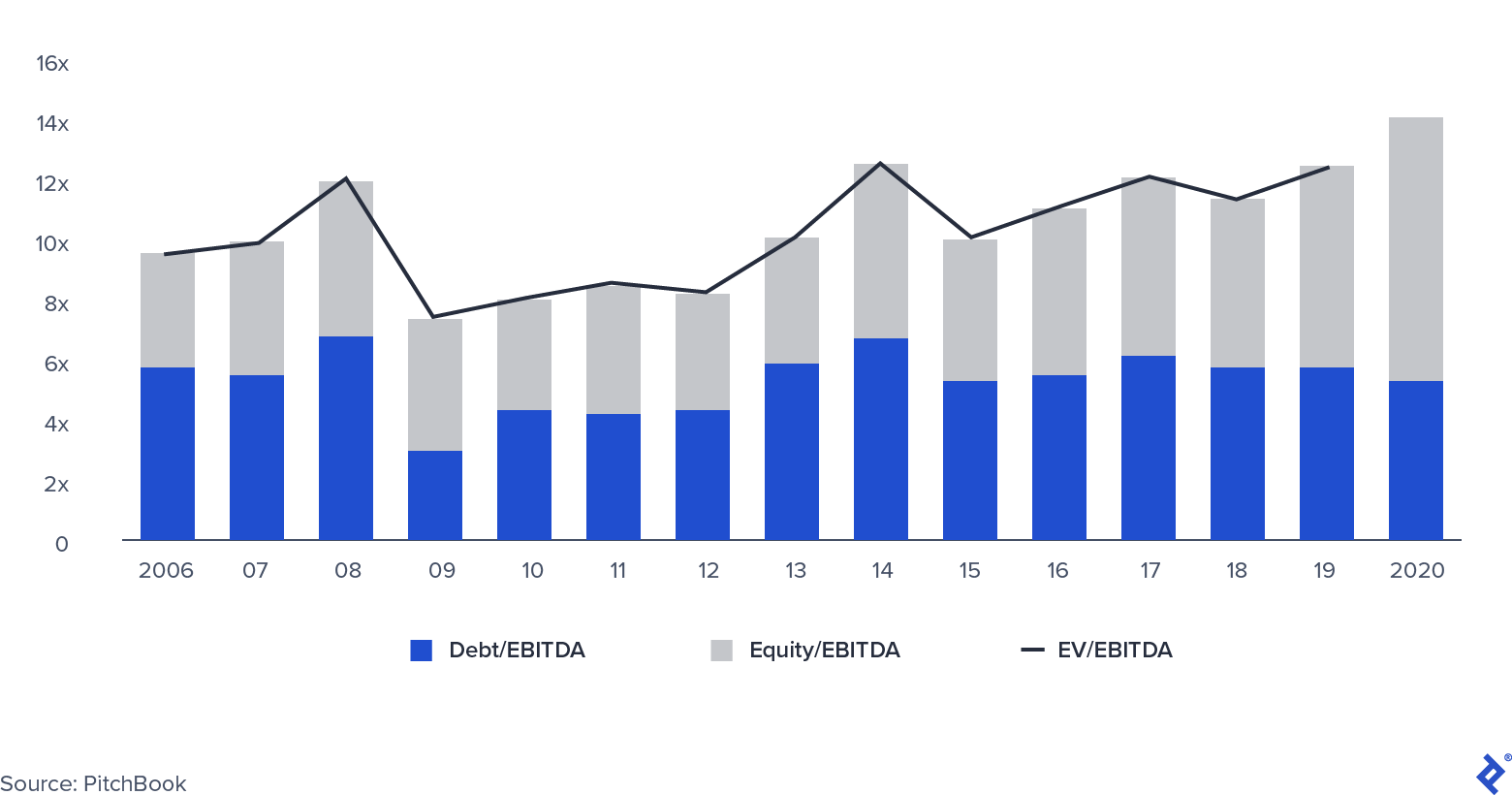

Multiples PE EV/EBITDA médians

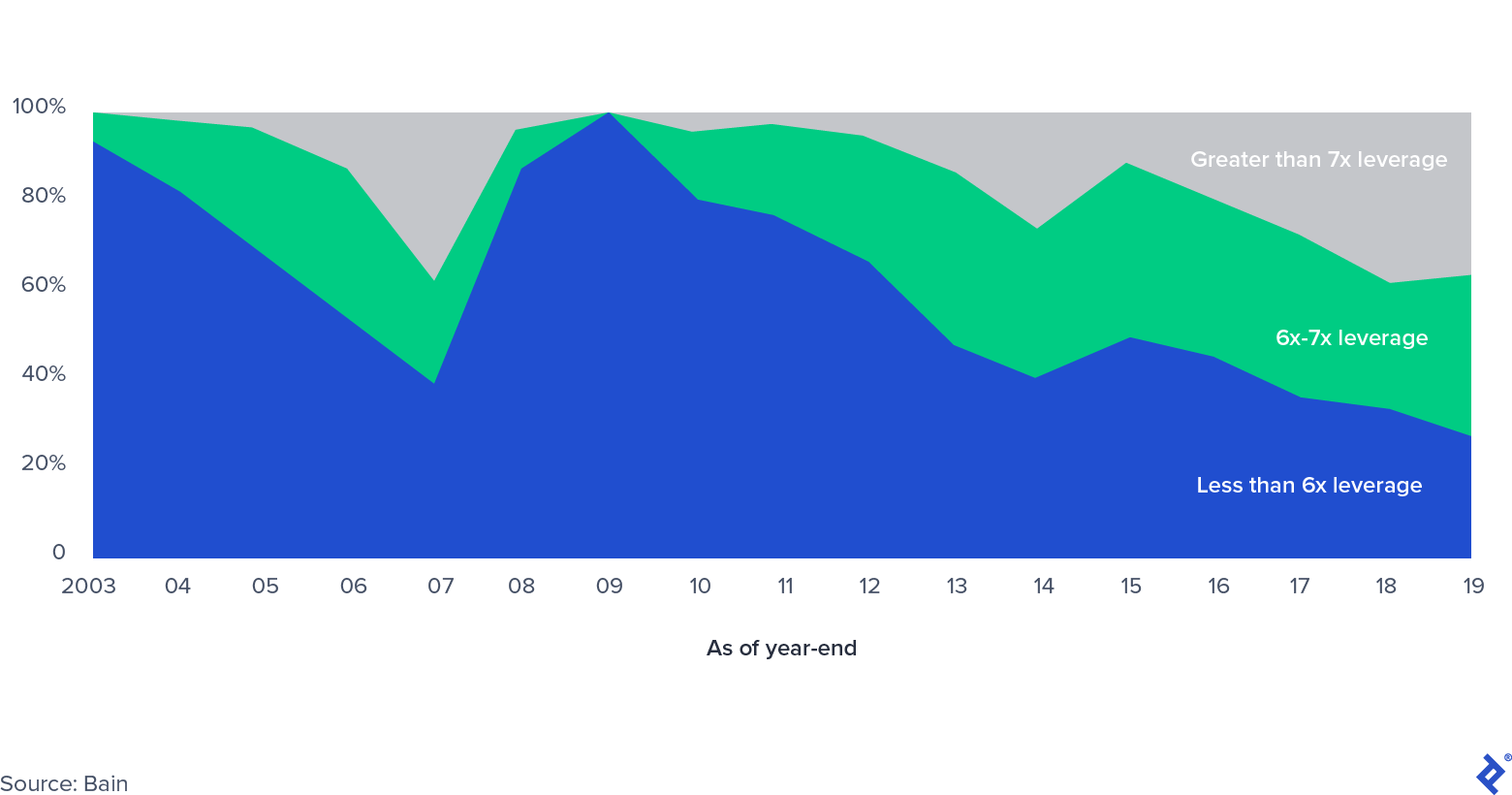

Qu'en est-il de l'effet de levier ?

Part du marché américain des rachats avec effet de levier, par niveau d'effet de levier

À mesure que les multiples de transactions augmentaient, l'effet de levier appliqué à chaque transaction augmentait également, dépassant les niveaux d'avant la crise financière. À cette époque, on craignait le soi-disant refi-cliff, la grande quantité de dette de rachat par emprunt (LBO) arrivant à échéance alors que les banques étaient confrontées à d'énormes contraintes de bilan alors que le marché des prêts syndiqués s'arrêtait. Un nouveau développement sur les marchés privés - l'émergence des fonds de dette privée - a atténué la pression dans ce secteur, offrant aux promoteurs de LBO de nouvelles possibilités d'obtention de crédit. Le marché du crédit privé a pris de l'importance lorsque les banques ont été contraintes de réduire les risques de leurs bilans et que les investisseurs du marché privé sont intervenus avec des véhicules de crédit, souvent sous la même égide que les fonds de capital-investissement. Le marché a connu une croissance robuste depuis qu'il a atteint plus de 800 milliards de dollars d'actifs sous gestion en 2019.

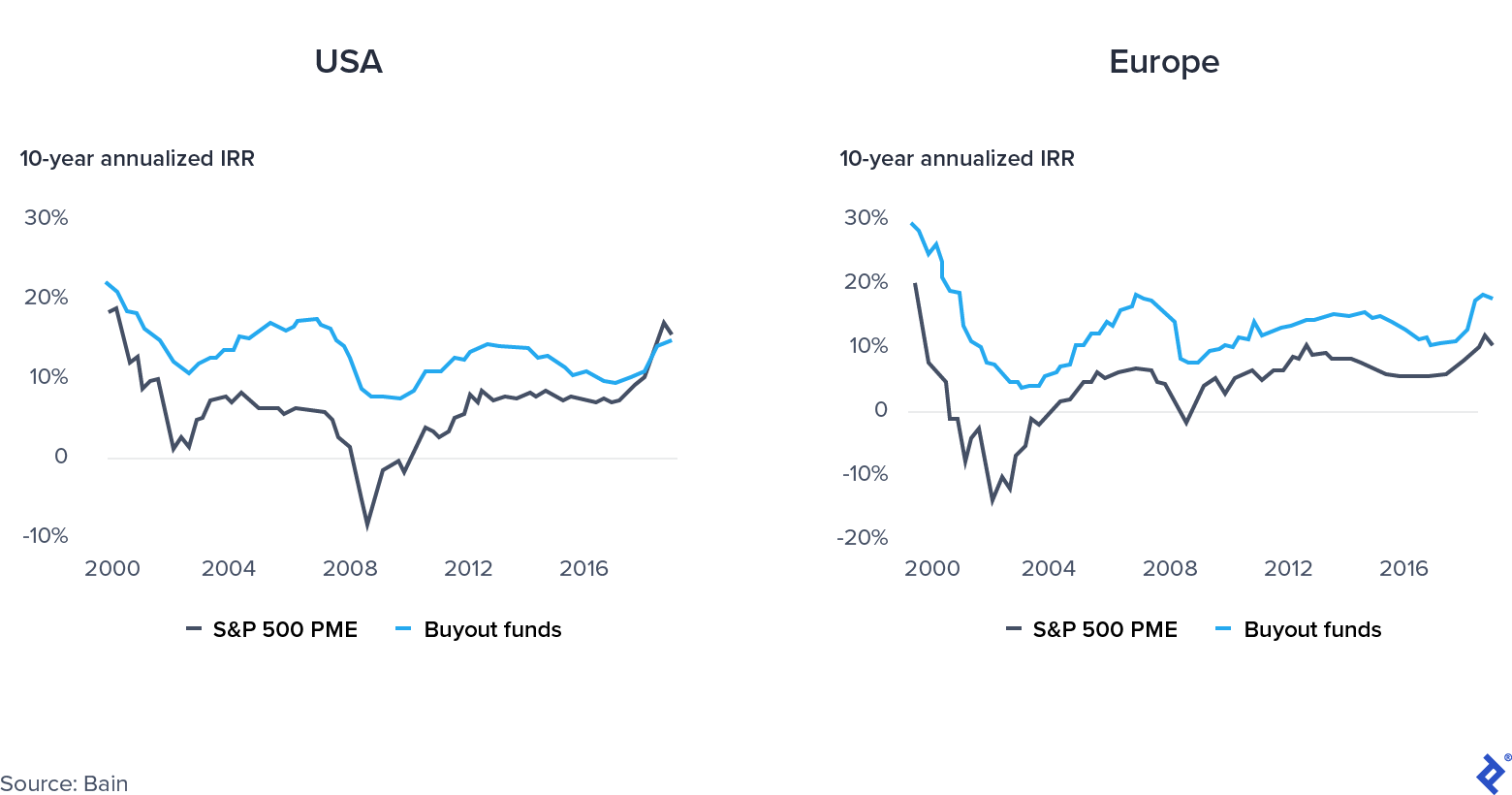

Public ou Private Equity : où investir ?

Les rendements du capital-investissement en 2019 étaient en grande partie les mêmes que ceux du marché public aux États-Unis. Le manque de performance a exercé une pression supplémentaire sur les fonds pour qu'ils soient performants.

Convergence des marchés publics et privés

Quelles étaient les causes de cette tendance ?

- Fuite vers la qualité des fonds long-only sur les marchés publics européens, motivée par l'instabilité politique dans la région.

- Une exposition excessive au capital-investissement dans les secteurs de la « vieille économie » tandis que le rallye soutenu des valeurs technologiques a soutenu le S&P 500.

- Les investissements en capital-investissement à des valorisations élevées ont rendu difficile l'obtention d'un TRI élevé.

Que se passe-t-il maintenant pour le capital-investissement ?

Les fonds de capital-investissement qui sont prêts à fonctionner de manière flexible, à soutenir efficacement les sociétés de leur portefeuille, à sélectionner stratégiquement les secteurs dans lesquels investir et à profiter de l'assouplissement monétaire et fiscal et de la baisse des multiples se prépareront au succès, ou du moins augmenteront leur résilience.

La pandémie est-elle un choc de l'offre ou de la demande ?

Les chocs de demande et d'offre sont de nature fondamentalement différente. Un choc d'approvisionnement est un événement inattendu qui affecte l'approvisionnement d'un bien ou d'un produit de base, dans les deux sens, comme une perturbation d'une chaîne d'approvisionnement et de distribution. D'un autre côté, un choc de demande est un changement du côté de la demande (une catastrophe naturelle ou un attentat terroriste en sont de bons exemples).

Le COVID-19 est unique car il a créé simultanément un choc de demande et un choc d'offre. Les restrictions de circulation des marchandises et des usines fonctionnant à faible capacité ont affecté l'offre, tandis que les fermetures et le chômage généralisé ont affecté la demande. Selon les économistes David Baqaee de UCLA et Emmanuel Farhi de Harvard, « Les réductions de l'offre et de la demande font baisser le PIB réel. Cependant, pour les décideurs politiques, il est important de séparer les pénuries de demande des contraintes d'offre, car elles nécessitent des solutions différentes.

Les remèdes de chaque côté peuvent potentiellement exacerber les problèmes de l'autre. Par exemple, la baisse des taux d'intérêt pour stimuler la demande peut entraîner des problèmes d'offre dus aux pénuries et à l'inflation.

Cela signifie-t-il qu'il n'y a pas d'opportunités ?

Malgré la morosité, la crise actuelle offre également de grandes opportunités. Les gouvernements interviennent massivement et soutiennent les économies de différentes manières, tant du côté de l'offre que de la demande : par exemple, le Fonds de relance de l'Union européenne, d'un côté, et les congés et plans de relance, de l'autre. La combinaison unique d'assouplissement budgétaire et monétaire, paradoxalement, crée une fenêtre intéressante pour les opportunités d'investissement et pour soutenir les sociétés de portefeuille.

Du côté des investissements, les fonds qui ont une capacité d'approvisionnement adéquate et suffisamment de poudre sèche sont en mesure d'acquérir des entreprises qui sont soudainement tombées en difficulté et recherchent des injections de capitaux, y compris des entreprises publiques cherchant à devenir privées ou des conglomérats à la recherche d'acheteurs pour des non- métiers stratégiques. En outre, les fonds de capital-investissement disposent de ressources pour aider les sociétés de portefeuille à accroître leur efficacité opérationnelle (les sociétés de capital-investissement ont considérablement amélioré leurs capacités opérationnelles, augmentant le nombre de partenaires opérationnels de 30 % en seulement cinq ans). Les autres domaines dans lesquels ils peuvent aider les entreprises sont :

- Naviguer dans les processus de restructuration de la dette lorsque des événements de crédit se sont produits

- Aide aux demandes d'aides gouvernementales

- Par déploiement de capital lorsqu'il est admissible en vertu de leurs accords de société en commandite

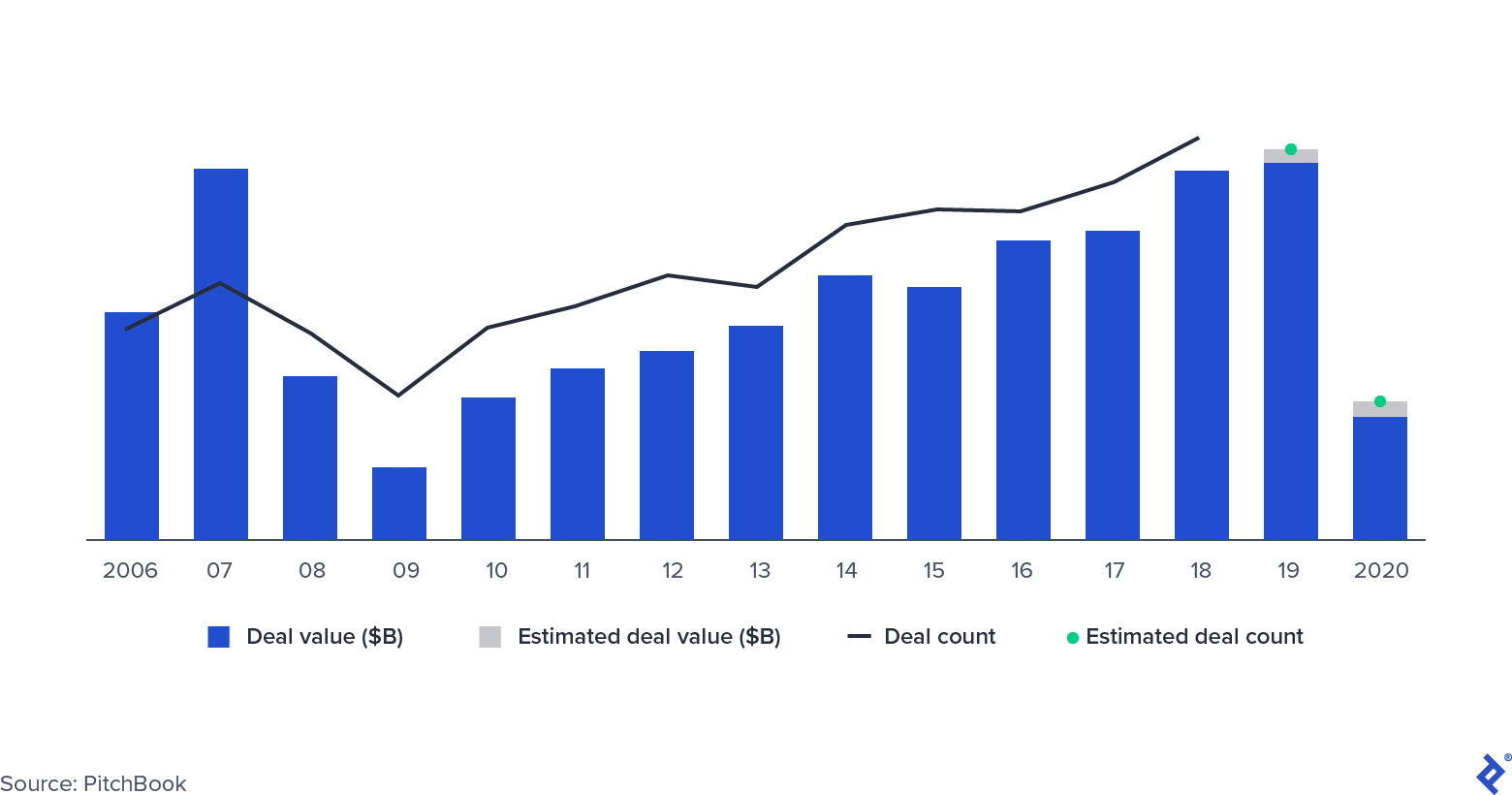

Quelles offres ont encore eu lieu ?

Activité de transaction PE

L'activité des transactions a diminué de moitié pendant la crise financière mondiale et a suivi une trajectoire similaire au premier semestre 2020. Plusieurs facteurs pourraient atténuer la chute cette fois-ci, même si de nombreuses transactions qui avaient été négociées auparavant sont actuellement en attente. Certains gestionnaires de capitaux propres aux États-Unis ont invoqué des clauses MAC (matériellement défavorable changement), qui sont une caractéristique standard des contrats de fusions et acquisitions. Les clauses MAC (ou MAE, effet défavorable matériel) protègent les acheteurs en cas d'événements qui réduisent considérablement les valorisations des entreprises, leur permettant de se retirer des transactions. Historiquement, les tribunaux aux États-Unis se sont rarement rangés du côté des acheteurs. Néanmoins, l'invocation de la clause peut retarder la transaction. Deux exemples marquants sont l'acquisition d'American Express Global Business Travel par Carlyle et GIC et la transaction annulée entre L Brands et Sycamore Partners concernant Victoria's Secret.

Certaines transactions ont été exécutées avec succès, et beaucoup d'entre elles étaient des transactions d'investissements privés dans des actions publiques (PIPE) : des transactions dans le cadre desquelles des fonds de capital-investissement acquièrent des participations dans des sociétés cotées en bourse, siègent au conseil d'administration et planifient une stratégie future. Apollo et Silver Lake l'ont fait lorsqu'ils ont investi dans Expedia en avril avec 3,2 milliards de dollars, dont 2 milliards de dollars de dettes et 1,2 milliard de dollars de capitaux propres.

Comment s'en sortent les sociétés du portefeuille ?

Tous les secteurs n'ont pas ressenti l'impact des perturbations liées au COVID-19 de la même manière. Les éditeurs de logiciels, par exemple, ont continué à afficher des rendements importants, tandis que les voyages et l'hôtellerie, en particulier, ont ressenti la force de la crise, les consommateurs modifiant leurs comportements et restant chez eux.

Les fonds de capital-investissement ont différentes stratégies à leur disposition pour aider les sociétés en portefeuille. Ils peuvent les faire pivoter vers la croissance, les soutenir avec des capitaux en période de ralentissement des affaires ou les aider dans un processus de restructuration.

Le renforcement des secteurs d'activité en croissance convient particulièrement aux entreprises qui opèrent dans des secteurs qui souffrent et servent des clients dont le comportement a changé, peut-être de façon permanente, à cause de la pandémie. Par exemple, Deliveroo, une licorne basée à Londres spécialisée dans la livraison de nourriture dans les restaurants, a investi massivement dans des cuisines fantômes - des endroits éloignés spécialisés dans la livraison uniquement - permettant ainsi à l'entreprise de capitaliser sur le passage à manger à la maison.

L'hibernation peut être la meilleure option pour d'autres, comme ceux de l'hôtellerie (68 % des hôtels emploient actuellement moins de 50 % de leurs employés) et du fitness. Comme les entreprises détenues par des capitaux privés ne sont (pour la plupart) pas éligibles au programme de protection de la paie, les entreprises peuvent intervenir en soutenant les entreprises avec des fonds de suivi.

Enfin, pour certaines entreprises, en particulier celles du secteur du commerce de détail, il se peut qu'il n'y ait pas d'autres options viables que la restructuration. Souvent, les entreprises déposeront d'abord une demande de chapitre 11, puis passeront par une renégociation de leur dette et une rationalisation de leurs opérations. Quelques exemples récents et très médiatisés sont Neiman Marcus et J.Crew.

Les sociétés de capital-investissement ont réduit les valorisations de leurs portefeuilles (pas toutes dans la même mesure) et sont plus susceptibles de conserver leurs actifs plus longtemps, évitant les sorties forcées. Une fois les problèmes immédiats tels que la liquidité et les clauses restrictives résolus, l'attention des investisseurs s'est déplacée vers la résolution des problèmes de gestion de l'offre, de leur main-d'œuvre et de la création de valeur à long terme.

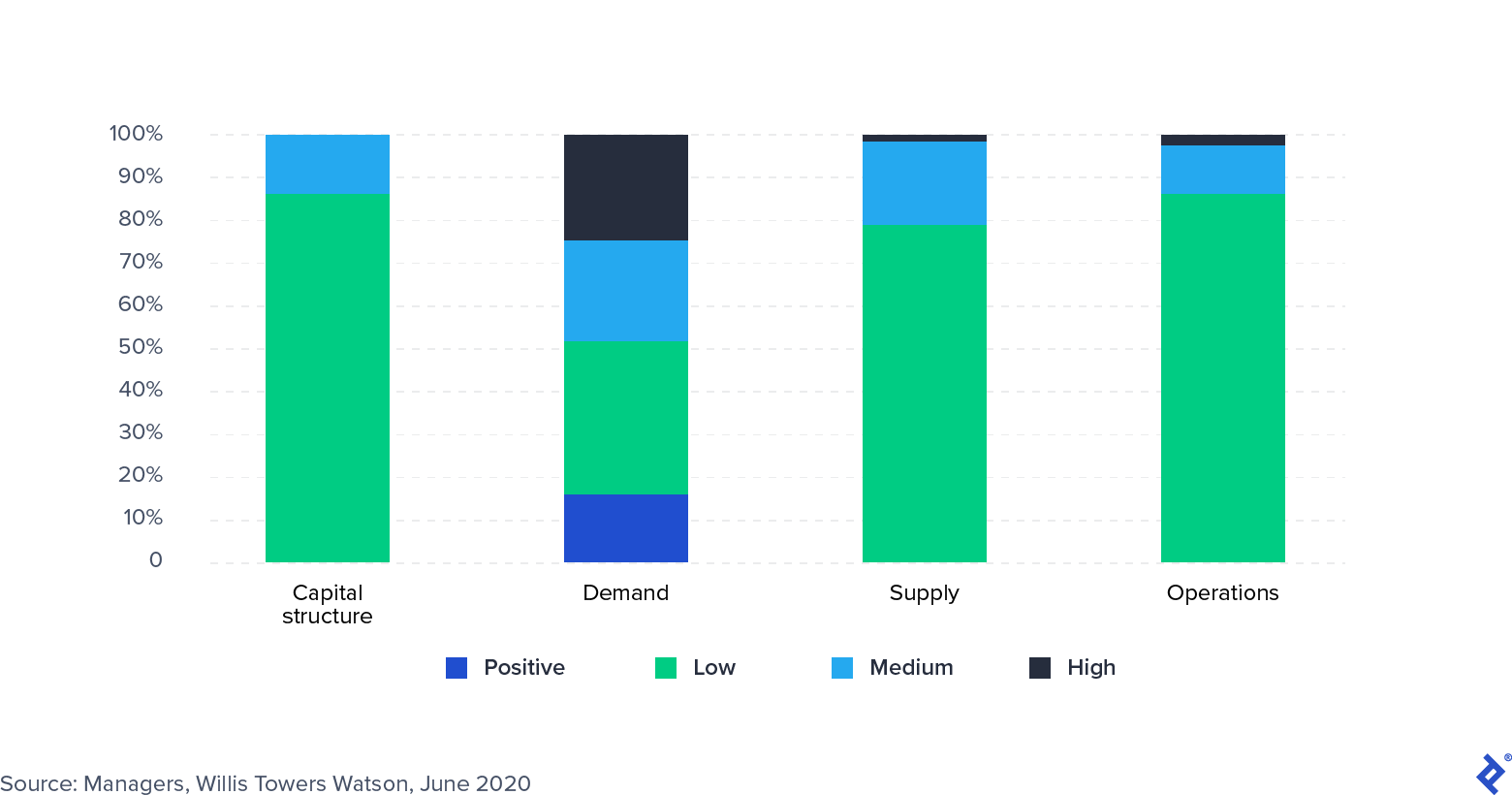

Sondage : Impact de la COVID-19 sur les sociétés du portefeuille

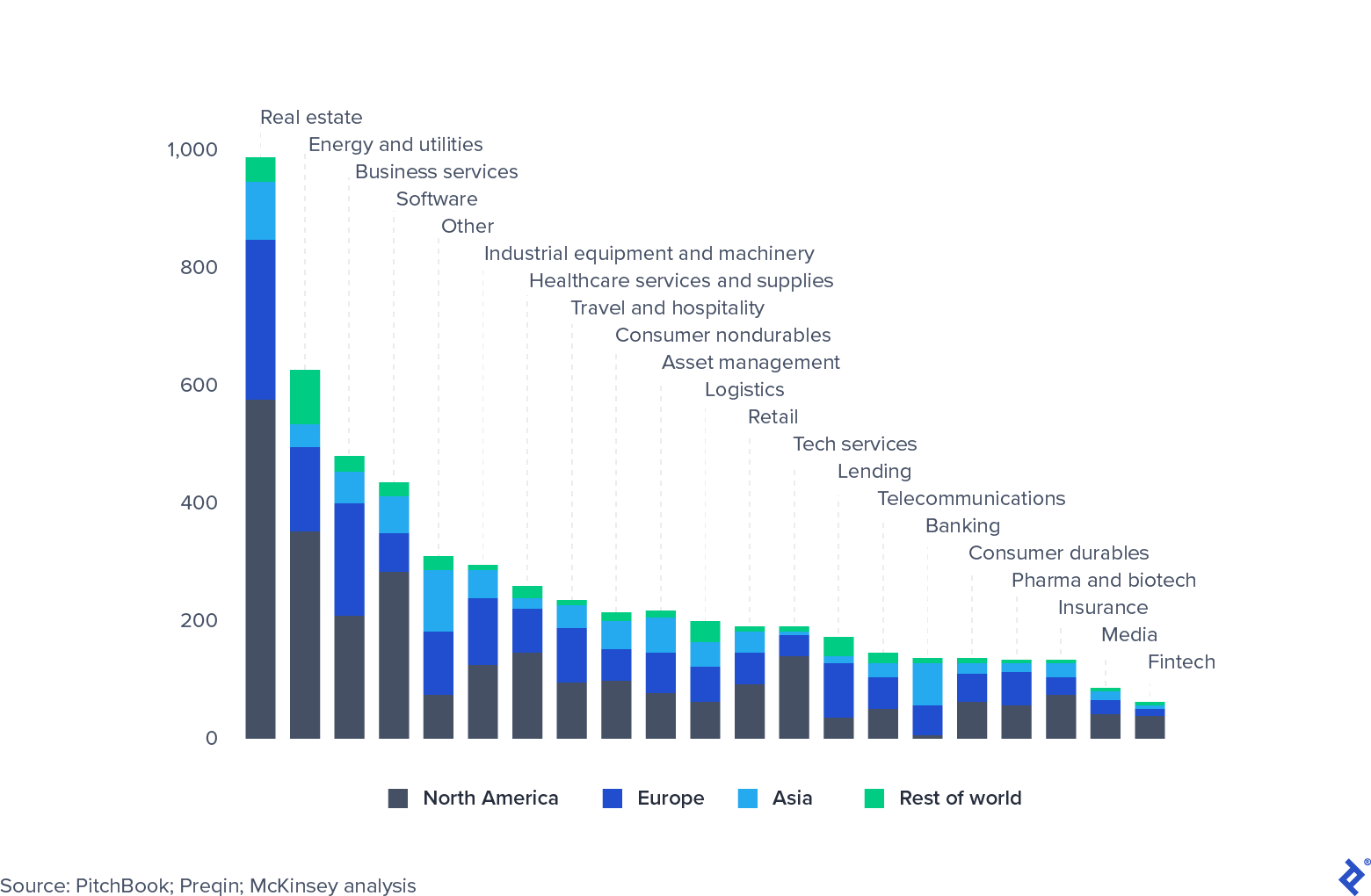

Les fonds de capital-investissement ont une concentration sectorielle élevée

Les fonds de capital-investissement ont d'importantes expositions sectorielles. L'immobilier est de loin l'exposition la plus importante, car il a été fortement touché par le ralentissement actuel. Cependant, tous les secteurs n'ont pas souffert de la même manière. Les logiciels et la technologie ont incroyablement bien résisté, en particulier les entreprises qui permettent le travail à distance et la gestion de la productivité. De nombreuses sociétés de capital-investissement ont commencé à regarder de plus près le secteur et augmentent leurs allocations. Alternativement, les fonds recherchent des opportunités d'acheter des actifs bon marché dans des secteurs qui ont été durement touchés, comme le voyage (le refinancement d'Expedia en est un excellent exemple).

Actifs sous gestion mondiaux de capital-investissement, 31 mars 2020, en milliards de dollars

Alors que les multiples s'attendent à chuter, le capital-investissement peut rattraper les marchés publics

En 2019, les rendements du capital-investissement ont comprimé et suivi ceux des marchés boursiers publics. Même si cela n'a pas empêché les LP, les family offices et les fonds souverains d'allouer des capitaux au secteur, cela a accru la pression sur les gestionnaires pour justifier leur structure de frais coûteuse. Que peuvent faire les fonds de capital-investissement pour lutter contre cette compression et cette convergence des rendements ?

- Les fonds peuvent se retrancher sur les marchés locaux et profiter des incitations des politiques publiques pour soutenir l'économie.

- Les fonds peuvent accroître les spécialisations sectorielles. Il s'agit d'une stratégie particulièrement attrayante pour les petits fonds, qui ont de toute façon du mal à rivaliser avec des méga-fonds aux poches plus importantes. Devenir un spécialiste de niche est susceptible de devenir un pivot stratégique populaire.

- Les fonds peuvent jouer sur le levier de l'amélioration de la marge d'EBITDA au sein de leurs portefeuilles. Pour les nouveaux fonds et ceux qui disposent de gros capitaux à déployer, l'accent doit être mis sur la flexibilité et l'utilisation efficace de la poudre sèche lorsque de «bonnes affaires» se présentent, réduisant ainsi la marge d'entrée moyenne de leur portefeuille.

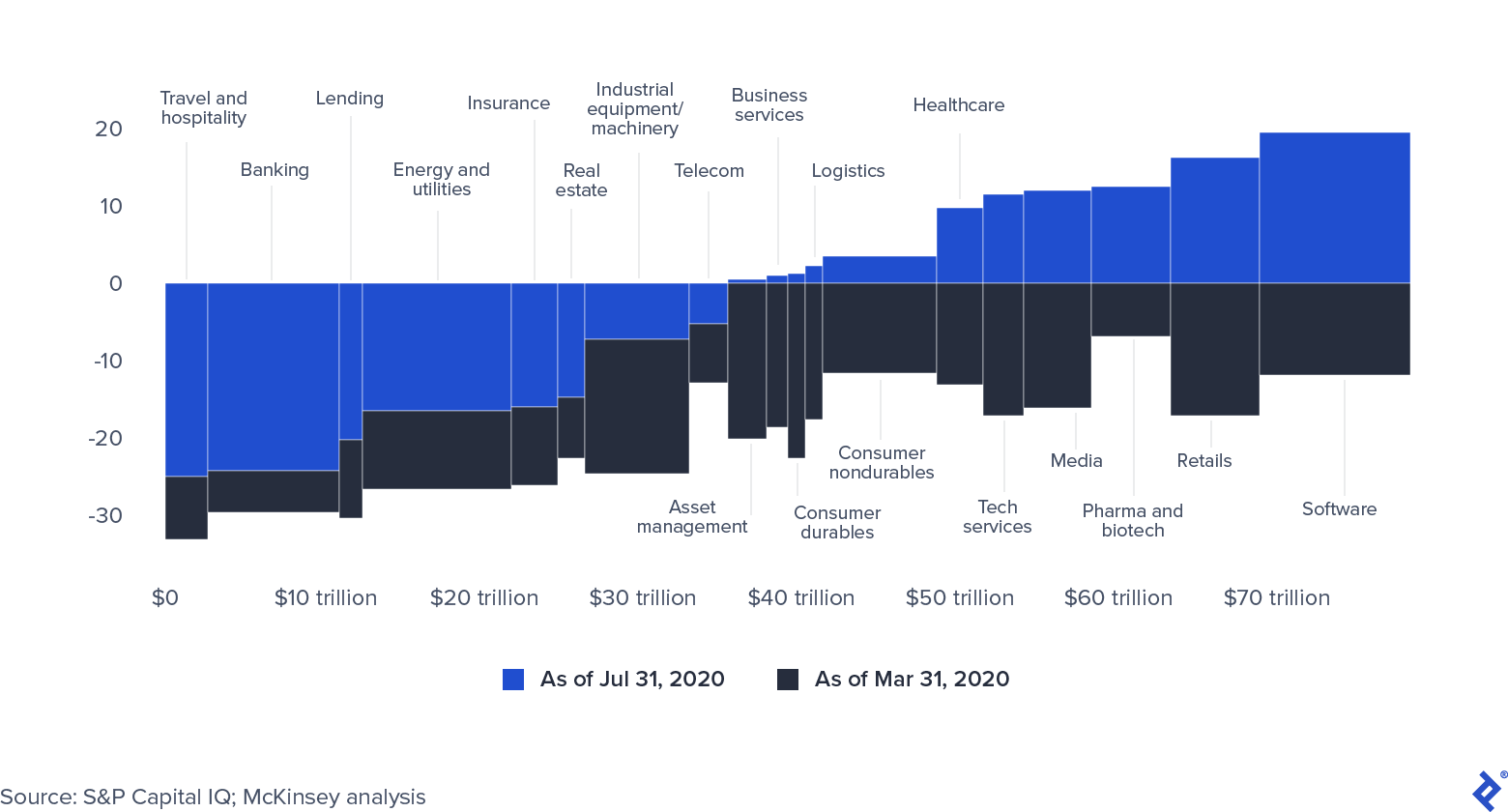

Les marchés boursiers publics se sont redressés en raison des immenses sommes d'argent que les banques centrales ont injectées, qui s'élèvent à 9 000 milliards de dollars en octobre 2020 (le chiffre de la crise financière était de 2 000 milliards de dollars).

Capitalisation boursière mondiale par secteur (0 = 31 décembre 2019)

Les prix des actions publiques montrent des signes de gonflement artificiel. Si la crise du COVID-19 se prolonge, les entreprises auront du mal à maintenir leur capitalisation boursière. En outre, toutes les liquidités abondantes finiront probablement par se retrouver dans le secteur du capital-investissement, soit par la levée de fonds supplémentaires, soit par des opportunités de prêts à des prix attractifs.

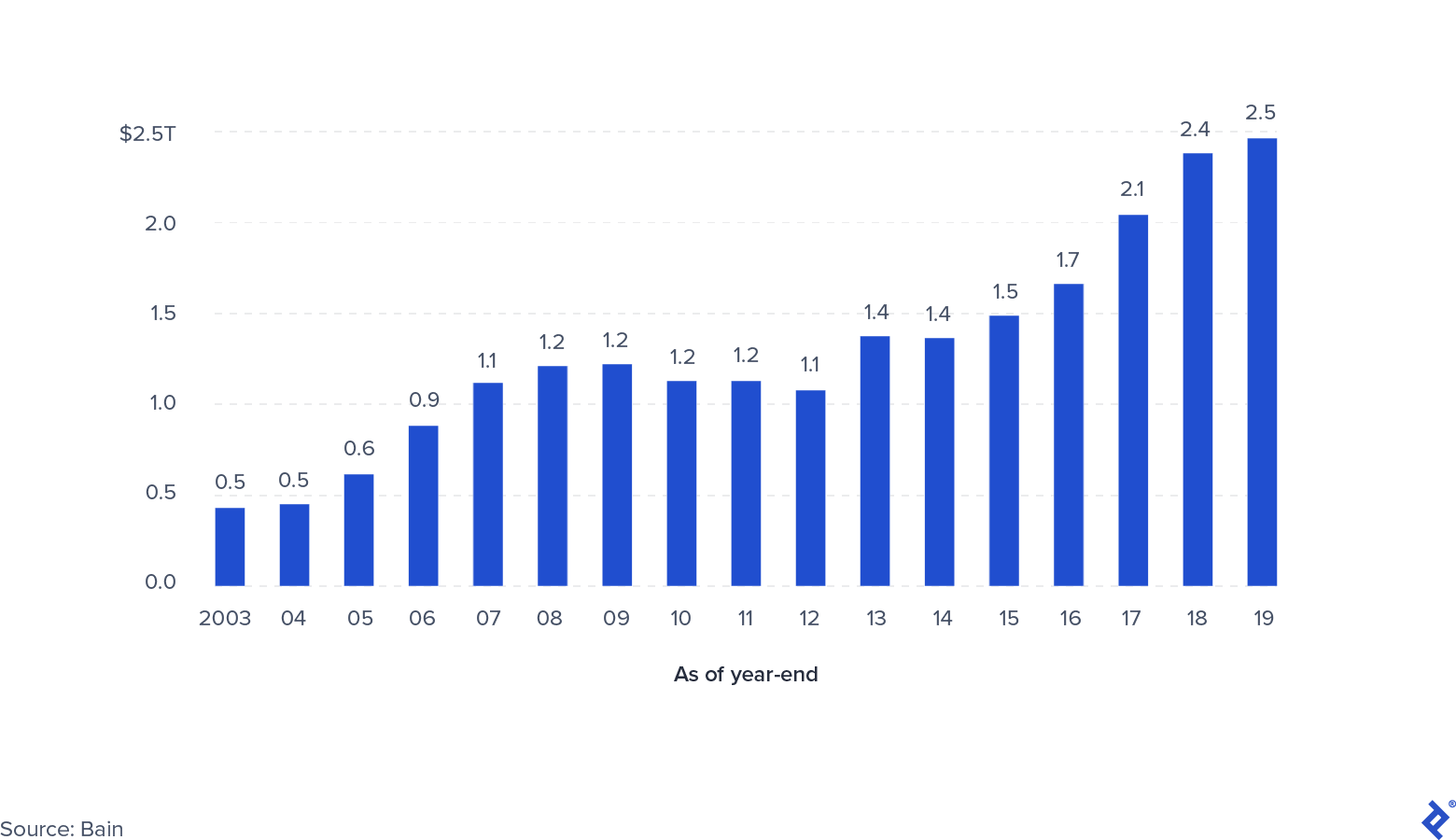

Poudre sèche et liquidité : toujours extrêmement abondantes

Capital non appelé privé mondial

Le montant total de poudre sèche disponible pour les fonds privés (y compris le crédit, l'immobilier, le capital en difficulté et le capital-risque) a atteint 2,5 billions de dollars fin 2019. On craint que ce capital engagé ne soit pas appelé. Des niveaux élevés d'incertitude ont ralenti l'activité des transactions, et on ne sait toujours pas quand cela s'atténuera, ce qui pourrait à son tour prolonger la durée de vie des fonds existants. Ceux qui se concentrent le plus sur les achats opportunistes réussiront mieux en profitant des prix d'entrée bas. Le millésime du fonds sera déterminant avec ceux qui étaient proches du plein investissement et probablement les plus gênés dans leurs opérations.

D'autre part, il est peu probable que les nouvelles activités de collecte de fonds cessent ou ralentissent de manière significative. La grande quantité de liquidités sur les marchés de capitaux oblige les LP et autres investisseurs institutionnels, tels que les fonds de pension, les fonds souverains et les family offices, à trouver des allocations à moyen terme à haut rendement pour leur capital. En comparaison, le capital-investissement apparaît toujours attractif par rapport aux autres classes d'actifs, car moins volatil, axé sur la création de valeur à moyen terme, et efficacement aidé par une gestion active. Les gagnants seront les fonds capables de soutenir les valorisations de portefeuille en fournissant aux entreprises un soutien opérationnel et des cibles potentielles à acquérir en tant que compléments.

Quels sont les scénarios pour l'industrie du capital-investissement à l'avenir ?

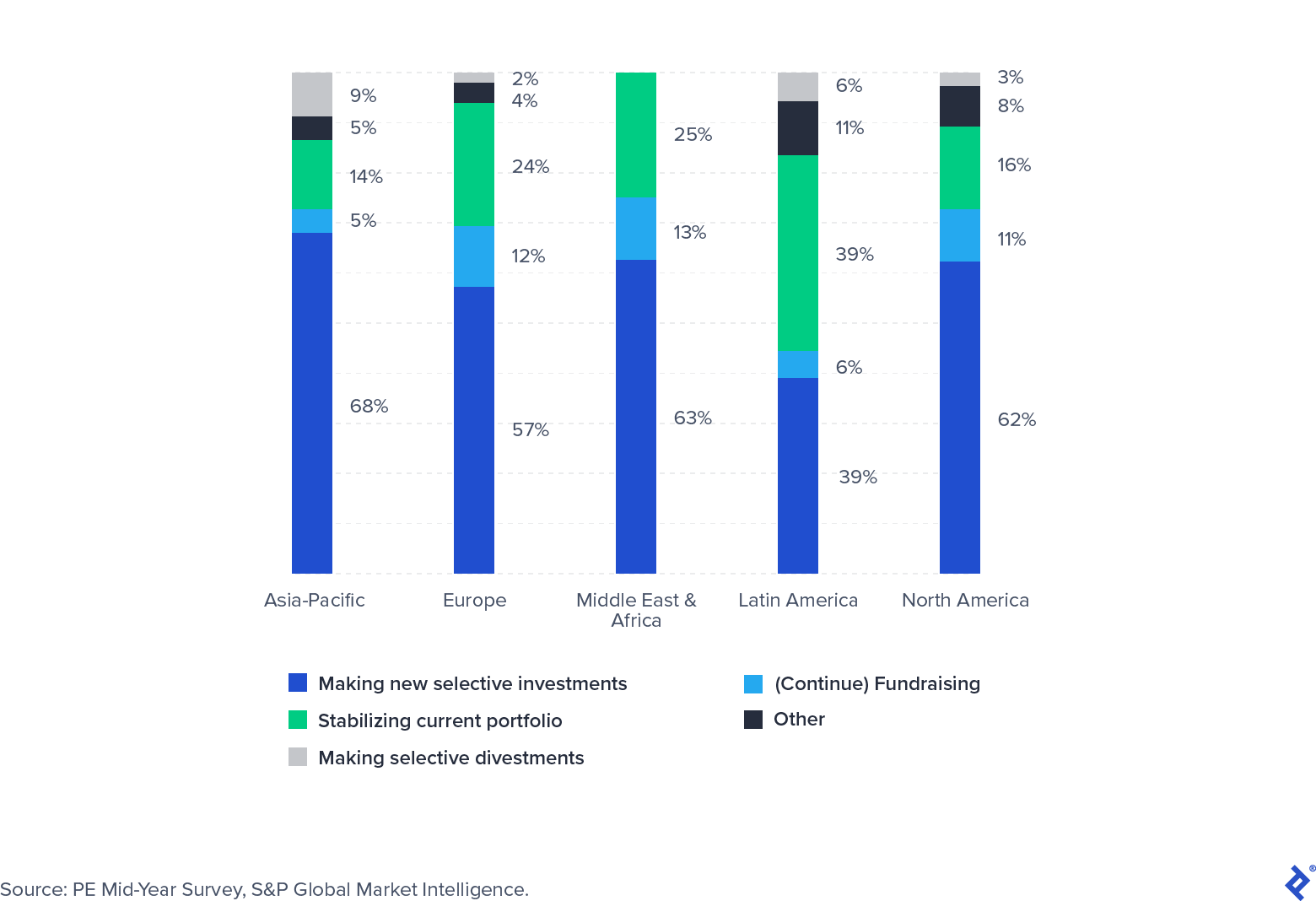

La recherche d'un vaccin, la trajectoire de la pandémie, l'incertitude politique et le changement profond des habitudes des individus auront tous un impact significatif sur l'économie. S&P Global a interrogé un panel d'investisseurs en capital-investissement à l'été 2020 pour recueillir leurs attentes pour un avenir proche. Alors que la plupart ont indiqué qu'ils avaient principalement passé le deuxième trimestre de l'année à stabiliser activement leurs portefeuilles, plus de la moitié se préparaient à faire de nouveaux investissements.

Les nouveaux investissements se concentreront sur les secteurs qui se sont développés malgré la pandémie (comme les logiciels et les soins de santé) ou dans lesquels des offres attrayantes ont émergé en raison d'une détresse temporaire induite par la pandémie, comme les voyages.

Enquête auprès des investisseurs T3 2020

Le COVID-19 a bouleversé un secteur du capital-investissement qui se préparait déjà à des temps difficiles. Les fonds devront répartir leur temps de manière appropriée (et éventuellement compléter les équipes avec des contributeurs externes) en groupes plus axés sur les opérations et dédiés au maintien de la valeur des portefeuilles actuels et en groupes capables de rechercher et de conclure de nouvelles transactions au fur et à mesure qu'elles émergent. La flexibilité, la concentration et une relation solide avec les sociétés du portefeuille et les LP seront de véritables indicateurs de succès.