حالة الملكية الخاصة في 2020

نشرت: 2022-03-11تعتبر حالة الملكية الخاصة العالمية في عام 2020 معقدة ، ويرجع ذلك أساسًا إلى تقلص النشاط الاقتصادي بشكل كبير منذ الربع الثاني. يتوقع الخبراء ركودًا طويل الأمد لن يؤدي إلا إلى انتعاش الاقتصادات ببطء في 2021 و 2022. وقد تأثر دخل المستهلك بشدة ، والعديد من الشركات على وشك الانهيار. في هذه الأوقات الاستثنائية ، ما هي التحديات الرئيسية التي تواجه صناديق الأسهم الخاصة؟

تطورت الملكية الخاصة منذ الأزمة المالية لعام 2008

خلال الركود الأخير الذي أعقب الأزمة المالية ، لم تتمكن صناديق الأسهم الخاصة من الاستفادة من فرص الشراء مع انخفاض تقييمات الأصول. ومع ذلك ، فإن الوضع الحالي يختلف اختلافًا جوهريًا. في 2007-2009 ، عانى الاقتصاد الحقيقي من تشديد الائتمان الناجم عن الإفراط في المخاطرة في القطاع المالي. ومع ذلك ، في عام 2020 ، جف طلب المستهلكين ، مما أدى إلى حدوث صدمة قائمة على الطلب للاقتصاد. يأتي تأثير صناديق الأسهم الخاصة من محافظها الاستثمارية وليس من الرافعة المالية المفرطة و "الهاوية المرجعية" سيئة السمعة.

منذ الأزمة الأخيرة ، تطورت الصناعة. توسعت الصناديق وجذبت مستثمرين جدد أكثر تطوراً زادوا من قدرتهم على تحمل الانكماش. في الوقت نفسه ، أدت سنوات عديدة من السياسة النقدية التوسعية وما تبعها من بحث عن العائد إلى تزويد القطاع بكميات غير مسبوقة من رأس المال المتاح ، أو ما يسمى بـ "المسحوق الجاف" ، والذي أدى بدوره إلى زيادة الطلب على الشركات المستهدفة. أدت المنافسة المتزايدة على الأصول إلى دفع التقييمات إلى مستويات عالية للغاية ، مما زاد من الحاجة إلى إدارة فعالة للمحفظة وكفاءة داخل الصندوق وفي شركات محافظهم. أخيرًا ، توسع القطاع بأكمله ونما بشكل متطور ، مع ظهور صناديق الائتمان الخاصة وصناديق رأس المال الاستثماري والصناديق المتعثرة التي يمكنها دعم الشركات في مراحل مختلفة وظروف مالية مختلفة. أدت الزيادة في التطور إلى دفع المزيد من مستثمري الأسهم الخاصة التقليديين نحو زيادة الانضباط والتميز والتخصص في القطاع. في ضوء هذا التطور العميق في الصناعة ، وزيادة التنظيم ، وعدم اليقين بشأن الاقتصاد الكلي ، وسنوات من انخفاض أسعار الفائدة والعوائد المنخفضة ، كيف سيكون أداء قطاع الأسهم الخاصة؟

هناك شيء واحد واضح - الصناديق التي يمكن أن تمارس التميز التشغيلي والمالي والتي تم إعدادها للتحول السريع لن تكون قادرة على تحمل الرياح المعاكسة فحسب ، بل ستستفيد أيضًا بسرعة من الفرص التي تنشأ بشكل طبيعي من الأزمة. ستكون المرونة والصرامة من العوامل الحاسمة للنجاح في صناعة الأسهم الخاصة. لهذا السبب ، سننظر في الاتجاهات الكلية أكثر من التحليل العددي - فالتنبؤ من الخارج ليس بالمعلومات عن الاتجاهات المستقبلية.

ماذا توقعت الصناعة قبل كوفيد -19؟

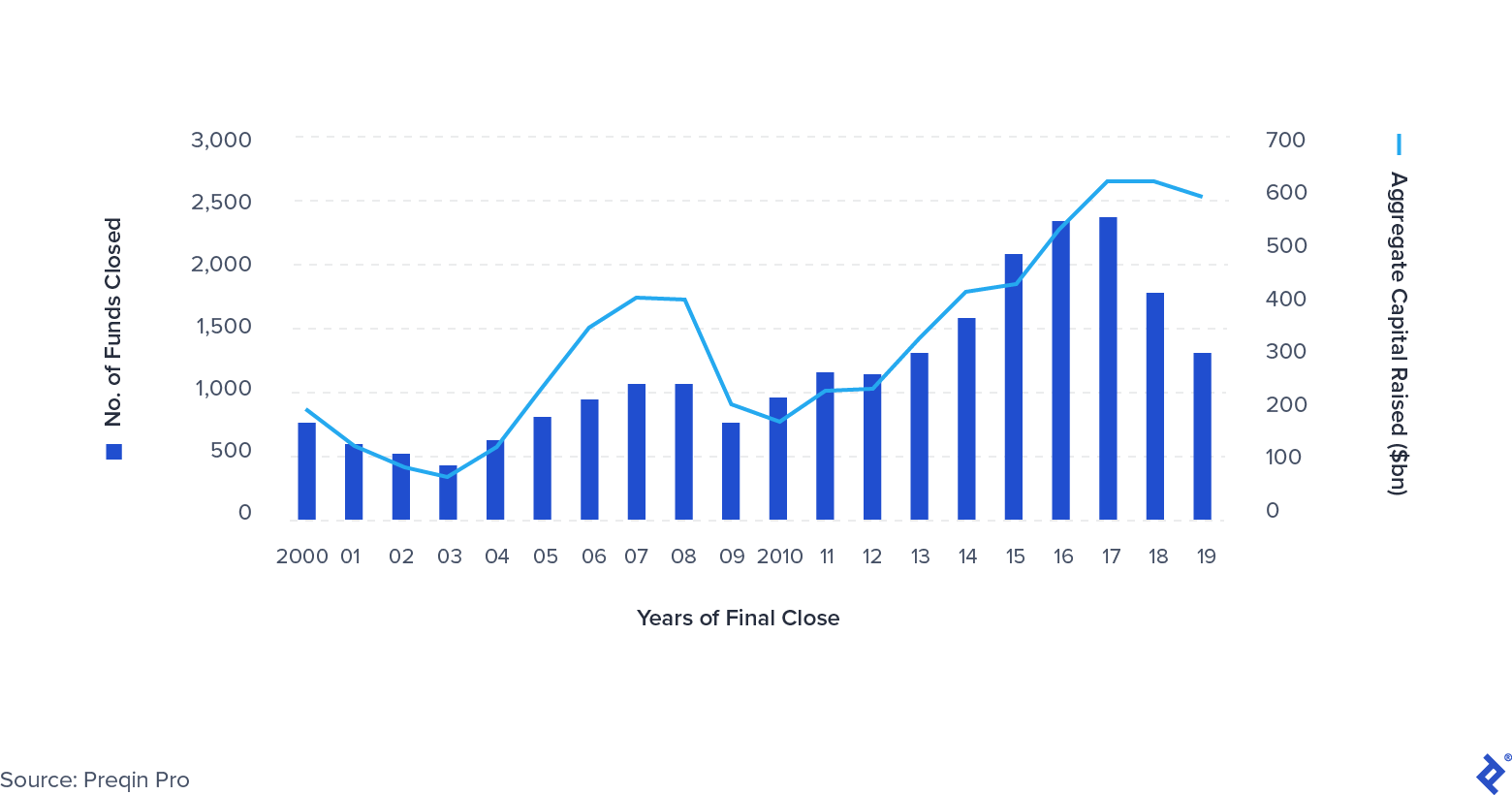

قبل COVID-19 ، ظهرت بعض الاتجاهات الواضحة في PE. كانت الأموال تزداد ضخامة مع ظهور ما يسمى بـ "الصناديق الضخمة" - حيث تجاوز متوسط حجم الصندوق المليار دولار. انخفض إجمالي عدد حالات الخروج ، لا سيما تلك المنفذة من خلال الاكتتابات الأولية والثانوية (المبيعات من صندوق الأسهم الخاصة إلى آخر). اتجاه واضح آخر هو نحو التوطيد. عدد أقل من الشركات تجتذب حصة كبيرة بشكل متزايد من رأس المال الذي تنشره LPs - الفائزون هنا هم شركات مثل Apollo و KKR و Platinum Equity و Warburg Pincus. ظل مقدار الأموال التي تم جمعها بالقرب من أعلى مستوياته على الإطلاق ، مما زاد الضغط على الصناديق لنشر مسحوقها الجاف بفعالية.

جمع الأموال من الأسهم الخاصة العالمية 2000-2019

كان الركود بالفعل في البطاقات

مع اقتراب عام 2020 ، كان الكثير في المجتمع المالي يستعدون بالفعل للركود المدفوع بالتوترات الجيوسياسية العالمية وتأثير خروج بريطانيا من الاتحاد الأوروبي وتباطؤ النمو الصيني. ومع ذلك ، كان القليل منهم على استعداد لأي شيء بهذا الحجم الذي جلبه COVID-19. بدأ مستثمرو الأسهم الخاصة في تكييف سلوكهم وفقًا لذلك ، حيث انخفض العدد الإجمالي للصفقات في عام 2019. ومع ذلك ، فقد تمت مواجهة التباطؤ بشكل طفيف من خلال الضغط المتزايد للاستثمار ، الناجم عن المبالغ الكبيرة لرأس المال التي تم جمعها في السنوات السابقة. بشكل عام ، تضع هذه الظروف ضغوطًا على الأداء ، مما يجبر الصناديق على التركيز على التميز المالي والتشغيلي للحفاظ على العوائد.

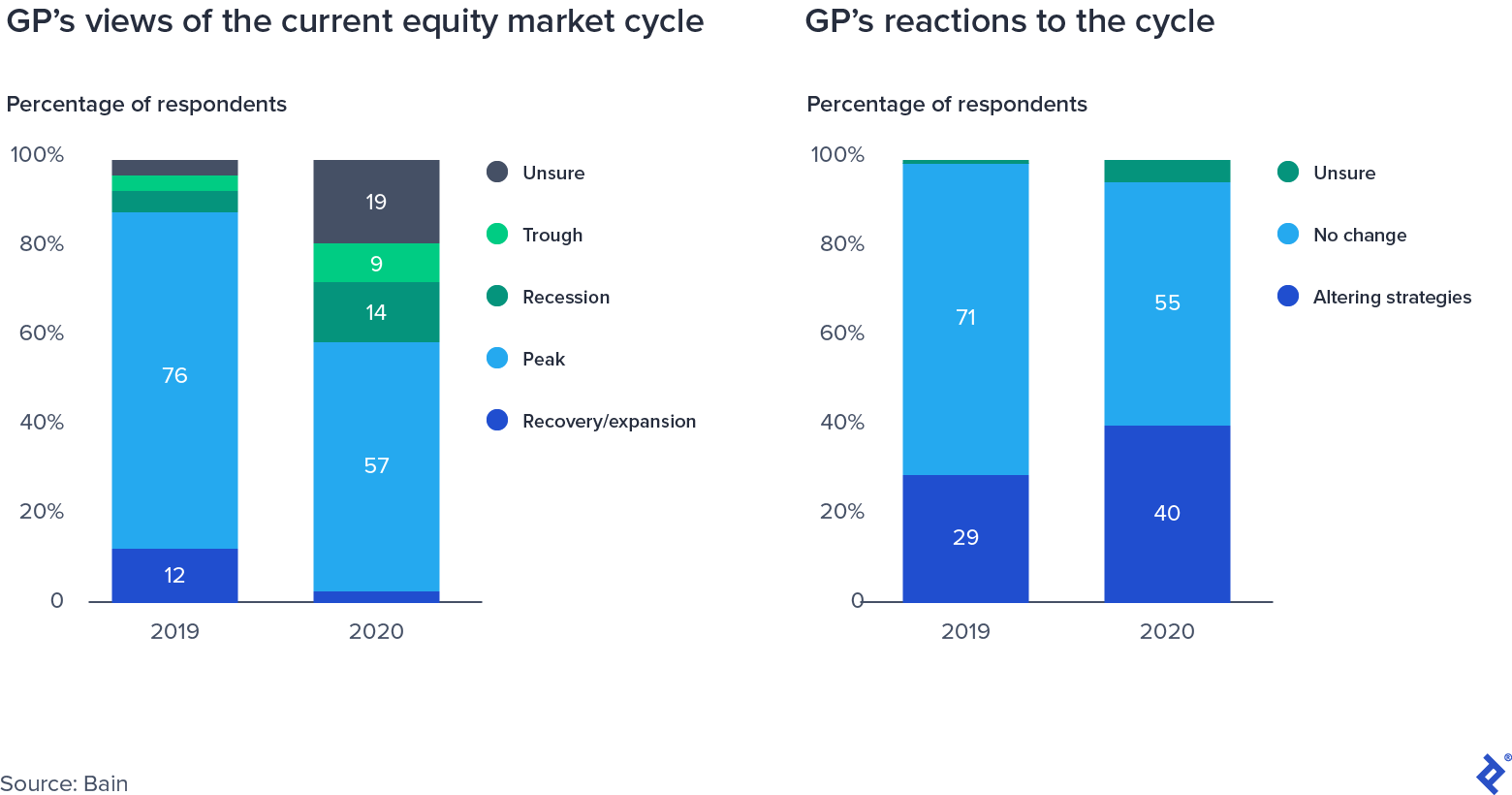

استجابات مسح GP حول دورة سوق الأسهم

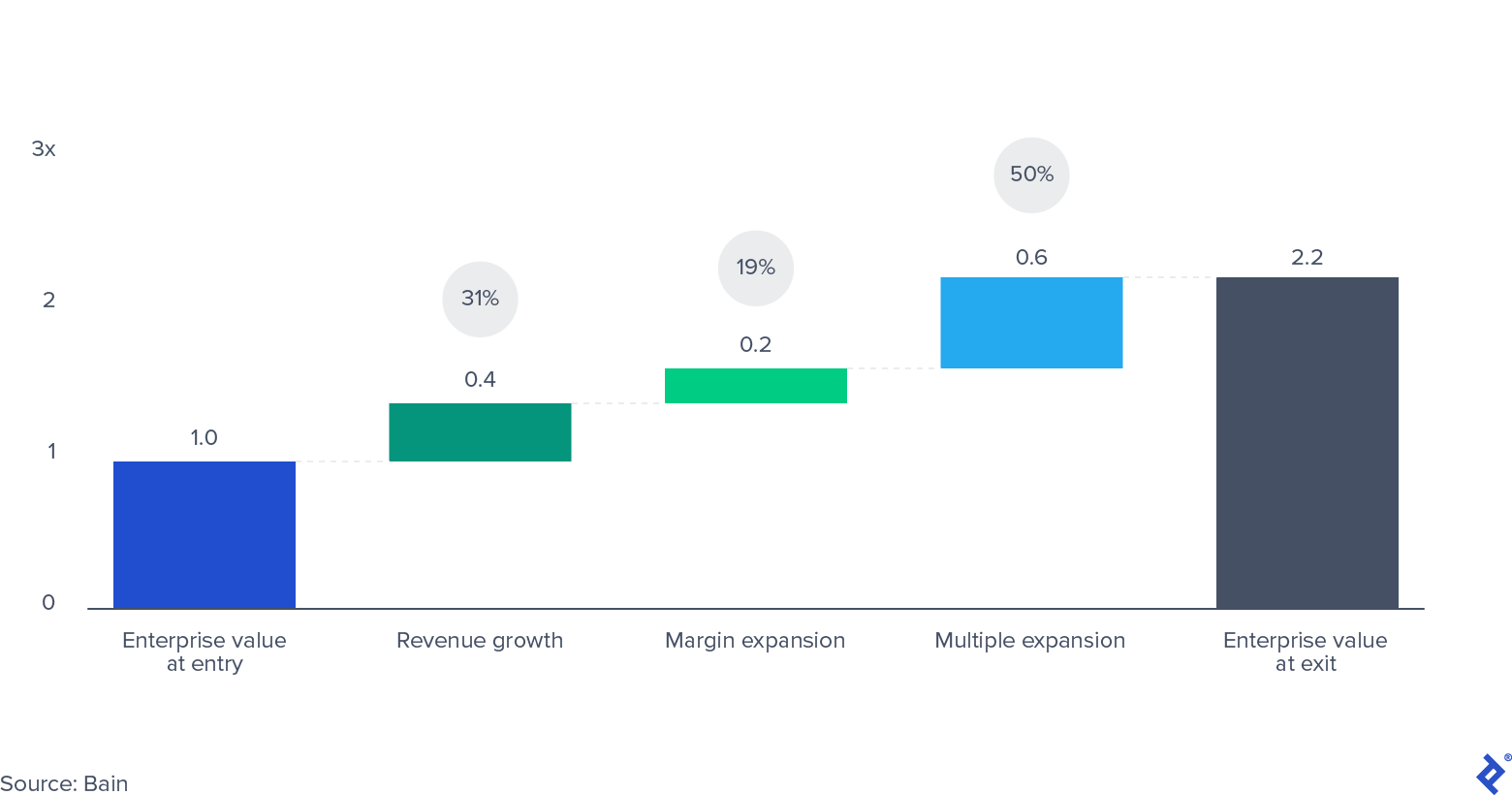

استمرت مضاعفات الصفقات في الزيادة وكانت على المسار الصحيح لتحقيق أعلى مستوياتها على الإطلاق

مضاعفات تقييم الصفقات العالية سيف ذو حدين لصناديق الأسهم الخاصة. على الجانب الإيجابي ، لها تأثير إيجابي على قيمة الشركات الموجودة بالفعل في المحفظة ، والحفاظ على تقييمات السوق وخلق بيئة خصبة للتخارج المربح. كما يتضح من البيانات التي جمعتها Bain ، فإن التوسعات المتعددة تمثل نصف القيمة التي أوجدتها صناديق الأسهم الخاصة لمستثمريها في السنوات العشر الماضية.

قيمة المؤسسة المجمعة لعمليات الشراء في الولايات المتحدة وأوروبا الغربية 2010-2019

ومع ذلك ، فإن الجانب الآخر هو أن الصفقات التي يتم الدخول فيها بتقييمات أعلى (وبالتالي مضاعفات أعلى) تتمتع بفرصة أقل بكثير للارتفاع في علامتها الأولية. هذا يترك الأموال مع رافعتين للعائدات: نمو الإيرادات وتوسيع هامش EBITDA (بمعنى آخر ، زيادة الكفاءة التشغيلية وخفض التكاليف). نظرًا لأن حالات الركود تعيق نمو الإيرادات ، فإن توسع الهامش وزيادة الكفاءة ينتقلان إلى صدارة تركيز فرق الإدارة. كانت مضاعفات الصفقات على وشك أن تكون في أعلى مستوياتها بعد الأزمة في الربع الثاني من عام 2020.

متوسط مضاعفات PE EV / EBITDA

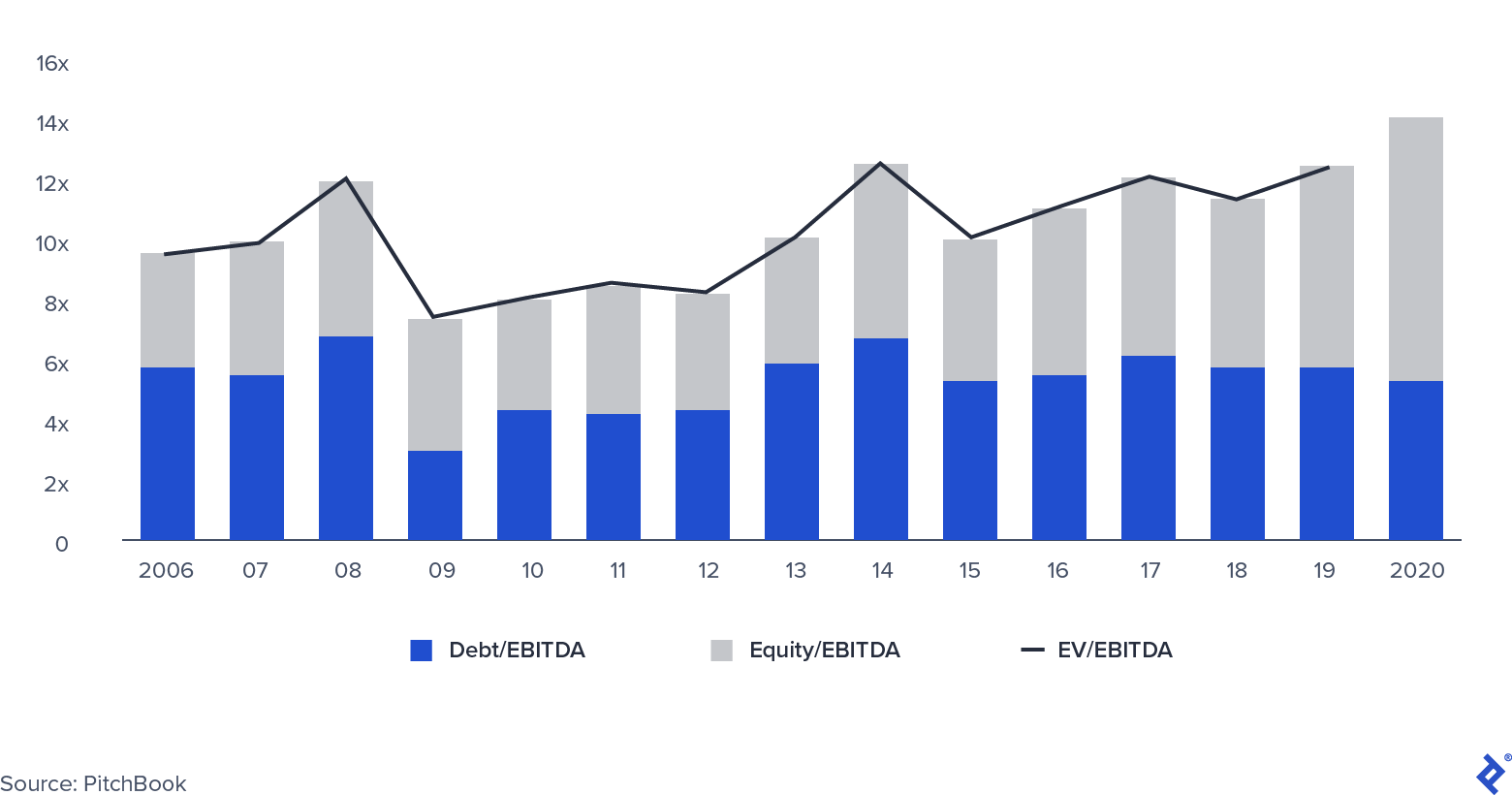

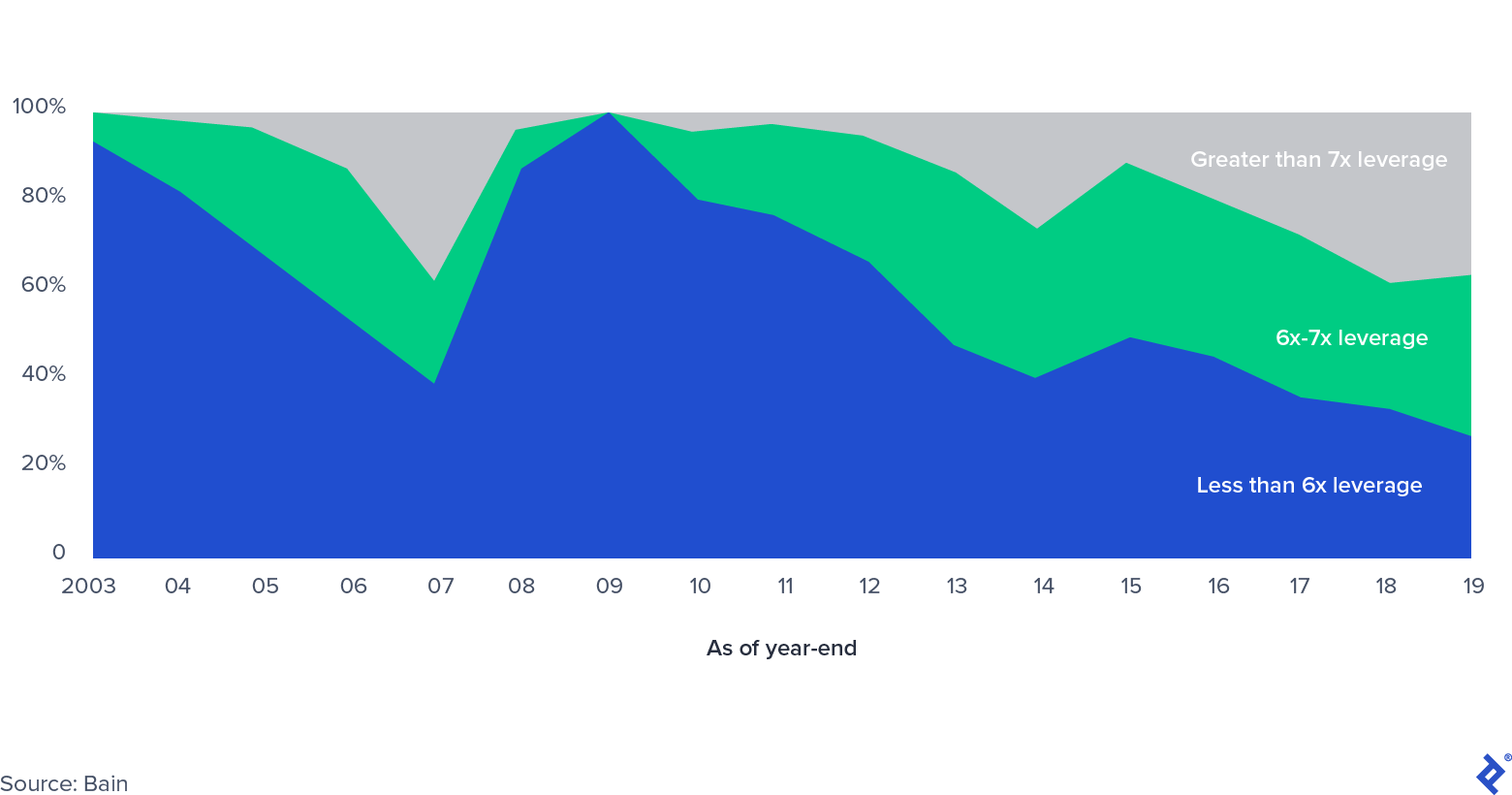

ماذا عن الرافعة المالية؟

حصة سوق الاستحواذ بالرافعة المالية الأمريكية ، حسب مستوى الرافعة المالية

مع زيادة مضاعفات الصفقات ، زادت أيضًا الرافعة المالية المطبقة على كل معاملة ، والتي تجاوزت مستويات ما قبل الأزمة المالية. في ذلك الوقت ، كانت هناك مخاوف من ما يسمى بـ refi-cliff ، وهو المقدار الهائل من ديون الاستحواذ بالرافعة المالية (LBO) التي توشك على الاستحقاق حيث واجهت البنوك قيودًا ضخمة في الميزانية العمومية مع توقف سوق القروض المشتركة. أدى التطور الجديد في الأسواق الخاصة - ظهور صناديق الديون الخاصة - إلى تخفيف الضغط في هذا القطاع ، مما أتاح لرعاة عمليات LBO طرقًا جديدة للحصول على الائتمان. برز سوق الائتمان الخاص إلى مكانة بارزة حيث اضطرت البنوك إلى التخلص من مخاطر ميزانياتها العمومية ، وتدخل مستثمرو السوق الخاصة بأدوات ائتمانية ، غالبًا تحت نفس مظلة صناديق الأسهم الخاصة. يتمتع السوق بنمو قوي منذ وصوله إلى أكثر من 800 مليار دولار من الأصول المدارة في عام 2019.

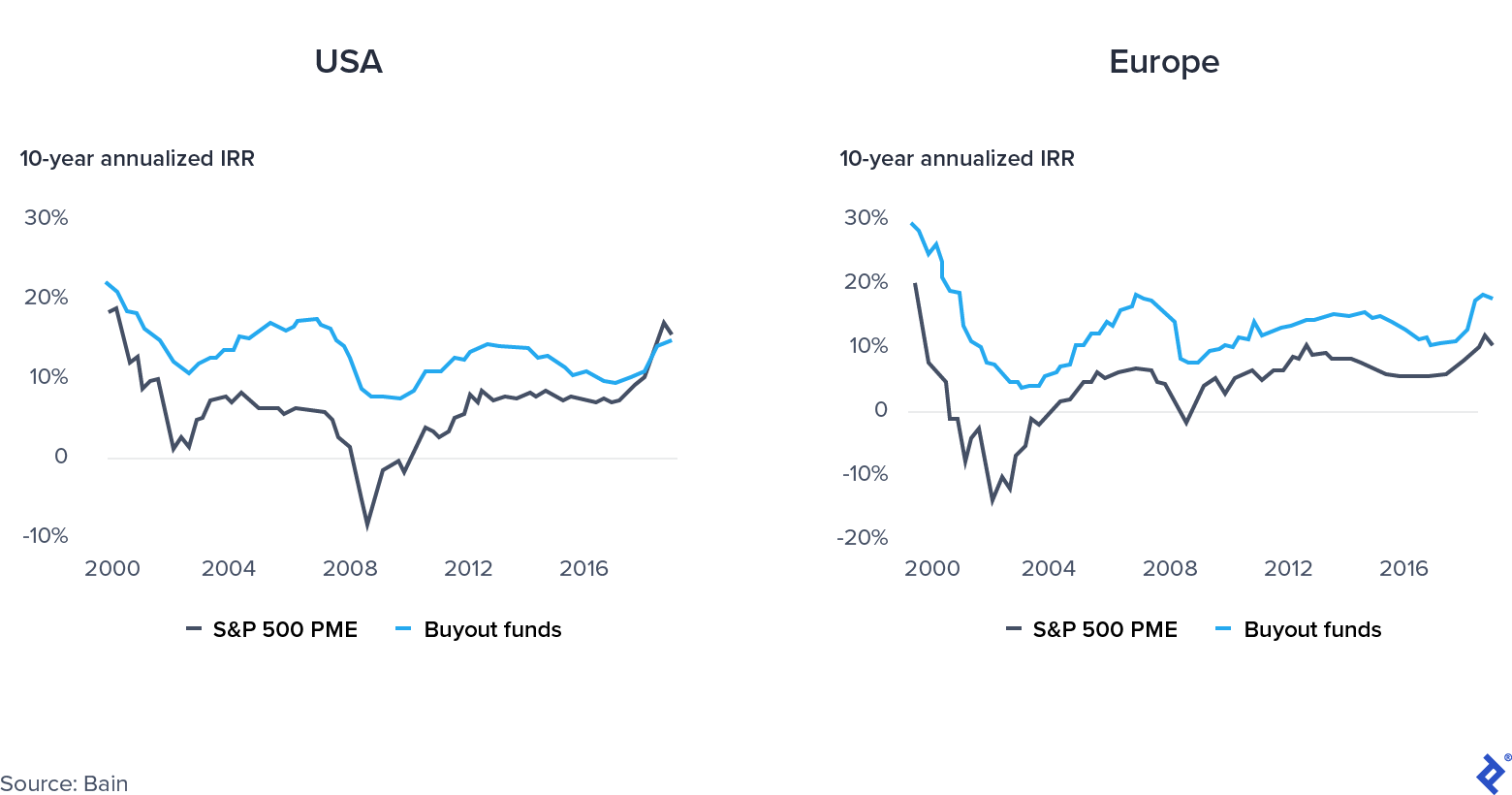

الملكية العامة أو الخاصة: أين تستثمر؟

كانت عوائد الأسهم الخاصة في عام 2019 مماثلة إلى حد كبير لعائدات السوق العامة في الولايات المتحدة. وضع نقص الأداء ضغوطًا إضافية على الصناديق لأداء.

تقارب السوق العام مقابل الخاص

ما هي الأسباب وراء هذا الاتجاه؟

- الهروب إلى الجودة من الصناديق طويلة الأجل فقط في الأسواق العامة الأوروبية ، مدفوعًا بعدم الاستقرار السياسي في المنطقة.

- التعرض المفرط للأسهم الخاصة لقطاعات "الاقتصاد القديم" في حين عزز الارتفاع المستمر في أسهم التكنولوجيا مؤشر S&P 500.

- جعلت استثمارات الأسهم الخاصة ذات التقييمات المرتفعة من الصعب تحقيق أداء معدل العائد الداخلي المرتفع.

ماذا يحدث الآن للملكية الخاصة؟

صناديق الأسهم الخاصة المستعدة للعمل بمرونة ، ودعم شركات محافظها بشكل فعال ، واختيار القطاعات بشكل استراتيجي للاستثمار فيها ، والاستفادة من التيسير النقدي والمالي ، والانخفاض في المضاعفات ، ستجهز نفسها للنجاح ، أو على الأقل تزيد من مرونتها.

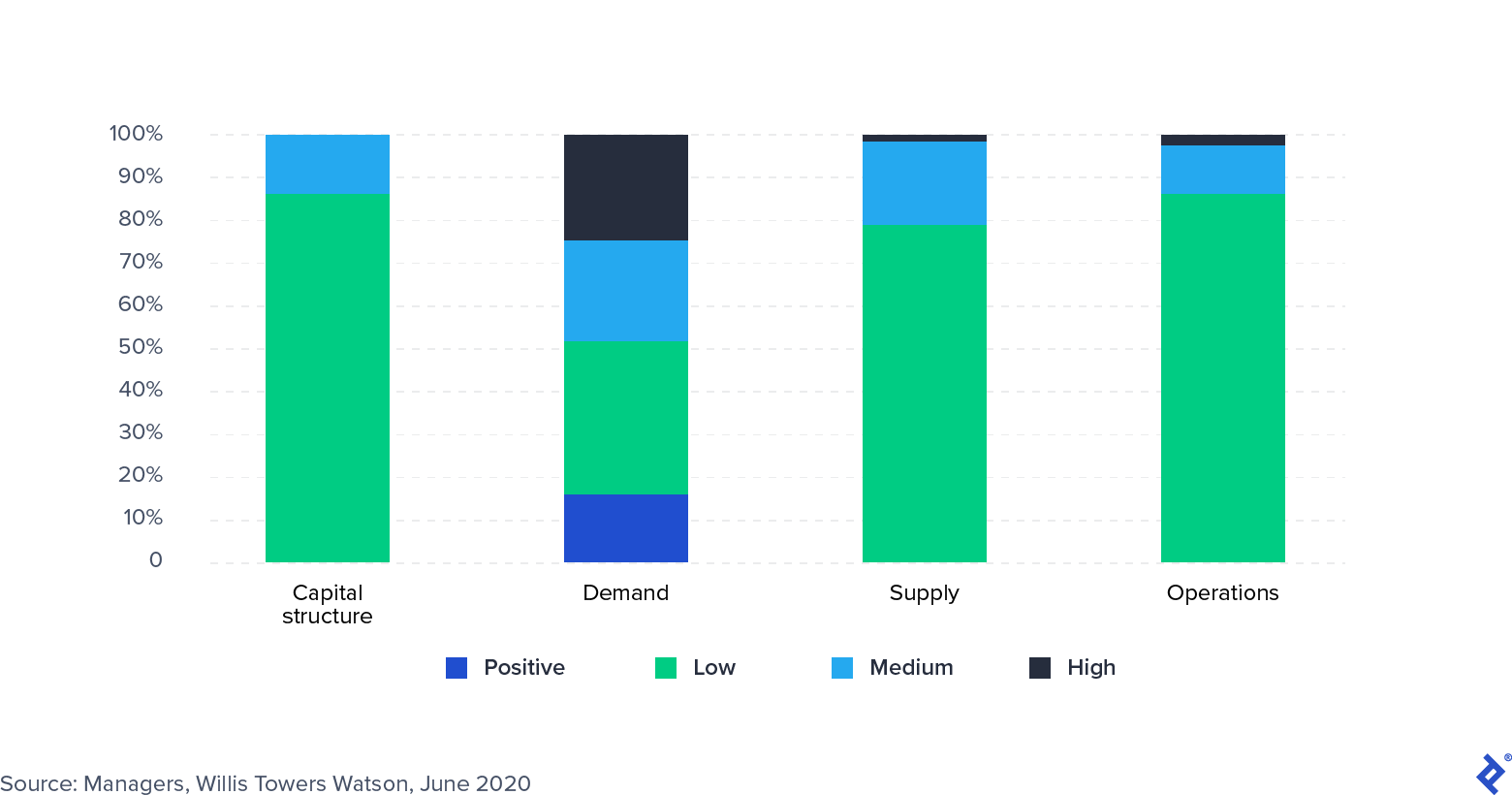

هل الوباء صدمة في العرض أم الطلب؟

تختلف صدمات العرض والطلب اختلافًا جوهريًا في طبيعتها. صدمة العرض هي حدث غير متوقع يؤثر على توريد سلعة أو سلعة ، في أي من الاتجاهين ، مثل تعطيل سلسلة التوريد والتوزيع. من ناحية أخرى ، فإن صدمة الطلب هي تغيير في جانب الطلب (كارثة طبيعية أو هجوم إرهابي أمثلة جيدة).

يعد COVID-19 فريدًا من نوعه لأنه تسبب في حدوث صدمة في العرض والطلب في وقت واحد. أثرت القيود المفروضة على حركة السلع والمصانع التي تعمل بقدرة منخفضة على جانب العرض ، في حين أثر الإغلاق وانتشار البطالة على الطلب. وفقًا للاقتصاديين ديفيد باقي من جامعة كاليفورنيا ، وإيمانويل فارحي من جامعة هارفارد ، فإن كلا من التخفيضات في العرض والطلب تؤدي إلى انخفاض الناتج المحلي الإجمالي الحقيقي. ومع ذلك ، بالنسبة لواضعي السياسات ، يعد فصل نقص الطلب عن قيود العرض أمرًا مهمًا لأنها تتطلب علاجات مختلفة ".

يمكن أن تؤدي العلاجات الخاصة بأي من الجانبين إلى تفاقم المشاكل على الجانب الآخر. على سبيل المثال ، يمكن أن يؤدي خفض أسعار الفائدة لتحفيز الطلب إلى مشاكل في جانب العرض من النقص والتضخم.

هل هذا يعني أنه لا توجد فرص؟

على الرغم من الكآبة ، فإن الأزمة الحالية تجلب أيضًا فرصة كبيرة. تتدخل الحكومات بشكل كبير وتدعم الاقتصادات بطرق مختلفة على جانبي العرض والطلب: على سبيل المثال ، صندوق التعافي الأوروبي من جهة ، والإجازات وحزم التحفيز من جهة أخرى. ومن المفارقات أن المزيج الفريد من التيسير المالي والنقدي يخلق نافذة مثيرة لفرص الاستثمار ودعم شركات المحافظ.

على الجانب الاستثماري ، فإن الصناديق التي لديها قدرة كافية للتوريد للصفقات ومسحوق جاف كافٍ قادرة على الاستحواذ على الشركات التي تعرضت فجأة لضائقة وتبحث عن ضخ رأس المال ، بما في ذلك الشركات العامة التي تتطلع إلى التحول إلى القطاع الخاص أو التكتلات التي تبحث عن مشترين لغير خطوط الأعمال الاستراتيجية. علاوة على ذلك ، تمتلك صناديق الأسهم الخاصة موارد لدعم شركات المحفظة في زيادة الكفاءات التشغيلية (قامت شركات الأسهم الخاصة بتحسين قدراتها التشغيلية بشكل كبير ، مما أدى إلى زيادة عدد الشركاء التشغيليين بنسبة 30٪ في خمس سنوات فقط). المجالات الأخرى التي يمكنهم فيها مساعدة الشركات هي:

- التنقل في عمليات إعادة هيكلة الديون عند وقوع أحداث ائتمانية

- المساعدة في تطبيقات نظام المساعدة الحكومية

- من خلال توزيع رأس المال عندما يكون ذلك مقبولاً بموجب اتفاقيات الشراكة المحدودة الخاصة بهم

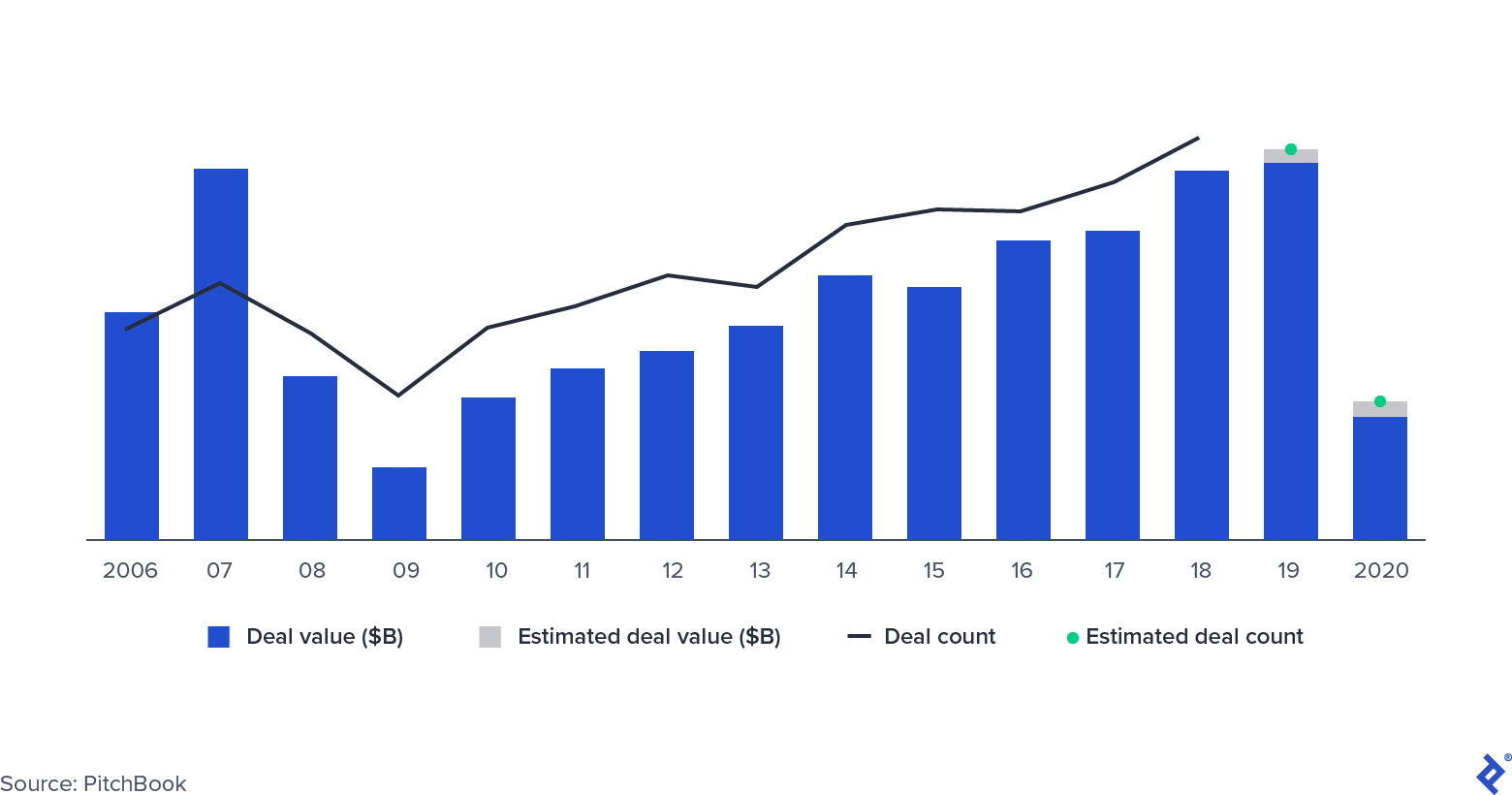

ما الصفقات التي لا تزال تحدث؟

نشاط صفقة PE

انخفض نشاط الصفقات بمقدار النصف خلال الأزمة المالية العالمية واتبعت مسارًا مشابهًا في النصف الأول من عام 2020. يمكن لعدة عوامل أن تخفف السقوط هذه المرة ، على الرغم من أن العديد من الصفقات التي تم التفاوض عليها من قبل معلقة حاليًا. استند بعض مديري الأسهم الخاصة في الولايات المتحدة إلى بنود MAC (تغيير سلبي ماديًا) ، والتي تعد ميزة قياسية لعقود الاندماج والاستحواذ. تحمي شروط MAC (أو MAE ، ذات التأثير الضار المادي) المشترين في حالة الأحداث التي تقلل بشكل كبير من تقييمات الشركة ، مما يسمح لهم بالانسحاب من الصفقات. تاريخيًا ، نادرًا ما انحازت المحاكم في الولايات المتحدة إلى المشترين. ومع ذلك ، فإن الاحتجاج بالبند يمكن أن يؤخر المعاملة. ومن الأمثلة البارزة استحواذ كارلايل و GIC على أمريكان إكسبريس جلوبال بيزنس ترافيل والمعاملة الملغاة بين L Brands و Sycamore Partners على Victoria's Secret.

تم تنفيذ بعض الصفقات بنجاح ، وكان العديد منها عبارة عن استثمارات خاصة في معاملات الأسهم العامة (PIPE): صفقات تحصل فيها صناديق الأسهم الخاصة على حصص في شركات مدرجة في البورصة ، وتحتل مقاعد في مجالس الإدارة ، وتخطط لاستراتيجية مستقبلية. قام كل من Apollo و Silver Lake بهذا عندما استثمروا في Expedia في أبريل بـ 3.2 مليار دولار ، منها 2 مليار دولار ديون ، و 1.2 مليار دولار في صورة حقوق ملكية.

كيف حال شركات المحافظ؟

لم تشعر جميع القطاعات بتأثير اضطرابات فيروس كورونا المستجد بنفس الطريقة. على سبيل المثال ، استمرت شركات البرمجيات في تحقيق عوائد كبيرة ، بينما شعر السفر والضيافة ، على وجه الخصوص ، بقوة الأزمة حيث يغير المستهلكون سلوكياتهم ويبقون في منازلهم.

تمتلك صناديق الأسهم الخاصة استراتيجيات مختلفة تحت تصرفها لمساعدة شركات المحافظ. يمكنهم توجيههم نحو النمو ، أو دعمهم برأس المال في فترة تباطؤ الأعمال ، أو المساعدة من خلال عملية إعادة الهيكلة.

إن تعزيز مجالات الأعمال المتنامية يناسب بشكل خاص الشركات التي تعمل في القطاعات التي تعاني وتخدم العملاء الذين تغير سلوكهم ، ربما بشكل دائم ، بسبب الوباء. على سبيل المثال ، استثمرت شركة Deliveroo ، وهي شركة يونيكورن مقرها لندن ومتخصصة في توصيل طعام المطاعم ، بشكل كبير في مطابخ الأشباح - وهي مواقع بعيدة متخصصة في التوصيل فقط - مما سمح للشركة بالاستفادة من التحول إلى تناول الطعام في المنزل.

قد يكون الإسبات هو الخيار الأفضل للآخرين ، مثل العاملين في الضيافة (68٪ من الفنادق تستخدم حاليًا أقل من 50٪ من موظفيها) وصناعات اللياقة البدنية. نظرًا لأن الشركات المملوكة للأسهم الخاصة (في الغالب) غير مؤهلة لبرنامج حماية الرواتب ، يمكن للشركات التدخل من خلال دعم الشركات بأموال متابعة.

أخيرًا ، بالنسبة لبعض الشركات ، لا سيما تلك التي تعمل في قطاع التجزئة ، قد لا تكون هناك خيارات أخرى قابلة للتطبيق بخلاف إعادة الهيكلة. في كثير من الأحيان ، ستقدم الشركات أولاً ملفًا للفصل 11 ثم تقوم بإعادة التفاوض بشأن ديونها وترشيد عملياتها. بعض الأمثلة الحديثة البارزة هي نيمان ماركوس وجي كرو.

قامت شركات الأسهم الخاصة بتخفيض تقييمات المحفظة (ليس جميعها بنفس القدر) ومن المرجح أن تحتفظ بالأصول لفترة أطول ، وتتجنب التخارج القسري. بمجرد معالجة القضايا العاجلة مثل السيولة والعهود ، تحول انتباه المستثمرين نحو معالجة المشكلات المتعلقة بإدارة التوريد ، والقوى العاملة لديهم ، وخلق القيمة على المدى الطويل.

استبيان: تأثير COVID-19 على شركات المحافظ

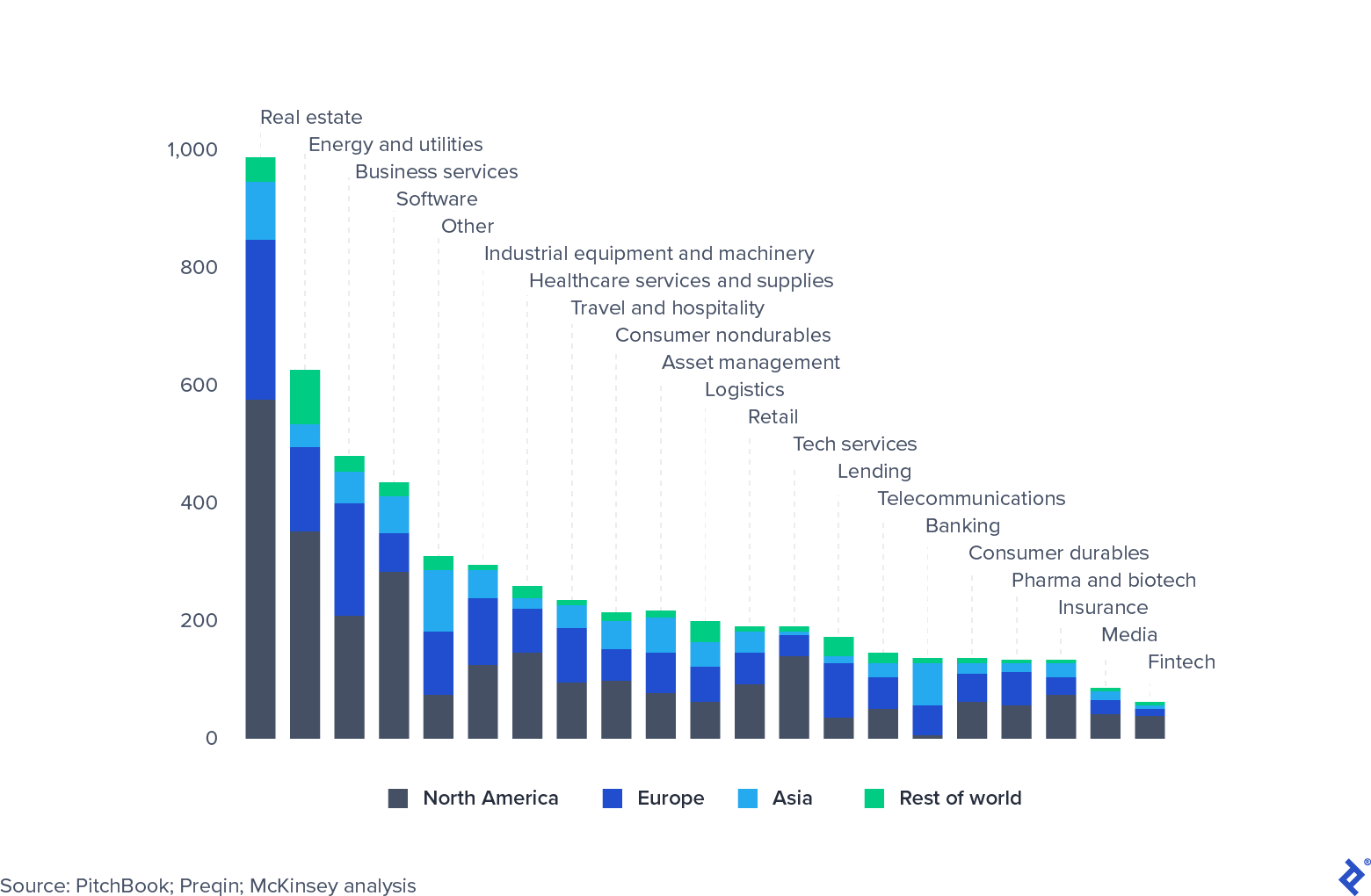

صناديق الملكية الخاصة لديها تركيز عال في القطاع

صناديق الأسهم الخاصة لديها انكشافات كبيرة في القطاع. وإلى حد بعيد ، فإن العقارات هي الأكثر تعرضًا للخطر ، حيث تأثرت بشدة بالتراجع الحالي. ومع ذلك ، لم تعاني جميع القطاعات بنفس الطريقة. لقد صمدت البرامج والتكنولوجيا بشكل جيد للغاية ، لا سيما تلك الشركات التي تتيح العمل عن بُعد وإدارة الإنتاجية. بدأت العديد من شركات الأسهم الخاصة في البحث عن كثب في هذا القطاع وتقوم بزيادة المخصصات. بدلاً من ذلك ، تبحث الصناديق عن فرص لشراء أصول مساومة في الصناعات التي تأثرت بشدة ، مثل السفر (إعادة تمويل إكسبيديا مثال ممتاز).

الأصول الخاصة للأسهم الخاصة العالمية ، 31 مارس 2020 ، مليار دولار

كما يتوقع المضاعفون أن يتعثروا ، يمكن لـ PE اللحاق بالأسواق العامة

في عام 2019 ، ضغطت عائدات الأسهم الخاصة وتعقبت عوائد أسواق الأسهم العامة. على الرغم من أن هذا لم يمنع LPs ، والمكاتب العائلية ، وصناديق الثروة السيادية من تخصيص رأس المال للقطاع ، إلا أنه زاد من الضغط على المديرين لتبرير هيكل الرسوم المكلف. ما الذي يمكن أن تفعله صناديق الأسهم الخاصة لمكافحة ضغط العائد والتقارب هذا؟

- يمكن للأموال أن تتراجع إلى الأسواق المحلية وتستفيد من حوافز السياسة العامة لدعم الاقتصاد.

- يمكن للأموال زيادة تخصصات القطاع. هذه إستراتيجية جذابة بشكل خاص للصناديق الأصغر ، التي تكافح على أي حال للتنافس على صفقات مع الصناديق الضخمة ذات الجيوب الأعمق. من المرجح أن يصبح أن تصبح متخصصًا متخصصًا محورًا إستراتيجيًا شائعًا.

- يمكن للأموال أن تلعب على رافعة تحسين هامش EBITDA داخل محافظهم. بالنسبة للصناديق الجديدة وتلك التي لديها مبالغ كبيرة من رأس المال لنشرها ، يجب أن يكون التركيز على بناء المرونة واستخدام المسحوق الجاف بشكل فعال عندما تأتي "الصفقات الجيدة" ، وبالتالي خفض متوسط هامش الدخول لمحفظتها.

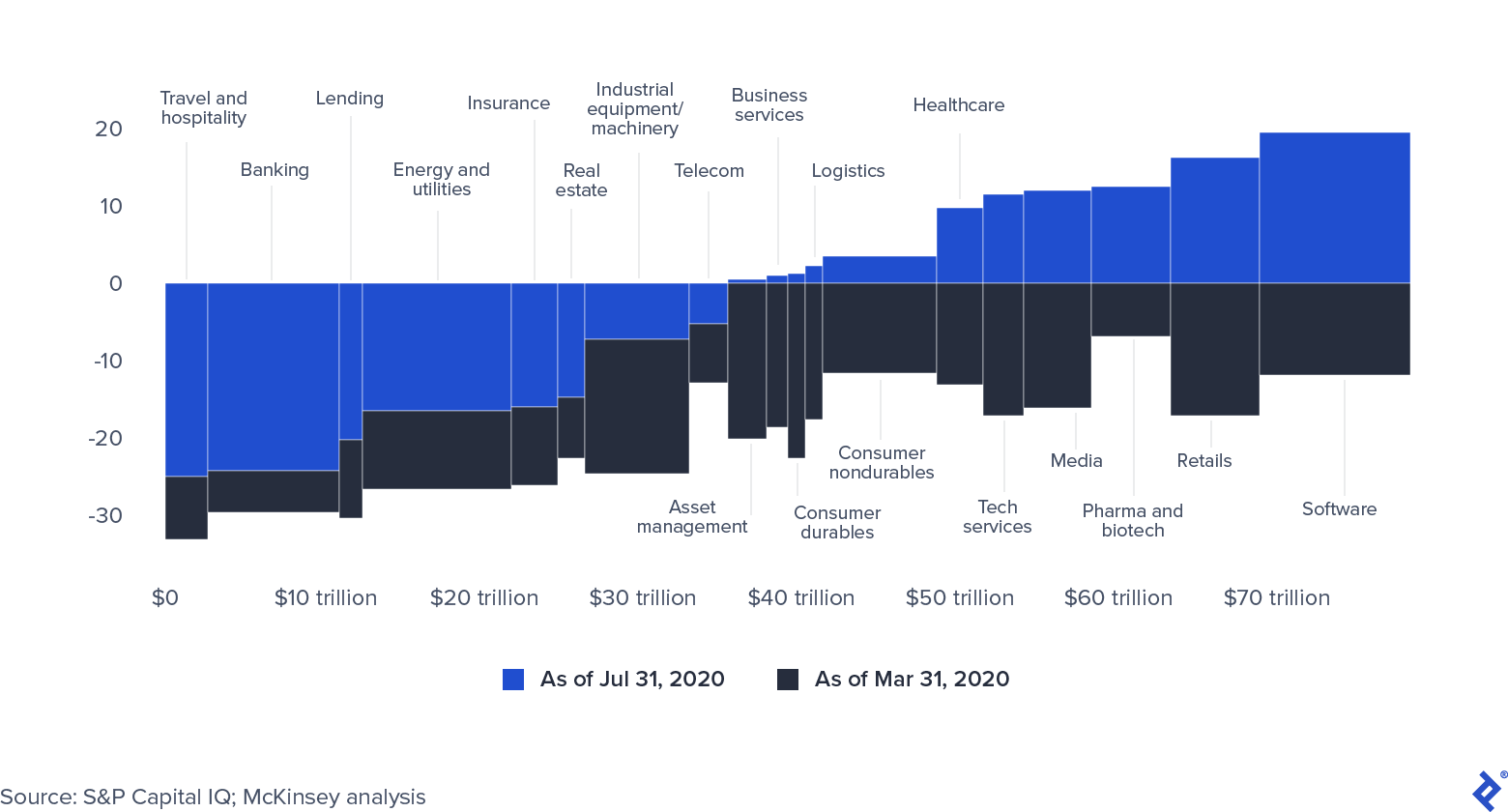

تعافت أسواق الأسهم العامة بسبب المبالغ الهائلة من الأموال التي ضختها البنوك المركزية ، والتي بلغت 9 تريليون دولار في أكتوبر 2020 (كان رقم الأزمة المالية 2 تريليون دولار).

رسملة السوق العالمية حسب القطاع (0 = 31 ديسمبر 2019)

تظهر أسعار الأسهم العامة بوادر تضخم مصطنع. إذا امتدت أزمة COVID-19 إلى أبعد من ذلك ، فستكافح الشركات للحفاظ على قيمتها السوقية. علاوة على ذلك ، من المرجح أن تجد كل السيولة الوفيرة طريقها في النهاية إلى قطاع الأسهم الخاصة ، إما من خلال الأموال الإضافية التي يتم جمعها أو من فرص القروض ذات الأسعار الجذابة.

المسحوق الجاف والسيولة: لا تزال وفيرة للغاية

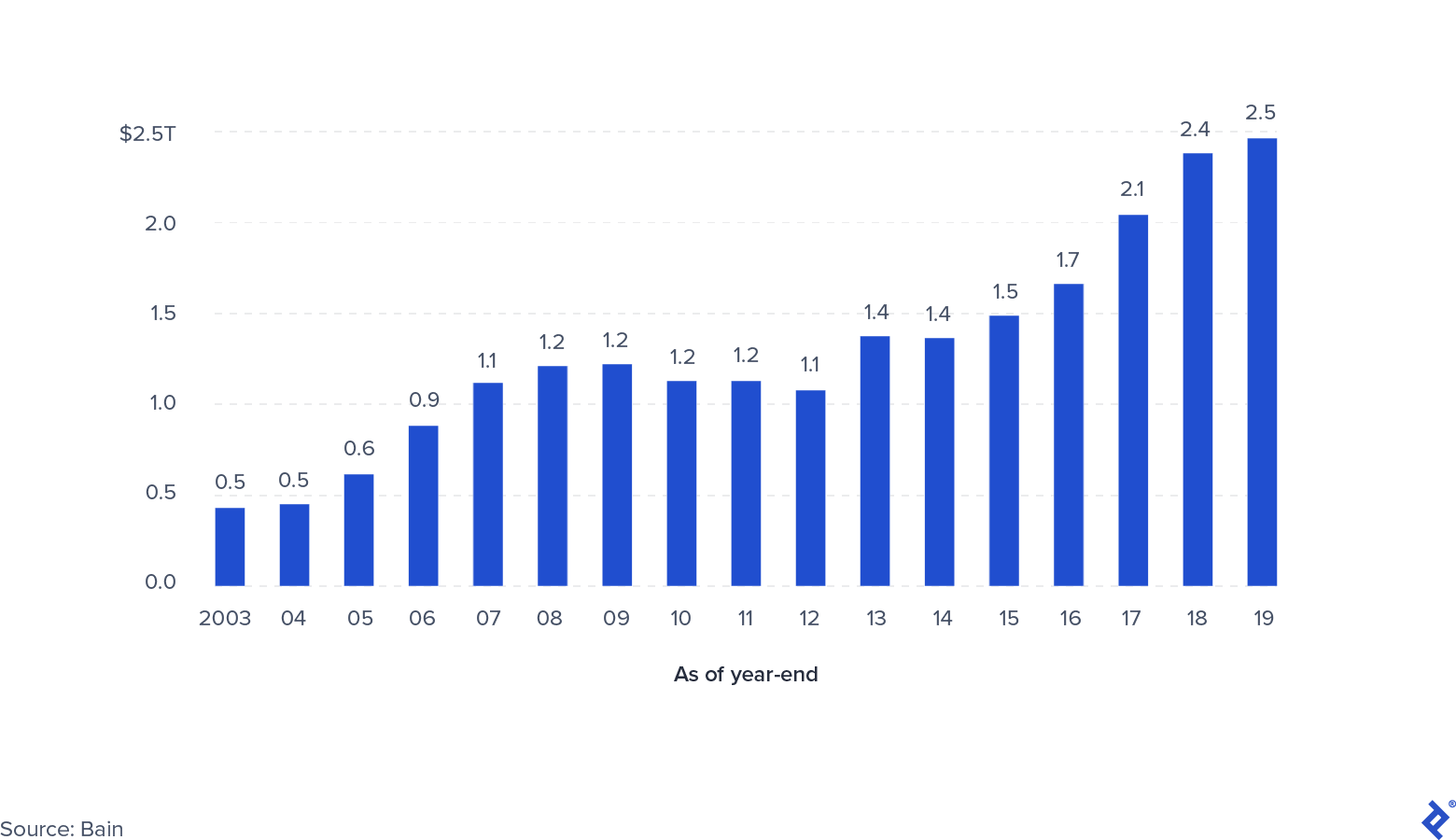

Global Private Uncalled Capital

بلغ المبلغ الإجمالي للمسحوق الجاف المتاح للصناديق الخاصة (بما في ذلك الائتمان ، والعقارات ، ورأس المال المتعثر ، ورأس المال الاستثماري) 2.5 تريليون دولار في نهاية عام 2019. هناك بعض المخاوف من عدم استدعاء رأس المال الملتزم به. أدت المستويات العالية من عدم اليقين إلى إبطاء نشاط الصفقات ، ولا يزال من غير الواضح متى سينحسر هذا الأمر ، وهو ما قد يؤدي بدوره إلى إطالة عمر الصناديق الحالية. أولئك الذين يركزون أكثر على الشراء الانتهازي سيكونون أكثر نجاحًا من خلال الاستفادة من أسعار الدخول المنخفضة. سيكون عائد الصندوق عاملاً حاسمًا مع أولئك الذين كانوا على وشك الاستثمار بالكامل وربما الأكثر إعاقة في عملياتهم.

من ناحية أخرى ، من غير المحتمل أن تتوقف أنشطة جمع الأموال الجديدة أو تتباطأ بشكل ملحوظ. تتطلب كمية السيولة الكبيرة في أسواق رأس المال من أصحاب المشاريع المحدودة والمستثمرين المؤسسيين الآخرين ، مثل صناديق التقاعد وصناديق الثروة السيادية والمكاتب العائلية ، العثور على مخصصات ذات عوائد عالية ومتوسطة الأجل لرأس مالهم. وبالمقارنة ، لا تزال الأسهم الخاصة تبدو جذابة مقارنة بفئات الأصول الأخرى ، لأنها أقل تقلبًا ، وتركز على خلق القيمة على المدى المتوسط ، وتدعمها إدارة نشطة بشكل فعال. سيكون الفائزون هم تلك الصناديق التي يمكنها الحفاظ على تقييمات المحفظة من خلال تزويد الشركات بالدعم التشغيلي والأهداف المحتملة للحصول عليها كعناصر إضافية.

ما هي السيناريوهات للمضي قدمًا في صناعة الأسهم الخاصة؟

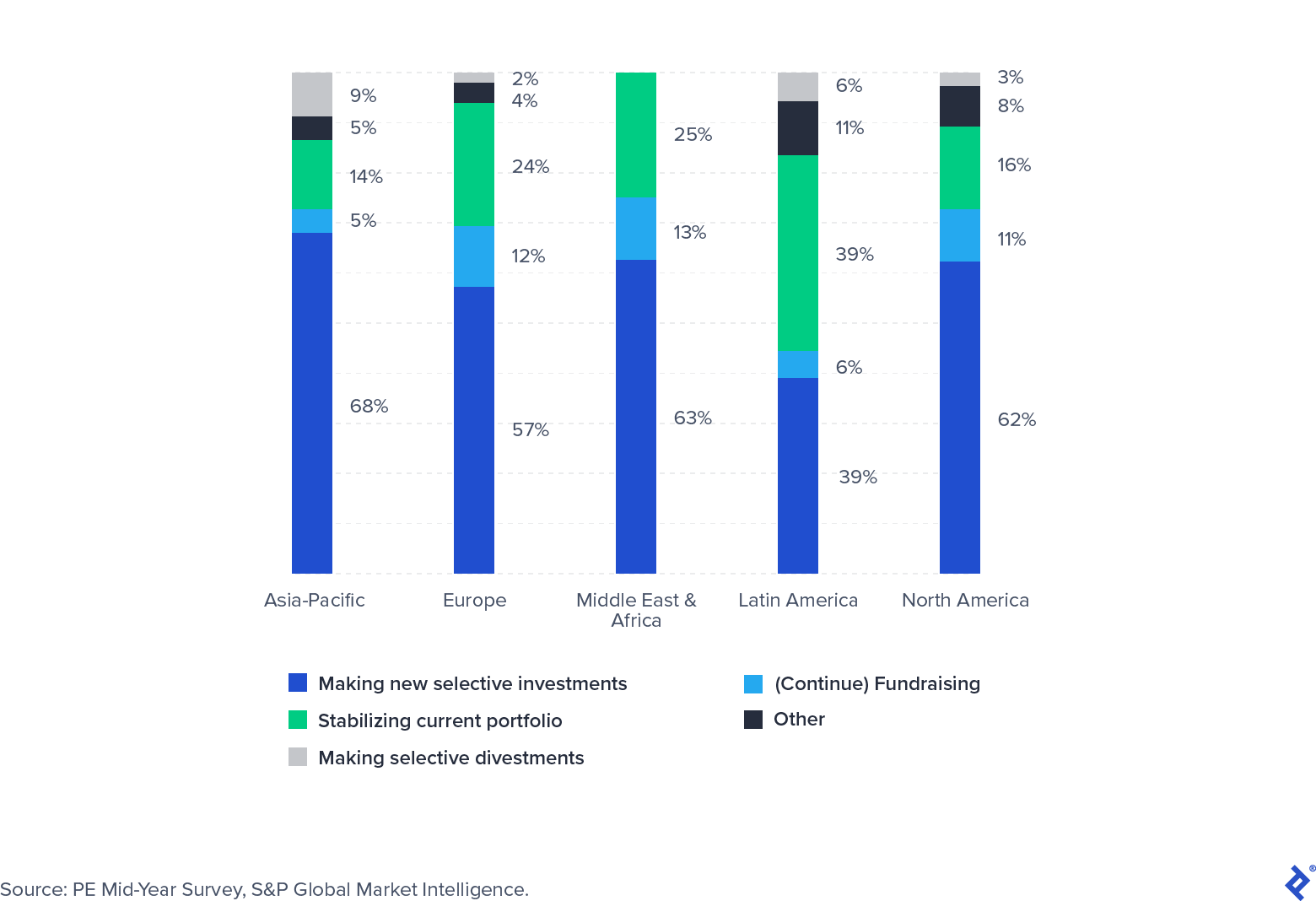

إن البحث عن لقاح ، ومسار الوباء ، وعدم اليقين السياسي ، والتغيير العميق في عادات الأفراد سيكون لها تأثير كبير على الاقتصاد. أجرت S&P Global استطلاعًا لمجموعة من مستثمري الأسهم الخاصة في صيف عام 2020 لجمع توقعاتهم للمستقبل القريب. في حين أشار معظمهم إلى أنهم أمضوا الربع الثاني من العام بشكل نشط في تثبيت المحافظ ، كان أكثر من نصفهم يستعدون للقيام باستثمارات جديدة.

سيكون التركيز على الاستثمارات الجديدة على القطاعات التي نمت على الرغم من الوباء (مثل البرمجيات والرعاية الصحية) أو التي ظهرت فيها صفقات جذابة بسبب محنة مؤقتة ناجمة عن الوباء ، مثل السفر.

استبيان تركيز المستثمر للربع الثالث 2020

تسبب COVID-19 في تعطيل صناعة الأسهم الخاصة التي كانت تستعد بالفعل للأوقات الصعبة. ستحتاج الأموال إلى تقسيم وقتها بشكل مناسب (وربما تكملة الفرق بمساهمين خارجيين) إلى مجموعات أكثر تركيزًا من الناحية التشغيلية مكرسة للحفاظ على القيمة في المحافظ والمجموعات الحالية التي يمكنها الكشف عن الصفقات الجديدة وإغلاقها عند ظهورها. ستكون المرونة والتركيز والعلاقة القوية مع شركات المحفظة و LPs مؤشرات حقيقية للنجاح.