توقعات النجاح - دليل لإدارة النقد

نشرت: 2022-03-11مقدمة

طوال مسيرتي المهنية ، غالبًا ما وجدت أن التقارير المالية ومقاييس الأداء الإداري تميل نحو حساب الربح والخسارة مع تركيز أقل على الميزانية العمومية وبيان التدفقات النقدية. في هذه المقالة ، سأشارك أفكاري حول:

- أهمية إدارة النقد.

- بعض مقاييس رأس المال العامل الرئيسية التي يمكن تحليل اتجاهاتها للمساعدة في التنبؤ بالقضايا النقدية المستقبلية المحتملة.

- أفضل ممارسات إدارة النقد من مسيرتي المهنية.

من خلال فهمهم للميزانية العمومية ، يمكن للمدراء الماليين وفرق التمويل إضافة قيمة هائلة للشركة من خلال توفير رؤية أفضل لبيان التدفقات النقدية والتأكد من وجود المقاييس النقدية الصحيحة.

لماذا تعتبر إدارة النقد مهمة؟

يمكن القول إن التدفق النقدي هو المقياس المالي الأكثر أهمية الذي يجب على الشركة التركيز عليه ، والتدفقات النقدية الإيجابية أمر بالغ الأهمية لنمو الأعمال التجارية واستدامتها.

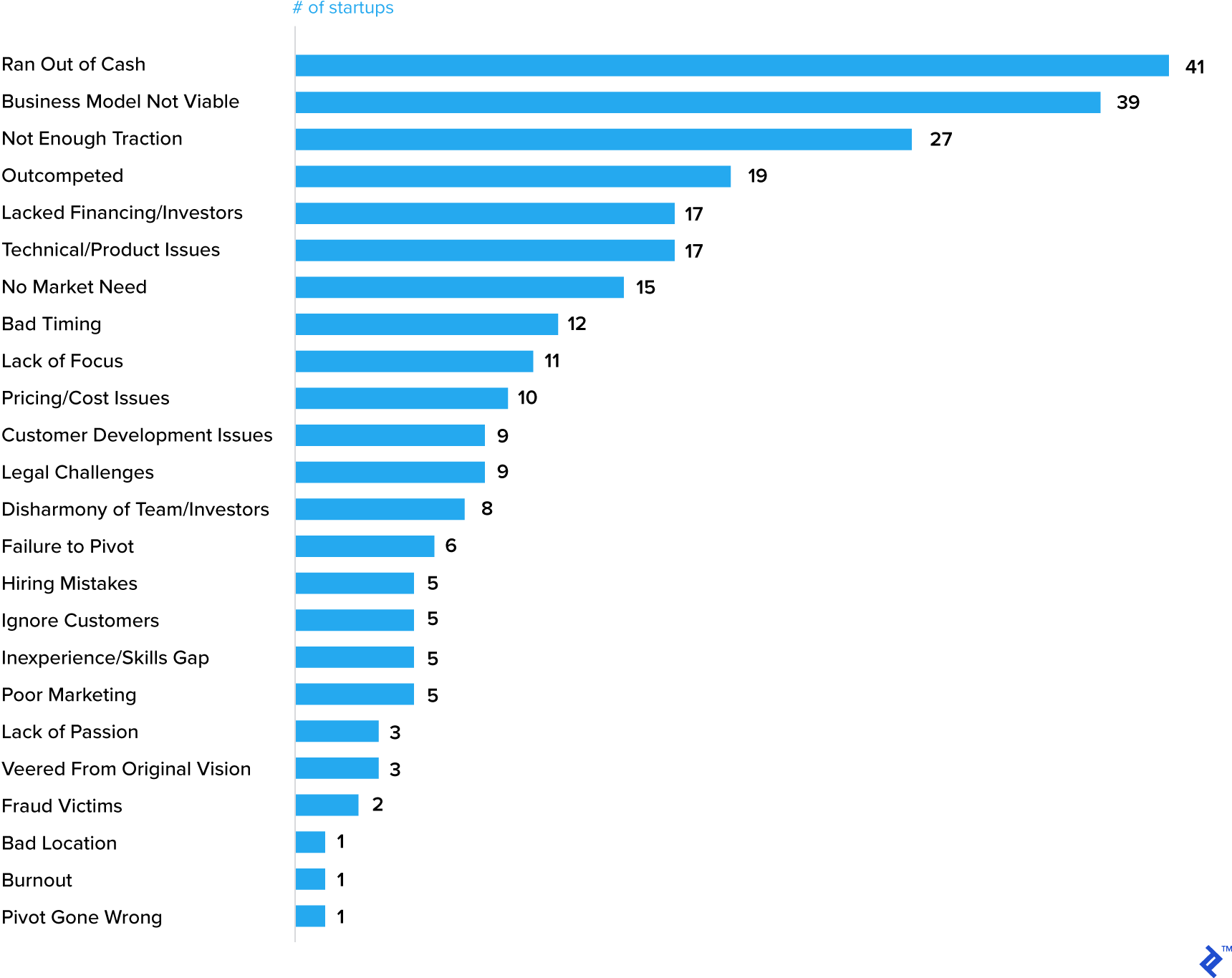

غالبًا ما يتم تسليط الضوء على النقد (أو نقصه) كأحد أهم أسباب فشل الشركات الناشئة.

أهم 20 سببًا لفشل الشركات الناشئة

بالطبع ، غالبًا ما يكون نفاد النقد أحد أعراض مشكلة أخرى ، لكنه يعزز فكرة أن العنصر الحاسم في خطة العمل يجب أن يكون التنبؤ النقدي.

كما تفقد الشركات الراسخة طريقها عندما يتعلق الأمر بإدارة النقد. حتى شركة جنرال إلكتريك (GE) واجهت العديد من المشكلات مؤخرًا ، أحدها كان النقد.

إجراءات وتقنيات إدارة النقد

بعد إثبات أهمية إدارة النقد في الأعمال التجارية ، ما هي الخطوات التي يجب اتخاذها؟ بناءً على تجربتي في العمل في العديد من الصناعات المختلفة ، من المنتجات الاستهلاكية قصيرة الدورة إلى صناعات الطاقة والتعدين ذات الدورة الأطول ، إليك أفعالي المقترحة التي يجب أن تكون ذات صلة بأي عمل تجاري - كبير أو صغير ، شاب أو ناضج.

تأكد من أن عملك يحلل النقد وينتج توقعات على أساس أسبوعي أو شهري ("لماذا يجب على كل شركة بناء توقعات التدفق النقدي الأسبوعي"). كما أوضحت في بداية المقالة ، يمكن أن تختلف التقارير النقدية والتنبؤ في تفاصيلها ، ولكن من الضروري فهم الاختلافات بين رقم ربح الشركة وتدفقها النقدي. هناك أسباب وجيهة تجعل الربح أكبر من النقد - ستستهلك شركة شابة متنامية النقد ، وحتى الأعمال التجارية الأكثر رسوخًا تحتاج إلى استثمار رأسمالي خلال دورة العمل - ومع ذلك ، بمرور الوقت ، يجب أن يساوي الربح النقد. إذا لم يكن الأمر كذلك ، فإنه يدعو إلى التشكيك في تقنيات إدارة النقد للشركة ، أو ما هو أسوأ من ذلك ، ربما يشير إلى تقنيات محاسبية شديدة العدوانية. يجب أن يتيح الفهم الجيد لبيان التدفق النقدي للشركة تحليل الأسباب الجذرية واتخاذ الإجراءات.

سأوجز الاعتبارات الاستراتيجية الرئيسية أدناه:

- أدخل مقاييس رأس المال العامل ذات الصلة في عملك وتأكد من تضمينها في جميع أنحاء المنظمة . في كثير من الأحيان ، رأيت أن هذه المقاييس جزء من تقرير مالي دون أن تكون مقياسًا رئيسيًا لأداء الفرق التجارية والعملياتية. إدارة النقد ليست فقط مسؤولية الفريق المالي. عندما يتعلق الأمر بالمستحقات المتأخرة ، على سبيل المثال ، أود أن أزعم أن مدير المبيعات هو الأفضل لإجراء محادثة "صعبة" مع العميل فيما يتعلق بالدفع ، ومع ذلك غالبًا ما يقع على عاتق موظف حسابات القبض للقيام بهذه المهمة. ينتج أفضل أداء متأخر عن الفِرَق التجارية والمالية العاملة في شراكة لمعالجة هذه المشكلة. كما أنه يساعد إذا كان عنصر التعويض المتغير للفرق التجارية مرتبطًا بأداء المستحقات. وبالمثل ، يجب أن يكون المخزون مقياس أداء رئيسي لفرق التصنيع وسلسلة التوريد.

- تجنب استخدام مورديك كمرفق مصرفي . لم أذكر بعد الحسابات الدائنة ، وهي العنصر الأساسي الآخر لرأس المال العامل بعد الذمم المدينة والمخزون ، ومع ذلك فهي الرافعة التي تستخدمها الشركات غالبًا لإدارة النقد. تتوقف العديد من الشركات ببساطة عن الدفع للموردين في الفترة التي تسبق مرحلة إعداد التقارير المالية الرئيسية مثل نهاية الربع أو نهاية العام. نادرًا ما يساعد هذا في بناء شراكات طويلة الأمد مع الموردين ، وفي العديد من البلدان ، يتم إدخال تشريعات لضمان معاملة الموردين بشكل أكثر إنصافًا. إذا كان تعليق مدفوعات المورد أمرًا ضروريًا ، فقم بالتفاوض على حدث لمرة واحدة (وربما رد بالمثل بالموافقة على الدفع للمورد مبكرًا في مرحلة حاسمة بالنسبة لهم). غالبًا ما تكون شروط الدفع الممتدة للمورد علامة على وجود شركة في ورطة. واجهت شركة كاريليون ، شركة البناء البريطانية التي نفدت نقودها وانهارت العام الماضي ، العديد من المشكلات ، لكن إحدى علامات التحذير كانت أن الموردين اشتكوا من أنهم مضطرون إلى الانتظار لمدة 120 يومًا حتى يتم الدفع ، أي ضعف الشروط المتفق عليها.

- تقييم خيارات تمويل رأس المال العامل . قد تجد الشركات المربحة التي تتوسع بسرعة أنها بحاجة إلى تمويل لدعم هذا النمو. تقدم البنوك والمؤسسات المالية الأخرى حزم تمويل رأس المال العامل ، لكنها تميل إلى أن تكون باهظة الثمن نسبيًا وتعتبر قصيرة الأجل فقط. نوع أكثر تحديدًا من تمويل رأس المال العامل ، والذي استخدمته في الماضي ، هو عوملة المستحقات. تقدم شركات تمويل الذمم المدينة عادةً للشركات 70 إلى 90 بالمائة من قيمة فواتيرها المستحقة. تقوم شركة التخصيم بتحصيل الديون وتدفع للشركة الأصلية أي مبلغ متبقي يتجاوز مبلغ التمويل مطروحًا منه رسوم التخصيم. تعتمد الرسوم المفروضة على عدد من العوامل مثل التصنيف الائتماني للعملاء في رصيد المستحقات ، وعمر الذمم المدينة ، وما إذا كان التخصيم هو حق الرجوع أو عدم الرجوع (حيث تنتقل مخاطر التخلف عن السداد إلى شركة التخصيم).

- فتح النقود المخفية من الميزانية العمومية . هناك حسابات غير مدرجة في تعريف رأس المال العامل والتي غالبًا ما تتضمن مبالغ نقدية كبيرة مقيدة. الامثله تشمل:

- الإيرادات المستحقة. هذا بيع اعترف به البائع ، لكن لم يتم إرسال فاتورة به إلى العميل بعد. هو الأكثر شيوعًا في شركات البرمجيات أو أعمال المشاريع ذات الدورة الأطول. يمكن الاعتراف بالإيرادات عند استيفاء التزامات أداء معينة ، ولكن هذه المشغلات قد تختلف عن مراحل الدفع المرحلية التي تسمح للعميل بدفع الفواتير. يجب أن تنحسر هذه الفروق في التوقيت وتتدفق خلال دورة العمل ، لكن زيادة رصيد الإيرادات المتراكمة تتطلب تحليلاً أوثق.

- المدفوعات المسبقة. هذه هي المدفوعات التي يتم دفعها للموردين قبل استلام المنتج أو الخدمة أو استخدامه. غالبًا ما يكون لها ما يبررها (الدفع مقدمًا للإيجار هو مثال نموذجي) ، ولكنها قد تكون أيضًا نتيجة لعقد مورد لم يتم التفاوض عليه بشكل جيد.

بعد ذلك ، سأناقش بعضًا من أدوات ومقاييس إدارة النقد الأكثر فائدة والمطلوبة لإدارة النقد بنجاح.

ادارة رأس المال العامل

مع نمو الأعمال التجارية ، فإنها تبدأ عادةً في طلب مستويات أعلى من رأس المال العامل لدعم العمليات.

سأشارك بعض مقاييس رأس المال العامل الرئيسية التي وجدتها مفيدة للغاية خلال مسيرتي والتي يمكن أن توفر بعض إشارات الإنذار المبكر بأن المشاكل النقدية قد تنتظرنا.

جرد

يقيس المخزون عدد مرات بيع الشركة للمخزون واستبداله خلال فترة معينة.

= Previous 12 months' sales / Average inventory (كما تم قياسه بمتوسط آخر 12 شهرًا أو آخر 5 نقاط ربع سنوية).

من الضروري إلقاء نظرة على اتجاه هذا المقياس بمرور الوقت. قد يشير الرقم المتدهور (وهو رقم يتناقص عدد الدورات) إلى ضعف المبيعات أو ضعف التنبؤ بالطلب. قد يكون هناك أيضًا تفسير معقول تمامًا:

- افتتاح مستودع جديد لدعم نمو المبيعات في سوق أو منطقة جديدة ؛

- إغلاق مصنع يتطلب إنشاء مخزون للحفاظ على مستويات الخدمة ؛

- مقدمة منتج جديد تتطلب إنشاء مخزون لدعم الإطلاق.

أحد العناصر الحيوية لإدارة المخزون هو تجميع توقعات المبيعات الدقيقة التي يتم إدخالها في فرق التصنيع وسلسلة التوريد لتخطيط الإنتاج وتحديد مصادر المواد.

تقيس دقة التنبؤ بالطلب التباين في الطلب الحقيقي مقابل الطلب المتوقع معبرًا عنه كنسبة مئوية. من الواضح أنه من الصعب التنبؤ بطلب العملاء بشكل صحيح بنسبة 100٪ ، ولكن الاهتمام بهذا المقياس يساعد في التحكم في إنتاج المخزون الزائد (أو تقليل مخاطر نقص خدمة العملاء). إذا لم تتم معالجة دقة التنبؤ بالطلب ، فمن المحتمل أن يؤدي ذلك إلى بطء الحركة وتقادم المخزون مما يؤدي في النهاية إلى عمليات شطب.

إن تحقيق توازن بين الاحتفاظ بمخزون كافٍ للحفاظ على مستويات خدمة استثنائية مع تجنب مخاطر تراكم المخزون الزائد يمثل تحديًا حتى لأكثر الشركات نجاحًا. ومن الأمثلة الحديثة على ذلك مشكلة تواجهها شركة Micron Technologies (MU) ، والتي تعتمد على مبيعات DRAM و NAND في معظم إيراداتها. نظرًا لأن عملاء السحابة عملوا من خلال تخمة في المخزون في مواجهة ارتفاع الأسعار ، فقد تركت شركة Micron تحتفظ بمخزون أكبر بكثير وتوقعت تصحيحًا ضروريًا على مدى بضعة أرباع.

وبالمثل ، في عام 2016 ، خضعت شركة Nike إلى عدم تطابق بين المخزون والطلب ، مشيرةً في مكالمتها الجماعية ، "مع اقترابنا من الربع التالي ، نتوقع بوضوح أن نبقى فائضًا في المخزون من خلال متاجر المصنع وأيضًا من خلال قنوات قيمة مختارة من جهات خارجية . " وقد أدى ذلك إلى تدهور كبير في الهوامش الإجمالية.

الذمم المدينة

مبيعات أيام الذمم المدينة المستحقة (DSO) هي مقياس لعدد الأيام التي تستغرقها الشركة لتحصيل المدفوعات بعد إجراء البيع.

= Accounts receivables balance / Previous 12 months' sales * 365

كما هو الحال مع دوران المخزون ، من المهم النظر إلى هذا المقياس بمرور الوقت. يعني الرقم المتدهور (وهو رقم DSO آخذ في الازدياد) أن الشركة تستغرق وقتًا أطول لترجمة المبيعات إلى نقود ، وهو ما قد يرجع إلى عدة أسباب - أكثرها شيوعًا هو أن العملاء يستغرقون وقتًا أطول لدفع فواتيرهم. يمكن أن يشير مؤشر DSO المرتفع إلى وجود مشكلة في التدفق النقدي بسبب الفترة الزمنية الطويلة بين بيع المنتج والوقت الذي تتلقى فيه الشركة النقود بالفعل. تشمل العديد من الأسباب الشائعة لتوسيع DSO ما يلي:

- قسم التحصيل لا يعمل بشكل صحيح ؛

- يتم تقديم الائتمان للعملاء الذين لا يتمتعون بالجدارة الائتمانية ؛

- زادت الشركة شروط الائتمان لبعض أو كل عملائها - على سبيل المثال ، من 30 يومًا ائتمانًا إلى 45 يومًا. قد تكون هذه محاولة لزيادة المبيعات أو الاستجابة لشروط ائتمان أحد المنافسين ؛

- تنمو الشركة في أسواق جديدة حيث تكون شروط الائتمان أعلى بكثير. في أوروبا ، على سبيل المثال ، ليس من غير المألوف أن تختلف شروط الائتمان حسب الدولة. تميل دول شمال أوروبا مثل ألمانيا إلى الحصول على شروط ائتمانية أقصر (30-45 يومًا) في حين أن دول جنوب أوروبا مثل إيطاليا عادةً ما يكون لها فترات أطول (90 يومًا ليست غير عادية). لذلك ، قد تشهد الشركة الألمانية التي تشهد نموًا في إيطاليا زيادة DSOs بسبب المزيج الجغرافي فقط.

في المثالين الأخيرين أعلاه ، يمكن القول إن الزيادة في DSOs ناتجة عن قرار واعٍ اتخذته الشركة (لزيادة شروط الائتمان للعملاء والنمو في سوق جديد بشروط ائتمانية أعلى). يمكن أن يُعزى المثال الثاني إلى سلوك العميل وهو سبب قياس مقياس الذمم المدينة الإضافي لاستكمال DSO في كثير من الأحيان.

الذمم المدينة المتأخرة (أو المتأخرة) ، معبر عنها كنسبة مئوية.

= Value of receivables outstanding that are past their due date / Total receivables

أي مبلغ من المستحقات المتأخرة يستحق الاهتمام ، ولكن مرة أخرى ، فإن تحديد ما إذا كان هناك اتجاه يتطور أمرًا حيويًا. قد يشير المبلغ المتزايد للديون المتأخرة ، من ناحية ، ببساطة إلى عدم وجود تركيز في الشركة ، ولكن من ناحية أخرى ، يمكن أن يشير إلى أن العميل في مشكلة مالية أو أن السوق بأكمله بدأ يعاني من أزمة ائتمانية.

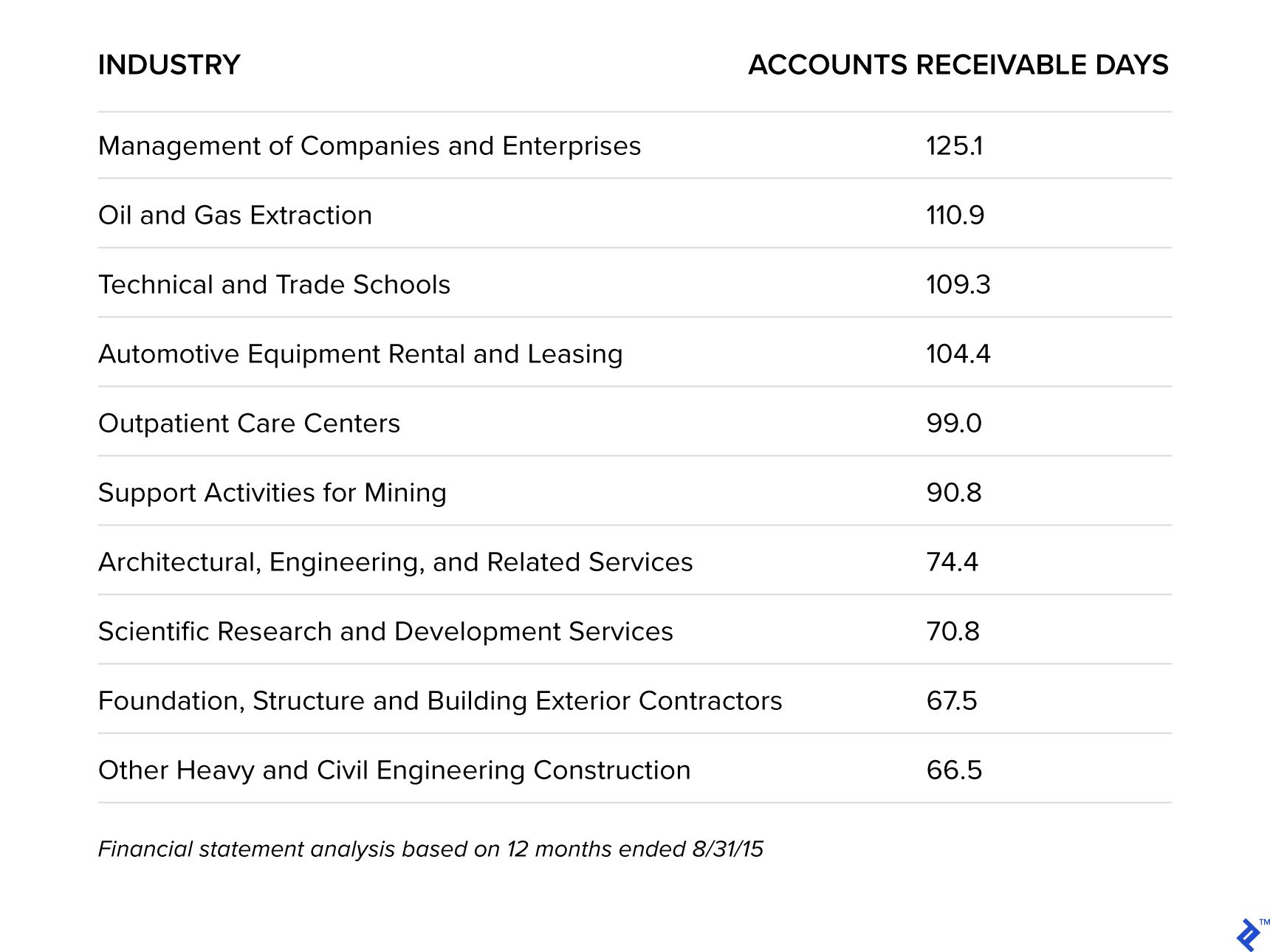

في بحث مثير للاهتمام ، حلل Sageworks الصناعات التي تنتظر أطول فترة حتى يتم الدفع لها في الولايات المتحدة.

الصناعات التي تنتظر أطول فترة حتى يتم الدفع لها

هذا بالتأكيد ينسجم مع تجربتي. تميل الأعمال ذات الدورة الأطول التي عملت فيها مثل النفط والغاز في GE و Orica Mining Services إلى الحصول على مستويات أعلى من المستحقات المتأخرة. بالنسبة للنفط والغاز وكذلك التعدين ، يرجع ذلك إلى (1) التركيز العالي للعملاء ، (2) ارتفاع قيمة الفواتير ، والتي ترتبط غالبًا بتوريد قطع كبيرة من الآلات أو المنتجات ، و (3) النزاعات التي تؤثر بشكل كبير DSOs ، لأن المستحقات أقل دقة. ومع ذلك ، فإن هذه الإحصائيات تعزز أهمية النهج الاستباقي وخطوط الاتصال المفتوحة مع العميل.

تريد الشركات أن تضع في اعتبارها تمديد شروط الدفع السخية جدًا للعملاء ، حيث "في نهاية المطاف ، فإن تكاليف التمويل الإضافية التي يتكبدها الموردون لأنهم لا يتلقون رواتبهم على الفور في طريقهم للعودة إلى أسعار أعلى للمستهلكين [العملاء]" ، وفقًا لـ VG نارايانان ، رئيس وحدة ممارسة المحاسبة في كلية هارفارد للأعمال.

ملاحظات ختامية

تركز غالبية تحليل الأداء المالي للشركة على بيان الدخل - نمو الإيرادات ، هوامش الربح الإجمالية ، هوامش التشغيل ، EBITDA ، EPS - ومع ذلك فمن المهم ألا ننسى عبارتين شائعتين: "النقد هو الملك" و "الإيرادات هي الغرور ، الربح هو العقل ، النقود هي الحقيقة ".

ستساعد استراتيجيات إدارة النقد الناجحة في توفير الأموال للاستثمار في النمو ، وسداد الديون ، وإعادة الأموال إلى المالكين والمساهمين ، وبالتالي يجب تحديد أولوياتها وفهمها من قبل جميع أجزاء العمل ، وليس فقط الوظيفة المالية.