Pronóstico para el éxito: una guía para la gestión del efectivo

Publicado: 2022-03-11Introducción

A lo largo de mi carrera, a menudo me he dado cuenta de que los informes financieros y las métricas de rendimiento de la gestión están sesgadas hacia la cuenta de pérdidas y ganancias y se centran menos en el balance general y el estado de flujo de efectivo. En este artículo, compartiré mis pensamientos sobre:

- La importancia de la gestión del efectivo.

- Algunas métricas clave de capital de trabajo cuyas tendencias se pueden analizar para ayudar a predecir posibles problemas de efectivo en el futuro.

- Las mejores prácticas de gestión de efectivo de mi propia carrera.

A través de su comprensión del balance general, los directores financieros y los equipos financieros pueden agregar un gran valor a una empresa al brindar una mejor visibilidad al estado de flujo de efectivo y garantizar que se implementen las métricas de efectivo correctas.

¿Por qué es importante la gestión del efectivo?

Podría decirse que el flujo de caja es la métrica financiera más crucial en la que una empresa debe centrarse, y el flujo de caja positivo es fundamental para hacer crecer y mantener un negocio.

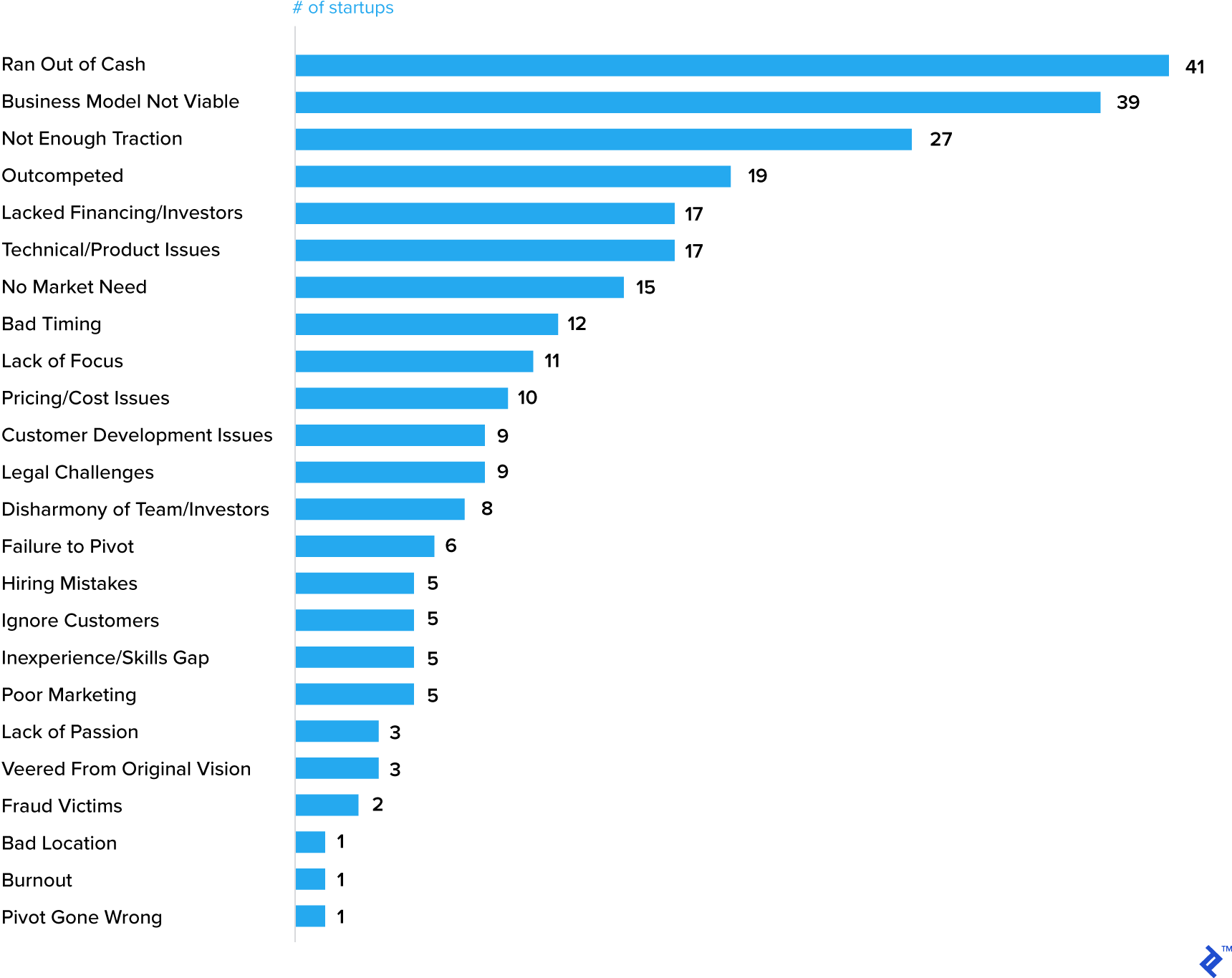

El efectivo (o la falta de él) se destaca a menudo como una de las razones más importantes por las que fracasan las empresas emergentes.

Las 20 razones principales por las que fracasan las startups

Por supuesto, quedarse sin efectivo es a menudo el síntoma de otro problema, pero refuerza la noción de que un elemento crítico del plan de negocios debe ser un pronóstico de efectivo.

Las empresas bien establecidas también pierden el rumbo cuando se trata de administrar el efectivo. Incluso General Electric (GE) ha tenido muchos problemas recientemente, uno de los cuales fue el efectivo.

Acciones y técnicas de gestión de efectivo

Habiendo establecido la importancia de la gestión del efectivo en una empresa, ¿cuáles son los pasos a seguir? Basado en mi experiencia de trabajo en muchas industrias diferentes, desde productos de consumo de ciclo corto hasta industrias de energía y minería de ciclo más largo, estas son mis acciones sugeridas que deberían ser relevantes para cualquier negocio, grande o pequeño, joven o maduro.

Asegúrese de que su empresa analice el efectivo y produzca un pronóstico semanal o mensual ("Por qué todas las empresas deberían elaborar pronósticos de flujo de efectivo semanales"). Como resalté al comienzo del artículo, los informes y pronósticos de efectivo pueden variar en su detalle, pero es imperativo comprender las diferencias entre el número de ganancias de una empresa y su flujo de efectivo. Existen buenas razones por las que las ganancias pueden ser mayores que el efectivo: una empresa joven y en crecimiento consumirá efectivo e incluso una empresa más establecida necesita inversión de capital a lo largo del ciclo comercial; sin embargo, con el tiempo, las ganancias deberían equivaler a efectivo. Si este no es el caso, entonces pone en duda las técnicas de gestión de efectivo de la empresa, o peor aún, posiblemente indica técnicas contables demasiado agresivas. Una buena comprensión del estado de flujo de efectivo de la empresa debería permitir analizar las causas fundamentales y tomar medidas.

Describiré las consideraciones estratégicas clave a continuación:

- Introduzca las métricas de capital de trabajo relevantes en su negocio y asegúrese de que estén integradas en toda la organización . Con demasiada frecuencia, he visto que estas métricas forman parte de un informe financiero sin ser una métrica de rendimiento clave de los equipos comerciales y de operaciones. La gestión del efectivo no es solo responsabilidad del equipo financiero. Cuando se trata de cuentas por cobrar vencidas, por ejemplo, diría que el gerente de ventas es el mejor ubicado para tener la conversación "difícil" con el cliente sobre el pago, sin embargo, a menudo le corresponde a un empleado de cuentas por cobrar llevar a cabo esa tarea. El mejor desempeño atrasado resulta de los equipos comerciales y financieros que trabajan en asociación para abordar el problema. También ayuda si un elemento de la compensación variable de los equipos comerciales está vinculado al desempeño de las cuentas por cobrar. Del mismo modo, el inventario debe ser una métrica de rendimiento clave para los equipos de fabricación y cadena de suministro.

- Evite utilizar a sus proveedores como un servicio bancario . Todavía no he mencionado las Cuentas por pagar, que es el otro elemento clave del capital de trabajo después de las cuentas por cobrar y el inventario, sin embargo, es la palanca que suelen usar las empresas para administrar el efectivo. Muchas empresas simplemente dejan de pagar a los proveedores en el período previo a un hito clave en la presentación de informes financieros, como el final de un trimestre o de un año. Esto rara vez ayuda a construir asociaciones a largo plazo con los proveedores y, en muchos países, se está introduciendo legislación para garantizar que los proveedores reciban un trato más justo. Si una retención de pago del proveedor es esencial, entonces negocie un evento único (y tal vez reciproque acordando pagarle a un proveedor temprano en un hito crítico para ellos). Los plazos de pago extendidos a los proveedores suelen ser una señal de que una empresa está en problemas. Carillion, la empresa constructora del Reino Unido que se quedó sin efectivo y colapsó el año pasado, tuvo muchos problemas, pero una señal de advertencia fue que los proveedores se habían quejado de que tenían que esperar 120 días para recibir el pago, el doble de los términos acordados.

- Evaluar las opciones de financiación del capital de trabajo . Las empresas rentables que se están expandiendo rápidamente pueden necesitar financiación para respaldar este crecimiento. Los bancos y otras instituciones financieras ofrecen paquetes de financiamiento de capital de trabajo, pero tienden a ser relativamente costosos y solo se consideran a corto plazo. Un tipo más específico de financiamiento de capital de trabajo, y que he usado en el pasado, es el factoraje de cuentas por cobrar. Las empresas de financiación de cuentas por cobrar suelen adelantar a las empresas del 70 al 90 por ciento del valor de sus facturas pendientes. La empresa de factoraje cobra las deudas y paga a la empresa original cualquier monto restante más allá del monto de financiación menos una tarifa de factoraje. La tarifa cobrada dependerá de una serie de factores, como la calificación crediticia de los clientes en el saldo de las cuentas por cobrar, la antigüedad de las cuentas por cobrar y si el factoraje es con recurso o sin recurso (donde el riesgo de incumplimiento se transfiere a la empresa de factoraje).

- Desbloquee el efectivo oculto del balance . Hay cuentas no incluidas en la definición de capital de trabajo que a menudo incluyen montos significativos de efectivo inmovilizado. Ejemplos incluyen:

- Ingresos devengados. Se trata de una venta que ha sido reconocida por el vendedor, pero que aún no ha sido facturada al cliente. Es más común en empresas de software o negocios de proyectos de ciclo más largo. Los ingresos pueden reconocerse cuando se cumplen ciertas obligaciones de desempeño, pero estos activadores pueden ser diferentes de los hitos de pago progresivo que permiten facturar al cliente. Estas diferencias de tiempo deberían ir y venir a lo largo de un ciclo comercial, pero un saldo de ingresos acumulados creciente requiere un análisis más detallado.

- Pagos anticipados. Estos son pagos hechos a los proveedores antes de que el producto o servicio sea recibido o utilizado. A menudo, están justificados (el pago anticipado del alquiler es un ejemplo típico), pero también pueden ser el resultado de un contrato de proveedor mal negociado.

A continuación, analizaré algunas de las herramientas y métricas de gestión de efectivo más útiles que se requieren para una gestión de efectivo exitosa.

Trabajando en la gestión de capitales

A medida que las empresas crecen, por lo general comienzan a requerir mayores niveles de capital de trabajo para respaldar las operaciones.

Compartiré algunas métricas clave de capital de trabajo que he encontrado muy útiles durante mi carrera y que pueden proporcionar algunas señales de advertencia tempranas de que pueden surgir problemas de efectivo.

Inventario

Los giros de inventario miden la frecuencia con la que una empresa ha vendido y reemplazado el inventario durante un período determinado.

= Previous 12 months' sales / Average inventory (medido por el promedio de los últimos 12 meses o los últimos 5 puntos trimestrales).

Es esencial observar la tendencia de esta métrica durante algún tiempo. Un número que empeora (es decir, un número de turnos que se está reduciendo) puede indicar un debilitamiento de las ventas o una mala previsión de la demanda. También puede haber una explicación perfectamente razonable:

- La apertura de un nuevo almacén para respaldar el crecimiento de las ventas en un nuevo mercado o región;

- El cierre de una planta de fabricación que requiere una creación de inventario para mantener los niveles de servicio;

- La introducción de un nuevo producto que requiere una creación de inventario para respaldar el lanzamiento.

Un elemento vital de la gestión del inventario es la compilación de pronósticos de ventas precisos que se alimentan a los equipos de fabricación y cadena de suministro para la planificación de la producción y el abastecimiento de materiales.

La precisión de la previsión de la demanda mide la variación de la demanda real frente a la demanda prevista expresada como porcentaje. Claramente, es un desafío pronosticar la demanda de los clientes correctamente al 100 %, pero prestar atención a esta métrica ayuda a controlar la producción de exceso de inventario (o minimizar el riesgo de deficiencias en el servicio al cliente). Si no se aborda la precisión del pronóstico de la demanda, entonces potencialmente conduce a un inventario obsoleto y de movimiento lento que en última instancia conduce a cancelaciones.

Lograr un equilibrio entre tener suficiente inventario para mantener niveles de servicio excepcionales y evitar el riesgo de que se acumule un exceso de inventario es un desafío incluso para las empresas más exitosas. Un ejemplo reciente es un problema que enfrenta Micron Technologies (MU), que depende de las ventas de DRAM y NAND para la mayoría de sus ingresos. Mientras los clientes de la nube trabajaban con un exceso de inventario frente a los aumentos de precios, Micron se quedó con un inventario sustancialmente mayor y anticipó una corrección necesaria durante algunos trimestres.

De manera similar, en 2016, Nike experimentó un desajuste entre el inventario y la demanda, señalando en su conferencia telefónica: “A medida que avanzamos en el próximo trimestre, esperamos claramente permanecer en un exceso de inventario a través de nuestras tiendas de fábrica y también a través de canales de valor de terceros seleccionados. .” Esto terminó provocando una importante degradación de los márgenes brutos.

cuentas por cobrar

Los días de ventas pendientes de cobro (DSO) es una medida de la cantidad de días que le toma a una empresa cobrar el pago después de que se haya realizado una venta.

= Accounts receivables balance / Previous 12 months' sales * 365

Al igual que con las rotaciones de inventario, es importante observar esta métrica a lo largo del tiempo. Un número que empeora (es decir, un número DSO que está aumentando) significa que la empresa está tardando más en convertir las ventas en efectivo, lo que podría deberse a varias razones, la más común es que los clientes están tardando más en pagar sus facturas. Un DSO alto podría indicar un problema con el flujo de efectivo debido al largo período de tiempo entre la venta de un producto y el momento en que la empresa realmente recibe el efectivo. Varias razones comunes para un DSO en expansión incluyen:

- El departamento de cobranzas no está funcionando correctamente;

- El crédito se está extendiendo a clientes que no son solventes;

- La empresa ha aumentado los términos de crédito para algunos o todos sus clientes, por ejemplo, de 30 días de crédito a 45 días. Esto puede ser un intento de aumentar las ventas o responder a los términos de crédito de un competidor;

- La compañía está creciendo hacia nuevos mercados donde los términos de crédito son significativamente más altos. En Europa, por ejemplo, no es raro que los términos de crédito varíen según el país. Los países del norte de Europa, como Alemania, tienden a tener plazos de crédito más cortos (30-45 días), mientras que los países del sur de Europa, como Italia, suelen tener plazos más largos (90 días no es inusual). Por lo tanto, una empresa alemana que experimente un crecimiento en Italia puede ver aumentar los DSO simplemente debido a la combinación geográfica.

En los dos últimos ejemplos anteriores, podría decirse que el aumento de los DSO es el resultado de una decisión consciente tomada por la empresa (aumentar las condiciones crediticias para los clientes y crecer en un nuevo mercado con condiciones crediticias más altas). El segundo ejemplo se puede atribuir al comportamiento del cliente y es por eso que a menudo se mide una métrica adicional de cuentas por cobrar para complementar el DSO.

Cuentas por cobrar vencidas (o vencidas) , expresadas en porcentaje.

= Value of receivables outstanding that are past their due date / Total receivables

Cualquier cantidad de cuentas por cobrar vencidas merece atención, pero una vez más, es vital identificar si se está desarrollando una tendencia. Una cantidad cada vez mayor de deuda vencida, por un lado, puede indicar simplemente una falta de enfoque en la empresa, pero por el otro, puede indicar un cliente con problemas financieros o un mercado completo que comienza a experimentar una crisis crediticia.

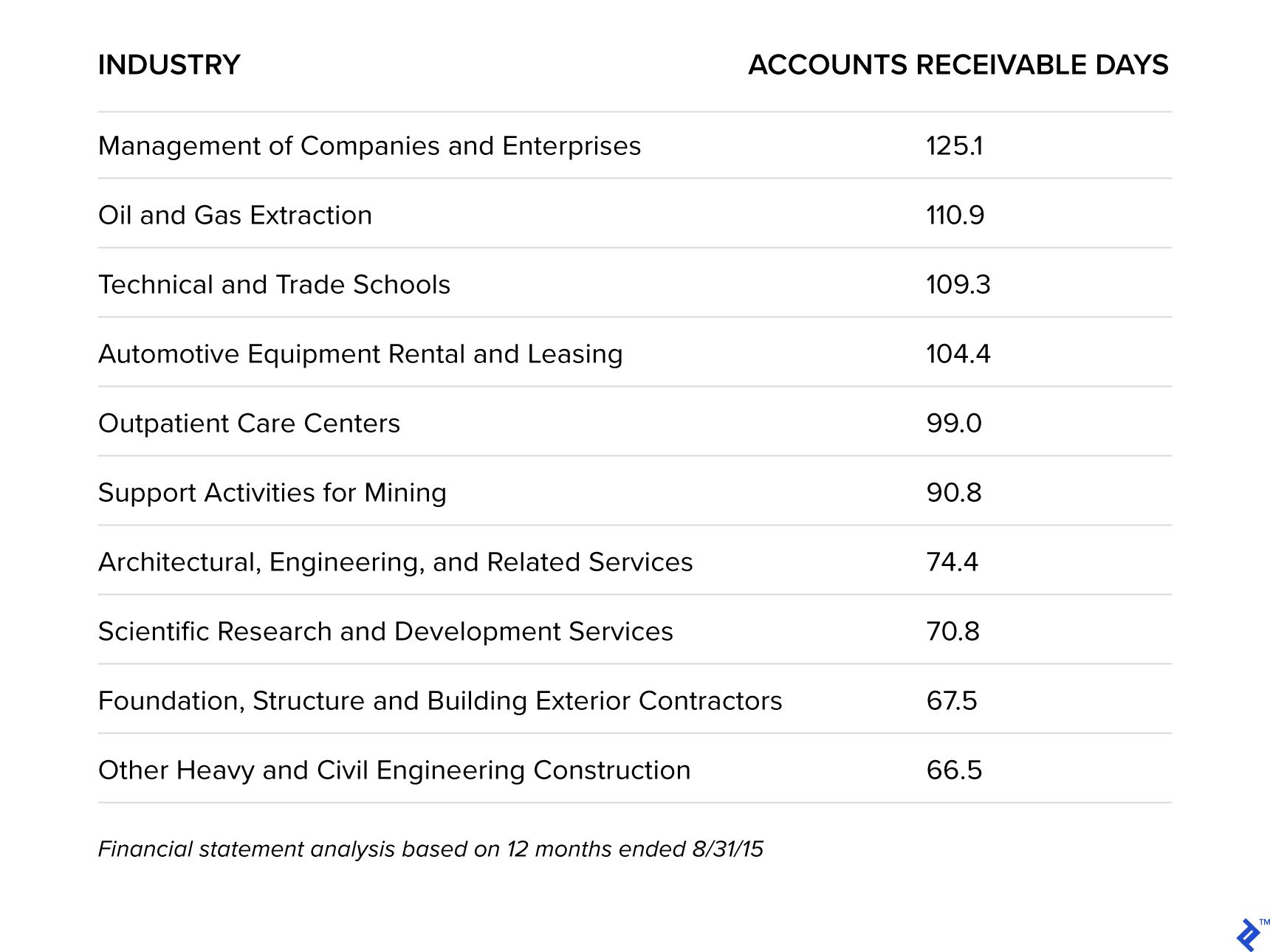

En una interesante investigación, Sageworks analizó aquellas industrias que esperan más tiempo para ser pagadas en los EE. UU.

Industrias que esperan más tiempo para recibir el pago

Esto ciertamente concuerda con mi experiencia. Los negocios de ciclo más largo en los que he trabajado, como petróleo y gas en GE y Orica Mining Services, tendían a tener niveles más altos de cuentas por cobrar vencidas. Para el petróleo y el gas, así como para la minería, esto se debe a (1) una alta concentración de clientes, (2) un alto valor de las facturas, que a menudo están vinculadas al suministro de grandes piezas de maquinaria o productos, y (3) disputas que afectan en gran medida DSO, ya que las cuentas por cobrar son menos granulares. Sin embargo, estas estadísticas refuerzan la importancia de un enfoque proactivo y líneas abiertas de comunicación con el cliente.

Las empresas quieren ser conscientes de extender términos de pago demasiado generosos a los clientes, ya que "eventualmente, los costos de financiamiento adicionales en los que incurren los proveedores porque no se les paga de inmediato se traducen en precios más altos para los consumidores [clientes]", según VG. Narayanan, Jefe de la Unidad de Práctica Contable de la Escuela de Negocios de Harvard.

Observaciones finales

La mayor parte del análisis del rendimiento financiero de una empresa se centra en el estado de resultados (crecimiento de los ingresos, márgenes brutos, márgenes operativos, EBITDA, EPS), pero es importante no olvidar dos frases muy utilizadas: "el efectivo es el rey" y "los ingresos son vanidad". , el beneficio es la cordura, el efectivo es la realidad”.

Las estrategias exitosas de administración de efectivo ayudarán a proporcionar fondos para invertir en crecimiento, pagar deudas y devolver dinero a los propietarios y accionistas, y por lo tanto deben ser priorizadas y entendidas por todas las partes de un negocio, no solo por la función financiera.