Previsione di successo: una guida alla gestione della liquidità

Pubblicato: 2022-03-11Introduzione

Nel corso della mia carriera, ho spesso riscontrato che le metriche di rendicontazione finanziaria e di performance gestionale sono distorte verso il conto profitti e perdite con una minore attenzione al bilancio e al rendiconto finanziario. In questo articolo, condividerò i miei pensieri su:

- L'importanza della gestione della liquidità.

- Alcune metriche chiave del capitale circolante le cui tendenze possono essere analizzate per aiutare a prevedere potenziali futuri problemi di cassa.

- Best practice per la gestione della liquidità della mia stessa carriera.

Attraverso la loro comprensione del bilancio, i CFO e i team finanziari possono aggiungere un enorme valore a un'azienda offrendo una migliore visibilità al rendiconto finanziario e assicurando che le metriche di cassa corrette siano in atto.

Perché è importante la gestione della liquidità?

Il flusso di cassa è probabilmente la metrica finanziaria più importante su cui un'azienda dovrebbe concentrarsi e un flusso di cassa positivo è fondamentale per far crescere e sostenere un'azienda.

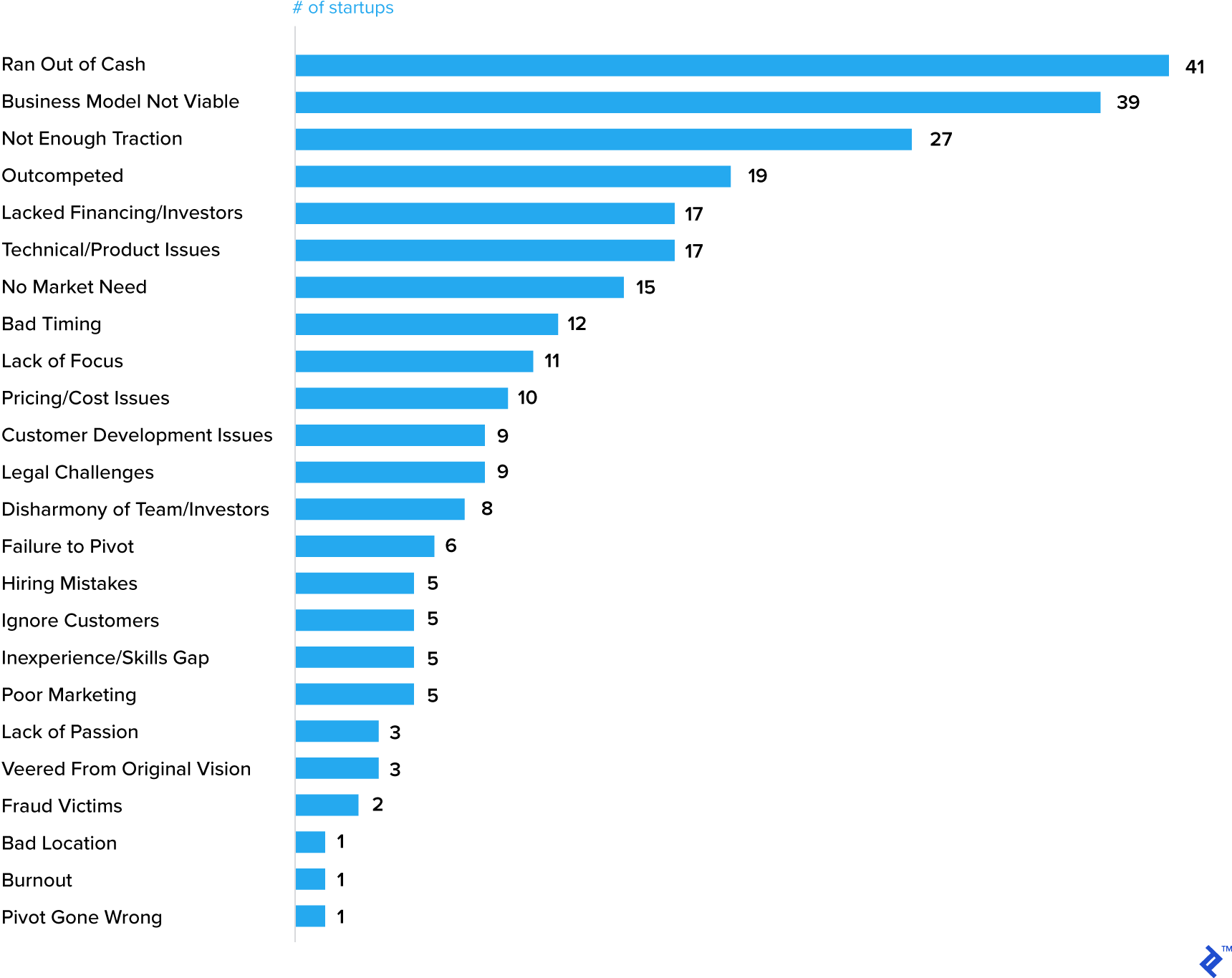

Il denaro (o la sua mancanza), è infatti spesso evidenziato come uno dei motivi più importanti per cui le startup falliscono.

I 20 principali motivi per cui le startup falliscono

Naturalmente, l'esaurimento della liquidità è spesso il sintomo di un altro problema, ma rafforza l'idea che un elemento critico del business plan debba essere una previsione di cassa.

Anche le aziende affermate perdono la strada quando si tratta di gestire la liquidità. Anche General Electric (GE) ha avuto molti problemi di recente, uno dei quali era il denaro.

Azioni e tecniche di gestione della liquidità

Avendo stabilito l'importanza della gestione della liquidità in un'azienda, quali sono i passi da intraprendere? Sulla base della mia esperienza di lavoro in molti settori diversi, dai prodotti di consumo a ciclo breve all'industria energetica e mineraria a ciclo più lungo, ecco le mie azioni suggerite che dovrebbero essere rilevanti per qualsiasi azienda, grande o piccola, giovane o matura.

Assicurati che la tua azienda analizzi la liquidità e produca una previsione su base settimanale o mensile ("Perché ogni azienda dovrebbe creare previsioni di flusso di cassa settimanali"). Come ho evidenziato all'inizio dell'articolo, il reporting e le previsioni di cassa possono variare nei dettagli, ma è fondamentale comprendere le differenze tra il numero di profitto di un'azienda e il suo flusso di cassa. Ci sono buone ragioni per cui il profitto può essere maggiore della liquidità: un'azienda giovane e in crescita consumerà liquidità e anche un'azienda più consolidata ha bisogno di investimenti di capitale durante il ciclo economico, tuttavia, nel tempo, il profitto dovrebbe equivalere alla liquidità. In caso contrario, mette in discussione le tecniche di gestione della liquidità dell'azienda o, peggio, indica forse tecniche contabili eccessivamente aggressive. Una buona comprensione del rendiconto finanziario dell'azienda dovrebbe consentire di analizzare le cause profonde e di intraprendere azioni.

Illustrerò di seguito le principali considerazioni strategiche:

- Introduci le metriche relative al capitale circolante nella tua azienda e assicurati che siano integrate in tutta l'organizzazione . Troppo spesso ho visto queste metriche far parte di un report finanziario senza essere una metrica chiave delle prestazioni dei team commerciali e operativi. La gestione della liquidità non è solo responsabilità del team finanziario. Quando si tratta di crediti scaduti, ad esempio, direi che il responsabile delle vendite è quello nella posizione migliore per avere la conversazione "difficile" con il cliente in merito al pagamento, eppure spesso spetta a un addetto ai crediti svolgere tale compito. Le migliori prestazioni in ritardo derivano dai team commerciali e finanziari che lavorano in collaborazione per affrontare il problema. Aiuta anche se un elemento della retribuzione variabile dei team commerciali è legato all'andamento dei crediti. Allo stesso modo, l'inventario dovrebbe essere una metrica chiave delle prestazioni per i team di produzione e catena di approvvigionamento.

- Evita di utilizzare i tuoi fornitori come struttura bancaria . Non ho ancora menzionato la Contabilità fornitori, che è l'altro elemento chiave del capitale circolante dopo crediti e magazzino, eppure è la leva spesso utilizzata dalle aziende per gestire la liquidità. Molte aziende smettono semplicemente di pagare i fornitori prima di raggiungere una pietra miliare chiave nel reporting finanziario, come la fine del trimestre o la fine dell'anno. Questo raramente aiuta a costruire partnership a lungo termine con i fornitori e in molti paesi viene introdotta una legislazione per garantire che i fornitori siano trattati in modo più equo. Se è essenziale una sospensione del pagamento del fornitore, allora negozia un evento una tantum (e magari ricambia accettando di pagare un fornitore in anticipo in una tappa fondamentale per lui). I termini di pagamento estesi dei fornitori sono spesso un segno di un'azienda in difficoltà. Carillion, la società di costruzioni britannica che ha finito i contanti ed è crollata l'anno scorso, ha avuto molti problemi, ma un segnale di avvertimento è stato che i fornitori si erano lamentati di dover aspettare 120 giorni per essere pagati, il doppio dei termini concordati.

- Valutare le opzioni di finanziamento del capitale circolante . Le aziende redditizie che si stanno espandendo rapidamente potrebbero aver bisogno di finanziamenti per sostenere questa crescita. Le banche e altre istituzioni finanziarie offrono pacchetti di finanziamento del capitale circolante, ma tendono ad essere relativamente costosi e considerati solo a breve termine. Un tipo più specifico di finanziamento del capitale circolante, che ho utilizzato in passato, è il factoring dei crediti. Le società di finanziamento dei crediti commerciali in genere anticipano le società dal 70 al 90 percento del valore delle loro fatture in sospeso. La società di factoring riscuote i debiti e paga alla società originaria qualsiasi importo residuo oltre l'importo del finanziamento meno una commissione di factoring. La commissione addebitata dipenderà da una serie di fattori quali il rating creditizio dei clienti nel saldo dei crediti, l'età dei crediti e se il factoring è recourse o pro-soluto (dove il rischio di inadempimento si trasferisce alla società di factoring).

- Sblocca denaro nascosto dal bilancio . Vi sono conti non compresi nella definizione di capitale circolante che spesso includono importi significativi di liquidità vincolata. Esempi inclusi:

- Reddito maturato. Si tratta di una vendita che è stata riconosciuta dal venditore, ma che non è stata ancora fatturata al cliente. È più comune nelle società di software o nelle attività di progetto a ciclo più lungo. I ricavi possono essere rilevati quando vengono soddisfatte determinate obbligazioni di fare, ma questi trigger possono essere diversi dalle tappe intermedie di pagamento anticipato che consentono al cliente di essere fatturate. Queste differenze temporali dovrebbero fluire e rifluire nel corso di un ciclo economico, ma un aumento del saldo dei ricavi maturati richiede un'analisi più approfondita.

- Pagamenti anticipati. Si tratta di pagamenti effettuati ai fornitori prima della ricezione o dell'utilizzo del prodotto o servizio. Spesso sono giustificati (il pagamento anticipato del canone è un tipico esempio), ma possono anche essere il risultato di un contratto con un fornitore poco negoziato.

Successivamente, discuterò alcuni degli strumenti e delle metriche di gestione del contante più utili necessari per una gestione del contante di successo.

Gestione del capitale circolante

Man mano che le aziende crescono, in genere iniziano a richiedere livelli più elevati di capitale circolante per supportare le operazioni.

Condividerò alcune metriche chiave del capitale circolante che ho trovato molto utili durante la mia carriera e che possono fornire alcuni segnali di allerta precoce che potrebbero verificarsi problemi di cassa.

Inventario

I turni di inventario misurano la frequenza con cui un'azienda ha venduto e sostituito l'inventario durante un determinato periodo.

= Previous 12 months' sales / Average inventory (misurato dalla media degli ultimi 12 mesi o degli ultimi 5 punti del trimestre).

È essenziale esaminare l'andamento di questa metrica nel corso del tempo. Un numero in peggioramento (ovvero un numero di giri in diminuzione) può indicare un indebolimento delle vendite o una scarsa previsione della domanda. Potrebbe esserci anche una spiegazione perfettamente ragionevole:

- L'apertura di un nuovo magazzino per supportare la crescita delle vendite in un nuovo mercato o regione;

- Un arresto di un impianto di produzione che richiede la creazione di un inventario per mantenere i livelli di servizio;

- Introduzione di un nuovo prodotto che richiede una creazione di inventario per supportare il lancio.

Un elemento vitale della gestione dell'inventario è la compilazione di previsioni di vendita accurate che vengono inserite nei team di produzione e catena di approvvigionamento per la pianificazione della produzione e l'approvvigionamento dei materiali.

L' accuratezza della previsione della domanda misura la variazione della domanda reale rispetto alla domanda prevista espressa in percentuale. Chiaramente, è difficile prevedere correttamente la domanda dei clienti al 100%, ma l'attenzione su questa metrica aiuta a controllare la produzione di scorte in eccesso (o ridurre al minimo il rischio di carenze del servizio clienti). Se l'accuratezza delle previsioni della domanda non viene presa in considerazione, porta potenzialmente a scorte lente e obsolete che alla fine portano a cancellazioni.

Trovare un equilibrio tra la detenzione di scorte sufficienti per mantenere livelli di servizio eccezionali evitando il rischio di accumulo di scorte in eccesso è una sfida anche per le aziende di maggior successo. Un esempio recente è un problema affrontato da Micron Technologies (MU), che fa affidamento sulle vendite di DRAM e NAND per la maggior parte dei suoi ricavi. Poiché i clienti cloud hanno affrontato un eccesso di inventario di fronte all'aumento dei prezzi, Micron è rimasto in possesso di una quantità sostanzialmente maggiore di inventario e ha previsto una correzione necessaria nell'arco di pochi trimestri.

Allo stesso modo, nel 2016, Nike ha subito una mancata corrispondenza tra inventario e domanda, osservando nella sua teleconferenza: "Mentre andiamo nel prossimo trimestre, prevediamo chiaramente di rimanere in scorte in eccesso attraverso i nostri negozi di fabbrica e anche attraverso canali di valore di terze parti selezionati .” Ciò ha finito per causare un significativo degrado dei margini lordi.

Crediti

Receivables Days Sales Outstanding (DSO) è una misura del numero di giorni necessari a un'azienda per riscuotere il pagamento dopo che è stata effettuata una vendita.

= Accounts receivables balance / Previous 12 months' sales * 365

Come per i turni di inventario, è importante esaminare questa metrica nel tempo. Un numero in peggioramento (ovvero un numero DSO in aumento) significa che l'azienda sta impiegando più tempo per tradurre le vendite in contanti, il che potrebbe essere dovuto a diversi motivi: il più comune è che i clienti impiegano più tempo per pagare le fatture. Un DSO elevato potrebbe segnalare un problema con il flusso di cassa dovuto al lungo periodo di tempo tra la vendita di un prodotto e il momento in cui l'azienda riceve effettivamente il denaro. Diversi motivi comuni per un DSO in espansione includono:

- Il reparto riscossioni non funziona correttamente;

- Il credito viene esteso a clienti non solvibili;

- L'azienda ha aumentato i termini di credito per alcuni o tutti i suoi clienti, ad esempio da 30 giorni di credito a 45 giorni. Questo può essere un tentativo di aumentare le vendite o rispondere alle condizioni di credito di un concorrente;

- L'azienda sta crescendo in nuovi mercati in cui le condizioni di credito sono significativamente più elevate. In Europa, ad esempio, non è raro che le condizioni di credito varino a seconda del Paese. I paesi dell'Europa settentrionale come la Germania tendono ad avere termini di credito più brevi (30-45 giorni) mentre i paesi dell'Europa meridionale come l'Italia hanno in genere termini più lunghi (90 giorni non è insolito). Un'azienda tedesca in crescita in Italia potrebbe, quindi, vedere un aumento dei DSO semplicemente a causa del mix geografico.

Negli ultimi due esempi sopra, probabilmente l'aumento dei DSO è il risultato di una decisione consapevole presa dall'azienda (aumentare le condizioni di credito ai clienti e crescere in un nuovo mercato con condizioni di credito più elevate). Il secondo esempio può essere attribuito al comportamento dei clienti ed è per questo che spesso viene misurata una metrica aggiuntiva dei crediti a complemento del DSO.

Crediti scaduti (o scaduti) , espressi in percentuale.

= Value of receivables outstanding that are past their due date / Total receivables

Qualsiasi importo di crediti scaduti merita attenzione, ma, ancora una volta, è fondamentale identificare se c'è una tendenza in via di sviluppo. Una quantità crescente di debiti scaduti, da un lato, può semplicemente indicare una mancanza di concentrazione nell'azienda, ma dall'altro può indicare un cliente in difficoltà finanziarie o un intero mercato che sta iniziando a sperimentare una stretta creditizia.

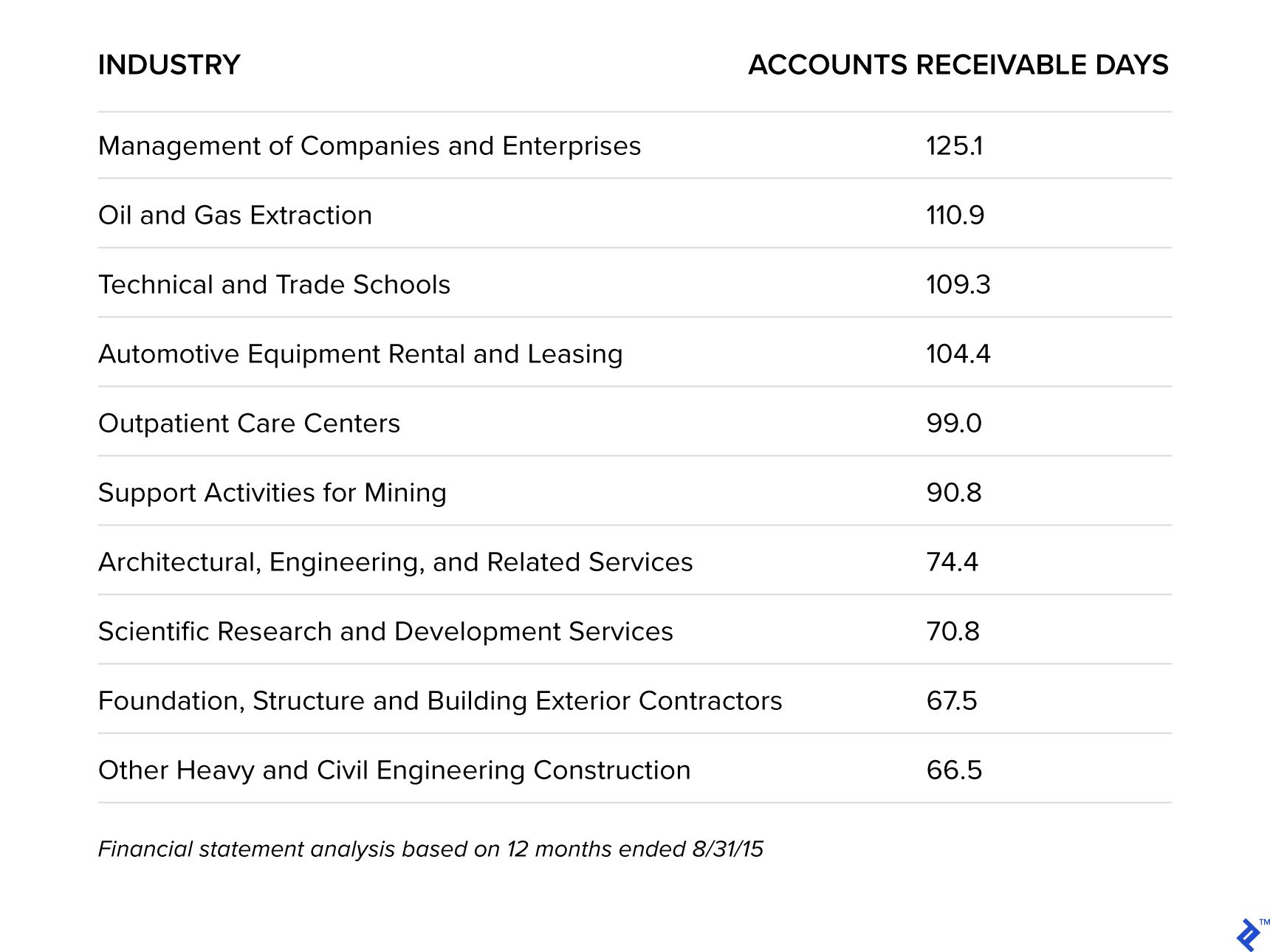

In un'interessante ricerca, Sageworks ha analizzato quei settori che aspettano più a lungo per essere pagati negli Stati Uniti.

Settori che aspettano più a lungo per essere pagati

Questo certamente jives con la mia esperienza. Le attività a ciclo più lungo in cui ho lavorato, come petrolio e gas in GE e Orica Mining Services, tendevano ad avere livelli più elevati di crediti scaduti. Per il petrolio e il gas, nonché per l'industria mineraria, ciò è dovuto a (1) un'elevata concentrazione di clienti, (2) un valore elevato delle fatture, che sono spesso legate alla fornitura di macchinari o prodotti di grandi dimensioni e (3) controversie che incidono notevolmente DSO, in quanto i crediti sono meno granulari. Tuttavia, queste statistiche rafforzano l'importanza di un approccio proattivo e di linee di comunicazione aperte con il cliente.

Le aziende vogliono essere consapevoli di estendere termini di pagamento troppo generosi ai clienti, poiché "alla fine, i costi di finanziamento aggiuntivi che i fornitori devono sostenere perché non vengono pagati prontamente tornano a prezzi più alti per i consumatori [clienti]", secondo VG Narayanan, capo dell'unità di pratica contabile presso la Harvard Business School.

Osservazioni conclusive

La maggior parte dell'analisi della performance finanziaria di un'azienda si concentra sul conto economico - crescita dei ricavi, margini lordi, margini operativi, EBITDA, EPS - ma è importante non dimenticare due slogan ampiamente utilizzati: "cash is king" e "revenue is vanity , il profitto è sanità mentale, il denaro è realtà".

Strategie di successo di gestione della liquidità aiuteranno a fornire fondi per investire nella crescita, ripagare il debito e restituire denaro a proprietari e azionisti, e dovrebbero quindi essere prioritarie e comprese da tutte le parti di un'azienda, non solo dalla funzione finanziaria.