Previsão para o sucesso - um guia para gerenciamento de caixa

Publicados: 2022-03-11Introdução

Ao longo da minha carreira, muitas vezes descobri que os relatórios financeiros e as métricas de desempenho gerencial são desviados para a conta de lucros e perdas, com menos foco no balanço patrimonial e na demonstração do fluxo de caixa. Neste artigo, vou compartilhar meus pensamentos sobre:

- A importância da gestão de caixa.

- Algumas das principais métricas de capital de giro cujas tendências podem ser analisadas para ajudar a prever possíveis problemas futuros de caixa.

- Melhores práticas de gestão de caixa da minha própria carreira.

Por meio de sua compreensão do balanço patrimonial, os CFOs e as equipes financeiras podem agregar um enorme valor a uma empresa, trazendo melhor visibilidade ao demonstrativo de fluxo de caixa e garantindo que as métricas de caixa corretas estejam em vigor.

Por que a gestão de caixa é importante?

O fluxo de caixa é sem dúvida a métrica financeira mais importante em que uma empresa deve se concentrar, e o fluxo de caixa positivo é fundamental para o crescimento e a sustentação de um negócio.

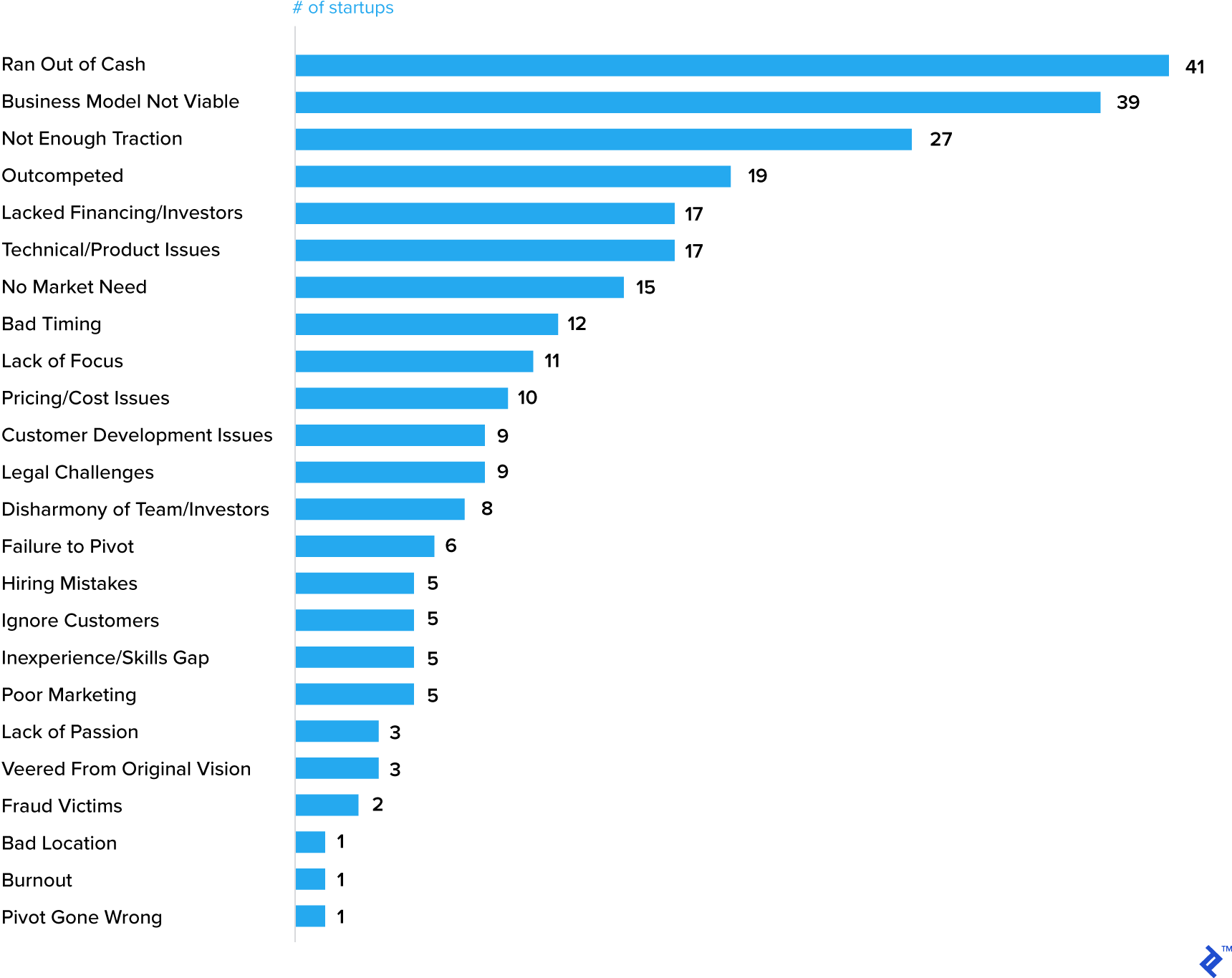

O dinheiro (ou a falta dele) é frequentemente destacado como uma das razões mais importantes pelas quais as startups falham.

As 20 principais razões pelas quais as startups falham

É claro que ficar sem dinheiro é frequentemente o sintoma de outro problema, mas reforça a noção de que um elemento crítico do plano de negócios deve ser uma previsão de caixa.

Empresas bem estabelecidas também perdem o rumo quando se trata de administrar o caixa. Até a General Electric (GE) teve muitos problemas recentemente, um dos quais foi dinheiro.

Ações e técnicas de gerenciamento de caixa

Tendo estabelecido a importância da gestão de caixa em um negócio, quais são os passos que devem ser tomados? Com base em minha experiência de trabalho em muitos setores diferentes, desde produtos de consumo de ciclo curto até indústrias de energia e mineração de ciclo mais longo, aqui estão minhas ações sugeridas que devem ser relevantes para qualquer negócio – grande ou pequeno, jovem ou maduro.

Garanta que sua empresa analise o caixa e produza uma previsão semanal ou mensal (“Por que toda empresa deve criar previsões semanais de fluxo de caixa”). Como destaquei no início do artigo, o relatório e a previsão de caixa podem variar em seus detalhes, mas é imperativo entender as diferenças entre o número de lucro de uma empresa e seu fluxo de caixa. Existem boas razões pelas quais o lucro pode ser maior do que o caixa – uma empresa jovem e em crescimento consumirá caixa e até mesmo uma empresa mais estabelecida precisa de investimento de capital durante o ciclo de negócios – no entanto, com o tempo, o lucro deve equivaler ao caixa. Se este não for o caso, então coloca em questão as técnicas de gestão de caixa do negócio, ou pior, possivelmente indica técnicas de contabilidade excessivamente agressivas. Um bom entendimento da demonstração do fluxo de caixa da empresa deve permitir a análise das causas-raiz e ações a serem tomadas.

Vou descrever as principais considerações estratégicas abaixo:

- Introduza as métricas de capital de giro relevantes em seus negócios e garanta que elas sejam incorporadas em toda a organização . Muitas vezes, tenho visto essas métricas fazerem parte de um relatório financeiro sem serem uma métrica chave de desempenho das equipes comerciais e de operações. A gestão de caixa não é apenas responsabilidade da equipe financeira. Quando se trata de contas a receber em atraso, por exemplo, eu diria que o gerente de vendas é o mais bem colocado para ter a “difícil” conversa com o cliente sobre o pagamento, mas muitas vezes cabe a um funcionário de contas a receber realizar essa tarefa. O melhor desempenho em atraso é resultado das equipes comercial e financeira trabalhando em parceria para solucionar o problema. Também ajuda se um elemento da remuneração variável das equipes comerciais estiver atrelado ao desempenho dos recebíveis. Da mesma forma, o estoque deve ser uma métrica chave de desempenho para as equipes de manufatura e cadeia de suprimentos.

- Evite usar seus fornecedores como uma facilidade bancária . Ainda não mencionei o Contas a pagar, que é o outro elemento-chave do capital de giro depois dos recebíveis e do estoque, mas é a alavanca frequentemente usada pelas empresas para administrar o caixa. Muitas empresas simplesmente param de pagar os fornecedores no período que antecede um marco importante do relatório financeiro, como um final de trimestre ou final de ano. Isso raramente ajuda a construir parcerias de longo prazo com fornecedores e, em muitos países, a legislação está sendo introduzida para garantir que os fornecedores sejam tratados de forma mais justa. Se uma retenção de pagamento ao fornecedor for essencial, negocie um evento único (e talvez retribua concordando em pagar um fornecedor antecipadamente em um marco crítico para eles). Prazos de pagamento estendidos ao fornecedor geralmente são um sinal de uma empresa com problemas. Carillion, a construtora do Reino Unido que ficou sem dinheiro e faliu no ano passado, teve muitos problemas, mas um sinal de alerta foi que os fornecedores reclamaram que estavam sendo obrigados a esperar 120 dias para serem pagos, o dobro dos termos acordados.

- Avalie as opções de financiamento de capital de giro . Empresas lucrativas que estão se expandindo rapidamente podem descobrir que precisam de financiamento para apoiar esse crescimento. Bancos e outras instituições financeiras oferecem pacotes de financiamento de capital de giro, mas tendem a ser relativamente caros e considerados apenas como de curto prazo. Um tipo mais específico de financiamento de capital de giro, e que usei no passado, é o factoring de recebíveis. As empresas de financiamento de contas a receber normalmente adiantam às empresas de 70 a 90 por cento do valor de suas faturas pendentes. A empresa de factoring cobra as dívidas e paga à empresa original qualquer valor restante além do valor do financiamento menos uma taxa de factoring. A taxa cobrada dependerá de vários fatores, como a classificação de crédito dos clientes no saldo de recebíveis, a idade dos recebíveis e se o factoring é com recurso ou sem recurso (onde o risco de inadimplência é transferido para a empresa de factoring).

- Desbloqueie o dinheiro escondido do balanço . Existem contas não incluídas na definição de capital de giro que muitas vezes incluem montantes significativos de caixa vinculados. Exemplos incluem:

- Receita acumulada. Trata-se de uma venda que foi reconhecida pelo vendedor, mas que ainda não foi faturada ao cliente. É mais comum em empresas de software ou negócios de projetos de ciclo mais longo. A receita pode ser reconhecida quando certas obrigações de desempenho são cumpridas, mas esses gatilhos podem ser diferentes dos marcos de pagamento em andamento que permitem que o cliente seja cobrado. Essas diferenças de tempo devem diminuir e fluir ao longo de um ciclo de negócios, mas um saldo crescente de receita acumulada requer uma análise mais detalhada.

- Pré-pagamentos. São pagamentos feitos a fornecedores antes do produto ou serviço ser recebido ou utilizado. Muitas vezes, eles são justificados (o pagamento antecipado de aluguel é um exemplo típico), mas também podem ser resultado de um contrato de fornecedor mal negociado.

A seguir, discutirei algumas das ferramentas e métricas de gerenciamento de caixa mais úteis e necessárias para o gerenciamento de caixa bem-sucedido.

Gestão de capital de giro

À medida que as empresas crescem, elas normalmente começam a exigir níveis mais altos de capital de giro para dar suporte às operações.

Compartilharei algumas métricas importantes de capital de giro que considerei muito úteis durante minha carreira e que podem fornecer alguns sinais de alerta antecipados de que problemas de caixa podem estar por vir.

Inventário

Os giros de estoque medem a frequência com que uma empresa vendeu e substituiu estoque durante um determinado período.

= Previous 12 months' sales / Average inventory (medido pela média dos últimos 12 meses ou dos últimos 5 pontos trimestrais).

É essencial observar a tendência dessa métrica ao longo do tempo. Um número piorando (ou seja, um número de giros que está diminuindo) pode indicar um enfraquecimento das vendas ou uma previsão de demanda ruim. Também pode haver uma explicação perfeitamente razoável:

- A abertura de um novo armazém para suportar o crescimento das vendas em um novo mercado ou região;

- Uma paralisação de uma planta fabril que requer uma construção de estoque para manter os níveis de serviço;

- A introdução de um novo produto que requer uma criação de inventário para dar suporte ao lançamento.

Um elemento vital do gerenciamento de estoque é a compilação de previsões de vendas precisas que são fornecidas às equipes de fabricação e cadeia de suprimentos para planejamento de produção e fornecimento de materiais.

A precisão da previsão de demanda mede a variação na demanda real versus a demanda prevista expressa em porcentagem. Claramente, é um desafio prever a demanda do cliente 100% corretamente, mas a atenção a essa métrica ajuda a controlar a produção de estoque em excesso (ou minimizar o risco de falhas no atendimento ao cliente). Se a precisão da previsão de demanda não for abordada, isso pode levar a estoques de movimentação lenta e obsoletos, o que acaba levando a baixas.

Encontrar um equilíbrio entre manter estoque suficiente para manter níveis de serviço excepcionais e evitar o risco de acúmulo excessivo de estoque é um desafio até mesmo para as empresas mais bem-sucedidas. Um exemplo recente é um problema enfrentado pela Micron Technologies (MU), que depende das vendas de DRAM e NAND para a maior parte de suas receitas. Como os clientes de nuvem trabalharam com um excesso de estoque em face dos aumentos de preços, a Micron ficou com um estoque substancialmente maior e antecipou uma correção necessária em alguns trimestres.

Da mesma forma, em 2016, a Nike passou por um descompasso de estoque e demanda, observando em sua teleconferência: “À medida que entramos no próximo trimestre, esperamos claramente permanecer em excesso de estoque por meio de nossas lojas de fábrica e também por meio de canais de valor de terceiros selecionados. .” Isso acabou causando uma degradação significativa nas margens brutas.

Recebíveis

Dias de recebimento de vendas pendentes (DSO) é uma medida do número de dias que uma empresa leva para receber o pagamento após a realização de uma venda.

= Accounts receivables balance / Previous 12 months' sales * 365

Assim como acontece com os giros de estoque, é importante observar essa métrica ao longo do tempo. Um número cada vez pior (que é um número de DSO que está aumentando) significa que a empresa está demorando mais para converter as vendas em dinheiro, o que pode ser devido a vários motivos – o mais comum é que os clientes estão demorando mais para pagar suas faturas. Um alto DSO pode sinalizar um problema de fluxo de caixa devido ao longo período de tempo entre a venda de um produto e o momento em que a empresa realmente recebe o dinheiro. Vários motivos comuns para um DSO em expansão incluem:

- O departamento de cobranças não está funcionando adequadamente;

- O crédito está sendo estendido a clientes que não são dignos de crédito;

- A empresa aumentou os prazos de crédito para alguns ou todos os seus clientes – por exemplo, de 30 dias de crédito para 45 dias. Isso pode ser uma tentativa de aumentar as vendas ou responder às condições de crédito de um concorrente;

- A empresa está crescendo em novos mercados onde as condições de crédito são significativamente mais altas. Na Europa, por exemplo, não é incomum que os termos de crédito variem de acordo com o país. Os países do norte da Europa, como a Alemanha, tendem a ter prazos de crédito mais curtos (30-45 dias), enquanto os países do sul da Europa, como a Itália, geralmente têm prazos mais longos (90 dias não é incomum). Uma empresa alemã em crescimento na Itália pode, portanto, ver os DSOs aumentarem puramente por causa do mix geográfico.

Nos dois últimos exemplos acima, sem dúvida, o aumento de DSOs é resultado de uma decisão consciente da empresa (aumentar os prazos de crédito aos clientes e crescer em um novo mercado com prazos de crédito mais altos). O segundo exemplo pode ser atribuído ao comportamento do cliente e é por isso que uma métrica adicional de recebíveis para complementar o DSO é frequentemente medida.

Recebíveis vencidos (ou vencidos) , expressos em porcentagem.

= Value of receivables outstanding that are past their due date / Total receivables

Qualquer valor a receber em atraso merece atenção, mas, mais uma vez, identificar se há uma tendência em desenvolvimento é vital. Uma quantidade crescente de dívidas vencidas, por um lado, pode indicar simplesmente uma falta de foco na empresa, mas, por outro, pode indicar um cliente com problemas financeiros ou todo um mercado começando a passar por uma crise de crédito.

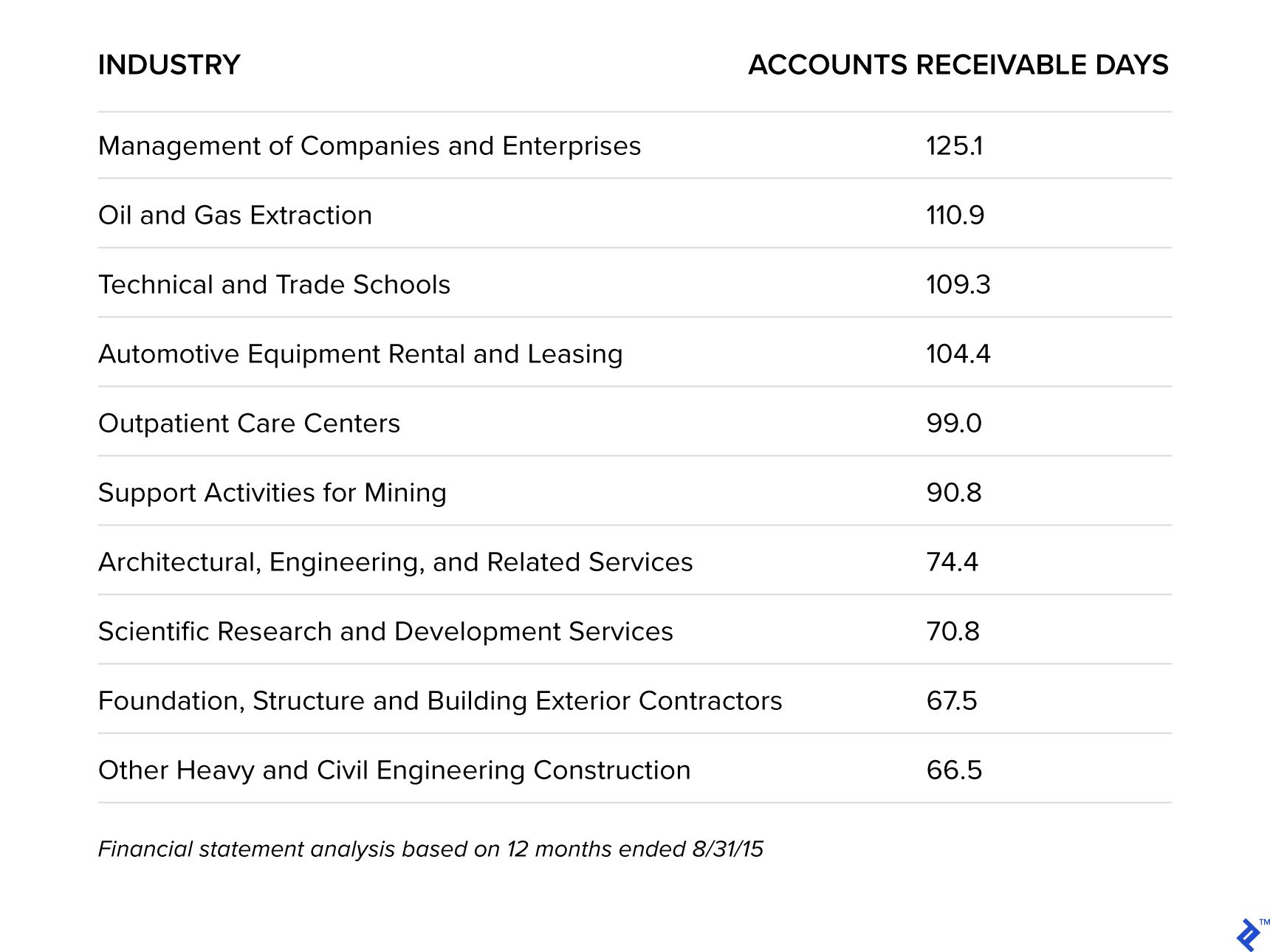

Em uma pesquisa interessante, a Sageworks analisou os setores que esperam mais tempo para serem pagos nos EUA.

Indústrias que esperam mais tempo para serem pagas

Isso certamente combina com a minha experiência. Os negócios de ciclo mais longo em que trabalhei, como petróleo e gás na GE e na Orica Mining Services, tendiam a ter níveis mais altos de recebíveis vencidos. Para petróleo e gás, bem como para mineração, isso se deve a (1) alta concentração de clientes, (2) alto valor das faturas, muitas vezes vinculadas ao fornecimento de grandes máquinas ou produtos, e (3) disputas que afetam grandemente DSOs, pois os recebíveis são menos granulares. No entanto, essas estatísticas reforçam a importância de uma abordagem proativa e linhas abertas de comunicação com o cliente.

As empresas querem estar atentas para estender prazos de pagamento muito generosos aos clientes, pois “eventualmente, os custos adicionais de financiamento que os fornecedores incorrem porque não estão sendo pagos prontamente levam a preços mais altos para os consumidores [clientes]”, de acordo com VG Narayanan, chefe da unidade de prática contábil da Harvard Business School.

Observações Finais

A maior parte da análise do desempenho financeiro de uma empresa se concentra na demonstração de resultados – crescimento da receita, margens brutas, margens operacionais, EBITDA, EPS – mas é importante não esquecer dois bordões amplamente utilizados: “o dinheiro é rei” e “a receita é vaidade , lucro é sanidade, dinheiro é realidade.”

Estratégias de gerenciamento de caixa bem-sucedidas ajudarão a fornecer fundos para investir em crescimento, pagar dívidas e devolver dinheiro a proprietários e acionistas e, portanto, devem ser priorizadas e compreendidas por todas as partes de uma empresa, não apenas pela função financeira.