Başarı Tahmini — Nakit Yönetimi Rehberi

Yayınlanan: 2022-03-11giriş

Kariyerim boyunca, finansal raporlama ve yönetim performans ölçütlerinin, bilanço ve nakit akışı tablosuna daha az odaklanarak, kâr ve zarar hesabına doğru çarpık olduğunu sık sık buldum. Bu yazıda şu konularda düşüncelerimi paylaşacağım:

- Nakit yönetiminin önemi.

- Gelecekteki olası nakit sorunlarının tahmin edilmesine yardımcı olmak için eğilimleri analiz edilebilecek bazı temel işletme sermayesi ölçümleri.

- Kendi kariyerimden nakit yönetimi en iyi uygulamaları.

CFO'lar ve finans ekipleri, bilançoyu anlamaları yoluyla, nakit akışı tablosuna daha iyi görünürlük getirerek ve doğru nakit ölçümlerinin yerinde olmasını sağlayarak bir şirkete muazzam değer katabilir.

Nakit Yönetimi Neden Önemlidir?

Nakit akışı, bir şirketin odaklanması gereken tartışmasız en önemli finansal ölçüttür ve pozitif nakit akışı, bir işi büyütmek ve sürdürmek için kritik öneme sahiptir.

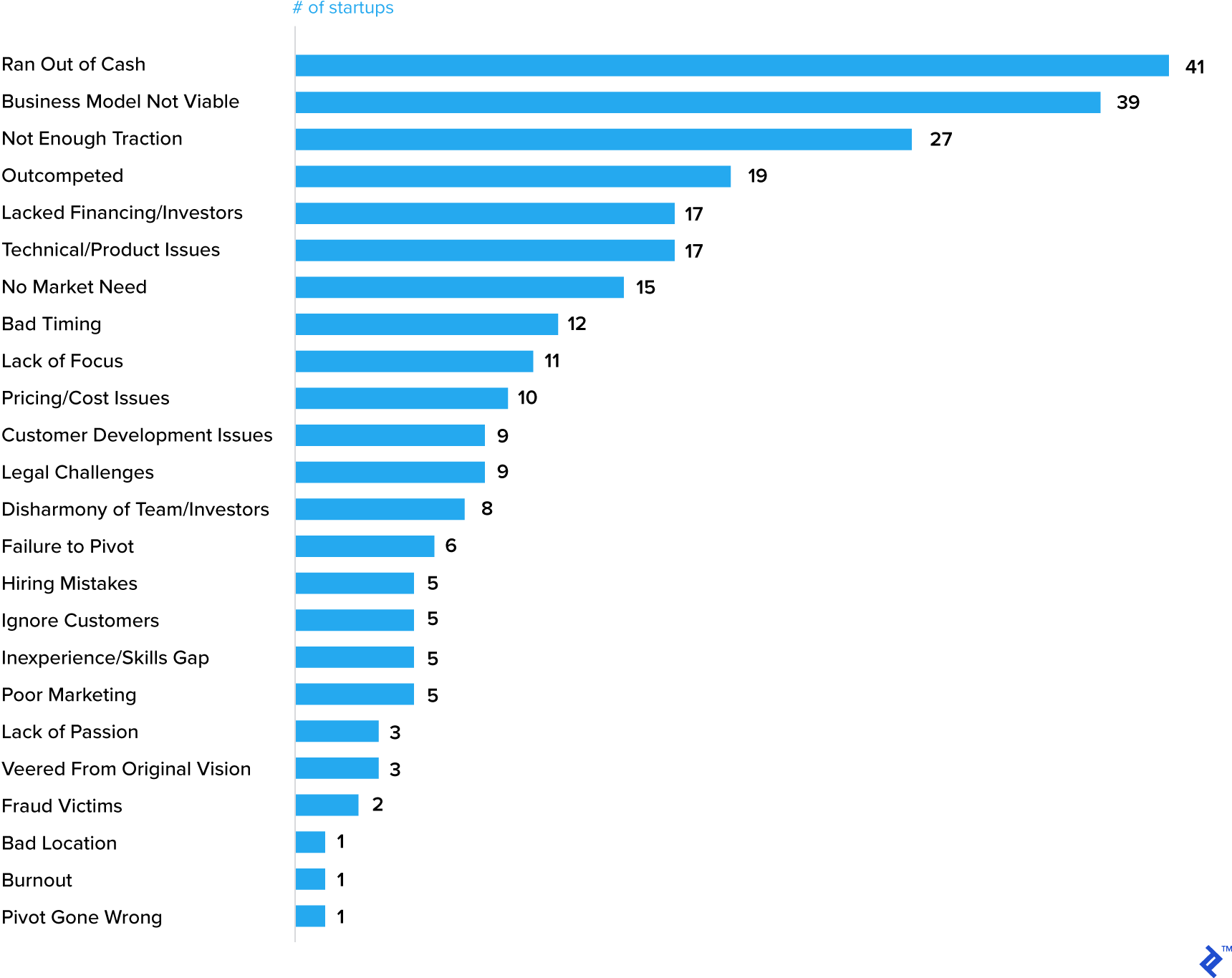

Nakit (veya nakit eksikliği), gerçekten de girişimlerin başarısız olmasının en önemli nedenlerinden biri olarak vurgulanır.

Startup'ların Başarısız Olmasının En Önemli 20 Nedeni

Tabii ki, nakit tükenmesi genellikle başka bir sorunun belirtisidir, ancak iş planının kritik bir unsurunun nakit tahmini olması gerektiği fikrini pekiştirir.

İyi kurulmuş şirketler de nakit yönetimi söz konusu olduğunda yollarını kaybederler. General Electric (GE) bile son zamanlarda biri nakit olmak üzere birçok sorun yaşadı.

Nakit Yönetimi Eylem ve Teknikleri

Bir işletmede nakit yönetiminin önemini belirledikten sonra atılması gereken adımlar nelerdir? Kısa dönemli tüketici ürünlerinden uzun dönemli enerji ve madencilik sektörlerine kadar birçok farklı sektörde çalışma deneyimime dayanarak, büyük ya da küçük, genç ya da olgun her işletmeyle ilgili olması gereken önerilerim burada.

İşletmenizin nakit analizi yaptığından ve haftalık veya aylık bazda bir tahmin ürettiğinden emin olun ("Neden Her İşletme Haftalık Nakit Akışı Tahminleri Oluşturmalı"). Makalenin başında vurguladığım gibi, nakit raporlama ve tahmin, ayrıntılarında farklılık gösterebilir, ancak bir şirketin kâr sayısı ile nakit akışı arasındaki farkları anlamak zorunludur. Kârın nakitten daha fazla olmasının iyi nedenleri vardır - genç, büyüyen bir şirket nakit tüketir ve hatta daha yerleşik bir işletme iş döngüsü boyunca sermaye yatırımına ihtiyaç duyar - ancak zaman içinde kâr, nakite eşit olmalıdır. Durum böyle değilse, işletmenin nakit yönetimi tekniklerini sorgular veya daha da kötüsü, muhtemelen aşırı agresif muhasebe tekniklerini gösterir. Şirketin nakit akış tablosunun iyi anlaşılması, kök nedenlerin analiz edilmesini ve aksiyon alınmasını sağlamalıdır.

Aşağıda temel stratejik hususları ana hatlarıyla belirteceğim:

- İlgili işletme sermayesi ölçütlerini işletmenize tanıtın ve bunların kuruluş genelinde yerleşik olduğundan emin olun . Bu metriklerin, ticari ve operasyon ekiplerinin önemli bir performans metriği olmaksızın bir mali raporun parçası olduğunu çok sık gördüm. Nakit yönetimi sadece finans ekibinin sorumluluğunda değildir. Örneğin, vadesi geçmiş alacaklar söz konusu olduğunda, müşteriyle ödemeyle ilgili "zor" konuşmayı yapmak için en iyi konumda olan kişinin satış yöneticisi olduğunu iddia ediyorum, ancak bu görevi yerine getirmek genellikle bir alacaklar memuruna düşüyor. En iyi gecikmiş performans, sorunu çözmek için ortaklaşa çalışan ticari ve finans ekiplerinden kaynaklanmaktadır. Ayrıca, ticari ekiplerin değişken tazminatının bir unsurunun alacak performansıyla bağlantılı olup olmadığı da yardımcı olur. Benzer şekilde envanter, üretim ve tedarik zinciri ekipleri için önemli bir performans ölçütü olmalıdır.

- Tedarikçilerinizi bankacılık aracı olarak kullanmaktan kaçının . Alacaklar ve envanterden sonra işletme sermayesinin diğer önemli unsuru olan Borç Hesaplarından henüz bahsetmedim, ancak şirketler tarafından nakit yönetmek için sıklıkla kullanılan kaldıraçtır. Çoğu işletme, çeyrek sonu veya yıl sonu gibi önemli bir finansal raporlama dönüm noktasına yaklaşırken tedarikçilere ödeme yapmayı bırakır. Bu nadiren tedarikçilerle uzun vadeli ortaklıklar kurmaya yardımcı olur ve birçok ülkede, tedarikçilere daha adil davranılmasını sağlamak için yasalar çıkarılmaktadır. Bir tedarikçi ödeme bekletme gerekliyse, bir kerelik bir olay için pazarlık yapın (ve belki de bir tedarikçiye onlar için kritik bir dönüm noktasında erken ödeme yapmayı kabul ederek karşılık verin). Uzatılmış tedarikçi ödeme koşulları, genellikle bir şirketin başının belada olduğunun işaretidir. Geçen yıl nakdi tükenen ve iflas eden İngiliz inşaat şirketi Carillion'un birçok sorunu vardı, ancak bir uyarı işareti, tedarikçilerin ödeme için 120 gün, üzerinde anlaşılan koşulları iki katına çıkarmak için beklemeye zorlandıklarından şikayet etmeleriydi.

- İşletme sermayesi finansman seçeneklerini değerlendirin . Hızla büyüyen kârlı şirketler, bu büyümeyi desteklemek için finansmana ihtiyaç duyabilirler. Bankalar ve diğer finansal kuruluşlar, işletme sermayesi finansman paketleri sunmaktadır, ancak bunlar nispeten pahalı olma eğilimindedir ve yalnızca kısa vadeli olarak kabul edilir. Daha spesifik bir işletme sermayesi finansmanı türü ve geçmişte kullandığım bir alacak faktoringidir. Alacak hesaplarını finanse eden şirketler, şirketlere ödenmemiş faturalarının değerinin yüzde 70 ila 90'ını avans verir. Faktoring şirketi borçları tahsil eder ve finansman tutarının dışında kalan tutarı faktoring ücreti düşülerek asıl şirkete öder. Alınan ücret, müşterilerin alacak bakiyesindeki kredi notu, alacakların yaşı, faktoringin rücu edilip edilmemesi (temerrüt riskinin faktoring şirketine geçtiği durumlarda) gibi birçok faktöre bağlı olacaktır.

- Bilançodan gizli paranın kilidini açın . İşletme sermayesi tanımına dahil edilmeyen ve genellikle önemli miktarda bağlı nakit içeren hesaplar vardır. Örnekler şunları içerir:

- Tahakkuk eden gelir. Bu, satıcı tarafından tanınan ancak henüz müşteriye fatura edilmemiş bir satıştır. Yazılım şirketlerinde veya daha uzun dönemli proje işletmelerinde en yaygın olanıdır. Gelir, belirli performans yükümlülükleri karşılandığında muhasebeleştirilebilir, ancak bu tetikleyiciler, müşterinin faturalandırılmasına izin veren hakediş kilometre taşlarından farklı olabilir. Bu zamanlama farklılıkları, bir iş döngüsü boyunca gelgit ve akmalıdır, ancak artan bir tahakkuk eden gelir dengesi daha yakından analiz gerektirir.

- Ön ödemeler. Bunlar, alınan veya kullanılan ürün veya hizmetten önce tedarikçilere yapılan ödemelerdir. Genellikle haklı çıkarlar (kiranın önceden ödenmesi tipik bir örnektir), ancak aynı zamanda yetersiz müzakere edilmiş bir tedarikçi sözleşmesinin sonucu da olabilirler.

Daha sonra, başarılı nakit yönetimi için gerekli olan daha kullanışlı nakit yönetimi araçlarından ve ölçümlerinden bazılarını tartışacağım.

İşletme Sermayesi Yönetimi

İşletmeler büyüdükçe, operasyonları desteklemek için genellikle daha yüksek işletme sermayesi seviyelerine ihtiyaç duymaya başlarlar.

Kariyerim boyunca çok faydalı bulduğum ve nakit sorunlarının ileride olabileceğine dair bazı erken uyarı sinyalleri sağlayabilecek bazı temel işletme sermayesi ölçütlerini paylaşacağım.

Envanter

Envanter dönüşleri , bir şirketin belirli bir dönemde envanteri ne sıklıkta sattığını ve değiştirdiğini ölçer.

= Previous 12 months' sales / Average inventory (son 12 ayın ortalaması veya son 5 çeyrek puanı ile ölçüldüğü gibi).

Bu metriğin belirli bir zaman içindeki eğilimine bakmak önemlidir. Kötüleşen bir sayı (yani azalan bir dönüş sayısı), satışların zayıfladığını veya zayıf talep tahminini gösterebilir. Ayrıca tamamen makul bir açıklaması olabilir:

- Yeni bir pazarda veya bölgede satış büyümesini desteklemek için yeni bir depo açılması;

- Hizmet seviyelerini korumak için bir envanter oluşturulmasını gerektiren bir üretim tesisi kapatması;

- Lansmanı desteklemek için bir envanter oluşturulmasını gerektiren yeni bir ürün tanıtımı.

Envanter yönetiminin hayati bir unsuru, üretim planlaması ve malzeme tedariği için üretim ve tedarik zinciri ekiplerine beslenen doğru satış tahminlerinin derlenmesidir.

Talep tahmini doğruluğu , yüzde olarak ifade edilen tahmini talebe karşı gerçek talepteki değişimi ölçer. Açıkça, müşteri talebini %100 doğru tahmin etmek zordur, ancak bu ölçüme dikkat etmek, fazla envanter üretimini kontrol etmeye (veya müşteri hizmetleri eksikliği riskini en aza indirmeye) yardımcı olur. Talep tahmini doğruluğu ele alınmazsa, potansiyel olarak yavaş hareket eden ve kullanılmayan envantere yol açar ve bu da sonuçta zarar yazmalara yol açar.

İstisnai hizmet seviyelerini korumak için yeterli envanter tutarken aşırı envanter oluşturma riskinden kaçınmak arasında bir denge kurmak, en başarılı şirketler için bile zorlu bir iştir. Yakın tarihli bir örnek, gelirlerinin çoğu için DRAM ve NAND satışlarına dayanan Micron Technologies'in (MU) karşılaştığı bir sorundur. Bulut müşterileri, fiyat artışları karşısında çok fazla envanterle çalışırken, Micron önemli ölçüde daha fazla envanter tutmak zorunda kaldı ve birkaç çeyrekte gerekli bir düzeltmeyi bekledi.

Benzer şekilde, 2016'da Nike, konferans görüşmesinde şunları belirterek, envanter ve talep uyumsuzluğu yaşadı: "Önümüzdeki çeyreğe girerken, fabrika mağazalarımız ve ayrıca seçili üçüncü taraf değer kanalları aracılığıyla açık bir şekilde fazla envanterde kalmayı bekliyoruz. ” Bu, brüt kar marjlarında önemli bir bozulmaya neden oldu.

alacaklar

Alacak gün satışları ödenmemiş (DSO) , bir satış yapıldıktan sonra bir şirketin ödemeyi tahsil etmesi için geçen gün sayısının bir ölçüsüdür.

= Accounts receivables balance / Previous 12 months' sales * 365

Envanter dönüşlerinde olduğu gibi, bu metriğe zaman içinde bakmak önemlidir. Kötüleşen bir sayı (yani artan bir DSO numarası), şirketin satışları nakde çevirmesinin daha uzun sürdüğü anlamına gelir; bunun birkaç nedeni olabilir - en yaygın olanı müşterilerin faturalarını ödemelerinin daha uzun sürmesidir. Yüksek bir DSO, bir ürünün satışı ile şirketin gerçekten nakdi aldığı zaman arasındaki uzun süre nedeniyle nakit akışında bir sorun olduğunu gösterebilir. Genişleyen bir DSO'nun birkaç yaygın nedeni şunları içerir:

- Tahsilat departmanı düzgün çalışmıyor;

- Kredibilitesi olmayan müşterilere kredi veriliyor;

- Şirket, müşterilerinin bazılarına veya tümüne yönelik kredi koşullarını artırdı; örneğin, 30 günlük krediden 45 güne. Bu, satışları artırma veya bir rakibin kredi koşullarına yanıt verme girişimi olabilir;

- Şirket, kredi koşullarının önemli ölçüde daha yüksek olduğu yeni pazarlara doğru büyüyor. Örneğin Avrupa'da kredi koşullarının ülkeden ülkeye değişmesi nadir görülen bir durum değildir. Almanya gibi Kuzey Avrupa ülkeleri daha kısa kredi vadelerine (30-45 gün) sahipken, İtalya gibi Güney Avrupa ülkeleri genellikle daha uzun vadelere sahiptir (90 gün olağandışı değildir). Bu nedenle, İtalya'da büyüme yaşayan bir Alman şirketi, DSO'ların yalnızca coğrafi karışım nedeniyle arttığını görebilir.

Yukarıdaki son iki örnekte, DSO'lardaki artış, muhtemelen şirketin bilinçli bir kararının sonucudur (müşterilere verilen kredi koşullarını artırmak ve daha yüksek kredi koşullarıyla yeni bir pazara büyümek). İkinci örnek, müşteri davranışına atfedilebilir ve bu nedenle DSO'yu tamamlamak için ek bir alacak metriği sıklıkla ölçülür.

Yüzde olarak ifade edilen vadesi geçmiş (veya vadesi geçmiş) alacaklar .

= Value of receivables outstanding that are past their due date / Total receivables

Herhangi bir vadesi geçmiş alacak tutarı dikkati hak ediyor, ancak bir kez daha gelişen bir trend olup olmadığını belirlemek hayati önem taşıyor. Artan miktarda vadesi geçmiş borç, bir yandan şirkette odaklanma eksikliğine işaret edebilir, ancak diğer yandan finansal sıkıntıda olan bir müşteriye veya tüm bir pazarın kredi sıkışıklığı yaşamaya başladığını gösterebilir.

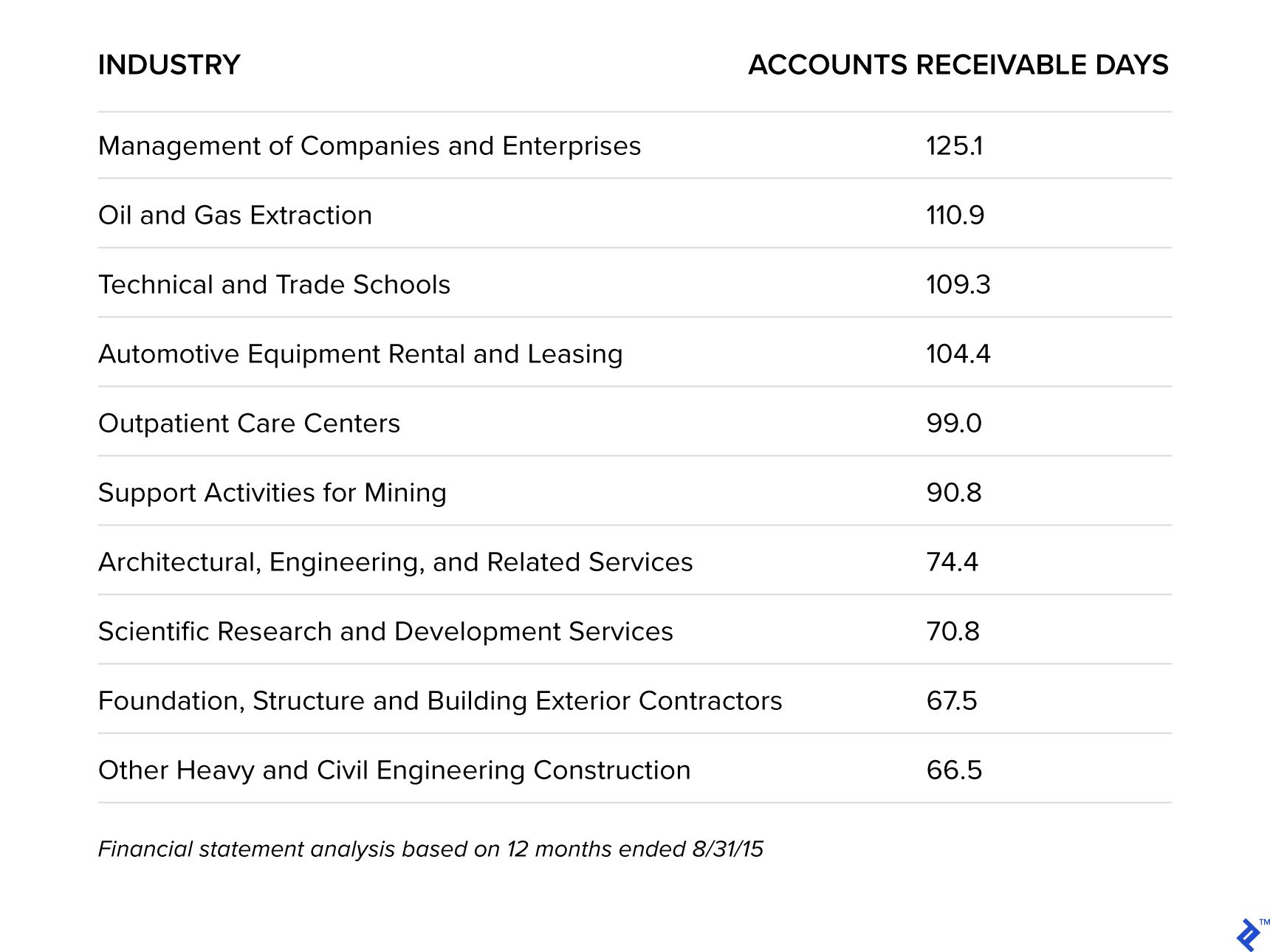

İlginç bir araştırma parçasında Sageworks, ABD'de en uzun süre ödeme bekleyen sektörleri analiz etti.

Ödenmeyi En Uzun Süre Bekleyen Sektörler

Bu kesinlikle benim deneyimimle uyuşuyor. GE ve Orica Mining Services'de petrol ve gaz gibi çalıştığım daha uzun vadeli işletmeler, daha yüksek vadesi geçmiş alacak seviyelerine sahip olma eğilimindeydi. Madenciliğin yanı sıra petrol ve gaz için bunun nedeni (1) yüksek müşteri konsantrasyonu, (2) genellikle büyük makine veya ürün tedarikiyle bağlantılı olan yüksek fatura değeri ve (3) büyük ölçüde etkileyen anlaşmazlıklardır. DSO'lar, alacaklar daha az granüler olduğundan. Ancak bu istatistikler, proaktif bir yaklaşımın ve müşteriyle açık iletişim hatlarının önemini pekiştiriyor.

VG'ye göre şirketler, "nihayetinde, tedarikçilerin kendilerine hemen ödeme yapılmadığı için maruz kaldıkları ek finansman maliyetleri, tüketiciler [müşteriler] için daha yüksek fiyatlara yol açacağından", müşterilere çok cömert ödeme koşulları sunma konusunda dikkatli olmak istiyor. Narayanan, Harvard Business School'da Muhasebe Uygulama Birimi Başkanı.

Son sözler

Bir şirketin finansal performansının analizinin çoğu, gelir tablosuna (gelir büyümesi, brüt marjlar, faaliyet marjları, FAVÖK, EPS) odaklanır, ancak yaygın olarak kullanılan iki sloganı unutmamak önemlidir: “nakit kraldır” ve “gelir boştur” , kâr akıldır, nakit gerçektir.”

Başarılı nakit yönetimi stratejileri, büyümeye yatırım yapmak, borçları ödemek ve sahiplere ve hissedarlara para iade etmek için fon sağlamaya yardımcı olacaktır ve bu nedenle, yalnızca finans işlevi değil, bir işletmenin tüm bölümleri tarafından önceliklendirilmeli ve anlaşılmalıdır.