พยากรณ์ความสำเร็จ — คู่มือการจัดการเงินสด

เผยแพร่แล้ว: 2022-03-11บทนำ

ตลอดอาชีพการงานของฉัน ฉันมักจะพบว่าตัวชี้วัดการรายงานทางการเงินและประสิทธิภาพการจัดการมีความเบ้ไปทางบัญชีกำไรขาดทุนโดยไม่ได้ให้ความสำคัญกับงบดุลและงบกระแสเงินสด ในบทความนี้ ฉันจะแบ่งปันความคิดของฉันเกี่ยวกับ:

- ความสำคัญของการจัดการเงินสด

- ตัวชี้วัดเงินทุนหมุนเวียนที่สำคัญบางตัวซึ่งสามารถวิเคราะห์แนวโน้มเพื่อช่วยคาดการณ์ปัญหาเงินสดที่อาจเกิดขึ้นในอนาคต

- แนวทางปฏิบัติที่ดีที่สุดในการจัดการเงินสดจากอาชีพของฉันเอง

ด้วยความเข้าใจในงบดุล ซีเอฟโอและทีมการเงินสามารถเพิ่มมูลค่ามหาศาลให้กับบริษัทโดยทำให้มองเห็นงบกระแสเงินสดได้ดีขึ้น และทำให้มั่นใจว่าตัวชี้วัดเงินสดอยู่ในตำแหน่งที่ถูกต้อง

ทำไมการจัดการเงินสดจึงสำคัญ?

กระแสเงินสดถือได้ว่าเป็นตัวชี้วัดทางการเงินที่สำคัญที่สุดที่บริษัทควรให้ความสำคัญ และกระแสเงินสดที่เป็นบวกมีความสำคัญต่อการเติบโตและความยั่งยืนของธุรกิจ

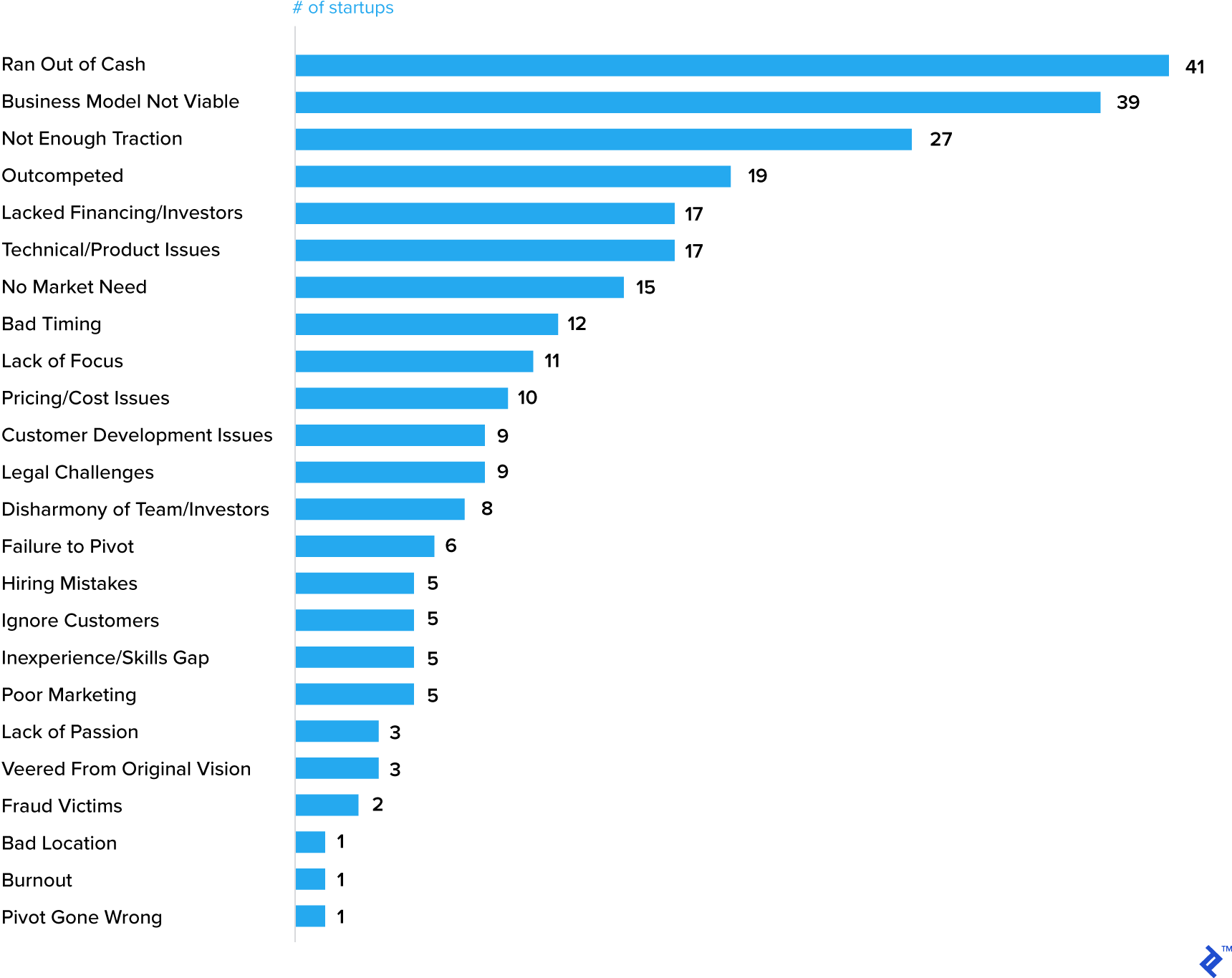

เงินสด (หรือไม่มี) มักถูกเน้นว่าเป็นหนึ่งในสาเหตุที่สำคัญที่สุดที่ทำให้สตาร์ทอัพล้มเหลว

20 เหตุผลที่ทำให้สตาร์ทอัพล้มเหลว

แน่นอนว่าการหมดเงินสดมักเป็นสัญญาณของปัญหาอื่น แต่เป็นการตอกย้ำแนวคิดที่ว่าองค์ประกอบสำคัญของแผนธุรกิจจะต้องเป็นการพยากรณ์เงินสด

บริษัทที่ก่อตั้งมาอย่างดีก็สูญเสียวิธีการจัดการเงินสดไปด้วย แม้แต่บริษัท General Electric (GE) ก็ประสบปัญหามากมายเมื่อเร็วๆ นี้ หนึ่งในนั้นคือเรื่องเงินสด

การดำเนินการและเทคนิคการจัดการเงินสด

เมื่อกำหนดความสำคัญของการจัดการเงินสดในธุรกิจแล้ว ควรมีขั้นตอนอย่างไร? จากประสบการณ์ของฉันในการทำงานในอุตสาหกรรมต่างๆ มากมาย ตั้งแต่ผลิตภัณฑ์อุปโภคบริโภคในระยะเวลาสั้นไปจนถึงอุตสาหกรรมพลังงานหมุนเวียนและอุตสาหกรรมเหมืองแร่ที่ใช้เวลานาน ต่อไปนี้คือการดำเนินการที่แนะนำของฉันซึ่งควรเกี่ยวข้องกับธุรกิจใดๆ ไม่ว่าเล็กหรือใหญ่ เด็กหรือผู้ใหญ่

ตรวจสอบให้แน่ใจว่าธุรกิจของคุณวิเคราะห์เงินสดและสร้างการคาดการณ์เป็นรายสัปดาห์หรือรายเดือน (“ทำไมทุกธุรกิจควรสร้างการคาดการณ์กระแสเงินสดรายสัปดาห์”) ตามที่ฉันเน้นที่ตอนต้นของบทความ การรายงานเงินสดและการคาดการณ์อาจแตกต่างกันในรายละเอียด แต่จำเป็นต้องเข้าใจความแตกต่างระหว่างตัวเลขกำไรของบริษัทและกระแสเงินสดของบริษัท มีเหตุผลที่ดีว่าทำไมกำไรอาจมากกว่าเงินสด—บริษัทที่อายุน้อยและกำลังเติบโตจะใช้เงินสด และแม้แต่ธุรกิจที่เป็นที่ยอมรับมากขึ้นก็ยังต้องการการลงทุนด้วยเงินทุนตลอดวงจรธุรกิจ—อย่างไรก็ตาม เมื่อเวลาผ่านไป กำไรควรเท่ากับเงินสด หากไม่เป็นเช่นนั้น จะทำให้เกิดคำถามถึงเทคนิคการจัดการเงินสดของธุรกิจ หรือที่แย่กว่านั้น อาจบ่งบอกถึงเทคนิคการบัญชีที่ก้าวร้าวเกินไป ความเข้าใจที่ดีเกี่ยวกับงบกระแสเงินสดของบริษัทควรช่วยให้สามารถวิเคราะห์สาเหตุที่แท้จริงและดำเนินการได้

ฉันจะร่างการพิจารณาเชิงกลยุทธ์ที่สำคัญด้านล่าง:

- แนะนำตัววัดเงินทุนหมุนเวียนที่เกี่ยวข้องในธุรกิจของคุณ และตรวจสอบให้แน่ใจว่าได้ฝังตัวทั่วทั้งองค์กร บ่อยครั้ง ฉันเคยเห็นตัวชี้วัดเหล่านี้เป็นส่วนหนึ่งของรายงานทางการเงินโดยไม่ได้เป็นตัวชี้วัดประสิทธิภาพหลักของทีมการค้าและฝ่ายปฏิบัติการ การจัดการเงินสดไม่ได้เป็นเพียงความรับผิดชอบของทีมการเงินเท่านั้น เมื่อพูดถึงลูกหนี้ที่ค้างชำระ ฉันจะโต้แย้งว่าผู้จัดการฝ่ายขายเป็นคนที่ดีที่สุดที่จะมีการสนทนาที่ "ยาก" กับลูกค้าเกี่ยวกับการชำระเงิน แต่ก็มักจะตกเป็นหน้าที่ของเสมียนบัญชีลูกหนี้เพื่อดำเนินงานนั้น ผลงานที่ค้างชำระที่ดีที่สุดเป็นผลจากทีมการค้าและการเงินที่ทำงานร่วมกันเพื่อแก้ไขปัญหา นอกจากนี้ยังช่วยในกรณีที่องค์ประกอบของค่าตอบแทนผันแปรของทีมการค้าเชื่อมโยงกับผลการดำเนินงานของลูกหนี้ ในทำนองเดียวกัน สินค้าคงคลังควรเป็นตัวชี้วัดประสิทธิภาพหลักสำหรับทีมการผลิตและซัพพลายเชน

- หลีกเลี่ยงการใช้ซัพพลายเออร์ของคุณเป็นสิ่งอำนวยความสะดวกด้านการธนาคาร ฉันยังไม่ได้พูดถึงบัญชีเจ้าหนี้ซึ่งเป็นองค์ประกอบสำคัญอื่น ๆ ของเงินทุนหมุนเวียนหลังจากลูกหนี้และสินค้าคงคลัง แต่มันเป็นคันโยกที่บริษัทมักใช้ในการจัดการเงินสด ธุรกิจจำนวนมากหยุดจ่ายซัพพลายเออร์ในช่วงที่รายงานทางการเงินสำคัญ เช่น สิ้นไตรมาสหรือสิ้นปี สิ่งนี้ไม่ค่อยช่วยสร้างความร่วมมือระยะยาวกับซัพพลายเออร์ และในหลายประเทศ กฎหมายกำลังได้รับการแนะนำเพื่อให้แน่ใจว่าซัพพลายเออร์ได้รับการปฏิบัติอย่างเป็นธรรมมากขึ้น หากจำเป็นต้องระงับการชำระเงินของซัพพลายเออร์ ให้เจรจาเหตุการณ์ที่เกิดขึ้นครั้งเดียว เงื่อนไขการชำระเงินเพิ่มเติมสำหรับซัพพลายเออร์มักจะเป็นสัญญาณของบริษัทที่ประสบปัญหา Carillion บริษัทรับเหมาก่อสร้างของสหราชอาณาจักรที่เงินสดหมดและทรุดตัวลงในปีที่แล้ว มีปัญหามากมาย แต่มีสัญญาณเตือนอย่างหนึ่งคือซัพพลายเออร์บ่นว่าพวกเขาถูกสั่งให้รอ 120 วันถึงจะจ่าย ซึ่งเป็นสองเท่าของเงื่อนไขที่ตกลงกันไว้

- ประเมินตัวเลือกการจัดหาเงินทุนหมุนเวียน บริษัทที่ทำกำไรได้ซึ่งกำลังขยายตัวอย่างรวดเร็วอาจพบว่าพวกเขาต้องการการเงินเพื่อรองรับการเติบโตนี้ ธนาคารและสถาบันการเงินอื่น ๆ เสนอแพ็คเกจการจัดหาเงินทุนหมุนเวียน แต่มีแนวโน้มที่จะค่อนข้างแพงและถือว่าเป็นระยะสั้นเท่านั้น ประเภทของเงินทุนหมุนเวียนที่เฉพาะเจาะจงมากขึ้นและที่ฉันเคยใช้ในอดีตคือลูกหนี้แฟคตอริ่ง โดยทั่วไปแล้ว บริษัทจัดหาเงินทุนสำหรับลูกหนี้จะเบิกเงินล่วงหน้า 70 ถึง 90 เปอร์เซ็นต์ของมูลค่าใบแจ้งหนี้คงค้าง บริษัทแฟคตอริ่งจะเก็บหนี้และชำระจำนวนเงินที่เหลือให้กับบริษัทเดิมที่เกินจำนวนเงินที่จัดหาเงินทุนหักด้วยค่าธรรมเนียมแฟคตอริ่ง ค่าธรรมเนียมที่เรียกเก็บจะขึ้นอยู่กับปัจจัยหลายประการ เช่น อันดับความน่าเชื่อถือของลูกค้าในยอดคงเหลือของลูกหนี้ อายุของลูกหนี้ และการดำเนินการแฟคตอริ่งเป็นการไล่เบี้ยหรือไม่ใช่การไล่เบี้ย (โดยที่ความเสี่ยงจากการผิดนัดโอนไปยังบริษัทแฟคตอริ่ง)

- ปลดล็อกเงินสดที่ซ่อนอยู่จากงบดุล มีบัญชีที่ไม่รวมอยู่ในคำจำกัดความของเงินทุนหมุนเวียนซึ่งมักจะมีเงินสดจำนวนมากผูกติดอยู่ ตัวอย่าง ได้แก่

- รายได้ค้างรับ. นี่คือการขายที่ได้รับการยอมรับจากผู้ขาย แต่ยังไม่ได้เรียกเก็บเงินจากลูกค้า เป็นเรื่องปกติในบริษัทซอฟต์แวร์หรือธุรกิจโครงการที่มีระยะเวลายาวนานกว่า สามารถรับรู้รายได้เมื่อบรรลุภาระผูกพันด้านประสิทธิภาพ แต่ทริกเกอร์เหล่านี้อาจแตกต่างไปจากขั้นตอนการชำระเงินที่คืบหน้าซึ่งทำให้ลูกค้าสามารถเรียกเก็บเงินได้ ความแตกต่างของเวลาเหล่านี้ควรลดลงและไหลไปตามวัฏจักรธุรกิจ แต่ความสมดุลของรายได้ที่เพิ่มขึ้นนั้นจำเป็นต้องมีการวิเคราะห์อย่างใกล้ชิด

- การชำระเงินล่วงหน้า เหล่านี้เป็นการชำระเงินให้กับซัพพลายเออร์ล่วงหน้าของผลิตภัณฑ์หรือบริการที่ได้รับหรือใช้ บ่อยครั้งที่พวกเขามีเหตุผล (การชำระค่าเช่าล่วงหน้าเป็นตัวอย่างทั่วไป) แต่ก็อาจเป็นผลมาจากสัญญาซัพพลายเออร์ที่เจรจาไม่ดี

ต่อไป ฉันจะพูดถึงเครื่องมือและตัวชี้วัดการจัดการเงินสดที่มีประโยชน์มากกว่าที่จำเป็นสำหรับการจัดการเงินสดที่ประสบความสำเร็จ

การจัดการเงินทุนหมุนเวียน

เมื่อธุรกิจเติบโตขึ้น พวกเขามักเริ่มต้องการเงินทุนหมุนเวียนในระดับที่สูงขึ้นเพื่อรองรับการดำเนินงาน

ฉันจะแบ่งปันตัวชี้วัดเงินทุนหมุนเวียนที่สำคัญซึ่งฉันพบว่ามีประโยชน์อย่างมากระหว่างการทำงาน ซึ่งสามารถให้สัญญาณเตือนภัยล่วงหน้าว่าปัญหาเงินสดอาจรออยู่ข้างหน้า

รายการสิ่งของ

การ เปลี่ยนสินค้าคงคลัง วัดความถี่ที่บริษัทขายและเปลี่ยนสินค้าคงคลังในช่วงเวลาที่กำหนด

= Previous 12 months' sales / Average inventory (วัดจากค่าเฉลี่ยของ 12 เดือนล่าสุดหรือ 5 คะแนนไตรมาสล่าสุด)

สิ่งสำคัญคือต้องดูแนวโน้มของเมตริกนี้ในช่วงเวลาหนึ่ง ตัวเลขที่แย่ลง (นั่นคือจำนวนรอบที่ลดลง) อาจบ่งบอกถึงยอดขายที่ลดลงหรือการคาดการณ์ความต้องการที่ไม่ดี อาจมีคำอธิบายที่สมเหตุสมผลอย่างยิ่ง:

- การเปิดคลังสินค้าใหม่เพื่อรองรับการเติบโตของยอดขายในตลาดหรือภูมิภาคใหม่

- การปิดโรงงานผลิตที่ต้องมีการสร้างสินค้าคงคลังเพื่อรักษาระดับการบริการ

- การแนะนำผลิตภัณฑ์ใหม่ที่ต้องมีการสร้างสินค้าคงคลังเพื่อรองรับการเปิดตัว

องค์ประกอบที่สำคัญของการจัดการสินค้าคงคลังคือการรวบรวมการคาดการณ์การขายที่แม่นยำซึ่งถูกป้อนเข้าสู่ทีมการผลิตและซัพพลายเชนสำหรับการวางแผนการผลิตและการจัดหาวัสดุ

ความแม่นยำของการคาดการณ์อุปสงค์จะ วัดความแปรผันของอุปสงค์จริงเทียบกับอุปสงค์ที่คาดการณ์ไว้ซึ่งแสดงเป็นเปอร์เซ็นต์ เห็นได้ชัดว่าเป็นการท้าทายในการคาดการณ์ความต้องการของลูกค้าอย่างถูกต้อง 100% แต่การให้ความสนใจกับเมตริกนี้จะช่วยควบคุมการผลิตสินค้าคงคลังส่วนเกิน (หรือลดความเสี่ยงของการขาดแคลนการบริการลูกค้า) หากไม่มีการระบุความถูกต้องของการคาดการณ์ความต้องการ ก็อาจนำไปสู่สินค้าคงคลังที่เคลื่อนไหวช้าและล้าสมัยซึ่งท้ายที่สุดจะนำไปสู่การตัดจำหน่าย

การสร้างความสมดุลระหว่างการถือครองสินค้าคงคลังให้เพียงพอเพื่อรักษาระดับการบริการที่ยอดเยี่ยม ในขณะเดียวกันก็หลีกเลี่ยงความเสี่ยงจากการสะสมสินค้าคงคลังส่วนเกินถือเป็นความท้าทายสำหรับบริษัทที่ประสบความสำเร็จมากที่สุด ตัวอย่างล่าสุดคือปัญหาที่ Micron Technologies (MU) เผชิญ ซึ่งต้องอาศัยยอดขาย DRAM และ NAND สำหรับรายได้ส่วนใหญ่ ในขณะที่ลูกค้าระบบคลาวด์ทำงานผ่านสินค้าคงคลังจำนวนมากเมื่อเผชิญกับการเพิ่มขึ้นของราคา ไมครอนเหลือสินค้าคงคลังจำนวนมากขึ้นอย่างมากและคาดว่าจะมีการแก้ไขที่จำเป็นในช่วงสองสามไตรมาส

ในทำนองเดียวกัน ในปี 2559 Nike ประสบปัญหาสินค้าคงคลังและอุปสงค์ไม่ตรงกัน โดยสังเกตจากการประชุมทางโทรศัพท์ว่า “เมื่อเราเข้าสู่ไตรมาสหน้า เราคาดว่าจะมีสินค้าคงคลังส่วนเกินอย่างชัดเจนผ่านร้านค้าในโรงงานของเราและผ่านช่องทางมูลค่าของบุคคลที่สามที่เลือก ” ส่งผลให้อัตรากำไรขั้นต้นลดลงอย่างมาก

ลูกหนี้

จำนวน วันที่ขายค้างชำระ (DSO) ของลูกหนี้เป็นหน่วยวัดจำนวนวันที่บริษัทใช้ในการเรียกเก็บเงินหลังจากการขายเสร็จสิ้น

= Accounts receivables balance / Previous 12 months' sales * 365

เช่นเดียวกับการเปลี่ยนสินค้าคงคลัง สิ่งสำคัญคือต้องดูเมตริกนี้เมื่อเวลาผ่านไป ตัวเลขที่แย่ลง (นั่นคือหมายเลข DSO ที่เพิ่มขึ้น) หมายความว่าบริษัทใช้เวลาในการแปลยอดขายเป็นเงินสดนานขึ้น ซึ่งอาจเกิดจากสาเหตุหลายประการ โดยทั่วไปแล้วลูกค้าจะใช้เวลาในการชำระใบแจ้งหนี้นานขึ้น DSO ที่สูงอาจส่งสัญญาณถึงปัญหาเกี่ยวกับกระแสเงินสดเนื่องจากระยะเวลาที่ยาวนานระหว่างการขายผลิตภัณฑ์กับเวลาที่บริษัทได้รับเงินสดจริง สาเหตุทั่วไปหลายประการสำหรับการขยาย DSO ได้แก่:

- แผนกเรียกเก็บเงินทำงานไม่ถูกต้อง

- กำลังขยายสินเชื่อให้กับลูกค้าที่ไม่น่าเชื่อถือ

- บริษัทได้เพิ่มเงื่อนไขการให้สินเชื่อแก่ลูกค้าบางส่วนหรือทั้งหมด ตัวอย่างเช่น จากเครดิต 30 วันเป็น 45 วัน นี่อาจเป็นความพยายามที่จะเพิ่มยอดขายหรือตอบสนองต่อเงื่อนไขเครดิตของคู่แข่ง

- บริษัทกำลังเติบโตสู่ตลาดใหม่ที่เงื่อนไขสินเชื่อสูงขึ้นอย่างมาก ตัวอย่างเช่น ในยุโรป ไม่ใช่เรื่องแปลกที่เงื่อนไขเครดิตจะแตกต่างกันไปในแต่ละประเทศ ประเทศในยุโรปเหนือ เช่น เยอรมนี มักจะมีเงื่อนไขเครดิตที่สั้นกว่า (30-45 วัน) ในขณะที่ประเทศทางตอนใต้ของยุโรป เช่น อิตาลี มักจะมีระยะเวลาที่นานกว่า (90 วันไม่ใช่สิ่งผิดปกติ) บริษัทเยอรมันที่เติบโตในอิตาลีจึงอาจเห็น DSO เพิ่มขึ้นเพียงเพราะการผสมผสานทางภูมิศาสตร์

ในสองตัวอย่างสุดท้ายข้างต้น เนื้อหาที่เพิ่มขึ้นใน DSO นั้นเป็นผลมาจากการตัดสินใจอย่างมีสติของบริษัท (เพื่อเพิ่มเงื่อนไขเครดิตให้กับลูกค้าและเพื่อการเติบโตในตลาดใหม่ที่มีเงื่อนไขเครดิตที่สูงขึ้น) ตัวอย่างที่สองสามารถนำมาประกอบกับพฤติกรรมของลูกค้า และเป็นเหตุให้มีการวัดเมตริกลูกหนี้เพิ่มเติมเพื่อเสริม DSO

ลูกหนี้ที่ค้างชำระ (หรือเลยกำหนดชำระ) แสดงเป็นเปอร์เซ็นต์

= Value of receivables outstanding that are past their due date / Total receivables

จำนวนลูกหนี้ที่ค้างชำระจำนวนเท่าใดก็ได้สมควรได้รับความสนใจ แต่อีกครั้ง การระบุว่ามีแนวโน้มการพัฒนาหรือไม่มีความสำคัญ ในแง่หนึ่ง จำนวนหนี้ที่ค้างชำระที่เพิ่มขึ้นอาจชี้ให้เห็นถึงการขาดความสนใจในบริษัท แต่ในทางกลับกัน อาจบ่งชี้ว่าลูกค้ามีปัญหาทางการเงินหรือตลาดทั้งตลาดเริ่มประสบปัญหาด้านเครดิต

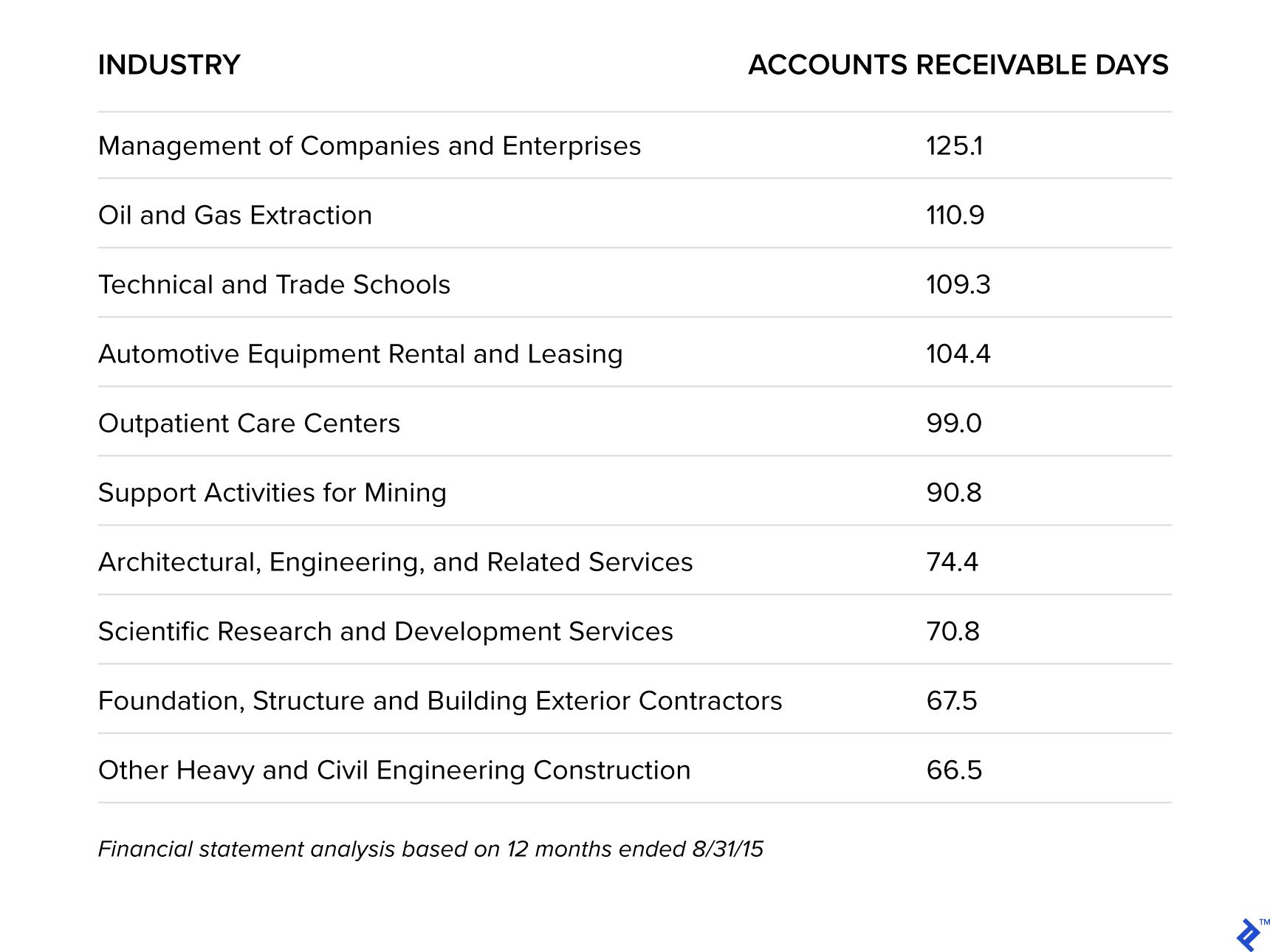

ในงานวิจัยที่น่าสนใจ Sageworks ได้วิเคราะห์อุตสาหกรรมที่รอการจ่ายเงินในสหรัฐอเมริกานานที่สุด

อุตสาหกรรมที่รอการชำระเงินนานที่สุด

นี้แน่นอน jives กับประสบการณ์ของฉัน ธุรกิจที่มีวงจรระยะยาวที่ฉันทำงานอยู่ เช่น น้ำมันและก๊าซใน GE และ Orica Mining Services มีแนวโน้มที่จะมีลูกหนี้ค้างชำระในระดับที่สูงขึ้น สำหรับน้ำมันและก๊าซตลอดจนการขุด สาเหตุนี้เกิดจาก (1) ลูกค้ามีความเข้มข้นสูง (2) ใบแจ้งหนี้ที่มีมูลค่าสูง ซึ่งมักจะเชื่อมโยงกับการจัดหาเครื่องจักรหรือผลิตภัณฑ์ชิ้นใหญ่ และ (3) ข้อพิพาทที่ส่งผลกระทบอย่างมาก DSO เนื่องจากลูกหนี้มีความละเอียดน้อยกว่า อย่างไรก็ตาม สถิติเหล่านี้ตอกย้ำความสำคัญของแนวทางเชิงรุกและการสื่อสารแบบเปิดกว้างกับลูกค้า

บริษัทต่างๆ ต้องการที่จะใส่ใจในการขยายเงื่อนไขการชำระเงินที่เอื้อเฟื้อให้กับลูกค้า เนื่องจาก “ในที่สุด ต้นทุนทางการเงินเพิ่มเติมที่ซัพพลายเออร์ต้องได้รับ เนื่องจากพวกเขาไม่ได้รับเงินในทันทีเพื่อกลับไปสู่ราคาที่สูงขึ้นสำหรับผู้บริโภค [ลูกค้า]” อ้างอิงจาก VG นารายณ์นันท์ หัวหน้าหน่วยปฏิบัติการบัญชีที่ Harvard Business School

สรุปข้อสังเกต

การวิเคราะห์ประสิทธิภาพทางการเงินของบริษัทส่วนใหญ่มุ่งเน้นไปที่งบกำไรขาดทุน—การเติบโตของรายได้, อัตรากำไรขั้นต้น, อัตรากำไรจากการดำเนินงาน, EBITDA, EPS—แต่อย่าลืมคำขวัญที่ใช้กันอย่างแพร่หลายสองประโยค: “เงินสดคือสิ่งสำคัญ” และ “รายได้คือความไร้สาระ” กำไรคือสติ เงินสดคือความเป็นจริง”

กลยุทธ์การจัดการเงินสดที่ประสบความสำเร็จจะช่วยจัดหาเงินทุนสำหรับการลงทุนในการเติบโต ชำระหนี้ และคืนเงินให้กับเจ้าของและผู้ถือหุ้น ดังนั้นควรจัดลำดับความสำคัญและเข้าใจในทุกส่วนของธุรกิจ ไม่ใช่แค่หน้าที่ทางการเงินเท่านั้น