Prévision du succès — Un guide de la gestion de trésorerie

Publié: 2022-03-11Introduction

Tout au long de ma carrière, j'ai souvent constaté que les rapports financiers et les mesures de performance de la direction sont biaisés vers le compte de profits et pertes et moins axés sur le bilan et l'état des flux de trésorerie. Dans cet article, je vais partager mes réflexions sur :

- L'importance de la gestion de trésorerie.

- Certaines mesures clés du fonds de roulement dont les tendances peuvent être analysées pour aider à prévoir les futurs problèmes de trésorerie potentiels.

- Meilleures pratiques de gestion de trésorerie de ma propre carrière.

Grâce à leur compréhension du bilan, les directeurs financiers et les équipes financières peuvent ajouter une valeur considérable à une entreprise en apportant une meilleure visibilité à l'état des flux de trésorerie et en s'assurant que les mesures de trésorerie correctes sont en place.

Pourquoi la gestion de trésorerie est-elle importante ?

Le flux de trésorerie est sans doute la mesure financière la plus cruciale sur laquelle une entreprise devrait se concentrer, et un flux de trésorerie positif est essentiel à la croissance et au maintien d'une entreprise.

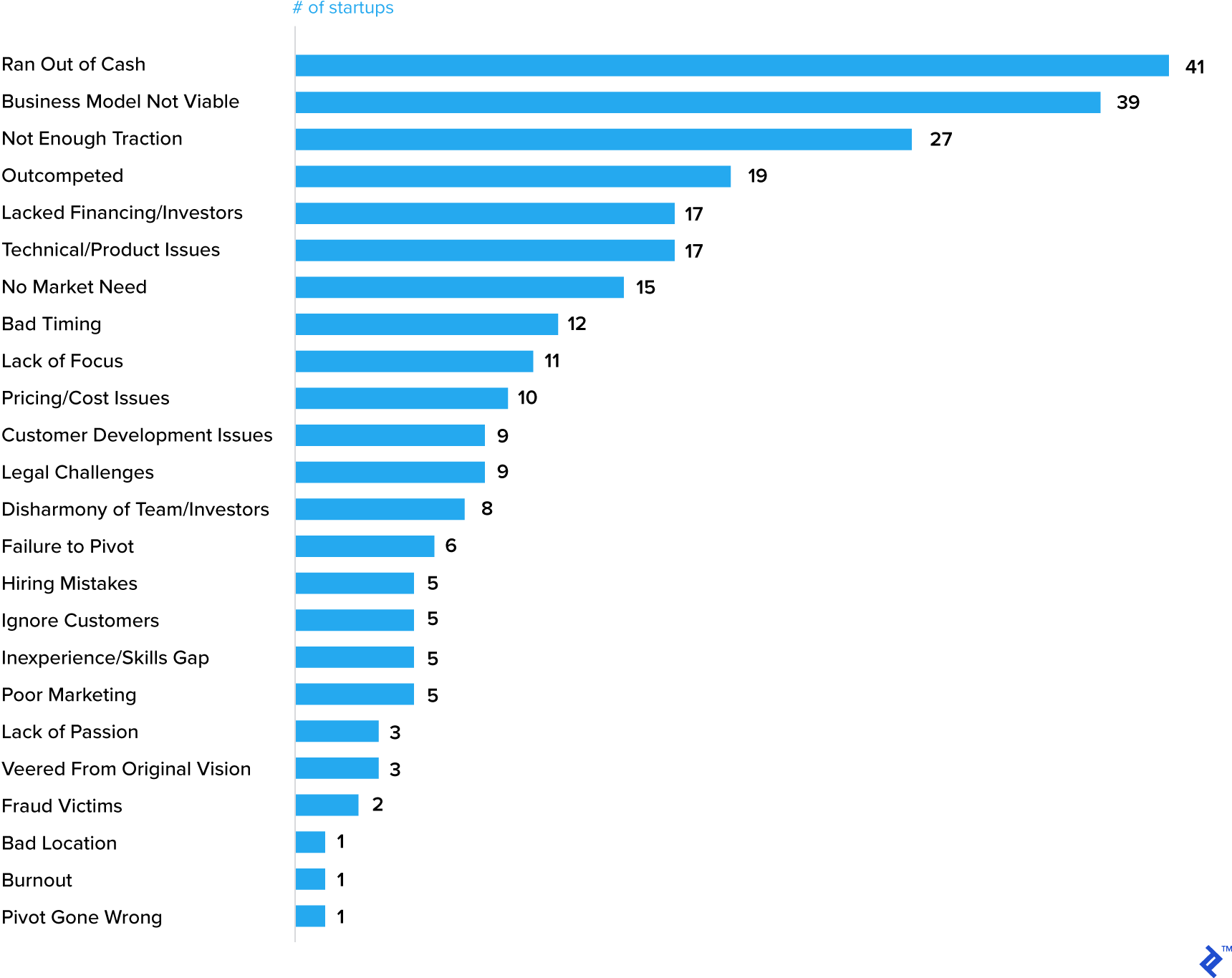

L'argent (ou son absence) est en effet souvent mis en avant comme l'une des principales raisons de l'échec des startups.

Les 20 principales raisons pour lesquelles les startups échouent

Bien sûr, manquer de liquidités est souvent le symptôme d'un autre problème, mais cela renforce l'idée qu'un élément essentiel du plan d'affaires doit être une prévision de trésorerie.

Les entreprises bien établies perdent également leur chemin en matière de gestion de trésorerie. Même General Electric (GE) a eu de nombreux problèmes récemment, dont l'un était l'argent.

Actions et techniques de gestion de trésorerie

Après avoir établi l'importance de la gestion de trésorerie dans une entreprise, quelles sont les étapes à suivre ? Sur la base de mon expérience de travail dans de nombreuses industries différentes, des produits de consommation à cycle court aux industries énergétiques et minières à cycle plus long, voici mes suggestions d'actions qui devraient être pertinentes pour toute entreprise, grande ou petite, jeune ou mature.

Assurez-vous que votre entreprise analyse la trésorerie et produit une prévision sur une base hebdomadaire ou mensuelle ("Pourquoi chaque entreprise devrait établir des prévisions hebdomadaires de flux de trésorerie"). Comme je l'ai souligné au début de l'article, les rapports de trésorerie et les prévisions peuvent varier dans leurs détails, mais il est impératif de comprendre les différences entre le chiffre de profit d'une entreprise et son flux de trésorerie. Il y a de bonnes raisons pour lesquelles les bénéfices peuvent être supérieurs aux liquidités - une jeune entreprise en croissance consommera des liquidités et même une entreprise plus établie a besoin d'investissements en capital tout au long du cycle économique - cependant, au fil du temps, les bénéfices devraient être équivalents aux liquidités. Si ce n'est pas le cas, cela remet en cause les techniques de gestion de trésorerie de l'entreprise, ou pire, dénote peut-être des techniques comptables trop agressives. Une bonne compréhension du tableau des flux de trésorerie de l'entreprise doit permettre d'analyser les causes profondes et de prendre des mesures.

Je vais décrire les considérations stratégiques clés ci-dessous :

- Introduisez les paramètres de fonds de roulement pertinents dans votre entreprise et assurez-vous qu'ils sont intégrés dans toute l'organisation . Trop souvent, j'ai vu ces mesures faire partie d'un rapport financier sans être une mesure de performance clé des équipes commerciales et opérationnelles. La gestion de la trésorerie ne relève pas uniquement de la responsabilité de l'équipe financière. En ce qui concerne les créances en souffrance, par exemple, je dirais que le directeur des ventes est le mieux placé pour avoir la conversation "difficile" avec le client concernant le paiement, mais il incombe souvent à un commis aux comptes clients de s'acquitter de cette tâche. Les meilleures performances en retard résultent des équipes commerciales et financières qui travaillent en partenariat pour résoudre le problème. Il est également utile qu'un élément de la rémunération variable des équipes commerciales soit lié à la performance du poste clients. De même, l'inventaire devrait être une mesure de performance clé pour les équipes de fabrication et de chaîne d'approvisionnement.

- Évitez d'utiliser vos fournisseurs comme facilité bancaire . Je n'ai pas encore évoqué les comptes fournisseurs, qui sont l'autre élément clé du fonds de roulement après les comptes clients et les stocks, et pourtant c'est le levier souvent utilisé par les entreprises pour gérer la trésorerie. De nombreuses entreprises arrêtent tout simplement de payer leurs fournisseurs à l'approche d'une étape clé des rapports financiers, comme la fin d'un trimestre ou la fin d'une année. Cela aide rarement à établir des partenariats à long terme avec les fournisseurs, et dans de nombreux pays, une législation est introduite pour garantir que les fournisseurs soient traités plus équitablement. Si un report de paiement fournisseur est essentiel, négociez alors un événement ponctuel (et peut-être réciproquement en acceptant de payer un fournisseur plus tôt à une étape critique pour lui). Les délais de paiement prolongés des fournisseurs sont souvent le signe d'une entreprise en difficulté. Carillion, l'entreprise de construction britannique qui a manqué de liquidités et s'est effondrée l'année dernière, a eu de nombreux problèmes, mais un signe d'avertissement était que les fournisseurs s'étaient plaints d'avoir dû attendre 120 jours pour être payés, soit le double des conditions convenues.

- Évaluer les options de financement du fonds de roulement . Les entreprises rentables qui se développent rapidement peuvent trouver qu'elles ont besoin de financement pour soutenir cette croissance. Les banques et autres institutions financières proposent des packages de financement du fonds de roulement, mais ils ont tendance à être relativement coûteux et uniquement considérés comme à court terme. Un type plus spécifique de financement du fonds de roulement, et celui que j'ai utilisé dans le passé, est l'affacturage des créances. Les sociétés de financement des comptes clients avancent généralement aux entreprises 70 à 90 % de la valeur de leurs factures impayées. La société d'affacturage recouvre les dettes et paie à la société d'origine tout montant restant au-delà du montant du financement moins les frais d'affacturage. Les frais facturés dépendront d'un certain nombre de facteurs tels que la solvabilité des clients dans le solde des créances, l'ancienneté des créances et si l'affacturage est avec recours ou sans recours (lorsque le risque de défaut est transféré à la société d'affacturage).

- Débloquez l'argent caché du bilan . Il existe des comptes qui ne sont pas inclus dans la définition du fonds de roulement et qui comprennent souvent d'importantes sommes d'argent immobilisées. Les exemples comprennent:

- Revenus courus. Il s'agit d'une vente qui a été constatée par le vendeur, mais qui n'a pas encore été facturée au client. Il est plus courant dans les sociétés de logiciels ou les entreprises de projets à cycle plus long. Les produits peuvent être comptabilisés lorsque certaines obligations de performance sont remplies, mais ces déclencheurs peuvent être différents des étapes de paiement progressif qui permettent au client d'être facturé. Ces différences temporelles devraient fluctuer au cours d'un cycle économique, mais un solde croissant des revenus à recevoir nécessite une analyse plus approfondie.

- Acomptes. Ce sont des paiements effectués aux fournisseurs avant que le produit ou le service ne soit reçu ou utilisé. Souvent, ils sont justifiés (le paiement d'un loyer anticipé en est un exemple typique), mais ils peuvent aussi résulter d'un contrat fournisseur mal négocié.

Ensuite, je discuterai de certains des outils de gestion de trésorerie les plus utiles et des mesures nécessaires à une gestion de trésorerie réussie.

Gestion du fonds de roulement

À mesure que les entreprises se développent, elles commencent généralement à avoir besoin de fonds de roulement plus élevés pour soutenir leurs opérations.

Je partagerai certaines mesures clés du fonds de roulement que j'ai trouvées très utiles au cours de ma carrière et qui peuvent fournir des signaux d'alerte précoces indiquant que des problèmes de trésorerie pourraient survenir.

Inventaire

La rotation des stocks mesure la fréquence à laquelle une entreprise a vendu et remplacé des stocks au cours d'une période donnée.

= Previous 12 months' sales / Average inventory (mesuré par la moyenne des 12 derniers mois ou des 5 derniers quarts de point).

Il est essentiel d'examiner la tendance de cette métrique sur un certain temps. Un nombre qui se détériore (c'est-à-dire un nombre de tours qui diminue) peut indiquer un affaiblissement des ventes ou une mauvaise prévision de la demande. Il peut aussi y avoir une explication parfaitement raisonnable :

- L'ouverture d'un nouvel entrepôt pour soutenir la croissance des ventes dans un nouveau marché ou une nouvelle région ;

- Un arrêt d'usine de fabrication qui nécessite une constitution de stocks pour maintenir les niveaux de service ;

- Une introduction de nouveau produit qui nécessite une constitution d'inventaire pour prendre en charge le lancement.

Un élément essentiel de la gestion des stocks est la compilation de prévisions de ventes précises qui sont transmises aux équipes de fabrication et de la chaîne d'approvisionnement pour la planification de la production et l'approvisionnement en matériaux.

La précision de la prévision de la demande mesure la variation de la demande réelle par rapport à la demande prévue exprimée en pourcentage. De toute évidence, il est difficile de prévoir correctement la demande des clients à 100 %, mais l'attention portée à cette mesure aide à contrôler la production de stocks excédentaires (ou à minimiser le risque de défaillance du service client). Si l'exactitude des prévisions de la demande n'est pas prise en compte, cela peut conduire à des stocks à rotation lente et obsolètes, ce qui conduit finalement à des radiations.

Trouver un équilibre entre la tenue de stocks suffisants pour maintenir des niveaux de service exceptionnels tout en évitant le risque d'accumulation de stocks excédentaires est un défi, même pour les entreprises les plus prospères. Un exemple récent est un problème rencontré par Micron Technologies (MU), qui dépend des ventes de DRAM et de NAND pour la plupart de ses revenus. Alors que les clients du cloud travaillaient sur une surabondance de stocks face aux augmentations de prix, Micron s'est retrouvé avec beaucoup plus de stocks et a anticipé une correction nécessaire sur quelques trimestres.

De même, en 2016, Nike a subi une inadéquation des stocks et de la demande, notant lors de sa conférence téléphonique : "Alors que nous entrons dans le prochain trimestre, nous prévoyons clairement de rester en excédent de stocks dans nos magasins d'usine et également via certains canaux de valeur tiers. .” Cela a fini par entraîner une dégradation significative des marges brutes.

Créances

Le nombre de jours de vente impayés (DSO) est une mesure du nombre de jours qu'il faut à une entreprise pour percevoir le paiement après la réalisation d'une vente.

= Accounts receivables balance / Previous 12 months' sales * 365

Comme pour la rotation des stocks, il est important d'examiner cette métrique au fil du temps. Un chiffre qui se détériore (c'est-à-dire un chiffre DSO qui augmente) signifie que l'entreprise met plus de temps à convertir les ventes en liquidités, ce qui peut être dû à plusieurs raisons, la plus courante étant que les clients mettent plus de temps à payer leurs factures. Un DSO élevé pourrait signaler un problème de trésorerie en raison de la longue période de temps entre la vente d'un produit et le moment où l'entreprise reçoit réellement l'argent. Plusieurs raisons courantes pour un DSO en expansion incluent :

- Le service des recouvrements ne fonctionne pas correctement ;

- Le crédit est accordé aux clients qui ne sont pas solvables ;

- L'entreprise a augmenté les conditions de crédit pour certains ou tous ses clients, par exemple, de 30 jours de crédit à 45 jours. Il peut s'agir d'une tentative d'augmenter les ventes ou de répondre aux conditions de crédit d'un concurrent ;

- L'entreprise se développe sur de nouveaux marchés où les conditions de crédit sont nettement plus élevées. En Europe, par exemple, il n'est pas rare que les conditions de crédit varient selon les pays. Les pays d'Europe du Nord comme l'Allemagne ont tendance à avoir des durées de crédit plus courtes (30-45 jours) tandis que les pays d'Europe du Sud comme l'Italie ont généralement des durées plus longues (90 jours n'est pas inhabituel). Une entreprise allemande en croissance en Italie peut donc voir ses DSO augmenter uniquement en raison du mix géographique.

Dans les deux derniers exemples ci-dessus, l'augmentation des DSO est sans doute le résultat d'une décision consciente prise par l'entreprise (augmenter les conditions de crédit aux clients et se développer sur un nouveau marché avec des conditions de crédit plus élevées). Le deuxième exemple peut être attribué au comportement des clients et c'est pourquoi une mesure supplémentaire des créances pour compléter DSO est souvent mesurée.

Créances en souffrance (ou en souffrance) , exprimées en pourcentage.

= Value of receivables outstanding that are past their due date / Total receivables

Tout montant de créances en souffrance mérite l'attention, mais encore une fois, il est essentiel d'identifier si une tendance se développe. Un montant croissant de dettes impayées, d'une part, peut simplement indiquer un manque de concentration dans l'entreprise, mais d'autre part, peut indiquer un client en difficulté financière ou tout un marché qui commence à connaître un resserrement du crédit.

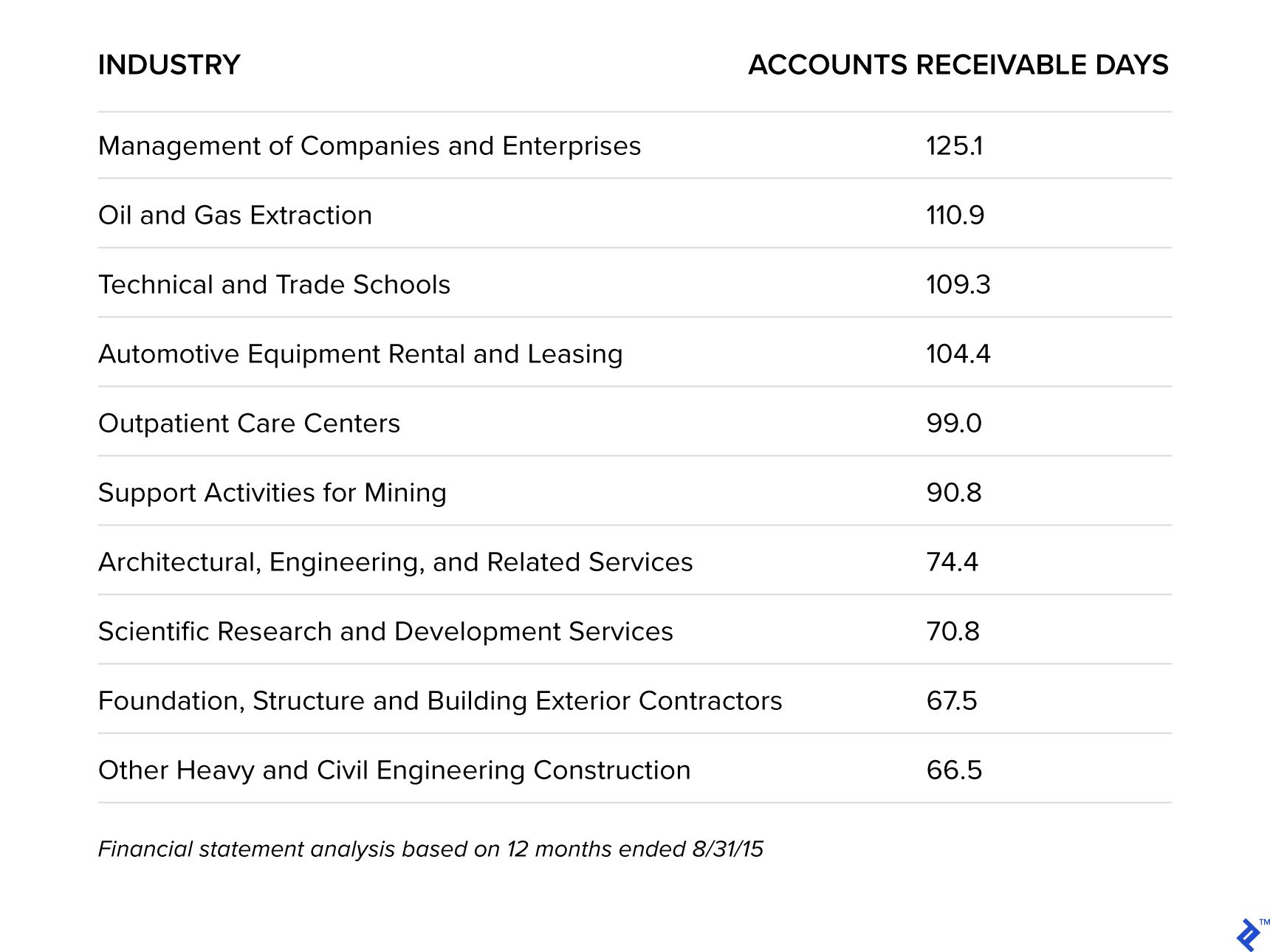

Dans une étude intéressante, Sageworks a analysé les industries qui attendent le plus longtemps pour être payées aux États-Unis.

Industries qui attendent le plus longtemps pour être payées

Cela correspond certainement à mon expérience. Les entreprises à cycle plus long dans lesquelles j'ai travaillé, telles que le pétrole et le gaz chez GE et Orica Mining Services, avaient tendance à avoir des niveaux plus élevés de créances en souffrance. Pour le pétrole et le gaz ainsi que pour l'exploitation minière, cela est dû à (1) une forte concentration des clients, (2) une valeur élevée des factures, qui sont souvent liées à la fourniture de grosses pièces de machines ou de produits, et (3) des litiges affectant fortement DSO, car les créances sont moins granulaires. Cependant, ces statistiques renforcent l'importance d'une approche proactive et de lignes de communication ouvertes avec le client.

Les entreprises veulent être conscientes d'étendre des conditions de paiement trop généreuses aux clients, car "éventuellement, les coûts de financement supplémentaires que les fournisseurs encourent parce qu'ils ne sont pas payés rapidement se répercutent sur les prix plus élevés pour les consommateurs [clients]", selon VG Narayanan, chef de l'unité de pratique comptable à la Harvard Business School.

Remarques finales

La majorité de l'analyse de la performance financière d'une entreprise se concentre sur le compte de résultat - croissance des revenus, marges brutes, marges d'exploitation, EBITDA, BPA - mais il est important de ne pas oublier deux slogans largement utilisés : "l'argent est roi" et "le revenu est vanité". , le profit est la raison, l'argent est la réalité.

Des stratégies de gestion de trésorerie réussies aideront à fournir des fonds pour investir dans la croissance, rembourser la dette et rendre l'argent aux propriétaires et aux actionnaires, et devraient donc être prioritaires et comprises par toutes les parties d'une entreprise, pas seulement la fonction financière.