Прогноз успеха — руководство по управлению денежными средствами

Опубликовано: 2022-03-11вступление

На протяжении всей своей карьеры я часто обнаруживал, что показатели финансовой отчетности и эффективности управления смещены в сторону отчета о прибылях и убытках с меньшим вниманием к балансу и отчету о движении денежных средств. В этой статье я поделюсь своими мыслями о:

- Важность управления денежными средствами.

- Некоторые ключевые показатели оборотного капитала, тенденции которых можно анализировать, чтобы помочь предсказать потенциальные проблемы с наличностью в будущем.

- Лучшие практики управления денежными средствами из моей собственной карьеры.

Благодаря своему пониманию бухгалтерского баланса финансовые директора и финансовые группы могут значительно повысить ценность компании, сделав отчет о движении денежных средств более прозрачным и обеспечив наличие правильных показателей денежных средств.

Почему управление денежными средствами важно?

Денежный поток, возможно, является наиболее важным финансовым показателем, на котором должна сосредоточиться компания, а положительный денежный поток имеет решающее значение для роста и поддержания бизнеса.

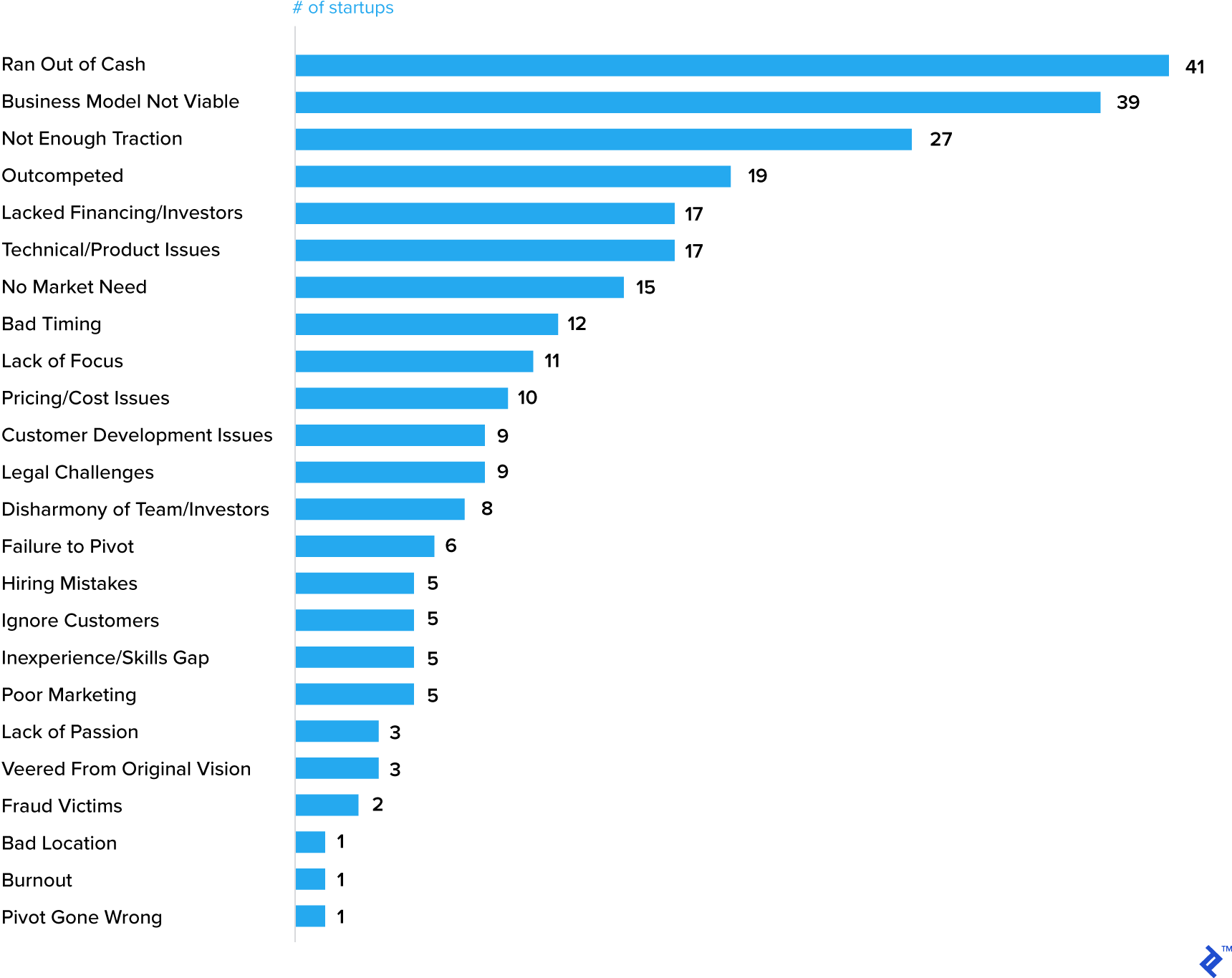

Денежные средства (или их отсутствие) действительно часто называют одной из самых важных причин провала стартапов.

20 главных причин провала стартапов

Конечно, нехватка наличных часто является признаком другой проблемы, но она укрепляет представление о том, что важнейшим элементом бизнес-плана должен быть прогноз денежных средств.

Хорошо зарекомендовавшие себя компании также сбиваются с пути, когда дело доходит до управления денежными средствами. Даже у General Electric (GE) в последнее время было много проблем, одна из которых была с наличными.

Действия и методы управления денежными средствами

Установив важность управления денежными средствами в бизнесе, какие шаги следует предпринять? Основываясь на моем опыте работы во многих различных отраслях, от потребительских товаров с коротким циклом до энергетики с более длинным циклом и горнодобывающей промышленности, я предлагаю действия, которые должны быть актуальны для любого бизнеса — большого или малого, молодого или зрелого.

Убедитесь, что ваш бизнес анализирует денежные средства и составляет прогноз еженедельно или ежемесячно («Почему каждый бизнес должен создавать еженедельные прогнозы денежных потоков»). Как я подчеркивал в начале статьи, отчеты о денежных средствах и прогнозирование могут различаться по своим деталям, но крайне важно понимать разницу между показателем прибыли компании и ее денежным потоком. Есть веские причины, по которым прибыль может быть больше, чем наличные деньги — молодая, растущая компания будет потреблять наличные деньги, и даже более устоявшийся бизнес нуждается в капитальных вложениях на протяжении бизнес-цикла, — однако со временем прибыль должна равняться наличным деньгам. Если это не так, то это ставит под сомнение методы управления денежными средствами в бизнесе или, что еще хуже, возможно, указывает на чрезмерно агрессивные методы бухгалтерского учета. Хорошее понимание отчета о движении денежных средств компании должно позволить проанализировать первопричины и предпринять действия.

Я изложу ключевые стратегические соображения ниже:

- Внедрите в свой бизнес соответствующие показатели оборотного капитала и убедитесь, что они внедрены во всей организации . Слишком часто я видел, как эти показатели являются частью финансового отчета, но не являются ключевыми показателями эффективности коммерческой и операционной групп. Управление денежными средствами — это не только обязанность финансовой команды. Например, когда дело доходит до просроченной дебиторской задолженности, я бы сказал, что менеджер по продажам лучше всего подходит для «трудного» разговора с клиентом по поводу оплаты, но часто эта задача ложится на клерка по работе с дебиторской задолженностью. Наилучшие просроченные результаты достигаются благодаря совместной работе коммерческих и финансовых команд над решением этой проблемы. Также полезно, если элемент переменного вознаграждения коммерческих команд связан с исполнением дебиторской задолженности. Точно так же запасы должны быть ключевым показателем эффективности для групп производства и цепочки поставок.

- Избегайте использования ваших поставщиков в качестве банковских услуг . Я еще не упомянул кредиторскую задолженность, которая является другим ключевым элементом оборотного капитала после дебиторской задолженности и товарно-материальных запасов, но это рычаг, часто используемый компаниями для управления денежными средствами. Многие предприятия просто прекращают платить поставщикам в преддверии ключевой вехи финансовой отчетности, такой как конец квартала или года. Это редко помогает строить долгосрочные партнерские отношения с поставщиками, и во многих странах вводится законодательство, обеспечивающее более справедливое отношение к поставщикам. Если отсрочка платежа поставщику необходима, договоритесь об одноразовом событии (и, возможно, ответьте взаимностью, согласившись заплатить поставщику досрочно в критически важный для него этап). Расширенные условия оплаты поставщику часто являются признаком того, что у компании проблемы. У Carillion, британской строительной компании, у которой в прошлом году закончились наличные деньги и которая обанкротилась, было много проблем, но одним из тревожных признаков было то, что поставщики жаловались на то, что их заставляют ждать оплаты 120 дней, что вдвое превышает согласованные сроки.

- Оцените варианты финансирования оборотного капитала . Прибыльным компаниям, которые быстро расширяются, может понадобиться финансирование для поддержки этого роста. Банки и другие финансовые учреждения предлагают пакеты финансирования оборотного капитала, но они, как правило, относительно дороги и рассматриваются только как краткосрочные. Более специфическим типом финансирования оборотного капитала, который я использовал в прошлом, является факторинг дебиторской задолженности. Компании, финансирующие дебиторскую задолженность, обычно авансируют компании от 70 до 90 процентов стоимости их неоплаченных счетов. Факторинговая компания собирает долги и выплачивает первоначальной компании любую оставшуюся сумму сверх суммы финансирования за вычетом факторинговой комиссии. Взимаемая комиссия будет зависеть от ряда факторов, таких как кредитный рейтинг клиентов в остатке дебиторской задолженности, возраст дебиторской задолженности, а также от того, является ли факторинг регрессом или без регресса (когда риск дефолта переходит к факторинговой компании).

- Разблокируйте скрытые деньги из баланса . Существуют счета, не включенные в определение оборотного капитала, которые часто включают значительные суммы связанных денежных средств. Примеры включают:

- Начисленный доход. Это продажа, признанная продавцом, но еще не выставленная покупателю. Это чаще всего встречается в компаниях-разработчиках программного обеспечения или в проектах с более длительным циклом. Выручка может быть признана при выполнении определенных обязательств к исполнению, но эти триггеры могут отличаться от контрольных точек выполнения платежа, которые позволяют клиенту выставлять счета. Эти временные различия должны уменьшаться и уменьшаться в течение бизнес-цикла, но увеличение баланса начисленных доходов требует более тщательного анализа.

- Предоплаты. Это платежи поставщикам до получения или использования продукта или услуги. Часто они оправданы (типичным примером является авансовая оплата аренды), но также могут быть результатом плохо заключенного контракта с поставщиком.

Далее я расскажу о некоторых наиболее полезных инструментах и показателях управления денежными средствами, необходимых для успешного управления денежными средствами.

Управление оборотным капиталом

По мере роста предприятий им обычно начинают требоваться более высокие уровни оборотного капитала для поддержки операций.

Я поделюсь некоторыми ключевыми показателями оборотного капитала, которые я нашел очень полезными в течение моей карьеры и которые могут дать некоторые ранние сигналы предупреждения о том, что денежные проблемы могут быть впереди.

Инвентарь

Оборачиваемость запасов показывает, как часто компания продавала и заменяла запасы в течение определенного периода.

= Previous 12 months' sales / Average inventory (измеряемый как среднее значение за последние 12 месяцев или последние 5 квартальных пунктов).

Очень важно следить за динамикой этого показателя в течение некоторого времени. Ухудшающееся число (то есть число оборотов, которое уменьшается) может указывать на ослабление продаж или плохое прогнозирование спроса. Может быть и вполне разумное объяснение:

- Открытие нового склада для поддержки роста продаж на новом рынке или в регионе;

- Останов производственного предприятия, требующий накопления запасов для поддержания уровня обслуживания;

- Внедрение нового продукта, требующее создания запасов для поддержки запуска.

Жизненно важным элементом управления запасами является составление точных прогнозов продаж, которые передаются в группы производства и цепочки поставок для планирования производства и поиска материалов.

Точность прогноза спроса измеряет отклонение реального спроса от прогнозируемого, выраженное в процентах. Ясно, что сложно прогнозировать потребительский спрос на 100% правильно, но внимание к этому показателю действительно помогает контролировать производство избыточных запасов (или минимизировать риск нехватки обслуживания клиентов). Если точность прогноза спроса не будет обеспечена, это может привести к медленным и устаревшим запасам, что в конечном итоге приведет к списанию.

Нахождение баланса между наличием достаточного количества запасов для поддержания исключительного уровня обслуживания и предотвращением риска накопления избыточных запасов является проблемой даже для самых успешных компаний. Недавним примером является проблема, с которой столкнулась компания Micron Technologies (MU), большая часть доходов которой зависит от продаж DRAM и NAND. Поскольку облачные клиенты работали с избытком запасов перед лицом повышения цен, у Micron осталось значительно больше запасов, и она ожидала необходимой коррекции в течение нескольких кварталов.

Точно так же в 2016 году Nike столкнулась с несоответствием запасов и спроса, отметив на своей телефонной конференции: «По мере того, как мы переходим к следующему кварталу, мы явно ожидаем сохранения избыточных запасов в наших фабричных магазинах, а также через избранные сторонние каналы создания стоимости. ». В итоге это привело к значительному снижению валовой прибыли.

Дебиторская задолженность

Дни продажи дебиторской задолженности (DSO) — это показатель количества дней, которые требуются компании для получения платежа после совершения продажи.

= Accounts receivables balance / Previous 12 months' sales * 365

Как и в случае оборачиваемости запасов, важно смотреть на этот показатель с течением времени. Ухудшение числа (т. е. число DSO, которое увеличивается) означает, что компании требуется больше времени для перевода продаж в наличные деньги, что может быть связано с несколькими причинами, наиболее распространенной из которых является то, что клиентам требуется больше времени для оплаты своих счетов. Высокий DSO может сигнализировать о проблеме с денежным потоком из-за длительного периода времени между продажей продукта и временем, когда компания фактически получает деньги. Несколько распространенных причин для расширения DSO включают в себя:

- Коллекторский отдел не работает должным образом;

- Кредит предоставляется некредитоспособным клиентам;

- Компания увеличила условия кредита для некоторых или всех своих клиентов, например, с 30 до 45 дней. Это может быть попытка увеличить продажи или отреагировать на условия кредита конкурента;

- Компания выходит на новые рынки, где условия кредитования значительно выше. В Европе, например, условия кредита нередко различаются в зависимости от страны. Страны Северной Европы, такие как Германия, как правило, имеют более короткие сроки кредита (30-45 дней), тогда как страны Южной Европы, такие как Италия, обычно имеют более длительные сроки (90 дней не являются чем-то необычным). Таким образом, немецкая компания, переживающая рост в Италии, может столкнуться с увеличением DSO исключительно из-за географического сочетания.

В последних двух приведенных выше примерах, возможно, увеличение DSO является результатом сознательного решения, принятого компанией (увеличить условия кредита для клиентов и выйти на новый рынок с более высокими условиями кредита). Второй пример можно отнести к поведению клиентов, и именно поэтому часто измеряется дополнительная метрика дебиторской задолженности в дополнение к DSO.

Просроченная (или просроченная) дебиторская задолженность , выраженная в процентах.

= Value of receivables outstanding that are past their due date / Total receivables

Любая сумма просроченной дебиторской задолженности заслуживает внимания, но, опять же, жизненно важно определить, существует ли развивающаяся тенденция. Растущая сумма просроченной задолженности, с одной стороны, может просто указывать на недостаток внимания в компании, но, с другой стороны, может указывать на то, что у клиента возникли финансовые проблемы или что весь рынок начинает испытывать кредитный кризис.

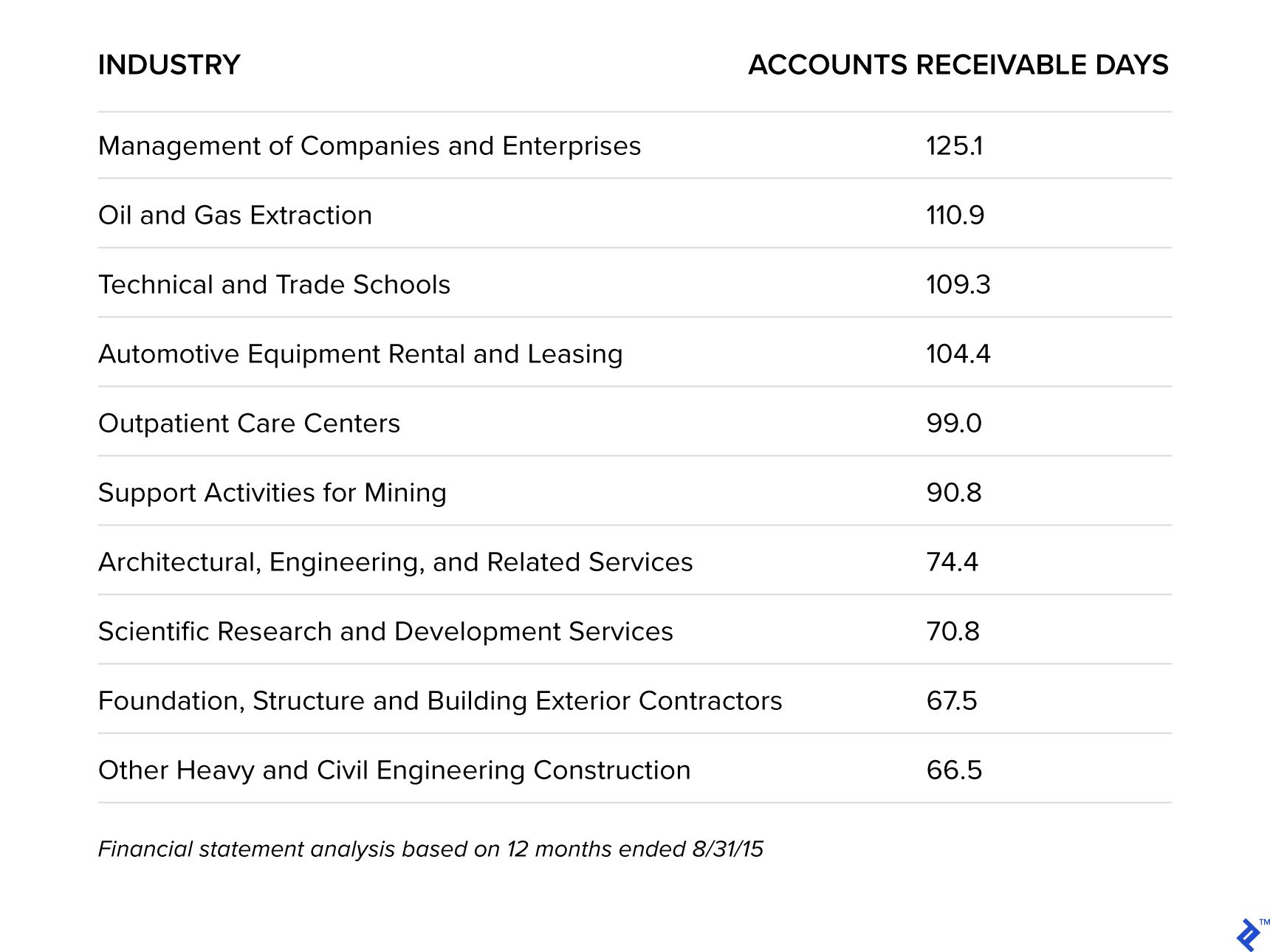

В интересном исследовании Sageworks проанализировала те отрасли, которые дольше всего ждут выплаты в США.

Отрасли, которые дольше всех ждут выплат

Это определенно согласуется с моим опытом. Предприятия с более длительным циклом, в которых я работал, такие как нефть и газ в GE и Orica Mining Services, как правило, имели более высокий уровень просроченной дебиторской задолженности. Для нефтегазовой и горнодобывающей промышленности это связано с (1) высокой концентрацией клиентов, (2) высокой стоимостью счетов-фактур, которые часто связаны с поставкой крупных единиц оборудования или продукции, и (3) спорами, сильно влияющими на DSO, как дебиторская задолженность, менее детализированы. Тем не менее, эти статистические данные подчеркивают важность активного подхода и открытых линий связи с клиентом.

Компании хотят помнить о слишком щедрых условиях оплаты для клиентов, поскольку «в конечном итоге дополнительные финансовые затраты, которые несут поставщики из-за того, что им не платят вовремя, приводят к более высоким ценам для потребителей [клиентов]», согласно VG. Нараянан, руководитель отдела бухгалтерского учета Гарвардской школы бизнеса.

Заключительные замечания

Большая часть анализа финансовых результатов компании сосредоточена на отчете о прибылях и убытках — рост выручки, валовая прибыль, операционная прибыль, EBITDA, прибыль на акцию — однако важно не забывать две широко используемые фразы: «наличные деньги — это главное» и «доход — это тщеславие». , прибыль — это здравомыслие, деньги — это реальность».

Успешные стратегии управления денежными средствами помогут обеспечить средства для инвестиций в рост, погашения долгов и возврата денег владельцам и акционерам, и поэтому должны быть приоритетными и понятными для всех подразделений бизнеса, а не только для финансовой службы.