Prognoza succesului — Un ghid pentru gestionarea numerarului

Publicat: 2022-03-11Introducere

De-a lungul carierei mele, am constatat adesea că raportarea financiară și măsurătorile performanței managementului sunt înclinate către contul de profit și pierdere, cu un accent mai mic pe bilanț și situația fluxului de numerar. În acest articol, îmi voi împărtăși părerile despre:

- Importanța gestionării numerarului.

- Câteva valori cheie ale capitalului de lucru ale căror tendințe pot fi analizate pentru a ajuta la anticiparea potențialelor probleme viitoare de numerar.

- Cele mai bune practici de gestionare a numerarului din propria mea carieră.

Prin înțelegerea bilanțului lor, directorii financiari și echipele financiare pot adăuga o valoare extraordinară unei companii, aducând o mai bună vizibilitate situației fluxului de numerar și asigurându-se că sunt în vigoare valorile de numerar corecte.

De ce este importantă gestionarea numerarului?

Fluxul de numerar este, fără îndoială, cea mai importantă măsură financiară pe care ar trebui să se concentreze o companie, iar fluxul de numerar pozitiv este esențial pentru creșterea și susținerea unei afaceri.

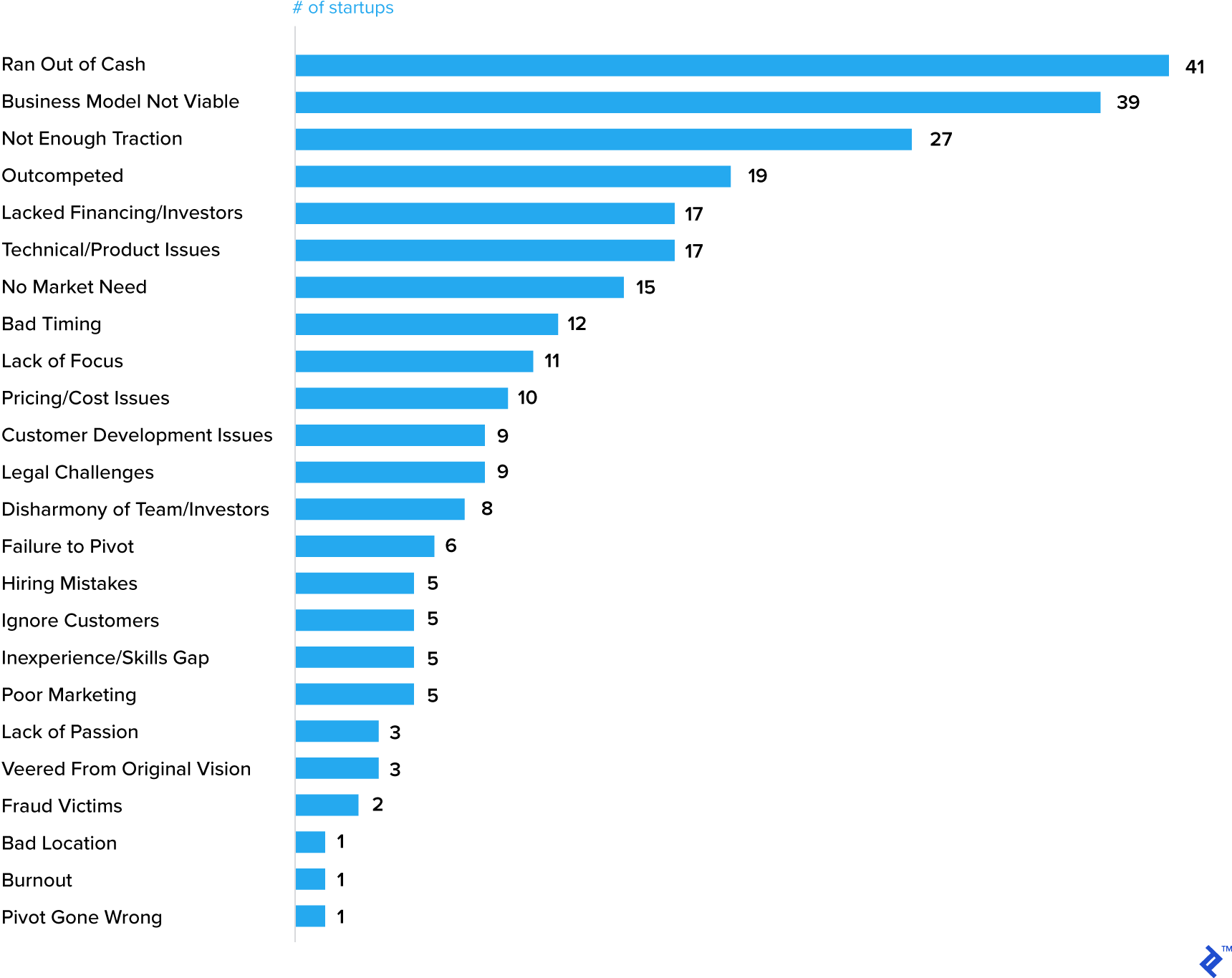

Numerarul (sau lipsa acestora) este într-adevăr adesea evidențiat ca unul dintre cele mai importante motive pentru care startup-urile eșuează.

Top 20 de motive pentru care startup-urile eșuează

Desigur, rămânerea fără numerar este adesea simptomul unei alte probleme, dar întărește ideea că un element critic al planului de afaceri trebuie să fie o prognoză de numerar.

Companiile bine stabilite își pierd drumul și atunci când vine vorba de gestionarea numerarului. Chiar și General Electric (GE) a avut multe probleme recent, dintre care una a fost numerarul.

Acțiuni și tehnici de gestionare a numerarului

După ce s-a stabilit importanța gestionării numerarului într-o afacere, care sunt pașii care ar trebui luați? Pe baza experienței mele de a lucra în multe industrii diferite, de la produse de consum cu ciclu scurt până la industria energetică și minieră cu ciclu lung, iată acțiunile mele sugerate care ar trebui să fie relevante pentru orice afacere - mare sau mică, tânără sau matură.

Asigurați-vă că afacerea dvs. analizează numerarul și produce o prognoză săptămânală sau lunară („De ce fiecare afacere ar trebui să construiască previziuni săptămânale ale fluxului de numerar”). După cum am subliniat la începutul articolului, raportarea și prognoza numerarului pot varia în detaliu, dar este imperativ să înțelegem diferențele dintre numărul de profit al unei companii și fluxul de numerar al acesteia. Există motive întemeiate pentru care profitul poate fi mai mare decât numerarul – o companie tânără, în creștere, va consuma numerar și chiar și o afacere mai consolidată are nevoie de investiții de capital pe parcursul ciclului de afaceri – cu toate acestea, în timp, profitul ar trebui să fie egal cu numerar. Dacă nu este cazul, atunci pune sub semnul întrebării tehnicile de gestionare a numerarului afacerii sau, mai rău, indică posibil tehnici contabile excesiv de agresive. O bună înțelegere a situației fluxului de numerar al companiei ar trebui să permită analizarea cauzelor fundamentale și luarea de acțiuni.

Voi sublinia mai jos principalele considerații strategice:

- Introduceți valorile relevante ale capitalului de lucru în afacerea dvs. și asigurați-vă că acestea sunt încorporate în întreaga organizație . De prea multe ori, am văzut că aceste valori fac parte dintr-un raport financiar fără a fi o măsură cheie de performanță a echipelor comerciale și de operațiuni. Gestionarea numerarului nu este doar responsabilitatea echipei financiare. Când vine vorba de creanțe restante, de exemplu, aș susține că managerul de vânzări este cel mai bine plasat pentru a avea o conversație „dificilă” cu clientul în ceea ce privește plata, totuși, deseori, revine unui funcționar pentru conturi de creanțe să îndeplinească această sarcină. Cele mai bune performanțe restante rezultă din echipele comerciale și financiare care lucrează în parteneriat pentru a rezolva problema. De asemenea, ajută dacă un element al compensației variabile a echipelor comerciale este legat de performanța creanțelor. De asemenea, inventarul ar trebui să fie o măsură cheie de performanță pentru echipele de producție și lanțul de aprovizionare.

- Evitați să vă folosiți furnizorii ca facilitate bancară . Nu am menționat încă Conturile de plătit, care este celălalt element cheie al capitalului de lucru după creanțe și stocuri, dar este pârghia adesea folosită de companii pentru a gestiona numerarul. Multe companii pur și simplu încetează să plătească furnizorii în perioada premergătoare unei etape cheie de raportare financiară, cum ar fi sfârșitul trimestrului sau sfârșitul anului. Acest lucru rareori ajută la construirea de parteneriate pe termen lung cu furnizorii și, în multe țări, este introdusă legislație pentru a se asigura că furnizorii sunt tratați mai echitabil. Dacă o reținere a plății furnizorului este esențială, atunci negociați un eveniment unic (și, probabil, să faceți reciprocitate acceptând să plătiți un furnizor mai devreme la o etapă critică pentru el). Termenele de plată extinse ale furnizorilor sunt adesea un semn al unei companii în probleme. Carillion, compania de construcții din Marea Britanie care a rămas fără numerar și s-a prăbușit anul trecut, a avut multe probleme, dar un semn de avertizare a fost că furnizorii s-au plâns că sunt obligați să aștepte 120 de zile pentru a fi plătiți, dublu față de termenii conveniți.

- Evaluați opțiunile de finanțare a capitalului de lucru . Companiile profitabile care se extind rapid pot găsi că au nevoie de finanțare pentru a sprijini această creștere. Băncile și alte instituții financiare oferă pachete de finanțare cu capital de lucru, dar tind să fie relativ scumpe și considerate doar pe termen scurt. Un tip mai specific de finanțare a capitalului de lucru, și unul pe care l-am folosit în trecut, este factoringul de creanțe. Companiile de finanțare a creanțelor avansează de obicei companiilor cu 70 până la 90 la sută din valoarea facturilor restante. Compania de factoring colectează datoriile și plătește companiei inițiale orice sumă rămasă dincolo de suma finanțării minus o taxă de factoring. Comisionul perceput va depinde de o serie de factori, cum ar fi ratingul de credit al clienților în soldul creanțelor, vechimea creanțelor și dacă factoring-ul este cu recurs sau fără recurs (în cazul în care riscul de nerambursare se transferă companiei de factoring).

- Deblocați numerarul ascuns din bilanţ . Există conturi care nu sunt incluse în definiția capitalului de lucru care includ adesea sume semnificative de numerar blocat. Exemplele includ:

- Venituri angajate. Aceasta este o vânzare care a fost recunoscută de vânzător, dar care nu a fost încă facturată clientului. Este cel mai frecvent în companiile de software sau în afacerile de proiecte cu ciclu mai lung. Veniturile pot fi recunoscute atunci când anumite obligații de performanță sunt îndeplinite, dar acești factori declanșatori pot fi diferiți de etapele de plată care permit clientului să fie facturat. Aceste diferențe de timp ar trebui să se reducă și să curgă pe parcursul unui ciclu economic, dar un echilibru în creștere al veniturilor acumulate necesită o analiză mai atentă.

- Plăți anticipate. Acestea sunt plăți efectuate către furnizori înainte ca produsul sau serviciul să fie primit sau utilizat. Adesea, acestea sunt justificate (plata în avans a chiriei este un exemplu tipic), dar pot fi și rezultatul unui contract de furnizor prost negociat.

În continuare, voi discuta câteva dintre instrumentele și valorile mai utile de gestionare a numerarului necesare pentru gestionarea de succes a numerarului.

Managementul capitalului de lucru

Pe măsură ce întreprinderile cresc, de obicei încep să necesite niveluri mai mari de capital de lucru pentru a sprijini operațiunile.

Voi împărtăși câteva valori cheie ale capitalului de lucru pe care le-am găsit foarte utile în timpul carierei mele și care pot furniza câteva semnale de avertizare timpurie că pot apărea probleme de numerar.

Inventar

Turneele de stoc măsoară cât de des o companie a vândut și înlocuit stocul într-o anumită perioadă.

= Previous 12 months' sales / Average inventory (măsurat prin media ultimelor 12 luni sau ultimelor 5 puncte trimestriale).

Este esențial să ne uităm la tendința acestei valori de-a lungul timpului. O înrăutățire a numărului (adică un număr de ture care se reduce) poate indica o slăbire a vânzărilor sau o previziune slabă a cererii. Poate exista și o explicație perfect rezonabilă:

- Deschiderea unui nou depozit pentru a susține creșterea vânzărilor pe o nouă piață sau regiune;

- O oprire a unei fabrici de producție care necesită crearea unui inventar pentru a menține nivelurile de servicii;

- O introducere a unui produs nou care necesită crearea unui inventar pentru a sprijini lansarea.

Un element vital al gestionării inventarului este compilarea de previziuni precise de vânzări care sunt introduse în echipele de producție și lanțul de aprovizionare pentru planificarea producției și aprovizionarea cu materiale.

Precizia prognozei cererii măsoară variația cererii reale față de cererea prognozată exprimată ca procent. În mod clar, este o provocare să prognozezi cererea clienților 100% corect, dar atenția acordată acestei valori ajută la controlul producției de stoc în exces (sau la minimizarea riscului de deficit de servicii pentru clienți). Dacă acuratețea prognozei cererii nu este abordată, atunci poate duce la stocuri care se mișcă lentă și învechite, ceea ce duce în cele din urmă la anulări.

Găsirea unui echilibru între deținerea unui stoc suficient pentru a menține niveluri excepționale de servicii, evitând în același timp riscul de acumulare a stocurilor în exces, este o provocare chiar și pentru companiile cele mai de succes. Un exemplu recent este o problemă cu care se confruntă Micron Technologies (MU), care se bazează pe vânzările DRAM și NAND pentru majoritatea veniturilor sale. Pe măsură ce clienții din cloud au trecut printr-un exces de stoc în fața creșterilor de preț, Micron a rămas să dețină un stoc substanțial mai mare și a anticipat o corecție necesară în câteva trimestre.

În mod similar, în 2016, Nike a suferit o nepotrivire a stocului și a cererii, notând în conferința sa: „Pe măsură ce trecem în următorul trimestru, ne așteptăm în mod clar să rămânem în exces de stoc prin magazinele noastre din fabrică și, de asemenea, prin canalele de valoare selectate de la terți. .” Acest lucru a ajuns să provoace o degradare semnificativă a marjelor brute.

Creanțe

Zilele de creanțe de vânzări restante (DSO) este o măsură a numărului de zile în care îi ia unei companii pentru a încasa plata după ce a fost efectuată o vânzare.

= Accounts receivables balance / Previous 12 months' sales * 365

Ca și în cazul rotațiilor de inventar, este important să se analizeze această valoare în timp. O înrăutățire a numărului (adică un număr DSO care crește) înseamnă că companiei ia mai mult timp pentru a traduce vânzările în numerar, ceea ce s-ar putea datora mai multor motive - cel mai frecvent fiind că clienții își plătesc facturile mai mult. Un DSO ridicat ar putea semnala o problemă cu fluxul de numerar din cauza perioadei lungi de timp dintre vânzarea unui produs și momentul în care compania primește efectiv numerarul. Mai multe motive comune pentru extinderea DSO includ:

- Departamentul de colectare nu funcționează corespunzător;

- Creditul este acordat clienților care nu sunt solvabili;

- Compania a crescut termenii de credit pentru unii sau pentru toți clienții săi, de exemplu, de la 30 de zile de credit la 45 de zile. Aceasta poate fi o încercare de a crește vânzările sau de a răspunde condițiilor de credit ale unui concurent;

- Compania se dezvoltă pe noi piețe în care condițiile de creditare sunt semnificativ mai mari. În Europa, de exemplu, nu este neobișnuit ca condițiile de credit să varieze în funcție de țară. Țările din Europa de Nord, cum ar fi Germania, tind să aibă termene de credit mai scurte (30-45 de zile), în timp ce țările din Europa de Sud, cum ar fi Italia, au de obicei termene mai lungi (90 de zile nu este neobișnuit). Prin urmare, o companie germană care se confruntă cu o creștere în Italia poate vedea creșterea DSO doar din cauza mixului geografic.

În ultimele două exemple de mai sus, probabil că creșterea numărului de DSO este rezultatul unei decizii conștiente luate de companie (de a crește condițiile de creditare pentru clienți și de a crește într-o nouă piață cu termene de credit mai mari). Al doilea exemplu poate fi atribuit comportamentului clienților și este motivul pentru care se măsoară adesea o măsurătoare suplimentară a creanțelor pentru a completa DSO.

Creante restante (sau restante) , exprimate ca procent.

= Value of receivables outstanding that are past their due date / Total receivables

Orice sumă de creanță restante merită atenție, dar încă o dată, identificarea dacă există o tendință în curs de dezvoltare este vitală. O cantitate tot mai mare de datorii restante, pe de o parte, poate indica pur și simplu o lipsă de concentrare în companie, dar, pe de altă parte, poate indica un client în probleme financiare sau o întreagă piață care începe să experimenteze o criză de credit.

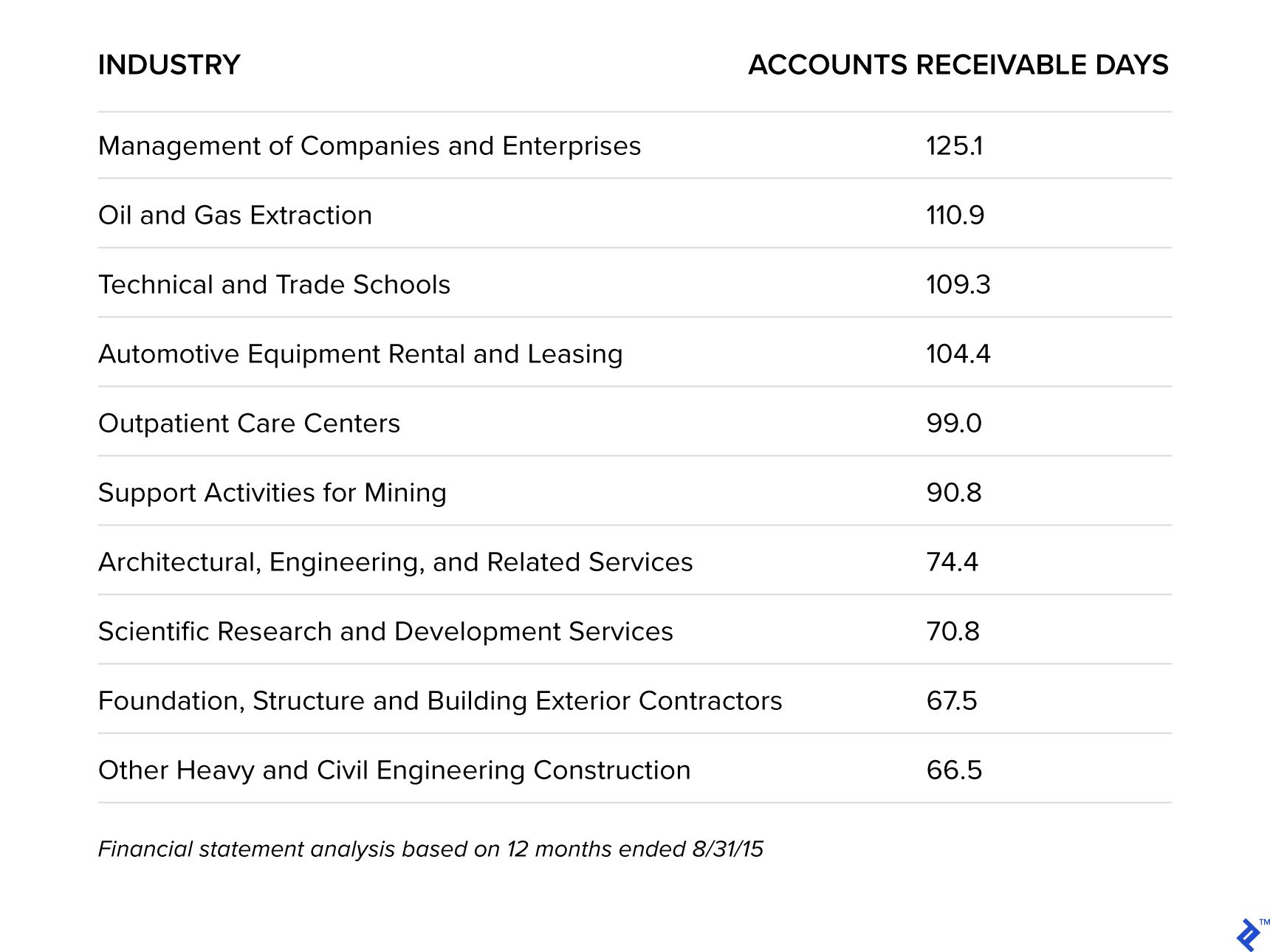

Într-o cercetare interesantă, Sageworks a analizat acele industrii care așteaptă să fie plătită cel mai mult în SUA.

Industrii care așteaptă cel mai mult să fie plătite

Acest lucru se potrivește cu experiența mea. Afacerile cu ciclu mai lung în care am lucrat, cum ar fi petrolul și gazele din GE și Orica Mining Services, au avut tendința de a avea niveluri mai mari de creanțe restante. Pentru petrol și gaze, precum și minerit, acest lucru se datorează (1) concentrării mari de clienți, (2) valorii mari a facturilor, care sunt adesea legate de furnizarea de piese mari de mașini sau produse și (3) dispute care afectează foarte mult DSO, deoarece creanțele sunt mai puțin granulare. Cu toate acestea, aceste statistici întăresc importanța unei abordări proactive și a liniilor deschise de comunicare cu clientul.

Companiile vor să aibă în vedere extinderea unor termene de plată prea generoase către clienți, deoarece „în cele din urmă, costurile suplimentare de finanțare pe care le suportă furnizorii, deoarece nu sunt plătiți prompt, se întoarce în prețuri mai mari pentru consumatori [clienți]”, potrivit VG. Narayanan, șeful unității de practică contabilă de la Harvard Business School.

Concluzii finale

Majoritatea analizei performanței financiare a unei companii se concentrează pe contul de profit și pierdere - creșterea veniturilor, marjele brute, marjele operaționale, EBITDA, EPS - dar este important să nu uităm două expresii larg utilizate: „numerarul este regele” și „venitul este vanitate”. , profitul este sens, banii sunt realitate.”

Strategiile de succes de gestionare a numerarului vor ajuta la furnizarea de fonduri pentru investiții în creștere, plata datoriilor și returnarea banilor proprietarilor și acționarilor și, prin urmare, ar trebui să fie prioritizate și înțelese de toate părțile unei afaceri, nu doar de funcția financiară.