Ramalan untuk Sukses — Panduan Pengelolaan Kas

Diterbitkan: 2022-03-11pengantar

Sepanjang karir saya, saya sering menemukan bahwa pelaporan keuangan dan metrik kinerja manajemen condong ke akun laba rugi dengan kurang fokus pada laporan neraca dan arus kas. Pada artikel ini, saya akan membagikan pemikiran saya tentang:

- Pentingnya manajemen kas.

- Beberapa metrik modal kerja utama yang trennya dapat dianalisis untuk membantu memprediksi potensi masalah uang tunai di masa depan.

- Praktik terbaik manajemen kas dari karir saya sendiri.

Melalui pemahaman mereka tentang neraca, CFO dan tim keuangan dapat menambah nilai luar biasa bagi perusahaan dengan menghadirkan visibilitas yang lebih baik ke laporan arus kas dan memastikan metrik kas yang benar tersedia.

Mengapa Manajemen Kas Penting?

Arus kas bisa dibilang metrik keuangan paling penting yang harus menjadi fokus perusahaan, dan arus kas positif sangat penting untuk menumbuhkan dan mempertahankan bisnis.

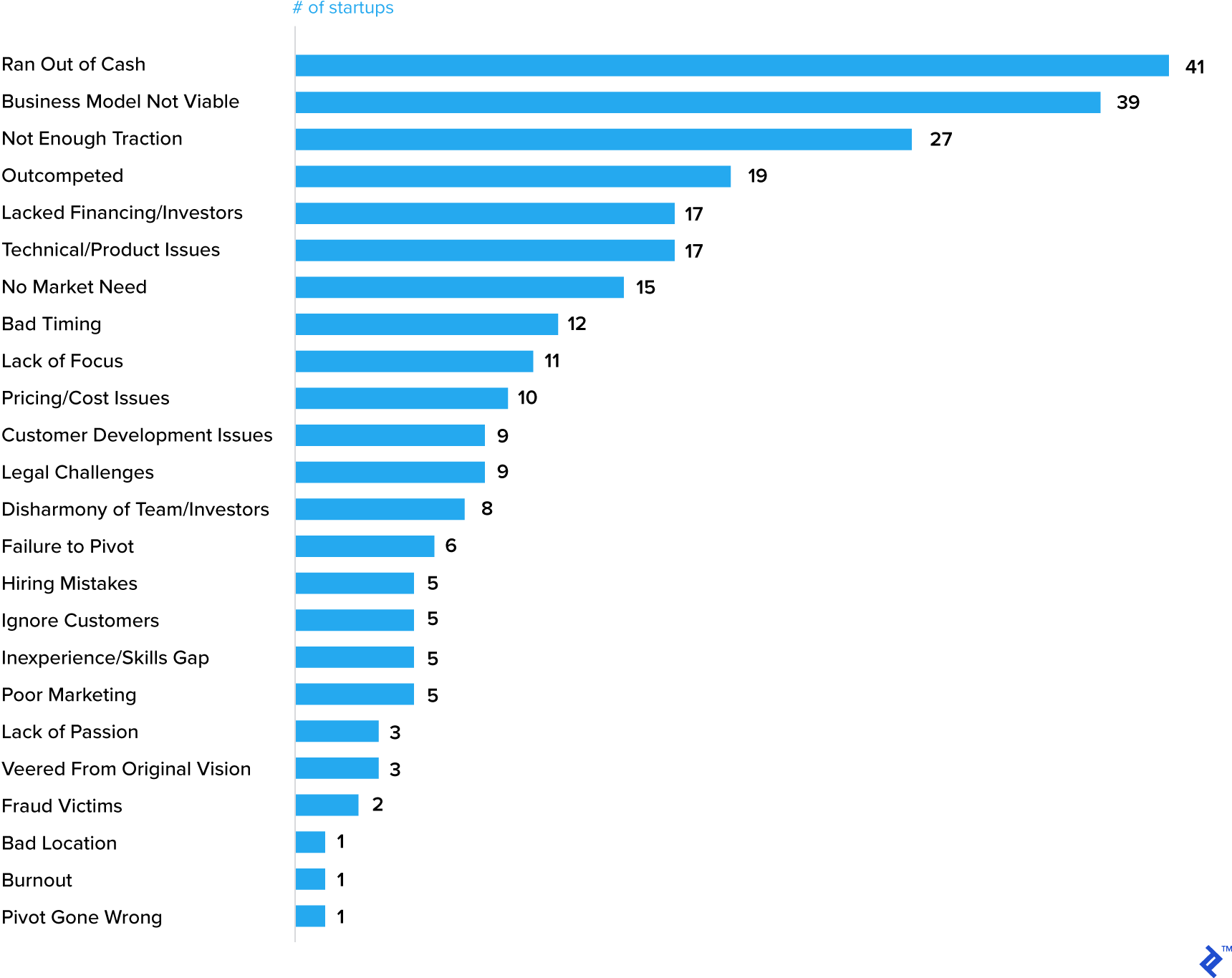

Uang tunai (atau kekurangannya), memang sering disorot sebagai salah satu alasan terpenting mengapa startup gagal.

20 Alasan Teratas Startup Gagal

Tentu saja, kehabisan uang tunai sering kali merupakan gejala dari masalah lain, tetapi hal itu memperkuat gagasan bahwa elemen penting dari rencana bisnis harus berupa perkiraan uang tunai.

Perusahaan yang sudah mapan juga kehilangan arah dalam hal mengelola kas. Bahkan General Electric (GE) akhir-akhir ini banyak mengalami masalah, salah satunya adalah uang tunai.

Tindakan dan Teknik Pengelolaan Kas

Setelah mengetahui pentingnya cash management dalam sebuah bisnis, apa saja langkah yang harus dilakukan? Berdasarkan pengalaman saya bekerja di banyak industri yang berbeda, dari produk konsumen siklus pendek hingga energi siklus panjang dan industri pertambangan, berikut adalah tindakan yang saya sarankan yang harus relevan dengan bisnis apa pun—besar atau kecil, muda atau dewasa.

Pastikan bisnis Anda menganalisis uang tunai dan menghasilkan perkiraan mingguan atau bulanan (“Mengapa Setiap Bisnis Harus Membangun Prakiraan Arus Kas Mingguan”). Seperti yang saya soroti di awal artikel, pelaporan dan peramalan kas dapat bervariasi dalam detailnya, tetapi penting untuk memahami perbedaan antara angka laba perusahaan dan arus kasnya. Ada alasan bagus mengapa laba mungkin lebih besar daripada uang tunai—perusahaan muda yang sedang tumbuh akan mengonsumsi uang tunai dan bahkan bisnis yang lebih mapan membutuhkan investasi modal melalui siklus bisnis—namun, seiring waktu, laba harus disamakan dengan uang tunai. Jika tidak demikian, maka hal itu menimbulkan pertanyaan tentang teknik pengelolaan kas bisnis, atau lebih buruk lagi, mungkin menunjukkan teknik akuntansi yang terlalu agresif. Pemahaman yang baik tentang laporan arus kas perusahaan harus memungkinkan akar penyebab dianalisis dan tindakan yang harus diambil.

Saya akan menguraikan pertimbangan strategis utama di bawah ini:

- Perkenalkan metrik modal kerja yang relevan ke dalam bisnis Anda dan pastikan metrik tersebut tertanam di seluruh organisasi . Terlalu sering, saya melihat metrik ini menjadi bagian dari laporan keuangan tanpa menjadi metrik kinerja utama tim komersial dan operasi. Pengelolaan kas bukan hanya tanggung jawab tim keuangan. Ketika datang ke piutang yang lewat jatuh tempo, misalnya, saya berpendapat bahwa manajer penjualan adalah orang yang paling tepat untuk melakukan percakapan "sulit" dengan pelanggan mengenai pembayaran, namun sering kali jatuh ke petugas piutang untuk melaksanakan tugas itu. Hasil kinerja terbaik yang tertunda dari tim komersial dan keuangan yang bekerja dalam kemitraan untuk mengatasi masalah ini. Ini juga membantu jika elemen dari variabel kompensasi tim komersial dikaitkan dengan kinerja piutang. Demikian juga, inventaris harus menjadi metrik kinerja utama untuk tim manufaktur dan rantai pasokan.

- Hindari menggunakan pemasok Anda sebagai fasilitas perbankan . Saya belum menyebutkan Hutang usaha, yang merupakan elemen kunci lain dari modal kerja setelah piutang dan persediaan, namun ini adalah pengungkit yang sering digunakan oleh perusahaan untuk mengelola kas. Banyak bisnis berhenti membayar pemasok menjelang tonggak pelaporan keuangan utama seperti akhir kuartal atau akhir tahun. Ini jarang membantu membangun kemitraan jangka panjang dengan pemasok, dan di banyak negara, undang-undang sedang diperkenalkan untuk memastikan pemasok diperlakukan lebih adil. Jika penangguhan pembayaran pemasok sangat penting, maka negosiasikan acara satu kali (dan mungkin membalas dengan setuju untuk membayar pemasok lebih awal pada tonggak penting bagi mereka). Jangka waktu pembayaran pemasok yang diperpanjang sering kali merupakan tanda perusahaan dalam masalah. Carillion, perusahaan konstruksi Inggris yang kehabisan uang tunai dan bangkrut tahun lalu, memiliki banyak masalah, tetapi satu tanda peringatan adalah bahwa pemasok mengeluh bahwa mereka harus menunggu 120 hari untuk dibayar, dua kali lipat dari persyaratan yang disepakati.

- Mengevaluasi pilihan pembiayaan modal kerja . Perusahaan yang menguntungkan yang berkembang dengan cepat mungkin membutuhkan dana untuk mendukung pertumbuhan ini. Bank dan lembaga keuangan lainnya memang menawarkan paket pembiayaan modal kerja, namun cenderung relatif mahal dan hanya dianggap jangka pendek. Jenis pembiayaan modal kerja yang lebih spesifik, dan yang pernah saya gunakan di masa lalu, adalah anjak piutang. Perusahaan pembiayaan piutang usaha biasanya memajukan perusahaan 70 hingga 90 persen dari nilai tagihan mereka yang belum dibayar. Perusahaan anjak piutang menagih hutang dan membayar perusahaan asal setiap jumlah yang tersisa di luar jumlah pembiayaan dikurangi biaya anjak piutang. Biaya yang dikenakan akan tergantung pada sejumlah faktor seperti peringkat kredit pelanggan dalam saldo piutang, usia piutang, dan apakah anjak piutang adalah recourse atau non-recourse (di mana risiko default beralih ke perusahaan anjak piutang).

- Buka kunci kas tersembunyi dari neraca . Ada akun yang tidak termasuk dalam definisi modal kerja yang sering kali mencakup sejumlah besar uang tunai yang diikat. Contohnya meliputi:

- Pendapatan yang masih harus dibayar. Ini adalah penjualan yang telah diakui oleh penjual, tetapi belum ditagihkan kepada pelanggan. Ini paling umum di perusahaan perangkat lunak atau bisnis proyek dengan siklus yang lebih panjang. Pendapatan dapat diakui ketika kewajiban kinerja tertentu terpenuhi, tetapi pemicu ini mungkin berbeda dari pencapaian pembayaran kemajuan yang memungkinkan pelanggan ditagih. Perbedaan waktu ini harus surut dan mengalir selama siklus bisnis, tetapi peningkatan saldo pendapatan yang masih harus dibayar memerlukan analisis yang lebih dekat.

- Pembayaran di muka. Ini adalah pembayaran yang dilakukan kepada pemasok sebelum produk atau layanan diterima atau digunakan. Seringkali, mereka dibenarkan (pembayaran di muka sewa adalah contoh tipikal), tetapi mereka juga bisa menjadi hasil dari kontrak pemasok yang dinegosiasikan dengan buruk.

Selanjutnya, saya akan membahas beberapa alat dan metrik pengelolaan kas yang lebih berguna yang diperlukan untuk pengelolaan kas yang berhasil.

Manajemen Modal Kerja

Seiring pertumbuhan bisnis, mereka biasanya mulai membutuhkan tingkat modal kerja yang lebih tinggi untuk mendukung operasi.

Saya akan membagikan beberapa metrik modal kerja utama yang menurut saya sangat berguna selama karir saya dan yang dapat memberikan beberapa sinyal peringatan dini bahwa masalah uang tunai mungkin ada di depan.

Inventaris

Perputaran persediaan mengukur seberapa sering perusahaan telah menjual dan mengganti persediaan selama periode tertentu.

= Previous 12 months' sales / Average inventory -rata (diukur dengan rata-rata 12 bulan terakhir atau 5 poin kuartal terakhir).

Sangat penting untuk melihat tren metrik ini selama beberapa waktu. Angka yang memburuk (yaitu angka belokan yang berkurang) dapat mengindikasikan melemahnya penjualan atau perkiraan permintaan yang buruk. Mungkin juga ada penjelasan yang sangat masuk akal:

- Pembukaan gudang baru untuk mendukung pertumbuhan penjualan di pasar atau wilayah baru;

- Penghentian pabrik yang memerlukan inventarisasi untuk mempertahankan tingkat layanan;

- Pengenalan produk baru yang memerlukan pembuatan inventaris untuk mendukung peluncuran.

Elemen penting dalam mengelola inventaris adalah kompilasi perkiraan penjualan yang akurat yang dimasukkan ke dalam tim manufaktur dan rantai pasokan untuk perencanaan produksi dan sumber bahan.

Akurasi perkiraan permintaan mengukur variasi dalam permintaan nyata versus permintaan yang diperkirakan dinyatakan sebagai persentase. Jelas, sulit untuk memperkirakan permintaan pelanggan 100% dengan benar, tetapi perhatian pada metrik ini membantu mengendalikan produksi kelebihan persediaan (atau meminimalkan risiko kekurangan layanan pelanggan). Jika akurasi perkiraan permintaan tidak ditangani, maka berpotensi menyebabkan persediaan yang bergerak lambat dan usang yang pada akhirnya mengarah pada penghapusan.

Mencapai keseimbangan antara menyimpan persediaan yang cukup untuk mempertahankan tingkat layanan yang luar biasa sambil menghindari risiko penumpukan persediaan yang berlebihan merupakan tantangan bahkan bagi perusahaan yang paling sukses sekalipun. Contoh terbaru adalah masalah yang dihadapi oleh Micron Technologies (MU), yang mengandalkan penjualan DRAM dan NAND untuk sebagian besar pendapatannya. Ketika pelanggan cloud bekerja melalui persediaan yang melimpah dalam menghadapi kenaikan harga, Micron dibiarkan memegang persediaan yang jauh lebih banyak dan mengantisipasi koreksi yang diperlukan selama beberapa kuartal.

Demikian pula, pada tahun 2016, Nike, mengalami ketidaksesuaian inventaris dan permintaan, dengan mencatat pada panggilan konferensinya, “Saat kami memasuki kuartal berikutnya, kami jelas berharap untuk tetap memiliki persediaan berlebih melalui toko pabrik kami dan juga melalui saluran nilai pihak ketiga tertentu. .” Hal ini akhirnya menyebabkan penurunan yang signifikan dalam margin kotor.

Piutang

Receivables days sales outstanding (DSO) adalah ukuran jumlah hari yang dibutuhkan perusahaan untuk menagih pembayaran setelah penjualan dilakukan.

= Accounts receivables balance / Previous 12 months' sales * 365

Seperti halnya perputaran inventaris, penting untuk melihat metrik ini dari waktu ke waktu. Angka yang memburuk (yaitu angka DSO yang meningkat) berarti bahwa perusahaan membutuhkan waktu lebih lama untuk menerjemahkan penjualan menjadi uang tunai, yang dapat disebabkan oleh beberapa alasan—yang paling umum adalah bahwa pelanggan membutuhkan waktu lebih lama untuk membayar tagihan mereka. DSO yang tinggi bisa menandakan masalah dengan arus kas karena jangka waktu yang lama antara penjualan produk dan waktu perusahaan benar-benar menerima uang tunai. Beberapa alasan umum untuk perluasan DSO meliputi:

- Bagian penagihan tidak berfungsi dengan baik;

- Kredit sedang diberikan kepada pelanggan yang tidak layak kredit;

- Perusahaan telah meningkatkan persyaratan kredit untuk beberapa atau semua pelanggannya—misalnya, dari kredit 30 hari menjadi 45 hari. Ini mungkin merupakan upaya untuk meningkatkan penjualan atau menanggapi persyaratan kredit pesaing;

- Perusahaan tumbuh ke pasar baru di mana persyaratan kredit secara signifikan lebih tinggi. Di Eropa, misalnya, tidak jarang persyaratan kredit berbeda di setiap negara. Negara-negara Eropa Utara seperti Jerman cenderung memiliki jangka waktu kredit yang lebih pendek (30-45 hari) sedangkan negara-negara Eropa Selatan seperti Italia biasanya memiliki jangka waktu yang lebih lama (90 hari tidak biasa). Oleh karena itu, perusahaan Jerman yang mengalami pertumbuhan di Italia dapat melihat peningkatan DSO murni karena bauran geografis.

Dalam dua contoh terakhir di atas, bisa dibilang peningkatan DSO adalah hasil dari keputusan sadar yang dibuat oleh perusahaan (untuk meningkatkan persyaratan kredit kepada pelanggan dan tumbuh menjadi pasar baru dengan persyaratan kredit yang lebih tinggi). Contoh kedua dapat dikaitkan dengan perilaku pelanggan dan mengapa metrik piutang tambahan untuk melengkapi DSO sering diukur.

Piutang yang lewat jatuh tempo (atau lewat jatuh tempo) , dinyatakan sebagai persentase.

= Value of receivables outstanding that are past their due date / Total receivables

Setiap jumlah piutang yang lewat jatuh tempo patut diperhatikan, tetapi sekali lagi, mengidentifikasi apakah ada tren yang berkembang sangat penting. Peningkatan jumlah hutang yang jatuh tempo, di satu sisi, dapat dengan mudah menunjukkan kurangnya fokus di perusahaan, tetapi di sisi lain, dapat menunjukkan pelanggan dalam kesulitan keuangan atau seluruh pasar mulai mengalami krisis kredit.

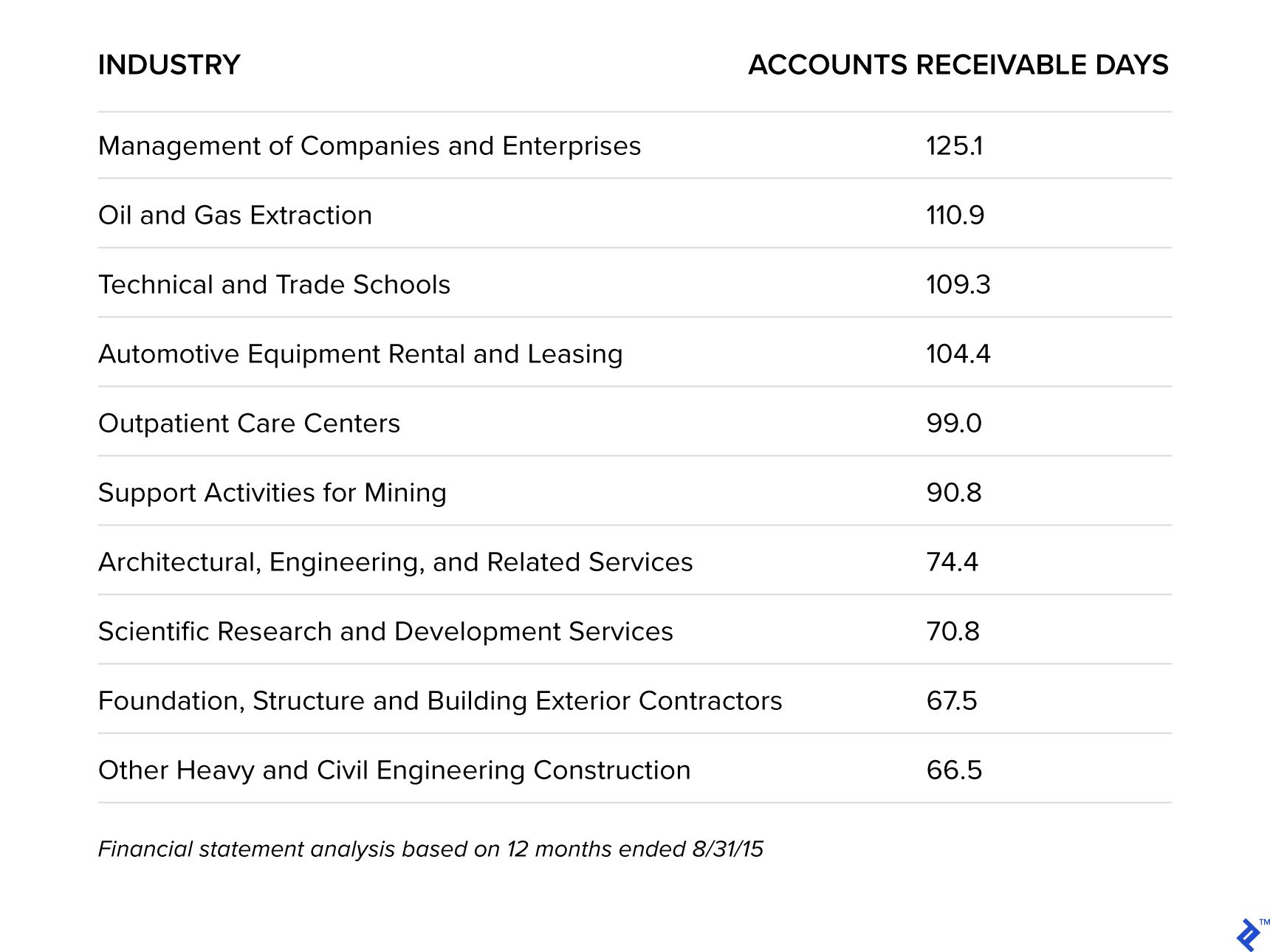

Dalam sebuah penelitian yang menarik, Sageworks menganalisis industri-industri yang menunggu paling lama untuk dibayar di AS.

Industri yang Menunggu Paling Lama untuk Dibayar

Ini tentu saja sesuai dengan pengalaman saya. Bisnis dengan siklus lebih panjang tempat saya bekerja seperti minyak dan gas di GE dan Orica Mining Services cenderung memiliki tingkat piutang jatuh tempo yang lebih tinggi. Untuk minyak dan gas serta pertambangan, hal ini disebabkan oleh (1) konsentrasi pelanggan yang tinggi, (2) nilai tagihan yang tinggi, yang sering dikaitkan dengan pasokan mesin atau produk dalam jumlah besar, dan (3) perselisihan yang sangat mempengaruhi DSO, karena piutang kurang terperinci. Namun, statistik ini memperkuat pentingnya pendekatan proaktif dan jalur komunikasi terbuka dengan pelanggan.

Perusahaan ingin berhati-hati dalam memperpanjang persyaratan pembayaran yang terlalu murah hati kepada pelanggan, karena “pada akhirnya, biaya pembiayaan tambahan yang dikeluarkan pemasok karena mereka tidak segera dibayar kembali ke harga yang lebih tinggi untuk konsumen [pelanggan],” menurut VG Narayanan, Kepala Unit Praktik Akuntansi di Harvard Business School.

Penutup

Mayoritas analisis kinerja keuangan perusahaan berfokus pada laporan laba rugi—pertumbuhan pendapatan, margin kotor, margin operasi, EBITDA, EPS—namun penting untuk tidak melupakan dua slogan yang banyak digunakan: “uang tunai adalah raja” dan “pendapatan adalah kesombongan , keuntungan adalah kewarasan, uang tunai adalah kenyataan.”

Strategi pengelolaan kas yang berhasil akan membantu menyediakan dana untuk berinvestasi dalam pertumbuhan, membayar utang, dan mengembalikan uang kepada pemilik dan pemegang saham, dan karenanya harus diprioritaskan dan dipahami oleh semua bagian bisnis, bukan hanya fungsi keuangan.