成功預測——現金管理指南

已發表: 2022-03-11介紹

在我的整個職業生涯中,我經常發現財務報告和管理績效指標偏向於損益表,而較少關注資產負債表和現金流量表。 在這篇文章中,我將分享我的想法:

- 現金管理的重要性。

- 可以分析其趨勢以幫助預測潛在的未來現金問題的一些關鍵營運資金指標。

- 我自己職業生涯中的現金管理最佳實踐。

通過對資產負債表的了解,首席財務官和財務團隊可以通過提高現金流量表的可見性並確保制定正確的現金指標來為公司增加巨大的價值。

為什麼現金管理很重要?

現金流可以說是公司應該關注的最關鍵的財務指標,而正現金流對於發展和維持業務至關重要。

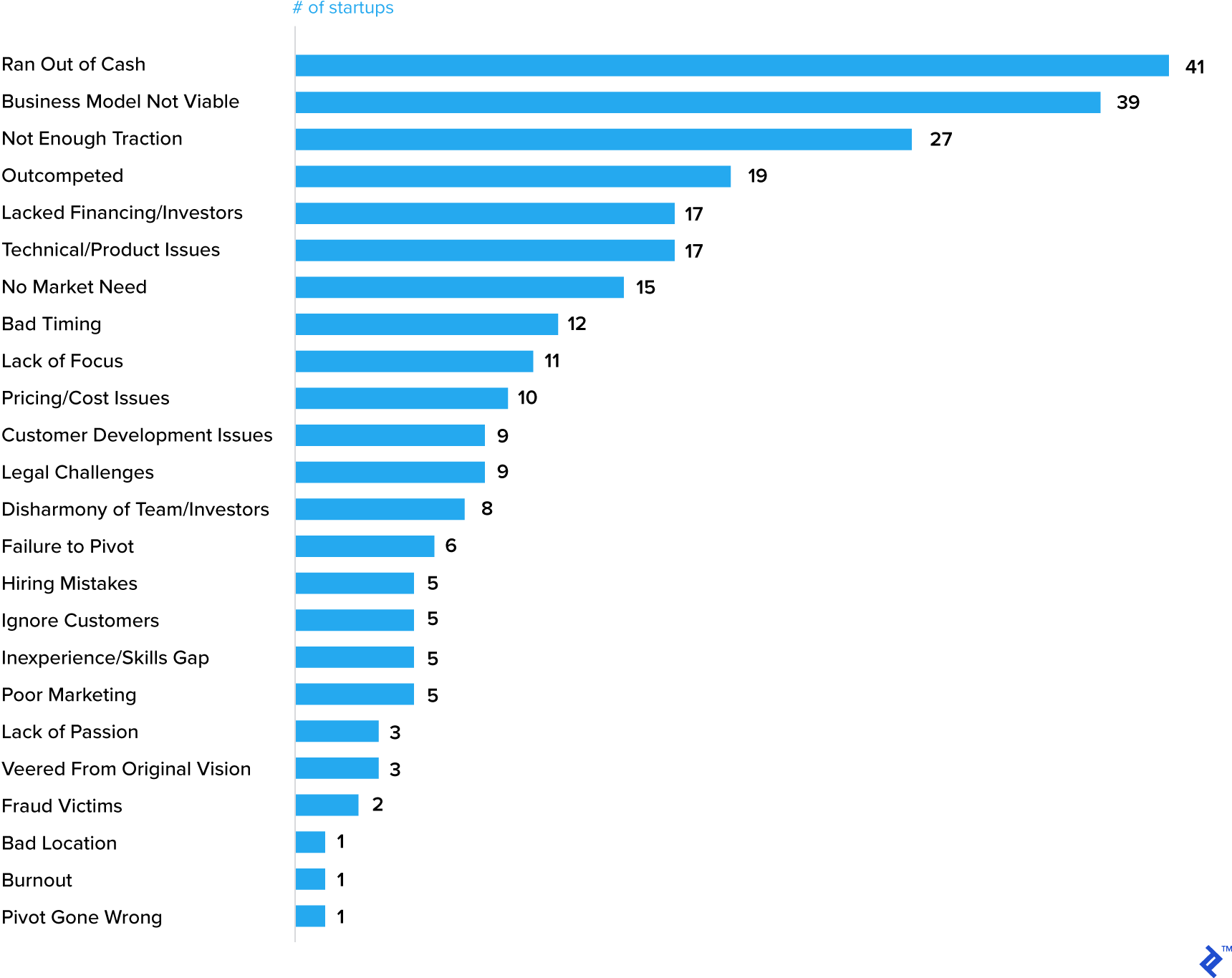

現金(或缺乏現金)確實經常被強調為創業公司失敗的最重要原因之一。

初創公司失敗的 20 大原因

當然,現金用完通常是另一個問題的徵兆,但它確實強化了這樣一種觀念,即商業計劃的關鍵要素必須是現金預測。

在管理現金方面,成熟的公司也會迷失方向。 甚至通用電氣(GE)最近也遇到了很多問題,其中之一就是現金。

現金管理行動和技術

確定了現金管理在企業中的重要性之後,應該採取哪些步驟? 根據我在許多不同行業工作的經驗,從短週期消費品到長周期能源和採礦行業,我建議的行動應該適用於任何企業——無論大小、年輕或成熟。

確保您的企業每週或每月分析現金並生成預測(“為什麼每個企業都應該建立每週現金流量預測”)。 正如我在文章開頭強調的那樣,現金報告和預測的細節可能會有所不同,但必須了解公司的利潤數字和現金流之間的差異。 利潤可能大於現金是有充分理由的——一家年輕的、成長中的公司會消耗現金,甚至更成熟的企業也需要在整個商業周期中進行資本投資——但是,隨著時間的推移,利潤應該等同於現金。 如果不是這種情況,那麼它會質疑企業的現金管理技術,或者更糟糕的是,可能表明會計技術過於激進。 對公司現金流量表的良好理解應該能夠分析根本原因並採取行動。

我將概述以下關鍵戰略考慮因素:

- 將相關的營運資金指標引入您的業務,並確保它們嵌入整個組織。 我經常看到這些指標是財務報告的一部分,而不是商業和運營團隊的關鍵績效指標。 現金管理不僅僅是財務團隊的職責。 例如,當涉及逾期應收賬款時,我認為銷售經理是與客戶就付款進行“艱難”對話的最佳人選,但執行該任務的任務通常由應收賬款文員負責。 商業和財務團隊合作解決問題的最佳逾期績效結果。 如果商業團隊的可變薪酬的一部分與應收賬款績效相關聯,這也會有所幫助。 同樣,庫存應該是製造和供應鏈團隊的關鍵績效指標。

- 避免將您的供應商用作銀行設施。 我還沒有提到應付賬款,這是繼應收賬款和庫存之後的另一個營運資金的關鍵要素,但它是公司經常用來管理現金的槓桿。 許多企業只是在關鍵財務報告里程碑(例如季度末或年末)之前停止向供應商付款。 這很少有助於與供應商建立長期合作夥伴關係,並且在許多國家,正在引入立法以確保更公平地對待供應商。 如果供應商付款暫停是必不可少的,那麼就一次性事件進行談判(並且可能通過同意在供應商的關鍵里程碑儘早向供應商付款作為回報)。 延長供應商付款期限通常是公司陷入困境的跡象。 Carillion 是一家英國建築公司,去年現金告罄並倒閉,它有很多問題,但一個警告信號是,供應商抱怨他們被要求等待 120 天才能收到付款,這是商定條款的兩倍。

- 評估營運資金融資方案。 快速擴張的盈利公司可能會發現他們需要資金來支持這種增長。 銀行和其他金融機構確實提供營運資金融資方案,但它們確實往往相對昂貴,而且只被視為短期的。 我過去使用過的一種更具體的營運資金融資類型是應收賬款保理。 應收賬款融資公司通常會向公司預付其未結髮票價值的 70% 至 90%。 保理公司收取債務並向原公司支付超出融資金額減去保理費用的任何剩餘金額。 收取的費用將取決於許多因素,例如客戶在應收賬款餘額中的信用評級、應收賬款的賬齡以及保理是有追索權還是無追索權(違約風險轉移到保理公司)。

- 從資產負債表中解鎖隱藏的現金。 營運資本的定義中未包括一些賬戶,這些賬戶通常包括大量現金。 示例包括:

- 應計收益。 這是已被賣方認可但尚未向客戶開具帳單的銷售。 它在軟件公司或較長周期的項目業務中最為常見。 可以在滿足某些履約義務時確認收入,但這些觸發因素可能與允許向客戶開具賬單的進度付款里程碑不同。 這些時間差異應該在一個商業周期中起起落落,但應計收入餘額的增加需要更仔細的分析。

- 預付款項。 這些是在收到或使用產品或服務之前向供應商支付的款項。 通常,它們是合理的(預付租金是一個典型的例子),但它們也可能是供應商合同談判不力的結果。

接下來,我將討論成功現金管理所需的一些更有用的現金管理工具和指標。

營運資金管理

隨著企業的發展,他們通常開始需要更高水平的營運資金來支持運營。

我將分享一些我發現在我的職業生涯中非常有用的關鍵營運資金指標,這些指標可以提供一些現金問題可能即將出現的預警信號。

存貨

庫存周轉量衡量公司在給定時期內銷售和更換庫存的頻率。

= Previous 12 months' sales / Average inventory (以過去 12 個月或過去 5 個季度點的平均值衡量)。

在一段時間內查看該指標的趨勢至關重要。 惡化的數字(即正在減少的轉數)可能表明銷售疲軟或需求預測不佳。 也可能有一個完全合理的解釋:

- 開設新倉庫以支持新市場或地區的銷售增長;

- 需要建立庫存以維持服務水平的製造工廠關閉;

- 需要建立庫存以支持發布的新產品介紹。

管理庫存的一個重要因素是編制準確的銷售預測,這些預測將輸入製造和供應鏈團隊,用於生產計劃和材料採購。

需求預測準確性衡量實際需求與預測需求的變化,以百分比表示。 顯然,100% 正確預測客戶需求是一項挑戰,但關注這一指標確實有助於控製過剩庫存的產生(或將客戶服務不足的風險降至最低)。 如果需求預測的準確性沒有得到解決,那麼它可能會導致滯銷和過時的庫存,最終導致核銷。

即使對於最成功的公司來說,在保持足夠庫存以維持卓越的服務水平同時避免過多庫存積累的風險之間取得平衡也是一項挑戰。 最近的一個例子是美光科技 (MU) 面臨的一個問題,該公司的大部分收入依賴 DRAM 和 NAND 銷售。 由於雲客戶在面臨價格上漲的情況下解決了庫存過剩的問題,美光持有大量庫存,並預計將在幾個季度內進行必要的修正。

同樣,在 2016 年,耐克經歷了庫存和需求不匹配的情況,並在電話會議上指出,“隨著我們進入下一季度,我們顯然預計通過我們的工廠商店以及通過選擇的第三方價值渠道保持過剩庫存。” 這最終導致毛利率顯著下降。

應收賬款

應收賬款銷售天數 (DSO)是衡量公司在銷售完成後收取付款所需的天數。

= Accounts receivables balance / Previous 12 months' sales * 365

與庫存周轉一樣,隨著時間的推移查看這個指標很重要。 惡化的數字(即不斷增加的 DSO 數字)意味著公司需要更長的時間才能將銷售額轉化為現金,這可能是由於幾個原因——最常見的原因是客戶支付發票的時間更長。 由於產品銷售和公司實際收到現金之間的時間很長,高 DSO 可能表明現金流存在問題。 擴展 DSO 的幾個常見原因包括:

- 收款部門運作不正常;

- 信用正在擴大到不值得信賴的客戶;

- 公司增加了對其部分或全部客戶的信用期限——例如,從 30 天的信用期限增加到 45 天。 這可能是為了增加銷售額或響應競爭對手的信用條款;

- 該公司正在成長為信貸條款明顯更高的新市場。 例如,在歐洲,信貸條款因國家/地區而異的情況並不少見。 德國等北歐國家的信用期限往往較短(30-45 天),而意大利等南歐國家的信用期限通常較長(90 天並不罕見)。 因此,一家在意大利經歷增長的德國公司可能會看到 DSO 的增加純粹是因為地域混合。

在上面的最後兩個例子中,可以說 DSO 的增加是公司有意識地做出決定的結果(增加對客戶的信貸條款並發展到具有更高信貸條款的新市場)。 第二個例子可以歸因於客戶行為,這也是為什麼經常測量補充 DSO 的額外應收賬款指標的原因。

逾期(或逾期)應收款,以百分比表示。

= Value of receivables outstanding that are past their due date / Total receivables

任何數額的逾期應收賬款都值得關注,但同樣,確定是否存在發展趨勢至關重要。 一方面,越來越多的逾期債務可以簡單地表明公司缺乏重點,但另一方面,也可能表明客戶陷入財務困境或整個市場開始經歷信貸緊縮。

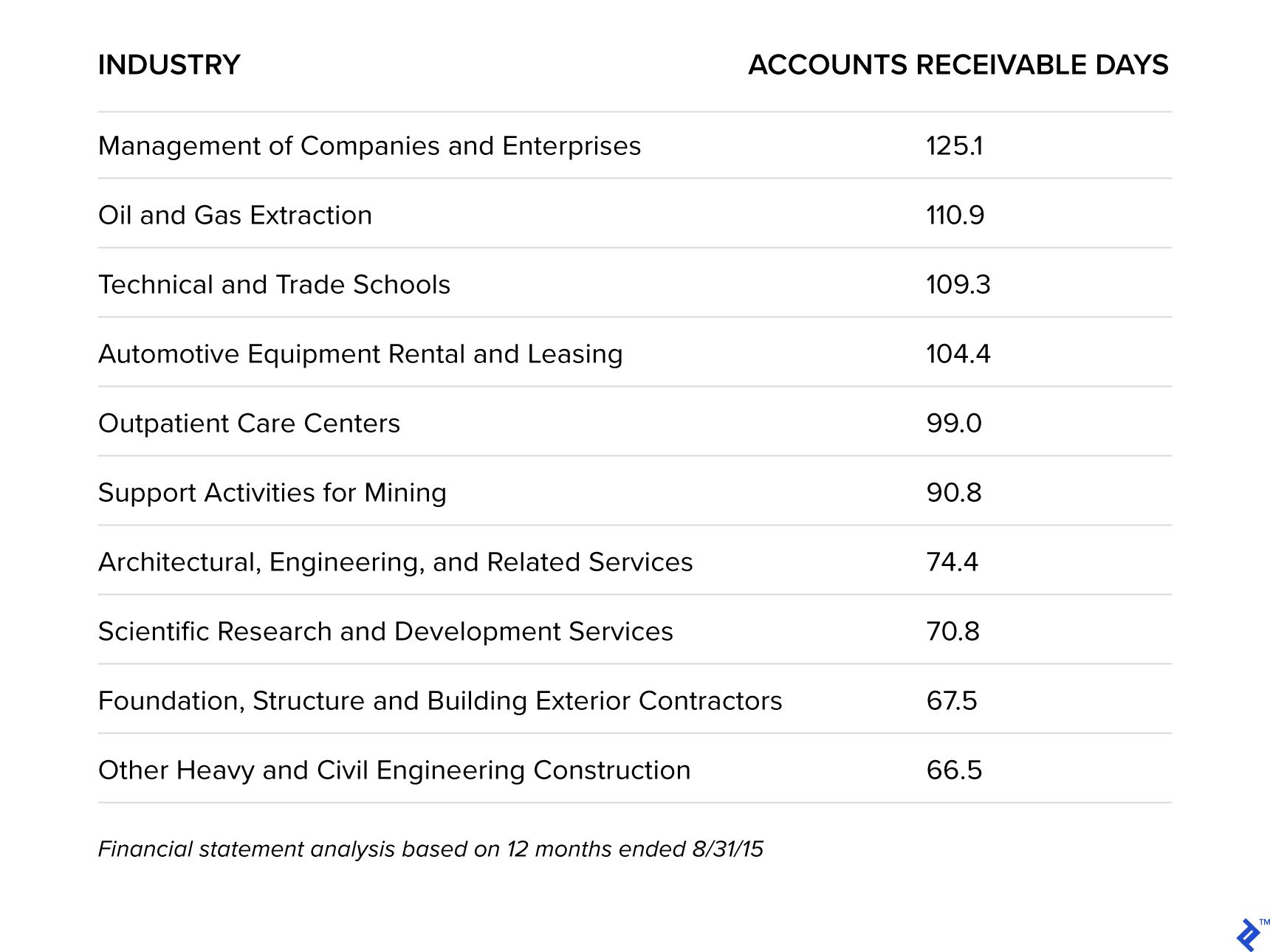

在一項有趣的研究中,Sageworks 分析了在美國等待付款時間最長的行業。

等待時間最長的行業

這當然符合我的經驗。 我工作過的周期較長的業務,例如 GE 的石油和天然氣以及 Orica Mining Services 的逾期應收賬款水平往往較高。 對於石油和天然氣以及採礦業,這是由於 (1) 客戶集中度高,(2) 發票價值高,這通常與大件機械或產品的供應有關,以及 (3) 爭議極大地影響DSO,作為應收賬款的粒度較小。 然而,這些統計數據確實強化了積極主動的方法和與客戶開放溝通渠道的重要性。

根據 VG 的說法,公司希望注意向客戶提供過於慷慨的付款條件,因為“最終,供應商因沒有及時獲得付款而產生的額外融資成本會反過來為消費者 [客戶] 帶來更高的價格” Narayanan,哈佛商學院會計實務部主任。

結束語

對公司財務業績的大部分分析都集中在損益表上——收入增長、毛利率、營業利潤率、EBITDA、每股收益——但重要的是不要忘記兩個廣泛使用的標語:“現金為王”和“收入就是虛榮心” ,利潤就是理智,現金就是現實。”

成功的現金管理策略將有助於為投資增長、償還債務以及向所有者和股東返還資金提供資金,因此,企業的所有部門都應該優先考慮和理解,而不僅僅是財務部門。