Prognoza sukcesu — przewodnik po zarządzaniu gotówką

Opublikowany: 2022-03-11Wprowadzenie

W całej mojej karierze często przekonywałem się, że sprawozdawczość finansowa i wskaźniki efektywności zarządzania są skoncentrowane na rachunku zysków i strat, przy mniejszym nacisku na bilans i rachunek przepływów pieniężnych. W tym artykule podzielę się swoimi przemyśleniami na temat:

- Znaczenie zarządzania gotówką.

- Niektóre kluczowe wskaźniki kapitału obrotowego, których trendy można analizować, aby pomóc przewidzieć potencjalne przyszłe problemy z gotówką.

- Najlepsze praktyki zarządzania gotówką z mojej własnej kariery.

Dzięki zrozumieniu bilansu dyrektorzy finansowi i zespoły finansowe mogą wnieść ogromną wartość do firmy, zapewniając lepszą widoczność rachunku przepływów pieniężnych i zapewniając prawidłowe wskaźniki gotówkowe.

Dlaczego zarządzanie gotówką jest ważne?

Przepływy pieniężne są prawdopodobnie najważniejszym wskaźnikiem finansowym, na którym firma powinna się skoncentrować, a dodatni przepływ środków pieniężnych ma kluczowe znaczenie dla rozwoju i utrzymania firmy.

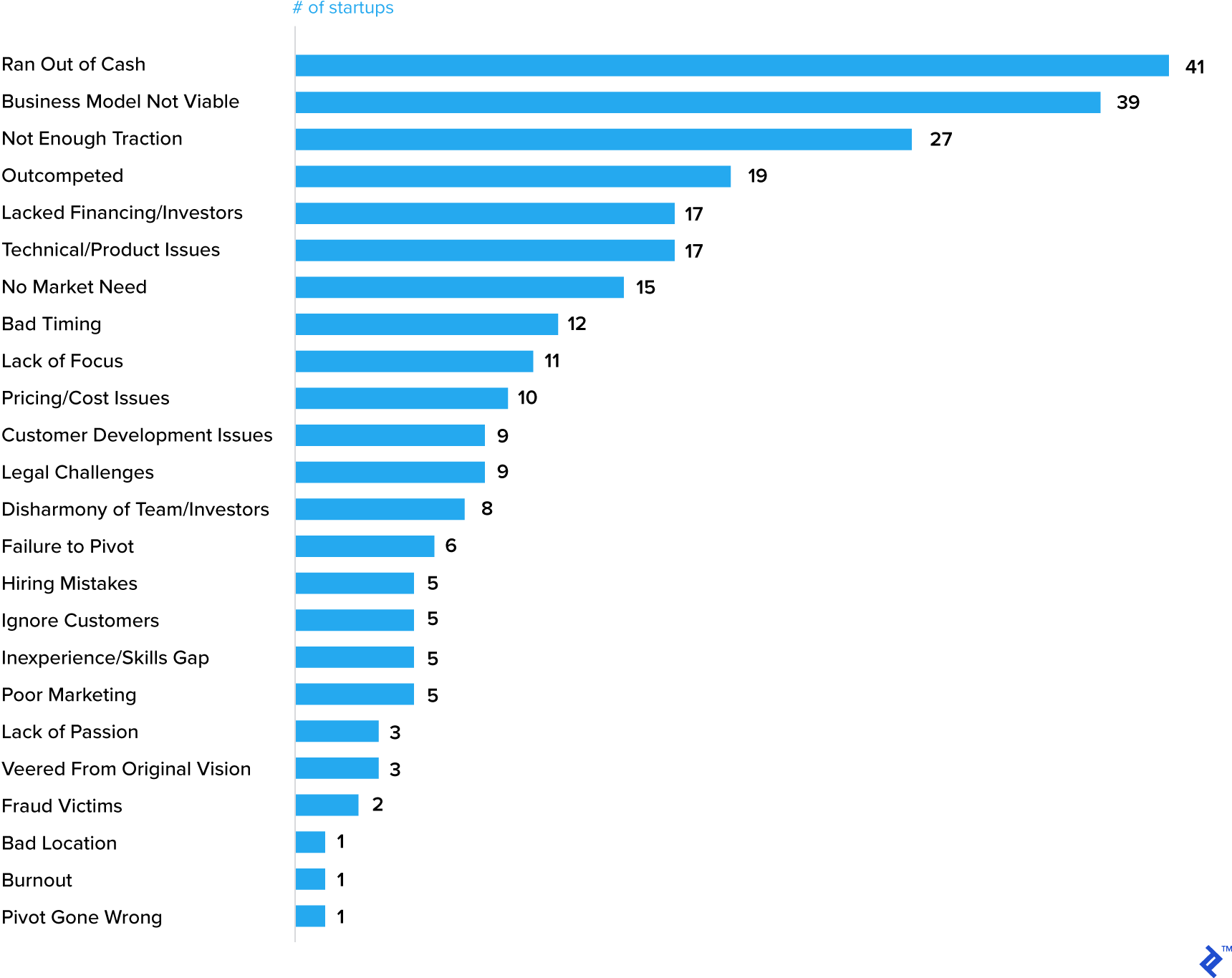

Gotówka (lub jej brak) jest zresztą często wskazywana jako jeden z najważniejszych powodów niepowodzenia startupów.

20 najważniejszych powodów niepowodzenia startupów

Oczywiście, brak gotówki jest często objawem innego problemu, ale utwierdza to przekonanie, że krytycznym elementem biznesplanu musi być prognoza gotówkowa.

Firmy o ugruntowanej pozycji gubią się również w zarządzaniu gotówką. Nawet General Electric (GE) miał ostatnio wiele problemów, z których jednym była gotówka.

Działania i techniki zarządzania gotówką

Po ustaleniu znaczenia zarządzania gotówką w firmie, jakie kroki należy podjąć? Opierając się na moim doświadczeniu w pracy w wielu różnych branżach, od produktów konsumenckich o krótkim cyklu po energetykę i przemysł wydobywczy o dłuższym cyklu, oto moje sugerowane działania, które powinny być odpowiednie dla każdej firmy — dużej lub małej, młodej lub dojrzałej.

Upewnij się, że Twoja firma analizuje gotówkę i tworzy prognozę co tydzień lub co miesiąc („Dlaczego każda firma powinna tworzyć cotygodniowe prognozy przepływów pieniężnych”). Jak podkreśliłem na początku artykułu, raportowanie i prognozowanie gotówki może różnić się szczegółami, ale konieczne jest zrozumienie różnic między liczbą zysków firmy a jej przepływami pieniężnymi. Istnieją dobre powody, dla których zysk może być większy niż gotówka — młoda, rozwijająca się firma zużywa gotówkę, a nawet bardziej ugruntowana firma potrzebuje inwestycji kapitałowych w całym cyklu koniunkturalnym — jednak z biegiem czasu zysk powinien utożsamiać się z gotówką. Jeśli tak nie jest, kwestionuje to techniki zarządzania gotówką firmy lub, co gorsza, może wskazywać na zbyt agresywne techniki księgowe. Dobre zrozumienie rachunku przepływów pieniężnych firmy powinno umożliwić analizę przyczyn źródłowych i podjęcie działań.

Poniżej przedstawię kluczowe kwestie strategiczne:

- Wprowadź odpowiednie wskaźniki kapitału obrotowego do swojej firmy i upewnij się, że są one osadzone w całej organizacji . Zbyt często widziałem, jak te wskaźniki są częścią raportu finansowego, nie będąc kluczowym wskaźnikiem wydajności zespołów handlowych i operacyjnych. Zarządzanie gotówką to nie tylko odpowiedzialność zespołu finansowego. Jeśli chodzi na przykład o przeterminowane należności, to powiedziałbym, że kierownik sprzedaży jest najlepiej przygotowany do „trudnej” rozmowy z klientem w sprawie płatności, ale często zadanie to musi wykonać urzędnik ds. księgowości należności. Najlepsze wyniki zaległe wynikają ze współpracy zespołów handlowych i finansowych w celu rozwiązania problemu. Pomaga również, jeśli element wynagrodzenia zmiennego zespołów handlowych jest powiązany z realizacją należności. Podobnie zapasy powinny być kluczowym miernikiem wydajności dla zespołów produkcyjnych i łańcuchów dostaw.

- Unikaj wykorzystywania dostawców jako placówki bankowej . Nie wspomniałem jeszcze o rozrachunkach z dostawcami, które są drugim po należnościach i zapasach kluczowym elementem kapitału obrotowego, ale jest to dźwignia często wykorzystywana przez firmy do zarządzania gotówką. Wiele firm po prostu przestaje płacić dostawcom w okresie poprzedzającym kluczowy etap sprawozdawczości finansowej, taki jak koniec kwartału lub koniec roku. Rzadko pomaga to w budowaniu długoterminowych partnerstw z dostawcami, aw wielu krajach wprowadzane są przepisy, które zapewniają, że dostawcy są traktowani bardziej sprawiedliwie. Jeśli wstrzymanie płatności przez dostawcę jest niezbędne, wynegocjuj jednorazowe wydarzenie (i być może odwzajemnij się, zgadzając się zapłacić dostawcy wcześniej za krytyczny dla niego kamień milowy). Wydłużone terminy płatności dostawcy są często oznaką kłopotów firmy. Carillion, brytyjska firma budowlana, której zabrakło gotówki i upadła w zeszłym roku, miała wiele problemów, ale jednym z sygnałów ostrzegawczych było to, że dostawcy skarżyli się, że muszą czekać 120 dni na zapłatę, co oznacza podwojenie uzgodnionych warunków.

- Ocena możliwości finansowania kapitału obrotowego . Rentowne firmy, które szybko się rozwijają, mogą uznać, że potrzebują finansowania, aby wesprzeć ten wzrost. Banki i inne instytucje finansowe oferują pakiety finansowania kapitału obrotowego, ale zazwyczaj są one stosunkowo drogie i uważane za krótkoterminowe. Bardziej specyficznym rodzajem finansowania kapitału obrotowego, z którego korzystałem w przeszłości, jest faktoring należności. Firmy finansujące należności księgowe zwykle zaliczy 70 do 90 procent wartości ich zaległych faktur. Firma faktoringowa odzyskuje długi i płaci pierwotnej firmie wszelkie pozostałe kwoty poza kwotą finansowania pomniejszoną o opłatę faktoringową. Pobierana opłata będzie zależeć od wielu czynników, takich jak zdolność kredytowa klientów w saldzie należności, wiek należności oraz fakt, czy faktoring jest z regresem czy bez regresu (gdy ryzyko niewykonania zobowiązania przechodzi na firmę faktoringową).

- Odblokuj ukrytą gotówkę z bilansu . Istnieją rachunki nieobjęte definicją kapitału obrotowego, które często zawierają znaczne kwoty zamrożonych środków pieniężnych. Przykłady zawierają:

- Naliczone przychody. Jest to sprzedaż, która została rozpoznana przez sprzedawcę, ale nie została jeszcze obciążona klientem. Najczęściej występuje w firmach zajmujących się oprogramowaniem lub w firmach zajmujących się projektami o dłuższym cyklu. Przychód można rozpoznać po spełnieniu określonych zobowiązań dotyczących świadczenia, ale te wyzwalacze mogą różnić się od kamieni milowych płatności postępu, które umożliwiają rozliczanie klienta. Te różnice czasowe powinny przybierać na sile w cyklu biznesowym, ale rosnące saldo naliczonych przychodów wymaga dokładniejszej analizy.

- Przedpłaty. Są to płatności dokonywane na rzecz dostawców przed otrzymaniem lub wykorzystaniem produktu lub usługi. Często są one uzasadnione (typowym przykładem jest zaliczka na czynsz), ale mogą też być wynikiem źle wynegocjowanej umowy z dostawcą.

Następnie omówię niektóre z bardziej przydatnych narzędzi i wskaźników do zarządzania gotówką, które są niezbędne do skutecznego zarządzania gotówką.

Zarządzanie kapitałem obrotowym

W miarę rozwoju firmy zazwyczaj zaczynają wymagać wyższych poziomów kapitału obrotowego w celu wsparcia operacji.

Podzielę się kilkoma kluczowymi wskaźnikami kapitału obrotowego, które okazały się bardzo przydatne w mojej karierze i które mogą dostarczyć wczesnych sygnałów ostrzegawczych, że mogą pojawić się problemy z gotówką.

Spis

Obroty zapasów mierzą, jak często firma sprzedawała i wymieniała zapasy w danym okresie.

= Previous 12 months' sales / Average inventory (mierzone jako średnia z ostatnich 12 miesięcy lub z ostatnich 5 punktów kwartału).

Konieczne jest przyjrzenie się trendowi tego wskaźnika na przestrzeni czasu. Pogarszająca się liczba (czyli zmniejszająca się liczba tur) może wskazywać na osłabienie sprzedaży lub złe prognozowanie popytu. Może być też całkiem rozsądne wytłumaczenie:

- Otwarcie nowego magazynu wspierającego wzrost sprzedaży na nowym rynku lub regionie;

- Zamknięcie zakładu produkcyjnego, które wymaga gromadzenia zapasów w celu utrzymania poziomu usług;

- Wprowadzenie nowego produktu, które wymaga stworzenia inwentarza w celu wsparcia wprowadzenia na rynek.

Istotnym elementem zarządzania zapasami jest kompilacja dokładnych prognoz sprzedaży, które są przekazywane zespołom produkcyjnym i łańcucha dostaw w celu planowania produkcji i pozyskiwania materiałów.

Dokładność prognozy popytu mierzy zmienność popytu rzeczywistego w stosunku do popytu prognozowanego, wyrażoną w procentach. Oczywiście trudno jest poprawnie prognozować popyt klientów w 100%, ale uwaga na ten wskaźnik pomaga kontrolować produkcję nadmiernych zapasów (lub minimalizować ryzyko niedoborów obsługi klienta). Jeśli dokładność prognozy popytu nie zostanie rozwiązana, może to potencjalnie prowadzić do wolno rotujących i przestarzałych zapasów, co ostatecznie prowadzi do odpisów.

Osiągnięcie równowagi między posiadaniem wystarczającej ilości zapasów w celu utrzymania wyjątkowego poziomu usług przy jednoczesnym unikaniu ryzyka nadmiernego gromadzenia zapasów jest wyzwaniem nawet dla firm odnoszących największe sukcesy. Niedawnym przykładem jest problem, z którym boryka się firma Micron Technologies (MU), która w przypadku większości swoich przychodów opiera się na sprzedaży pamięci DRAM i NAND. Ponieważ klienci w chmurze pracowali nad nadmiarem zapasów w obliczu wzrostu cen, Micron miał znacznie więcej zapasów i przewidywał konieczną korektę w ciągu kilku kwartałów.

Podobnie w 2016 r. firma Nike doświadczyła niedopasowania zapasów i popytu, zauważając podczas telekonferencji: „W następnym kwartale wyraźnie oczekujemy, że utrzymamy nadwyżki zapasów w naszych sklepach fabrycznych, a także w wybranych kanałach wartości innych firm. ”. Doprowadziło to do znacznej degradacji marż brutto.

Należności

Dni należności od zaległej sprzedaży (DSO) to miara liczby dni potrzebnych firmie na odebranie płatności po dokonaniu sprzedaży.

= Accounts receivables balance / Previous 12 months' sales * 365

Podobnie jak w przypadku rotacji zapasów, ważne jest, aby patrzeć na ten wskaźnik w czasie. Pogarszająca się liczba (czyli rosnąca liczba DSO) oznacza, że firmie zajmuje więcej czasu przeliczanie sprzedaży na gotówkę, co może wynikać z kilku powodów — najczęstszym jest to, że klienci dłużej płacą za faktury. Wysoki DSO może sygnalizować problem z przepływem pieniężnym ze względu na długi okres między sprzedażą produktu a czasem, w którym firma faktycznie otrzymuje gotówkę. Kilka najczęstszych powodów rozwoju DSO to:

- Dział windykacji nie działa prawidłowo;

- Kredyt jest udzielany klientom, którzy nie mają zdolności kredytowej;

- Firma wydłużyła warunki kredytu dla niektórych lub wszystkich swoich klientów — na przykład z 30 dni kredytu do 45 dni. Może to być próba zwiększenia sprzedaży lub odpowiedzi na warunki kredytowe konkurencji;

- Firma wkracza na nowe rynki, na których warunki kredytowe są znacznie wyższe. Na przykład w Europie często zdarza się, że warunki kredytu różnią się w zależności od kraju. Kraje Europy Północnej, takie jak Niemcy, mają zwykle krótsze warunki kredytowania (30-45 dni), podczas gdy kraje Europy Południowej, takie jak Włochy, mają zazwyczaj dłuższe terminy (90 dni nie jest niczym niezwykłym). Niemiecka firma, która rozwija się we Włoszech, może zatem odczuć wzrost liczby OSD wyłącznie ze względu na mieszankę geograficzną.

W ostatnich dwóch powyższych przykładach zapewne wzrost liczby OSD jest wynikiem świadomej decyzji podjętej przez spółkę (o podwyższeniu warunków kredytowych dla klientów i wejściu na nowy rynek z wyższymi warunkami kredytowymi). Drugi przykład można przypisać zachowaniu klientów i dlatego często mierzy się dodatkowy miernik należności uzupełniający OSD.

Należności przeterminowane (lub przeterminowane) wyrażone w procentach.

= Value of receivables outstanding that are past their due date / Total receivables

Każda kwota przeterminowanych należności zasługuje na uwagę, ale po raz kolejny kluczowe jest określenie, czy istnieje trend, który się rozwija. Rosnąca kwota przeterminowanego zadłużenia z jednej strony może po prostu wskazywać na brak koncentracji w firmie, z drugiej może wskazywać na klienta w tarapatach finansowych lub cały rynek zaczyna przeżywać kryzys kredytowy.

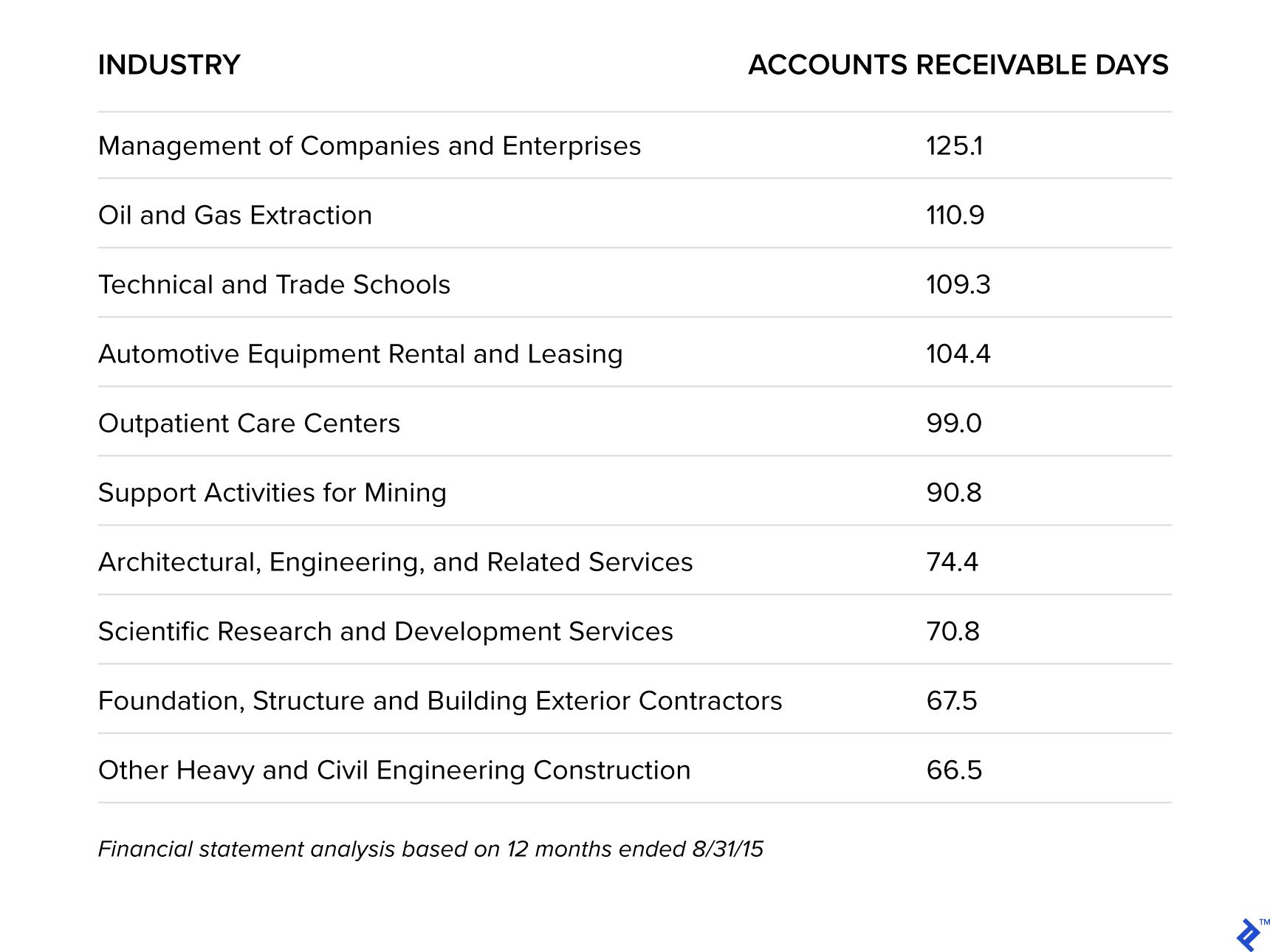

W interesującym badaniu Sageworks przeanalizował te branże, które najdłużej czekają na zapłatę w USA.

Branże, które czekają na zapłatę najdłużej

To z pewnością zgadza się z moim doświadczeniem. Biznesy o dłuższym cyklu, w których pracowałem, takie jak ropa i gaz w GE i Orica Mining Services, miały zazwyczaj wyższy poziom przeterminowanych należności. W przypadku ropy naftowej i gazu oraz górnictwa wynika to z (1) dużej koncentracji klientów, (2) wysokiej wartości faktur, które często są związane z dostawą dużych maszyn lub produktów oraz (3) sporów mających duży wpływ na OSD, ponieważ należności są mniej szczegółowe. Jednak te statystyki podkreślają znaczenie proaktywnego podejścia i otwartych linii komunikacji z klientem.

Firmy chcą pamiętać o rozszerzaniu zbyt hojnych terminów płatności na klientów, ponieważ „w końcu dodatkowe koszty finansowania, które ponoszą dostawcy, ponieważ nie otrzymują im zapłaty, szybko wracają do wyższych cen dla konsumentów [klientów]”, według VG Narayanan, szef działu praktyki rachunkowości w Harvard Business School.

Uwagi końcowe

Większość analizy wyników finansowych firmy koncentruje się na rachunku zysków i strat — wzrost przychodów, marże brutto, marże operacyjne, EBITDA, EPS — jednak ważne jest, aby nie zapomnieć o dwóch powszechnie używanych hasłach: „gotówka jest królem” i „przychód to marność”. , zysk to zdrowy rozsądek, gotówka to rzeczywistość.”

Skuteczne strategie zarządzania gotówką pomogą zapewnić środki na inwestycje w rozwój, spłatę zadłużenia oraz zwrot pieniędzy właścicielom i udziałowcom, dlatego powinny być traktowane priorytetowo i rozumiane przez wszystkie części przedsiębiorstwa, a nie tylko przez dział finansowy.