Erfolgsprognose – Ein Leitfaden für das Cash Management

Veröffentlicht: 2022-03-11Einleitung

Im Laufe meiner Karriere habe ich oft festgestellt, dass die Finanzberichterstattung und die Leistungskennzahlen des Managements auf die Gewinn- und Verlustrechnung ausgerichtet sind und weniger auf die Bilanz und die Kapitalflussrechnung ausgerichtet sind. In diesem Artikel teile ich meine Gedanken zu:

- Die Bedeutung des Cash-Managements.

- Einige wichtige Betriebskapitalkennzahlen, deren Trends analysiert werden können, um potenzielle zukünftige Liquiditätsprobleme vorherzusagen.

- Best Practices für das Cash-Management aus meiner eigenen Karriere.

Durch ihr Verständnis der Bilanz können CFOs und Finanzteams einen enormen Mehrwert für ein Unternehmen schaffen, indem sie die Kapitalflussrechnung besser sichtbar machen und sicherstellen, dass die richtigen Cash-Metriken vorhanden sind.

Warum ist Cash-Management wichtig?

Der Cashflow ist wohl die wichtigste Finanzkennzahl, auf die sich ein Unternehmen konzentrieren sollte, und ein positiver Cashflow ist entscheidend für das Wachstum und den Erhalt eines Unternehmens.

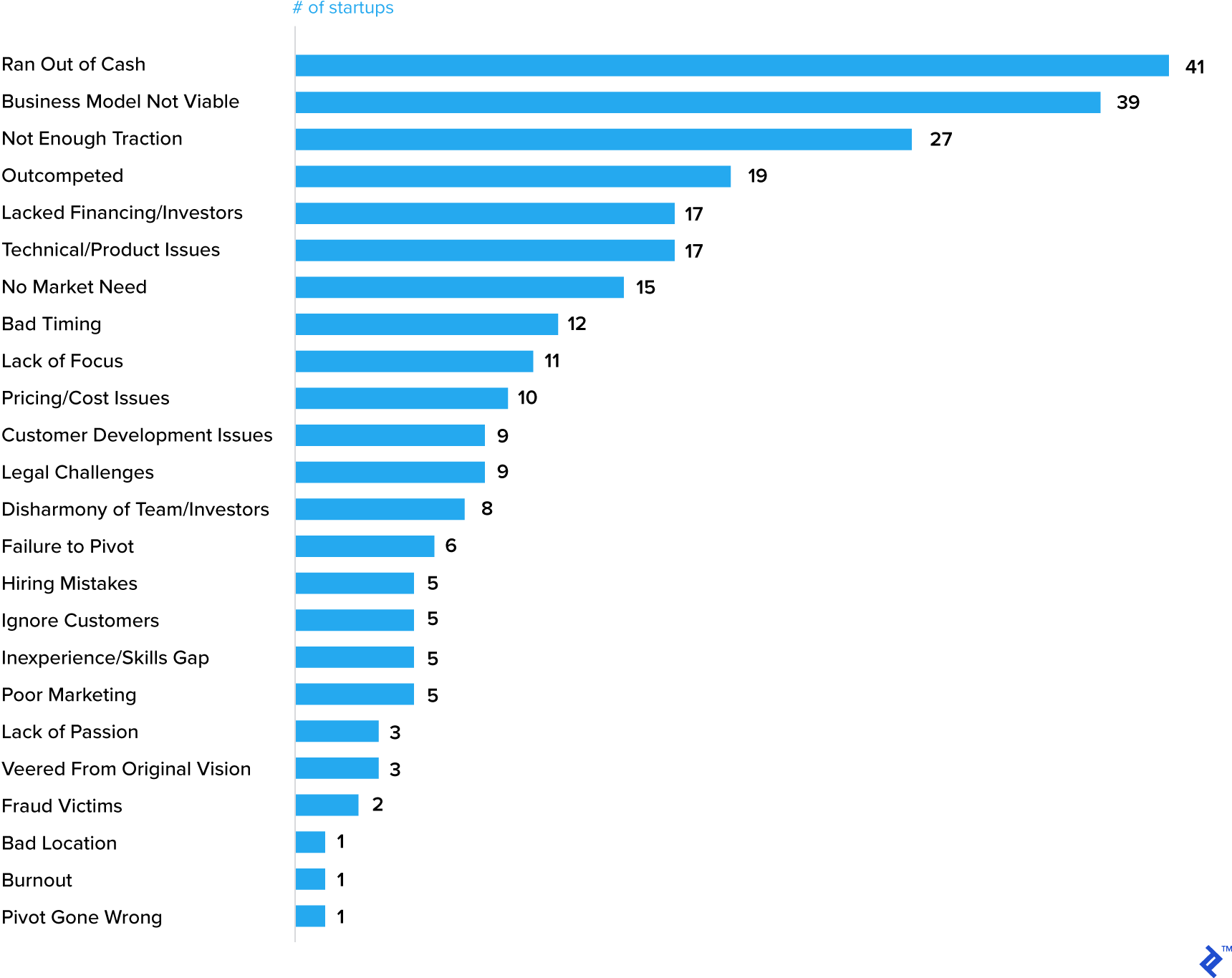

Bargeld (oder dessen Fehlen) wird in der Tat oft als einer der wichtigsten Gründe für das Scheitern von Startups hervorgehoben.

Die 20 wichtigsten Gründe, warum Startups scheitern

Natürlich ist der Mangel an Bargeld oft das Symptom eines anderen Problems, aber es verstärkt die Vorstellung, dass ein kritisches Element des Geschäftsplans eine Liquiditätsprognose sein muss.

Etablierte Unternehmen verirren sich auch beim Umgang mit Bargeld. Sogar General Electric (GE) hatte in letzter Zeit viele Probleme, darunter Bargeld.

Cash-Management-Aktionen und -Techniken

Nachdem Sie die Bedeutung des Cash-Managements in einem Unternehmen festgestellt haben, welche Schritte sollten unternommen werden? Basierend auf meiner Erfahrung in vielen verschiedenen Branchen, von kurzzyklischen Konsumgütern bis hin zu längerzyklischen Energie- und Bergbauindustrien, sind hier meine vorgeschlagenen Maßnahmen, die für jedes Unternehmen relevant sein sollten – ob groß oder klein, jung oder reif.

Stellen Sie sicher, dass Ihr Unternehmen die Liquidität analysiert und wöchentlich oder monatlich eine Prognose erstellt („Warum jedes Unternehmen wöchentliche Cashflow-Prognosen erstellen sollte“). Wie ich am Anfang des Artikels hervorgehoben habe, können Cash-Berichte und -Prognosen in ihren Details variieren, aber es ist unerlässlich, die Unterschiede zwischen der Gewinnzahl eines Unternehmens und seinem Cashflow zu verstehen. Es gibt gute Gründe, warum der Gewinn höher sein kann als Bargeld – ein junges, wachsendes Unternehmen verbraucht Bargeld, und selbst ein etablierteres Unternehmen benötigt im Laufe des Konjunkturzyklus Kapitalinvestitionen –, aber im Laufe der Zeit sollte der Gewinn Bargeld entsprechen. Wenn dies nicht der Fall ist, stellt dies die Cash-Management-Techniken des Unternehmens in Frage oder, schlimmer noch, deutet möglicherweise auf übermäßig aggressive Buchhaltungstechniken hin. Ein gutes Verständnis der Kapitalflussrechnung des Unternehmens sollte es ermöglichen, die Ursachen zu analysieren und Maßnahmen zu ergreifen.

Ich werde die wichtigsten strategischen Überlegungen im Folgenden skizzieren:

- Führen Sie die relevanten Working-Capital-Metriken in Ihr Unternehmen ein und stellen Sie sicher, dass sie in der gesamten Organisation eingebettet sind . Zu oft habe ich gesehen, dass diese Kennzahlen Teil eines Finanzberichts sind, ohne eine wichtige Leistungskennzahl der Vertriebs- und Betriebsteams zu sein. Das Cash-Management liegt nicht nur in der Verantwortung des Finanzteams. Wenn es zum Beispiel um überfällige Forderungen geht, würde ich argumentieren, dass der Verkaufsleiter am besten in der Lage ist, das „schwierige“ Gespräch mit dem Kunden über die Zahlung zu führen, aber es fällt oft einem Debitorenbuchhalter zu, diese Aufgabe zu übernehmen. Die beste überfällige Leistung ergibt sich aus den Handels- und Finanzteams, die partnerschaftlich zusammenarbeiten, um das Problem anzugehen. Es hilft auch, wenn ein Element der variablen Vergütung der kaufmännischen Teams an die Erfüllung der Forderungen gekoppelt ist. Ebenso sollte der Bestand eine wichtige Leistungskennzahl für Fertigungs- und Lieferkettenteams sein.

- Vermeiden Sie es, Ihre Lieferanten als Bankeinrichtung zu nutzen . Ich habe noch nicht die Kreditorenbuchhaltung erwähnt, die nach Forderungen und Lagerbeständen das andere Schlüsselelement des Betriebskapitals ist, aber es ist der Hebel, den Unternehmen häufig zur Verwaltung von Bargeld verwenden. Viele Unternehmen hören einfach auf, Lieferanten im Vorfeld eines wichtigen Meilensteins in der Finanzberichterstattung wie Quartals- oder Jahresende zu bezahlen. Dies trägt selten dazu bei, langfristige Partnerschaften mit Lieferanten aufzubauen, und in vielen Ländern werden Gesetze eingeführt, um sicherzustellen, dass Lieferanten fairer behandelt werden. Wenn eine Zahlungssperre für Lieferanten unerlässlich ist, dann verhandeln Sie ein einmaliges Ereignis (und reagieren Sie vielleicht darauf, indem Sie sich bereit erklären, einen Lieferanten frühzeitig zu einem für ihn kritischen Meilenstein zu bezahlen). Verlängerte Zahlungsziele von Lieferanten sind oft ein Zeichen dafür, dass ein Unternehmen in Schwierigkeiten steckt. Carillion, das britische Bauunternehmen, dem letztes Jahr das Geld ausging und zusammenbrach, hatte viele Probleme, aber ein Warnzeichen war, dass Lieferanten sich darüber beschwert hatten, dass sie 120 Tage auf die Zahlung warten mussten, doppelt so viel wie vereinbart.

- Evaluieren Sie Optionen zur Finanzierung des Betriebskapitals . Profitable Unternehmen, die schnell expandieren, könnten feststellen, dass sie Finanzmittel benötigen, um dieses Wachstum zu unterstützen. Banken und andere Finanzinstitute bieten zwar Working-Capital-Finanzierungspakete an, diese sind jedoch in der Regel relativ teuer und gelten nur als kurzfristig. Eine spezifischere Art der Working-Capital-Finanzierung, die ich in der Vergangenheit genutzt habe, ist das Forderungs-Factoring. Debitorenfinanzierungsgesellschaften zahlen Unternehmen in der Regel 70 bis 90 Prozent des Wertes ihrer ausstehenden Rechnungen vor. Das Factoring-Unternehmen zieht die Forderungen ein und zahlt dem ursprünglichen Unternehmen einen über den Finanzierungsbetrag hinausgehenden Restbetrag abzüglich einer Factoring-Gebühr aus. Die berechnete Gebühr hängt von einer Reihe von Faktoren ab, wie z. B. der Bonität der Kunden im Forderungssaldo, dem Alter der Forderungen und ob es sich um ein echtes oder ein echtes Factoring handelt (bei dem das Ausfallrisiko auf das Factoring-Unternehmen übergeht).

- Erschließen Sie versteckte Barmittel aus der Bilanz . Es gibt Konten, die nicht in der Definition des Betriebskapitals enthalten sind und oft erhebliche Mengen an gebundenem Geld enthalten. Beispiele beinhalten:

- Aufgelaufene Einnahmen. Dies ist ein Verkauf, der vom Verkäufer anerkannt, aber dem Kunden noch nicht in Rechnung gestellt wurde. Es ist am häufigsten in Softwareunternehmen oder längerfristigen Projektgeschäften anzutreffen. Umsatzerlöse können erfasst werden, wenn bestimmte Leistungsverpflichtungen erfüllt sind, aber diese Auslöser können sich von den Meilensteinen für Abschlagszahlungen unterscheiden, die eine Rechnungsstellung an den Kunden ermöglichen. Diese zeitlichen Unterschiede sollten über einen Konjunkturzyklus hin und her gehen, aber ein zunehmender Saldo der aufgelaufenen Einnahmen erfordert eine genauere Analyse.

- Vorauszahlungen. Dies sind Zahlungen an Lieferanten, bevor das Produkt oder die Dienstleistung erhalten oder genutzt wird. Oftmals sind sie gerechtfertigt (typisches Beispiel ist die Vorauszahlung der Miete), sie können aber auch das Ergebnis eines schlecht ausgehandelten Lieferantenvertrages sein.

Als Nächstes werde ich einige der nützlicheren Cash-Management-Tools und -Metriken besprechen, die für ein erfolgreiches Cash-Management erforderlich sind.

Working-Capital-Management

Wenn Unternehmen wachsen, benötigen sie in der Regel ein höheres Betriebskapital, um den Betrieb zu unterstützen.

Ich werde einige wichtige Betriebskapitalkennzahlen teilen, die ich während meiner Karriere als sehr nützlich empfunden habe und die einige Frühwarnsignale dafür liefern können, dass Liquiditätsprobleme bevorstehen könnten.

Inventar

Lagerumschläge messen, wie oft ein Unternehmen in einem bestimmten Zeitraum Lagerbestände verkauft und ersetzt hat.

= Previous 12 months' sales / Average inventory (gemessen am Durchschnitt der letzten 12 Monate oder der letzten 5 Quartalspunkte).

Es ist wichtig, den Trend dieser Metrik über einen gewissen Zeitraum hinweg zu betrachten. Eine sich verschlechternde Zahl (d. h. eine sich verringernde Turns-Zahl) kann auf eine Abschwächung der Verkäufe oder eine schlechte Nachfrageprognose hindeuten. Es kann auch eine vollkommen vernünftige Erklärung geben:

- Die Eröffnung eines neuen Lagers zur Unterstützung des Umsatzwachstums in einem neuen Markt oder einer neuen Region;

- Eine Produktionsstättenschließung, die einen Bestandsaufbau erfordert, um das Serviceniveau aufrechtzuerhalten;

- Eine neue Produkteinführung, die einen Bestandsaufbau erfordert, um die Einführung zu unterstützen.

Ein wesentliches Element der Bestandsverwaltung ist die Zusammenstellung genauer Verkaufsprognosen, die in die Fertigungs- und Lieferkettenteams für die Produktionsplanung und Materialbeschaffung eingespeist werden.

Die Genauigkeit der Nachfrageprognose misst die Abweichung der tatsächlichen Nachfrage von der prognostizierten Nachfrage, ausgedrückt als Prozentsatz. Natürlich ist es eine Herausforderung, die Kundennachfrage zu 100 % korrekt zu prognostizieren, aber die Aufmerksamkeit auf diese Kennzahl hilft, die Produktion von Überbeständen zu kontrollieren (oder das Risiko von Engpässen beim Kundendienst zu minimieren). Wenn die Genauigkeit der Bedarfsprognose nicht berücksichtigt wird, führt dies möglicherweise zu schwergängigen und veralteten Beständen, was letztendlich zu Abschreibungen führt.

Selbst für die erfolgreichsten Unternehmen ist es eine Herausforderung, ein Gleichgewicht zu finden zwischen einem ausreichenden Lagerbestand zur Aufrechterhaltung eines außergewöhnlichen Serviceniveaus und der Vermeidung des Risikos eines übermäßigen Lagerbestands. Ein aktuelles Beispiel ist ein Problem, mit dem Micron Technologies (MU) konfrontiert ist, das für den größten Teil seiner Einnahmen auf den Verkauf von DRAM und NAND angewiesen ist. Als Cloud-Kunden angesichts von Preiserhöhungen eine Bestandsschwemme durcharbeiteten, hielt Micron wesentlich mehr Lagerbestände und rechnete mit einer notwendigen Korrektur über einige Quartale.

In ähnlicher Weise erlebte Nike im Jahr 2016 eine Diskrepanz zwischen Lagerbestand und Nachfrage und stellte in seiner Telefonkonferenz fest: „Wir gehen davon aus, dass wir im nächsten Quartal in unseren Werksgeschäften und auch über ausgewählte Wertkanäle von Drittanbietern über Lagerbestände verfügen werden .“ Dies führte letztendlich zu einer erheblichen Verschlechterung der Bruttomargen.

Forderungen

Forderungstage (DSO) ist ein Maß für die Anzahl der Tage, die ein Unternehmen benötigt, um die Zahlung nach einem Verkauf einzuziehen.

= Accounts receivables balance / Previous 12 months' sales * 365

Wie bei den Lagerumschlägen ist es wichtig, diese Kennzahl im Zeitverlauf zu betrachten. Eine sich verschlechternde Zahl (d. h. eine steigende DSO-Zahl) bedeutet, dass das Unternehmen länger braucht, um Verkäufe in Bargeld umzuwandeln, was mehrere Gründe haben kann – der häufigste ist, dass Kunden länger brauchen, um ihre Rechnungen zu bezahlen. Ein hoher DSO könnte aufgrund der langen Zeitspanne zwischen dem Verkauf eines Produkts und dem Zeitpunkt, an dem das Unternehmen das Geld tatsächlich erhält, auf ein Problem mit dem Cashflow hindeuten. Einige häufige Gründe für einen expandierenden DSO sind:

- Die Inkassoabteilung funktioniert nicht richtig;

- Kunden, die nicht kreditwürdig sind, wird Kredit gewährt;

- Das Unternehmen hat die Kreditbedingungen für einige oder alle seiner Kunden erhöht, beispielsweise von 30 Tagen Kredit auf 45 Tage. Dies kann ein Versuch sein, den Umsatz zu steigern oder auf die Kreditbedingungen eines Konkurrenten zu reagieren;

- Das Unternehmen wächst in neue Märkte mit deutlich höheren Kreditkonditionen. In Europa beispielsweise ist es nicht ungewöhnlich, dass die Kreditkonditionen von Land zu Land unterschiedlich sind. Nordeuropäische Länder wie Deutschland haben tendenziell kürzere Kreditlaufzeiten (30-45 Tage), während südeuropäische Länder wie Italien typischerweise längere Laufzeiten haben (90 Tage sind keine Seltenheit). Ein deutsches Unternehmen, das in Italien wächst, kann daher sehen, dass die DSOs allein aufgrund der geografischen Mischung zunehmen.

In den letzten beiden obigen Beispielen ist die Zunahme der DSOs wohl das Ergebnis einer bewussten Entscheidung des Unternehmens (die Kreditbedingungen für Kunden zu erhöhen und in einen neuen Markt mit höheren Kreditbedingungen zu wachsen). Das zweite Beispiel lässt sich auf das Kundenverhalten zurückführen, weshalb häufig eine zusätzliche Forderungsmetrik zur Ergänzung von DSO gemessen wird.

Überfällige (oder überfällige) Forderungen , ausgedrückt als Prozentsatz.

= Value of receivables outstanding that are past their due date / Total receivables

Jeder Betrag überfälliger Forderungen verdient Aufmerksamkeit, aber auch hier ist es von entscheidender Bedeutung, festzustellen, ob sich ein Trend entwickelt. Ein steigender Betrag an überfälligen Schulden kann einerseits einfach auf einen Mangel an Konzentration im Unternehmen hindeuten, andererseits aber auch auf einen Kunden in finanziellen Schwierigkeiten oder einen ganzen Markt, der in eine Kreditklemme gerät.

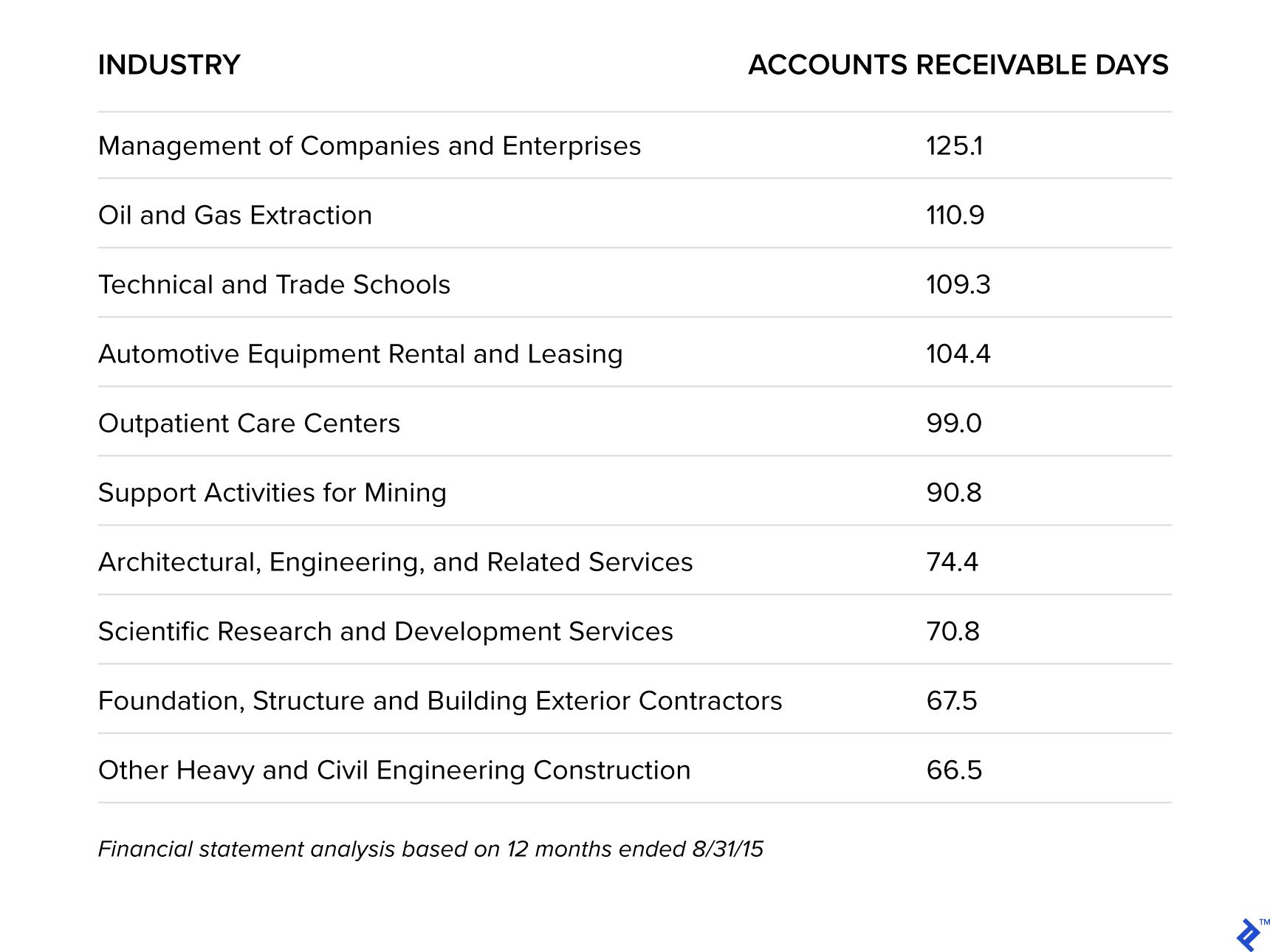

In einer interessanten Studie hat Sageworks die Branchen analysiert, die in den USA am längsten auf ihre Bezahlung warten.

Branchen, die am längsten auf ihre Bezahlung warten

Das stimmt sicherlich mit meiner Erfahrung überein. Die längerzyklischen Geschäfte, in denen ich gearbeitet habe, wie Öl und Gas bei GE und Orica Mining Services, hatten tendenziell höhere Bestände an überfälligen Forderungen. Bei Öl und Gas sowie Bergbau liegt dies an (1) hoher Kundenkonzentration, (2) hohem Rechnungswert, der häufig mit der Lieferung großer Maschinen oder Produkte verbunden ist, und (3) Streitigkeiten, die große Auswirkungen haben DSOs, da Forderungen weniger granular sind. Diese Statistiken unterstreichen jedoch die Bedeutung eines proaktiven Ansatzes und offener Kommunikationswege mit dem Kunden.

Unternehmen wollen auf zu großzügige Zahlungsziele gegenüber Kunden achten, denn „letztendlich wirken sich die zusätzlichen Finanzierungskosten, die den Lieferanten durch die nicht zeitnahe Bezahlung entstehen, wieder in höheren Preisen für die Verbraucher [Kunden] aus“, so VG Narayanan, Leiter der Accounting Practice Unit an der Harvard Business School.

Abschließende Bemerkungen

Der Großteil der Analyse der finanziellen Leistung eines Unternehmens konzentriert sich auf die Gewinn- und Verlustrechnung – Umsatzwachstum, Bruttomarge, operative Marge, EBITDA, EPS –, aber es ist wichtig, zwei weit verbreitete Schlagworte nicht zu vergessen: „Cash is King“ und „Revenue is Vanity“. , Gewinn ist Vernunft, Bargeld ist Realität.“

Erfolgreiche Cash-Management-Strategien tragen dazu bei, Mittel für Investitionen in Wachstum bereitzustellen, Schulden abzubauen und Geld an Eigentümer und Aktionäre zurückzuzahlen, und sollten daher von allen Teilen eines Unternehmens priorisiert und verstanden werden, nicht nur von der Finanzfunktion.