El estado del capital privado en 2020

Publicado: 2022-03-11El estado del capital privado global en 2020 es complejo, principalmente debido a la drástica contracción de la actividad económica desde el segundo trimestre. Los expertos anticipan una recesión prolongada que hará que las economías solo se recuperen lentamente en 2021 y 2022. Los ingresos de los consumidores se han visto profundamente afectados y muchas empresas están al borde del colapso. En estos tiempos extraordinarios, ¿cuáles son los principales retos a los que se enfrentan los fondos de capital privado?

El capital privado ha evolucionado desde la crisis financiera de 2008

Durante la última recesión que siguió a la crisis financiera, los fondos de capital privado no pudieron aprovechar las oportunidades de compra a medida que bajaban las valoraciones de los activos. La situación actual es, sin embargo, fundamentalmente diferente. En 2007-2009, la economía real sufrió una restricción del crédito provocada por la asunción excesiva de riesgos en el sector financiero. En 2020, sin embargo, la demanda de los consumidores se ha secado, lo que ha provocado un shock en la economía basado en la demanda. El impacto de los fondos de capital privado proviene de sus carteras y no del apalancamiento excesivo y el infame "acantilado de refi".

Desde la última crisis, la industria ha evolucionado. Los fondos se han expandido y han atraído a nuevos inversores más sofisticados que han aumentado su capacidad para resistir una recesión. Al mismo tiempo, muchos años de política monetaria expansiva y la consiguiente búsqueda de rentabilidad han proporcionado al sector cantidades de capital disponible sin precedentes, el llamado “polvo seco”, lo que a su vez ha impulsado al alza la demanda de las empresas objetivo. El aumento de la competencia por los activos ha llevado las valoraciones a niveles muy altos, aumentando la necesidad de una gestión eficaz de la cartera y la eficiencia tanto dentro del fondo como en las empresas de su cartera. Finalmente, todo el sector se ha expandido y ha crecido en sofisticación, con la aparición de fondos de crédito privados, fondos de capital de riesgo y fondos en dificultades que pueden apoyar a las empresas en diferentes etapas y diferentes condiciones financieras. El aumento de la sofisticación ha empujado a los inversores de PE más tradicionales hacia una mayor disciplina, excelencia y especialización en el sector. A la luz de esta profunda evolución de la industria, el aumento de la regulación, la incertidumbre macroeconómica y años de tasas de interés deprimidas y bajos rendimientos, ¿cómo se comportará el sector de capital privado?

Una cosa está clara: los fondos que pueden ejercer la excelencia operativa y financiera y están configurados para una rápida transformación no solo podrán resistir los vientos en contra, sino que también aprovecharán rápidamente las oportunidades que surgen naturalmente de una crisis. La flexibilidad y el rigor serán los determinantes críticos del éxito en la industria de capital privado. Por esta razón, nos fijaremos más en las macrotendencias que en un análisis numérico: la previsión a partir de un valor atípico no proporciona información sobre las tendencias futuras.

¿Qué esperaba la industria antes del COVID-19?

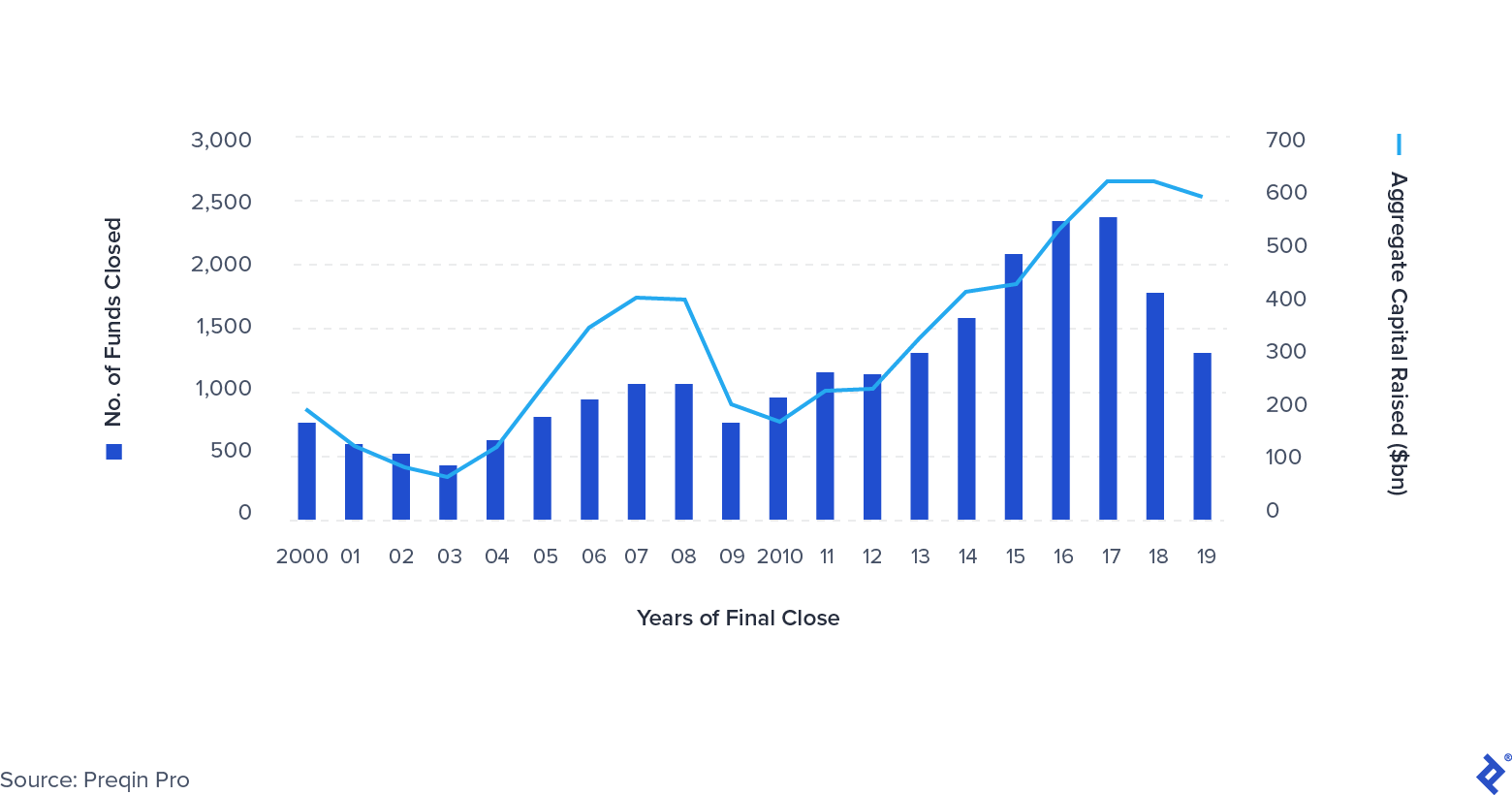

Antes de COVID-19, estaban surgiendo algunas tendencias claras en PE. Los fondos se estaban volviendo cada vez más grandes, con la aparición de los llamados "megafondos": el fondo promedio había superado los mil millones de dólares en tamaño. El número total de salidas disminuyó, particularmente aquellas ejecutadas a través de OPI y secundarias (ventas de un fondo de capital privado a otro). Otra tendencia clara es hacia la consolidación. Cada vez menos empresas atraen una parte cada vez mayor del capital desplegado por las LP: los ganadores aquí son empresas como Apollo, KKR, Platinum Equity y Warburg Pincus. La cantidad de dinero recaudado se mantuvo cerca de los máximos históricos, lo que aumentó la presión sobre los fondos para desplegar su pólvora seca de manera efectiva.

Recaudación de fondos de capital privado global 2000-2019

Una recesión ya estaba en las cartas

A medida que se acercaba el 2020, muchos en la comunidad financiera ya se preparaban para una recesión impulsada por las tensiones geopolíticas globales, el impacto del Brexit y la desaceleración del crecimiento chino. Sin embargo, pocos estaban preparados para algo de la magnitud que trajo el COVID-19. Los inversores de capital privado habían comenzado a adaptar su comportamiento en consecuencia, y el número total de transacciones disminuyó en 2019. Sin embargo, la desaceleración se vio ligeramente contrarrestada por la mayor presión para invertir, provocada por las cantidades sustanciales de capital recaudado en años anteriores. En general, estas circunstancias ejercen presión sobre el rendimiento, lo que obliga a los fondos a centrarse en la excelencia financiera y operativa para mantener los rendimientos.

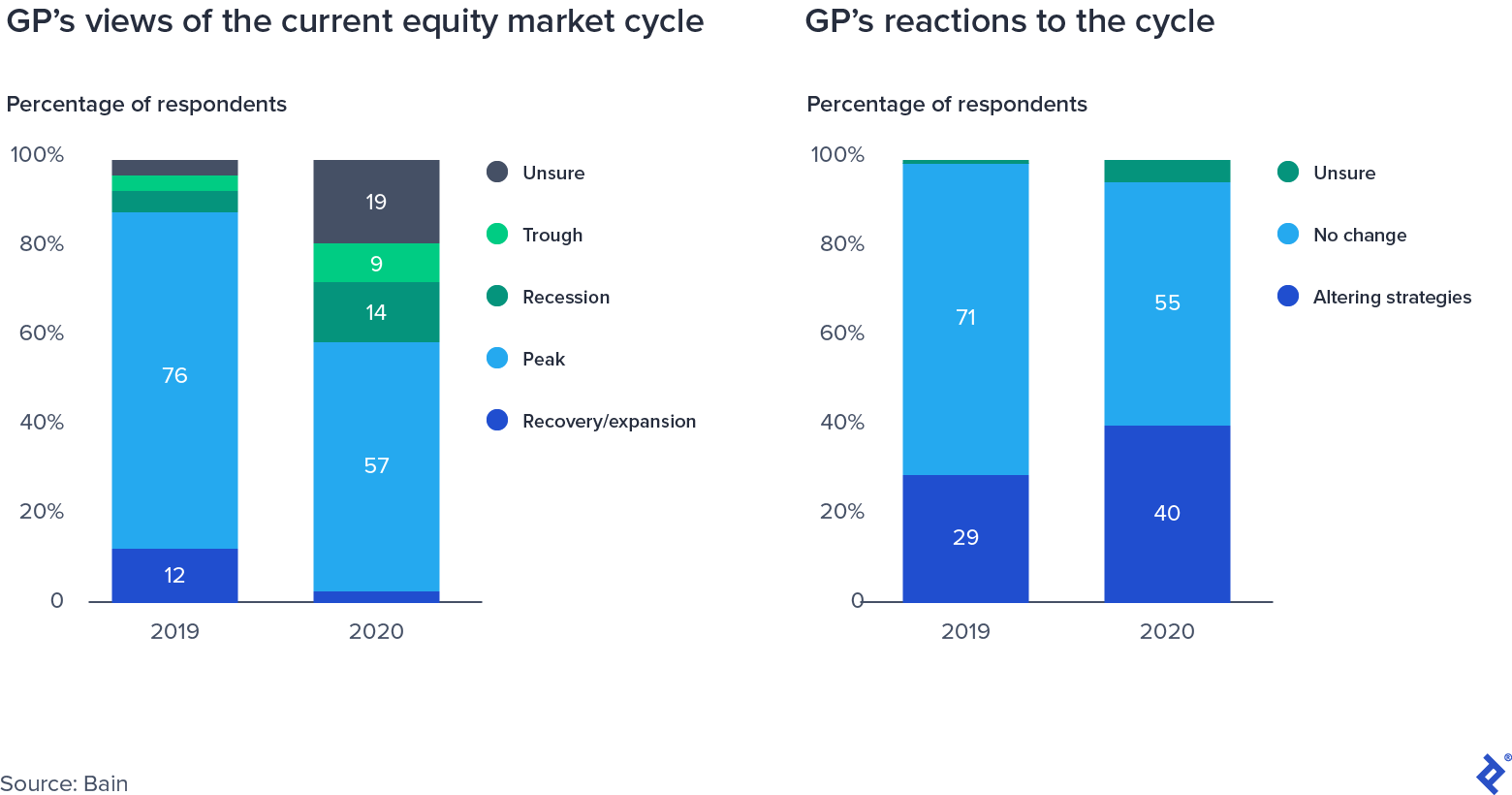

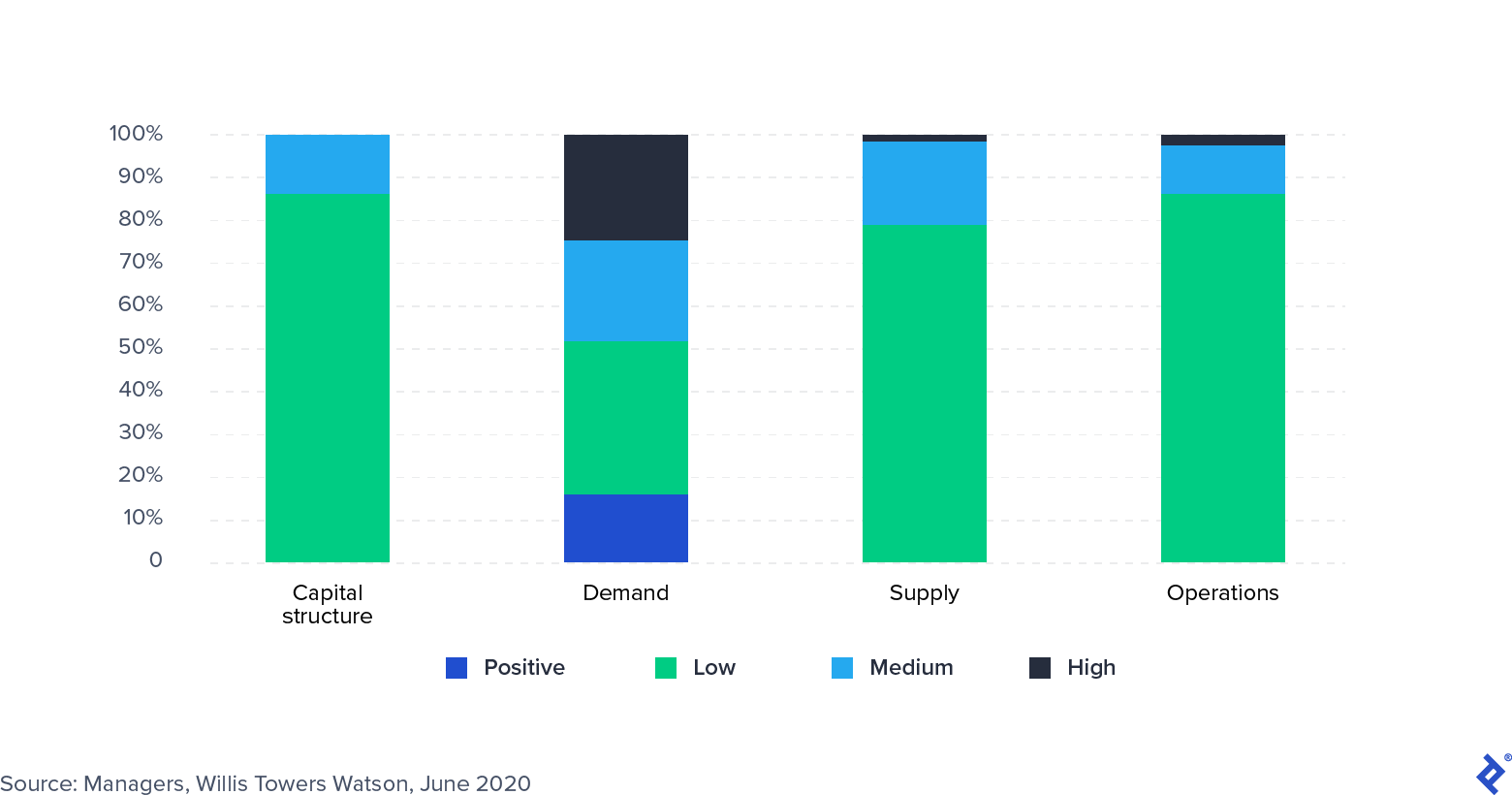

Respuestas a la encuesta de GP sobre el ciclo del mercado de valores

Los múltiplos de acuerdos siguieron aumentando y estaban en camino de alcanzar máximos históricos

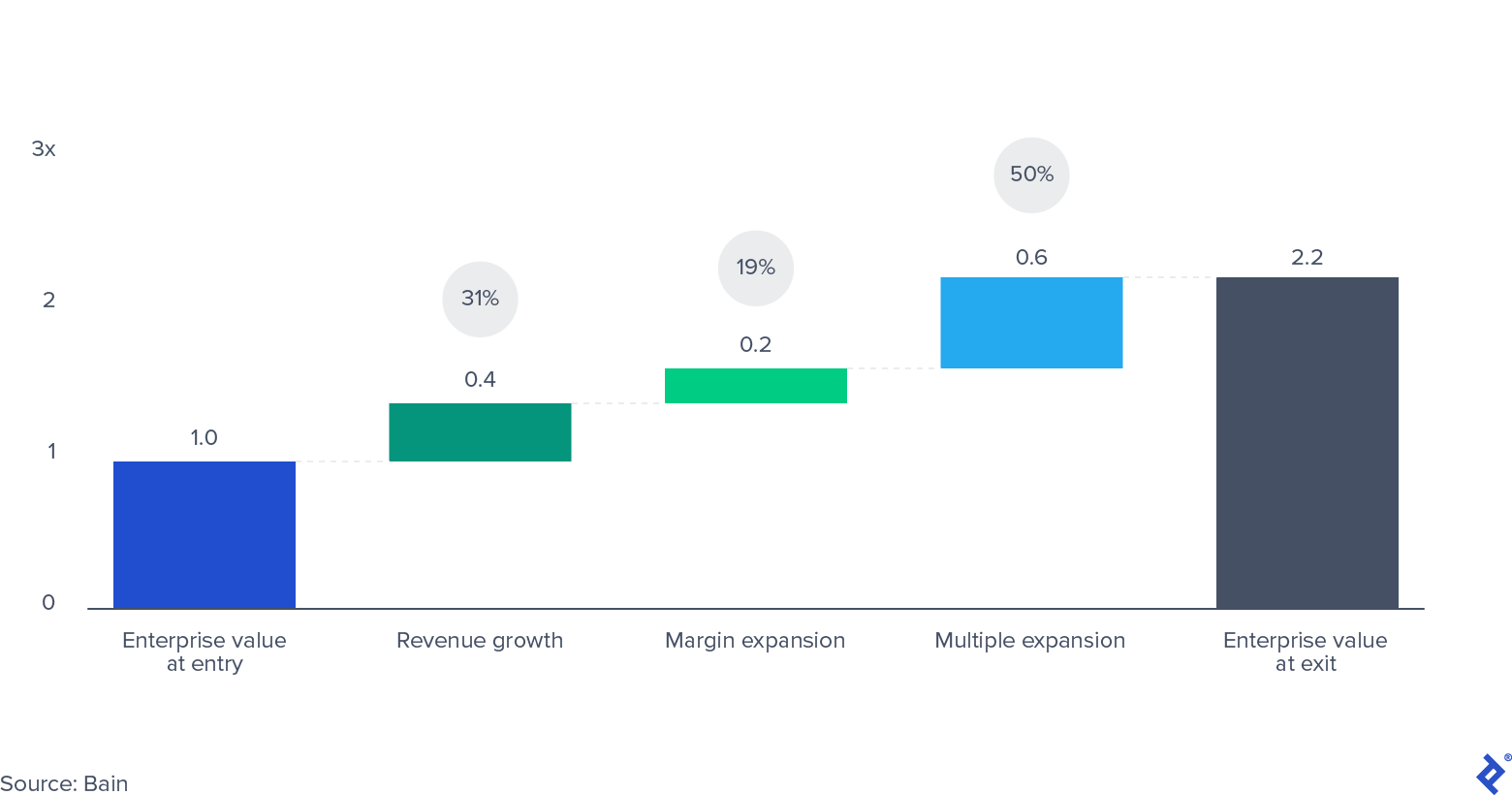

Los altos múltiplos de valoración de acuerdos son un arma de doble filo para los fondos de capital privado. En el lado positivo, tienen un efecto positivo en el valor de las empresas que ya están en cartera, manteniendo las valoraciones de mercado y creando un entorno fértil para salidas lucrativas. Como ilustran los datos recopilados por Bain, la expansión múltiple representó la mitad de todo el valor que los fondos de capital privado han creado para sus inversores en los últimos 10 años.

Valor empresarial conjunto para adquisiciones en EE. UU. y Europa occidental 2010-2019

Sin embargo, la otra cara de la moneda es que las transacciones ingresadas con valoraciones más altas (y, por lo tanto, múltiplos más altos) tienen una probabilidad sustancialmente menor de apreciarse en su marca inicial. Esto deja a los fondos con dos palancas para la rentabilidad: crecimiento de los ingresos y expansión del margen EBITDA (en otras palabras, mayor eficiencia operativa y reducción de costos). A medida que las recesiones obstaculizan el crecimiento de los ingresos, la expansión de los márgenes y el aumento de la eficiencia pasan al primer plano del enfoque de los equipos de gestión. Los múltiplos de acuerdos estaban a punto de alcanzar un máximo posterior a la crisis en el segundo trimestre de 2020.

Múltiplos EV/EBITDA PE medianos

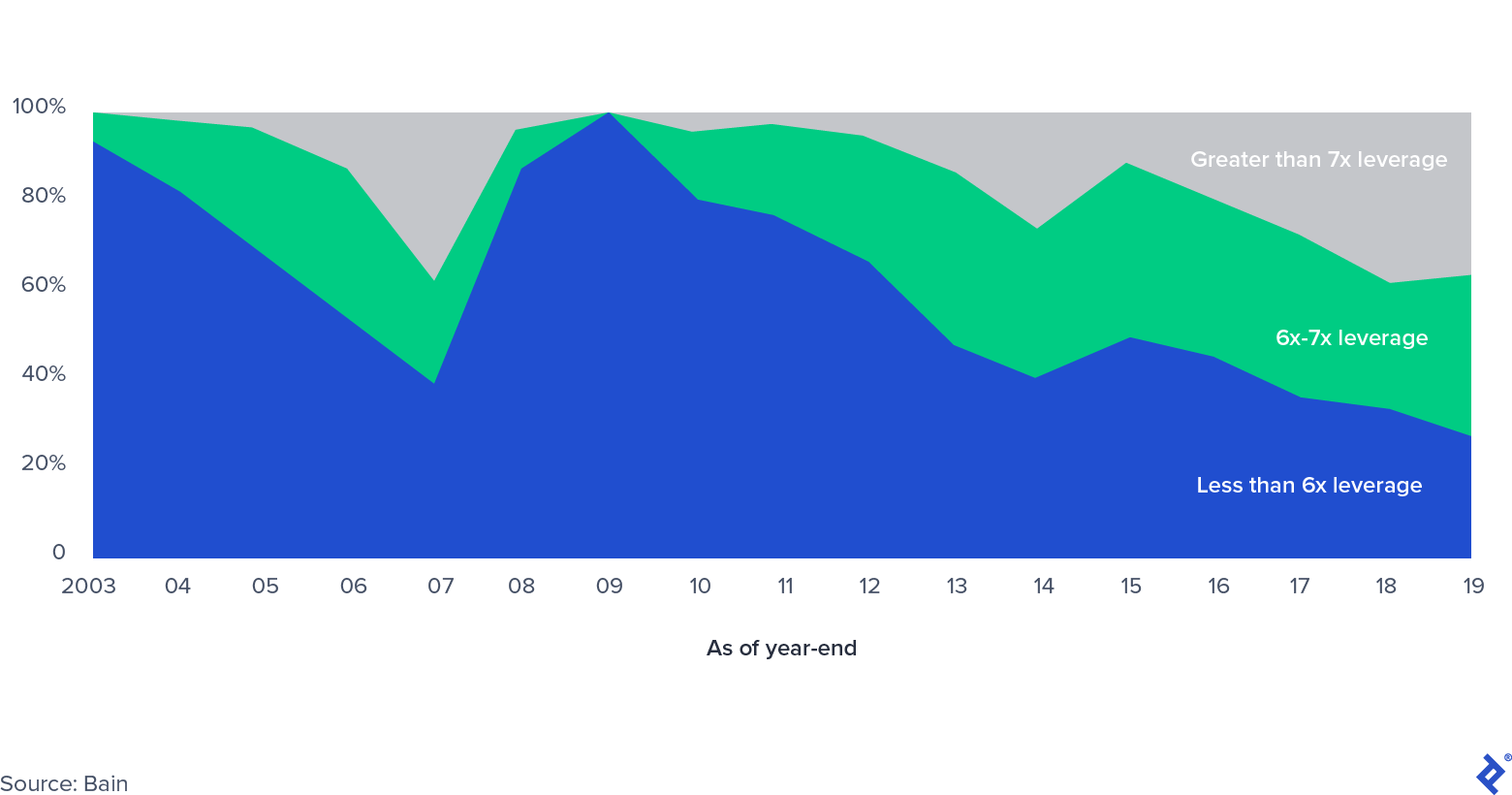

¿Qué pasa con el apalancamiento?

Participación en el mercado de adquisiciones apalancadas de EE. UU., por nivel de apalancamiento

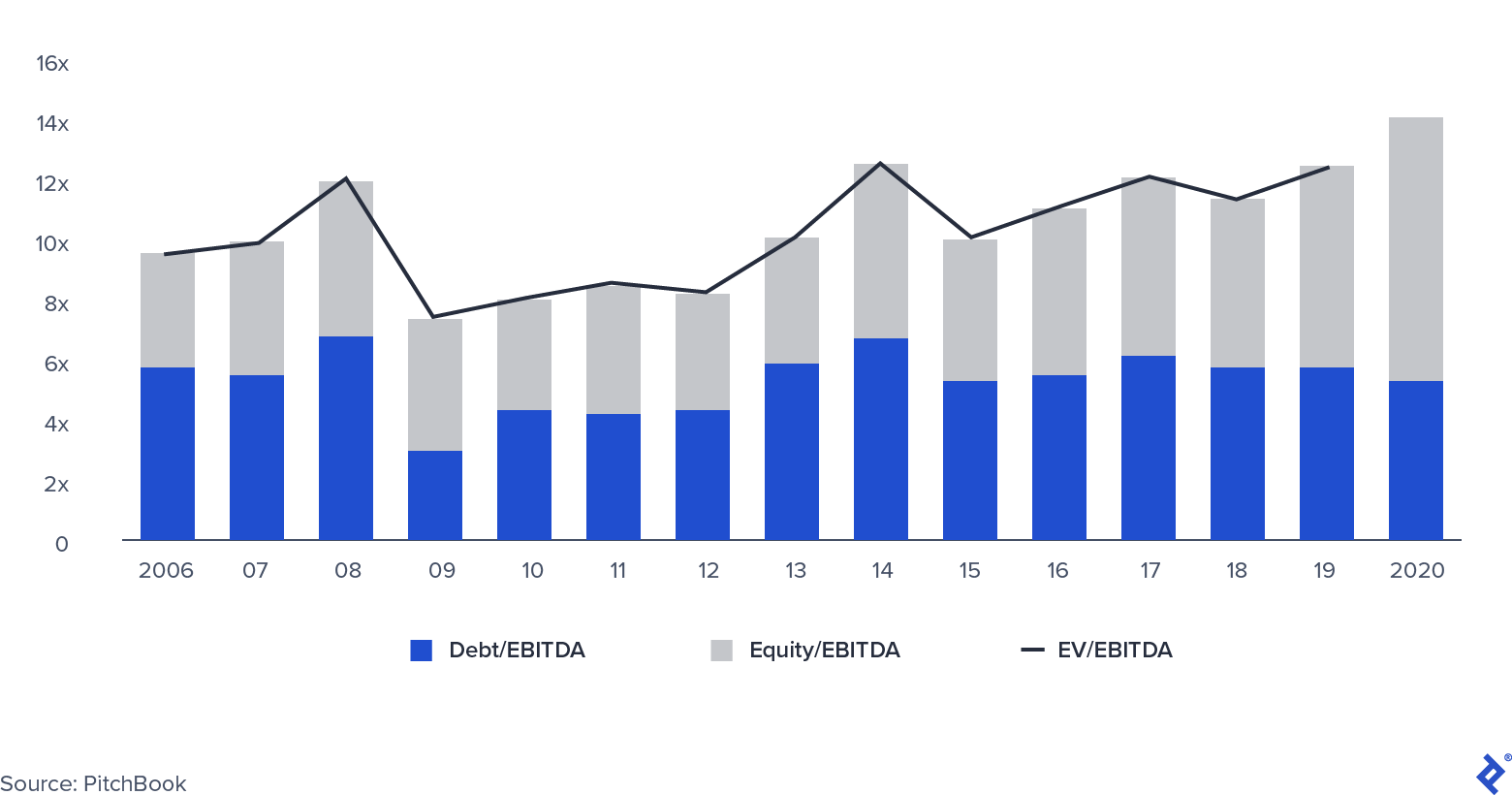

A medida que aumentaban los múltiplos de las operaciones, también lo hacía el apalancamiento aplicado a cada transacción, que ha superado los niveles anteriores a la crisis financiera. En ese momento, se temía el llamado acantilado de refi, la gran cantidad de deuda de compra apalancada (LBO) que vencía cuando los bancos enfrentaban enormes restricciones de balance cuando el mercado de préstamos sindicados se detuvo. Un nuevo desarrollo en los mercados privados, la aparición de fondos de deuda privada, ha aliviado la presión en este sector, ofreciendo a los patrocinadores de LBO nuevas vías para obtener crédito. El mercado de crédito privado cobró importancia cuando los bancos se vieron obligados a reducir el riesgo de sus balances y los inversores del mercado privado intervinieron con vehículos de crédito, a menudo bajo el mismo paraguas que los fondos de capital privado. El mercado ha disfrutado de un sólido crecimiento desde que alcanzó más de 800.000 millones de dólares en activos bajo gestión en 2019.

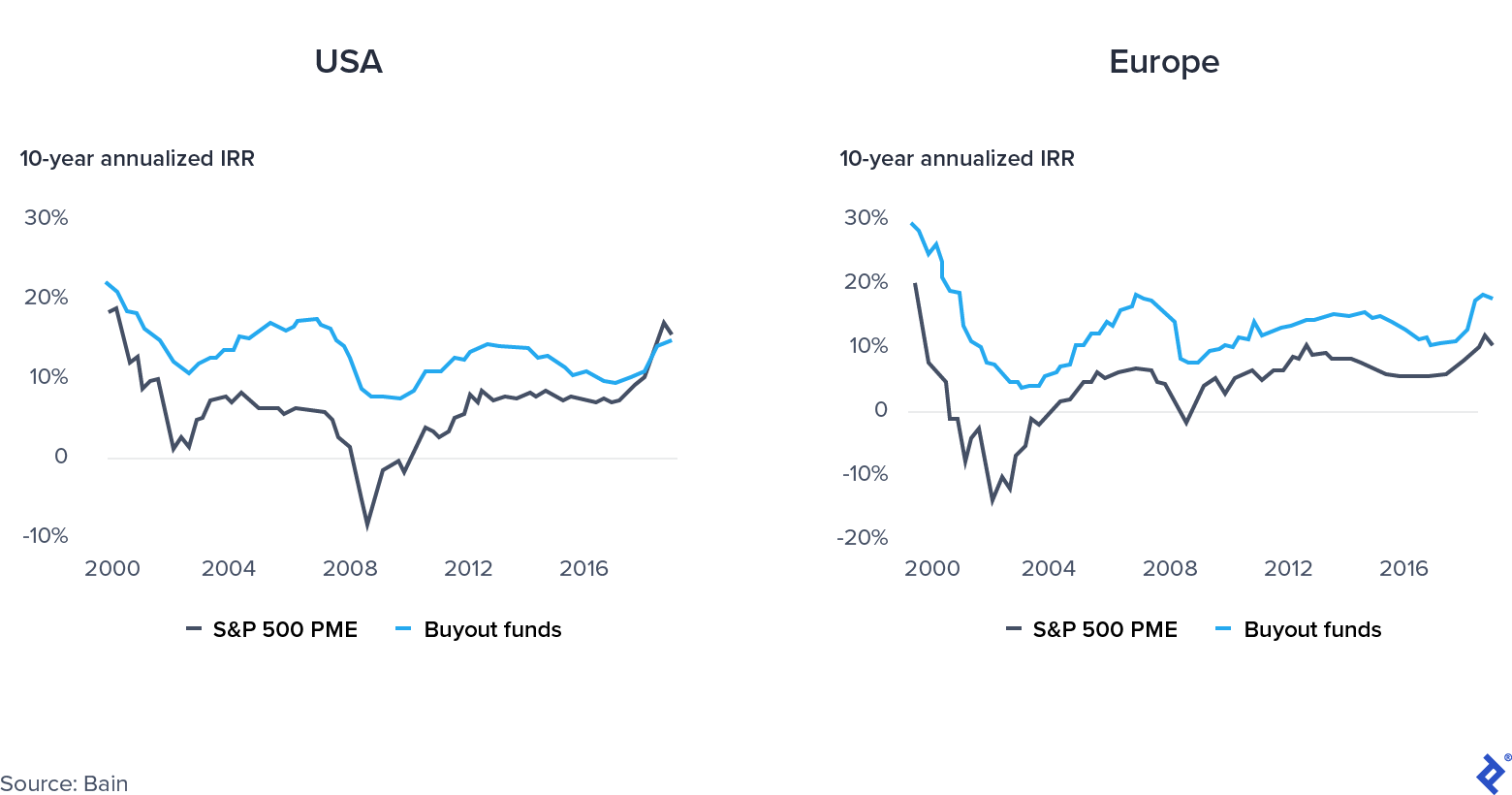

Capital público o privado: ¿Dónde invertir?

Los rendimientos de capital privado en 2019 fueron en gran medida los mismos que los rendimientos del mercado público en los Estados Unidos. La falta de rendimiento ejerció una presión adicional sobre los fondos para su rendimiento.

Convergencia del mercado público frente al privado

¿Cuáles fueron las causas detrás de esta tendencia?

- Vuelo hacia la calidad de los fondos solo largos en los mercados públicos europeos, impulsado por la inestabilidad política en la región.

- La exposición excesiva de PE a los sectores de la "vieja economía", mientras que el repunte sostenido de las acciones tecnológicas reforzó el S&P 500.

- Las inversiones de capital privado con valoraciones altas dificultaron el logro de un rendimiento alto de la TIR.

¿Qué sucede ahora con el capital privado?

Los fondos de capital privado que están listos para operar de manera flexible, respaldan de manera efectiva a las empresas de su cartera, seleccionan estratégicamente los sectores para invertir y aprovechan la relajación monetaria y fiscal y la caída de los múltiplos se prepararán para el éxito, o al menos aumentarán su resiliencia.

¿Es la pandemia un shock de oferta o de demanda?

Los shocks de oferta y demanda son fundamentalmente de naturaleza diferente. Un shock de oferta es un evento inesperado que afecta la oferta de un bien o una materia prima, en cualquier dirección, como una interrupción en una cadena de suministro y distribución. Por otro lado, un shock de demanda es un cambio en el lado de la demanda (un desastre natural o un ataque terrorista son buenos ejemplos).

COVID-19 es único, ya que ha creado un impacto tanto en la demanda como en la oferta simultáneamente. Las restricciones de movimiento a bienes y fábricas que operan a menor capacidad han afectado el lado de la oferta, mientras que los cierres y el desempleo generalizado han afectado la demanda. Según los economistas David Baqaee de UCLA y Emmanuel Farhi de Harvard, “tanto las reducciones en la oferta como en la demanda reducen el PIB real. Sin embargo, para los formuladores de políticas, es importante separar los déficits de demanda de las restricciones de oferta porque requieren soluciones diferentes”.

Los remedios para cada lado pueden potencialmente exacerbar los problemas del otro. Por ejemplo, la reducción de las tasas de interés para estimular la demanda puede generar problemas en el lado de la oferta debido a la escasez y la inflación.

¿Significa esto que no hay oportunidades?

A pesar del pesimismo, la crisis actual también trae grandes oportunidades. Los gobiernos están interviniendo fuertemente y apoyando a las economías de diferentes maneras tanto en el lado de la oferta como en el de la demanda: por ejemplo, el Fondo de Recuperación de la Unión Europea, por un lado, y paquetes de estímulo y licencias por el otro. La combinación única de flexibilización fiscal y monetaria, paradójicamente, está creando una ventana emocionante para oportunidades de inversión y para apoyar a las empresas de cartera.

Por el lado de la inversión, los fondos que tienen una capacidad adecuada de abastecimiento de acuerdos y suficiente polvo seco pueden adquirir empresas que repentinamente han entrado en dificultades y buscan inyecciones de capital, incluidas empresas públicas que buscan convertirse en privadas o conglomerados que buscan compradores para empresas no financieras. líneas estratégicas de negocio. Además, los fondos de capital privado tienen recursos para ayudar a las empresas de cartera a aumentar la eficiencia operativa (las empresas de capital privado han mejorado enormemente sus capacidades operativas, aumentando el número de socios operativos en un 30 % en solo cinco años). Otras áreas en las que pueden ayudar a las empresas son:

- Navegar por los procesos de reestructuración de la deuda cuando se han producido eventos crediticios

- Ayudar con las solicitudes de planes de asistencia del gobierno

- A través del despliegue de capital cuando sea admisible bajo sus acuerdos de sociedad limitada

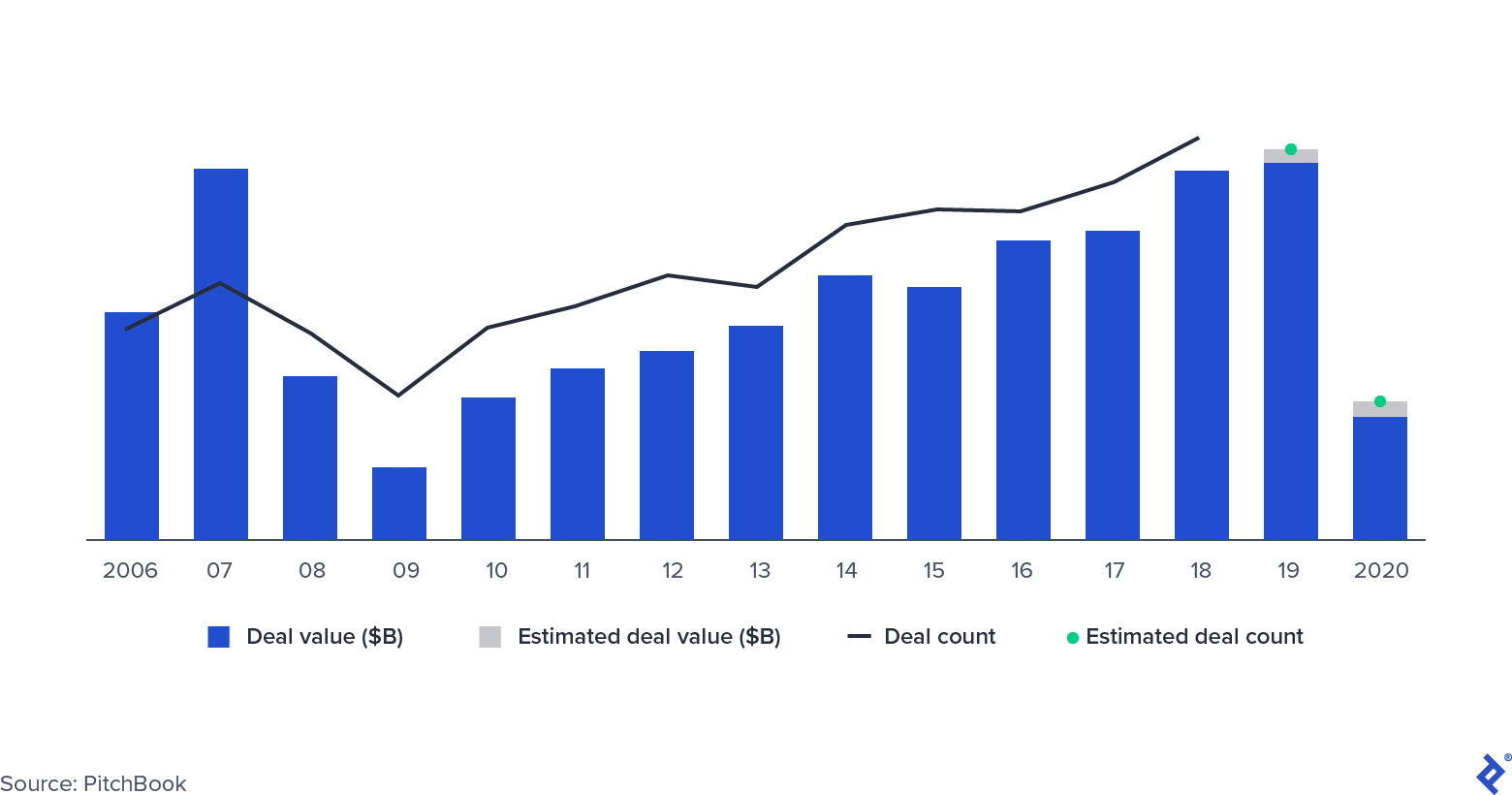

¿Qué tratos siguieron ocurriendo?

Actividad de negociación de PE

La actividad de acuerdos se hundió a la mitad durante la crisis financiera mundial y ha seguido una trayectoria similar en la primera mitad de 2020. Varios factores podrían aliviar la caída esta vez, aunque muchos acuerdos que se habían negociado anteriormente están actualmente en espera. Algunos gerentes de PE en los Estados Unidos han invocado las cláusulas MAC (cambio materialmente adverso), que son una característica estándar de los contratos de fusiones y adquisiciones. Las cláusulas MAC (o MAE, efecto materialmente adverso) protegen a los compradores en el caso de eventos que reducen significativamente las valoraciones de la empresa, lo que les permite retirarse de los acuerdos. Históricamente, los tribunales de los Estados Unidos rara vez se han puesto del lado de los compradores. No obstante, la invocación de la cláusula puede retrasar la transacción. Dos ejemplos destacados son la adquisición de American Express Global Business Travel por parte de Carlyle y GIC y la transacción desechada entre L Brands y Sycamore Partners sobre Victoria's Secret.

Algunos acuerdos se ejecutaron con éxito y muchos de ellos fueron inversiones privadas en transacciones de capital público (PIPE): acuerdos en los que los fondos de PE adquieren participaciones en empresas que cotizan en bolsa, ocupan puestos en la junta y planifican la estrategia futura. Apollo y Silver Lake hicieron esto cuando invirtieron en Expedia en abril con $3200 millones, de los cuales $2000 millones en deuda y $1200 millones en acciones.

¿Cómo les va a las empresas de cartera?

No todos los sectores han sentido el impacto de las interrupciones de COVID-19 de la misma manera. Las empresas de software, por ejemplo, han seguido obteniendo grandes beneficios, mientras que los viajes y la hostelería, en particular, han sentido la fuerza de la crisis a medida que los consumidores modifican sus comportamientos y se quedan en casa.

Los fondos de capital privado tienen diferentes estrategias a su disposición para ayudar a las empresas de cartera. Pueden impulsarlos hacia el crecimiento, sostenerlos con capital en un período de negocios lentos o ayudarlos durante un proceso de reestructuración.

El fortalecimiento de las áreas comerciales en crecimiento se adapta especialmente a las empresas que operan en sectores que sufren y atienden a clientes cuyo comportamiento ha cambiado, quizás de forma permanente, debido a la pandemia. Por ejemplo, Deliveroo, un unicornio con sede en Londres que se especializa en la entrega de comida en restaurantes, ha invertido mucho en cocinas fantasmas (ubicaciones remotas que se especializan solo en la entrega), lo que le permite a la empresa capitalizar el cambio a comer en casa.

La hibernación puede ser la mejor opción para otros, como los de la hostelería (el 68 % de los hoteles utilizan actualmente a menos del 50 % de sus empleados) y las industrias del fitness. Como las empresas de propiedad de capital privado (en su mayoría) no son elegibles para el Programa de Protección de Nómina, las empresas pueden intervenir apoyando a las empresas con fondos de seguimiento.

Por último, para algunas empresas, en particular las del sector minorista, puede que no existan otras opciones viables aparte de la reestructuración. A menudo, las empresas primero solicitarán el Capítulo 11 y luego pasarán por una renegociación de su deuda y una racionalización de sus operaciones. Algunos ejemplos recientes de alto perfil son Neiman Marcus y J.Crew.

Las firmas de capital privado han reducido las valoraciones de cartera (no todas en la misma medida) y es más probable que mantengan los activos por más tiempo, evitando salidas forzadas. Una vez que se abordaron los problemas inmediatos, como la liquidez y los convenios, la atención de los inversores se centró en abordar los problemas con la gestión del suministro, su fuerza laboral y la creación de valor a largo plazo.

Encuesta: Impacto del COVID-19 en las empresas de la cartera

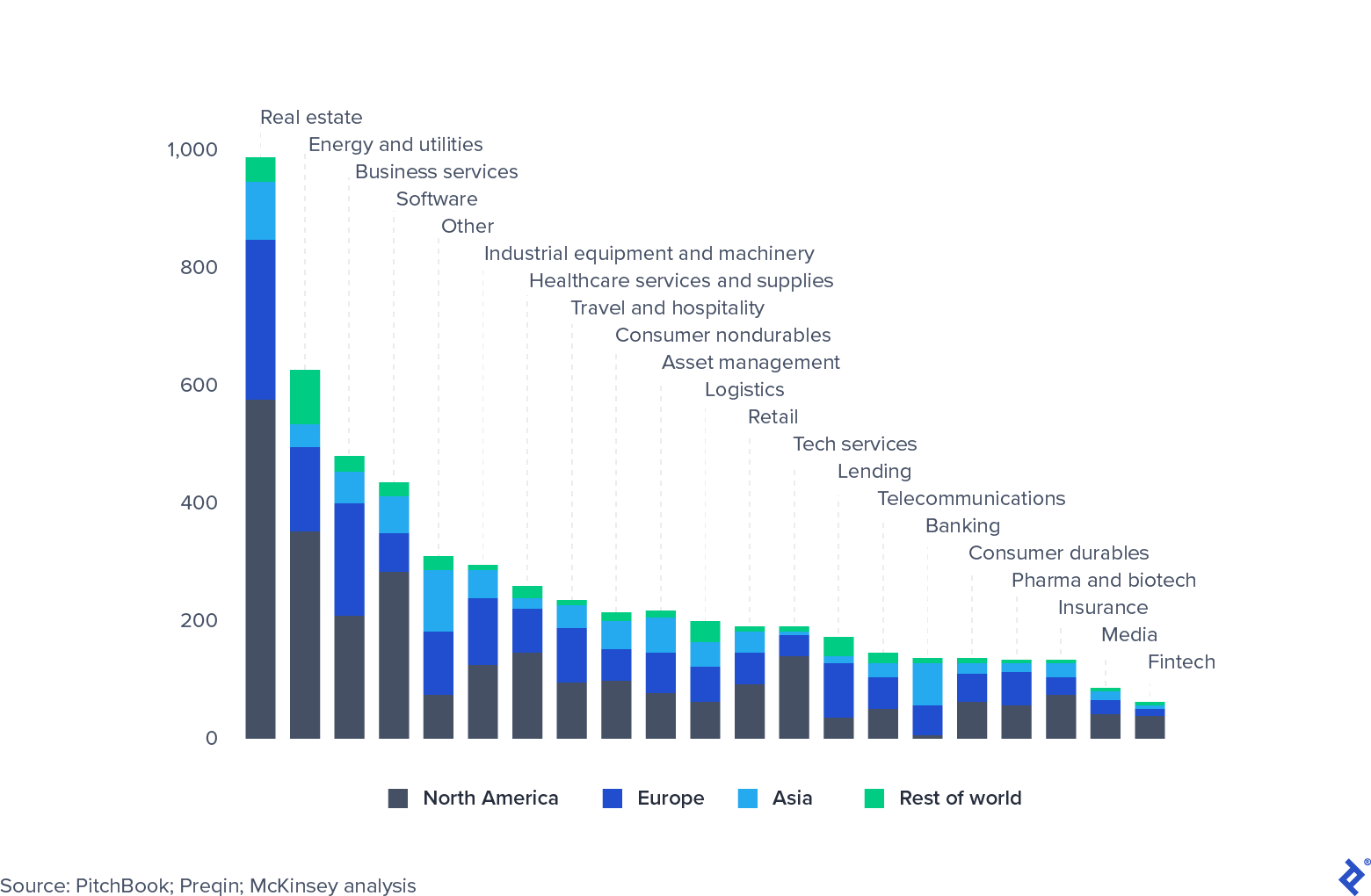

Los fondos de capital privado tienen una alta concentración sectorial

Los fondos de capital privado tienen grandes exposiciones sectoriales. Con diferencia, el sector inmobiliario es la exposición más considerable, ya que se ha visto muy afectado por la recesión actual. Sin embargo, no todos los sectores han sufrido de la misma manera. El software y la tecnología se han mantenido increíblemente bien, en particular aquellas empresas que permiten el trabajo remoto y la gestión de la productividad. Muchas firmas de capital privado han comenzado a observar más de cerca el sector y están aumentando las asignaciones. Alternativamente, los fondos están buscando oportunidades para comprar activos de ganga en industrias que se han visto gravemente afectadas, como los viajes (el refinanciamiento de Expedia es un excelente ejemplo).

Global Private Equity AUM, 31 de marzo de 2020, miles de millones de dólares

Mientras los múltiplos esperan caer, PE puede ponerse al día con los mercados públicos

En 2019, los rendimientos de capital privado comprimieron y siguieron los de los mercados de capital público. Si bien esto no impidió que las LP, las oficinas familiares y los fondos soberanos asignaran capital al sector, aumentó la presión sobre los administradores para que justificaran su costosa estructura de tarifas. ¿Qué pueden hacer los fondos de capital privado para combatir esta compresión y convergencia de retornos?

- Los fondos pueden atrincherarse en los mercados locales y aprovechar los incentivos de la política pública para apoyar la economía.

- Los fondos pueden aumentar las especializaciones sectoriales. Esta es una estrategia particularmente atractiva para los fondos más pequeños, que luchan de todos modos para competir por acuerdos con megafondos con mayores recursos. Es probable que convertirse en un especialista de nicho se convierta en un pivote de estrategia popular.

- Los fondos pueden jugar con la palanca de la mejora del margen EBITDA dentro de sus carteras. Para los fondos nuevos y aquellos con grandes cantidades de capital para implementar, el enfoque debe estar en desarrollar flexibilidad y usar polvo seco de manera efectiva cuando surgen "buenas ofertas", reduciendo así el margen de entrada promedio de su cartera.

Los mercados de renta variable pública se han recuperado gracias a las inmensas cantidades de dinero que han inyectado los bancos centrales, que ascienden a 9 billones de dólares en octubre de 2020 (la cifra de la crisis financiera fue de 2 billones de dólares).

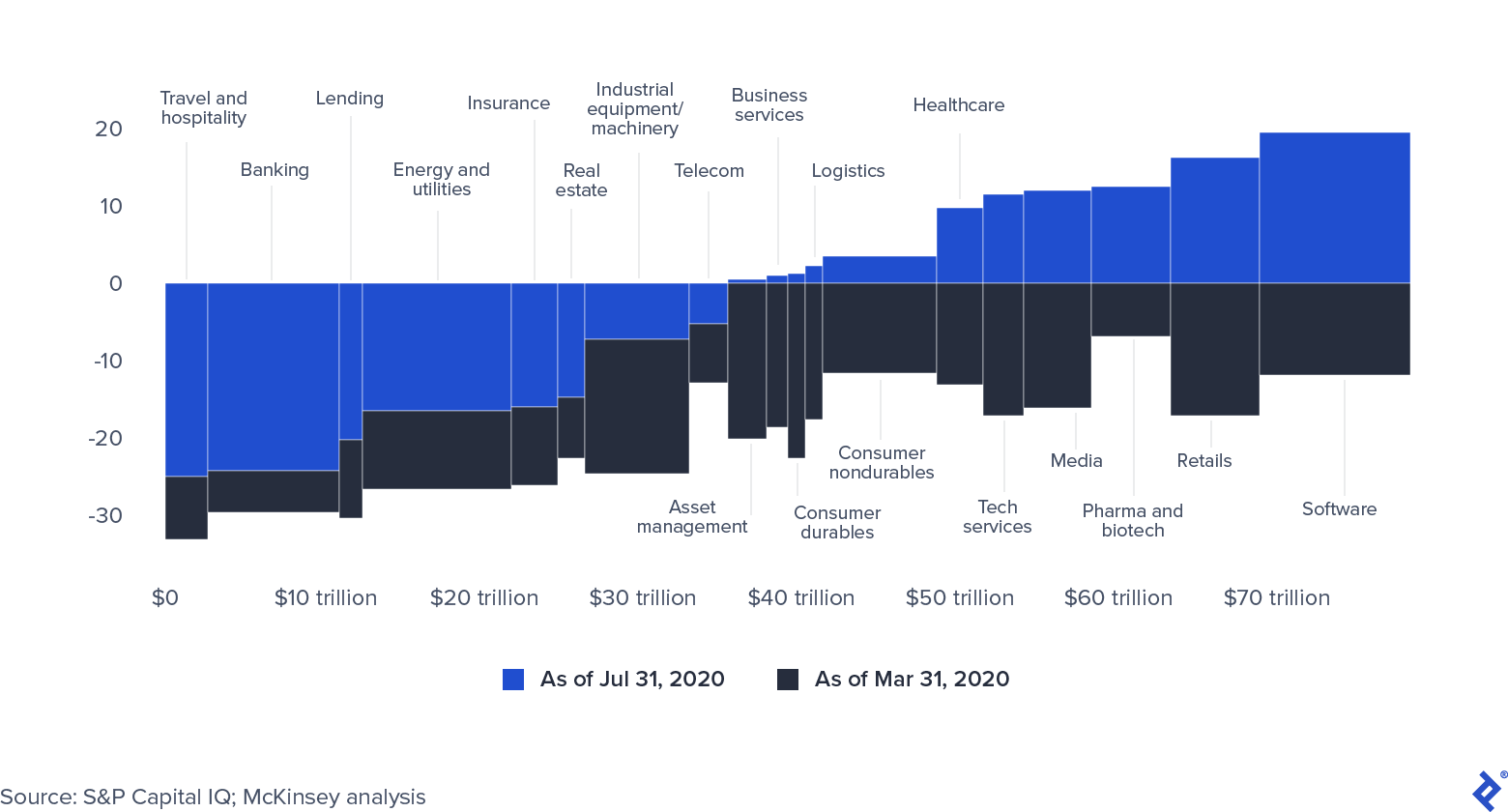

Capitalización de mercado global por sector (0 = 31 de diciembre de 2019)

Los precios de las acciones públicas están mostrando signos de estar inflados artificialmente. Si la crisis de COVID-19 se extiende más, las empresas tendrán dificultades para mantener su capitalización de mercado. Además, es probable que toda la abundante liquidez finalmente llegue al sector de capital privado, ya sea a través de la recaudación de fondos adicionales o de oportunidades de préstamos a precios atractivos.

Polvo seco y liquidez: todavía extremadamente abundante

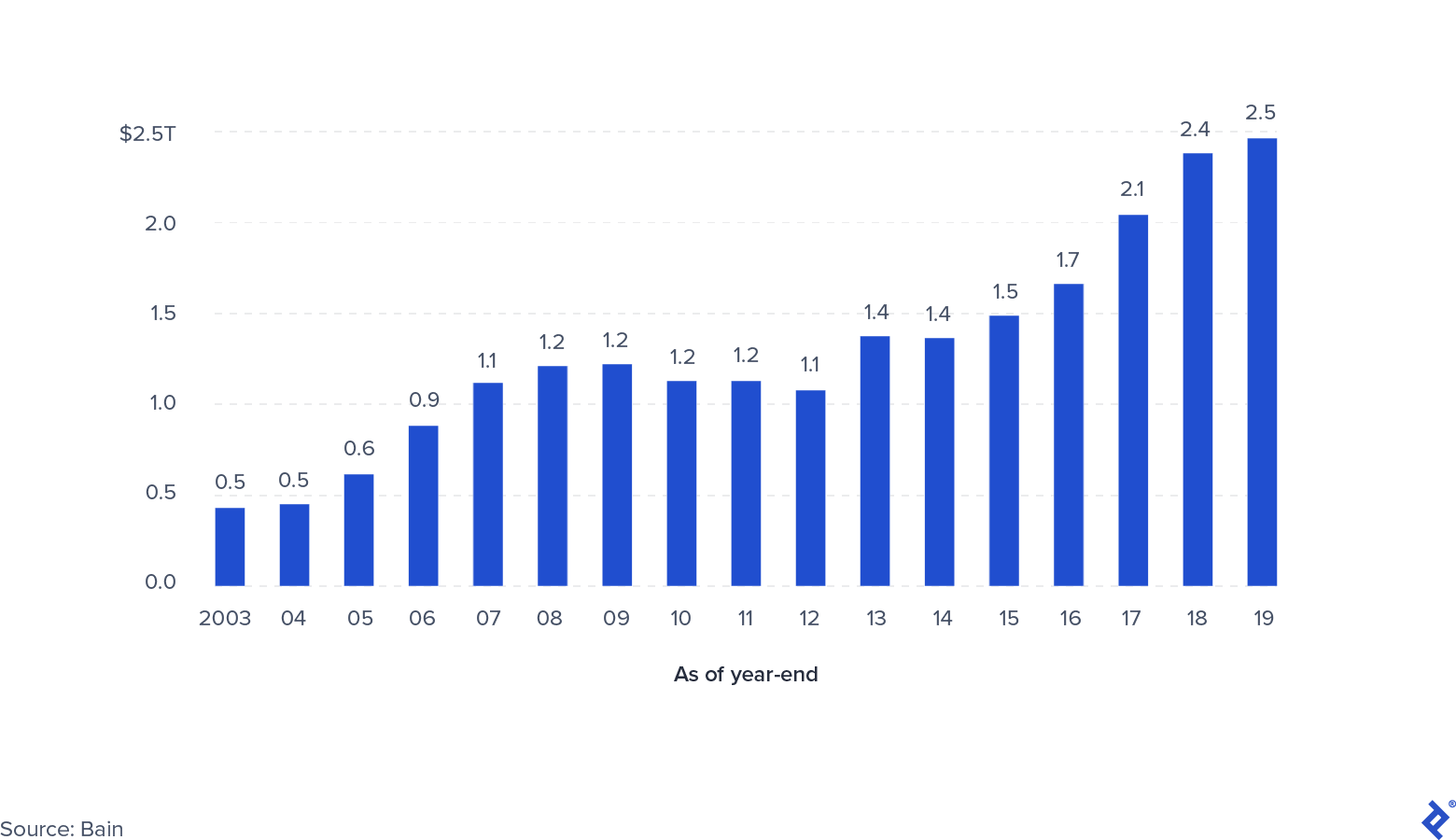

Capital privado global no exigido

La cantidad total de polvo seco disponible para fondos privados (incluido crédito, bienes raíces, capital de riesgo y capital de riesgo) alcanzó los $ 2,5 billones a fines de 2019. Hay algunas preocupaciones de que este capital comprometido no se llamará. Los altos niveles de incertidumbre han ralentizado la actividad de los acuerdos y no está claro cuándo disminuirá esto, lo que a su vez puede alargar la vida de los fondos existentes. Aquellos que están más enfocados en compras oportunistas tendrán más éxito al aprovechar los bajos precios de entrada. La antigüedad del fondo será un factor determinante con aquellos que estuvieron cerca de estar completamente invertidos y probablemente los más perjudicados en sus operaciones.

Por otro lado, es poco probable que la nueva actividad de recaudación de fondos cese o disminuya significativamente. La gran cantidad de liquidez en los mercados de capital requiere que los LP y otros inversionistas institucionales, como fondos de pensión, fondos soberanos y oficinas familiares, encuentren asignaciones de alto rendimiento a mediano plazo para su capital. En términos comparativos, el capital riesgo sigue pareciendo atractivo en comparación con otras clases de activos, ya que es menos volátil, se centra en la creación de valor a medio plazo y cuenta con la ayuda eficaz de una gestión activa. Los ganadores serán aquellos fondos que puedan sostener las valoraciones de la cartera proporcionando a las empresas apoyo operativo y objetivos potenciales para adquirir como complemento.

¿Cuáles son los escenarios para la industria de capital privado en el futuro?

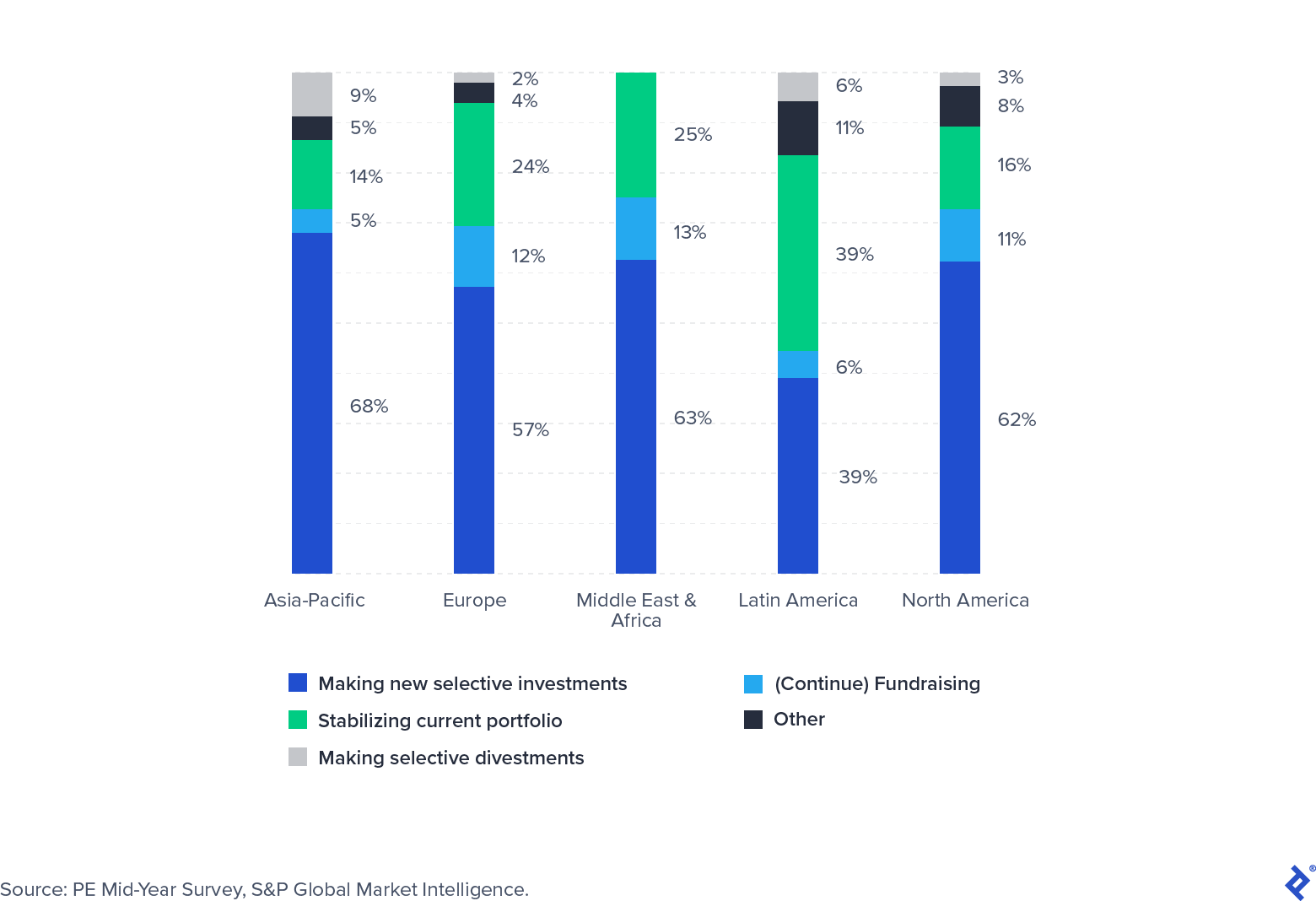

La búsqueda de una vacuna, el rumbo de la pandemia, la incertidumbre política y el profundo cambio de hábitos de las personas tendrán un impacto significativo en la economía. S&P Global encuestó a un panel de inversores de capital privado en el verano de 2020 para recopilar sus expectativas para el futuro cercano. Si bien la mayoría indicó que había pasado principalmente el segundo trimestre del año estabilizando activamente las carteras, más de la mitad se estaba preparando para realizar nuevas inversiones.

El enfoque de las nuevas inversiones estará en los sectores que crecieron a pesar de la pandemia (como el software y la atención médica) o en los que surgieron acuerdos atractivos debido a la angustia temporal inducida por la pandemia, como los viajes.

Encuesta de enfoque del inversor Q3 2020

El COVID-19 ha provocado interrupciones en una industria de capital privado que ya se estaba preparando para tiempos difíciles. Los fondos deberán dividir su tiempo de manera adecuada (y potencialmente complementar los equipos con colaboradores externos) en grupos más centrados en las operaciones dedicados a mantener el valor en las carteras actuales y grupos que puedan explorar y cerrar nuevos acuerdos a medida que surjan. La flexibilidad, el enfoque y una relación sólida con las compañías de cartera y los LP serán indicadores reales de éxito.