Lo Stato del Private Equity nel 2020

Pubblicato: 2022-03-11Lo stato del private equity globale nel 2020 è complesso, principalmente a causa della drastica contrazione dell'attività economica dal secondo trimestre. Gli esperti prevedono una recessione prolungata che vedrà le economie rimbalzare lentamente nel 2021 e nel 2022. Il reddito dei consumatori è stato profondamente colpito e molte aziende sono sull'orlo del collasso. In questi tempi straordinari, quali sono le principali sfide che i fondi di private equity devono affrontare?

Il private equity si è evoluto dalla crisi finanziaria del 2008

Durante l'ultima recessione successiva alla crisi finanziaria, i fondi di private equity non sono stati in grado di sfruttare le opportunità di acquisto a causa del ribasso delle valutazioni degli asset. La situazione attuale è, tuttavia, fondamentalmente diversa. Nel 2007-2009, l'economia reale ha sofferto di una stretta creditizia causata da un'eccessiva assunzione di rischi nel settore finanziario. Nel 2020, tuttavia, la domanda dei consumatori si è esaurita, provocando uno shock per l'economia basato sulla domanda. L'impatto dei fondi di private equity deriva dai loro portafogli piuttosto che dall'eccessiva leva finanziaria e dal famigerato "refi-cliff".

Dall'ultima crisi, il settore si è evoluto. I fondi si sono ampliati e hanno attratto nuovi investitori più sofisticati che hanno aumentato la loro capacità di resistere a una flessione. Allo stesso tempo, molti anni di politica monetaria espansiva e la conseguente ricerca di rendimento hanno fornito al settore una quantità senza precedenti di capitale disponibile, la cosiddetta “polvere secca”, che a sua volta ha spinto al rialzo la domanda di società target. L'accresciuta concorrenza per gli asset ha spinto le valutazioni a livelli molto elevati, aumentando la necessità di un'efficace gestione del portafoglio e di efficienza sia all'interno del fondo che nelle società in portafoglio. Infine, l'intero settore si è ampliato ed è cresciuto in termini di sofisticazione, con l'emergere di fondi di credito privato, fondi di capitale di rischio e fondi distressed che possono supportare le aziende in diverse fasi e diverse condizioni finanziarie. L'aumento della sofisticazione ha spinto gli investitori PE più tradizionali verso una maggiore disciplina, eccellenza e specializzazione del settore. Alla luce di questa profonda evoluzione del settore, dell'aumento della regolamentazione, dell'incertezza macroeconomica e di anni di tassi di interesse depressi e bassi rendimenti, come si comporterà il settore del private equity?

Una cosa è chiara: i fondi che possono esercitare l'eccellenza operativa e finanziaria e sono predisposti per una rapida trasformazione non solo saranno in grado di resistere ai venti contrari, ma anche di sfruttare rapidamente le opportunità che derivano naturalmente da una crisi. Flessibilità e rigore saranno le determinanti critiche del successo nel settore del private equity. Per questo motivo, esamineremo più le tendenze macro che un'analisi numerica: la previsione da un valore anomalo non fornisce informazioni sulle tendenze future.

Cosa si aspettava l'industria prima del COVID-19?

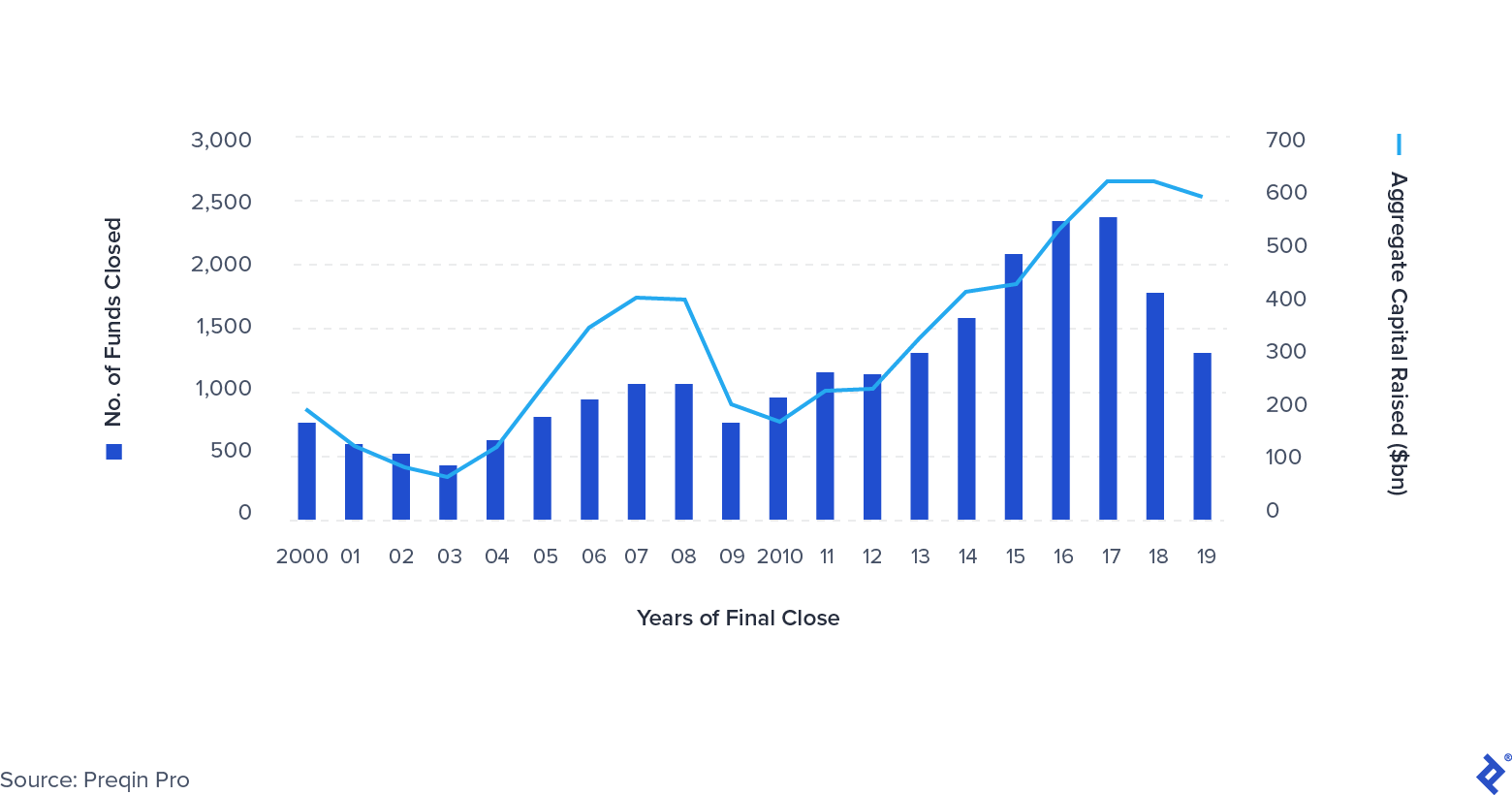

Prima del COVID-19, nel PE stavano emergendo alcune tendenze chiare. I fondi stavano diventando sempre più grandi, con l'emergere dei cosiddetti "mega-fondi": la dimensione media del fondo aveva superato il miliardo di dollari. Il numero totale delle uscite è diminuito, in particolare quelle eseguite tramite IPO e secondarie (vendite da un fondo di private equity a un altro). Un'altra chiara tendenza è verso il consolidamento. Sempre meno aziende attraggono una quota sempre più ampia del capitale distribuito da LP: i vincitori qui sono aziende come Apollo, KKR, Platinum Equity e Warburg Pincus. La quantità di denaro raccolta è rimasta vicina ai massimi storici, aumentando la pressione sui fondi per distribuire efficacemente la polvere secca.

Raccolta fondi globali di private equity 2000-2019

Una recessione era già nelle carte

Con l'avvicinarsi del 2020, molti nella comunità finanziaria si stavano già preparando a una recessione guidata dalle tensioni geopolitiche globali, dall'impatto della Brexit e dal rallentamento della crescita cinese. Tuttavia, pochi erano preparati a qualcosa dell'entità portata dal COVID-19. Gli investitori di private equity avevano iniziato ad adeguare il loro comportamento di conseguenza, con il numero totale di operazioni in diminuzione nel 2019. Tuttavia, il rallentamento è stato leggermente contrastato dalla maggiore pressione all'investimento, provocata dai consistenti importi di capitale raccolti negli anni precedenti. Tutto sommato, queste circostanze esercitano pressioni sulla performance, costringendo i fondi a concentrarsi sull'eccellenza finanziaria e operativa per sostenere i rendimenti.

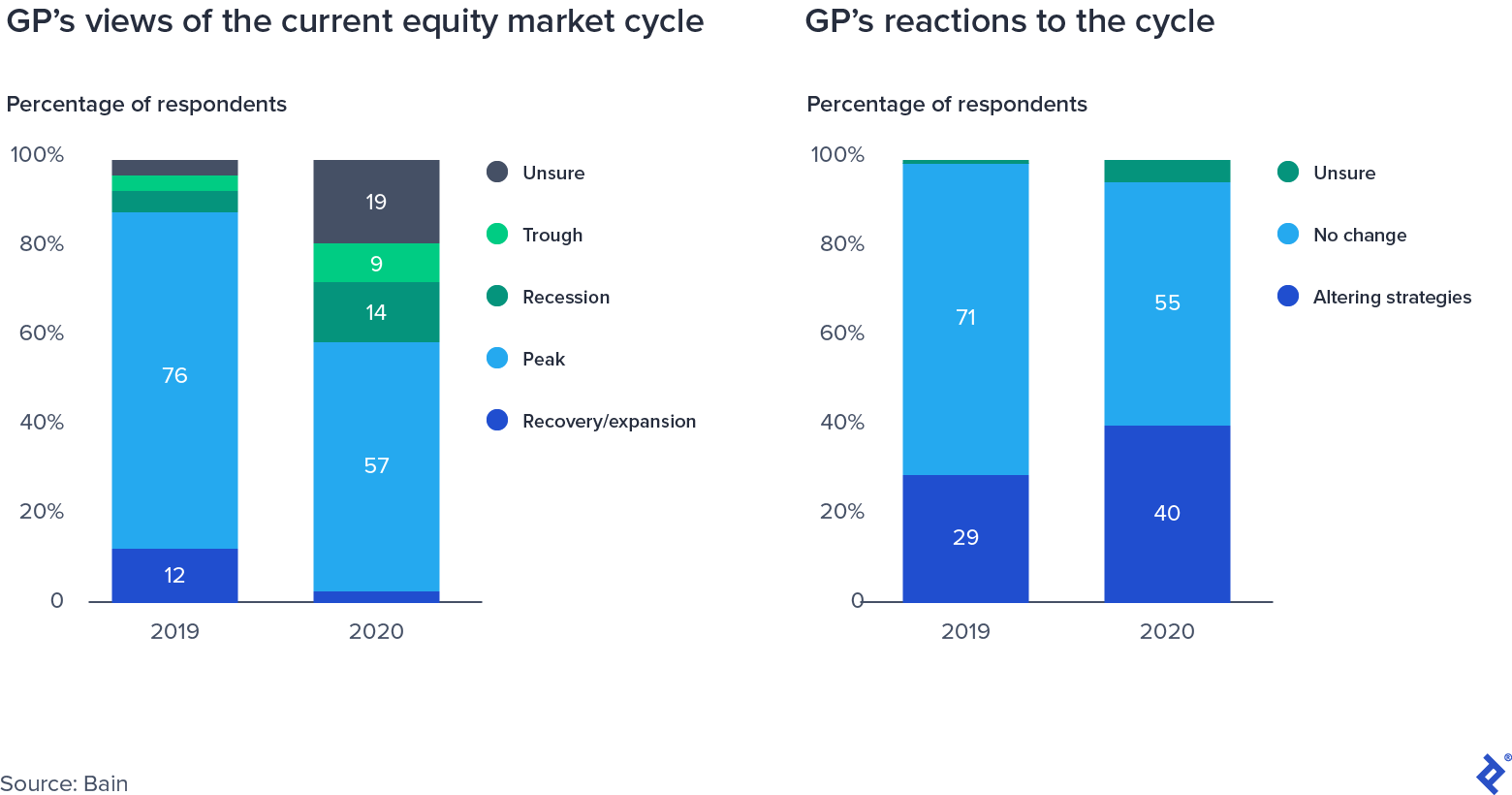

Risposte al sondaggio di GP sul ciclo del mercato azionario

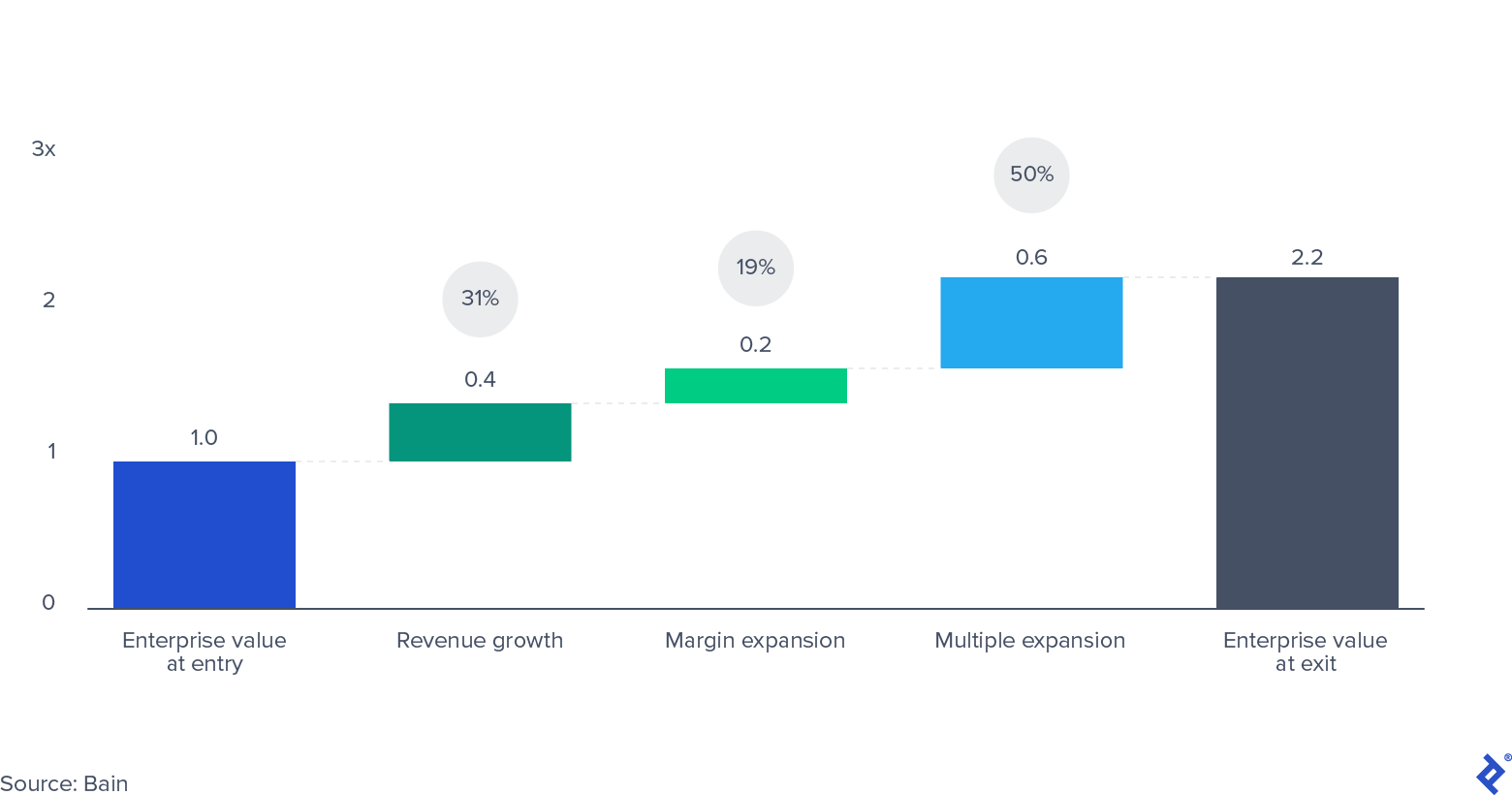

I multipli dell'affare hanno continuato ad aumentare ed erano sulla buona strada per i massimi storici

I multipli di alta valutazione dell'affare sono un'arma a doppio taglio per i fondi di private equity. Sul lato positivo, hanno un effetto positivo sul valore delle società già in portafoglio, sostenendo valutazioni mark-to-market e creando un ambiente fertile per uscite redditizie. Come illustrato dai dati raccolti da Bain, l'espansione multipla ha rappresentato la metà di tutto il valore che i fondi di private equity hanno creato per i propri investitori negli ultimi 10 anni.

Valore aziendale aggregato per acquisizioni negli Stati Uniti e nell'Europa occidentale 2010-2019

Tuttavia, il rovescio della medaglia è che le operazioni concluse a valutazioni più elevate (e quindi multipli più elevati) hanno una probabilità sostanzialmente inferiore di apprezzarsi sul punteggio iniziale. Ciò lascia i fondi con due leve per i rendimenti: crescita dei ricavi ed espansione del margine EBITDA (in altre parole, maggiore efficienza operativa e riduzione dei costi). Poiché le recessioni ostacolano la crescita dei ricavi, l'espansione dei margini e la maggiore efficienza si spostano in primo piano nell'attenzione dei team di gestione. I multipli degli accordi erano destinati a raggiungere il massimo post-crisi di recente nel secondo trimestre del 2020.

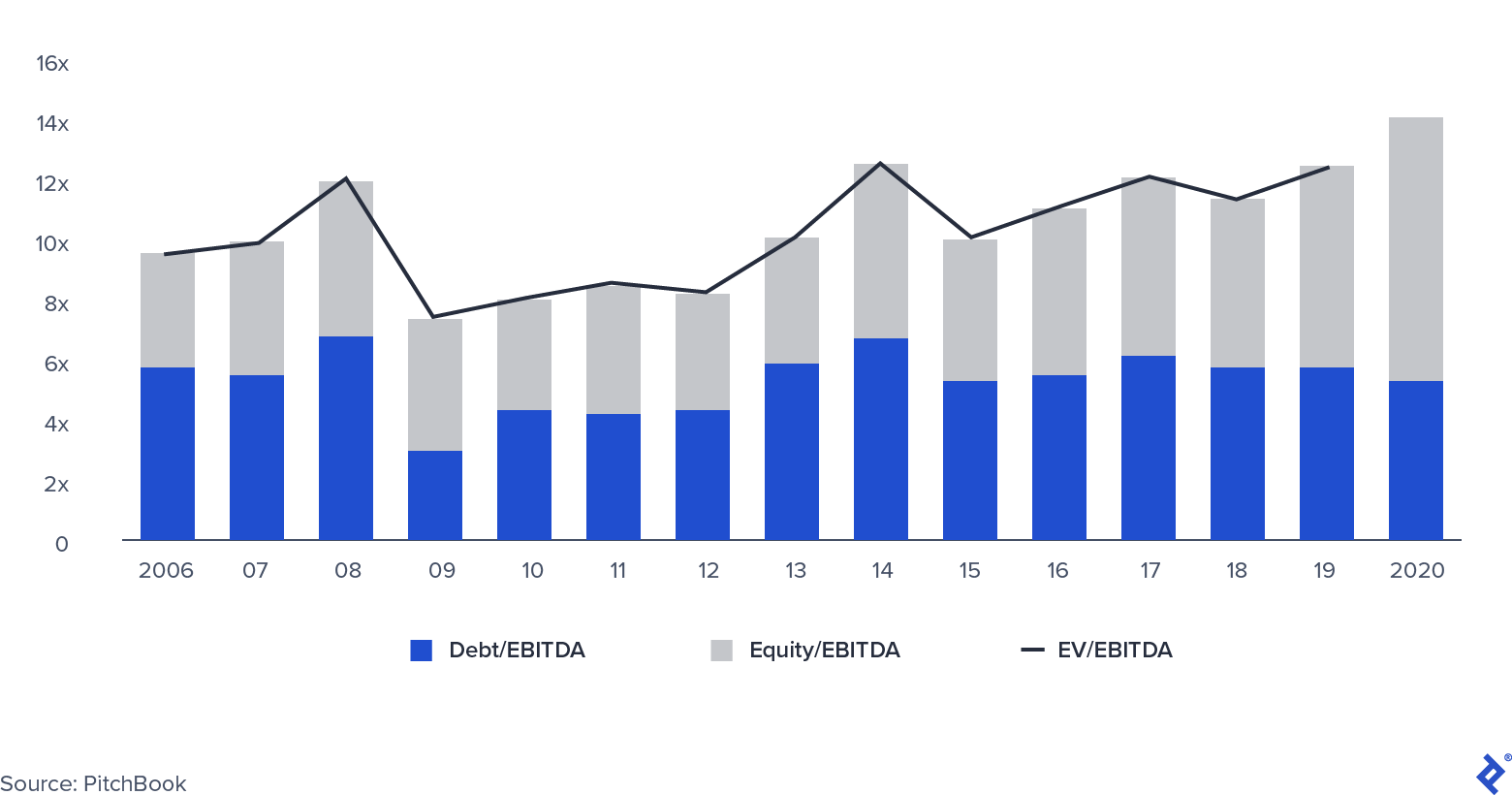

Multipli EV/EBITDA PE mediani

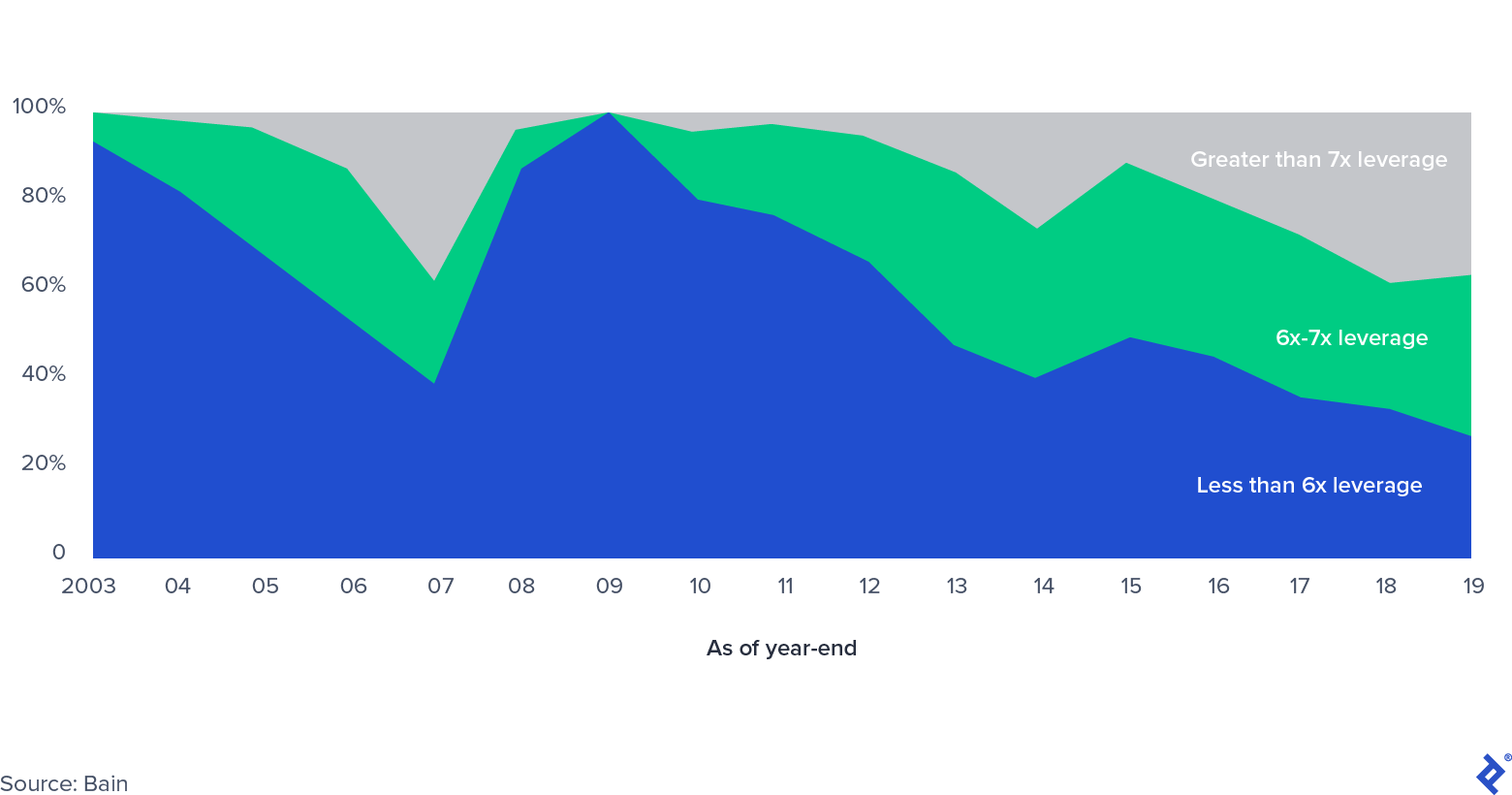

Che dire della leva?

Quota del mercato di acquisizione con leva finanziaria statunitense, per livello di leva

Con l'aumento dei multipli delle operazioni, è aumentata anche la leva applicata a ciascuna transazione, che ha superato i livelli pre-crisi finanziaria. A quel tempo, c'erano timori per il cosiddetto refi-cliff, l'enorme quantità di debito di leveraged buyout (LBO) che giungeva a scadenza poiché le banche dovevano affrontare enormi vincoli di bilancio mentre il mercato dei prestiti sindacati si fermava. Un nuovo sviluppo nei mercati privati - l'emergere di fondi di debito privato - ha alleviato la pressione in questo settore, offrendo agli sponsor di LBO nuove strade per ottenere credito. Il mercato del credito privato è diventato prominente poiché le banche sono state costrette a ridurre il rischio dei propri bilanci e gli investitori del mercato privato sono intervenuti con veicoli di credito, spesso sotto lo stesso ombrello dei fondi di private equity. Il mercato ha registrato una forte crescita da quando ha raggiunto oltre 800 miliardi di dollari di asset in gestione nel 2019.

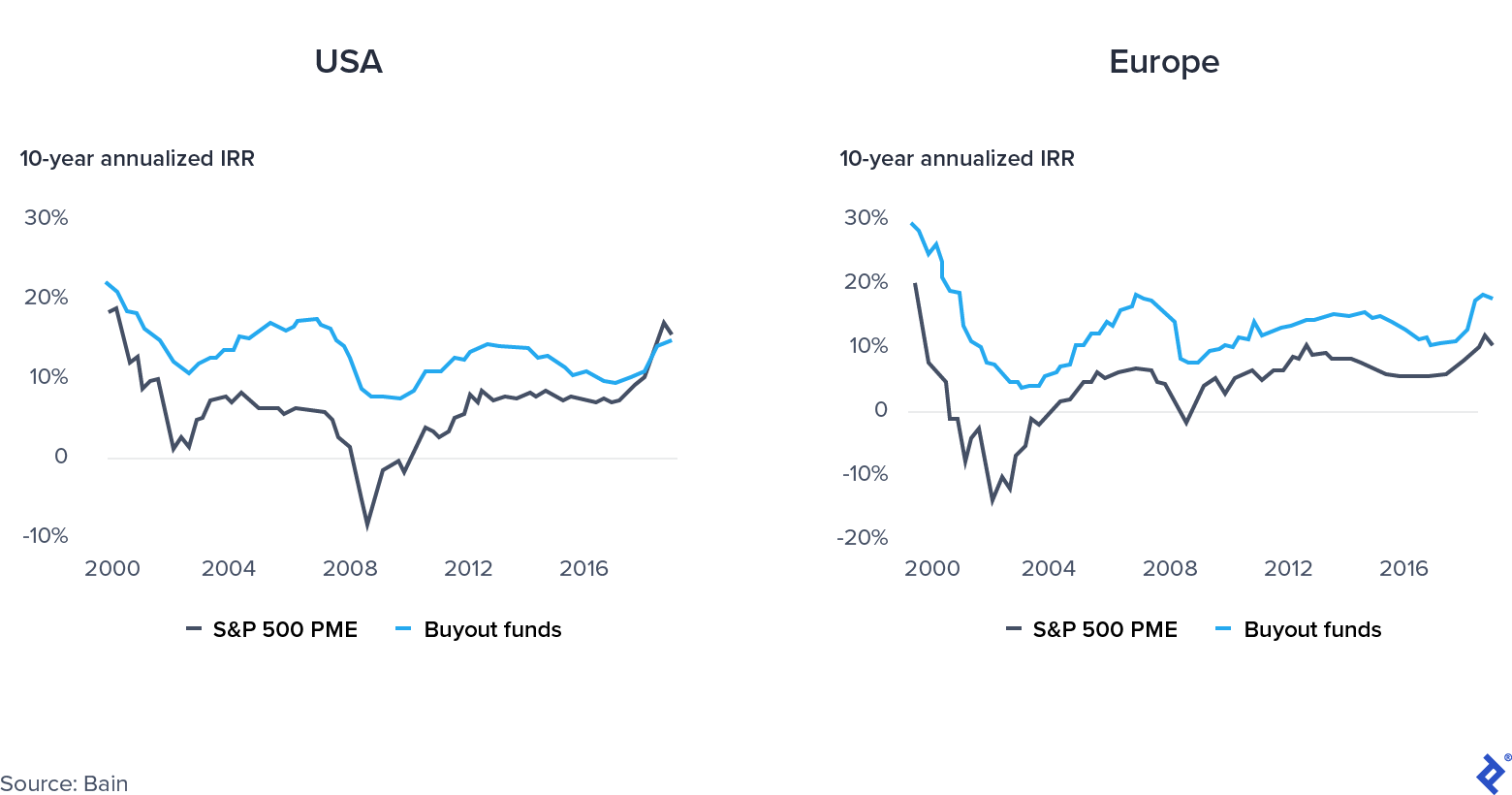

Azioni pubbliche o private: dove investire?

I rendimenti del private equity nel 2019 sono stati sostanzialmente gli stessi dei rendimenti del mercato pubblico negli Stati Uniti. La mancanza di prestazioni ha messo ulteriore pressione sui fondi per la performance.

Convergenza mercato pubblico vs. mercato privato

Quali sono state le cause di questa tendenza?

- Fuga verso la qualità dai fondi long-only nei mercati pubblici europei, spinti dall'instabilità politica nella regione.

- L'eccessiva esposizione al PE ai settori della "vecchia economia", mentre il rialzo sostenuto dei titoli tecnologici ha rafforzato l'S&P 500.

- Gli investimenti in PE a valutazioni elevate hanno reso difficile il raggiungimento di una performance IRR elevata.

Cosa succede ora per il private equity?

Fondi di private equity pronti a operare in modo flessibile, supportare efficacemente le loro società in portafoglio, selezionare strategicamente i settori in cui investire e sfruttare l'allentamento monetario e fiscale e il calo dei multipli si preparerà al successo, o almeno aumenterà la propria resilienza.

La pandemia è uno shock di domanda o offerta?

Gli shock della domanda e dell'offerta sono di natura fondamentalmente diversa. Uno shock dell'offerta è un evento imprevisto che influisce sull'offerta di un bene o di una merce, in entrambe le direzioni, come un'interruzione di una catena di fornitura e distribuzione. D'altra parte, uno shock della domanda è un cambiamento dal lato della domanda (un disastro naturale o un attacco terroristico sono buoni esempi).

COVID-19 è unico in quanto ha creato contemporaneamente uno shock della domanda e dell'offerta. Le restrizioni alla circolazione delle merci e delle fabbriche che operano a capacità inferiore hanno influito sul lato dell'offerta, mentre i blocchi e la diffusa disoccupazione hanno influito sulla domanda. Secondo gli economisti David Baqaee dell'UCLA ed Emmanuel Farhi di Harvard, “Sia la riduzione dell'offerta che quella della domanda riducono il PIL reale. Tuttavia, per i responsabili politici, separare le carenze della domanda dai vincoli dell'offerta è importante perché richiedono rimedi diversi".

I rimedi per entrambe le parti possono potenzialmente esacerbare i problemi dell'altra. Ad esempio, l'abbassamento dei tassi di interesse per stimolare la domanda può portare a problemi dal lato dell'offerta dovuti a carenze e inflazione.

Questo significa che non ci sono opportunità?

Nonostante l'oscurità, l'attuale crisi offre anche grandi opportunità. I governi stanno intervenendo pesantemente e sostenendo le economie in diversi modi sia dal lato dell'offerta che da quello della domanda: ad esempio, il Recovery Fund dell'Unione Europea, da un lato, e i congedi e i pacchetti di stimolo dall'altro. La combinazione unica di allentamento fiscale e monetario, paradossalmente, sta creando un'interessante finestra per opportunità di investimento e per supportare le società in portafoglio.

Per quanto riguarda gli investimenti, i fondi che hanno un'adeguata capacità di approvvigionamento e una quantità sufficiente di polvere secca sono in grado di acquisire società che sono entrate improvvisamente in difficoltà e sono alla ricerca di iniezioni di capitale, comprese le società pubbliche che cercano di diventare private o i conglomerati che cercano acquirenti per non- linee di business strategiche. Inoltre, i fondi di private equity dispongono di risorse per supportare le società in portafoglio nell'aumento dell'efficienza operativa (le società di private equity hanno enormemente migliorato le proprie capacità operative, aumentando del 30% il numero di partner operativi in soli cinque anni). Altre aree in cui possono assistere le aziende sono:

- Navigare nei processi di ristrutturazione del debito quando si sono verificati eventi di credito

- Aiutare con le domande di regime di assistenza del governo

- Attraverso l'impiego di capitale quando è ammissibile ai sensi dei loro accordi di società in accomandita

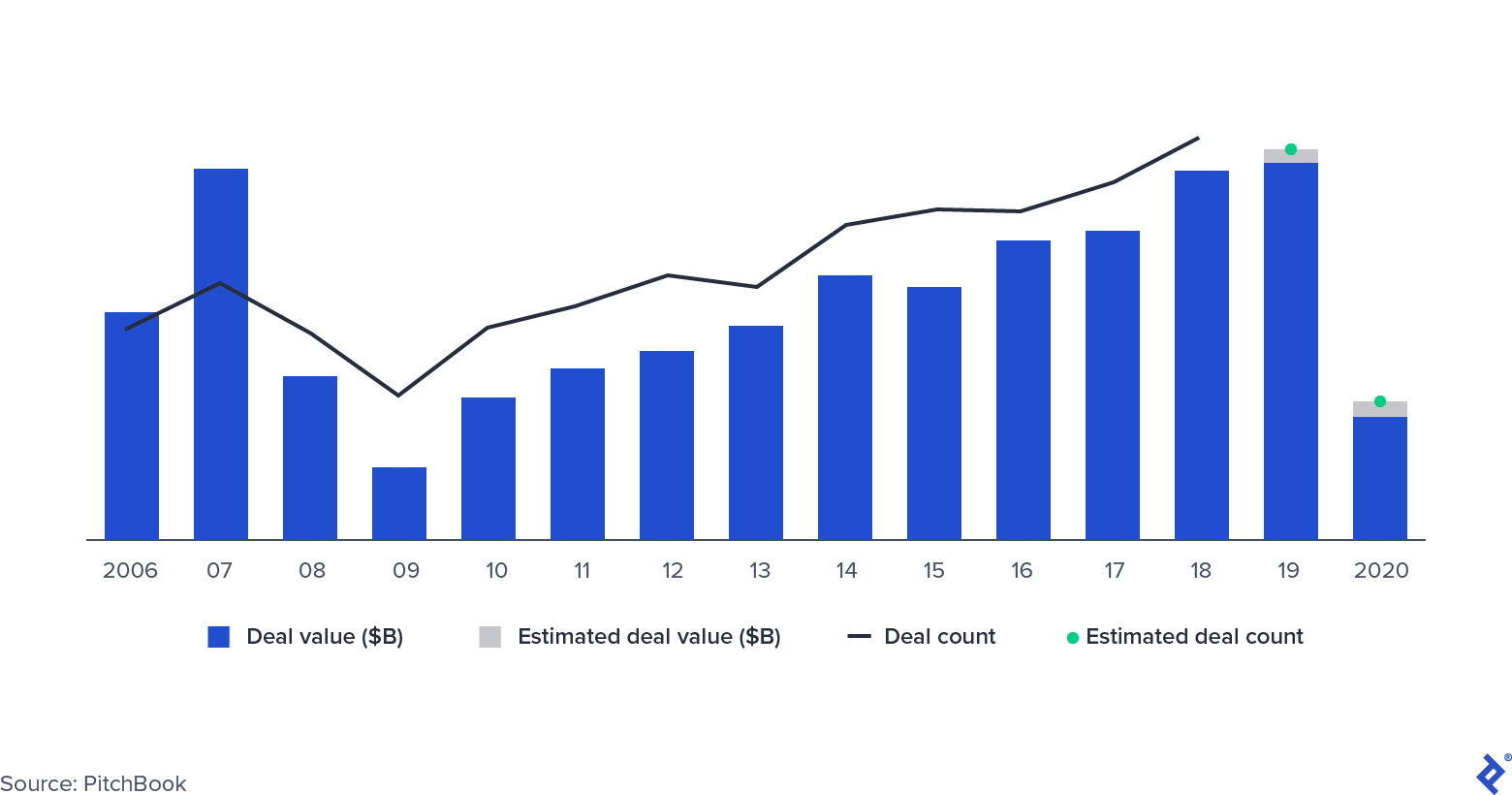

Quali affari sono ancora accaduti?

Attività commerciale PE

L'attività degli accordi è diminuita della metà durante la crisi finanziaria globale e ha seguito una traiettoria simile nella prima metà del 2020. Diversi fattori potrebbero attenuare la caduta questa volta, anche se molti accordi che erano stati negoziati in precedenza sono attualmente sospesi. Alcuni gestori di PE negli Stati Uniti hanno invocato clausole MAC (modifica sostanzialmente avversa), che sono una caratteristica standard dei contratti di fusione e acquisizione. Le clausole MAC (o MAE, materialmente avverso effetto) tutelano gli acquirenti in caso di eventi che riducono significativamente le valutazioni aziendali, consentendo loro di concludere gli affari. Storicamente, i tribunali negli Stati Uniti si sono raramente schierati con gli acquirenti. Tuttavia, invocare la clausola può ritardare la transazione. Due esempi importanti sono l'acquisizione di American Express Global Business Travel da parte di Carlyle e GIC e la transazione rottamata tra L Brands e Sycamore Partners per Victoria's Secret.

Alcuni accordi sono stati eseguiti con successo e molti di questi erano investimenti privati in transazioni di public equity (PIPE): accordi in cui i fondi PE acquisiscono partecipazioni in società quotate in borsa, prendono seggi nel consiglio di amministrazione e pianificano la strategia futura. Apollo e Silver Lake lo hanno fatto quando hanno investito in Expedia ad aprile con $ 3,2 miliardi, di cui $ 2 miliardi di debiti e $ 1,2 miliardi di azioni.

Come stanno andando le società di portafoglio?

Non tutti i settori hanno risentito allo stesso modo dell'impatto delle interruzioni dovute al COVID-19. Le aziende di software, ad esempio, hanno continuato a vantare grandi ritorni, mentre i viaggi e l'ospitalità, in particolare, hanno sentito la forza della crisi poiché i consumatori alterano i comportamenti e restano a casa.

I fondi di private equity hanno diverse strategie a loro disposizione per assistere le società in portafoglio. Possono orientarli verso la crescita, sostenerli con capitali in un periodo di rallentamento degli affari o assisterli attraverso un processo di ristrutturazione.

Il rafforzamento delle aree di business in crescita è particolarmente adatto alle aziende che operano in settori che soffrono e servono clienti il cui comportamento è cambiato, forse in modo permanente, a causa della pandemia. Ad esempio, Deliveroo, un unicorno con sede a Londra specializzato nella consegna di cibo nei ristoranti, ha investito molto in cucine fantasma, località remote specializzate solo nella consegna, consentendo così all'azienda di sfruttare il passaggio al mangiare a casa.

L'ibernazione può essere l'opzione migliore per altri, come quelli nel settore dell'ospitalità (il 68% degli hotel utilizza attualmente meno del 50% dei propri dipendenti) e del fitness. Poiché le società di proprietà di private equity non sono (per lo più) ammissibili al programma di protezione del personale, le aziende possono intervenire sostenendo le aziende con fondi successivi.

Infine, per alcune società, in particolare quelle del settore al dettaglio, potrebbero non esserci altre opzioni praticabili oltre alla ristrutturazione. Spesso, le aziende prima richiedono il Capitolo 11 e poi passano attraverso una rinegoziazione del loro debito e una razionalizzazione delle loro operazioni. Alcuni esempi recenti e di alto profilo sono Neiman Marcus e J.Crew.

Le società di private equity hanno ridimensionato le valutazioni del portafoglio (non tutte nella stessa misura) ed è più probabile che mantengano le attività più a lungo, evitando uscite forzate. Una volta affrontate questioni immediate come liquidità e covenant, l'attenzione degli investitori si è spostata sull'affrontare i problemi con la gestione dell'offerta, la loro forza lavoro e la creazione di valore a lungo termine.

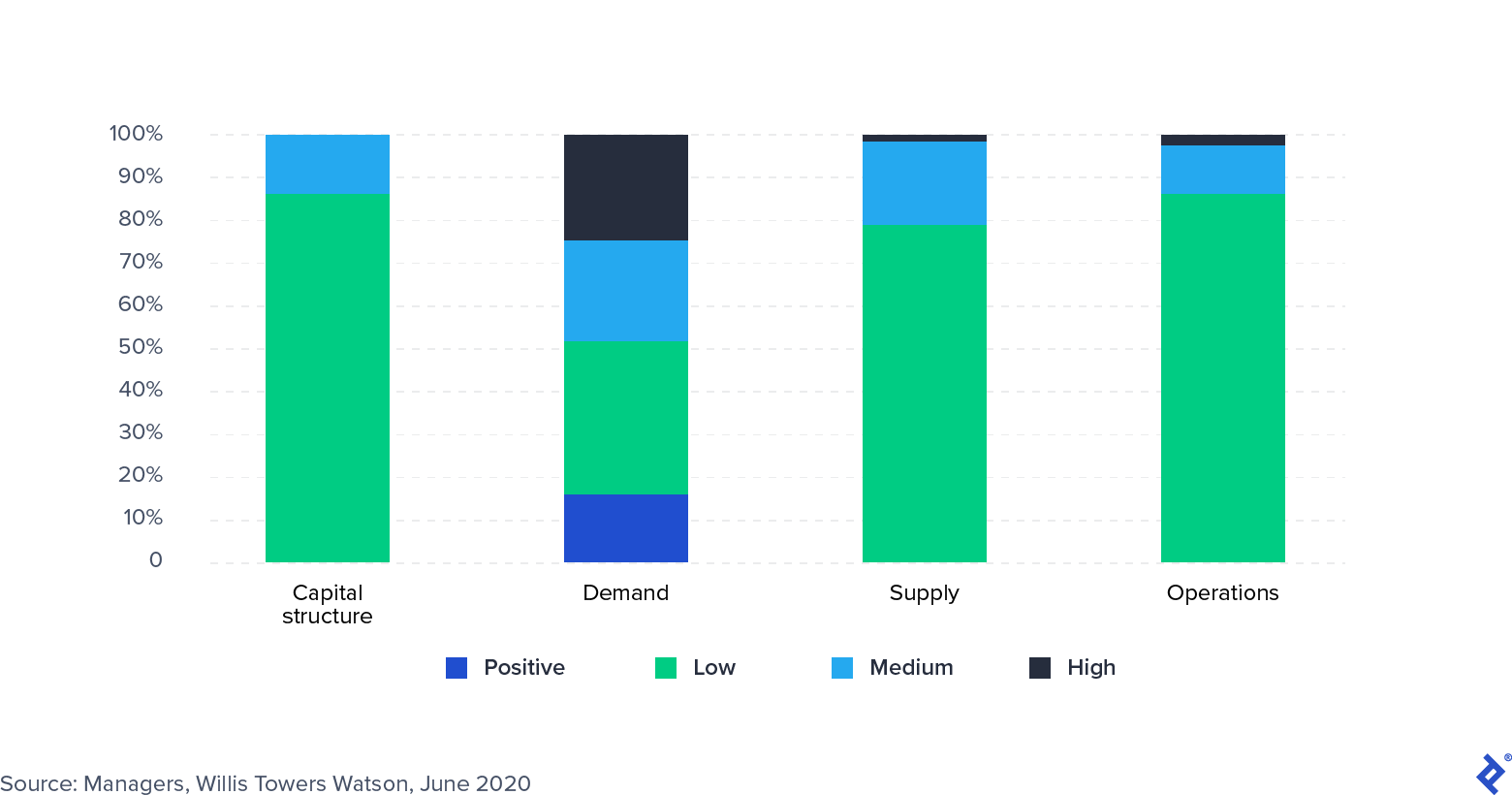

Indagine: Impatto del COVID-19 sulle società di portafoglio

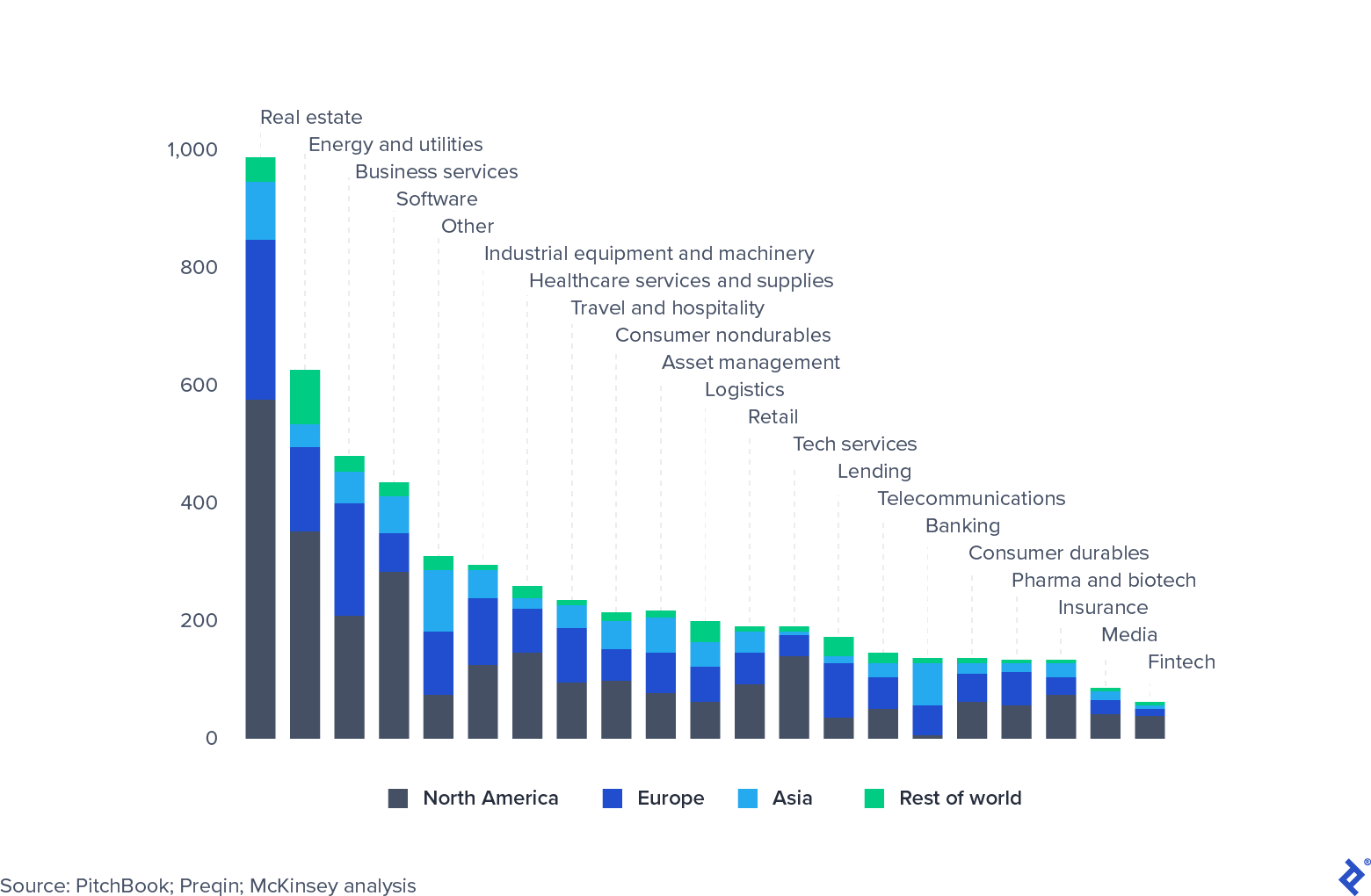

I fondi di private equity hanno un'elevata concentrazione nel settore

I fondi di private equity hanno ampie esposizioni settoriali. L'immobiliare è di gran lunga l'esposizione più rilevante, in quanto ha risentito pesantemente dell'attuale flessione. Tuttavia, non tutti i settori hanno sofferto allo stesso modo. Il software e la tecnologia hanno retto incredibilmente bene, in particolare quelle aziende che consentono il lavoro a distanza e la gestione della produttività. Molte società di private equity hanno iniziato a guardare più da vicino il settore e stanno aumentando le allocazioni. In alternativa, i fondi sono alla ricerca di opportunità per acquistare beni d'occasione in settori che sono stati gravemente colpiti, come i viaggi (il rifinanziamento di Expedia è un ottimo esempio).

Global Private Equity AUM, 31 marzo 2020, miliardi di dollari

Poiché i multipli si aspettano di crollare, il PE può raggiungere i mercati pubblici

Nel 2019 i rendimenti del private equity hanno compresso e hanno seguito quelli dei mercati azionari pubblici. Anche se ciò non ha impedito a LP, family office e fondi sovrani di allocare capitale verso il settore, ha aumentato la pressione sui gestori per giustificare la loro costosa struttura tariffaria. Cosa possono fare i fondi di private equity per contrastare questa compressione e convergenza dei rendimenti?

- I fondi possono rientrare nei mercati locali e trarre vantaggio dagli incentivi delle politiche pubbliche per sostenere l'economia.

- I fondi possono aumentare le specializzazioni del settore. Questa è una strategia particolarmente interessante per i fondi più piccoli, che lottano comunque per competere per accordi con mega-fondi con tasche più profonde. Diventare uno specialista di nicchia rischia di diventare un popolare perno strategico.

- I fondi possono giocare sulla leva del miglioramento del margine EBITDA all'interno dei loro portafogli. Per i nuovi fondi e quelli con grandi quantità di capitale da distribuire, l'attenzione dovrebbe essere sulla costruzione della flessibilità e sull'uso efficace della polvere secca quando arrivano "buoni affari", abbassando così il margine di entrata medio del loro portafoglio.

I mercati azionari pubblici si sono ripresi grazie alle immense quantità di denaro che le banche centrali hanno iniettato, che nell'ottobre 2020 ammontava a $ 9 trilioni (la cifra della crisi finanziaria era di $ 2 trilioni).

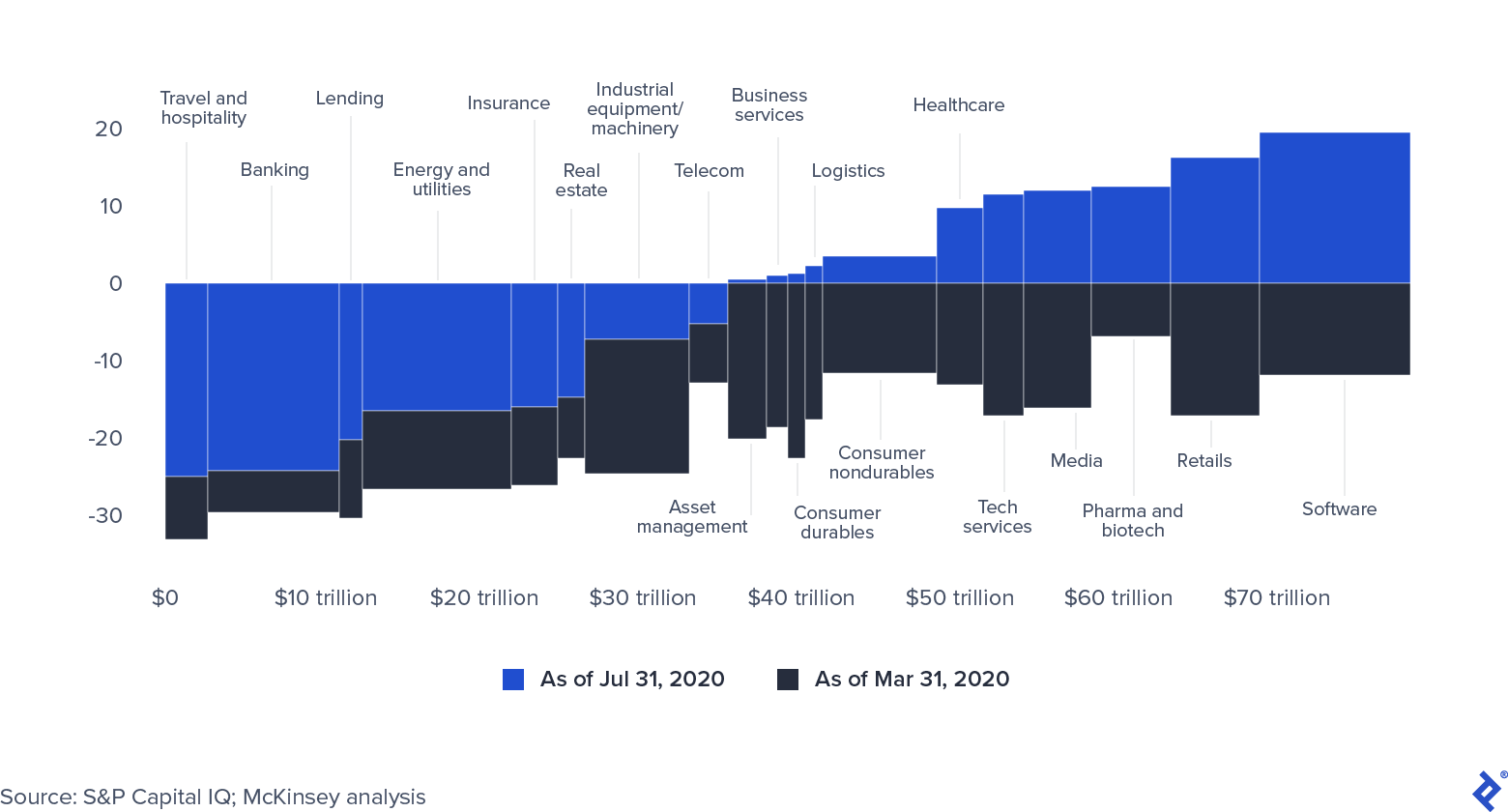

Capitalizzazione del mercato globale per settore (0= 31 dicembre 2019)

I prezzi delle azioni pubbliche stanno mostrando segni di essere gonfiati artificialmente. Se la crisi del COVID-19 si estende ulteriormente, le aziende avranno difficoltà a mantenere la propria capitalizzazione di mercato. Inoltre, è probabile che tutta l'abbondante liquidità finisca per farsi strada nel settore del private equity, sia attraverso la raccolta di fondi aggiuntivi sia attraverso opportunità di prestito a prezzi interessanti.

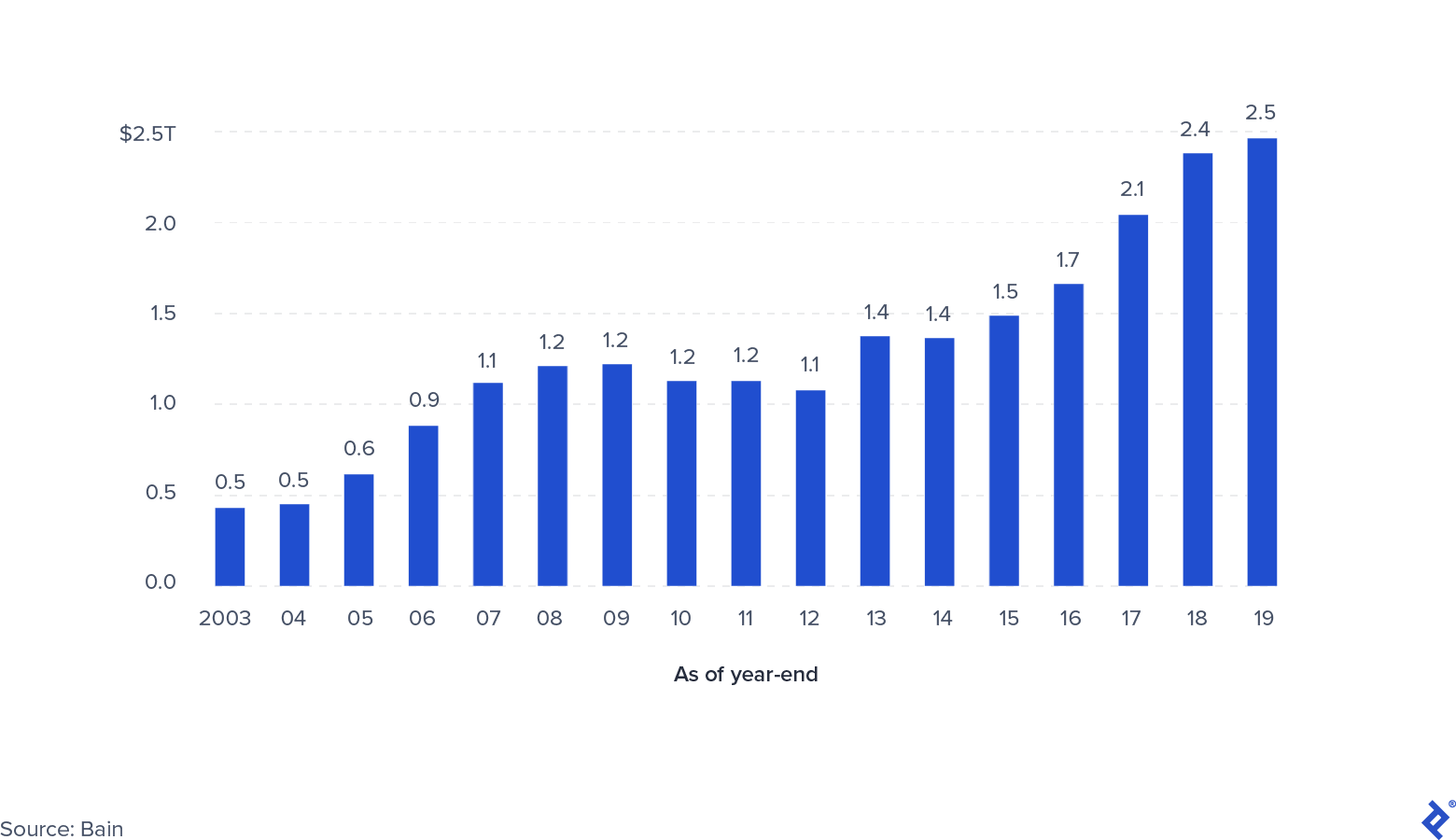

Polvere Secca e Liquidità: Ancora Estremamente Abbondante

Capitale non richiamato privato globale

La quantità totale di polvere secca disponibile per i fondi privati (inclusi credito, immobili, distressed e venture capital) ha raggiunto i 2,5 trilioni di dollari alla fine del 2019. Vi sono alcune preoccupazioni sul fatto che questo capitale impegnato non verrà richiamato. Elevati livelli di incertezza hanno rallentato l'attività di negoziazione e non è chiaro quando diminuirà, il che a sua volta potrebbe allungare la vita dei fondi esistenti. Coloro che sono più focalizzati sull'acquisto opportunistico avranno più successo traendo vantaggio dai bassi prezzi di ingresso. L'annata del fondo sarà un fattore determinante con quelli che erano vicini al pieno investimento e probabilmente i più ostacolati nelle loro operazioni.

D'altra parte, è improbabile che la nuova attività di raccolta fondi cesserà o rallenti in modo significativo. La grande quantità di liquidità nei mercati dei capitali richiede a LP e altri investitori istituzionali, come fondi pensione, fondi sovrani e family office, di trovare allocazioni a medio termine ad alto rendimento per il loro capitale. Comparativamente, il private equity appare ancora interessante rispetto ad altre asset class, in quanto meno volatile, focalizzato sulla creazione di valore a medio termine ed efficacemente aiutato da una gestione attiva. I vincitori saranno quei fondi in grado di sostenere le valutazioni del portafoglio fornendo alle aziende supporto operativo e potenziali obiettivi da acquisire come bolt-on.

Quali sono gli scenari per il futuro del settore del private equity?

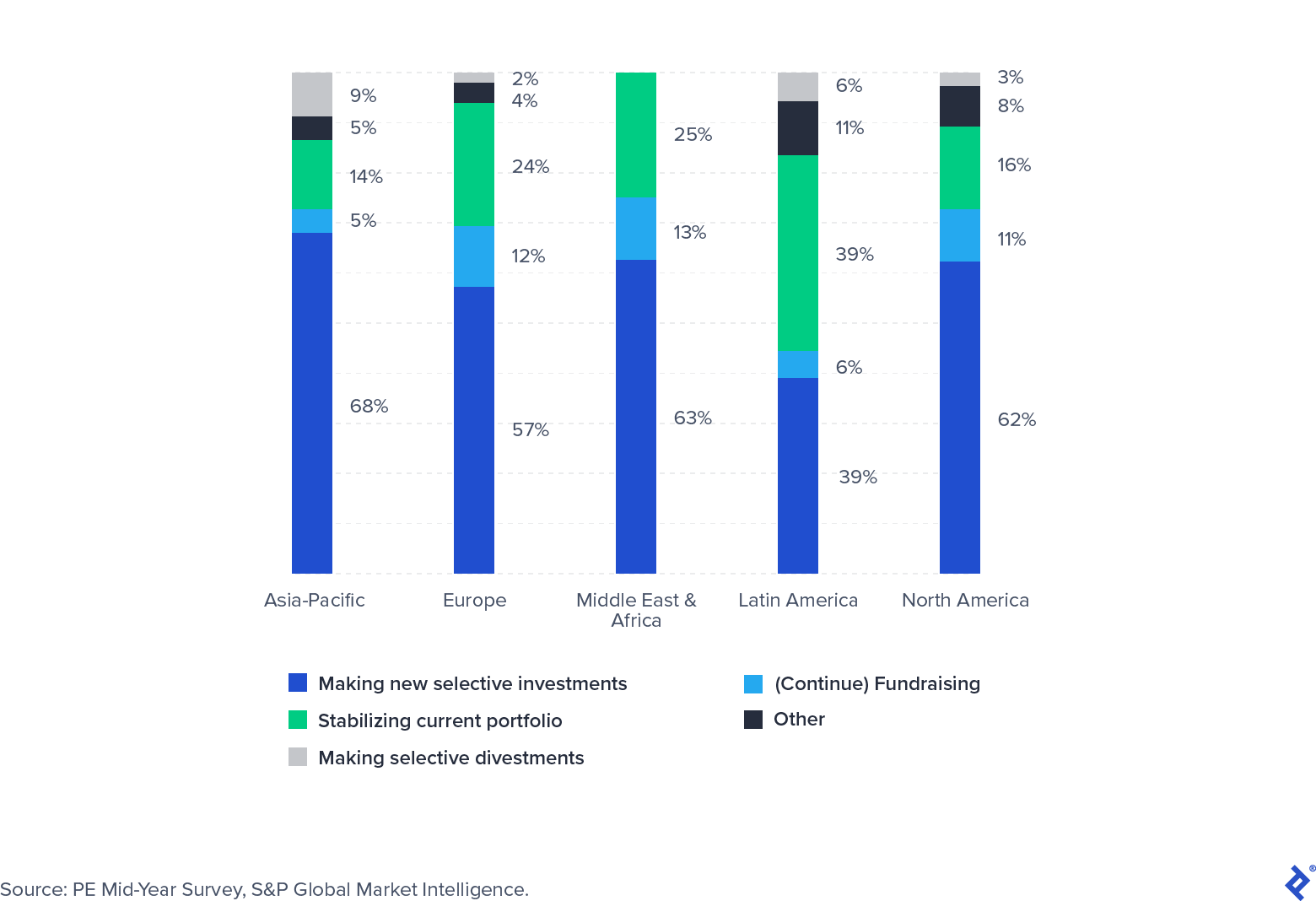

La ricerca di un vaccino, il percorso della pandemia, l'incertezza politica e il profondo cambiamento delle abitudini degli individui avranno tutti un impatto significativo sull'economia. S&P Global ha intervistato un gruppo di investitori di private equity nell'estate del 2020 per raccogliere le loro aspettative per il prossimo futuro. Mentre la maggior parte ha indicato di aver trascorso principalmente il secondo trimestre dell'anno a stabilizzare attivamente i portafogli, più della metà si stava preparando a fare nuovi investimenti.

L'attenzione per i nuovi investimenti sarà sui settori che sono cresciuti nonostante la pandemia (come software e sanità) o in cui sono emerse offerte interessanti a causa di difficoltà temporanee indotte dalla pandemia, come i viaggi.

Indagine sugli investitori nel terzo trimestre 2020

Il COVID-19 ha sconvolto un settore del private equity che si stava già preparando a tempi difficili. I fondi dovranno dividere il loro tempo in modo appropriato (e potenzialmente integrare i team con contributori esterni) in gruppi più focalizzati sul piano operativo dedicati a mantenere il valore nei portafogli attuali e gruppi che possono esplorare e concludere nuovi accordi man mano che emergono. Flessibilità, concentrazione e una forte relazione con società in portafoglio e LP saranno veri indicatori di successo.