สถานะของไพรเวทอิควิตี้ในปี 2020

เผยแพร่แล้ว: 2022-03-11สถานะของไพรเวทอิควิตี้ทั่วโลกในปี 2020 นั้นซับซ้อน สาเหตุหลักมาจากกิจกรรมทางเศรษฐกิจที่หดตัวลงอย่างมากตั้งแต่ไตรมาสที่สอง ผู้เชี่ยวชาญคาดการณ์ว่าเศรษฐกิจจะถดถอยยืดเยื้อซึ่งจะเห็นแต่เศรษฐกิจฟื้นตัวอย่างเชื่องช้าในปี 2564 และ 2565 รายได้ของผู้บริโภคได้รับผลกระทบอย่างมาก และธุรกิจจำนวนมากใกล้จะล่มสลาย ในช่วงเวลาที่ไม่ธรรมดาเหล่านี้ อะไรคือความท้าทายหลักที่กองทุนไพรเวทอิควิตี้ต้องเผชิญ?

ไพรเวทอิควิตี้มีวิวัฒนาการตั้งแต่วิกฤตการเงินปี 2551

ในช่วงภาวะเศรษฐกิจถดถอยครั้งล่าสุดหลังวิกฤตการณ์ทางการเงิน กองทุนไพรเวทอิควิตี้ไม่สามารถใช้ประโยชน์จากโอกาสในการซื้อได้เนื่องจากการประเมินมูลค่าสินทรัพย์ลดลง อย่างไรก็ตาม สถานการณ์ปัจจุบันแตกต่างไปจากเดิมอย่างสิ้นเชิง ในปี 2550-2552 เศรษฐกิจที่แท้จริงได้รับผลกระทบจากสินเชื่อที่ตึงตัวซึ่งเกิดจากการรับความเสี่ยงที่มากเกินไปในภาคการเงิน อย่างไรก็ตาม ในปี 2020 อุปสงค์ของผู้บริโภคได้ลดลง ส่งผลให้เกิดความสั่นสะเทือนจากอุปสงค์ต่อเศรษฐกิจ ผลกระทบของกองทุนไพรเวทอิควิตี้มาจากพอร์ตการลงทุนมากกว่าที่จะมาจากเลเวอเรจที่มากเกินไปและ "refi-cliff" ที่น่าอับอาย

ตั้งแต่วิกฤตครั้งล่าสุด อุตสาหกรรมก็มีวิวัฒนาการ กองทุนได้ขยายตัวและดึงดูดนักลงทุนรายใหม่ ๆ ที่มีความซับซ้อนมากขึ้น ซึ่งได้เพิ่มความสามารถในการรับมือกับภาวะตกต่ำ ในเวลาเดียวกัน นโยบายการเงินแบบขยายระยะเวลาหลายปีและการค้นหาผลตอบแทนที่ตามมาทำให้ภาคส่วนมีทุนที่มีอยู่อย่างไม่เคยปรากฏมาก่อน ซึ่งเรียกว่า "ผงแห้ง" ซึ่งส่งผลให้ความต้องการบริษัทเป้าหมายเพิ่มขึ้น การแข่งขันที่เพิ่มขึ้นสำหรับสินทรัพย์ได้ผลักดันการประเมินมูลค่าให้อยู่ในระดับที่สูงมาก ทำให้ความจำเป็นในการจัดการพอร์ตโฟลิโอที่มีประสิทธิภาพและประสิทธิผลเพิ่มขึ้นทั้งภายในกองทุนและในบริษัทพอร์ตโฟลิโอของพวกเขา ในที่สุด ภาคส่วนทั้งหมดได้ขยายตัวและเติบโตอย่างซับซ้อน ด้วยการเกิดขึ้นของกองทุนสินเชื่อส่วนบุคคล กองทุนร่วมลงทุน และกองทุนด้อยคุณภาพที่สามารถช่วยเหลือบริษัทในระยะต่าง ๆ และเงื่อนไขทางการเงินที่แตกต่างกัน ความซับซ้อนที่เพิ่มขึ้นได้ผลักดันให้นักลงทุน PE แบบดั้งเดิมมากขึ้นไปสู่วินัยที่เพิ่มขึ้น ความเป็นเลิศ และความเชี่ยวชาญเฉพาะด้าน ในแง่ของวิวัฒนาการของอุตสาหกรรมที่ลึกซึ้ง กฎระเบียบที่เพิ่มขึ้น ความไม่แน่นอนทางเศรษฐกิจมหภาค และอัตราดอกเบี้ยที่ตกต่ำหลายปีและผลตอบแทนต่ำ ภาคส่วนทุนเอกชนมีการดำเนินงานอย่างไร

สิ่งหนึ่งที่ชัดเจนคือ กองทุนที่สามารถใช้ความเป็นเลิศด้านการดำเนินงานและการเงิน และเตรียมพร้อมสำหรับการเปลี่ยนแปลงอย่างรวดเร็ว ไม่เพียงแต่จะสามารถต้านทานลมปะทะได้เท่านั้น แต่ยังใช้ประโยชน์จากโอกาสที่เกิดขึ้นตามธรรมชาติจากวิกฤตได้อย่างรวดเร็วอีกด้วย ความยืดหยุ่นและความเข้มงวดจะเป็นตัวกำหนดความสำเร็จในอุตสาหกรรมไพรเวทอิควิตี้ ด้วยเหตุผลนี้ เราจะดูแนวโน้มมหภาคมากกว่าการวิเคราะห์เชิงตัวเลข การพยากรณ์จากค่าผิดปกติไม่ใช่ข้อมูลของแนวโน้มในอนาคต

อุตสาหกรรมคาดหวังอะไรก่อนเกิด COVID-19?

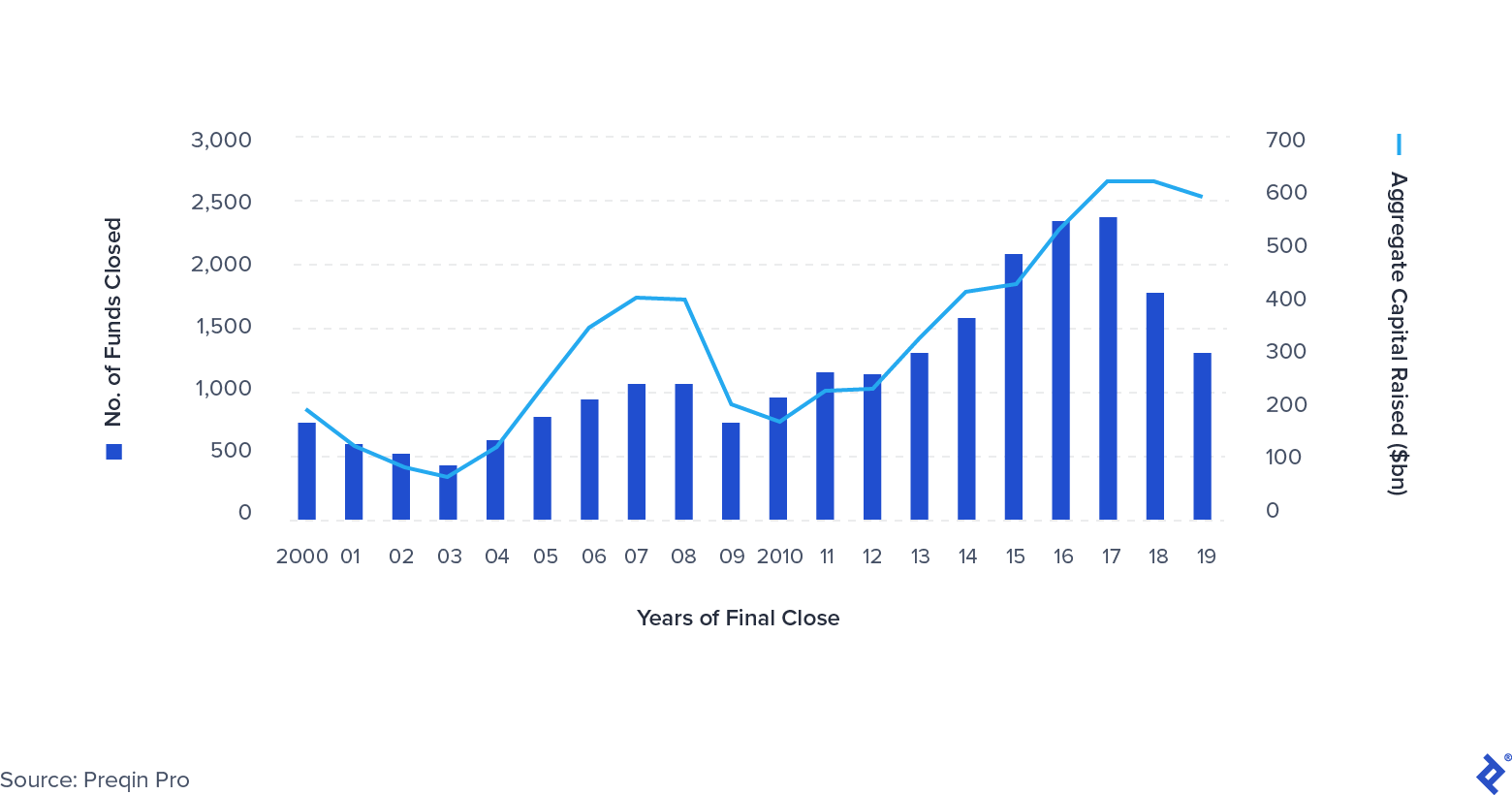

ก่อนเกิดโควิด-19 PE มีแนวโน้มที่ชัดเจน กองทุนมีขนาดใหญ่ขึ้นเรื่อย ๆ ด้วยการเกิดขึ้นของสิ่งที่เรียกว่า "กองทุนขนาดใหญ่" - กองทุนเฉลี่ยมีขนาดเกิน 1 พันล้านดอลลาร์ จำนวนการออกทั้งหมดลดลง โดยเฉพาะการออก IPO และกองทุนสำรอง (การขายจากกองทุนไพรเวทอิควิตี้หนึ่งไปยังอีกกองทุนหนึ่ง) แนวโน้มที่ชัดเจนอีกประการหนึ่งคือการควบรวมกิจการ มีบริษัทจำนวนน้อยลงดึงดูดส่วนแบ่งในเงินทุนจำนวนมากขึ้นเรื่อยๆ ที่ LPs นำไปใช้ ผู้ชนะที่นี่คือบริษัทต่างๆ เช่น Apollo, KKR, Platinum Equity และ Warburg Pincus จำนวนเงินที่ระดมได้อยู่ใกล้ระดับสูงสุดเป็นประวัติการณ์ ทำให้เกิดแรงกดดันต่อเงินทุนในการปรับใช้ผงแห้งอย่างมีประสิทธิภาพ

การระดมทุนของ Global Private Equity 2000-2019

ภาวะถดถอยอยู่ในการ์ดแล้ว

เมื่อใกล้ถึงปี 2020 ชุมชนการเงินจำนวนมากกำลังเผชิญกับภาวะถดถอยซึ่งได้รับแรงหนุนจากความตึงเครียดทางการเมืองทั่วโลก ผลกระทบของ Brexit และการชะลอตัวของการเติบโตของจีน อย่างไรก็ตาม มีเพียงไม่กี่คนที่เตรียมพร้อมสำหรับสิ่งใดก็ตามที่โควิด-19 นำมา นักลงทุนภาคเอกชนเริ่มปรับพฤติกรรมของตนตามนั้น โดยจำนวนดีลทั้งหมดลดลงในปี 2019 อย่างไรก็ตาม การชะลอตัวได้รับการตอบโต้เล็กน้อยจากแรงกดดันในการลงทุนที่เพิ่มขึ้น ซึ่งเป็นผลมาจากการเพิ่มทุนจำนวนมากในปีก่อนหน้า โดยรวมแล้ว สถานการณ์เหล่านี้สร้างแรงกดดันต่อประสิทธิภาพการทำงาน ทำให้กองทุนต้องให้ความสำคัญกับความเป็นเลิศทางการเงินและการดำเนินงานเพื่อรักษาผลตอบแทน

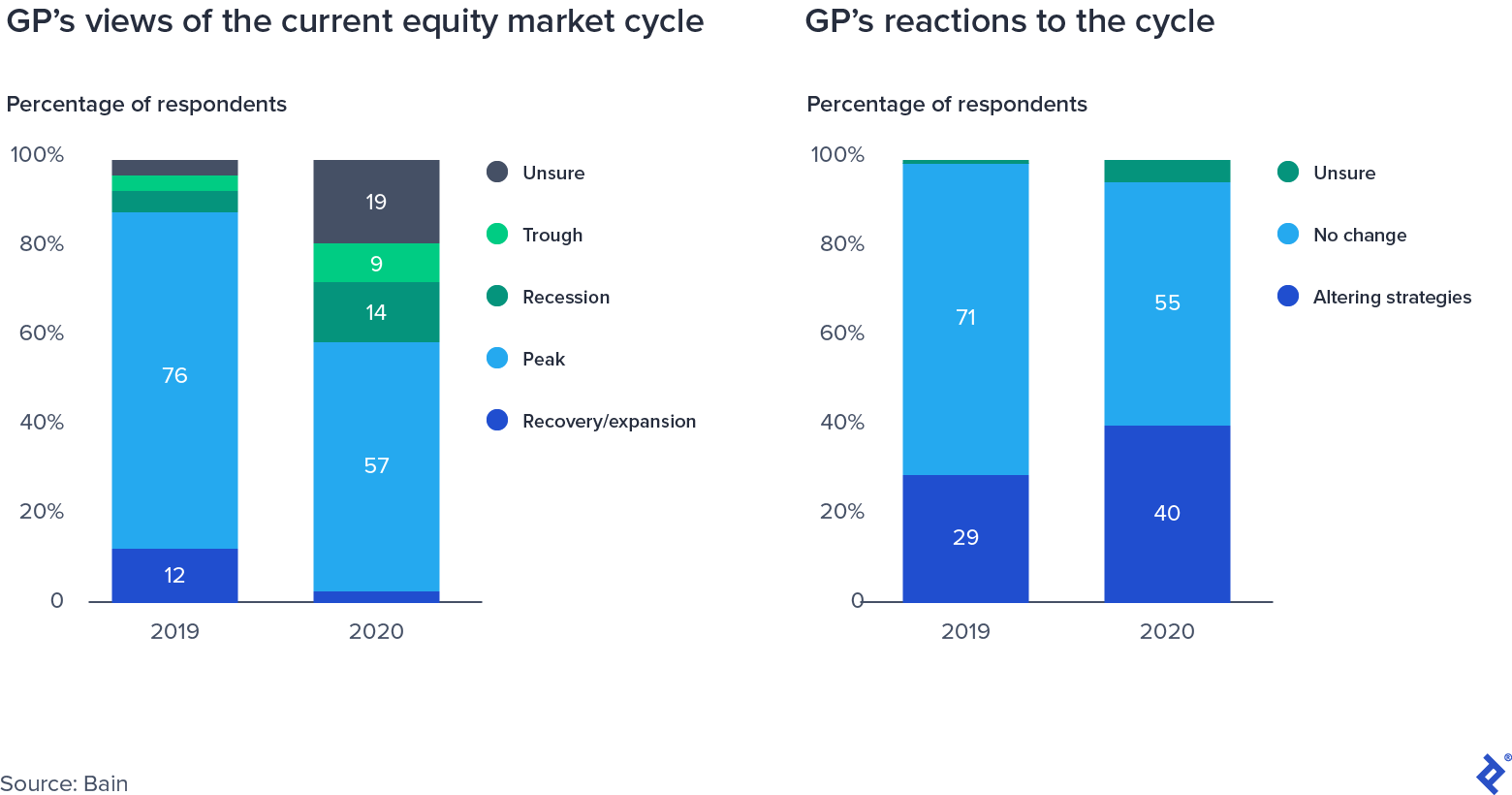

คำตอบแบบสำรวจของ GP เกี่ยวกับวัฏจักรตลาดตราสารทุน

ดีลทวีคูณเพิ่มขึ้นอย่างต่อเนื่องและอยู่ในเส้นทางสู่จุดสูงสุดตลอดกาล

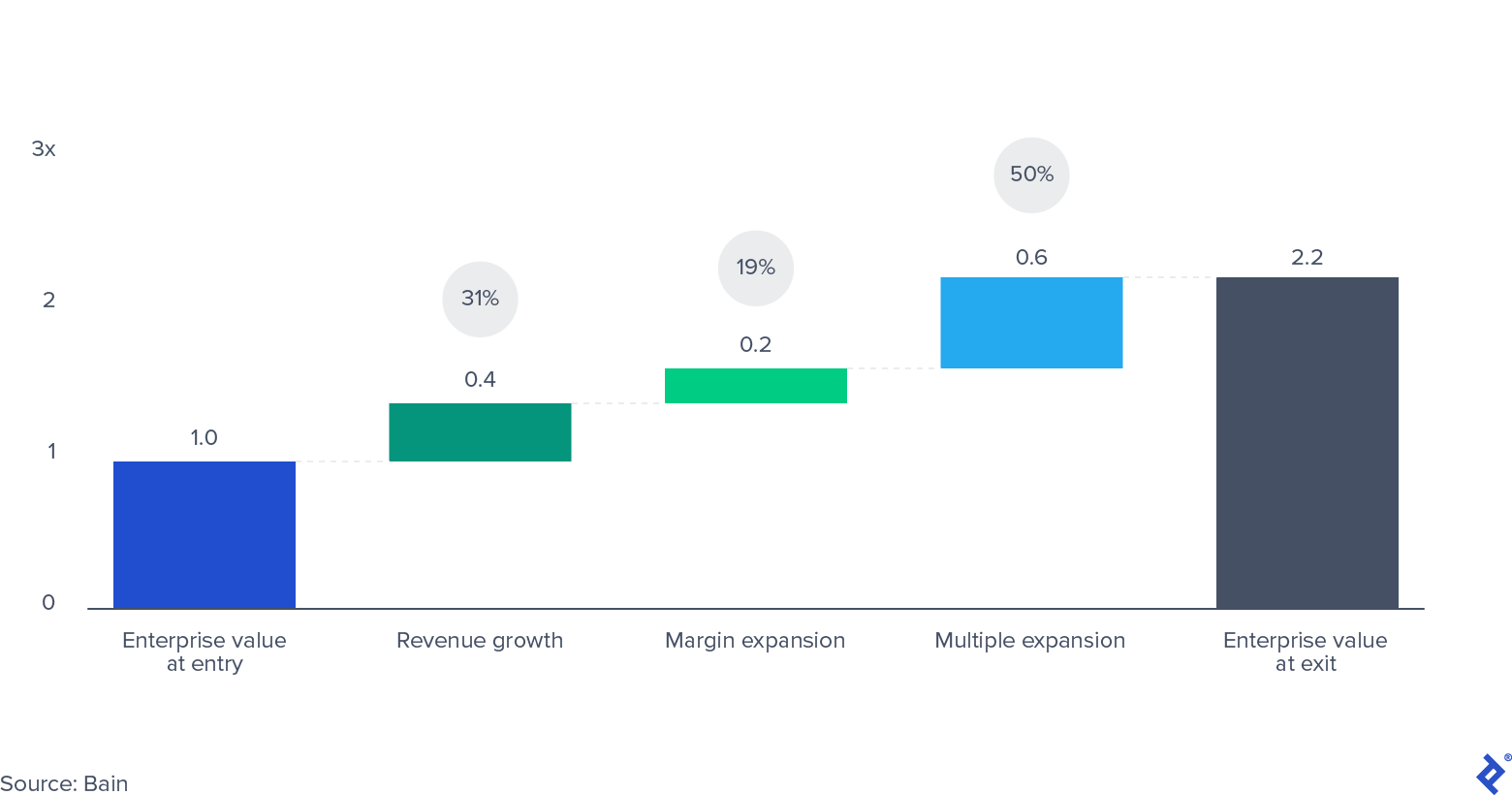

ทวีคูณมูลค่าการซื้อขายสูงเป็นดาบสองคมสำหรับกองทุนหุ้นเอกชน ในด้านบวก พวกเขามีผลในเชิงบวกต่อมูลค่าของบริษัทที่อยู่ในพอร์ตโฟลิโอ รักษาการประเมินมูลค่าของตลาดสู่ตลาดและสร้างสภาพแวดล้อมที่อุดมสมบูรณ์สำหรับการออกจากที่ร่ำรวย ดังที่แสดงโดยข้อมูลที่รวบรวมโดย Bain การขยายตัวหลายครั้งคิดเป็นครึ่งหนึ่งของมูลค่าทั้งหมดที่กองทุนไพรเวทอิควิตี้สร้างขึ้นสำหรับนักลงทุนของพวกเขาในช่วง 10 ปีที่ผ่านมา

รวมมูลค่าองค์กรสำหรับการซื้อกิจการในสหรัฐอเมริกาและยุโรปตะวันตก 2010-2019

อย่างไรก็ตามด้านพลิกคือข้อตกลงที่ป้อนในการประเมินมูลค่าที่สูงขึ้น (และทวีคูณที่สูงขึ้น) มีโอกาสลดลงอย่างมากที่จะชื่นชมในเครื่องหมายเริ่มต้นของพวกเขา สิ่งนี้ทำให้กองทุนมีสองคันสำหรับผลตอบแทน: การเติบโตของรายได้และการขยาย EBITDA Margin (กล่าวคือ เพิ่มประสิทธิภาพการดำเนินงานและลดต้นทุน) เนื่องจากภาวะเศรษฐกิจถดถอยขัดขวางการเติบโตของรายได้ การขยายส่วนต่างและประสิทธิภาพที่เพิ่มขึ้นจะย้ายไปอยู่ในแนวหน้าของการมุ่งเน้นของทีมผู้บริหาร ดีลทวีคูณทรงตัวจะสูงหลังวิกฤตเมื่อเร็ว ๆ นี้ในช่วงไตรมาสที่สองของปี 2020

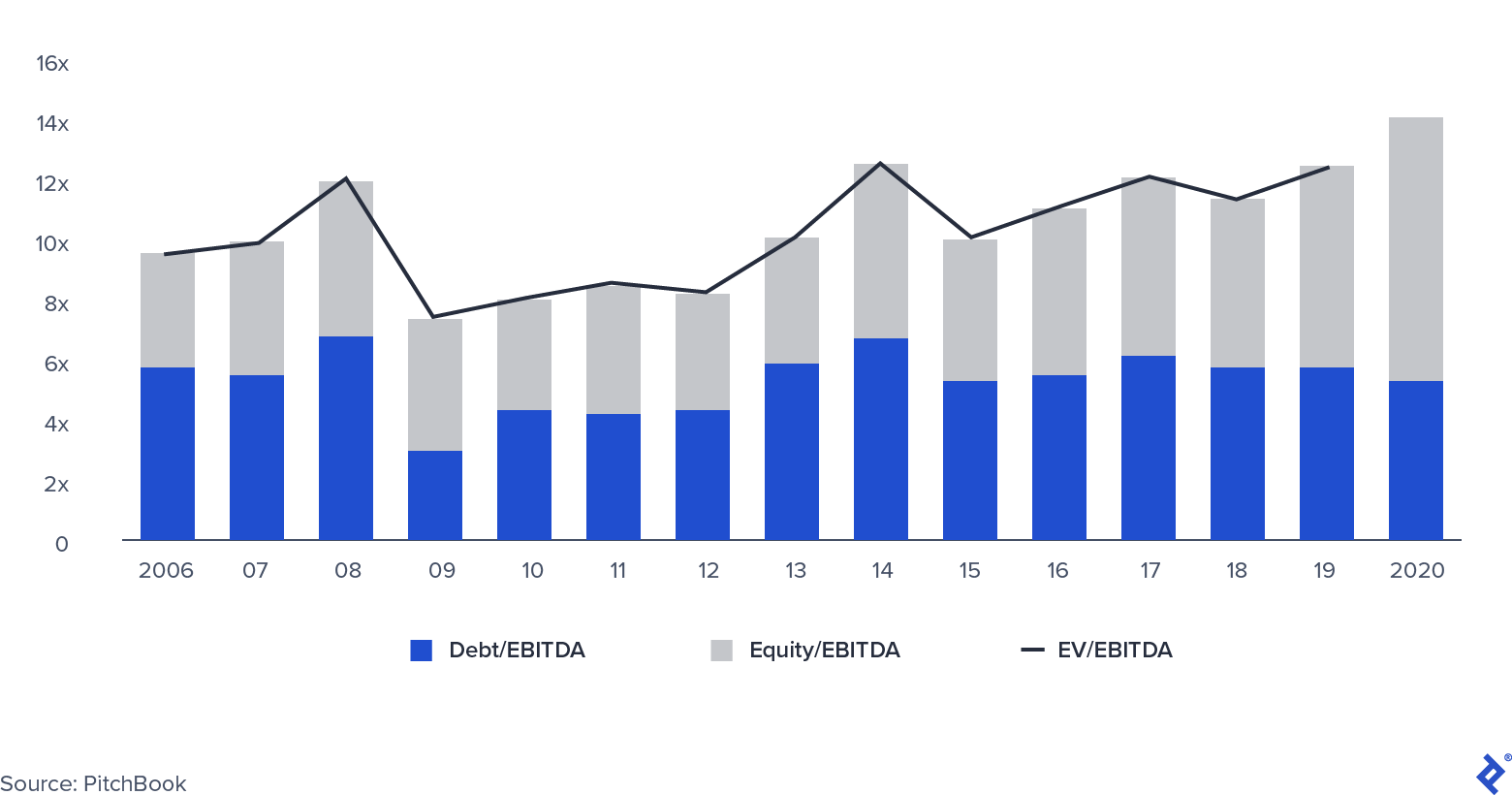

ค่ามัธยฐาน PE EV/EBITDA ทวีคูณ

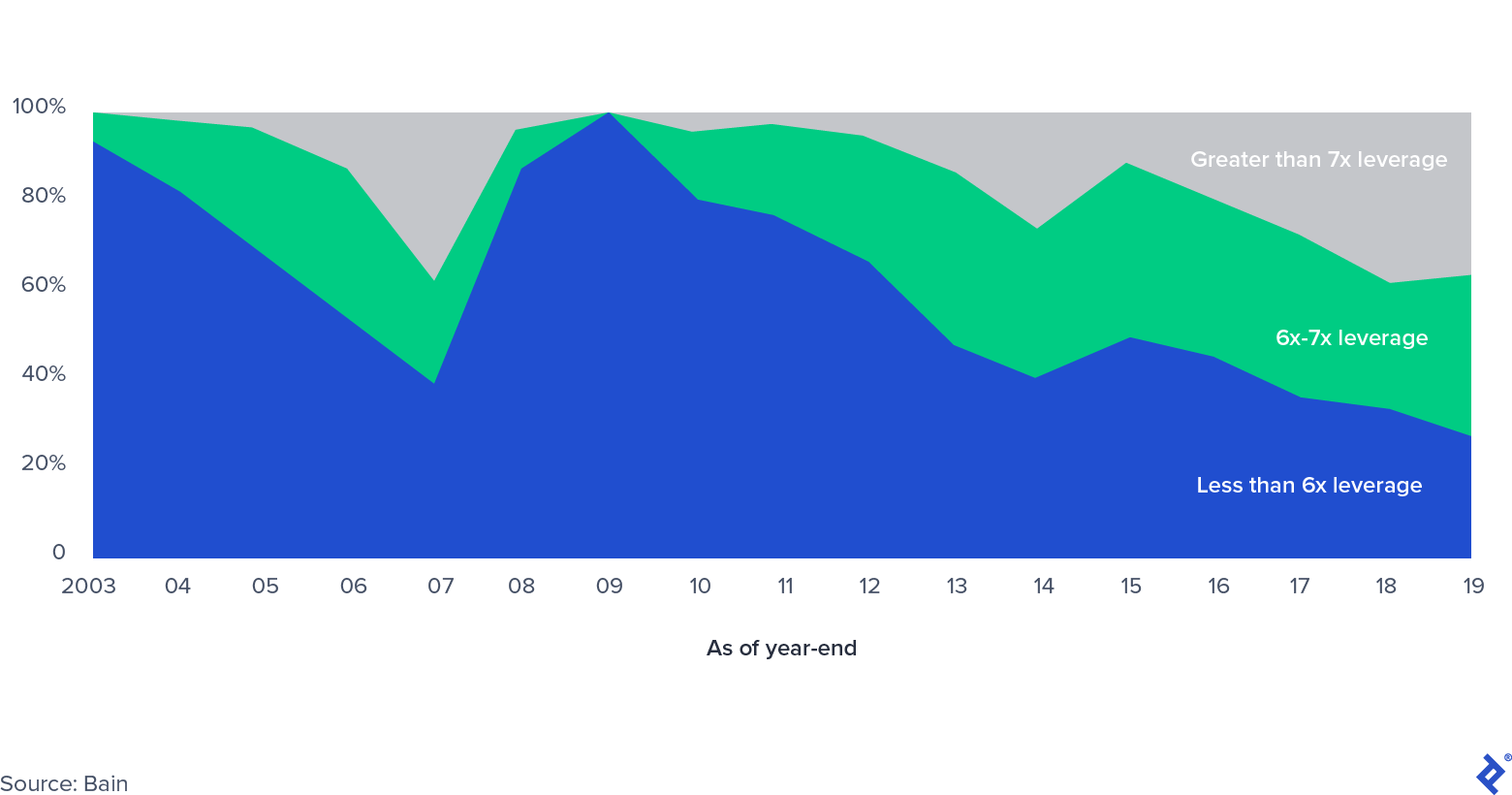

แล้วเลเวอเรจล่ะ?

ส่วนแบ่งตลาดซื้อคืนโดยใช้เลเวอเรจของสหรัฐฯ ตามระดับเลเวอเรจ

เมื่อดีลทวีคูณเพิ่มขึ้น เลเวอเรจก็นำไปใช้กับแต่ละธุรกรรมเช่นกัน ซึ่งเกินระดับก่อนเกิดวิกฤตทางการเงิน ในเวลานั้น มีความหวาดกลัวต่อสิ่งที่เรียกว่า refi-cliff หนี้ซื้อคืน (LBO) จำนวนมหาศาลที่ใกล้จะถึงกำหนดชำระ เนื่องจากธนาคารต้องเผชิญกับข้อจำกัดด้านงบดุลมหาศาล เนื่องจากตลาดสินเชื่อรวมต้องหยุดชะงัก การพัฒนาใหม่ในตลาดเอกชน - การเกิดขึ้นของกองทุนตราสารหนี้ภาคเอกชน - ได้บรรเทาแรงกดดันในภาคนี้ โดยเสนอ LBO ให้เป็นผู้สนับสนุนช่องทางใหม่ในการรับเครดิต ตลาดสินเชื่อภาคเอกชนเริ่มมีความโดดเด่น เนื่องจากธนาคารต่างๆ ถูกบังคับให้ลดความเสี่ยงในงบดุล และนักลงทุนในตลาดเอกชนก็เข้ามามีบทบาทในสินเชื่อ ซึ่งมักจะอยู่ภายใต้ร่มเดียวกันกับกองทุนไพรเวทอิควิตี้ ตลาดมีการเติบโตอย่างแข็งแกร่งนับตั้งแต่มีสินทรัพย์ภายใต้การบริหารมากกว่า 8 แสนล้านดอลลาร์ในปี 2019

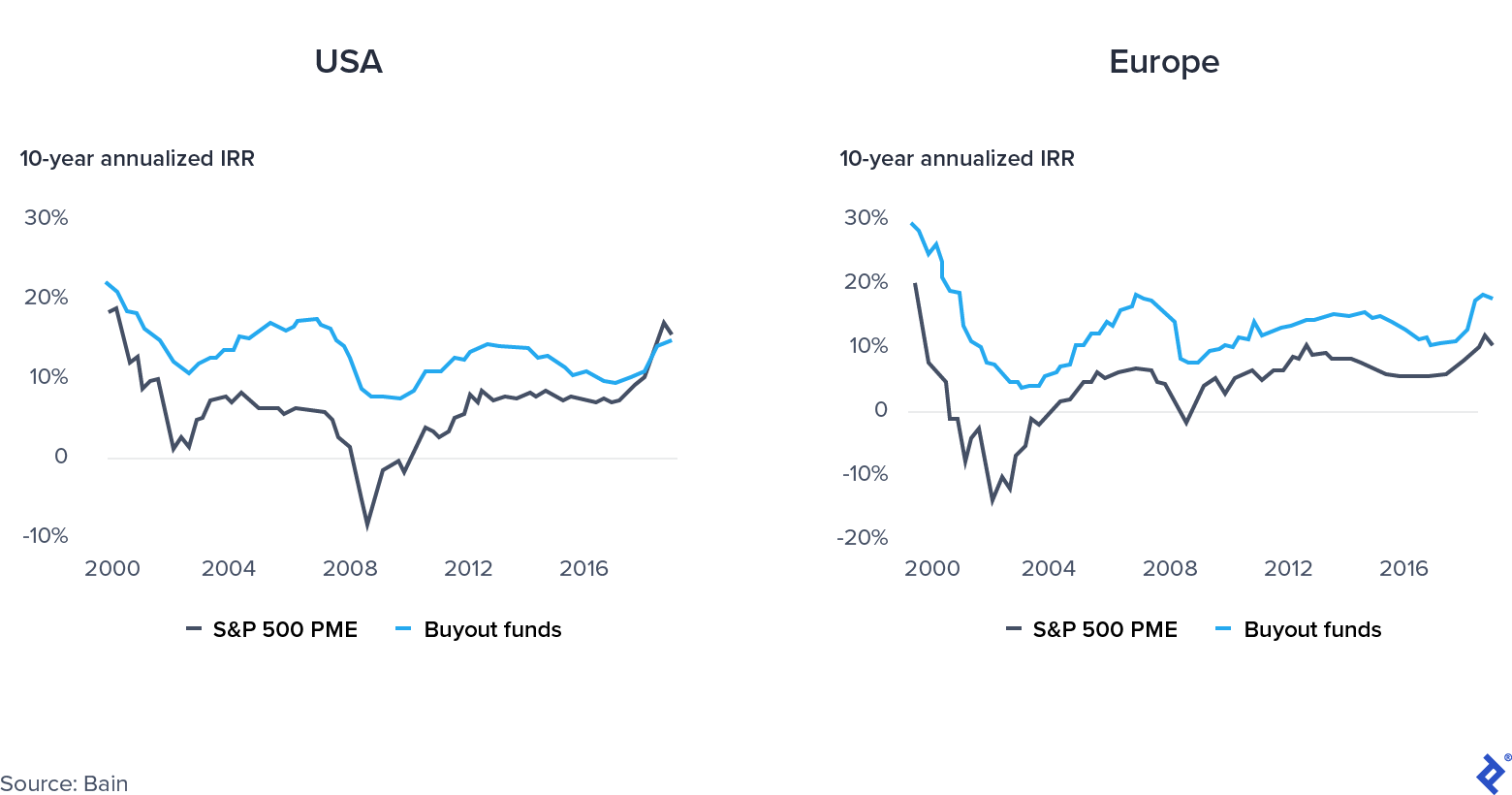

หุ้นของรัฐหรือเอกชน: จะลงทุนที่ไหน?

ผลตอบแทนภาคเอกชนในปี 2019 ส่วนใหญ่เหมือนกับผลตอบแทนของตลาดสาธารณะในสหรัฐอเมริกา การขาดประสิทธิภาพทำให้เกิดแรงกดดันเพิ่มเติมต่อเงินทุนที่จะดำเนินการ

การบรรจบกันของตลาดสาธารณะกับภาคเอกชน

อะไรคือสาเหตุที่อยู่เบื้องหลังแนวโน้มนี้?

- การบินสู่คุณภาพจากกองทุนระยะยาวในตลาดสาธารณะของยุโรป ซึ่งได้รับแรงหนุนจากความไม่มั่นคงทางการเมืองในภูมิภาค

- การเปิดเผย PE มากเกินไปต่อภาค "เศรษฐกิจเก่า" ในขณะที่การเพิ่มขึ้นอย่างต่อเนื่องในหุ้นกลุ่มเทคโนโลยีหนุน S&P 500

- การลงทุน PE ที่การประเมินมูลค่าสูงทำให้ประสิทธิภาพ IRR สูงทำได้ยาก

จะเกิดอะไรขึ้นสำหรับไพรเวทอิควิตี้?

กองทุนไพรเวทอิควิตี้ที่พร้อมดำเนินการอย่างคล่องตัว ให้การสนับสนุนบริษัทที่มีพอร์ตการลงทุนอย่างมีประสิทธิภาพ เลือกภาคส่วนที่จะลงทุนอย่างมีกลยุทธ์ และใช้ประโยชน์จากการผ่อนคลายทางการเงินและการคลัง และการลดลงทวีคูณจะทำให้ตนเองประสบความสำเร็จ หรืออย่างน้อยก็เพิ่มความยืดหยุ่น

โรคระบาดเป็นอุปสงค์หรืออุปทานหรือไม่?

อุปสงค์และอุปทานที่กระทบกระเทือนโดยธรรมชาติมีความแตกต่างกันโดยพื้นฐาน ภาวะช็อกจากอุปทานเป็นเหตุการณ์ที่ไม่คาดคิดซึ่งส่งผลกระทบต่ออุปทานของสินค้าหรือสินค้าโภคภัณฑ์ ในทิศทางใดทิศทางหนึ่ง เช่น การหยุดชะงักของห่วงโซ่อุปทานและการกระจายสินค้า ในทางกลับกัน ดีมานด์ช็อคคือการเปลี่ยนแปลงด้านอุปสงค์ (ตัวอย่างที่ดีคือภัยธรรมชาติหรือการโจมตีของผู้ก่อการร้าย)

โควิด-19 มีเอกลักษณ์เฉพาะตัว เนื่องจากได้สร้างทั้งอุปสงค์และอุปทานที่ช็อคไปพร้อม ๆ กัน การจำกัดการเคลื่อนย้ายสินค้าและโรงงานที่ทำงานด้วยกำลังการผลิตที่ต่ำกว่าได้ส่งผลกระทบต่อด้านอุปทาน ในขณะที่การล็อกดาวน์และการว่างงานในวงกว้างได้ส่งผลกระทบต่ออุปสงค์ นักเศรษฐศาสตร์ David Baqaee จาก UCLA และ Emmanuel Farhi จาก Harvard กล่าวว่า "ทั้งอุปทานและอุปสงค์ลดลง GDP ที่แท้จริงลดลง อย่างไรก็ตาม สำหรับผู้กำหนดนโยบาย การแยกการขาดแคลนอุปสงค์ออกจากข้อจำกัดด้านอุปทานเป็นสิ่งสำคัญ เนื่องจากต้องมีการเยียวยาที่แตกต่างกัน”

การเยียวยาสำหรับฝ่ายใดฝ่ายหนึ่งอาจทำให้ปัญหาแย่ลงไปอีก ตัวอย่างเช่น การลดอัตราดอกเบี้ยเพื่อกระตุ้นอุปสงค์อาจนำไปสู่ปัญหาด้านอุปทานจากการขาดแคลนและเงินเฟ้อ

นี่หมายความว่าไม่มีโอกาส?

แม้จะมืดมน แต่วิกฤตในปัจจุบันก็นำมาซึ่งโอกาสที่ดีเช่นกัน รัฐบาลกำลังเข้าแทรกแซงอย่างหนักและสนับสนุนเศรษฐกิจในรูปแบบต่างๆ ทั้งในด้านอุปสงค์และอุปทาน ตัวอย่างเช่น กองทุนเพื่อการฟื้นฟูของสหภาพยุโรปในด้านหนึ่ง และการยกเลิกและมาตรการกระตุ้นเศรษฐกิจในอีกด้านหนึ่ง การผสมผสานที่ลงตัวของการผ่อนคลายทางการเงินและการคลังซึ่งขัดแย้งกัน กำลังสร้างหน้าต่างที่น่าตื่นเต้นสำหรับโอกาสในการลงทุนและสำหรับการสนับสนุนบริษัทพอร์ตโฟลิโอ

ด้านการลงทุน กองทุนที่มีความสามารถในการตกลงซื้อขายเพียงพอและผงแห้งเพียงพอ จะสามารถซื้อบริษัทที่ประสบปัญหาอย่างกะทันหันและกำลังมองหาการเพิ่มทุน ซึ่งรวมถึงบริษัทมหาชนที่ต้องการทำธุรกิจส่วนตัวหรือกลุ่มบริษัทที่กำลังมองหาผู้ซื้อที่ไม่ได้อยู่ใน สายธุรกิจเชิงกลยุทธ์ นอกจากนี้ กองทุนไพรเวทอิควิตี้ยังมีทรัพยากรที่จะสนับสนุนบริษัทพอร์ตโฟลิโอในการเพิ่มประสิทธิภาพในการดำเนินงาน (บริษัทหลักทรัพย์เอกชนได้พัฒนาความสามารถในการดำเนินงานอย่างมหาศาล ทำให้จำนวนหุ้นส่วนปฏิบัติการเพิ่มขึ้น 30% ในเวลาเพียงห้าปี) ด้านอื่นๆ ที่พวกเขาสามารถช่วยเหลือบริษัทได้ ได้แก่:

- การนำทางกระบวนการปรับโครงสร้างหนี้เมื่อมีเหตุการณ์สินเชื่อเกิดขึ้น

- ช่วยเหลือการสมัครโครงการช่วยเหลือภาครัฐ

- ผ่านการปรับใช้ทุนเมื่อยอมรับได้ภายใต้ข้อตกลงหุ้นส่วนจำกัด

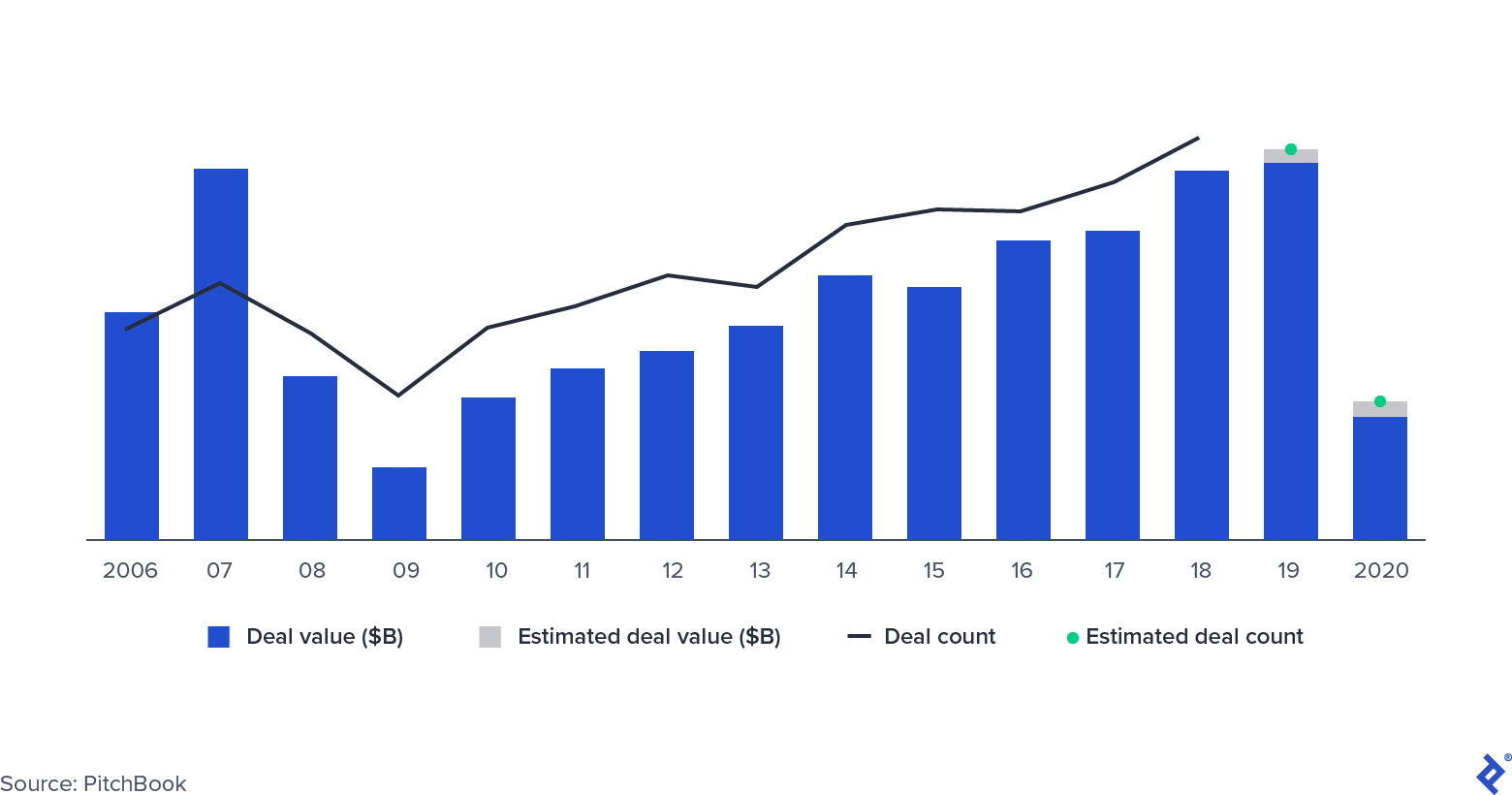

ข้อตกลงอะไรยังคงเกิดขึ้น?

กิจกรรม PE Deal

กิจกรรมข้อตกลงลดลงครึ่งหนึ่งในช่วงวิกฤตการเงินโลกและเป็นไปตามเส้นทางที่คล้ายกันในช่วงครึ่งแรกของปี 2020 ปัจจัยหลายประการอาจทำให้การตกต่ำในครั้งนี้ผ่อนคลายลง แม้ว่าข้อตกลงจำนวนมากที่เคยเจรจากันมาก่อนจะถูกระงับ ผู้จัดการ PE บางคนในสหรัฐอเมริกาได้เรียกใช้ส่วนคำสั่ง MAC (การเปลี่ยนแปลงที่ไม่พึงประสงค์อย่างมาก) ซึ่งเป็นคุณสมบัติมาตรฐานของสัญญา M&A คำสั่ง MAC (หรือ MAE มีผลกระทบในทางลบอย่างมีนัยสำคัญ) ปกป้องผู้ซื้อในกรณีที่เกิดเหตุการณ์ที่ลดการประเมินมูลค่าของบริษัทลงอย่างมาก ทำให้พวกเขาถอนตัวจากข้อตกลงได้ ในอดีต ศาลในสหรัฐอเมริกาแทบไม่เข้าข้างผู้ซื้อ อย่างไรก็ตาม การเรียกใช้ส่วนคำสั่งอาจทำให้ธุรกรรมล่าช้าได้ ตัวอย่างที่โดดเด่นสองประการ ได้แก่ การเข้าซื้อกิจการ American Express Global Business Travel โดย Carlyle และ GIC และธุรกรรมที่ยกเลิกระหว่าง L Brands และ Sycamore Partners เหนือ Victoria's Secret

ข้อตกลงบางรายการได้รับการดำเนินการอย่างประสบความสำเร็จ และส่วนใหญ่เป็นการลงทุนภาคเอกชนในการทำธุรกรรมทุนสาธารณะ (PIPE): ข้อตกลงที่กองทุน PE เข้าซื้อหุ้นในบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ รับตำแหน่งคณะกรรมการ และวางแผนกลยุทธ์ในอนาคต Apollo และ Silver Lake ทำสิ่งนี้เมื่อพวกเขาลงทุนใน Expedia ในเดือนเมษายนด้วยเงิน 3.2 พันล้านดอลลาร์ มีหนี้ 2 พันล้านดอลลาร์ และหุ้น 1.2 พันล้านดอลลาร์

บริษัท Portfolio เป็นอย่างไร?

ไม่ใช่ทุกภาคส่วนที่จะรู้สึกถึงผลกระทบของการหยุดชะงักของ COVID-19 ในลักษณะเดียวกัน ตัวอย่างเช่น บริษัทซอฟต์แวร์ต่างๆ ยังคงได้รับผลตอบแทนมหาศาล ในขณะที่การเดินทางและการต้อนรับโดยเฉพาะอย่างยิ่ง รู้สึกถึงพลังแห่งวิกฤติเมื่อผู้บริโภคเปลี่ยนพฤติกรรมและอยู่แต่บ้าน

กองทุนไพรเวทอิควิตี้มีกลยุทธ์ที่แตกต่างกันเพื่อช่วยเหลือบริษัทพอร์ตโฟลิโอ พวกเขาสามารถหมุนพวกเขาไปสู่การเติบโต รักษาพวกเขาด้วยทุนในช่วงที่ธุรกิจชะลอตัว หรือช่วยผ่านกระบวนการปรับโครงสร้างใหม่

การเสริมสร้างความเข้มแข็งให้กับธุรกิจที่กำลังเติบโตนั้นเหมาะสมอย่างยิ่งกับบริษัทที่ดำเนินงานในภาคส่วนที่กำลังประสบปัญหาและให้บริการลูกค้าซึ่งพฤติกรรมที่เปลี่ยนแปลงไป ซึ่งอาจเป็นไปได้อย่างถาวรเนื่องมาจากการแพร่ระบาด ตัวอย่างเช่น เดลิเวอรู ยูนิคอร์นในลอนดอนที่เชี่ยวชาญด้านบริการส่งอาหารจากร้านอาหาร ได้ลงทุนมหาศาลในครัวผี ซึ่งเป็นสถานที่ห่างไกลที่เชี่ยวชาญด้านการจัดส่งเท่านั้น ทำให้บริษัทสามารถใช้ประโยชน์จากการเปลี่ยนแปลงไปรับประทานอาหารที่บ้านได้

การไฮเบอร์เนตอาจเป็นตัวเลือกที่ดีที่สุดสำหรับผู้อื่น เช่น โรงแรมในโรงแรม (ปัจจุบัน 68% ของโรงแรมใช้งานพนักงานน้อยกว่า 50%) และอุตสาหกรรมฟิตเนส เนื่องจากบริษัทที่เป็นเจ้าของกองทุนส่วนบุคคล (ส่วนใหญ่) ไม่มีสิทธิ์ได้รับโปรแกรมคุ้มครองเงินเดือน บริษัทสามารถเข้าไปแทรกแซงโดยสนับสนุนบริษัทที่มีกองทุนที่ตามมา

สุดท้ายนี้ สำหรับบางบริษัทโดยเฉพาะธุรกิจค้าปลีก อาจไม่มีทางเลือกอื่นนอกเหนือจากการปรับโครงสร้างใหม่ บ่อยครั้ง บริษัทต่างๆ จะยื่นเรื่องสำหรับบทที่ 11 ก่อน จากนั้นจึงผ่านการเจรจาใหม่เกี่ยวกับหนี้สินและการหาเหตุผลเข้าข้างตนเองของการดำเนินงาน ตัวอย่างล่าสุดที่มีรายละเอียดสูง ได้แก่ Neiman Marcus และ J.Crew

บริษัทหลักทรัพย์เอกชนได้กำหนดมูลค่าพอร์ตโฟลิโอ (ไม่ทั้งหมดในระดับเดียวกัน) และมีแนวโน้มที่จะถือครองสินทรัพย์ไว้นานขึ้น หลีกเลี่ยงการถูกบังคับออก เมื่อปัญหาเร่งด่วน เช่น สภาพคล่องและพันธสัญญาได้รับการแก้ไขแล้ว นักลงทุนก็หันมาสนใจในการแก้ไขปัญหาเกี่ยวกับการจัดการอุปทาน พนักงาน และการสร้างมูลค่าระยะยาว

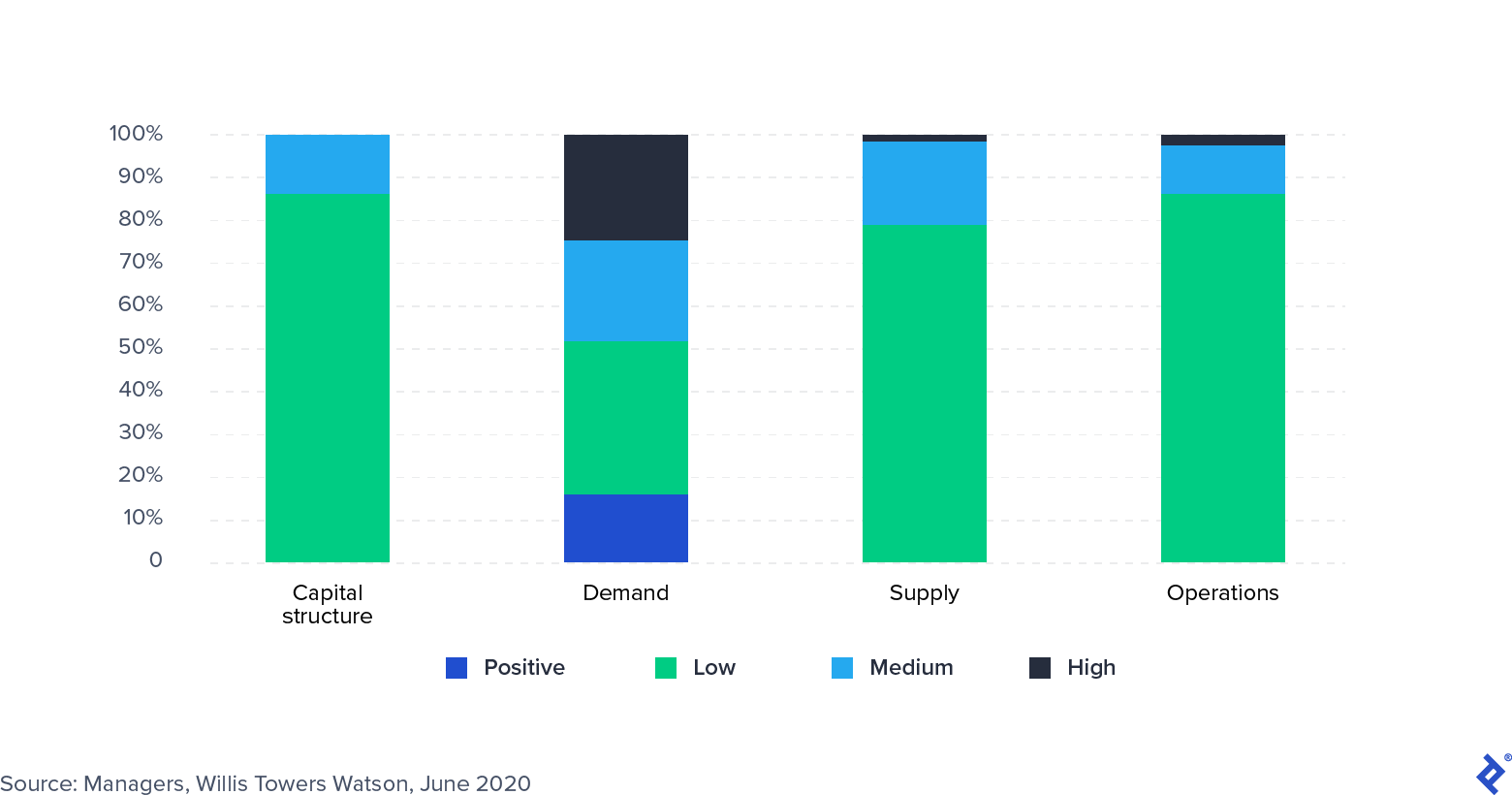

แบบสำรวจ: ผลกระทบของ COVID-19 ต่อบริษัทพอร์ตโฟลิโอ

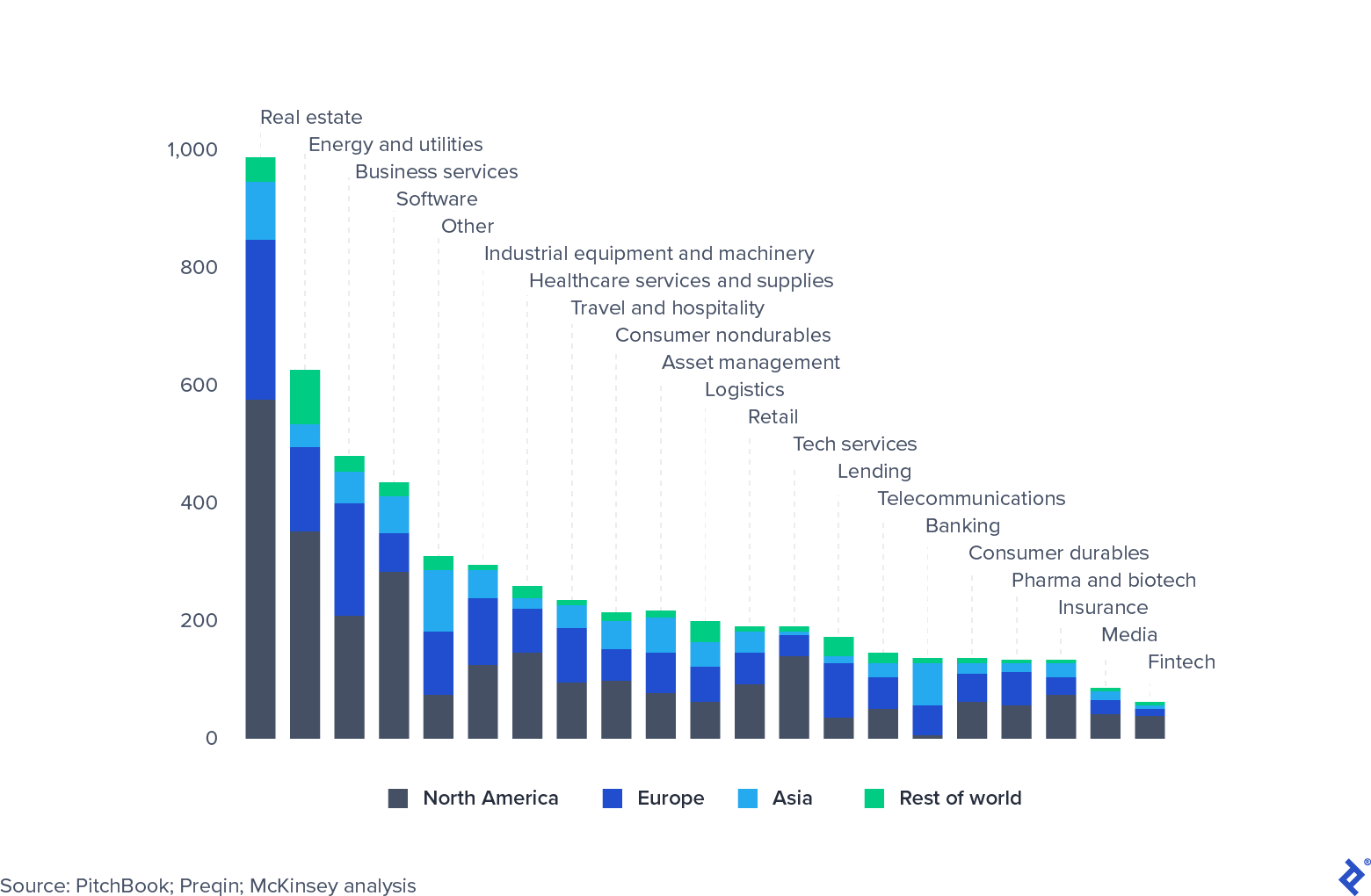

กองทุนไพรเวทอิควิตี้มีความเข้มข้นสูง

กองทุนไพรเวทอิควิตี้มีความเสี่ยงจากภาคธุรกิจขนาดใหญ่ จนถึงตอนนี้ อสังหาริมทรัพย์ถือเป็นส่วนสำคัญมากที่สุด เนื่องจากได้รับผลกระทบอย่างหนักจากภาวะถดถอยในปัจจุบัน อย่างไรก็ตาม ไม่ใช่ทุกภาคส่วนได้รับความเดือดร้อนในลักษณะเดียวกัน ซอฟต์แวร์และเทคโนโลยีมีสถานะที่ดีอย่างไม่น่าเชื่อ โดยเฉพาะอย่างยิ่งบริษัทที่เปิดใช้งานการจัดการการทำงานจากระยะไกลและประสิทธิภาพการทำงาน บริษัทไพรเวทอิควิตี้หลายแห่งเริ่มจับตาดูภาคส่วนนี้อย่างใกล้ชิดมากขึ้นและมีการจัดสรรเพิ่มขึ้น อีกทางหนึ่ง กองทุนกำลังมองหาโอกาสในการซื้อสินทรัพย์ต่อรองในอุตสาหกรรมที่ได้รับผลกระทบไม่ดี เช่น การเดินทาง (การรีไฟแนนซ์ของ Expedia เป็นตัวอย่างที่ดีเยี่ยม)

Global Private Equity AUM วันที่ 31 มีนาคม 2020 $พันล้าน

ในขณะที่หลายฝ่ายคาดว่าจะพังทลาย PE สามารถไล่ตามตลาดสาธารณะได้

ในปี 2019 ผลตอบแทนจากการลงทุนภาคเอกชนถูกบีบอัดและติดตามตลาดทุนสาธารณะ แม้ว่าสิ่งนี้จะไม่ได้ขัดขวาง LPs สำนักงานครอบครัว และกองทุนความมั่งคั่งของอธิปไตยจากการจัดสรรเงินทุนไปยังภาคส่วน แต่ก็เพิ่มแรงกดดันให้ผู้จัดการต้องปรับโครงสร้างค่าธรรมเนียมที่มีราคาแพง กองทุนไพรเวทอิควิตี้สามารถทำอะไรได้บ้างเพื่อต่อสู้กับการบีบอัดผลตอบแทนและการบรรจบกัน?

- เงินทุนสามารถขยายไปสู่ตลาดท้องถิ่น และใช้ประโยชน์จากสิ่งจูงใจจากนโยบายสาธารณะเพื่อสนับสนุนเศรษฐกิจ

- กองทุนสามารถเพิ่มความเชี่ยวชาญเฉพาะด้านได้ นี่เป็นกลยุทธ์ที่น่าดึงดูดเป็นพิเศษสำหรับกองทุนขนาดเล็ก ซึ่งยังคงดิ้นรนเพื่อแย่งชิงข้อตกลงกับกองทุนขนาดใหญ่ที่มีกระเป๋าลึก การเป็นผู้เชี่ยวชาญเฉพาะกลุ่มมีแนวโน้มที่จะกลายเป็นกลยุทธ์ที่ได้รับความนิยม

- กองทุนสามารถเล่นบนคันโยกของการปรับปรุง EBITDA margin ภายในพอร์ตการลงทุนของตน สำหรับกองทุนใหม่และผู้ที่มีเงินทุนจำนวนมากในการปรับใช้ ควรเน้นที่การสร้างความยืดหยุ่นและการใช้แป้งฝุ่นอย่างมีประสิทธิภาพเมื่อมี "ข้อเสนอที่ดี" เข้ามา ซึ่งจะทำให้ส่วนต่างเริ่มต้นเฉลี่ยของพอร์ตการลงทุนลดลง

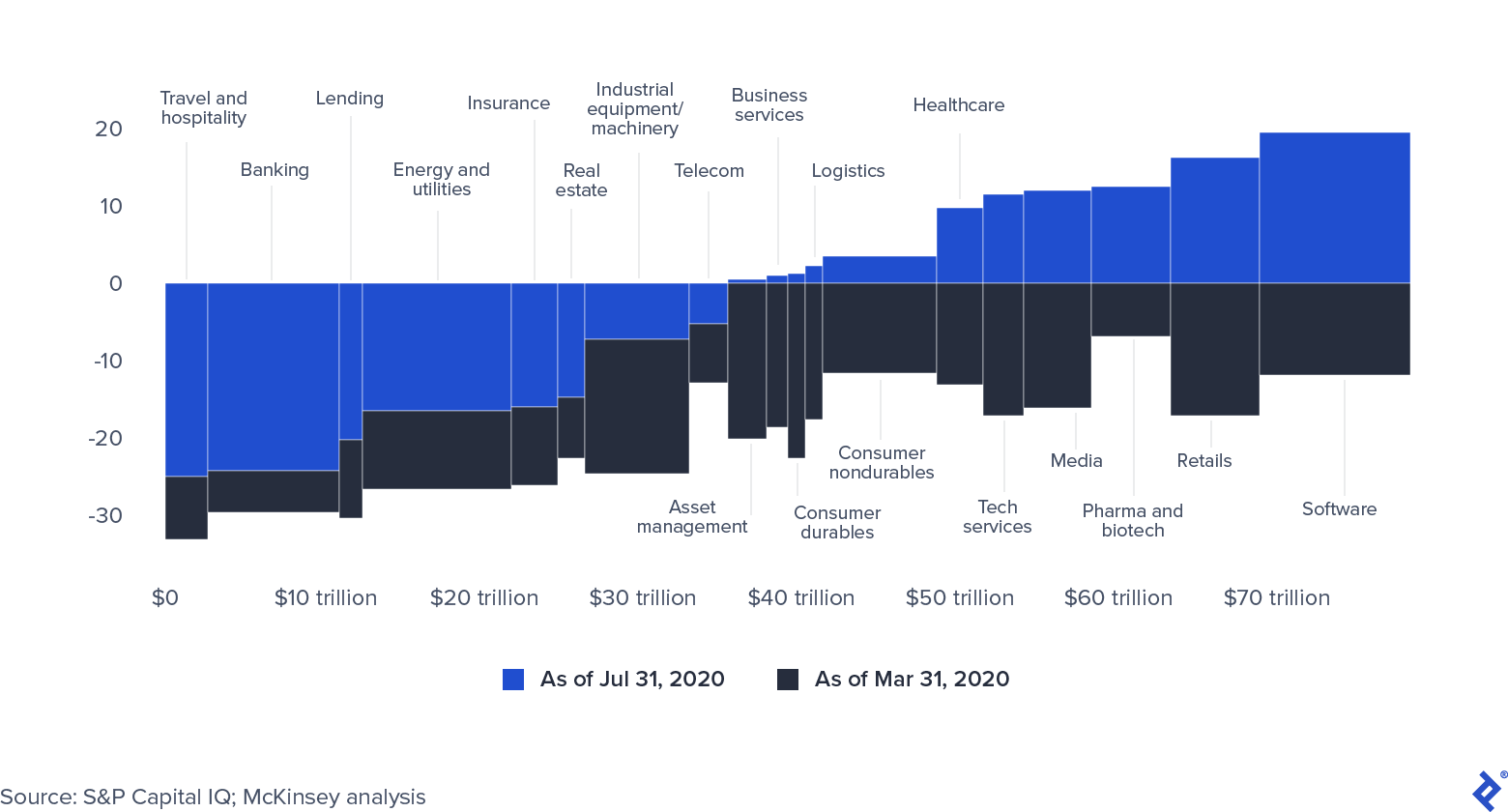

ตลาดทุนสาธารณะฟื้นตัวจากเงินจำนวนมหาศาลที่ธนาคารกลางฉีดเข้าไป ซึ่งอยู่ที่ 9 ล้านล้านดอลลาร์ในเดือนต.ค. 2020 (ตัวเลขวิกฤตการณ์ทางการเงินอยู่ที่ 2 ล้านล้านดอลลาร์)

มูลค่าหลักทรัพย์ตามราคาตลาดโลกตามกลุ่มธุรกิจ (0= 31 ธ.ค. 2562)

ราคาหุ้นสาธารณะกำลังแสดงสัญญาณของการพองตัวเกินจริง หากวิกฤต COVID-19 ขยายออกไป บริษัทต่างๆ จะพยายามรักษามูลค่าหลักทรัพย์ตามราคาตลาด นอกจากนี้ สภาพคล่องที่มีอยู่มากมายในท้ายที่สุดก็มีแนวโน้มที่จะเข้าสู่ภาคส่วนของไพรเวทอิควิตี้ ไม่ว่าจะผ่านการระดมทุนเพิ่มเติมหรือจากโอกาสเงินกู้ที่มีราคาน่าดึงดูดใจ

ผงแห้งและสภาพคล่อง: ยังอุดมสมบูรณ์มาก

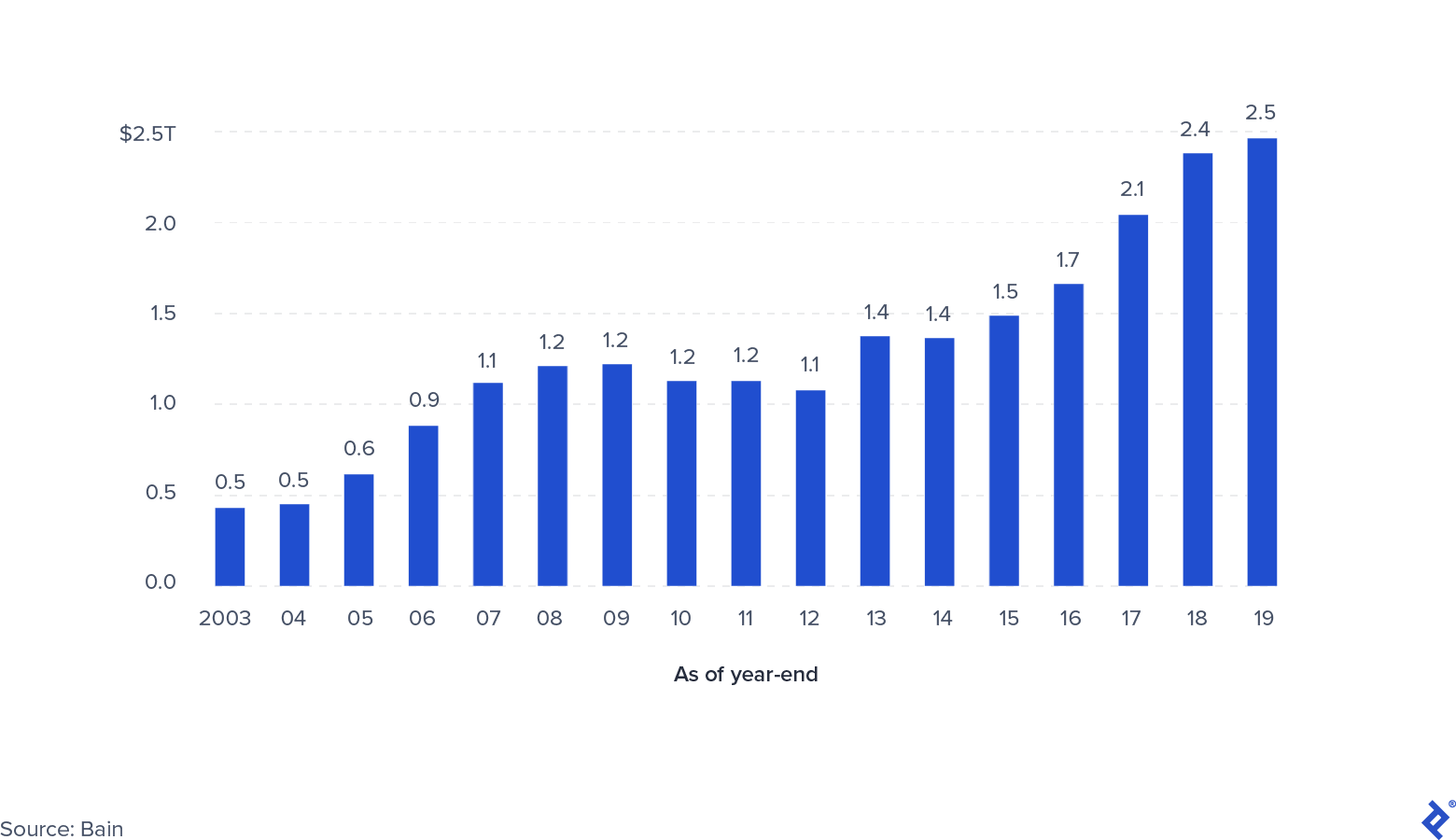

Global Private Uncall Capital

จำนวนผงแป้งแห้งทั้งหมดที่กองทุนส่วนบุคคลมี (รวมถึงสินเชื่อ อสังหาริมทรัพย์ ความทุกข์ยาก และเงินร่วมลงทุน) สูงถึง 2.5 ล้านล้านเหรียญสหรัฐ ณ สิ้นปี 2019 มีความกังวลบางประการที่จะไม่เรียกเงินทุนที่ผูกมัดนี้ ความไม่แน่นอนในระดับสูงได้ชะลอกิจกรรมข้อตกลง และยังไม่ชัดเจนว่าสิ่งนี้จะบรรเทาลงเมื่อใด ซึ่งจะทำให้อายุของเงินทุนที่มีอยู่ยาวนานขึ้น ผู้ที่เน้นการซื้อแบบฉวยโอกาสมากที่สุดจะประสบความสำเร็จมากขึ้นโดยการใช้ประโยชน์จากราคาเข้าที่ต่ำ วินเทจของกองทุนจะเป็นปัจจัยกำหนดกับกองทุนที่ใกล้จะลงทุนเต็มจำนวนและอาจขัดขวางการดำเนินงานมากที่สุด

ในทางกลับกัน ไม่น่าเป็นไปได้ที่กิจกรรมการหาทุนใหม่จะหยุดหรือชะลอตัวลงอย่างมาก สภาพคล่องจำนวนมากในตลาดทุนต้องการ LPs และนักลงทุนสถาบันอื่นๆ เช่น กองทุนบำเหน็จบำนาญ กองทุนความมั่งคั่งแห่งชาติ และสำนักงานครอบครัว เพื่อค้นหาการจัดสรรทุนระยะกลางที่ให้ผลตอบแทนสูงสำหรับทุนของพวกเขา เมื่อเปรียบเทียบแล้ว ไพรเวทอิควิตี้ยังคงดูน่าสนใจเมื่อเทียบกับสินทรัพย์ประเภทอื่นๆ เนื่องจากมีความผันผวนน้อยกว่า เน้นที่การสร้างมูลค่าระยะกลาง และได้รับความช่วยเหลืออย่างมีประสิทธิภาพจากการจัดการเชิงรุก ผู้ชนะจะเป็นกองทุนที่สามารถรักษาการประเมินมูลค่าพอร์ตโดยให้การสนับสนุนการดำเนินงานและเป้าหมายที่เป็นไปได้แก่ บริษัท ต่างๆ

สถานการณ์สำหรับอุตสาหกรรมหุ้นเอกชนในอนาคตมีอะไรบ้าง?

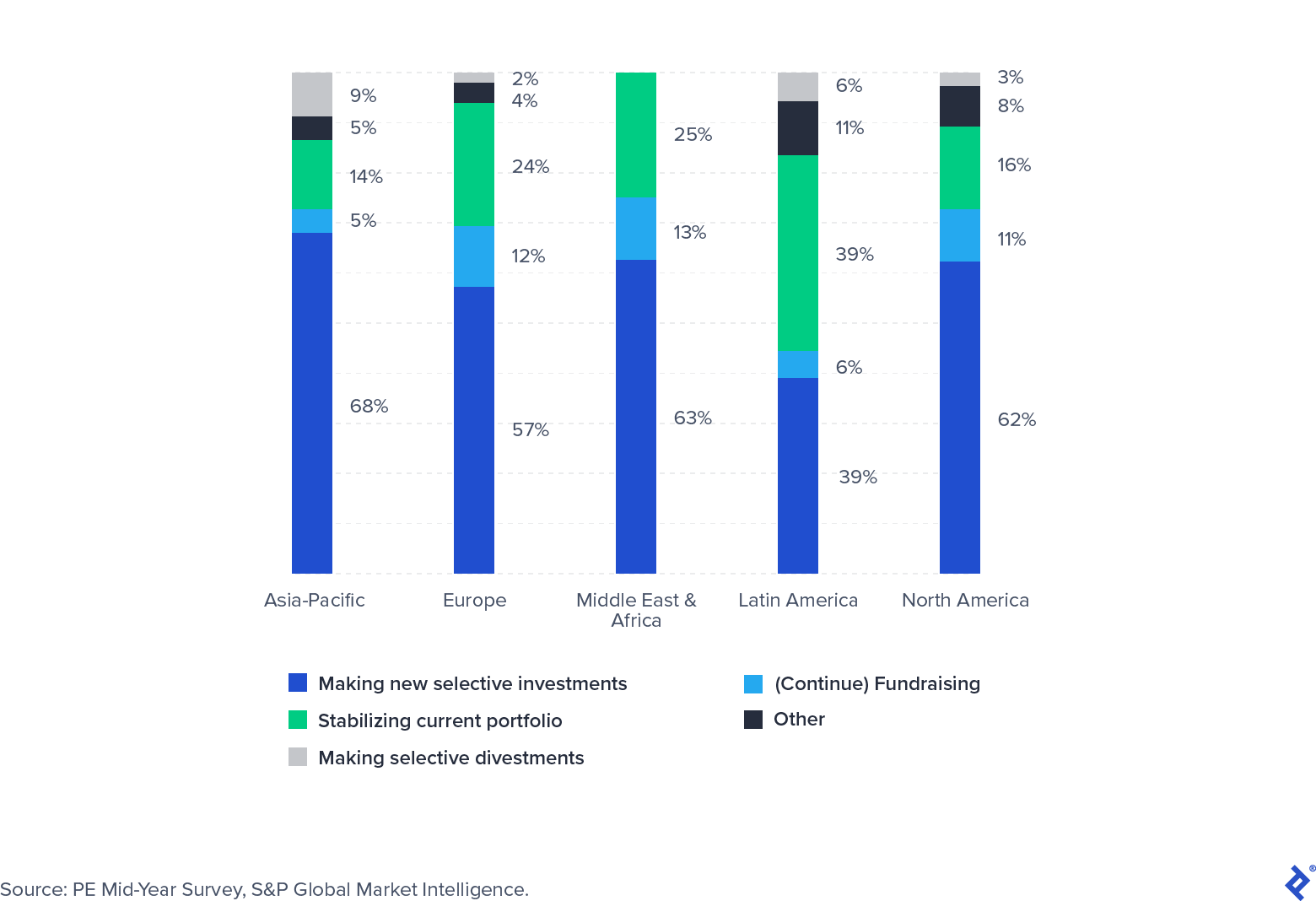

การค้นหาวัคซีน เส้นทางของการระบาดใหญ่ ความไม่แน่นอนทางการเมือง และการเปลี่ยนแปลงอย่างลึกซึ้งในนิสัยของแต่ละบุคคลจะมีผลกระทบอย่างมากต่อเศรษฐกิจ S&P Global ได้ทำการสำรวจกลุ่มนักลงทุนภาคเอกชนในช่วงฤดูร้อนปี 2020 เพื่อรวบรวมความคาดหวังของพวกเขาสำหรับอนาคตอันใกล้นี้ ในขณะที่ส่วนใหญ่ระบุว่าพวกเขาใช้เวลาส่วนใหญ่ในช่วงไตรมาสที่สองของปีเพื่อรักษาพอร์ตการลงทุนอย่างแข็งขัน แต่มากกว่าครึ่งก็พร้อมที่จะทำการลงทุนใหม่

จุดเน้นสำหรับการลงทุนใหม่จะอยู่ที่ภาคส่วนที่เติบโตแม้จะมีการระบาดใหญ่ (เช่น ซอฟต์แวร์และการดูแลสุขภาพ) หรือข้อตกลงที่น่าสนใจเกิดขึ้นเนื่องจากความทุกข์ยากชั่วคราวที่เกิดจากการระบาดใหญ่ เช่น การเดินทาง

แบบสำรวจจุดสนใจของนักลงทุน ไตรมาสที่ 3 ปี 2020

โควิด-19 ได้นำมาซึ่งการหยุดชะงักของอุตสาหกรรมไพรเวทอิควิตี้ ซึ่งกำลังเตรียมพร้อมสำหรับช่วงเวลาที่ท้าทาย กองทุนจะต้องแบ่งเวลาอย่างเหมาะสม (และอาจเสริมทีมด้วยผู้ร่วมให้ข้อมูลภายนอก) ออกเป็นกลุ่มที่เน้นการดำเนินงานมากขึ้นซึ่งอุทิศตนเพื่อรักษามูลค่าในพอร์ตโฟลิโอปัจจุบันและกลุ่มที่สามารถสำรวจและปิดข้อตกลงใหม่ได้ ความยืดหยุ่น การมุ่งเน้น และความสัมพันธ์ที่แน่นแฟ้นกับบริษัทพอร์ตโฟลิโอและ LP จะเป็นตัวชี้วัดความสำเร็จที่แท้จริง