Keadaan Ekuitas Swasta pada tahun 2020

Diterbitkan: 2022-03-11Keadaan ekuitas swasta global pada tahun 2020 kompleks, terutama karena aktivitas ekonomi yang berkontraksi secara drastis sejak kuartal kedua. Para ahli mengantisipasi resesi yang berlarut-larut yang akan membuat ekonomi hanya pulih dengan lambat pada tahun 2021 dan 2022. Pendapatan konsumen sangat terpengaruh, dan banyak bisnis berada di ambang kehancuran. Di masa yang luar biasa ini, apa tantangan utama yang dihadapi dana ekuitas swasta?

Ekuitas Swasta Telah Berkembang Sejak Krisis Keuangan 2008

Selama resesi terakhir setelah krisis keuangan, dana ekuitas swasta tidak dapat memanfaatkan peluang pembelian karena penilaian aset turun. Namun, situasi saat ini pada dasarnya berbeda. Pada 2007-09, ekonomi riil mengalami pengetatan kredit yang disebabkan oleh pengambilan risiko yang berlebihan di sektor keuangan. Namun, pada tahun 2020, permintaan konsumen telah mengering, yang menyebabkan guncangan berbasis permintaan terhadap ekonomi. Dampak dana ekuitas swasta berasal dari portofolio mereka daripada dari leverage yang berlebihan dan "refi-tebing" yang terkenal.

Sejak krisis terakhir, industri telah berkembang. Dana telah berkembang dan telah menarik investor baru yang lebih canggih yang telah meningkatkan kemampuan mereka untuk menahan penurunan. Pada saat yang sama, bertahun-tahun kebijakan moneter ekspansif dan pencarian hasil yang konsekuen telah memberi sektor ini jumlah modal yang tersedia yang belum pernah terjadi sebelumnya, yang disebut "bubuk kering", yang pada gilirannya telah mendorong permintaan untuk perusahaan sasaran. Meningkatnya persaingan untuk aset telah mendorong valuasi ke tingkat yang sangat tinggi, meningkatkan kebutuhan akan manajemen portofolio yang efektif dan efisiensi baik di dalam dana maupun di perusahaan portofolio mereka. Akhirnya, seluruh sektor telah berkembang dan berkembang dalam kecanggihan, dengan munculnya dana kredit swasta, dana modal ventura, dan dana tertekan yang dapat mendukung perusahaan dalam berbagai tahap dan kondisi keuangan yang berbeda. Peningkatan kecanggihan telah mendorong lebih banyak investor PE tradisional menuju peningkatan disiplin, keunggulan, dan spesialisasi sektor. Mengingat evolusi industri yang mendalam ini, peningkatan regulasi, ketidakpastian makroekonomi, dan bertahun-tahun penurunan suku bunga dan imbal hasil yang rendah, bagaimana kinerja sektor ekuitas swasta?

Satu hal yang jelas - dana yang dapat memberikan keunggulan operasional dan finansial dan disiapkan untuk transformasi yang cepat tidak hanya akan mampu menahan tantangan tetapi juga dengan cepat memanfaatkan peluang yang muncul secara alami dari krisis. Fleksibilitas dan ketelitian akan menjadi penentu penting keberhasilan dalam industri ekuitas swasta. Untuk alasan ini, kita akan lebih melihat tren makro daripada analisis numerik - perkiraan dari outlier tidak informatif tentang tren masa depan.

Apa yang Diharapkan Industri Sebelum COVID-19?

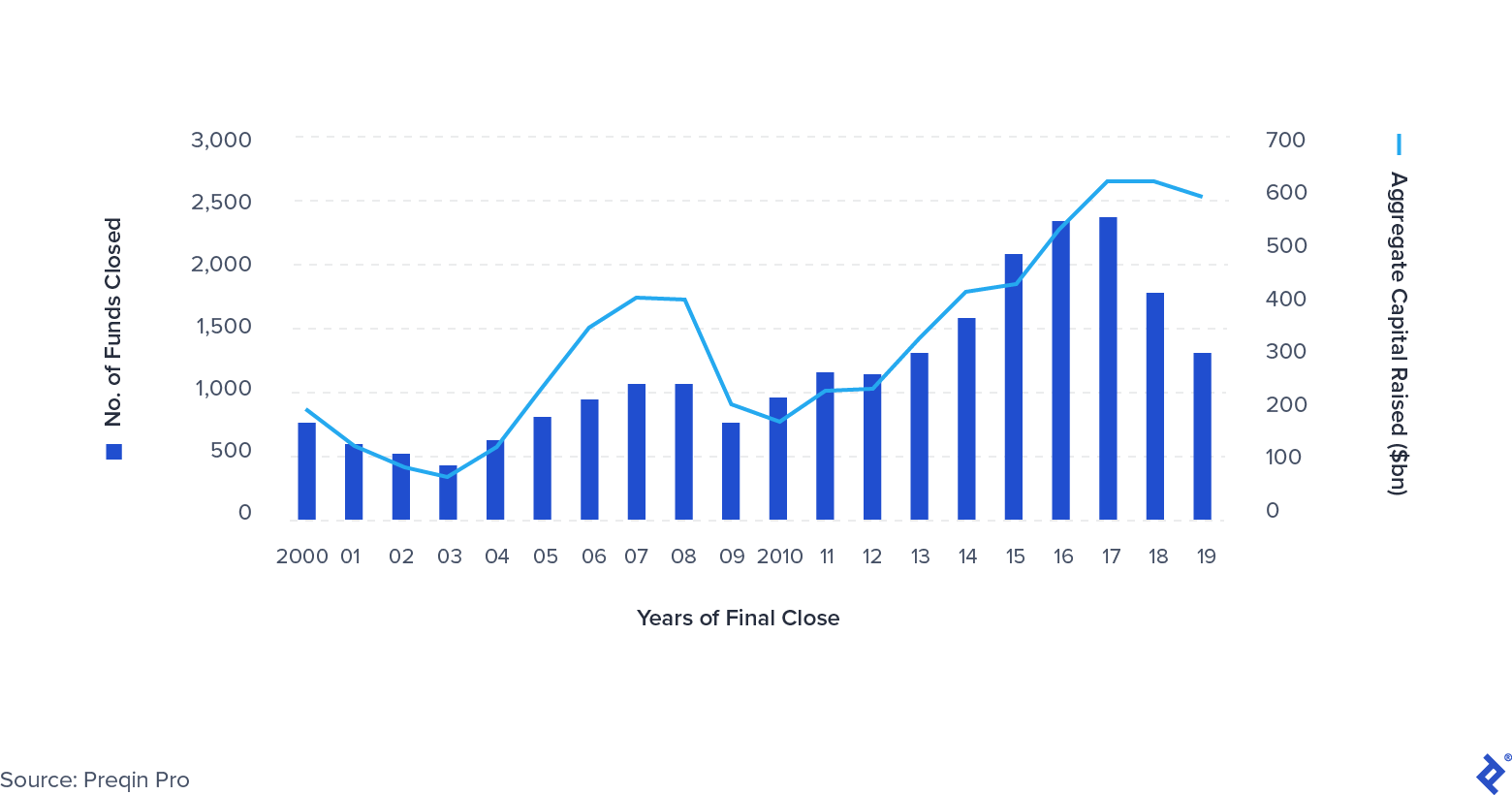

Sebelum COVID-19, beberapa tren yang jelas muncul di PE. Dana menjadi semakin besar, dengan munculnya apa yang disebut "dana mega" - dana rata-rata telah melampaui ukuran $1 miliar. Jumlah total keluar menurun, terutama yang dilakukan melalui IPO dan sekunder (penjualan dari satu dana ekuitas swasta yang lain). Tren lain yang jelas adalah menuju konsolidasi. Lebih sedikit perusahaan menarik bagian yang semakin besar dari modal yang digunakan oleh piringan hitam - pemenangnya di sini adalah perusahaan seperti Apollo, KKR, Platinum Equity, dan Warburg Pincus. Jumlah uang yang terkumpul tetap mendekati level tertinggi sepanjang masa, meningkatkan tekanan pada dana untuk menyebarkan bubuk kering mereka secara efektif.

Penggalangan Dana Ekuitas Swasta Global 2000-2019

Resesi Sudah Ada di Kartu

Mendekati tahun 2020, banyak komunitas keuangan telah bersiap menghadapi resesi yang didorong oleh ketegangan geopolitik global, dampak Brexit, dan perlambatan pertumbuhan Tiongkok. Namun, hanya sedikit yang siap untuk apa pun yang ditimbulkan oleh COVID-19. Investor ekuitas swasta mulai menyesuaikan perilaku mereka, dengan jumlah total transaksi menurun pada 2019. Namun, perlambatan sedikit diimbangi oleh peningkatan tekanan untuk berinvestasi, yang disebabkan oleh sejumlah besar modal yang dikumpulkan di tahun-tahun sebelumnya. Secara keseluruhan, keadaan ini memberi tekanan pada kinerja, memaksa dana untuk fokus pada keunggulan finansial dan operasional untuk mempertahankan pengembalian.

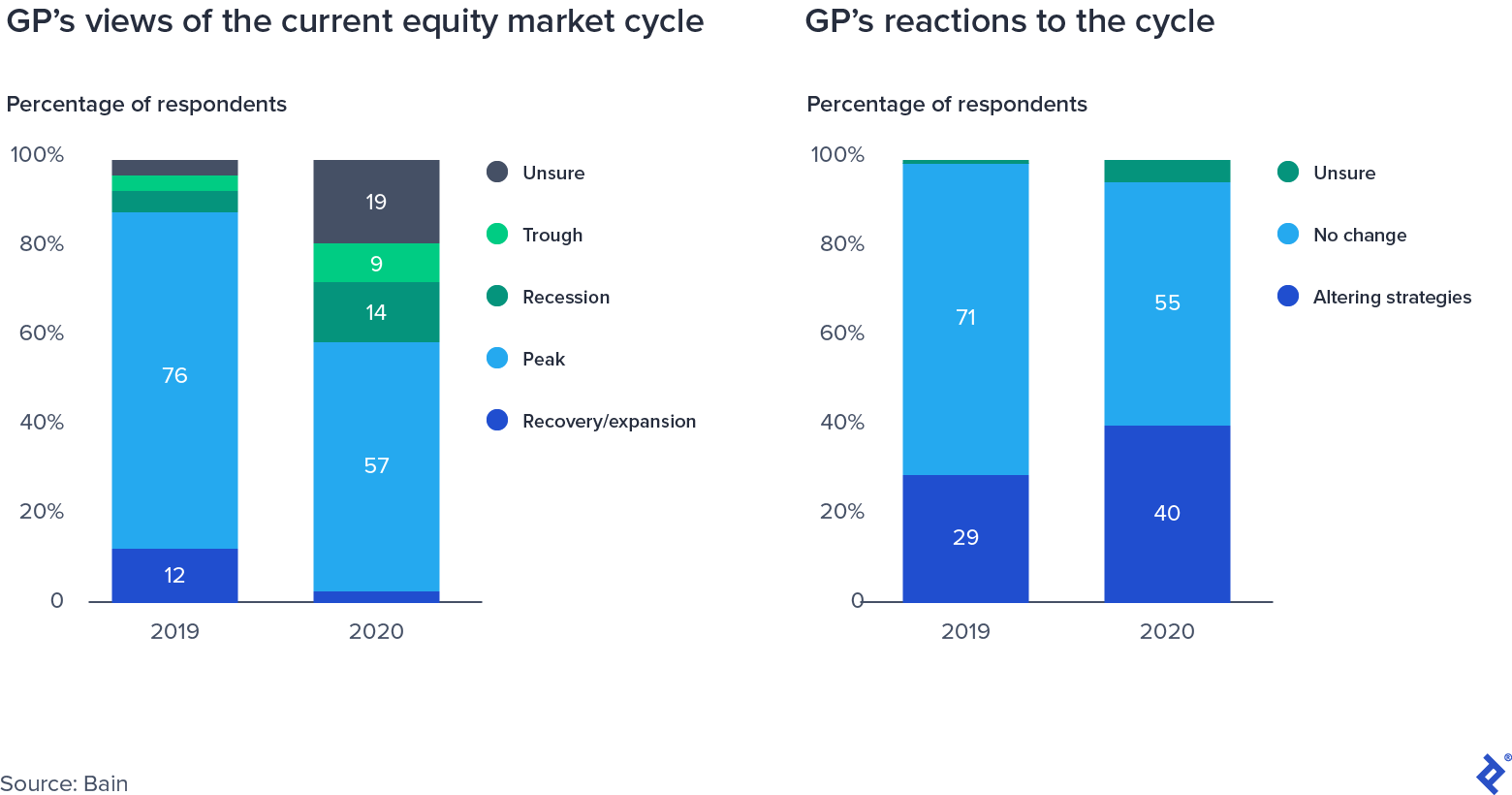

Tanggapan Survei GP tentang Siklus Pasar Ekuitas

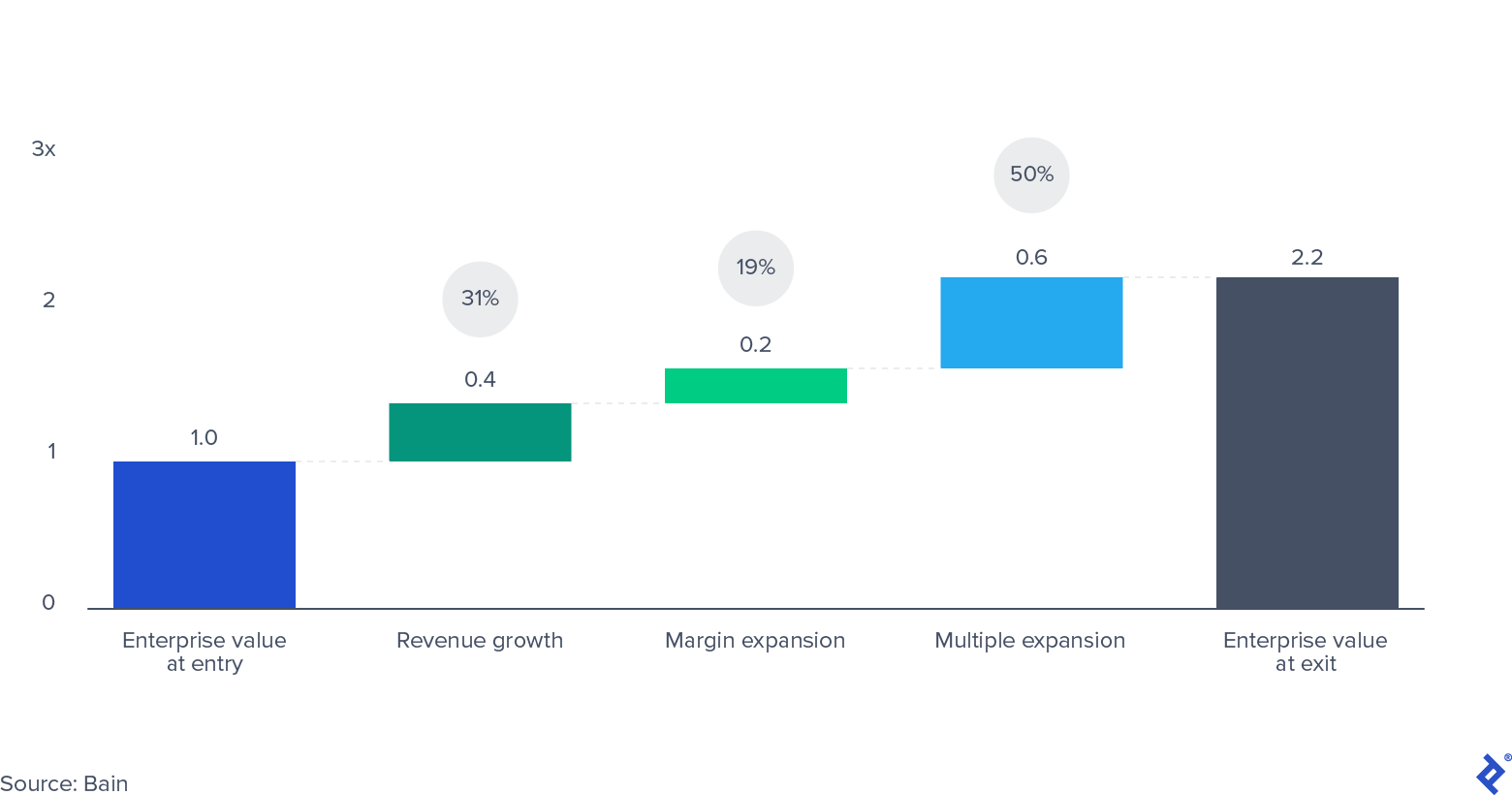

Kelipatan Transaksi Terus Meningkat dan Berada di Jalur Tertinggi Sepanjang Masa

Kelipatan nilai kesepakatan yang tinggi adalah pedang bermata dua untuk dana ekuitas swasta. Di sisi positif, mereka memiliki efek positif pada nilai perusahaan yang sudah ada dalam portofolio, mempertahankan penilaian mark-to-market dan menciptakan lingkungan yang subur untuk jalan keluar yang menguntungkan. Seperti yang diilustrasikan oleh data yang dikumpulkan oleh Bain, ekspansi ganda menyumbang setengah dari semua nilai yang diciptakan dana ekuitas swasta untuk investor mereka dalam 10 tahun terakhir.

Nilai Perusahaan yang Dikumpulkan untuk Pembelian AS dan Eropa Barat 2010-2019

Namun, sisi sebaliknya adalah bahwa transaksi yang masuk pada valuasi yang lebih tinggi (dan dengan demikian kelipatan yang lebih tinggi) memiliki peluang yang jauh lebih rendah untuk dihargai pada nilai awalnya. Ini meninggalkan dana dengan dua tuas untuk pengembalian: pertumbuhan pendapatan dan ekspansi margin EBITDA (dengan kata lain, peningkatan efisiensi operasional dan pengurangan biaya). Saat resesi menghambat pertumbuhan pendapatan, ekspansi margin dan peningkatan efisiensi menjadi fokus utama tim manajemen. Kelipatan kesepakatan siap untuk berada pada level tertinggi pasca-krisis baru-baru ini pada kuartal kedua tahun 2020.

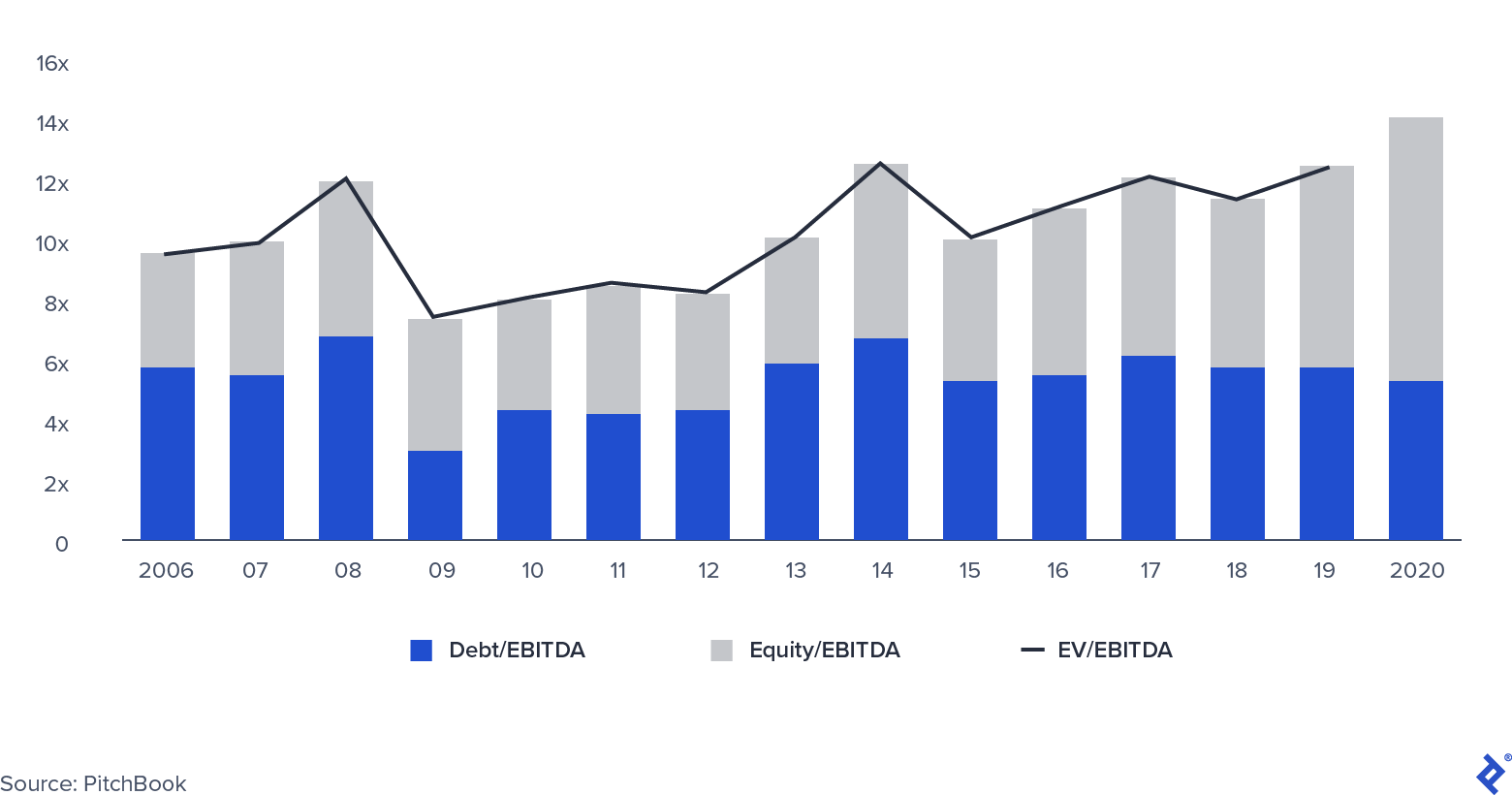

Median PE EV/EBITDA Kelipatan

Bagaimana Dengan Leverage?

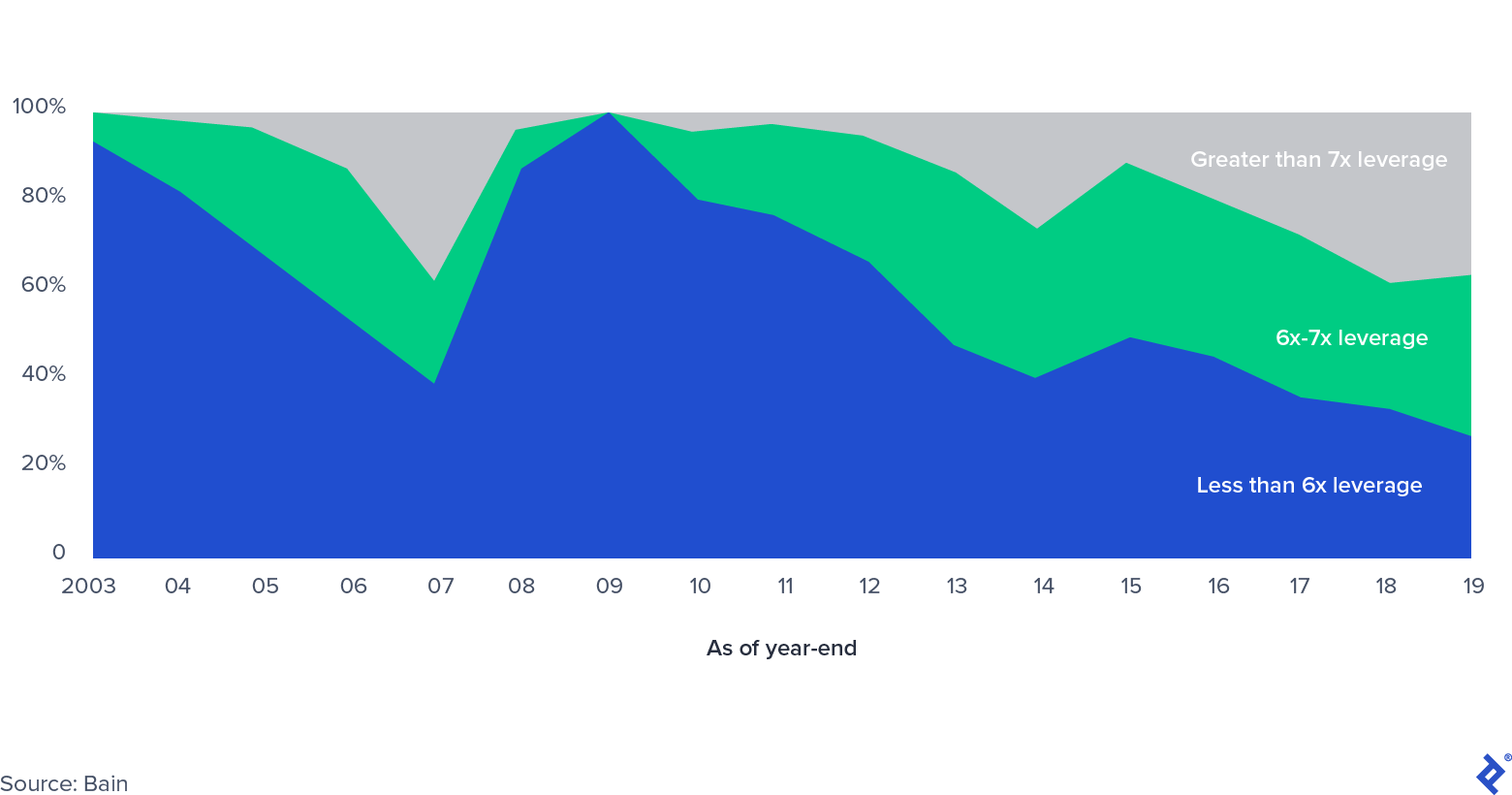

Pangsa Pasar Leveraged Buyout AS, berdasarkan Tingkat Leverage

Ketika kelipatan kesepakatan meningkat, begitu pula leverage yang diterapkan pada setiap transaksi, yang telah melampaui tingkat sebelum krisis keuangan. Pada saat itu, ada ketakutan yang disebut refi-cliff, sejumlah besar utang leveraged buyout (LBO) yang akan jatuh tempo karena bank menghadapi kendala neraca yang besar karena pasar pinjaman sindikasi terhenti. Perkembangan baru di pasar swasta - munculnya dana utang swasta - telah mengurangi tekanan di sektor ini, menawarkan jalan baru kepada sponsor LBO untuk memperoleh kredit. Pasar kredit swasta menjadi terkenal karena bank dipaksa untuk mengurangi risiko neraca mereka, dan investor pasar swasta masuk dengan kendaraan kredit, seringkali di bawah payung yang sama dengan dana ekuitas swasta. Pasar telah menikmati pertumbuhan yang kuat sejak mencapai lebih dari $800 miliar aset yang dikelola pada tahun 2019.

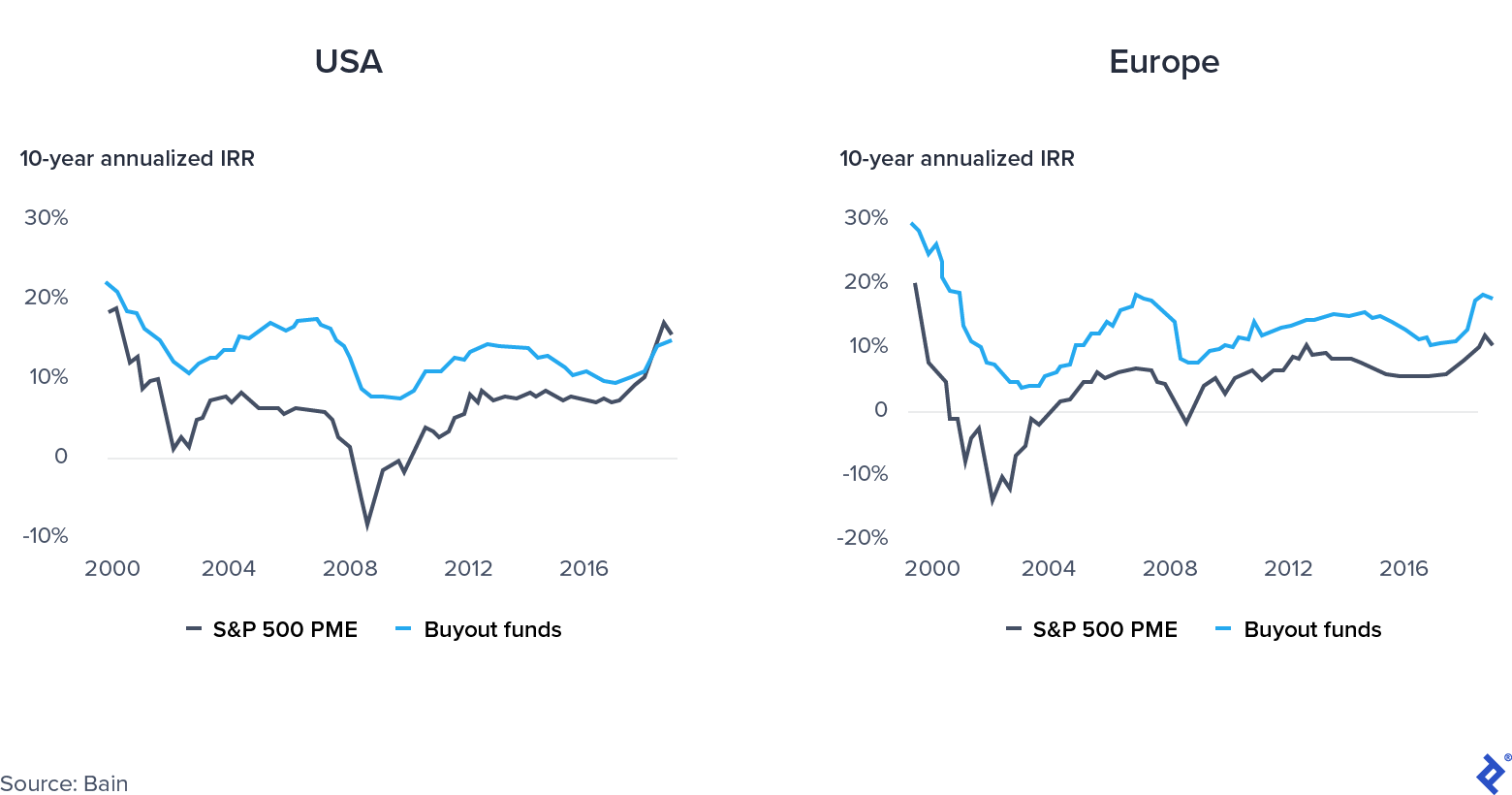

Ekuitas Publik atau Swasta: Di Mana Berinvestasi?

Pengembalian ekuitas swasta pada tahun 2019 sebagian besar sama dengan pengembalian pasar publik di Amerika Serikat. Kurangnya kinerja memberikan tekanan tambahan pada dana untuk melakukan.

Konvergensi Pasar Publik vs. Swasta

Apa penyebab di balik tren ini?

- Penerbangan ke kualitas dari dana jangka panjang di pasar publik Eropa, didorong oleh ketidakstabilan politik di wilayah tersebut.

- Eksposur PE yang berlebihan ke sektor "ekonomi lama" sementara reli berkelanjutan di saham teknologi mendukung S&P 500.

- Investasi PE pada valuasi tinggi membuat kinerja IRR tinggi sulit dicapai.

Apa yang Terjadi Sekarang untuk Ekuitas Swasta?

Dana ekuitas swasta yang siap beroperasi secara fleksibel, mendukung perusahaan portofolio mereka secara efektif, memilih sektor secara strategis untuk diinvestasikan, dan memanfaatkan pelonggaran moneter dan fiskal dan penurunan kelipatan akan membuat diri mereka sukses, atau setidaknya meningkatkan ketahanannya.

Apakah Pandemi merupakan Guncangan Penawaran atau Permintaan?

Guncangan permintaan dan penawaran pada dasarnya berbeda sifatnya. Guncangan pasokan adalah peristiwa tak terduga yang mempengaruhi pasokan barang atau komoditas, di kedua arah, seperti gangguan pada rantai pasokan dan distribusi. Di sisi lain, kejutan permintaan adalah perubahan pada sisi permintaan (bencana alam atau serangan teroris adalah contoh yang baik).

COVID-19 unik karena telah menciptakan kejutan permintaan dan penawaran secara bersamaan. Pembatasan pergerakan barang dan pabrik yang beroperasi pada kapasitas yang lebih rendah telah mempengaruhi sisi penawaran, sementara penguncian dan pengangguran yang meluas telah mempengaruhi permintaan. Menurut ekonom David Baqaee dari UCLA dan Emmanuel Farhi dari Harvard, “Kedua pengurangan dalam penawaran dan permintaan menurunkan PDB riil. Namun, bagi pembuat kebijakan, memisahkan kekurangan permintaan dari kendala pasokan adalah penting karena membutuhkan solusi yang berbeda.”

Solusi untuk kedua sisi berpotensi memperburuk masalah di sisi lain. Misalnya, menurunkan suku bunga untuk merangsang permintaan dapat menyebabkan masalah sisi penawaran dari kekurangan dan inflasi.

Apakah Ini Berarti Tidak Ada Peluang?

Meskipun suram, krisis saat ini juga membawa peluang besar. Pemerintah melakukan intervensi besar-besaran dan mendukung ekonomi dengan cara yang berbeda di sisi penawaran dan permintaan: misalnya, Dana Pemulihan Uni Eropa, di satu sisi, dan paket cuti dan stimulus di sisi lain. Kombinasi unik dari pelonggaran fiskal dan moneter, secara paradoks, menciptakan jendela yang menarik bagi peluang investasi dan untuk mendukung perusahaan portofolio.

Di sisi investasi, dana yang memiliki kapasitas deal-sourcing yang memadai dan dry powder yang cukup mampu mengakuisisi perusahaan yang tiba-tiba mengalami kesulitan dan sedang mencari suntikan modal, termasuk perusahaan publik yang ingin go private atau konglomerat yang mencari pembeli non- lini bisnis strategis. Selanjutnya, dana ekuitas swasta memiliki sumber daya untuk mendukung perusahaan portofolio dalam meningkatkan efisiensi operasional (perusahaan ekuitas swasta telah sangat meningkatkan kemampuan operasional mereka, meningkatkan jumlah mitra operasi sebesar 30% hanya dalam lima tahun). Area lain di mana mereka dapat membantu perusahaan adalah:

- Menavigasi proses restrukturisasi utang ketika peristiwa kredit telah terjadi

- Membantu dengan aplikasi skema bantuan pemerintah

- Melalui penyebaran modal ketika diperbolehkan berdasarkan perjanjian kemitraan terbatas mereka

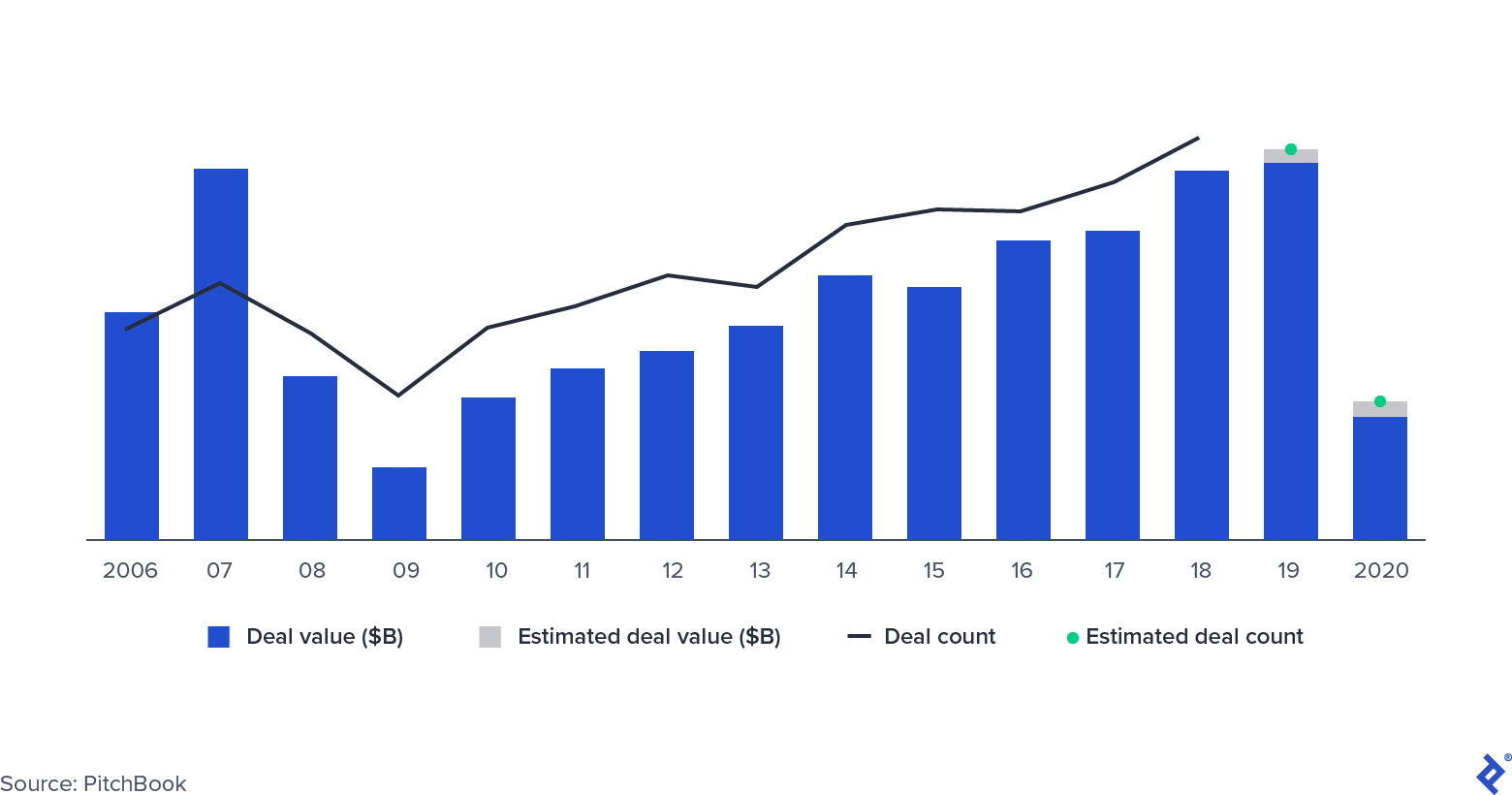

Penawaran Apa yang Masih Terjadi?

Aktivitas Kesepakatan PE

Aktivitas kesepakatan turun setengahnya selama krisis keuangan global dan telah mengikuti lintasan yang sama pada paruh pertama tahun 2020. Beberapa faktor dapat mengurangi penurunan kali ini, meskipun banyak kesepakatan yang telah dinegosiasikan sebelumnya saat ini ditahan. Beberapa manajer PE di Amerika Serikat telah menggunakan klausul MAC (perubahan yang merugikan secara material), yang merupakan fitur standar kontrak M&A. Klausul MAC (atau MAE, efek merugikan secara material) melindungi pembeli jika terjadi peristiwa yang secara signifikan mengurangi penilaian perusahaan, memungkinkan mereka untuk menarik diri dari kesepakatan. Secara historis, pengadilan di Amerika Serikat jarang memihak pembeli. Meskipun demikian, menerapkan klausa dapat menunda transaksi. Dua contoh yang menonjol adalah akuisisi American Express Global Business Travel oleh Carlyle dan GIC dan transaksi yang dibatalkan antara L Brands dan Sycamore Partners atas Victoria's Secret.

Beberapa kesepakatan berhasil dieksekusi, dan banyak di antaranya adalah investasi swasta dalam transaksi ekuitas publik (PIPE): kesepakatan di mana dana PE memperoleh saham di perusahaan yang terdaftar secara publik, mengambil kursi dewan, dan merencanakan strategi masa depan. Apollo dan Silver Lake melakukan ini ketika mereka berinvestasi di Expedia pada bulan April dengan $3,2 miliar, $2 miliar di antaranya dalam bentuk utang, dan $1,2 miliar dalam ekuitas.

Bagaimana Kinerja Perusahaan Portofolio?

Tidak semua sektor merasakan dampak disrupsi COVID-19 dengan cara yang sama. Perusahaan perangkat lunak, misalnya, terus membanggakan keuntungan besar, sementara perjalanan dan perhotelan, khususnya, merasakan kekuatan krisis saat konsumen mengubah perilaku dan tinggal di rumah.

Dana ekuitas swasta memiliki strategi berbeda yang mereka miliki untuk membantu perusahaan portofolio. Mereka dapat memutarnya menuju pertumbuhan, menopangnya dengan modal dalam periode bisnis yang melambat, atau membantu melalui proses restrukturisasi.

Penguatan area bisnis yang sedang berkembang terutama sesuai dengan perusahaan yang beroperasi di sektor yang menderita dan melayani pelanggan yang perilakunya telah berubah, mungkin secara permanen, karena pandemi. Misalnya, Deliveroo, unicorn yang berbasis di London yang berspesialisasi dalam pengiriman makanan restoran, telah banyak berinvestasi di dapur hantu - lokasi terpencil yang berspesialisasi dalam pengiriman saja - sehingga memungkinkan perusahaan memanfaatkan peralihan ke makan di rumah.

Hibernasi mungkin menjadi pilihan terbaik bagi orang lain, seperti di perhotelan (68% hotel saat ini menggunakan kurang dari 50% karyawannya) dan industri kebugaran. Karena perusahaan milik ekuitas swasta (kebanyakan) tidak memenuhi syarat untuk Program Perlindungan Penggajian, perusahaan dapat melakukan intervensi dengan mendukung perusahaan dengan dana lanjutan.

Terakhir, bagi beberapa perusahaan, terutama yang bergerak di sektor ritel, mungkin tidak ada pilihan lain yang layak selain restrukturisasi. Seringkali, perusahaan pertama-tama akan mengajukan Bab 11 dan kemudian melalui negosiasi ulang utang mereka dan rasionalisasi operasi mereka. Beberapa contoh profil tinggi baru-baru ini adalah Neiman Marcus dan J.Crew.

Perusahaan ekuitas swasta telah menurunkan valuasi portofolio (tidak semuanya pada tingkat yang sama) dan lebih cenderung mempertahankan aset lebih lama, menghindari keluar paksa. Begitu masalah langsung seperti likuiditas dan perjanjian ditangani, perhatian investor beralih ke penanganan masalah dengan manajemen pasokan, tenaga kerja mereka, dan penciptaan nilai jangka panjang.

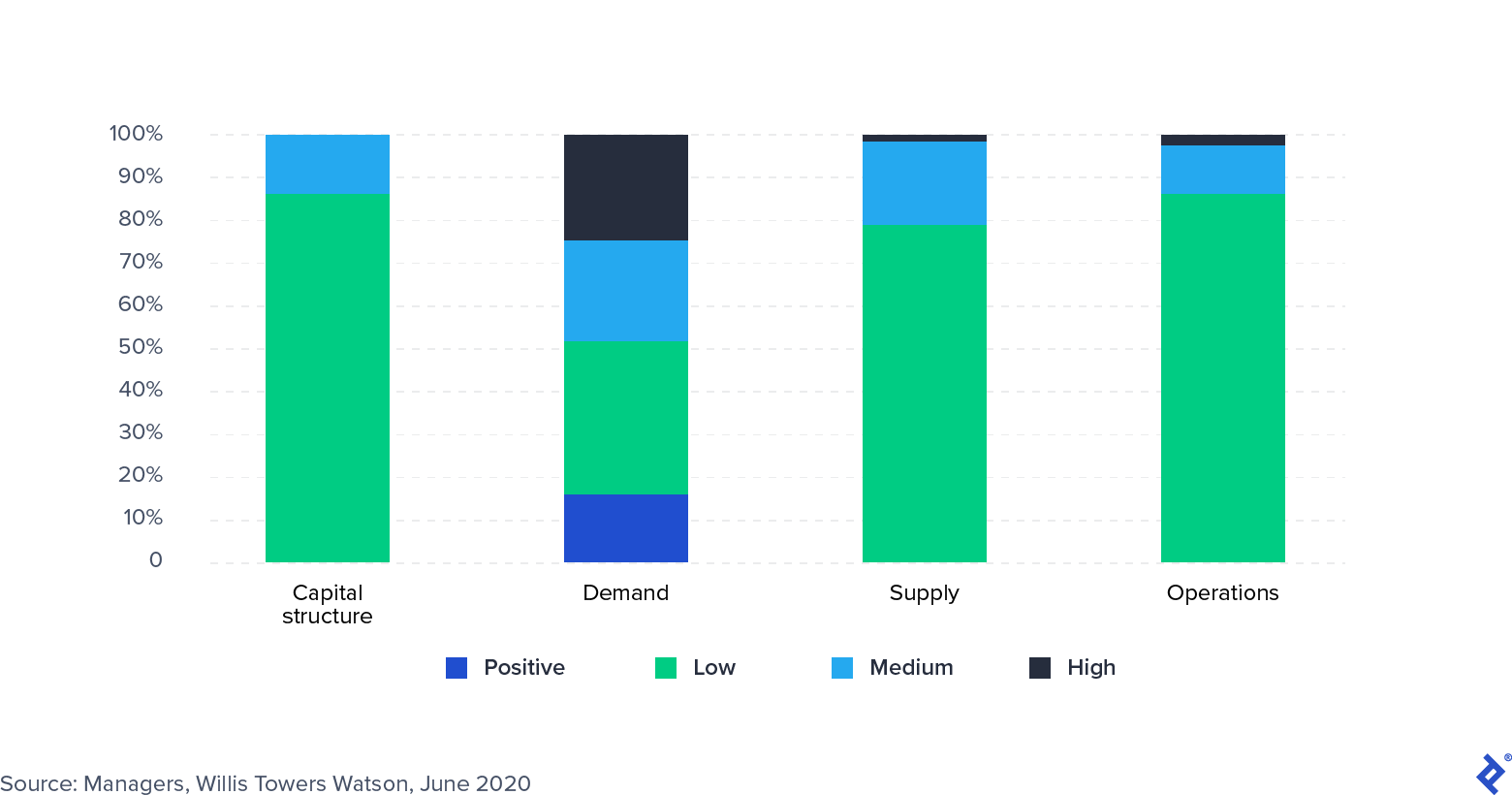

Survei: Dampak COVID-19 pada Perusahaan Portofolio

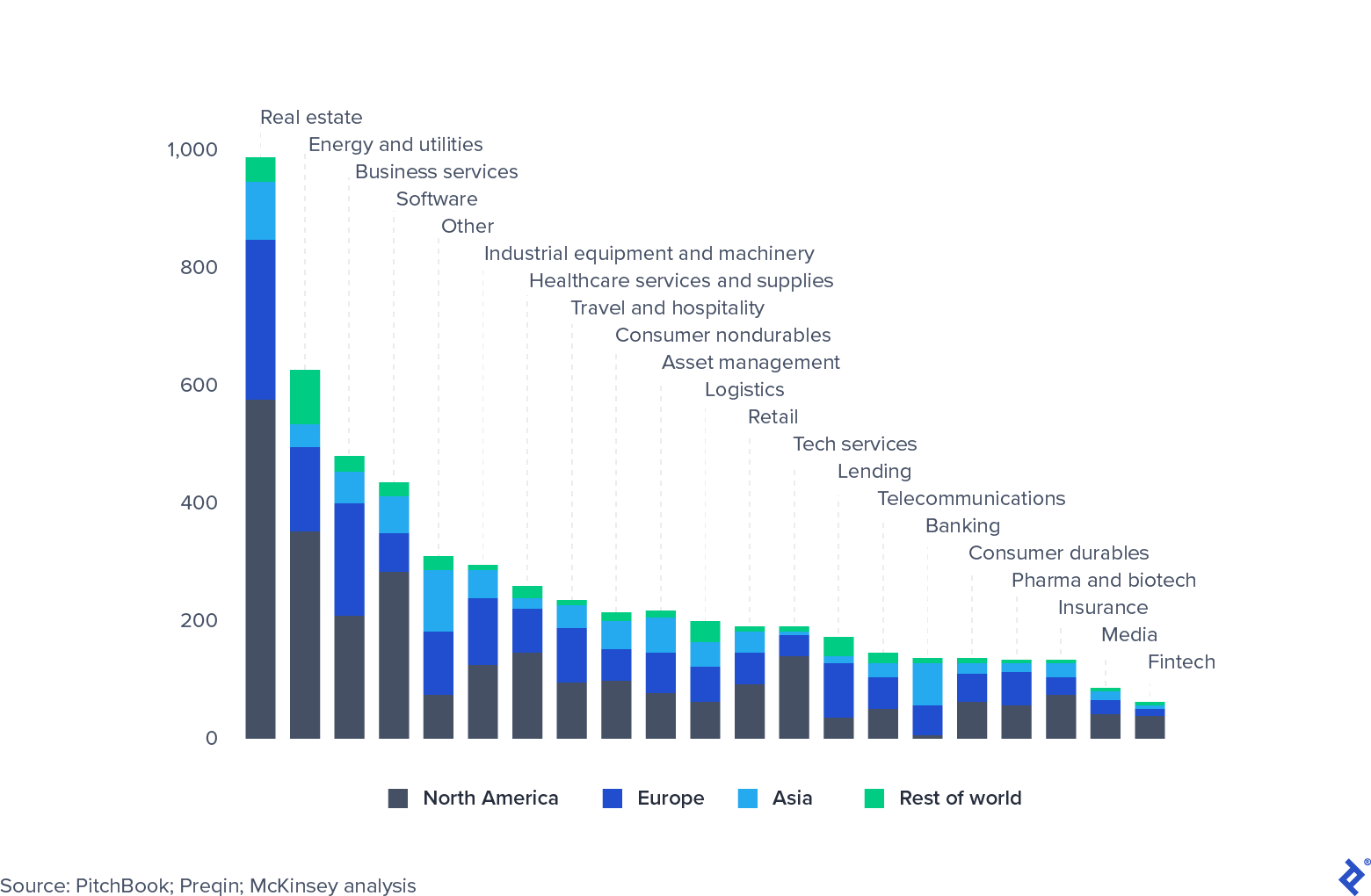

Reksa Dana Swasta Memiliki Konsentrasi Sektor Tinggi

Dana ekuitas swasta memiliki eksposur sektor yang besar. Sejauh ini, real estat adalah eksposur yang paling besar, karena telah sangat dipengaruhi oleh penurunan saat ini. Namun, tidak semua sektor mengalami hal yang sama. Perangkat lunak dan teknologi telah bertahan dengan sangat baik, terutama perusahaan yang memungkinkan kerja jarak jauh dan manajemen produktivitas. Banyak perusahaan ekuitas swasta mulai melihat lebih dekat pada sektor ini dan meningkatkan alokasi. Sebagai alternatif, dana mencari peluang untuk membeli aset murah di industri yang terkena dampak buruk, seperti perjalanan (pembiayaan ulang Expedia adalah contoh yang sangat baik).

AUM Ekuitas Swasta Global, 31 Maret 2020, $miliar

Saat Banyak Orang Mengharapkan Jatuh, PE Dapat Mengejar Pasar Umum

Pada tahun 2019, pengembalian ekuitas swasta dikompresi dan dilacak dari pasar ekuitas publik. Meskipun ini tidak mencegah LP, kantor keluarga, dan dana kekayaan negara mengalokasikan modal ke sektor ini, hal itu meningkatkan tekanan pada manajer untuk membenarkan struktur biaya mereka yang mahal. Apa yang dapat dilakukan dana ekuitas swasta untuk memerangi kompresi dan konvergensi pengembalian ini?

- Dana dapat dihemat ke pasar lokal dan memanfaatkan insentif dari kebijakan publik untuk mendukung perekonomian.

- Dana dapat meningkatkan spesialisasi sektor. Ini adalah strategi yang sangat menarik untuk dana yang lebih kecil, yang bagaimanapun juga berjuang untuk bersaing mendapatkan kesepakatan dengan dana besar berkantong lebih dalam. Menjadi spesialis niche kemungkinan akan menjadi poros strategi yang populer.

- Dana dapat memainkan tuas peningkatan margin EBITDA dalam portofolio mereka. Untuk dana baru dan mereka yang memiliki modal besar untuk dikerahkan, fokusnya harus pada membangun fleksibilitas dan menggunakan bubuk kering secara efektif ketika "kesepakatan bagus" datang, sehingga menurunkan margin masuk rata-rata portofolio mereka.

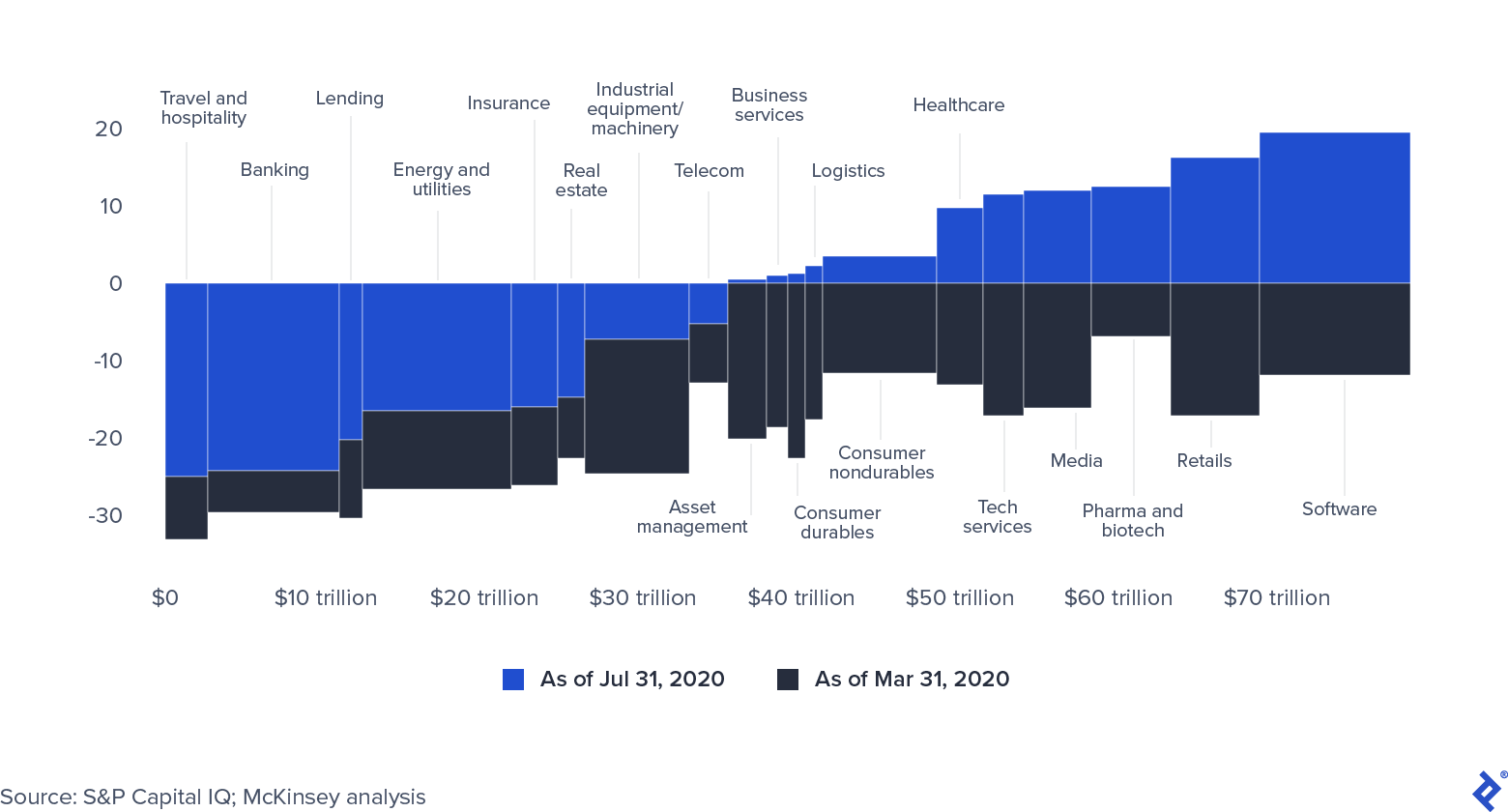

Pasar ekuitas publik telah pulih karena sejumlah besar uang yang telah disuntikkan bank sentral, yang mencapai $9 triliun pada Oktober 2020 (angka krisis keuangan adalah $2 triliun).

Kapitalisasi Pasar Global berdasarkan Sektor (0= 31 Des 2019)

Harga ekuitas publik menunjukkan tanda-tanda digelembungkan secara artifisial. Jika krisis COVID-19 semakin meluas, perusahaan akan kesulitan mempertahankan kapitalisasi pasarnya. Lebih jauh lagi, semua likuiditas yang melimpah pada akhirnya akan masuk ke sektor ekuitas swasta, baik melalui penggalangan dana tambahan atau dari peluang pinjaman dengan harga menarik.

Bubuk Kering dan Likuiditas: Masih Sangat Berlimpah

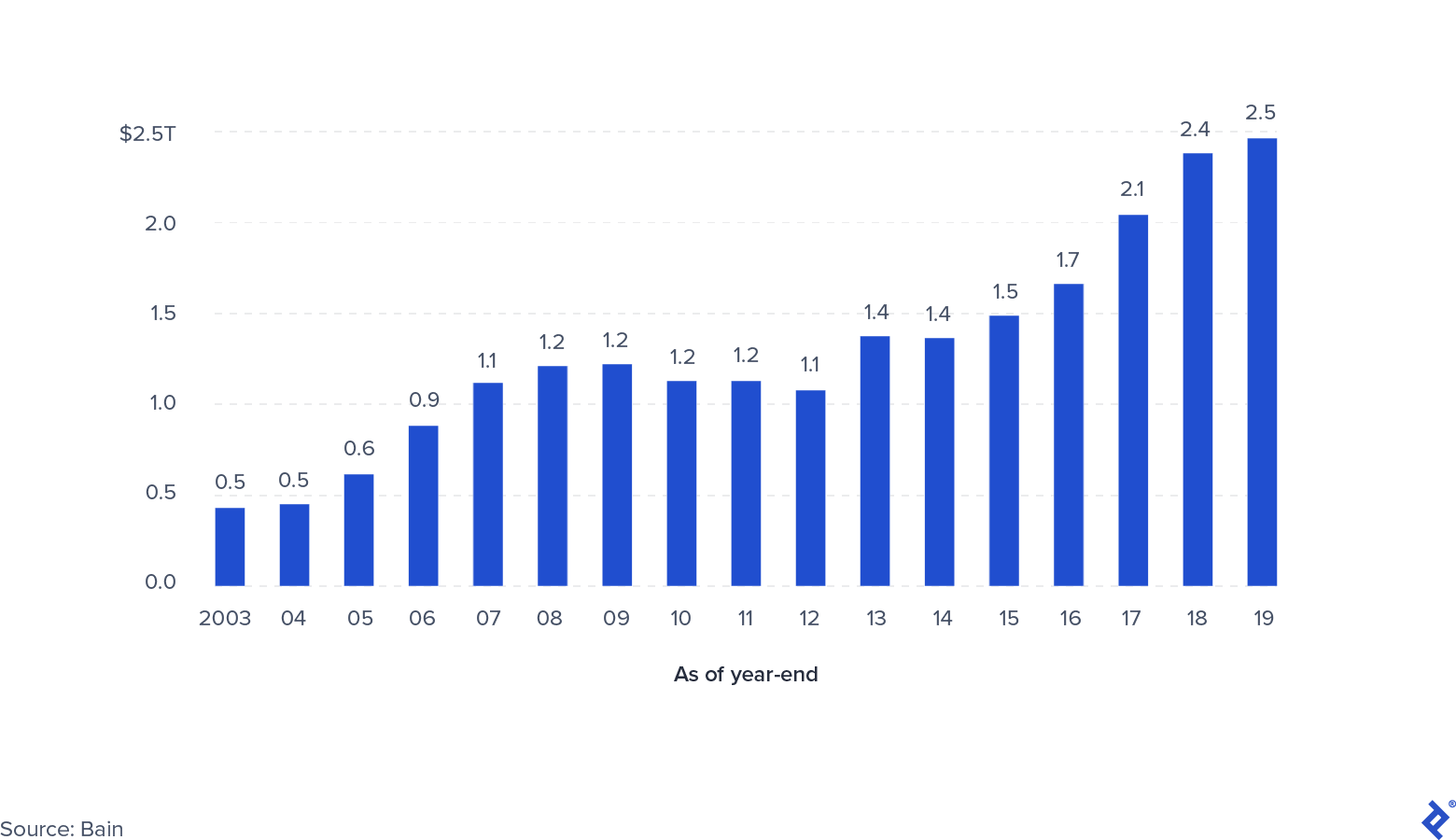

Modal Swasta Global yang Tidak Disebut

Jumlah total bubuk kering yang tersedia untuk dana swasta (termasuk kredit, real estat, tertekan, dan modal ventura) mencapai $2,5 triliun pada akhir 2019. Ada beberapa kekhawatiran bahwa modal yang berkomitmen ini tidak akan dipanggil. Tingkat ketidakpastian yang tinggi telah memperlambat aktivitas transaksi, dan masih belum jelas kapan ini akan mereda, yang pada gilirannya dapat memperpanjang umur dana yang ada. Mereka yang paling fokus pada pembelian oportunistik akan lebih berhasil dengan memanfaatkan harga masuk yang rendah. Vintage dana akan menjadi faktor penentu dengan mereka yang hampir sepenuhnya diinvestasikan dan mungkin yang paling terhambat dalam operasi mereka.

Di sisi lain, kecil kemungkinan aktivitas penggalangan dana baru akan berhenti atau melambat secara signifikan. Likuiditas dalam jumlah besar di pasar modal membutuhkan LP dan investor institusional lainnya, seperti dana pensiun, dana kekayaan negara, dan kantor keluarga, untuk menemukan alokasi jangka menengah dengan hasil tinggi untuk modal mereka. Secara komparatif, ekuitas swasta masih tampak menarik dibandingkan dengan kelas aset lainnya, karena kurang stabil, berfokus pada penciptaan nilai jangka menengah, dan secara efektif dibantu oleh manajemen aktif. Pemenangnya adalah dana yang dapat mempertahankan penilaian portofolio dengan memberikan dukungan operasional kepada perusahaan dan target potensial untuk diakuisisi sebagai bolt-on.

Apa Skenario untuk Industri Ekuitas Swasta Ke Depan?

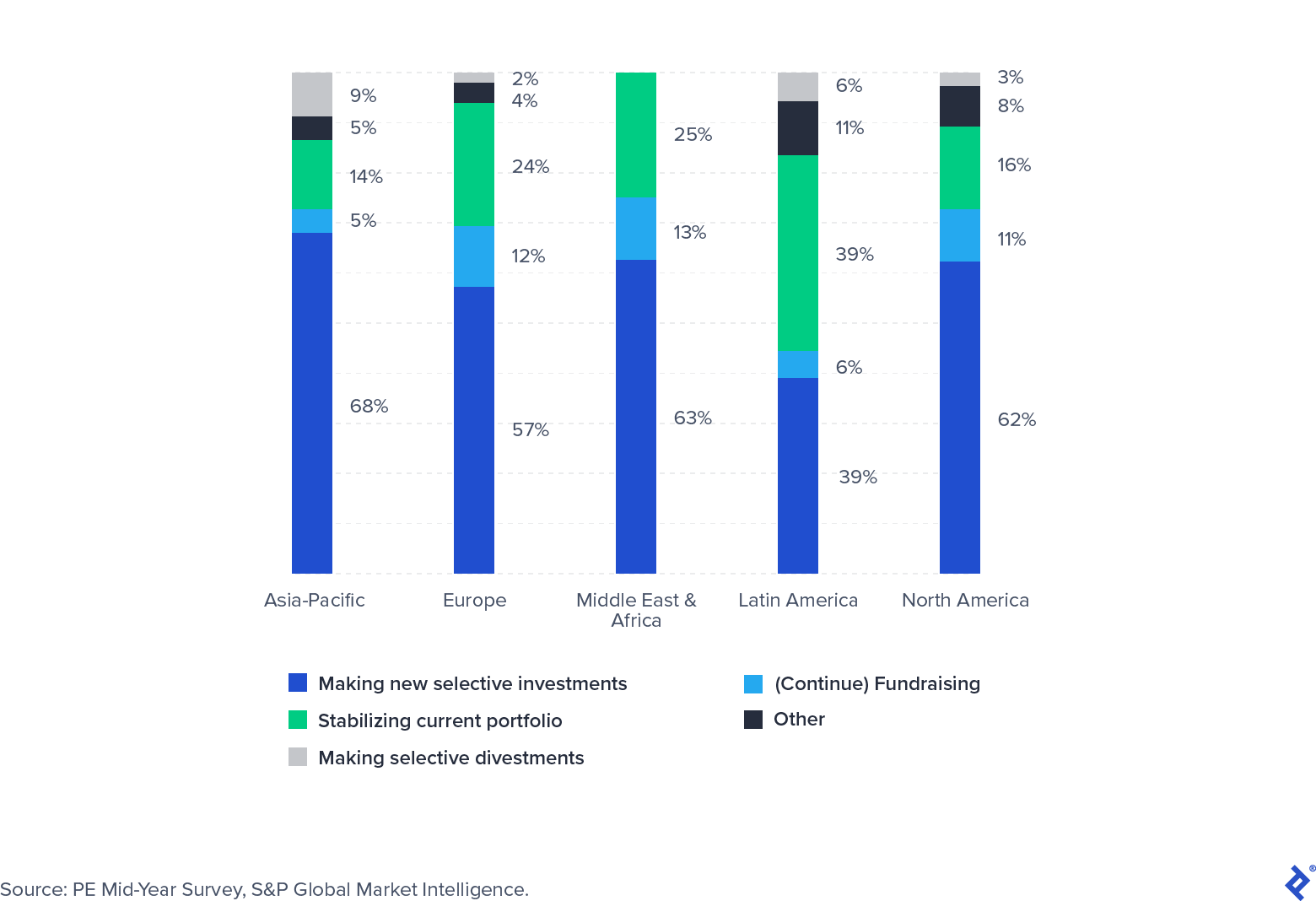

Pencarian vaksin, jalur pandemi, ketidakpastian politik, dan perubahan besar dalam kebiasaan individu semuanya akan berdampak signifikan pada ekonomi. S&P Global mensurvei panel investor ekuitas swasta pada musim panas 2020 untuk mengumpulkan ekspektasi mereka dalam waktu dekat. Sementara sebagian besar mengindikasikan bahwa mereka terutama menghabiskan kuartal kedua tahun ini secara aktif menstabilkan portofolio, lebih dari setengahnya bersiap untuk melakukan investasi baru.

Fokus untuk investasi baru adalah pada sektor-sektor yang tumbuh meskipun ada pandemi (seperti perangkat lunak dan perawatan kesehatan) atau di mana kesepakatan menarik telah muncul karena tekanan sementara yang disebabkan oleh pandemi, seperti perjalanan.

Survei Fokus Investor Q3 2020

COVID-19 telah membawa gangguan pada industri ekuitas swasta yang telah bersiap menghadapi masa-masa sulit. Dana perlu membagi waktu mereka dengan tepat (dan berpotensi melengkapi tim dengan kontributor eksternal) menjadi kelompok yang lebih fokus secara operasional yang didedikasikan untuk mempertahankan nilai dalam portofolio saat ini dan kelompok yang dapat mencari dan menutup kesepakatan baru saat mereka muncul. Fleksibilitas, fokus, dan hubungan yang kuat dengan perusahaan portofolio dan LP akan menjadi indikator keberhasilan yang nyata.