Stan Private Equity w 2020 roku

Opublikowany: 2022-03-11Stan globalnego private equity w 2020 r. jest złożony, głównie z powodu aktywności gospodarczej drastycznie spadającej od drugiego kwartału. Eksperci przewidują przedłużającą się recesję, w wyniku której gospodarki odbiją się powoli w 2021 i 2022 roku. Dochody konsumentów zostały poważnie naruszone, a wiele firm znajduje się na krawędzi upadku. Jakie są główne wyzwania stojące przed funduszami private equity w tych niezwykłych czasach?

Private Equity ewoluował od kryzysu finansowego 2008

Podczas ostatniej recesji następującej po kryzysie finansowym fundusze private equity nie były w stanie wykorzystać okazji do zakupu, ponieważ wyceny aktywów spadły. Obecna sytuacja jest jednak zasadniczo inna. W latach 2007-09 realna gospodarka ucierpiała z powodu zaostrzenia akcji kredytowej spowodowanego podejmowaniem nadmiernego ryzyka w sektorze finansowym. Jednak w 2020 r. popyt konsumpcyjny osłabł, co doprowadziło do wstrząsu popytowego w gospodarce. Wpływ funduszy private equity pochodzi z ich portfeli, a nie z nadmiernego lewarowania i niesławnego „refi-cliff”.

Od ostatniego kryzysu branża ewoluowała. Fundusze rozszerzyły się i przyciągnęły nowych, bardziej wyrafinowanych inwestorów, którzy zwiększyli swoją zdolność do przetrwania kryzysu. Jednocześnie wieloletnia ekspansywna polityka monetarna i wynikające z niej poszukiwania rentowności zapewniły sektorowi bezprecedensowe ilości dostępnego kapitału, tzw. „suchy proszek”, co z kolei zwiększyło popyt na docelowe spółki. Zwiększona konkurencja o aktywa spowodowała wzrost wycen do bardzo wysokich poziomów, zwiększając potrzebę efektywnego zarządzania portfelem i wydajności zarówno w ramach funduszu, jak i w jego spółkach portfelowych. Wreszcie, cały sektor rozwinął się i urósł, wraz z pojawieniem się prywatnych funduszy kredytowych, funduszy venture capital i funduszy zagrożonych, które mogą wspierać firmy na różnych etapach i w różnych warunkach finansowych. Wzrost wyrafinowania popchnął bardziej tradycyjnych inwestorów PE w kierunku zwiększonej dyscypliny, doskonałości i specjalizacji sektorowej. W świetle tej głębokiej ewolucji branży, zwiększonych regulacji, niepewności makroekonomicznej oraz lat niskich stóp procentowych i niskich zysków, jak poradzi sobie sektor private equity?

Jedno jest pewne – fundusze, które mogą osiągnąć doskonałość operacyjną i finansową oraz są przygotowane do szybkiej transformacji, nie tylko będą w stanie wytrzymać przeciwności losu, ale także szybko wykorzystają szanse, które naturalnie wynikają z kryzysu. Elastyczność i rygor będą kluczowymi wyznacznikami sukcesu w branży private equity. Z tego powodu przyjrzymy się bardziej trendom makro niż analizie liczbowej - prognozowanie na podstawie wartości odstających nie zawiera informacji o przyszłych trendach.

Czego oczekiwała branża przed COVID-19?

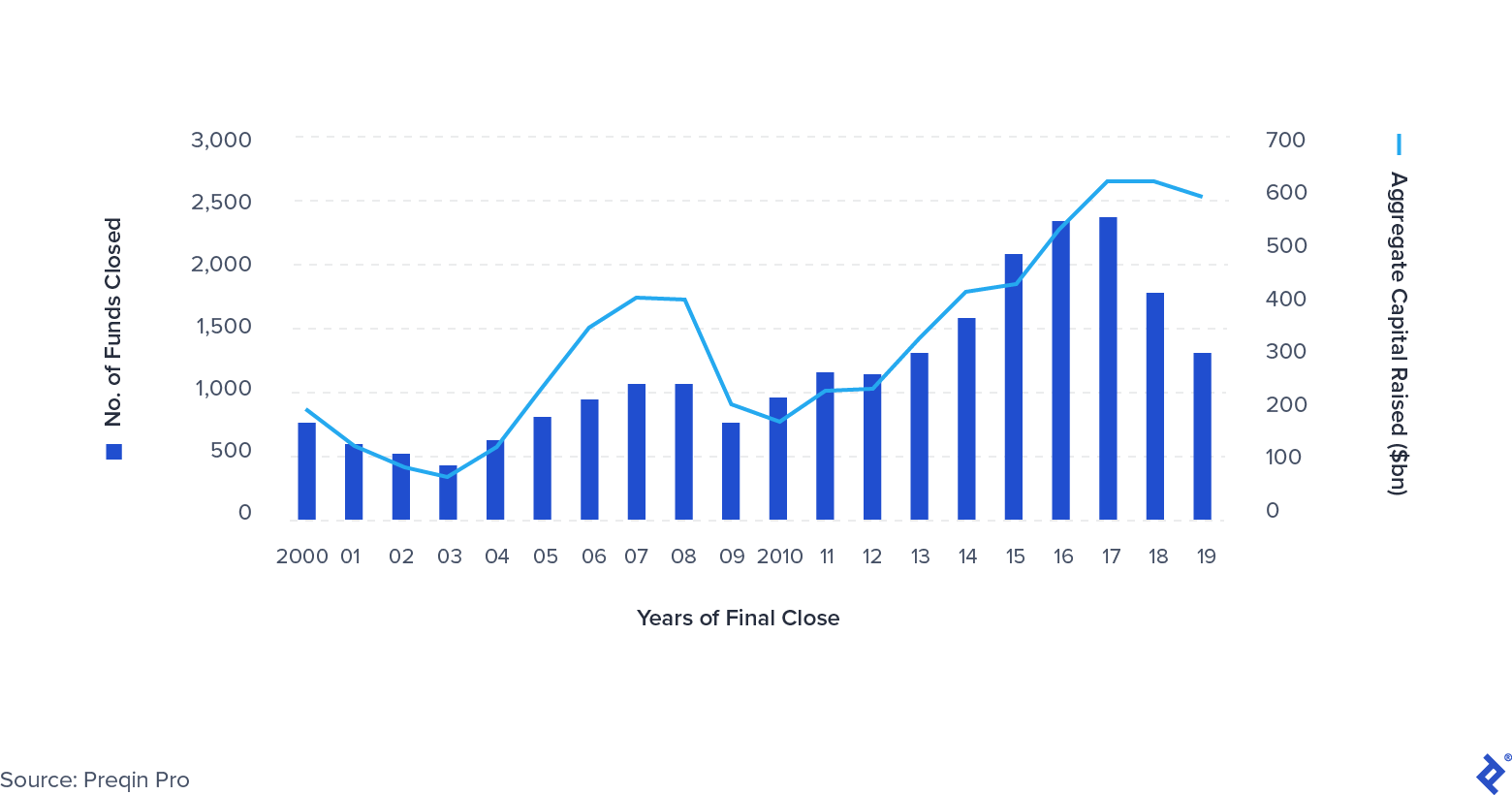

Przed COVID-19 pojawiły się pewne wyraźne trendy w PE. Fundusze stawały się coraz większe, wraz z pojawieniem się tak zwanych „mega-funduszy” – średni fundusz przekroczył 1 miliard dolarów. Łączna liczba wyjść spadła, szczególnie tych zrealizowanych poprzez IPO i wtórnych (sprzedaż od jednego funduszu private equity do drugiego). Innym wyraźnym trendem jest konsolidacja. Coraz mniej firm przyciąga coraz większą część kapitału zaangażowanego przez LP – zwycięzcami są tutaj firmy takie jak Apollo, KKR, Platinum Equity i Warburg Pincus. Kwota zebranych pieniędzy pozostała prawie rekordowa, zwiększając presję na fundusze, aby skutecznie wykorzystywać suchy proszek.

Globalny zbiór funduszy private equity 2000-2019

Recesja była już w kartach

W miarę zbliżania się 2020 r. wiele osób ze społeczności finansowej szykowało się już na recesję napędzaną globalnymi napięciami geopolitycznymi, wpływem Brexitu i spowolnieniem chińskiego wzrostu. Jednak niewielu było przygotowanych na wszystko, co przyniósł COVID-19. Inwestorzy private equity zaczęli odpowiednio dostosowywać swoje zachowanie, przy czym całkowita liczba transakcji spadła w 2019 r. Spowolnieniu temu przeciwdziałała jednak zwiększona presja na inwestycje, wywołana przez znaczne kwoty kapitału pozyskanego w poprzednich latach. Podsumowując, okoliczności te wywierają presję na wyniki, zmuszając fundusze do skoncentrowania się na doskonałości finansowej i operacyjnej, aby utrzymać zyski.

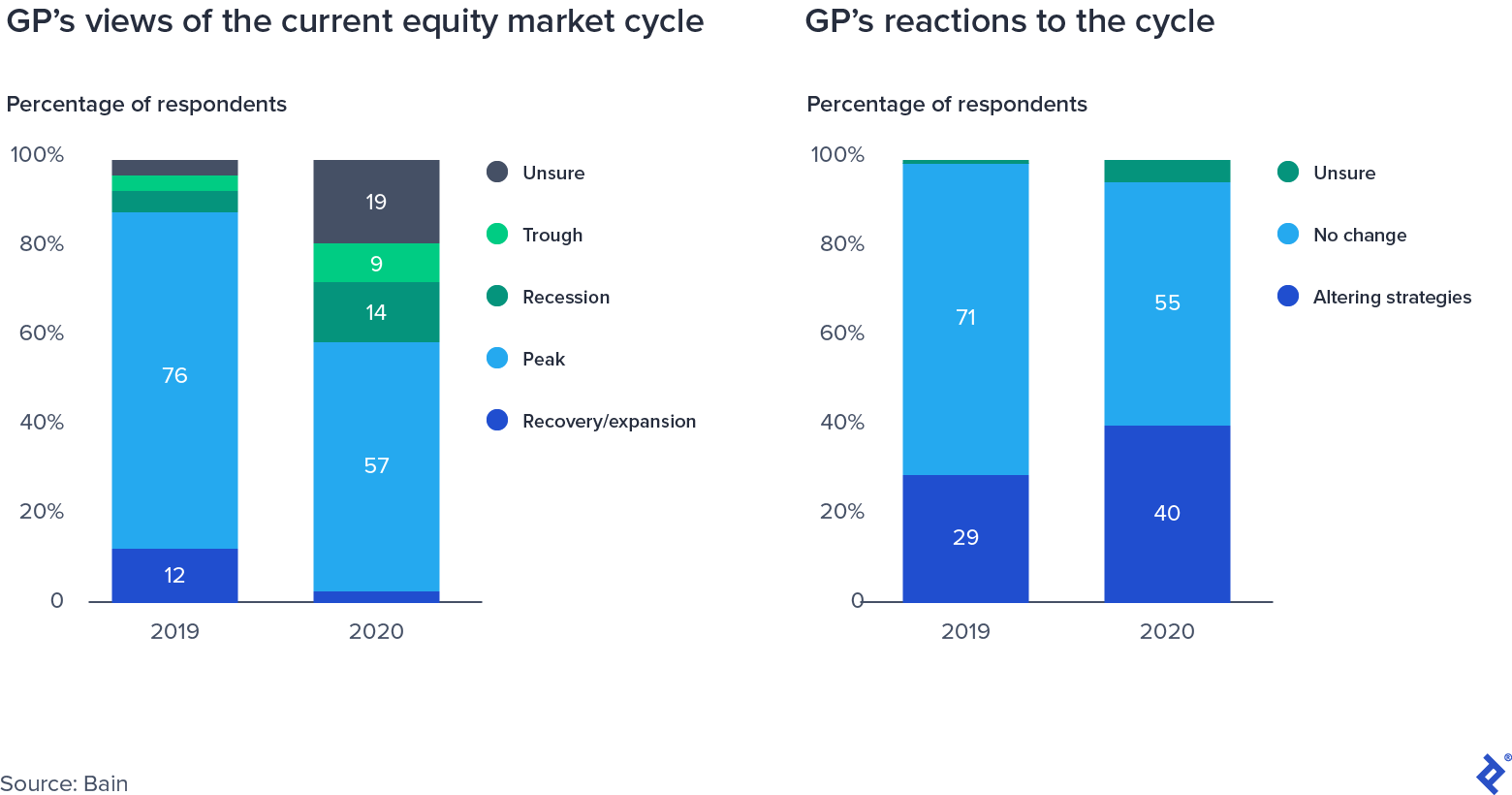

Odpowiedzi na ankietę GP na temat cyklu na rynku akcji

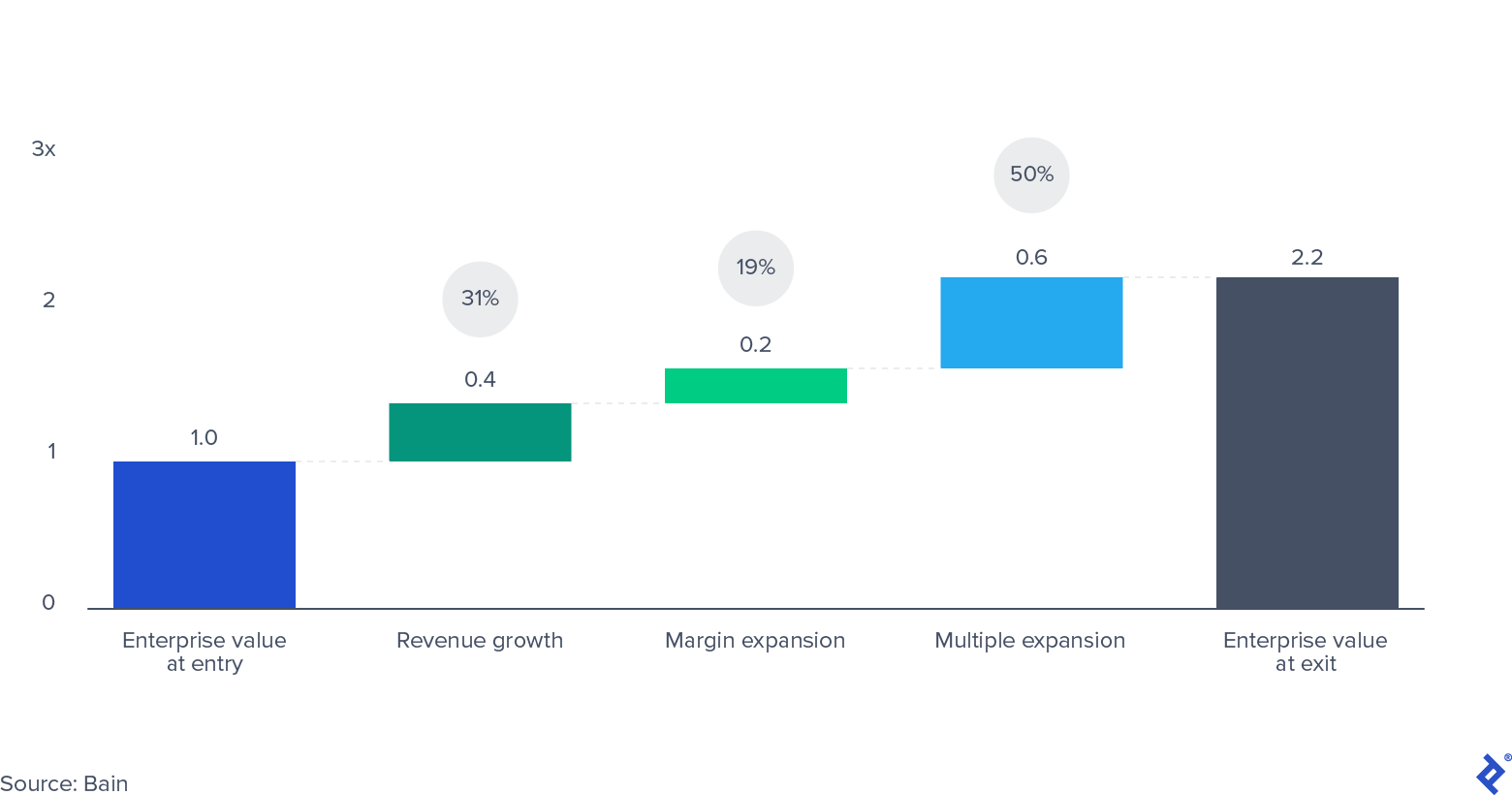

Wielokrotności transakcji rosły i były na dobrej drodze do wszechczasowych maksimów

Wysokie mnożniki wyceny transakcji to miecz obosieczny dla funduszy private equity. Z drugiej strony mają pozytywny wpływ na wartość spółek już w portfelu, utrzymując wyceny mark-to-market i tworząc podatne środowisko dla lukratywnych wyjść. Jak pokazują dane zebrane przez Bain, wielokrotna ekspansja stanowiła połowę całej wartości, jaką fundusze private equity wytworzyły dla swoich inwestorów w ciągu ostatnich 10 lat.

Połączona wartość przedsiębiorstwa dla zakupów w USA i Europie Zachodniej 2010-2019

Jednak drugą stroną jest to, że transakcje zawierane przy wyższych wycenach (a tym samym wyższych mnożnikach) mają znacznie mniejszą szansę na aprecjację na ich początkowym poziomie. Dzięki temu fundusze mają dwie dźwignie zwrotu: wzrost przychodów i wzrost marży EBITDA (innymi słowy, zwiększoną efektywność operacyjną i redukcję kosztów). Ponieważ recesja hamuje wzrost przychodów, ekspansja marży i zwiększona wydajność wysuwają się na pierwszy plan działań zespołów zarządzających. Mnożniki transakcji osiągnęły najwyższy poziom po kryzysie jeszcze w drugim kwartale 2020 r.

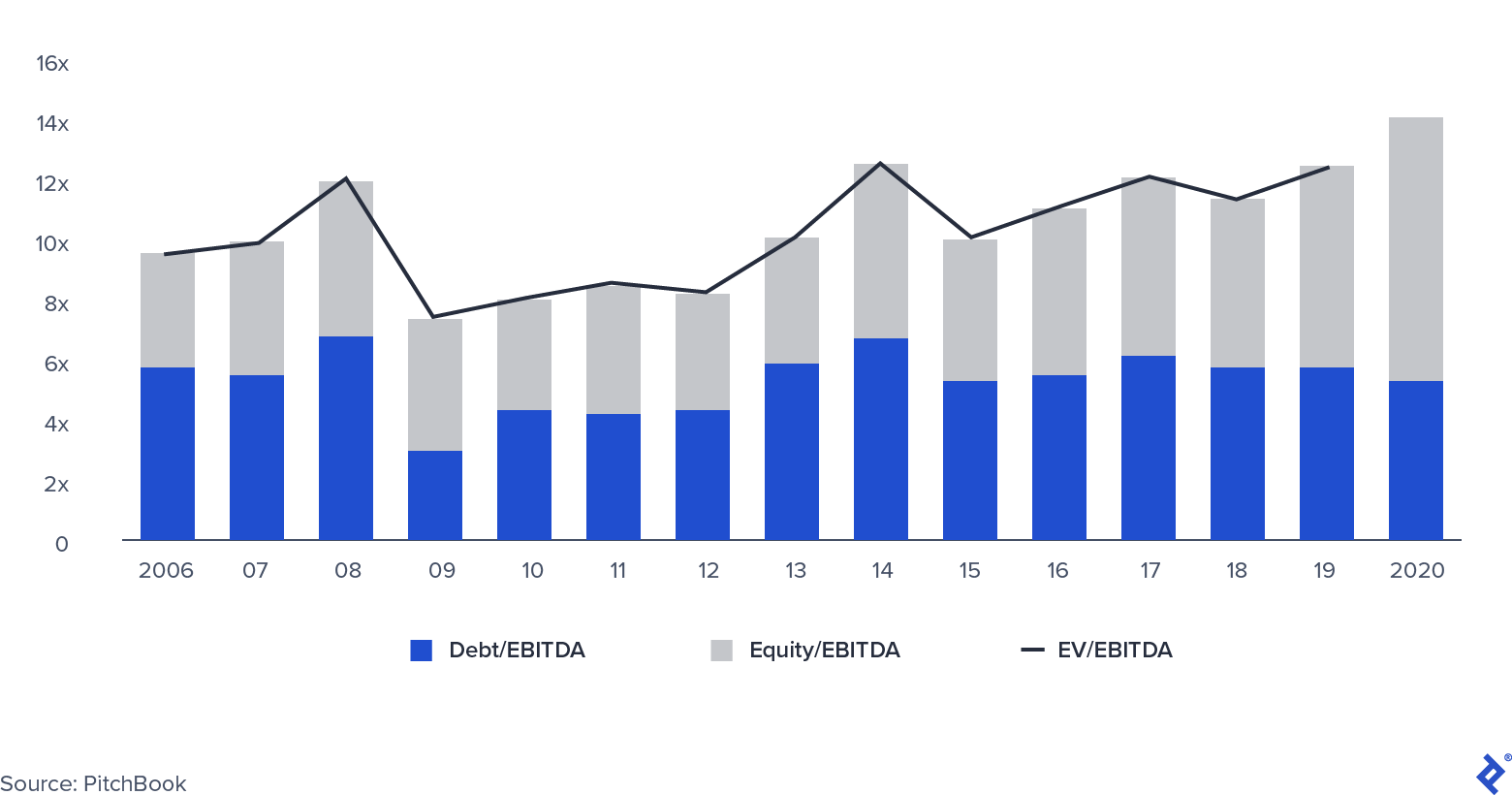

Mediana Mnożników EV/EBITDA PE

A co z dźwignią?

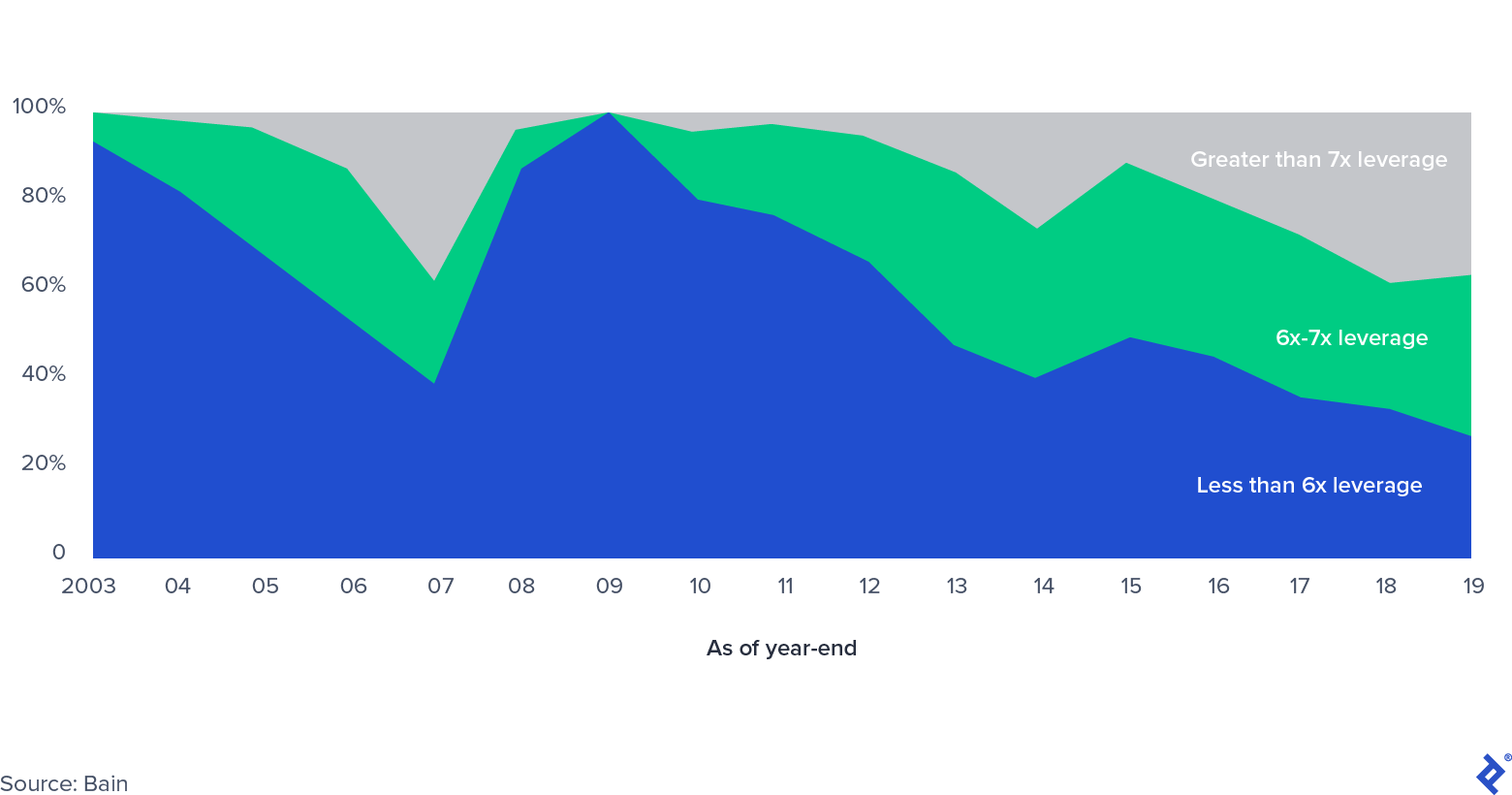

Udział w amerykańskim rynku wykupu lewarowanego według poziomu dźwigni

Wraz ze wzrostem mnożników transakcji rosła również dźwignia finansowa stosowana do każdej transakcji, która przekroczyła poziomy sprzed kryzysu finansowego. W tamtym czasie istniały obawy, że tak zwany refi-cliff, ogromna kwota zadłużenia z tytułu wykupu lewarowanego (LBO), zbliża się do terminu zapadalności, ponieważ banki borykają się z ogromnymi ograniczeniami bilansowymi, gdy rynek kredytów konsorcjalnych upadł. Nowy rozwój na rynkach prywatnych – pojawienie się prywatnych funduszy dłużnych – złagodził presję w tym sektorze, oferując sponsorom LBO nowe możliwości uzyskania kredytu. Rynek kredytów prywatnych zyskał na znaczeniu, ponieważ banki zostały zmuszone do usunięcia ryzyka ze swoich bilansów, a inwestorzy z rynku prywatnego wkroczyli z instrumentami kredytowymi, często pod tym samym parasolem, co fundusze private equity. Rynek cieszy się dynamicznym wzrostem od czasu osiągnięcia ponad 800 miliardów dolarów w zarządzanych aktywach w 2019 roku.

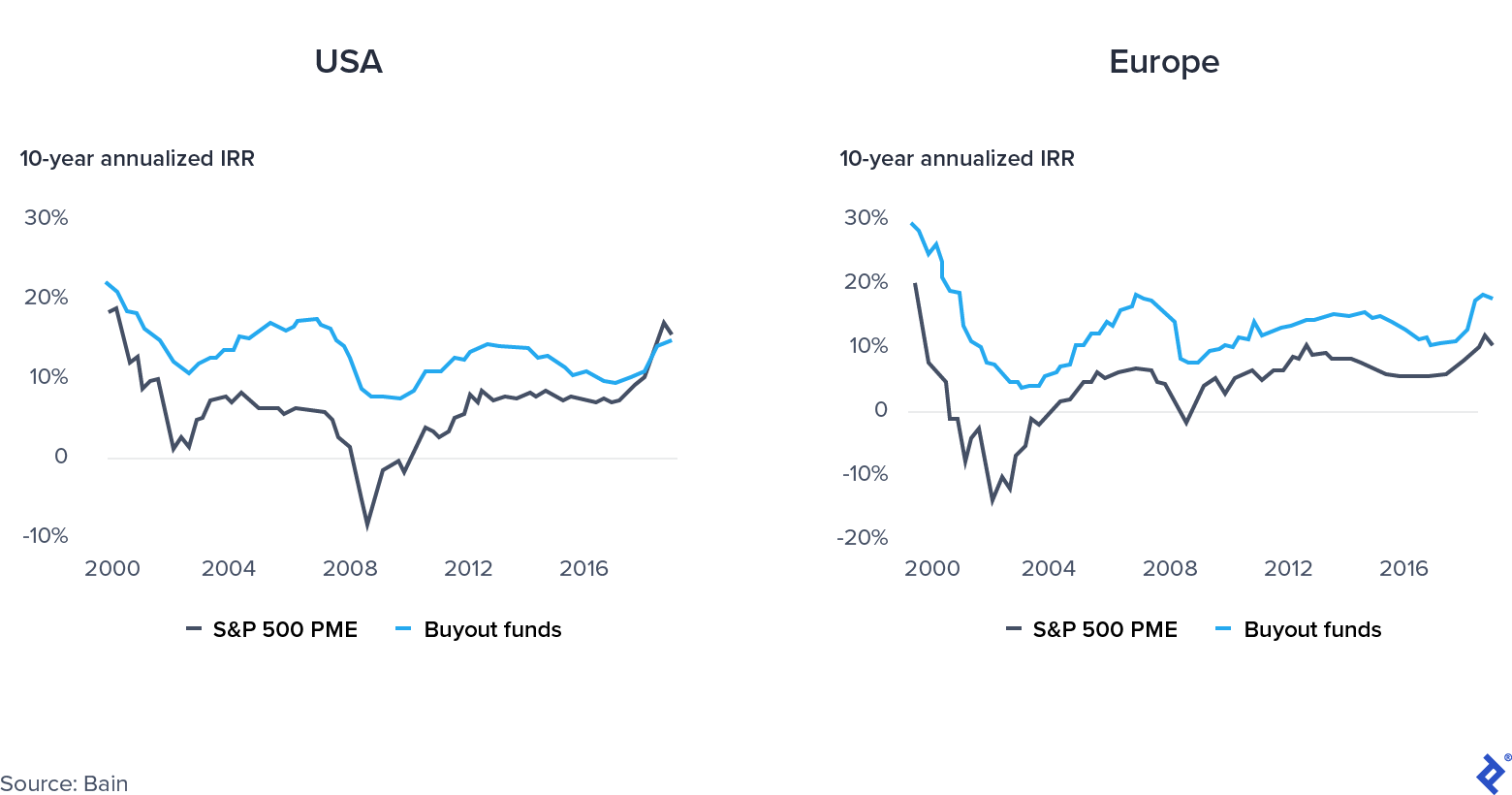

Kapitał publiczny czy prywatny: gdzie inwestować?

Zwroty z private equity w 2019 r. były w dużej mierze takie same jak stopy zwrotu z rynku publicznego w Stanach Zjednoczonych. Brak wyników wywierał dodatkową presję na fundusze do wykonania.

Konwergencja rynku publicznego i prywatnego

Jakie były przyczyny tego trendu?

- Ucieczka do jakości z długoletnich funduszy na europejskich rynkach publicznych, napędzana niestabilnością polityczną w regionie.

- Nadmierna ekspozycja PE na sektory „starej gospodarki”, podczas gdy utrzymujący się wzrost akcji spółek technologicznych wzmocnił S&P 500.

- Inwestycje PE przy wysokich wycenach utrudniały osiągnięcie wysokich wyników IRR.

Co się teraz dzieje z Private Equity?

Fundusze private equity, które są gotowe do elastycznego działania, skutecznie wspierają swoje spółki portfelowe, strategicznie dobierają sektory do inwestowania, korzystają z luzów monetarnych i fiskalnych oraz spadku mnożników, szykują się na sukces, a przynajmniej zwiększą swoją odporność.

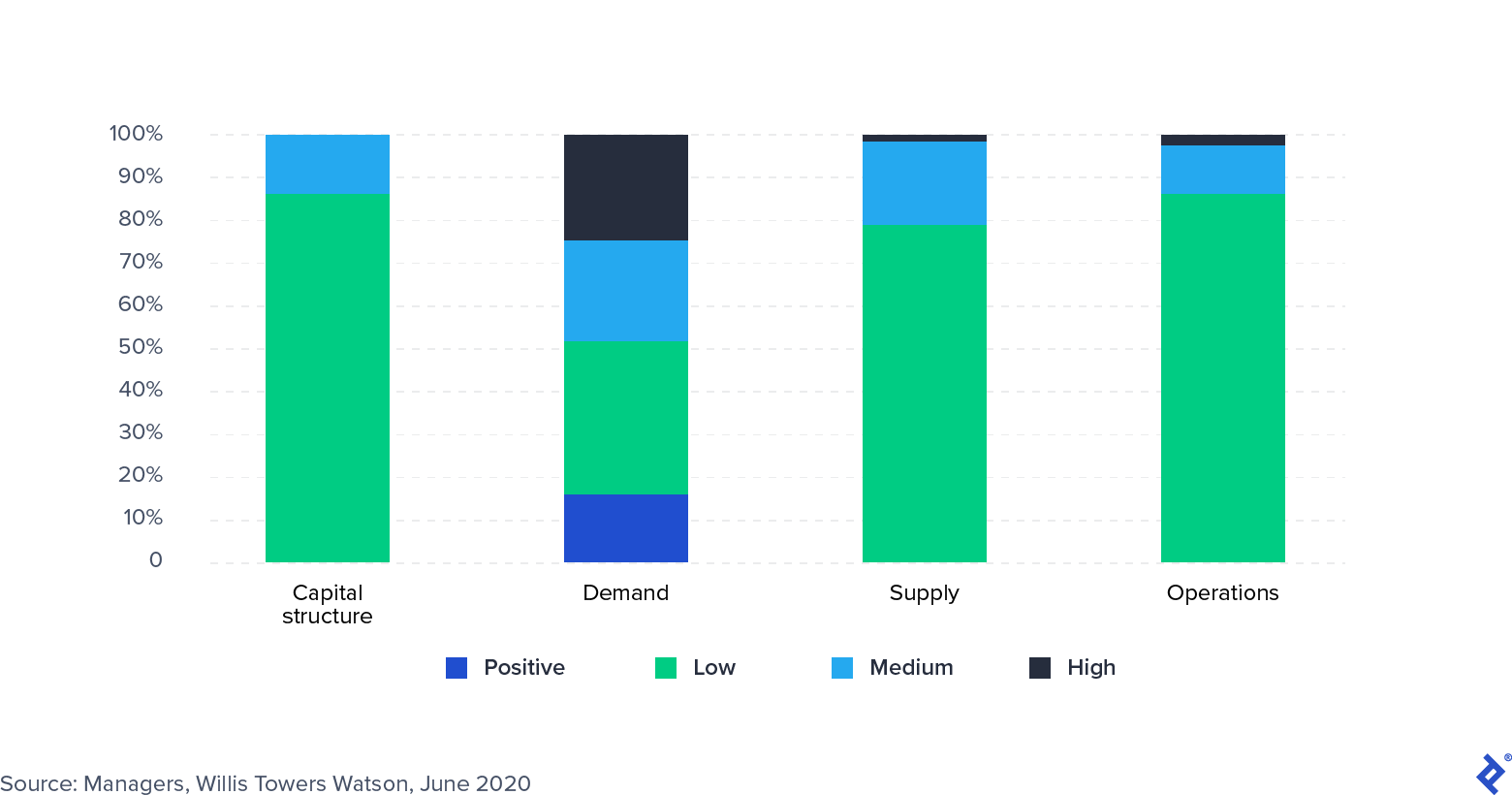

Czy pandemia jest szokiem podaży czy popytu?

Szoki popytowe i podażowe mają zasadniczo różny charakter. Szok podażowy to nieoczekiwane zdarzenie, które wpływa na podaż towaru lub towaru w obu kierunkach, takie jak zakłócenie łańcucha dostaw i dystrybucji. Z drugiej strony szok popytowy to zmiana strony popytowej (dobrym przykładem jest klęska żywiołowa lub atak terrorystyczny).

COVID-19 jest wyjątkowy, ponieważ jednocześnie wywołał szok popytowy i podażowy. Ograniczenia w przepływie towarów i fabryk działających przy niższych zdolnościach produkcyjnych wpłynęły na stronę podażową, podczas gdy blokady i powszechne bezrobocie wpłynęły na popyt. Według ekonomistów Davida Baqaee z UCLA i Emmanuela Farhi z Harvardu: „Zarówno zmniejszenie podaży, jak i popytu obniżają realny PKB. Jednak dla decydentów oddzielenie niedoborów popytu od ograniczeń podaży jest ważne, ponieważ wymagają one różnych środków zaradczych”.

Środki zaradcze dla jednej ze stron mogą potencjalnie zaostrzyć problemy po drugiej. Na przykład obniżenie stóp procentowych w celu pobudzenia popytu może prowadzić do problemów po stronie podaży, spowodowanych niedoborami i inflacją.

Czy to oznacza, że nie ma możliwości?

Pomimo mroku obecny kryzys niesie ze sobą również wielką szansę. Rządy intensywnie interweniują i wspierają gospodarki na różne sposoby, zarówno po stronie podaży, jak i popytu: na przykład Fundusz Naprawczy Unii Europejskiej z jednej strony, a urlopy i pakiety stymulacyjne z drugiej. Unikalne połączenie luzowania fiskalnego i monetarnego, paradoksalnie, tworzy ekscytujące okno dla możliwości inwestycyjnych i wspierania spółek portfelowych.

Po stronie inwestycyjnej fundusze, które mają odpowiednią zdolność do pozyskiwania transakcji i wystarczającą ilość suchego proszku, są w stanie przejąć firmy, które nagle znalazły się w trudnej sytuacji i szukają zastrzyków kapitałowych, w tym spółki publiczne, które chcą przejść na prywatne podmioty lub konglomeraty poszukujące nabywców dla innych strategiczne linie biznesowe. Co więcej, fundusze private equity mają zasoby, aby wspierać spółki portfelowe w zwiększaniu efektywności operacyjnej (firmy private equity ogromnie poprawiły swoje zdolności operacyjne, zwiększając liczbę partnerów operacyjnych o 30% w ciągu zaledwie pięciu lat). Inne obszary, w których mogą pomóc firmom to:

- Poruszanie się w procesach restrukturyzacji zadłużenia po wystąpieniu zdarzeń kredytowych

- Pomoc przy składaniu wniosków o pomoc rządową

- Poprzez wykorzystanie kapitału, gdy jest to dopuszczalne na mocy ich umów spółki komandytowej

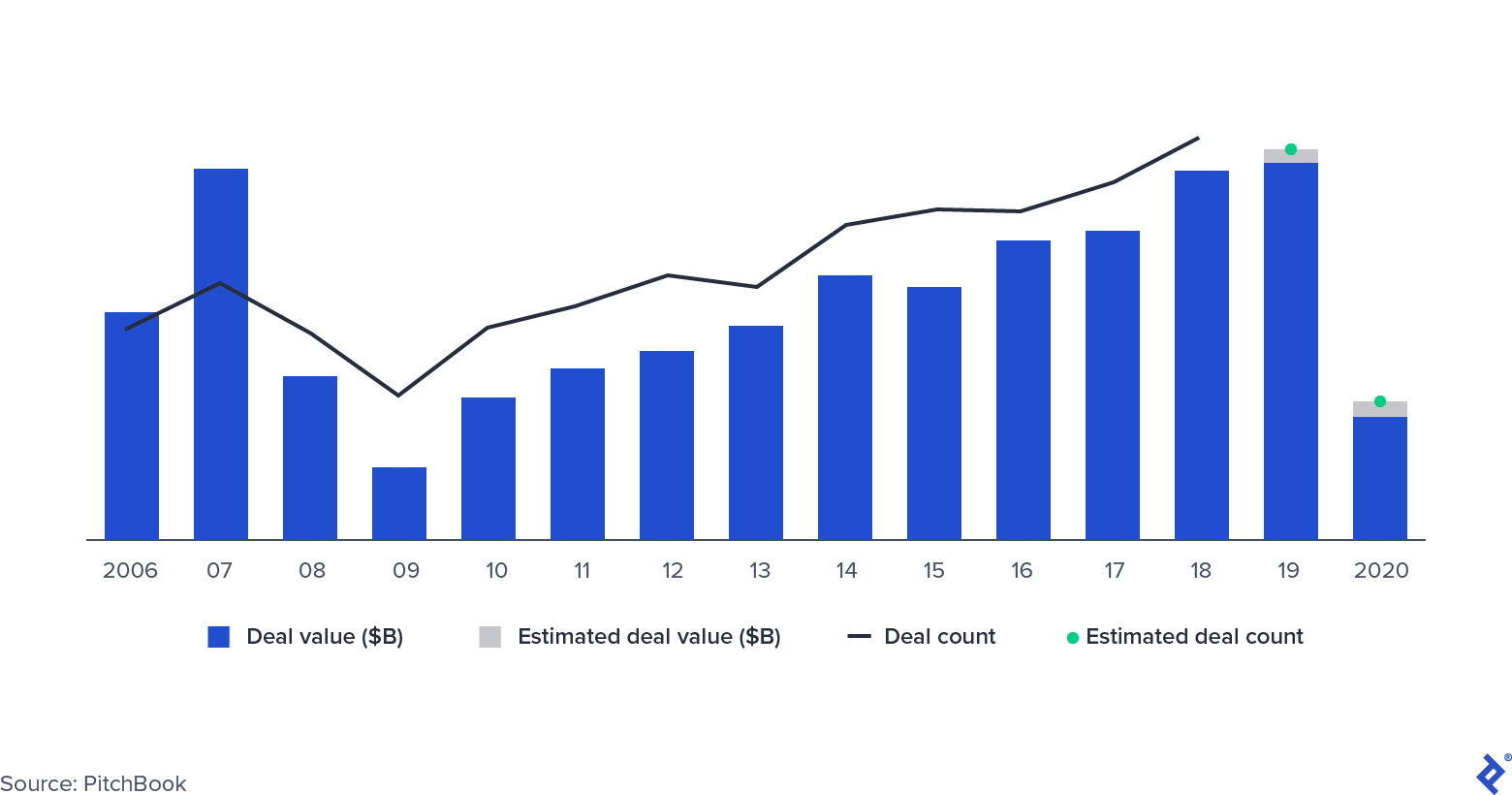

Jakie transakcje nadal się wydarzyły?

Aktywność dotycząca transakcji PE

Aktywność transakcji spadła o połowę podczas globalnego kryzysu finansowego i podążała podobną trajektorią w pierwszej połowie 2020 r. Kilka czynników może tym razem złagodzić spadek, mimo że wiele umów, które były negocjowane wcześniej, jest obecnie wstrzymanych. Niektórzy menedżerowie PE w Stanach Zjednoczonych powołują się na klauzule MAC (materially niekorzystnych zmian), które są standardową cechą umów M&A. Klauzule MAC (lub MAE, materially negatywny skutek) chronią kupujących w przypadku zdarzeń, które znacząco obniżają wyceny firm, pozwalając im na wycofanie się z transakcji. Historycznie, sądy w Stanach Zjednoczonych rzadko stawały po stronie kupujących. Niemniej jednak powołanie się na klauzulę może opóźnić transakcję. Dwoma znaczącymi przykładami są przejęcie American Express Global Business Travel przez Carlyle i GIC oraz zlikwidowana transakcja pomiędzy L Brands i Sycamore Partners dotycząca Victoria's Secret.

Niektóre transakcje zostały pomyślnie zrealizowane, a wiele z nich to prywatne inwestycje w transakcje typu public equity (PIPE): transakcje, w których fundusze PE nabywają udziały w spółkach notowanych na giełdzie, obejmują miejsca w zarządach i planują strategię na przyszłość. Apollo i Silver Lake zrobili to, kiedy zainwestowali w Expedię w kwietniu 3,2 miliarda dolarów, z czego 2 miliardy w długu i 1,2 miliarda w kapitale.

Jak radzą sobie spółki portfelowe?

Nie wszystkie sektory w ten sam sposób odczuły wpływ zakłóceń COVID-19. Na przykład firmy programistyczne nadal chwalą się dużymi zyskami, podczas gdy w szczególności podróże i hotelarstwo odczuły siłę kryzysu, ponieważ konsumenci zmieniają swoje zachowania i zostają w domu.

Fundusze private equity mają do dyspozycji różne strategie wspierania spółek portfelowych. Mogą skierować je w kierunku wzrostu, podtrzymać kapitałem w okresie spowolnienia działalności lub pomóc w procesie restrukturyzacji.

Wzmocnienie rozwijających się obszarów biznesowych jest szczególnie korzystne dla firm działających w sektorach cierpiących i obsługujących klientów, których zachowanie zmieniło się, być może na stałe, z powodu pandemii. Na przykład Deliveroo, jednorożec z siedzibą w Londynie, specjalizujący się w dostarczaniu jedzenia do restauracji, zainwestował duże środki w kuchnie duchów – odległe lokalizacje, które specjalizują się tylko w dostawach – dzięki czemu firma może czerpać korzyści z przejścia na jedzenie w domu.

Hibernacja może być najlepszą opcją dla innych, takich jak hotelarstwo (68% hoteli wykorzystuje obecnie mniej niż 50% swoich pracowników) i fitness. Ponieważ firmy będące własnością private equity nie kwalifikują się (w większości) do programu ochrony płac, firmy mogą interweniować, wspierając firmy funduszami kontynuacyjnymi.

Wreszcie, w przypadku niektórych przedsiębiorstw, szczególnie tych z sektora detalicznego, może nie być innych realnych opcji poza restrukturyzacją. Często firmy najpierw składają wniosek o rozdział 11, a następnie przechodzą renegocjację zadłużenia i racjonalizację swoich operacji. Niektóre z ostatnich, głośnych przykładów to Neiman Marcus i J.Crew.

Firmy private equity obniżyły wyceny portfeli (nie wszystkie w takim samym stopniu) i są bardziej skłonne do dłuższego trzymania aktywów, unikając przymusowych odejść. Po rozwiązaniu najpilniejszych problemów, takich jak płynność i kowenanty, uwaga inwestorów przeniosła się na problemy z zarządzaniem podażą, ich siłą roboczą i tworzeniem długoterminowej wartości.

Ankieta: Wpływ COVID-19 na spółki portfelowe

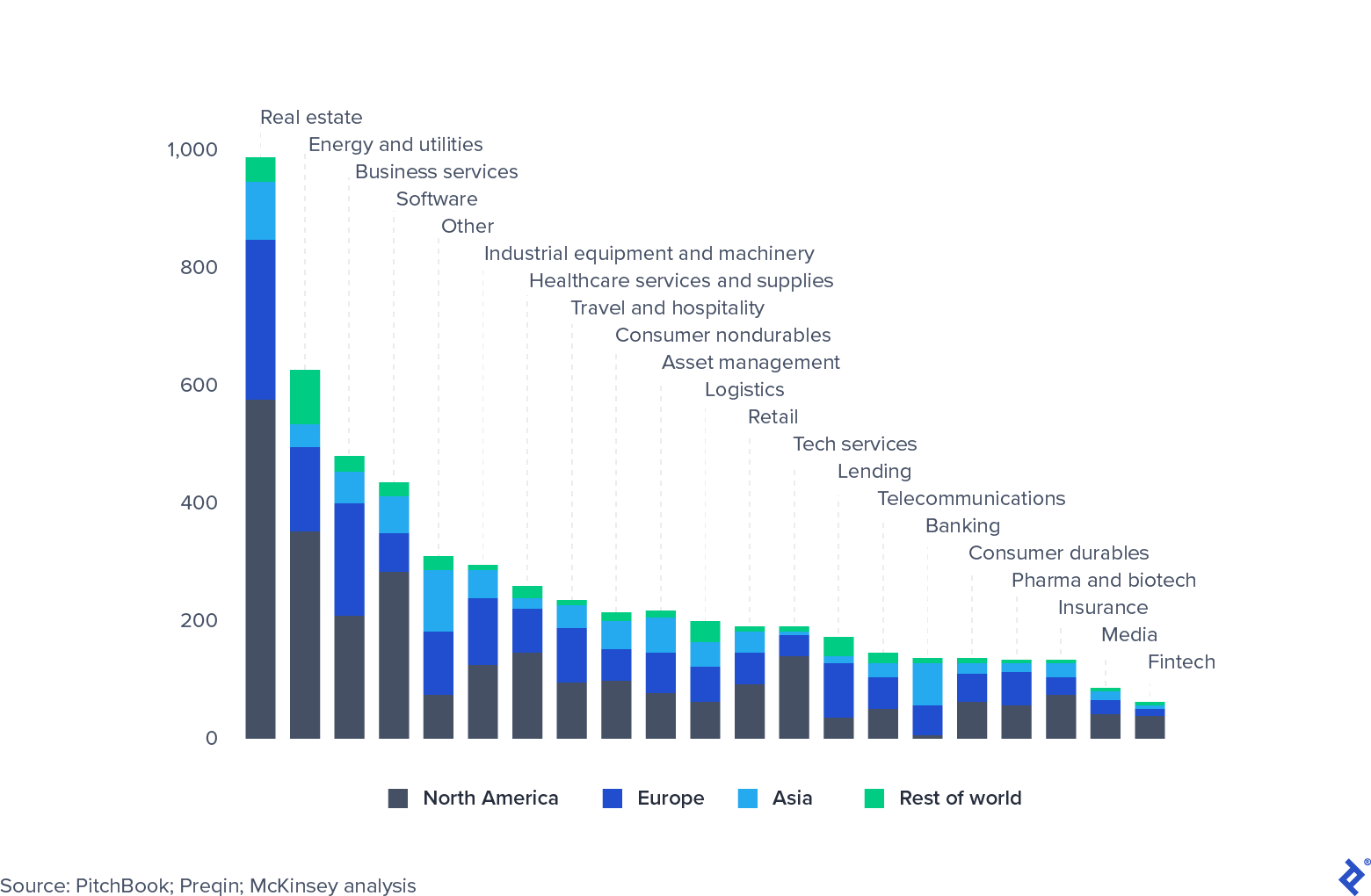

Fundusze Private Equity mają wysoką koncentrację sektorową

Fundusze private equity mają duże zaangażowanie sektorowe. Zdecydowanie największą ekspozycją są nieruchomości, które mocno odczuły obecne spowolnienie. Jednak nie wszystkie sektory ucierpiały w ten sam sposób. Oprogramowanie i technologia radziły sobie niesamowicie dobrze, szczególnie te firmy, które umożliwiają pracę zdalną i zarządzanie wydajnością. Wiele firm private equity zaczęło dokładniej przyglądać się sektorowi i zwiększa alokacje. Alternatywnie fundusze szukają okazji do zakupu okazyjnych aktywów w branżach, które zostały poważnie dotknięte, takich jak podróże (doskonałym przykładem jest refinansowanie Expedii).

Globalny Private Equity AUM, 31 marca 2020 r., miliard USD

Ponieważ wielokrotności spodziewają się upadku, PE może dogonić rynki publiczne

W 2019 r. zwroty z funduszy private equity skompresowane i prześledziły te z rynków publicznych. Mimo że nie przeszkodziło to LP, biurom rodzinnym i państwowym funduszom majątkowym alokacji kapitału na rzecz sektora, zwiększyło to presję na menedżerów, aby uzasadnili swoją kosztowną strukturę opłat. Co mogą zrobić fundusze private equity, aby zwalczyć kompresję zwrotów i konwergencję?

- Fundusze mogą cofnąć się do rynków lokalnych i skorzystać z zachęt ze strony polityki publicznej, aby wesprzeć gospodarkę.

- Fundusze mogą zwiększyć specjalizacje sektorowe. Jest to szczególnie atrakcyjna strategia dla mniejszych funduszy, które i tak mają problemy z konkurowaniem o transakcje z głębszymi funduszami. Stanie się specjalistą niszowym prawdopodobnie stanie się popularną osią strategii.

- Fundusze mogą grać na dźwigni poprawy marży EBITDA w swoich portfelach. W przypadku nowych funduszy i tych z dużym kapitałem do wykorzystania, należy skoncentrować się na budowaniu elastyczności i efektywnym wykorzystaniu suchego proszku, gdy pojawiają się „dobre oferty”, zmniejszając w ten sposób średnią marżę wejściową ich portfela.

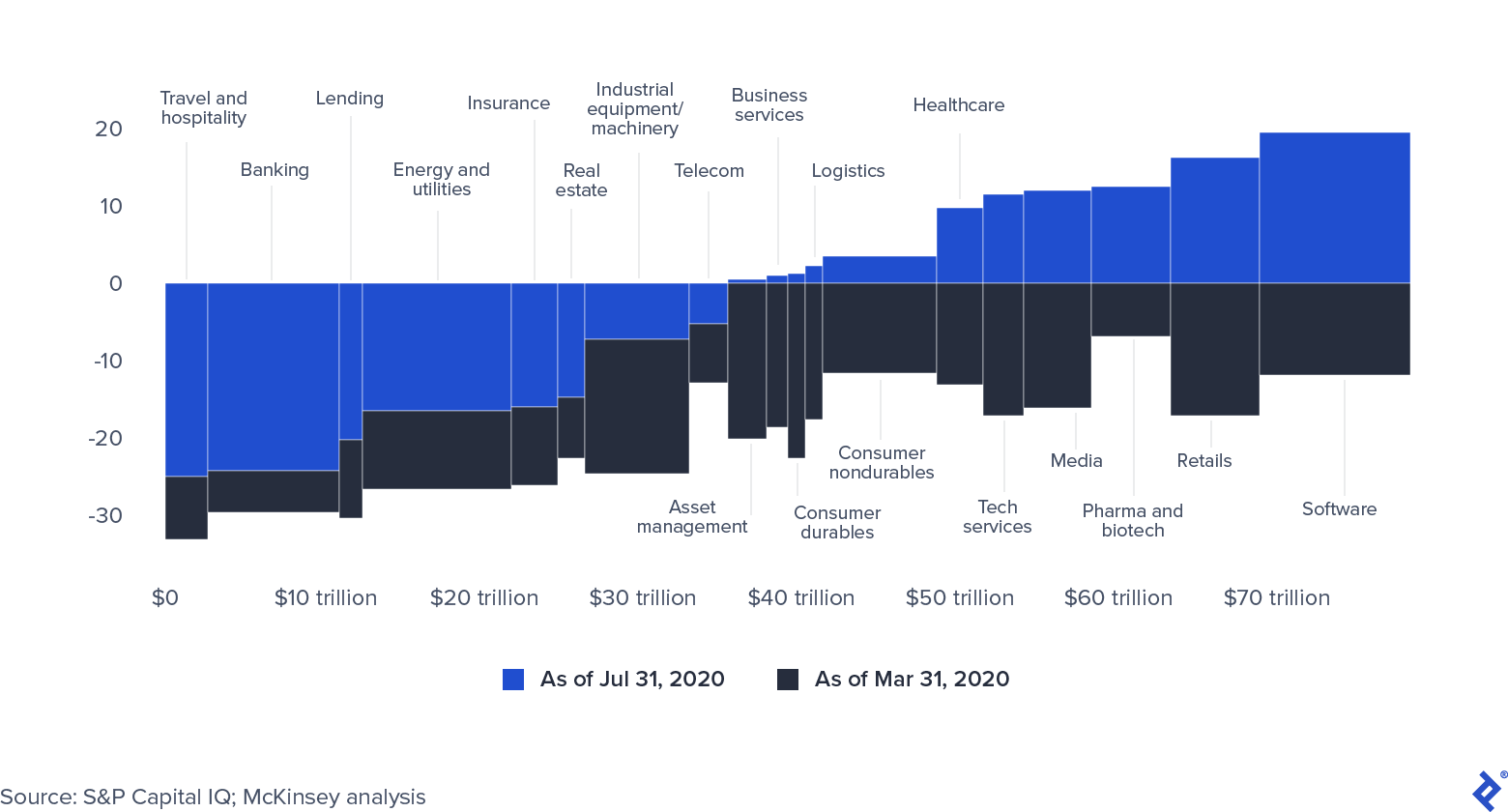

Rynki akcji publicznych ożywiły się z powodu ogromnych ilości pieniędzy, które wstrzyknęły banki centralne, które w październiku 2020 r. wyniosły 9 bilionów dolarów (wskaźnik kryzysu finansowego wyniósł 2 biliony).

Globalna kapitalizacja rynkowa według sektorów (0= 31 grudnia 2019 r.)

Ceny akcji publicznych wykazują oznaki sztucznego zawyżania. Jeśli kryzys COVID-19 będzie się dalej przedłużał, firmy będą miały trudności z utrzymaniem kapitalizacji rynkowej. Co więcej, cała ta obfita płynność prawdopodobnie znajdzie się w końcu w sektorze private equity, albo poprzez pozyskiwanie dodatkowych funduszy, albo dzięki atrakcyjnym cenowo możliwościom pożyczkowym.

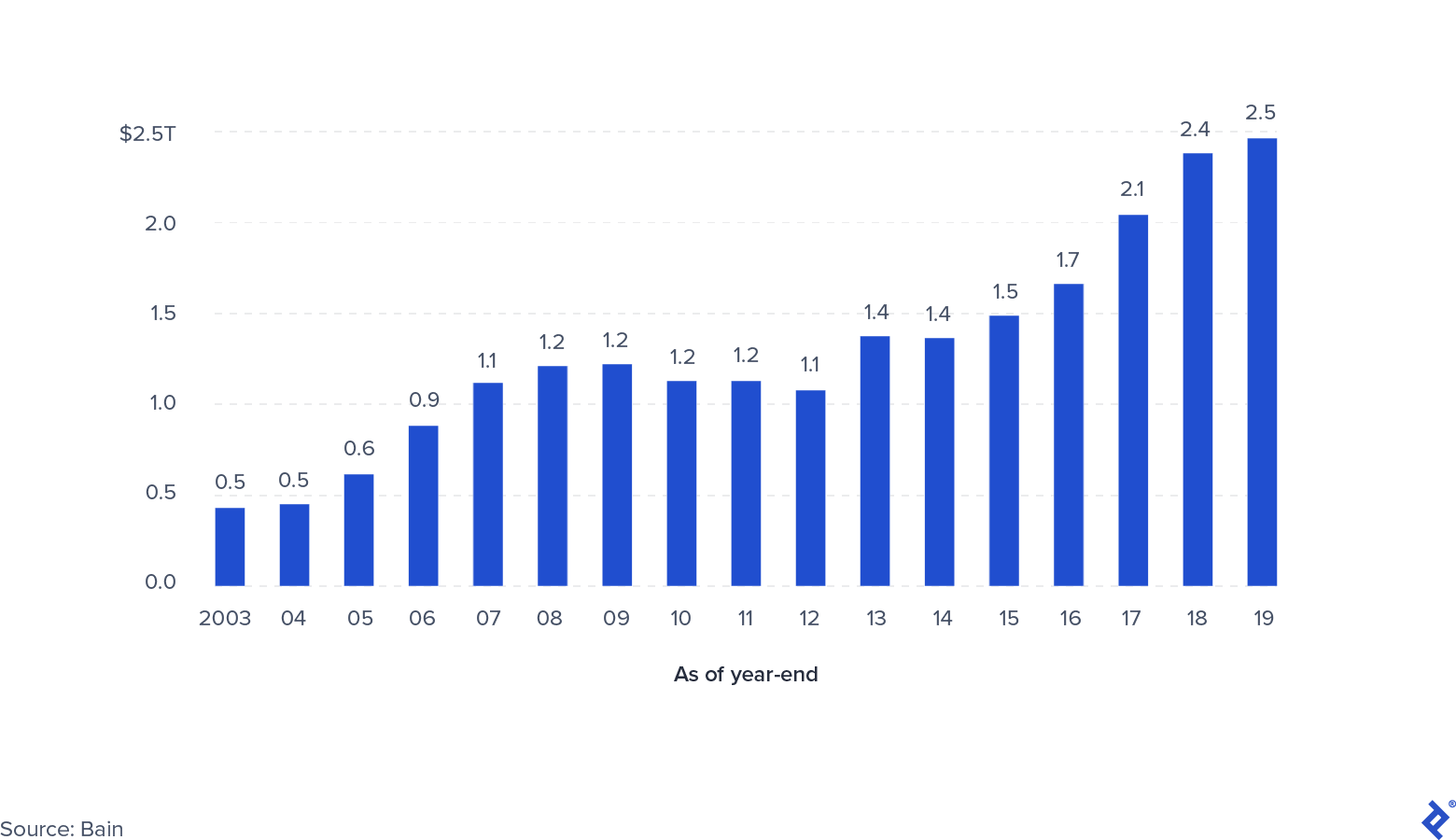

Suchy proszek i płynność: nadal niezwykle obfite

Globalny prywatny nieujęty kapitał

Całkowita ilość suchego proszku dostępnego dla funduszy prywatnych (w tym kredytów, nieruchomości, funduszy w trudnej sytuacji i kapitału wysokiego ryzyka) osiągnęła pod koniec 2019 roku 2,5 biliona dolarów. Istnieją pewne obawy, że ten zaangażowany kapitał nie zostanie wykorzystany. Wysoki poziom niepewności spowolnił aktywność transakcji i pozostaje niejasne, kiedy to ustąpi, co z kolei może wydłużyć żywotność istniejących funduszy. Te, które są najbardziej skoncentrowane na zakupach oportunistycznych, odniosą większy sukces dzięki wykorzystaniu niskich cen wejściowych. Dla tych, którzy byli bliscy pełnego zainwestowania i prawdopodobnie najbardziej utrudnieni w swojej działalności, decydującym czynnikiem będzie rocznik funduszu.

Z drugiej strony jest mało prawdopodobne, aby nowa działalność w zakresie pozyskiwania funduszy została przerwana lub znacząco spowolniona. Duża płynność na rynkach kapitałowych wymaga od LP i innych inwestorów instytucjonalnych, takich jak fundusze emerytalne, państwowe fundusze majątkowe i biura rodzinne, znalezienia wysokodochodowych, średnioterminowych alokacji swojego kapitału. Dla porównania, private equity nadal wydaje się atrakcyjny w porównaniu z innymi klasami aktywów, ponieważ jest mniej niestabilny, skoncentrowany na średnioterminowym tworzeniu wartości i skutecznie wspomagany aktywnym zarządzaniem. Zwycięzcami będą te fundusze, które będą w stanie utrzymać wyceny portfela, zapewniając firmom wsparcie operacyjne i potencjalne cele do przejęcia w formie śruby.

Jakie są scenariusze rozwoju sektora private equity?

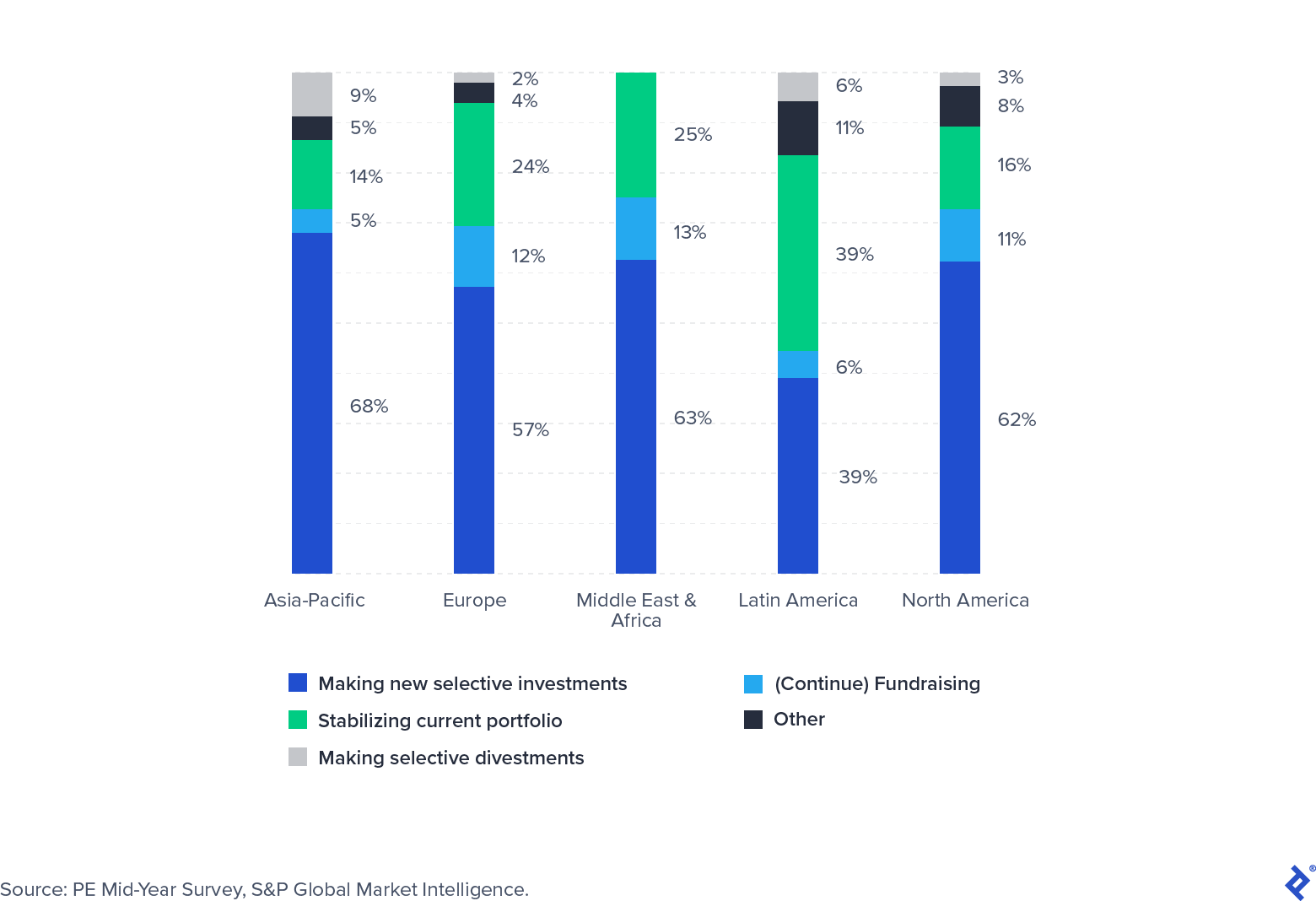

Poszukiwanie szczepionki, ścieżka pandemii, niepewność polityczna i głęboka zmiana nawyków jednostek będą miały znaczący wpływ na gospodarkę. Latem 2020 roku S&P Global przeprowadził ankietę wśród inwestorów private equity, aby poznać ich oczekiwania na najbliższą przyszłość. Podczas gdy większość wskazywała, że spędziła głównie drugi kwartał roku na aktywnej stabilizacji portfeli, ponad połowa szykowała się do nowych inwestycji.

Nowe inwestycje będą skupiać się na sektorach, które rozwijały się pomimo pandemii (takich jak oprogramowanie i opieka zdrowotna) lub w których pojawiły się atrakcyjne oferty z powodu tymczasowego, wywołanego pandemią niepokoju, takiego jak podróże.

Badanie zainteresowania inwestorów III kwartał 2020 r.

COVID-19 spowodował zakłócenia w branży private equity, która już przygotowywała się na trudne czasy. Fundusze będą musiały odpowiednio podzielić swój czas (i potencjalnie uzupełnić zespoły zewnętrznymi podmiotami) na grupy bardziej skoncentrowane na działalności operacyjnej, zajmujące się utrzymaniem wartości w obecnych portfelach oraz grupy, które mogą wyszukiwać i zamykać nowe transakcje w miarę ich pojawiania się. Elastyczność, koncentracja i silne relacje ze spółkami portfelowymi i LP będą prawdziwymi wskaźnikami sukcesu.