O Estado do Private Equity em 2020

Publicados: 2022-03-11A situação do private equity global em 2020 é complexa, principalmente devido à contração drástica da atividade econômica desde o segundo trimestre. Especialistas preveem uma recessão prolongada que verá as economias se recuperarem apenas lentamente em 2021 e 2022. A renda do consumidor foi profundamente impactada e muitas empresas estão à beira do colapso. Nestes tempos extraordinários, quais são os principais desafios que os fundos de private equity enfrentam?

Private Equity evoluiu desde a crise financeira de 2008

Durante a última recessão após a crise financeira, os fundos de private equity não conseguiram aproveitar as oportunidades de compra à medida que as avaliações dos ativos diminuíam. A situação atual é, no entanto, fundamentalmente diferente. Em 2007-09, a economia real sofreu com um aperto no crédito causado pela assunção excessiva de riscos no setor financeiro. Em 2020, no entanto, a demanda do consumidor secou, levando a um choque baseado na demanda para a economia. O impacto dos fundos de private equity vem de seus portfólios e não da alavancagem excessiva e do infame “refi-cliff”.

Desde a última crise, a indústria evoluiu. Os fundos se expandiram e atraíram investidores novos e mais sofisticados, que aumentaram sua capacidade de resistir a uma recessão. Ao mesmo tempo, muitos anos de política monetária expansionista e a consequente busca por rentabilidade proporcionaram ao setor uma quantidade inédita de capital disponível, o chamado “pó seco”, o que, por sua vez, impulsionou a demanda por empresas-alvo. O aumento da concorrência por ativos levou as avaliações a níveis muito altos, aumentando a necessidade de uma gestão eficaz de portfólio e eficiência tanto dentro do fundo quanto nas empresas de seu portfólio. Por fim, todo o setor se expandiu e cresceu em sofisticação, com o surgimento de fundos de crédito privado, fundos de capital de risco e fundos em dificuldades que podem apoiar empresas em diferentes estágios e diferentes condições financeiras. O aumento da sofisticação levou os investidores de PE mais tradicionais a uma maior disciplina, excelência e especialização do setor. À luz dessa profunda evolução da indústria, aumento da regulamentação, incerteza macroeconômica e anos de taxas de juros deprimidas e baixos rendimentos, qual é o desempenho do setor de private equity?

Uma coisa é certa - fundos que podem exercer excelência operacional e financeira e estão configurados para uma rápida transformação não só serão capazes de resistir a ventos contrários, mas também aproveitar rapidamente as oportunidades que surgem naturalmente de uma crise. Flexibilidade e rigor serão os determinantes críticos do sucesso no setor de private equity. Por esta razão, vamos olhar mais para tendências macro do que uma análise numérica - a previsão de um outlier não é informativa de tendências futuras.

O que a indústria esperava antes do COVID-19?

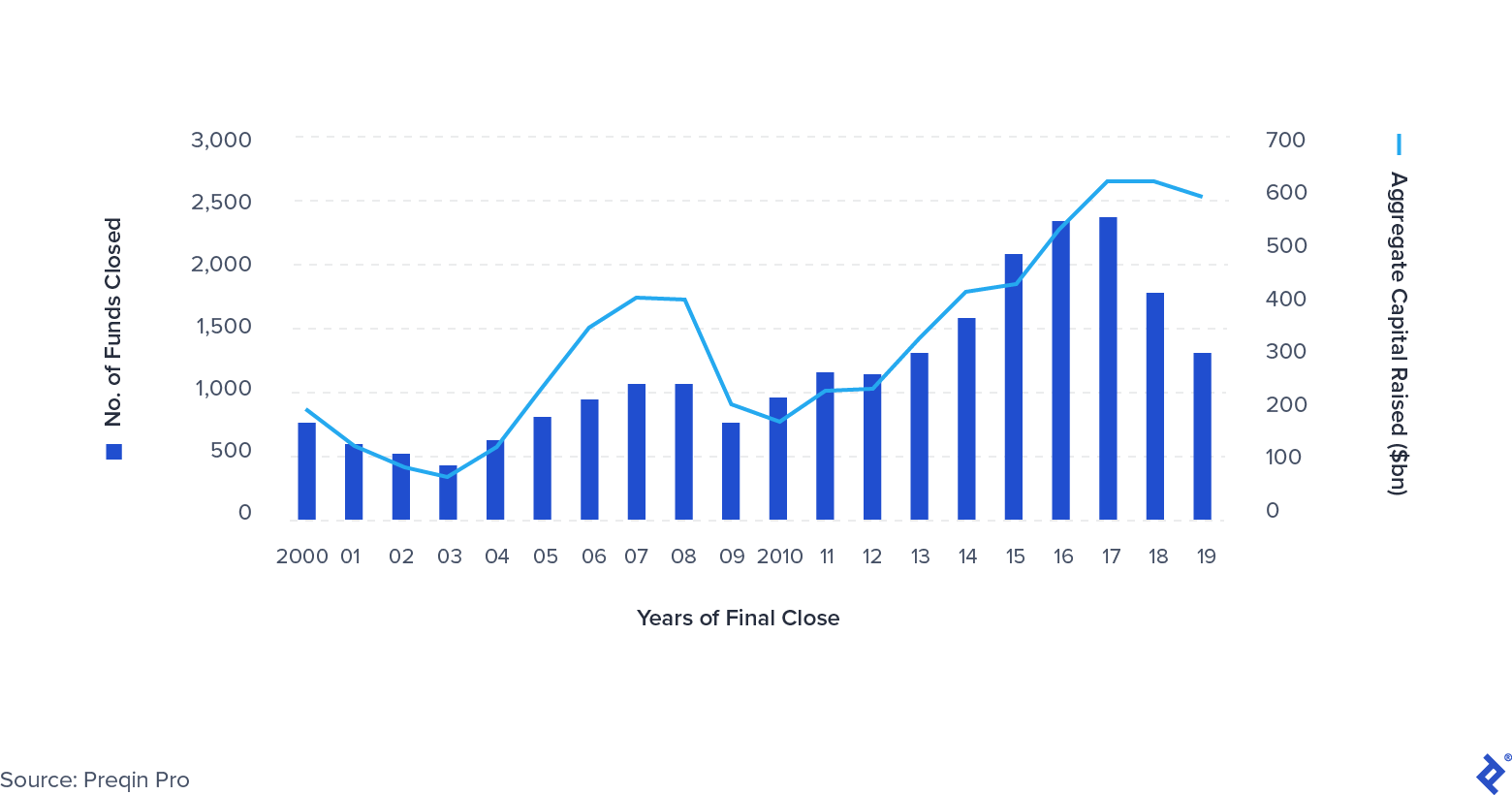

Antes do COVID-19, algumas tendências claras estavam surgindo em PE. Os fundos estavam se tornando cada vez maiores, com o surgimento dos chamados “mega-fundos” – o fundo médio havia ultrapassado US$ 1 bilhão em tamanho. O número total de saídas diminuiu, principalmente as realizadas por meio de IPOs e secundárias (vendas de um fundo de private equity para outro). Outra tendência clara é a consolidação. Menos empresas atraem uma parcela cada vez maior do capital empregado pelos LPs - os vencedores aqui são empresas como Apollo, KKR, Platinum Equity e Warburg Pincus. A quantidade de dinheiro arrecadado permaneceu perto dos máximos de todos os tempos, aumentando a pressão sobre os fundos para implantar sua pólvora de forma eficaz.

Captação Global de Fundos de Private Equity 2000-2019

Uma recessão já estava nos cartões

À medida que 2020 se aproximava, muitos na comunidade financeira já estavam se preparando para uma recessão impulsionada por tensões geopolíticas globais, o impacto do Brexit e a desaceleração do crescimento chinês. No entanto, poucos estavam preparados para algo da magnitude que o COVID-19 trouxe. Os investidores de private equity começaram a adaptar o seu comportamento em conformidade, com o número total de negócios a diminuir em 2019. No entanto, o abrandamento foi ligeiramente contrariado pelo aumento da pressão para investir, provocada pelos montantes substanciais de capital angariado em anos anteriores. Em suma, essas circunstâncias pressionam o desempenho, forçando os fundos a se concentrarem na excelência financeira e operacional para sustentar os retornos.

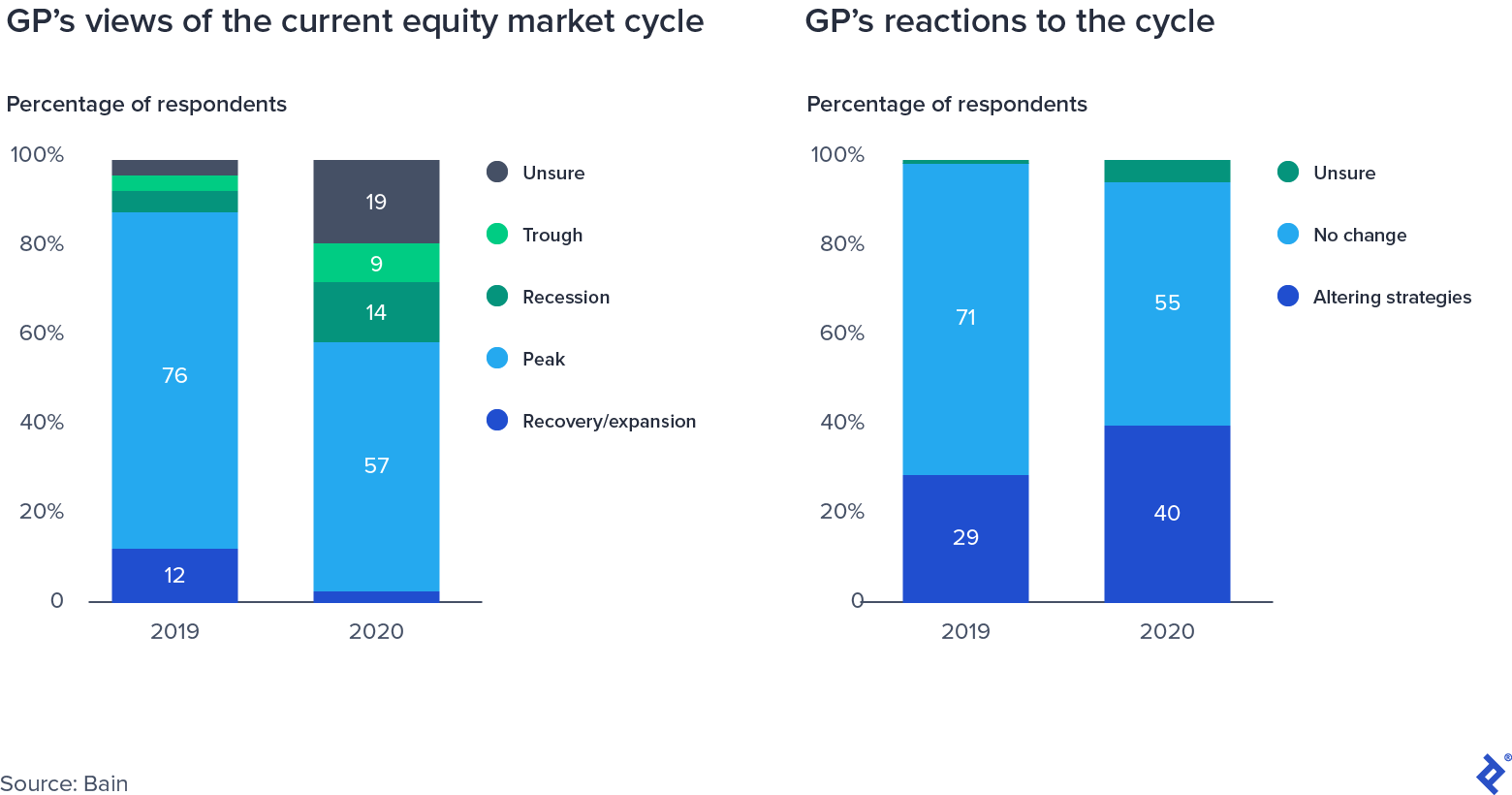

Respostas da pesquisa da GP sobre o ciclo de mercado de ações

Múltiplos de negócios continuaram aumentando e estavam no caminho para altas de todos os tempos

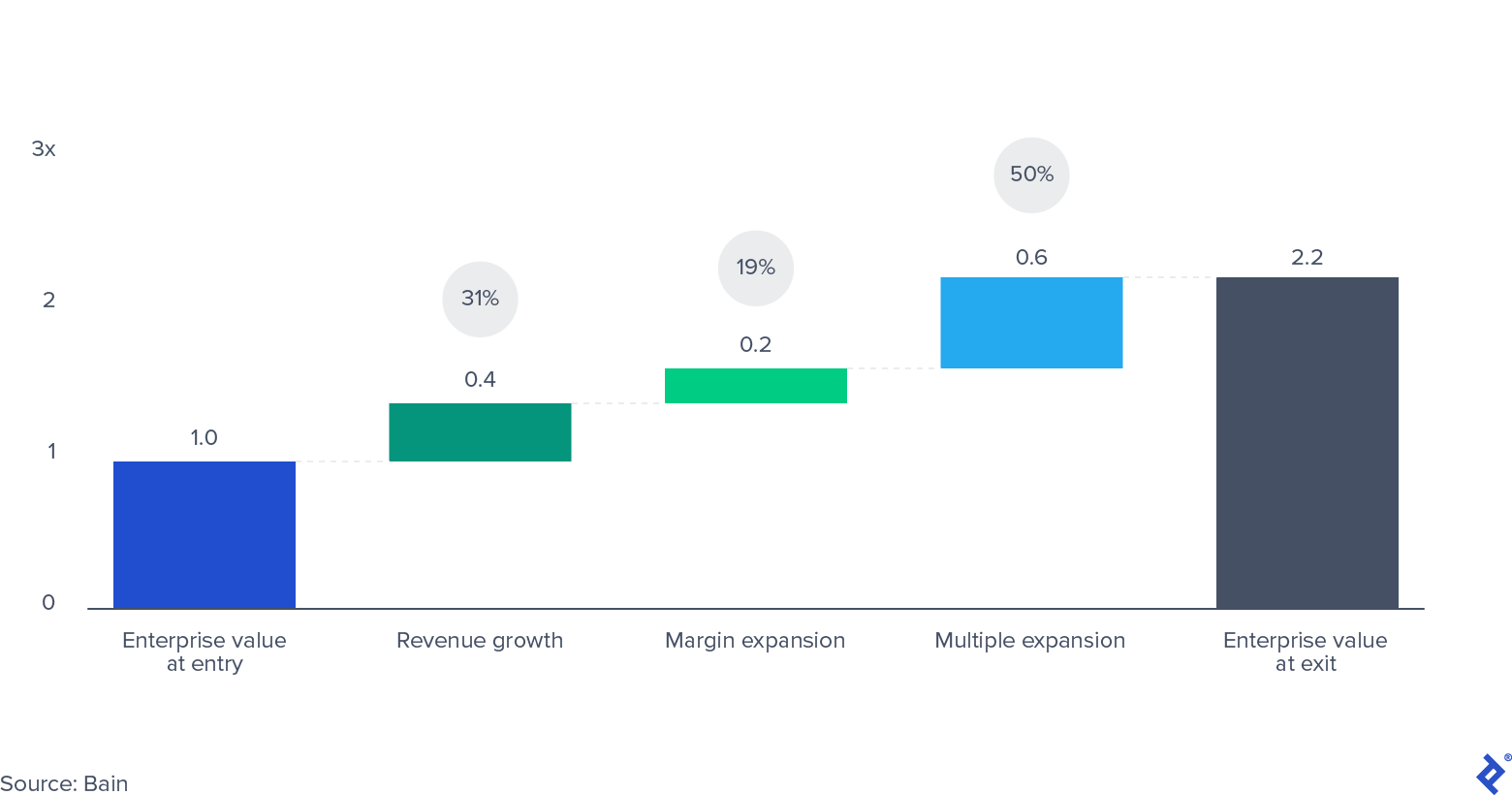

Múltiplos de alta valorização de negócios são uma faca de dois gumes para fundos de private equity. Do lado positivo, têm efeito positivo no valor das empresas já em carteira, sustentando as avaliações de marcação a mercado e criando um ambiente fértil para saídas lucrativas. Conforme ilustrado pelos dados coletados pela Bain, a expansão múltipla representou metade de todo o valor que os fundos de private equity criaram para seus investidores nos últimos 10 anos.

Valor Corporativo Agrupado para Compras nos EUA e na Europa Ocidental 2010-2019

No entanto, o outro lado é que os negócios inseridos em avaliações mais altas (e, portanto, múltiplos mais altos) têm uma chance substancialmente menor de valorizar em sua marca inicial. Isso deixa os fundos com duas alavancas de retorno: crescimento de receita e expansão da margem EBITDA (ou seja, aumento da eficiência operacional e redução de custos). À medida que as recessões dificultam o crescimento da receita, a expansão da margem e o aumento da eficiência passam para a vanguarda do foco das equipes de gerenciamento. Os múltiplos de acordos estavam prestes a atingir uma alta pós-crise no segundo trimestre de 2020.

Múltiplos PE EV/EBITDA medianos

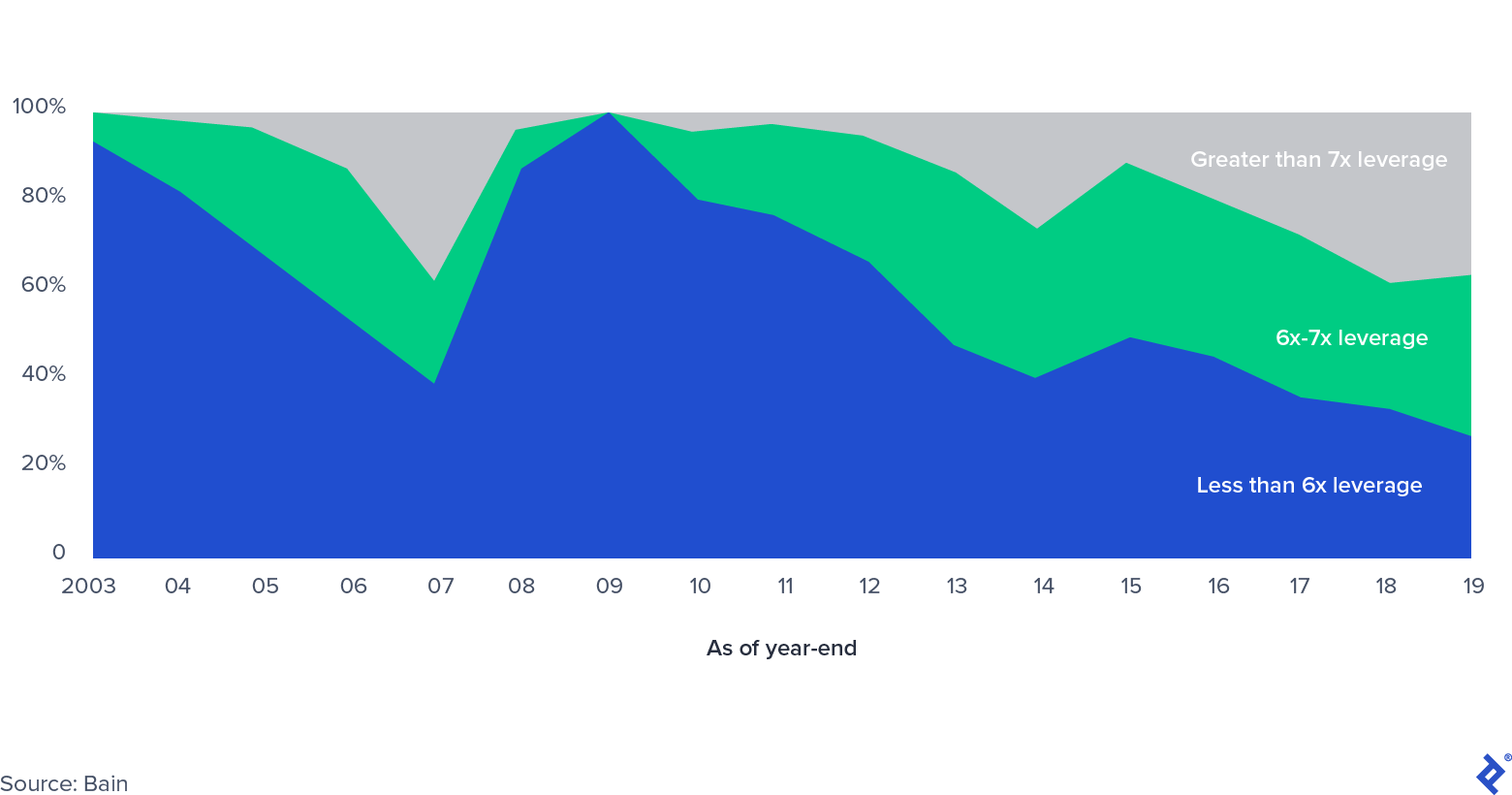

E a alavancagem?

Participação no mercado de compras alavancadas dos EUA, por nível de alavancagem

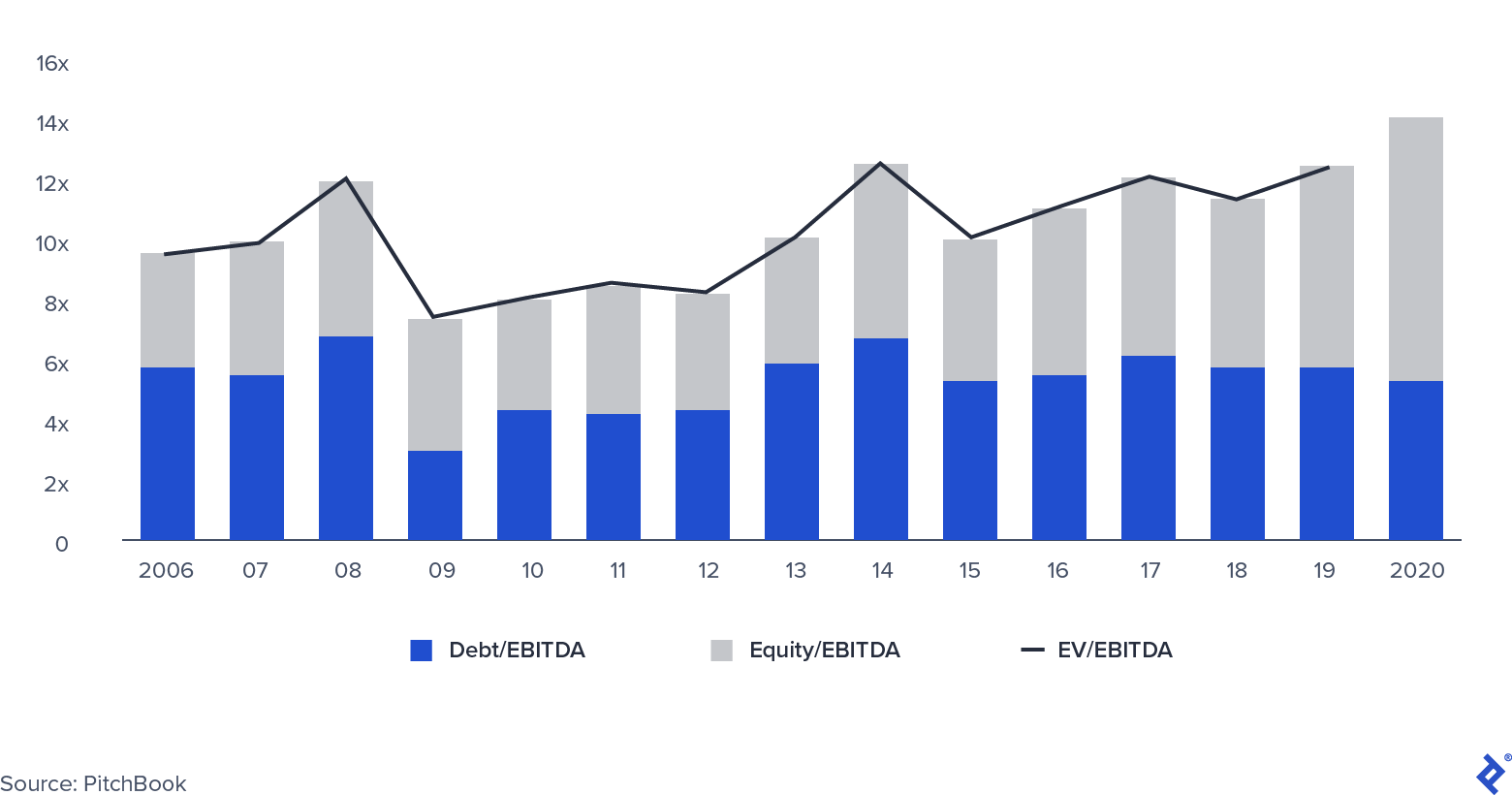

À medida que os múltiplos de negócios aumentaram, a alavancagem aplicada a cada transação também aumentou, que ultrapassou os níveis pré-crise financeira. Naquela época, havia temores do chamado refi-cliff, a grande quantidade de dívida de compra alavancada (LBO) chegando ao vencimento, pois os bancos enfrentavam enormes restrições de balanço à medida que o mercado de empréstimos sindicalizados parava. Um novo desenvolvimento nos mercados privados - o surgimento de fundos de dívida privada - aliviou a pressão neste setor, oferecendo aos patrocinadores de LBO novos caminhos para a obtenção de crédito. O mercado de crédito privado ganhou destaque quando os bancos foram forçados a reduzir o risco de seus balanços e os investidores do mercado privado entraram com veículos de crédito, muitas vezes sob o mesmo guarda-chuva dos fundos de private equity. O mercado teve um crescimento robusto desde que atingiu mais de US$ 800 bilhões em ativos sob gestão em 2019.

Capital público ou privado: onde investir?

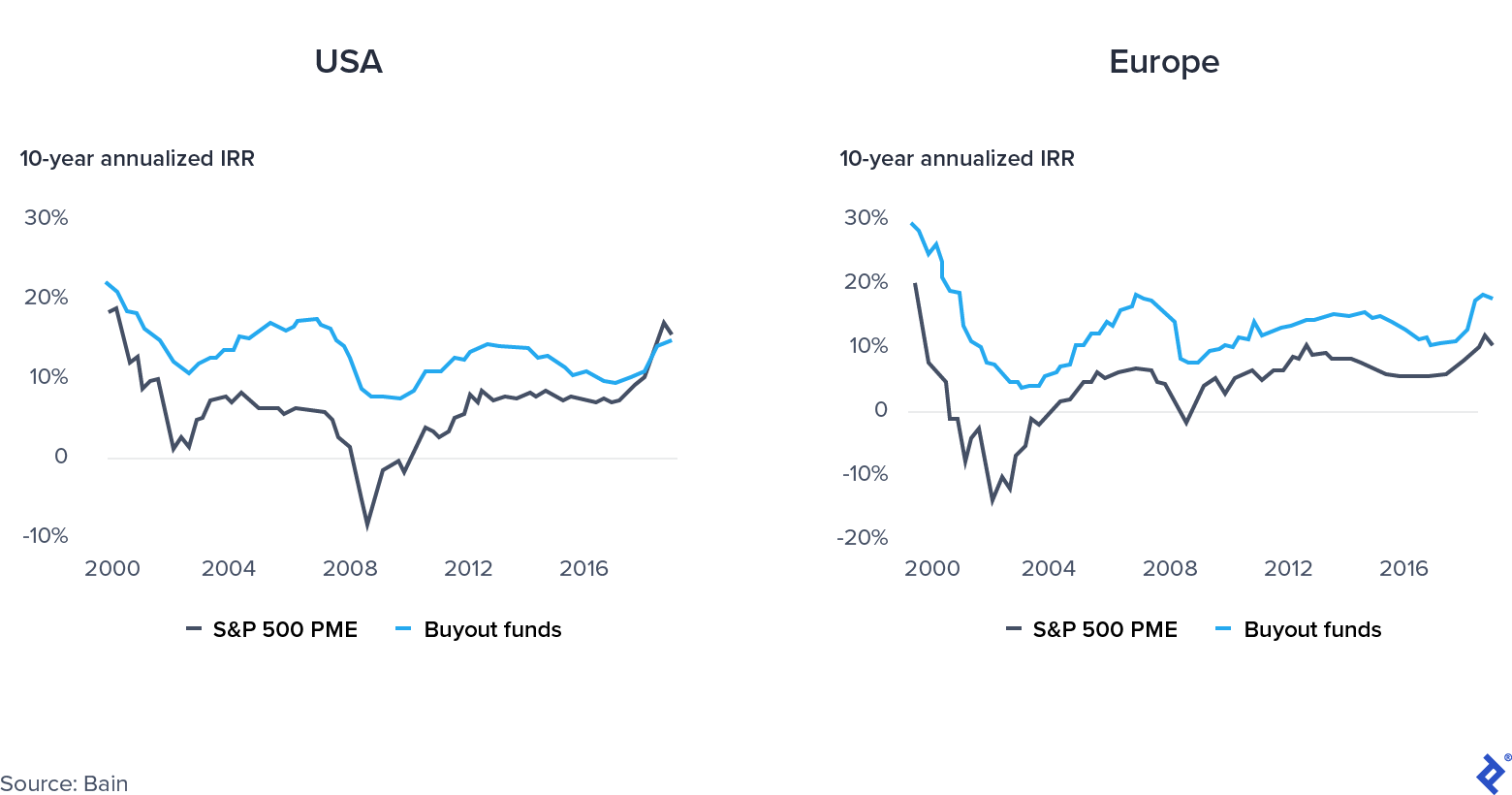

Os retornos de private equity em 2019 foram basicamente os mesmos que os retornos do mercado público nos Estados Unidos. A falta de desempenho colocou pressão adicional sobre os fundos.

Convergência do mercado público versus privado

Quais foram as causas por trás dessa tendência?

- Fuga para a qualidade de fundos long-only nos mercados públicos europeus, impulsionados pela instabilidade política na região.

- Exposição excessiva de PE a setores da “velha economia”, enquanto a alta sustentada das ações de tecnologia reforçou o S&P 500.

- Investimentos de PE em altas avaliações dificultaram o desempenho de alta TIR.

O que acontece agora para o Private Equity?

Fundos de private equity que estão prontos para operar de forma flexível, apoiar efetivamente suas empresas de portfólio, selecionar estrategicamente setores para investir e aproveitar a flexibilização monetária e fiscal e a queda nos múltiplos se prepararão para o sucesso ou, pelo menos, aumentarão sua resiliência.

A pandemia é um choque de oferta ou demanda?

Os choques de demanda e oferta são fundamentalmente de natureza diferente. Um choque de oferta é um evento inesperado que afeta o fornecimento de um bem ou commodity, em qualquer direção, como uma interrupção em uma cadeia de fornecimento e distribuição. Por outro lado, um choque de demanda é uma mudança no lado da demanda (um desastre natural ou um ataque terrorista são bons exemplos).

O COVID-19 é único, pois criou um choque de demanda e oferta simultaneamente. As restrições de movimento a bens e fábricas que operam com menor capacidade afetaram o lado da oferta, enquanto os bloqueios e o desemprego generalizado afetaram a demanda. De acordo com os economistas David Baqaee, da UCLA, e Emmanuel Farhi, de Harvard, “tanto as reduções na oferta quanto na demanda reduzem o PIB real. No entanto, para os formuladores de políticas, separar os déficits de demanda das restrições de oferta é importante porque exigem soluções diferentes”.

Os remédios para ambos os lados podem potencialmente exacerbar os problemas do outro. Por exemplo, a redução das taxas de juros para estimular a demanda pode levar a problemas do lado da oferta de escassez e inflação.

Isso significa que não há oportunidades?

Apesar da melancolia, a crise atual também traz grandes oportunidades. Os governos estão intervindo fortemente e apoiando as economias de diferentes maneiras, tanto do lado da oferta quanto da demanda: por exemplo, o Fundo de Recuperação da União Europeia, por um lado, e licenças e pacotes de estímulo, por outro. A combinação única de flexibilização fiscal e monetária, paradoxalmente, está criando uma janela empolgante para oportunidades de investimento e para apoiar as empresas do portfólio.

Do lado do investimento, os fundos que têm capacidade de negociação adequada e pó seco suficiente são capazes de adquirir empresas que subitamente entraram em dificuldades e estão buscando injeções de capital, incluindo empresas públicas que desejam se tornar privadas ou conglomerados que procuram compradores para não linhas estratégicas de negócios. Além disso, os fundos de private equity têm recursos para apoiar as empresas do portfólio no aumento da eficiência operacional (as empresas de private equity melhoraram enormemente suas habilidades operacionais, aumentando o número de parceiros operacionais em 30% em apenas cinco anos). Outras áreas em que podem auxiliar as empresas são:

- Navegar nos processos de reestruturação de dívida quando ocorreram eventos de crédito

- Ajudar com aplicativos de esquema de assistência do governo

- Por meio de implantação de capital quando for admissível sob seus acordos de sociedade limitada

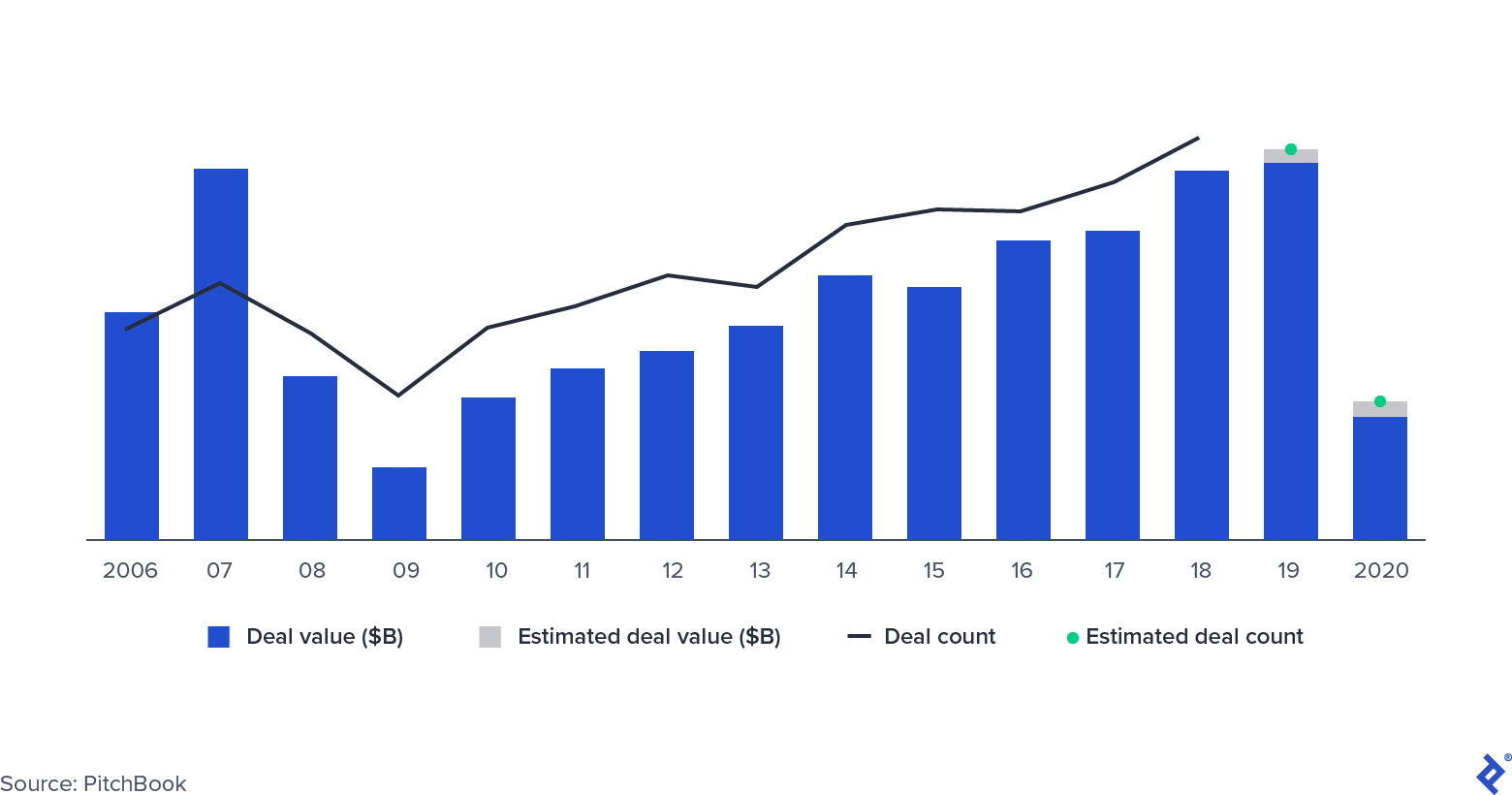

Quais negócios ainda aconteceram?

Atividade de transação de PE

A atividade de negócios caiu pela metade durante a crise financeira global e seguiu uma trajetória semelhante no primeiro semestre de 2020. Vários fatores podem aliviar a queda desta vez, embora muitos negócios que foram negociados anteriormente estejam atualmente suspensos. Alguns gestores de PE nos Estados Unidos invocaram as cláusulas MAC (materially adversa change), que são uma característica padrão dos contratos de M&A. As cláusulas MAC (ou MAE, efeito materialmente adverso) protegem os compradores no caso de eventos que reduzam significativamente as avaliações das empresas, permitindo-lhes desistir de negócios. Historicamente, os tribunais dos Estados Unidos raramente se aliaram aos compradores. No entanto, invocar a cláusula pode atrasar a transação. Dois exemplos proeminentes são a aquisição da American Express Global Business Travel pela Carlyle e GIC e a transação sucateada entre a L Brands e a Sycamore Partners sobre a Victoria's Secret.

Alguns negócios foram executados com sucesso, e muitos deles foram investimentos privados em transações de capital público (PIPE): negócios em que fundos de PE adquirem participações em empresas listadas em bolsa, assumem assentos no conselho e planejam estratégias futuras. A Apollo e a Silver Lake fizeram isso quando investiram na Expedia em abril com US$ 3,2 bilhões, dos quais US$ 2 bilhões em dívidas e US$ 1,2 bilhão em patrimônio.

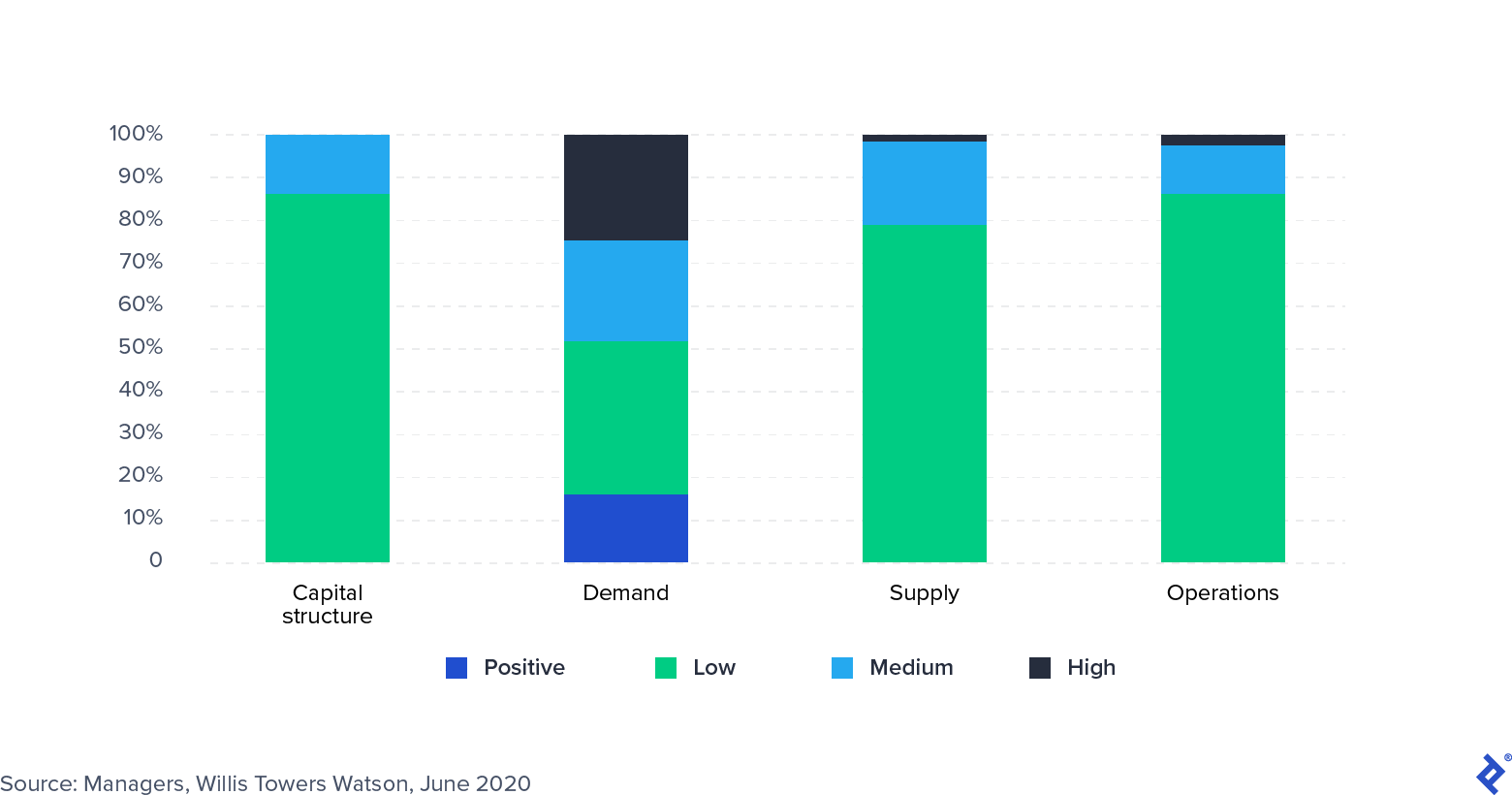

Como as empresas de portfólio estão se saindo?

Nem todos os setores sentiram o impacto das interrupções do COVID-19 da mesma maneira. As empresas de software, por exemplo, continuaram a apresentar grandes retornos, enquanto viagens e hospitalidade, em particular, sentiram a força da crise à medida que os consumidores alteram comportamentos e ficam em casa.

Os fundos de private equity têm à sua disposição diferentes estratégias para auxiliar as empresas do portfólio. Eles podem orientá-los para o crescimento, sustentá-los com capital em um período de desaceleração dos negócios ou auxiliar em um processo de reestruturação.

O fortalecimento de áreas de negócios em crescimento é particularmente adequado para empresas que atuam em setores que sofrem e atendem clientes cujo comportamento mudou, talvez permanentemente, por causa da pandemia. Por exemplo, a Deliveroo, um unicórnio com sede em Londres especializado em entrega de comida em restaurantes, investiu pesadamente em cozinhas fantasmas – locais remotos especializados apenas em entrega – permitindo assim que a empresa capitalize a mudança para comer em casa.

A hibernação pode ser a melhor opção para outros, como os da hotelaria (68% dos hotéis estão atualmente utilizando menos de 50% de seus funcionários) e das indústrias de fitness. Como as empresas de capital privado (principalmente) não são elegíveis para o Programa de Proteção da Folha de Pagamento, as empresas podem intervir apoiando empresas com fundos de acompanhamento.

Finalmente, para algumas empresas, principalmente as do setor de varejo, pode não haver outras opções viáveis além da reestruturação. Muitas vezes, as empresas primeiro solicitam o Capítulo 11 e, em seguida, passam por uma renegociação de sua dívida e uma racionalização de suas operações. Alguns exemplos recentes de alto perfil são Neiman Marcus e J.Crew.

As empresas de private equity reduziram as avaliações de portfólio (nem todas na mesma medida) e são mais propensas a manter os ativos por mais tempo, evitando saídas forçadas. Uma vez que questões imediatas, como liquidez e convênios, foram abordadas, a atenção dos investidores voltou-se para os problemas de gerenciamento de suprimentos, sua força de trabalho e criação de valor a longo prazo.

Pesquisa: Impacto do COVID-19 nas empresas do portfólio

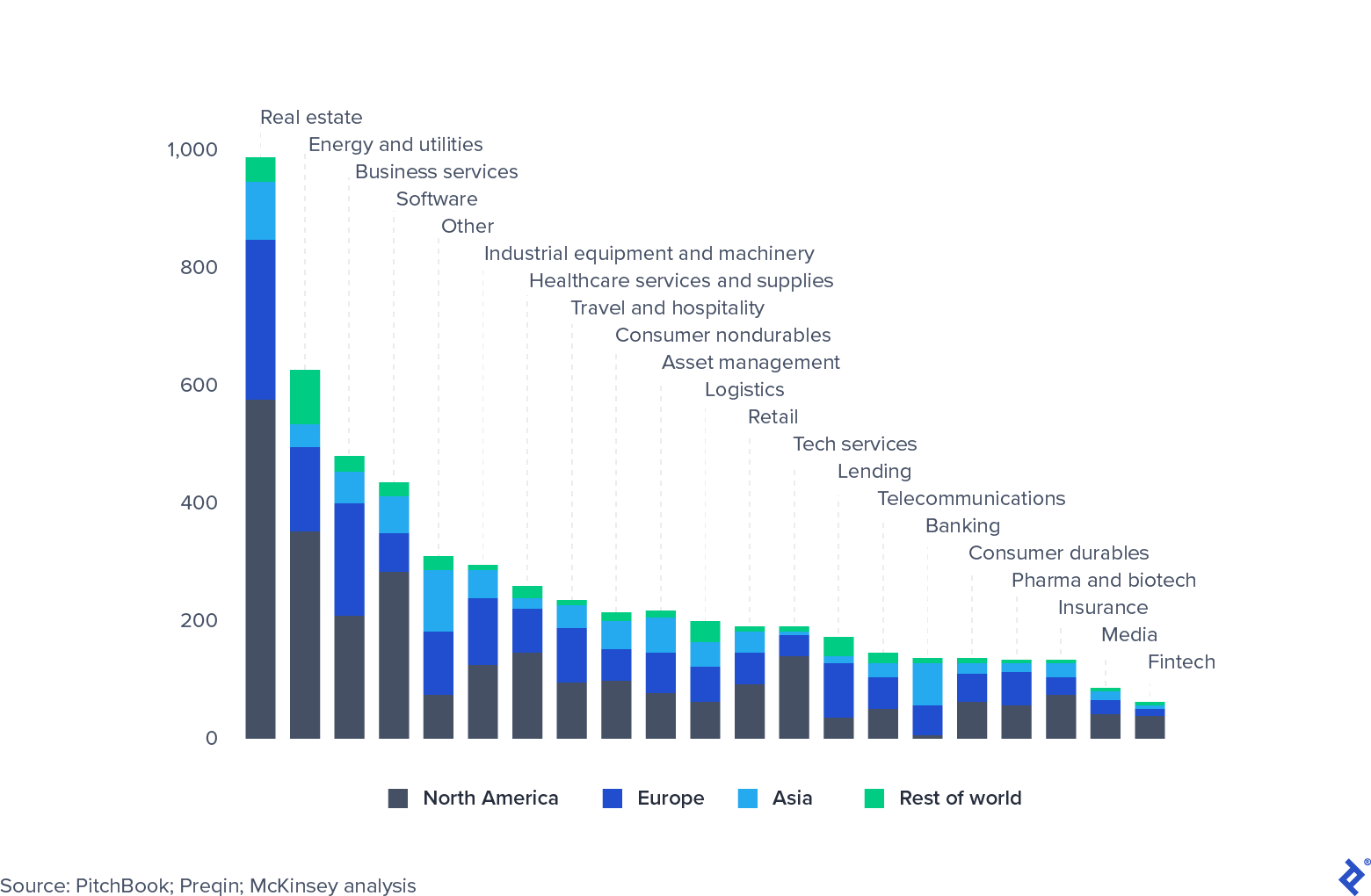

Fundos de Private Equity têm alta concentração setorial

Os fundos de private equity têm grandes exposições setoriais. De longe, o setor imobiliário é a exposição mais considerável, pois foi fortemente afetado pela atual desaceleração. No entanto, nem todos os setores sofreram da mesma forma. O software e a tecnologia resistiram incrivelmente bem, principalmente as empresas que permitem o trabalho remoto e o gerenciamento de produtividade. Muitas empresas de private equity começaram a olhar mais de perto para o setor e estão aumentando as alocações. Alternativamente, os fundos estão procurando oportunidades para comprar ativos de pechincha em setores que foram gravemente afetados, como viagens (o refinanciamento da Expedia é um excelente exemplo).

Global Private Equity AUM, 31 de março de 2020, US$ bilhões

À medida que os múltiplos esperam cair, PE pode alcançar os mercados públicos

Em 2019, os retornos de private equity comprimiram e acompanharam os dos mercados de ações públicas. Embora isso não tenha impedido LPs, family offices e fundos soberanos de alocar capital para o setor, aumentou a pressão sobre os gestores para justificar sua cara estrutura de taxas. O que os fundos de private equity podem fazer para combater essa compressão e convergência de retornos?

- Os fundos podem recuar para os mercados locais e aproveitar os incentivos das políticas públicas para apoiar a economia.

- Os fundos podem aumentar as especializações setoriais. Esta é uma estratégia particularmente atraente para fundos menores, que lutam de qualquer maneira para competir por acordos com megafundos de bolsos mais abastados. Tornar-se um especialista em nichos provavelmente se tornará um pivô de estratégia popular.

- Os fundos podem atuar na alavanca da melhoria da margem EBITDA em suas carteiras. Para novos fundos e aqueles com grandes quantidades de capital a serem implantados, o foco deve ser construir flexibilidade e usar pó seco de forma eficaz quando surgirem “bons negócios”, reduzindo assim a margem média de entrada de seu portfólio.

Os mercados de ações públicas se recuperaram devido às imensas quantias de dinheiro que os bancos centrais injetaram, que é de US$ 9 trilhões em outubro de 2020 (o valor da crise financeira foi de US$ 2 trilhões).

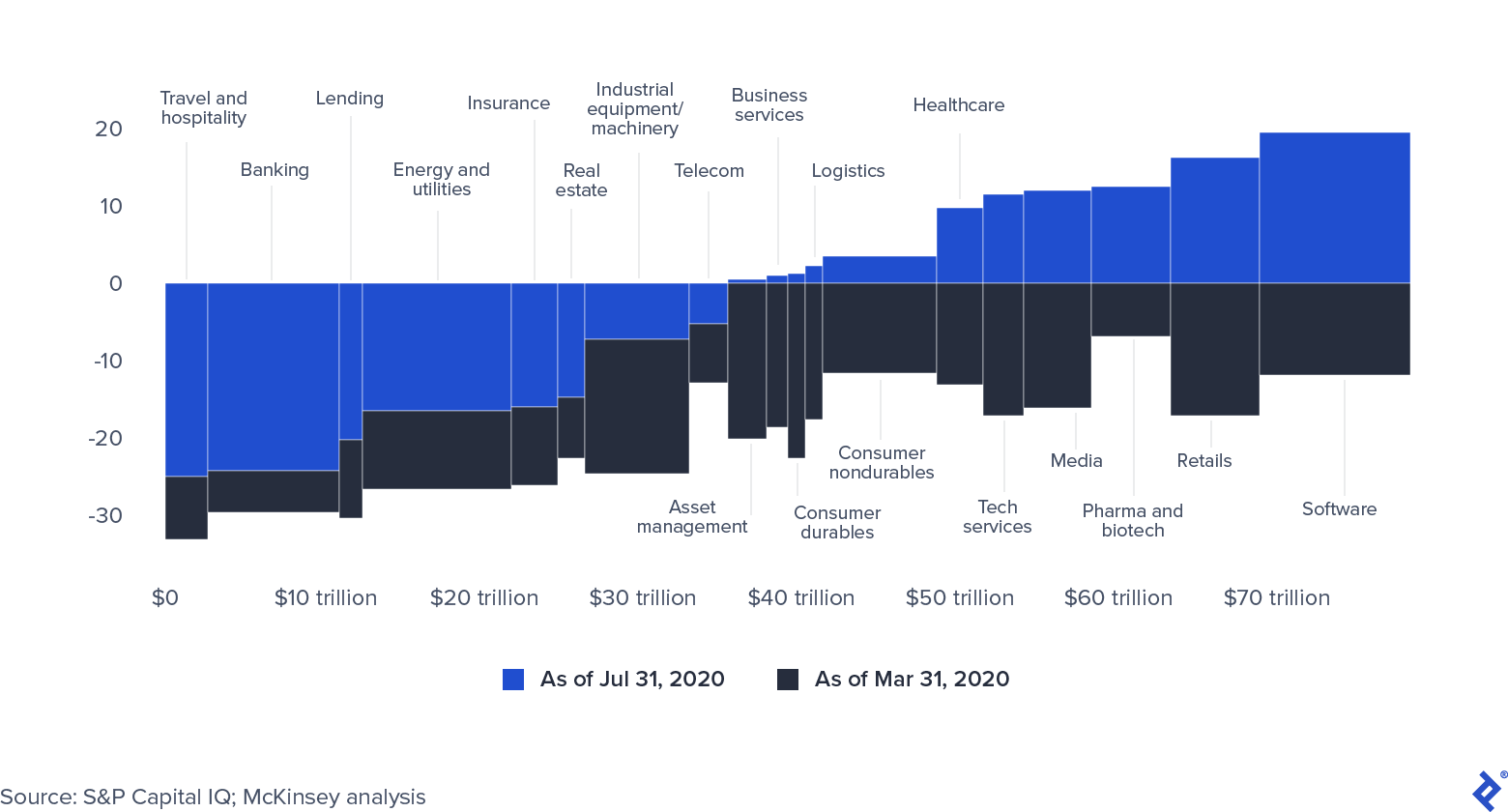

Capitalização de mercado global por setor (0 = 31 de dezembro de 2019)

Os preços das ações públicas estão mostrando sinais de serem inflacionados artificialmente. Se a crise do COVID-19 se estender ainda mais, as empresas terão dificuldades para manter sua capitalização de mercado. Além disso, é provável que toda a liquidez abundante chegue ao setor de private equity, seja por meio da captação de recursos adicionais ou por meio de oportunidades de empréstimos com preços atraentes.

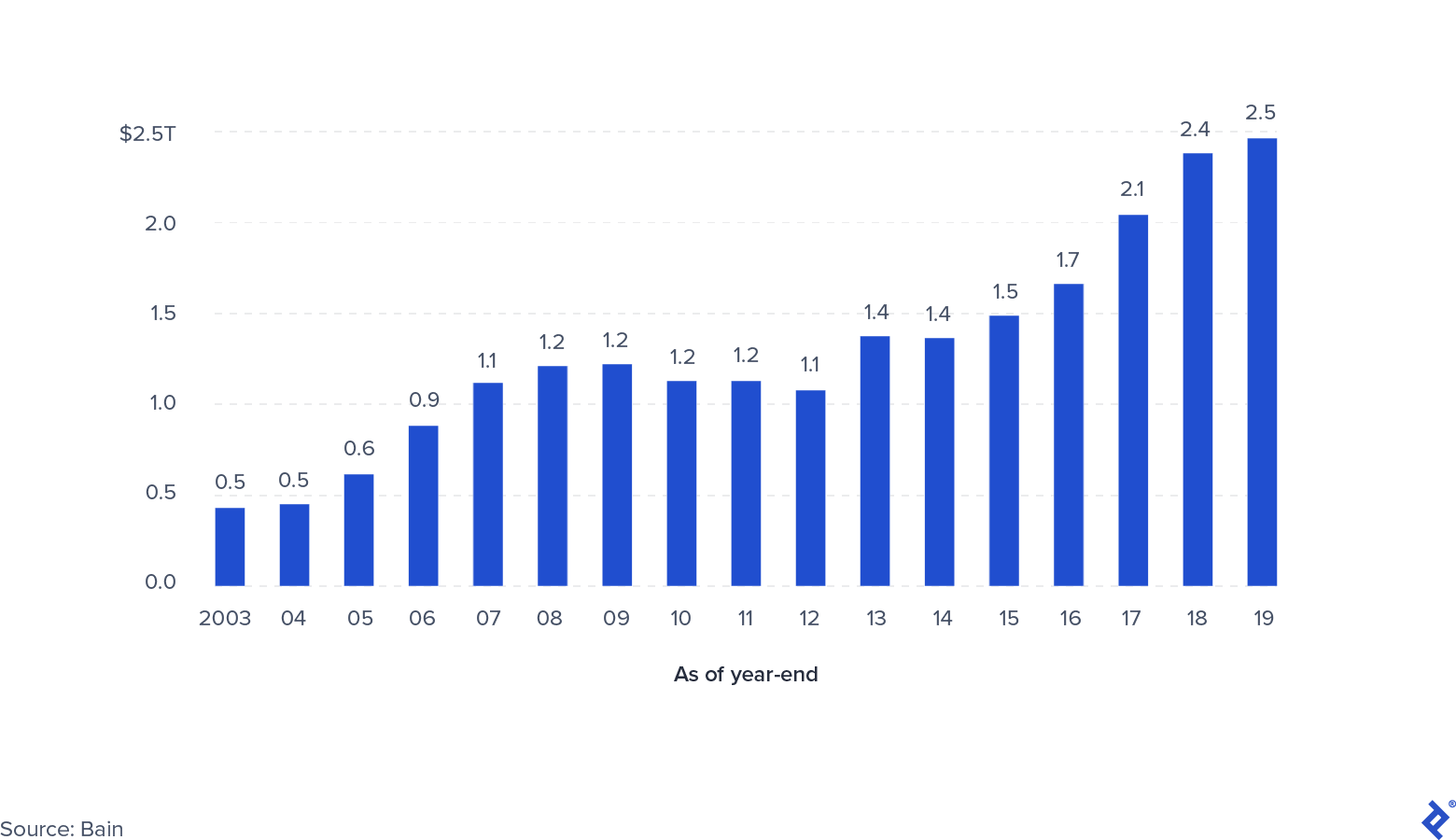

Pó Seco e Liquidez: Ainda Extremamente Abundante

Capital Privado Global Não Chamado

A quantidade total de pó seco disponível para fundos privados (incluindo crédito, imóveis, capital de risco e capital de risco) atingiu US$ 2,5 trilhões no final de 2019. Há algumas preocupações de que esse capital comprometido não seja chamado. Altos níveis de incerteza desaceleraram a atividade de negócios e ainda não está claro quando isso diminuirá, o que, por sua vez, pode prolongar a vida útil dos fundos existentes. Aqueles que estão mais focados em compras oportunistas terão mais sucesso aproveitando os preços de entrada baixos. A safra do fundo será um fator determinante para aqueles que estavam perto de serem totalmente investidos e provavelmente os mais prejudicados em suas operações.

Por outro lado, é improvável que novas atividades de captação de recursos cessem ou diminuam significativamente. A grande quantidade de liquidez nos mercados de capitais exige que os LPs e outros investidores institucionais, como fundos de pensão, fundos soberanos e family offices, encontrem alocações de alto rendimento e médio prazo para seu capital. Comparativamente, o private equity ainda parece atraente em comparação com outras classes de ativos, pois é menos volátil, focado na criação de valor de médio prazo e efetivamente auxiliado por uma gestão ativa. Os vencedores serão aqueles fundos que podem sustentar as avaliações de portfólio, fornecendo às empresas suporte operacional e potenciais alvos para adquirir como bolt-ons.

Quais são os cenários para a indústria de private equity daqui para frente?

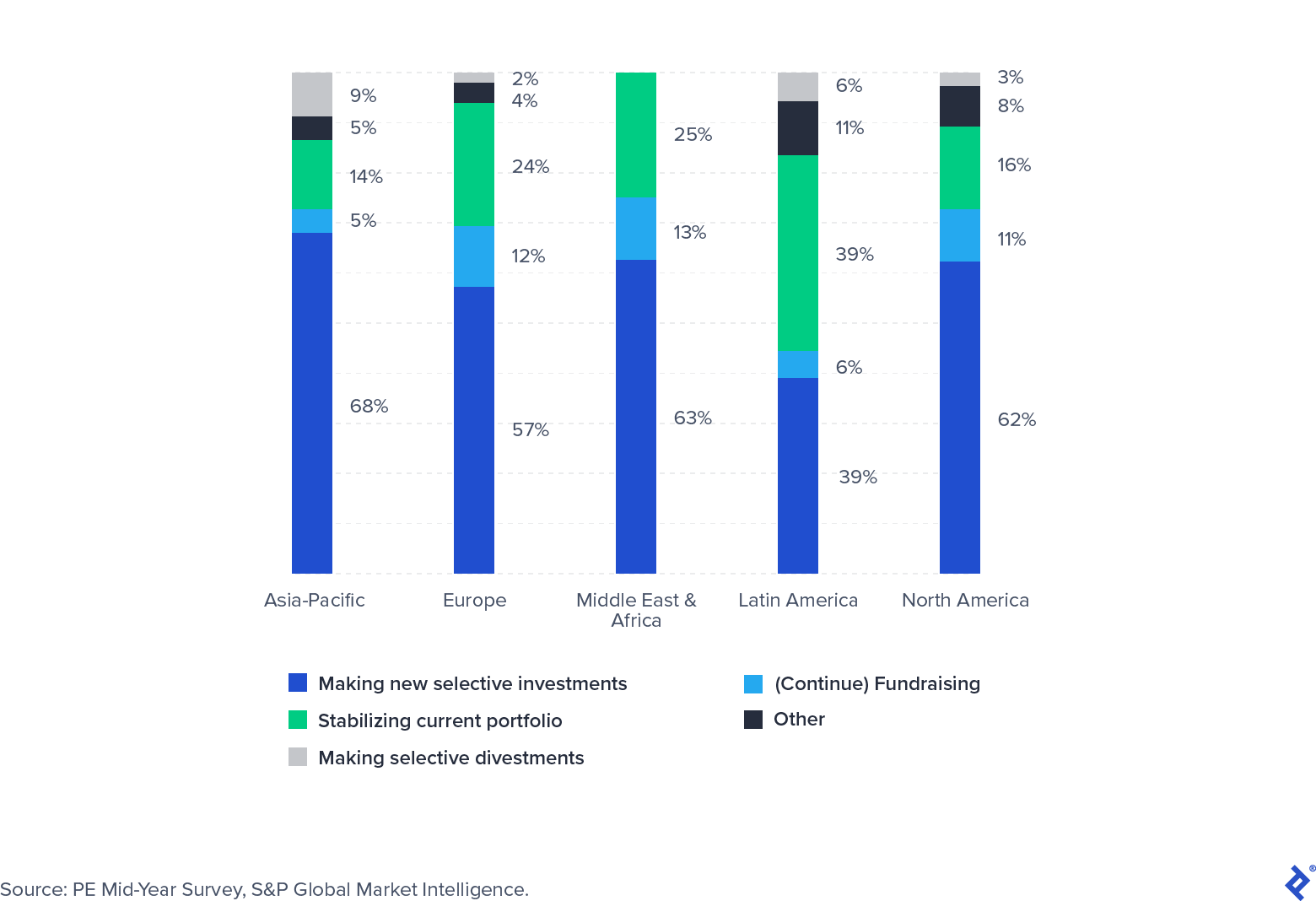

A busca por uma vacina, o caminho da pandemia, a incerteza política e a profunda mudança nos hábitos dos indivíduos terão um impacto significativo na economia. A S&P Global pesquisou um painel de investidores de private equity no verão de 2020 para reunir suas expectativas para o futuro próximo. Embora a maioria tenha indicado que passou principalmente o segundo trimestre do ano estabilizando ativamente as carteiras, mais da metade estava se preparando para fazer novos investimentos.

O foco para novos investimentos será em setores que cresceram apesar da pandemia (como software e saúde) ou nos quais surgiram negócios atraentes devido a problemas temporários induzidos pela pandemia, como viagens.

Pesquisa de foco do investidor no terceiro trimestre de 2020

O COVID-19 trouxe disrupção para um setor de private equity que já estava se preparando para tempos desafiadores. Os fundos precisarão dividir seu tempo adequadamente (e potencialmente complementar as equipes com colaboradores externos) em grupos mais focados operacionalmente dedicados a manter o valor em portfólios atuais e grupos que podem explorar e fechar novos negócios à medida que surgem. Flexibilidade, foco e um forte relacionamento com as empresas do portfólio e LPs serão indicadores reais de sucesso.