Der Stand von Private Equity im Jahr 2020

Veröffentlicht: 2022-03-11Der Zustand des globalen Private Equity im Jahr 2020 ist komplex, hauptsächlich aufgrund der seit dem zweiten Quartal drastisch schrumpfenden Wirtschaftstätigkeit. Experten rechnen mit einer langwierigen Rezession, die dazu führen wird, dass sich die Volkswirtschaften in den Jahren 2021 und 2022 nur schleppend erholen werden. Das Einkommen der Verbraucher ist stark beeinträchtigt, und viele Unternehmen stehen kurz vor dem Zusammenbruch. Was sind in diesen außergewöhnlichen Zeiten die größten Herausforderungen für Private-Equity-Fonds?

Private Equity hat sich seit der Finanzkrise 2008 weiterentwickelt

Während der letzten Rezession nach der Finanzkrise konnten Private-Equity-Fonds aufgrund sinkender Vermögensbewertungen keine Kaufgelegenheiten nutzen. Die aktuelle Situation ist jedoch grundlegend anders. In den Jahren 2007-09 litt die Realwirtschaft unter einer Verknappung der Kreditvergabe, die durch übermäßige Risikobereitschaft im Finanzsektor verursacht wurde. Im Jahr 2020 ist die Verbrauchernachfrage jedoch versiegt, was zu einem nachfragebasierten Schock für die Wirtschaft geführt hat. Der Einfluss von Private-Equity-Fonds beruht eher auf ihren Portfolios als auf übermäßigem Leverage und der berüchtigten „Refi-Klippe“.

Seit der letzten Krise hat sich die Branche weiterentwickelt. Die Fonds haben expandiert und neue, anspruchsvollere Anleger angezogen, die ihre Fähigkeit, einem Abschwung zu widerstehen, verbessert haben. Gleichzeitig haben die jahrelange expansive Geldpolitik und die konsequente Suche nach Rendite der Branche beispiellose Mengen an verfügbarem Kapital, dem sogenannten „Dry Powder“, zur Verfügung gestellt, was wiederum die Nachfrage nach Zielunternehmen erhöht hat. Der zunehmende Wettbewerb um Vermögenswerte hat die Bewertungen auf ein sehr hohes Niveau getrieben, was den Bedarf an effektivem Portfoliomanagement und Effizienz sowohl innerhalb des Fonds als auch in seinen Portfoliounternehmen erhöht. Schließlich ist der gesamte Sektor mit der Entstehung von Privatkreditfonds, Risikokapitalfonds und Distressed Funds, die Unternehmen in verschiedenen Phasen und unterschiedlichen finanziellen Bedingungen unterstützen können, gewachsen und an Komplexität gewachsen. Die zunehmende Raffinesse hat traditionelle PE-Investoren zu mehr Disziplin, Exzellenz und Sektorspezialisierung gedrängt. Wie wird sich der Private-Equity-Sektor angesichts dieser tiefgreifenden Branchenentwicklung, zunehmender Regulierung, makroökonomischer Unsicherheit und jahrelanger niedriger Zinssätze und niedriger Renditen entwickeln?

Eines ist klar: Fonds, die operativ und finanziell exzellent sind und auf eine schnelle Transformation ausgerichtet sind, werden nicht nur Gegenwind aushalten, sondern auch die Chancen, die sich aus einer Krise ergeben, schnell nutzen können. Flexibilität und Strenge werden die entscheidenden Erfolgsfaktoren in der Private-Equity-Branche sein. Aus diesem Grund werden wir uns mehr mit Makrotrends als mit einer numerischen Analyse befassen – die Prognose eines Ausreißers ist nicht informativ für zukünftige Trends.

Was hat die Branche vor COVID-19 erwartet?

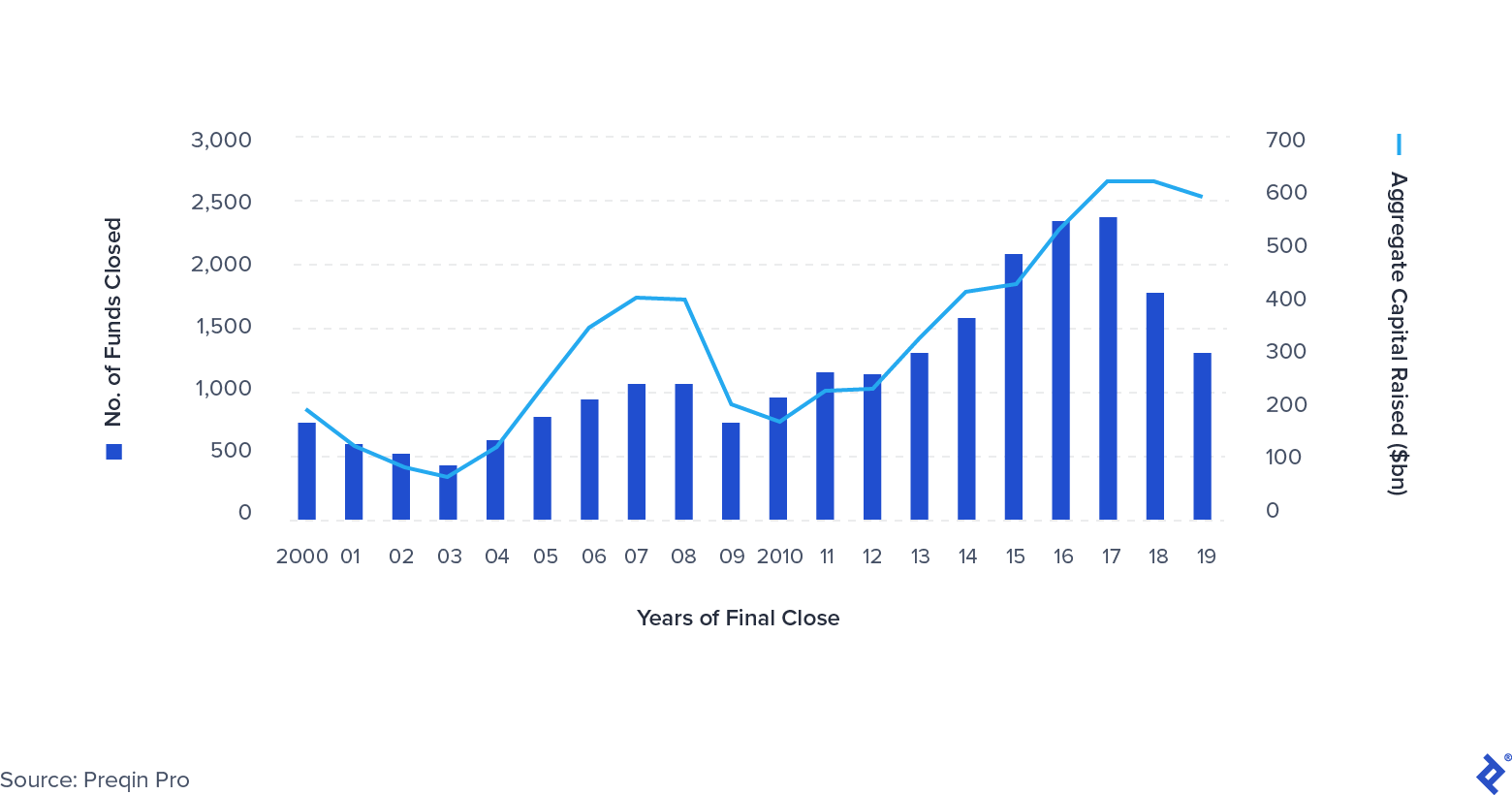

Vor COVID-19 zeichneten sich einige klare Trends in PE ab. Mit dem Aufkommen der sogenannten „Mega-Fonds“ wurden die Fonds immer größer – der durchschnittliche Fonds hatte eine Größe von über einer Milliarde US-Dollar überschritten. Die Gesamtzahl der Exits ging zurück, insbesondere die über IPOs und Secondaries (Verkäufe von einem Private-Equity-Fonds an einen anderen). Ein weiterer klarer Trend geht in Richtung Konsolidierung. Weniger Unternehmen ziehen einen immer größeren Anteil des von LPs eingesetzten Kapitals an – die Gewinner hier sind Unternehmen wie Apollo, KKR, Platinum Equity und Warburg Pincus. Der gesammelte Geldbetrag blieb nahezu auf Allzeithochs, was den Druck auf die Fonds erhöhte, ihr Trockenpulver effektiv einzusetzen.

Globales Private-Equity-Fundraising 2000-2019

Eine Rezession war bereits in den Karten

Als das Jahr 2020 näher rückte, bereiteten sich viele in der Finanzwelt bereits auf eine Rezession vor, die von globalen geopolitischen Spannungen, den Auswirkungen des Brexit und der Verlangsamung des chinesischen Wachstums getrieben wurde. Allerdings waren nur wenige auf etwas in der Größenordnung vorbereitet, das COVID-19 mit sich brachte. Private-Equity-Investoren hatten begonnen, ihr Verhalten entsprechend anzupassen, wobei die Gesamtzahl der Deals im Jahr 2019 zurückging. Der Verlangsamung stand jedoch der erhöhte Investitionsdruck, der durch die erheblichen Kapitalaufnahmen der Vorjahre verursacht wurde, leicht entgegen. Alles in allem üben diese Umstände Druck auf die Leistung aus und zwingen die Fonds, sich auf finanzielle und operative Exzellenz zu konzentrieren, um die Erträge zu erhalten.

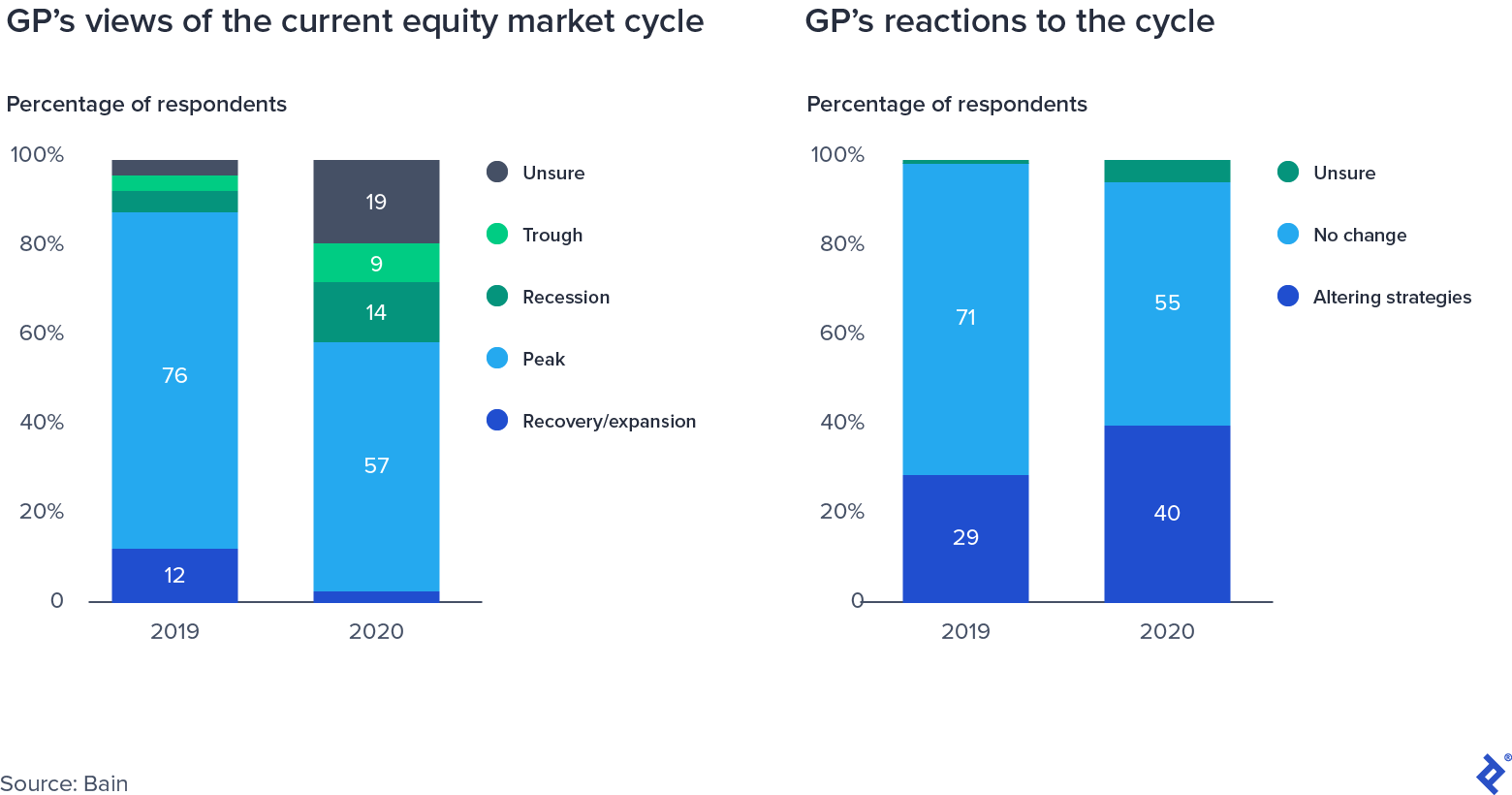

Umfrageantworten von GP zum Aktienmarktzyklus

Deal Multiples stiegen weiter und waren auf dem Weg zu Allzeithochs

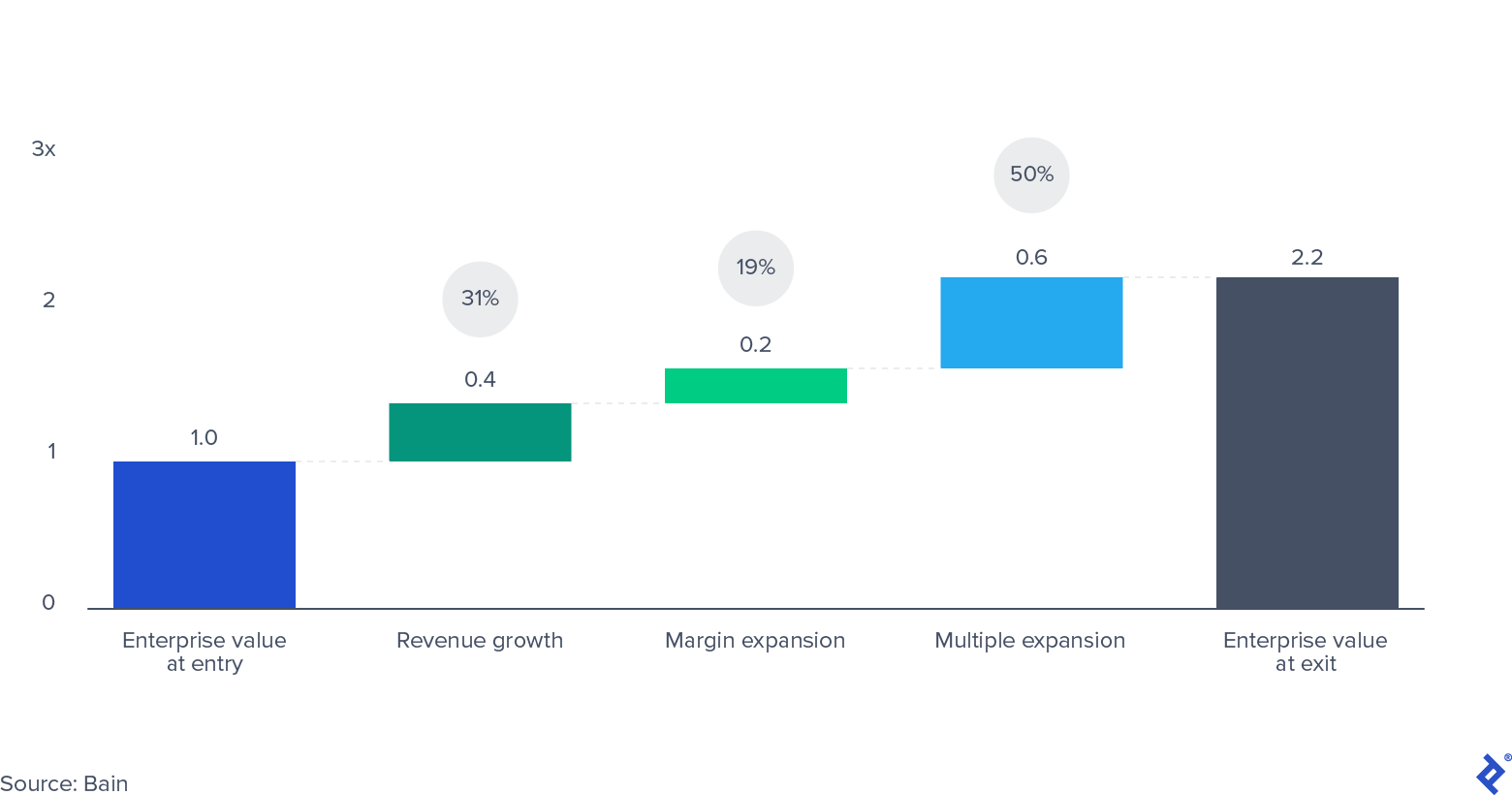

Hohe Transaktionsbewertungsmultiplikatoren sind ein zweischneidiges Schwert für Private-Equity-Fonds. Auf der positiven Seite wirken sie sich positiv auf den Wert der Unternehmen aus, die sich bereits im Portfolio befinden, indem sie Mark-to-Market-Bewertungen aufrechterhalten und ein fruchtbares Umfeld für lukrative Exits schaffen. Wie die von Bain gesammelten Daten zeigen, machte die multiple Expansion die Hälfte des Wertes aus, den Private-Equity-Fonds in den letzten 10 Jahren für ihre Anleger geschaffen haben.

Gepoolter Unternehmenswert für Übernahmen in den USA und Westeuropa 2010–2019

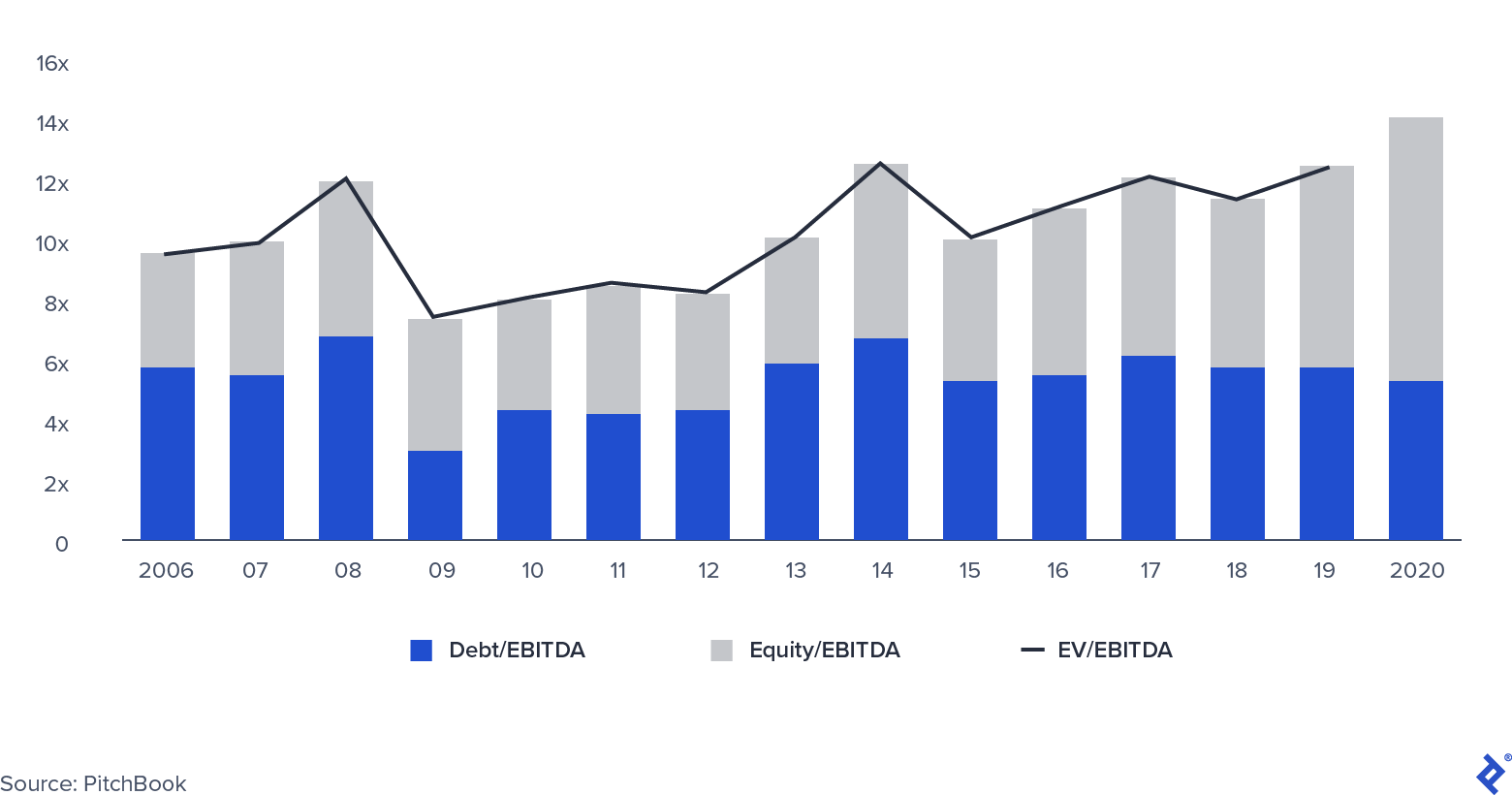

Die Kehrseite ist jedoch, dass Transaktionen, die mit höheren Bewertungen (und damit höheren Multiplikatoren) eingegangen werden, eine wesentlich geringere Chance haben, jemals ihre ursprüngliche Marke zu steigern. Damit bleiben Fonds mit zwei Hebeln für Renditen: Umsatzwachstum und Erhöhung der EBITDA-Marge (mit anderen Worten, erhöhte betriebliche Effizienz und Kostensenkung). Da Rezessionen das Umsatzwachstum behindern, rücken Margenerweiterung und Effizienzsteigerung in den Vordergrund des Fokus der Managementteams. Noch im zweiten Quartal 2020 waren die Transaktionsmultiplikatoren bereit, ein Nachkrisenhoch zu erreichen.

Median PE EV/EBITDA Multiples

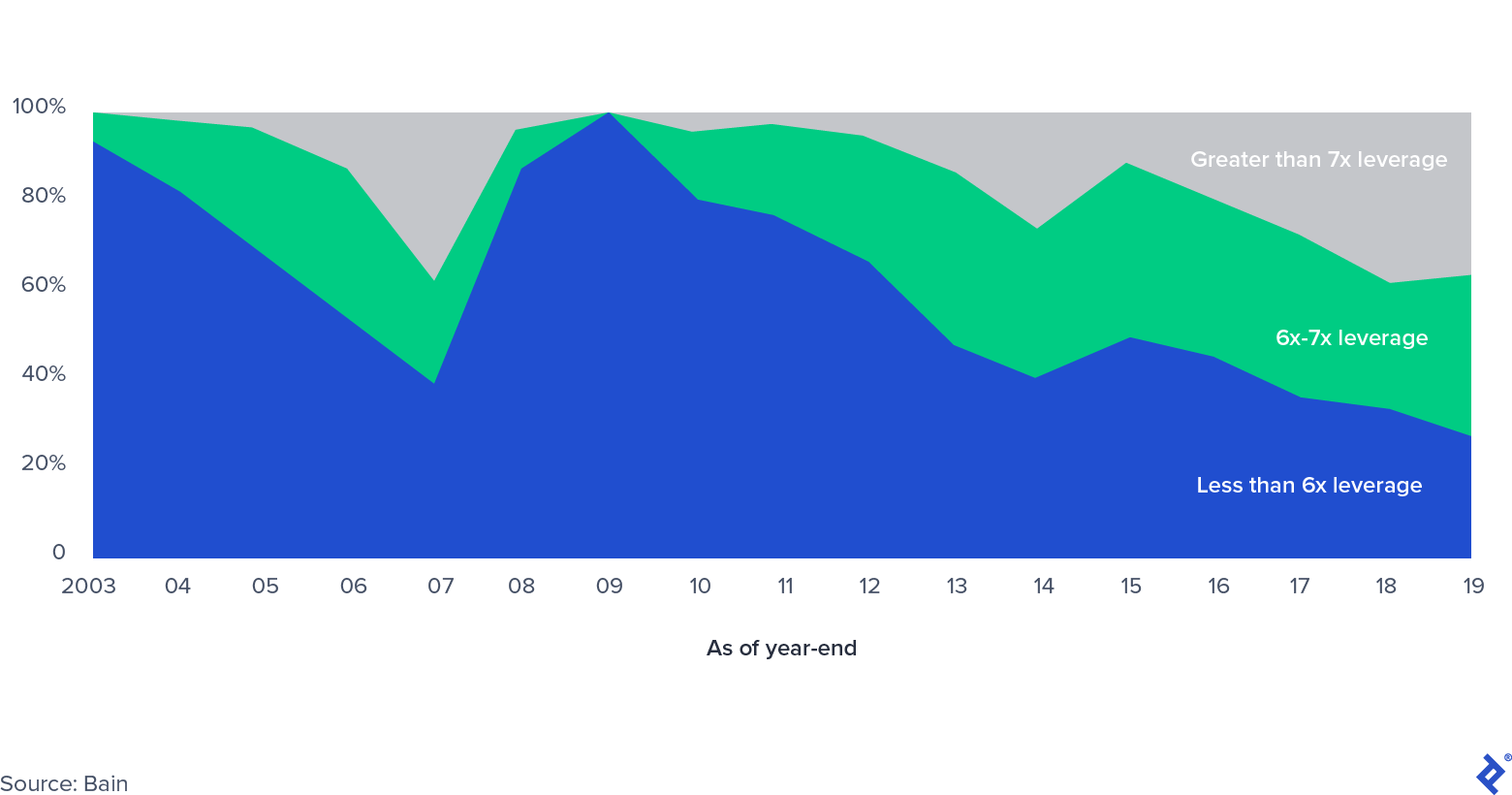

Was ist mit der Hebelwirkung?

Anteil am US-Leveraged-Buyout-Markt nach Leverage-Level

Als die Transaktionsmultiplikatoren zunahmen, wurde auch die Hebelwirkung auf jede Transaktion angewendet, die das Niveau vor der Finanzkrise übertroffen hat. Damals gab es Befürchtungen über die sogenannte Refi-Klippe, die große Menge an Leveraged Buyout (LBO)-Schulden, die fällig werden, da die Banken mit enormen Bilanzbeschränkungen konfrontiert waren, als der Markt für syndizierte Kredite zum Erliegen kam. Eine neue Entwicklung auf den Privatmärkten – das Aufkommen von Private-Debt-Fonds – hat den Druck in diesem Sektor verringert und bietet LBO-Sponsoren neue Wege zur Kreditbeschaffung. Der Privatkreditmarkt gewann an Bedeutung, als Banken gezwungen waren, Risiken in ihren Bilanzen abzubauen, und Privatmarktinvestoren mit Kreditvehikeln einstiegen, oft unter dem gleichen Dach wie Private-Equity-Fonds. Der Markt verzeichnet ein robustes Wachstum, seit er 2019 ein verwaltetes Vermögen von mehr als 800 Milliarden US-Dollar erreicht hat.

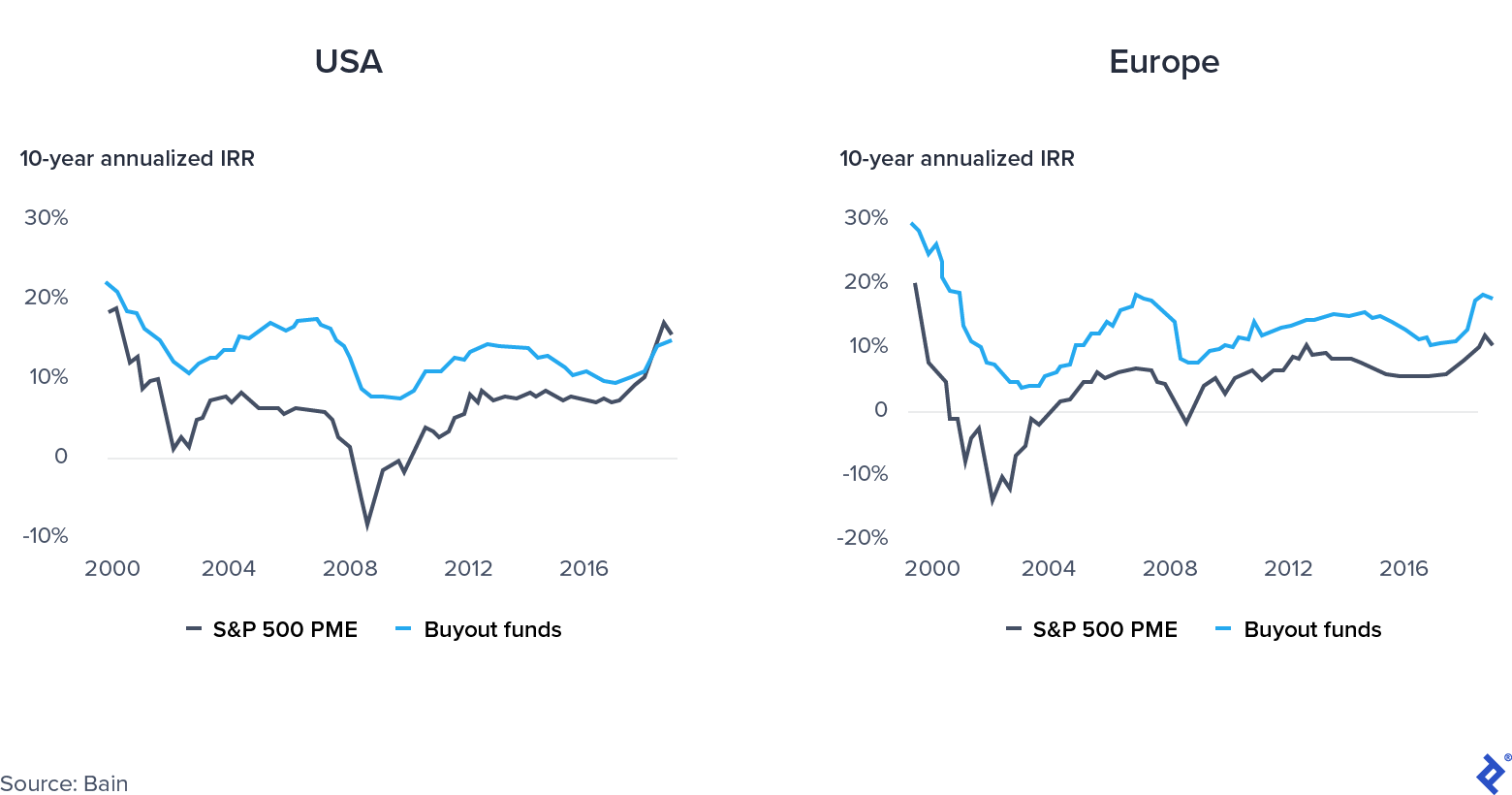

Public oder Private Equity: Wo investieren?

Die Private-Equity-Renditen im Jahr 2019 entsprachen weitgehend den Renditen des öffentlichen Marktes in den Vereinigten Staaten. Der Leistungsmangel setzte die Fonds zusätzlich unter Leistungsdruck.

Konvergenz zwischen öffentlichem und privatem Markt

Was waren die Ursachen für diesen Trend?

- Flucht in Qualität von Long-Only-Fonds an europäischen öffentlichen Märkten, getrieben von politischer Instabilität in der Region.

- Übermäßiges PE-Engagement in „Old-Economy“-Sektoren, während die anhaltende Rallye bei Technologieaktien den S&P 500 stützte.

- PE-Anlagen zu hohen Bewertungen machten es schwierig, eine hohe IRR-Performance zu erzielen.

Was passiert jetzt mit Private Equity?

Private-Equity-Fonds, die bereit sind, flexibel zu agieren, ihre Portfoliounternehmen effektiv zu unterstützen, Sektoren für Investitionen strategisch auszuwählen und die monetären und steuerlichen Lockerungen sowie den Rückgang der Multiples zu nutzen, werden sich auf Erfolg einstellen oder zumindest ihre Widerstandsfähigkeit erhöhen.

Ist die Pandemie ein Angebots- oder Nachfrageschock?

Nachfrage- und Angebotsschocks sind grundlegend unterschiedlicher Natur. Ein Angebotsschock ist ein unerwartetes Ereignis, das die Versorgung mit einem Gut oder einer Ware in beide Richtungen beeinträchtigt, wie z. B. eine Unterbrechung einer Liefer- und Vertriebskette. Andererseits ist ein Nachfrageschock ein Wechsel auf die Nachfrageseite (eine Naturkatastrophe oder ein Terroranschlag sind gute Beispiele).

COVID-19 ist einzigartig, da es gleichzeitig sowohl einen Nachfrage- als auch einen Angebotsschock ausgelöst hat. Bewegungseinschränkungen für Waren und Fabriken, die mit geringerer Kapazität arbeiten, haben sich auf die Angebotsseite ausgewirkt, während Sperrungen und weit verbreitete Arbeitslosigkeit die Nachfrage beeinträchtigt haben. Laut den Ökonomen David Baqaee von der UCLA und Emmanuel Farhi von Harvard „senkt sowohl die Reduzierung des Angebots als auch die Nachfrage das reale BIP. Für politische Entscheidungsträger ist es jedoch wichtig, Nachfrageausfälle von Angebotsengpässen zu trennen, da sie unterschiedliche Abhilfemaßnahmen erfordern.“

Die Mittel für beide Seiten können Probleme auf der anderen Seite potenziell verschlimmern. Beispielsweise kann eine Senkung der Zinssätze zur Stimulierung der Nachfrage zu Problemen auf der Angebotsseite durch Engpässe und Inflation führen.

Bedeutet dies, dass es keine Chancen gibt?

Trotz der düsteren Lage bietet die aktuelle Krise auch große Chancen. Die Regierungen greifen stark ein und unterstützen die Volkswirtschaften auf unterschiedliche Weise, sowohl auf der Angebots- als auch auf der Nachfrageseite: zum Beispiel der Wiederaufbaufonds der Europäischen Union auf der einen Seite und Urlaubs- und Konjunkturpakete auf der anderen Seite. Die einzigartige Kombination aus steuerlicher und geldpolitischer Lockerung schafft paradoxerweise ein spannendes Fenster für Investitionsmöglichkeiten und zur Unterstützung von Portfoliounternehmen.

Auf der Anlageseite können Fonds, die über eine angemessene Deal-Sourcing-Kapazität und ausreichend Trockenpulver verfügen, Unternehmen erwerben, die plötzlich in Schwierigkeiten geraten sind und nach Kapitalspritzen suchen, einschließlich börsennotierter Unternehmen, die eine Privatisierung anstreben, oder Konglomerate, die nach Käufern für nicht strategische Geschäftsfelder. Darüber hinaus verfügen Private-Equity-Fonds über Ressourcen, um Portfoliounternehmen bei der Steigerung der betrieblichen Effizienz zu unterstützen (Private-Equity-Firmen haben ihre operativen Fähigkeiten enorm verbessert und die Anzahl der operativen Partner in nur fünf Jahren um 30 % erhöht). Weitere Bereiche, in denen sie Unternehmen unterstützen können, sind:

- Steuerung von Umschuldungsprozessen, wenn Kreditereignisse eingetreten sind

- Unterstützung bei der Beantragung staatlicher Förderprogramme

- Durch Kapitaleinsatz, wenn dies nach ihren Kommanditverträgen zulässig ist

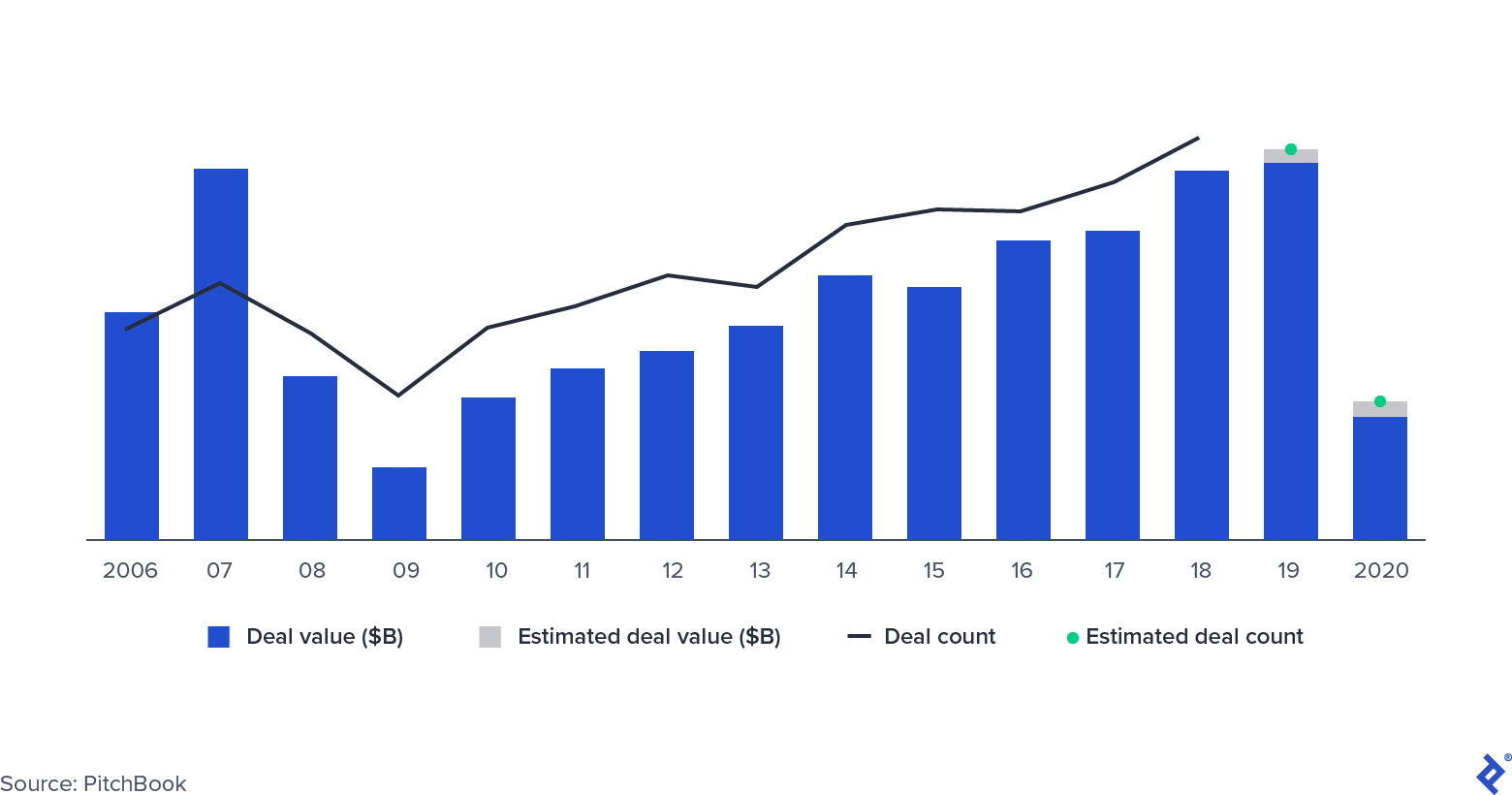

Welche Deals sind noch passiert?

PE-Deal-Aktivität

Die Transaktionsaktivität sank während der globalen Finanzkrise um die Hälfte und verlief in der ersten Hälfte des Jahres 2020 ähnlich. Mehrere Faktoren könnten den Rückgang dieses Mal mildern, auch wenn viele zuvor ausgehandelte Transaktionen derzeit auf Eis liegen. Einige PE-Manager in den Vereinigten Staaten haben sich auf MAC-Klauseln (Materially Adverse Change) berufen, die ein Standardmerkmal von M&A-Verträgen sind. MAC-Klauseln (oder MAE, Materially Adverse Effect) schützen Käufer im Falle von Ereignissen, die die Unternehmensbewertung erheblich reduzieren, und ermöglichen es ihnen, sich aus Geschäften zurückzuziehen. Historisch gesehen haben sich Gerichte in den Vereinigten Staaten selten auf die Seite der Käufer gestellt. Nichtsdestotrotz kann die Berufung auf die Klausel die Transaktion verzögern. Zwei prominente Beispiele sind die Übernahme von American Express Global Business Travel durch Carlyle und GIC und die verschrottete Transaktion zwischen L Brands und Sycamore Partners über Victoria's Secret.

Einige Transaktionen wurden erfolgreich durchgeführt, und viele davon waren private Investitionen in Public-Equity-Transaktionen (PIPE): Transaktionen, bei denen PE-Fonds Anteile an börsennotierten Unternehmen erwerben, Vorstandssitze einnehmen und die zukünftige Strategie planen. Apollo und Silver Lake taten dies, als sie im April 3,2 Milliarden US-Dollar in Expedia investierten, davon 2 Milliarden US-Dollar an Schulden und 1,2 Milliarden US-Dollar an Eigenkapital.

Wie geht es den Portfoliounternehmen?

Nicht alle Sektoren haben die Auswirkungen der COVID-19-Störungen in gleicher Weise gespürt. So haben beispielsweise Softwareunternehmen weiterhin hohe Renditen erzielt, während insbesondere Reisen und Gastgewerbe die Kraft der Krise zu spüren bekommen, da die Verbraucher ihr Verhalten ändern und zu Hause bleiben.

Private-Equity-Fonds verfügen über verschiedene Strategien, um Portfoliounternehmen zu unterstützen. Sie können sie auf Wachstum ausrichten, sie mit Kapital in einer Phase des verlangsamten Geschäfts unterstützen oder bei einem Umstrukturierungsprozess helfen.

Die Stärkung wachsender Geschäftsfelder kommt insbesondere Unternehmen zugute, die in leidenden Branchen tätig sind und Kunden bedienen, deren Verhalten sich durch die Pandemie möglicherweise dauerhaft geändert hat. Beispielsweise hat Deliveroo, ein in London ansässiges Unicorn, das sich auf die Lieferung von Speisen in Restaurants spezialisiert hat, stark in Geisterküchen investiert – abgelegene Standorte, die sich nur auf Lieferungen spezialisiert haben – und so dem Unternehmen ermöglicht, von der Umstellung auf das Essen zu Hause zu profitieren.

Für andere kann der Winterschlaf die beste Option sein, beispielsweise in der Hotellerie (68 % der Hotels beschäftigen derzeit weniger als 50 % ihrer Mitarbeiter) und in der Fitnessbranche. Da Unternehmen im Besitz von Private Equity (meistens) nicht für das Payroll Protection Program in Frage kommen, können Unternehmen eingreifen, indem sie Unternehmen mit Folgefinanzierungen unterstützen.

Schließlich gibt es für einige Unternehmen, insbesondere im Einzelhandel, möglicherweise keine anderen praktikablen Optionen als die Umstrukturierung. Häufig beantragen Unternehmen zunächst Chapter 11 und führen dann eine Neuverhandlung ihrer Schulden und eine Rationalisierung ihrer Geschäftstätigkeit durch. Einige aktuelle, hochkarätige Beispiele sind Neiman Marcus und J.Crew.

Private-Equity-Firmen haben die Portfoliobewertungen gesenkt (nicht alle im gleichen Maße) und werden ihre Vermögenswerte eher länger halten, um erzwungene Ausstiege zu vermeiden. Sobald unmittelbare Probleme wie Liquidität und Covenants angesprochen wurden, verlagerte sich die Aufmerksamkeit der Anleger auf Probleme mit dem Beschaffungsmanagement, ihren Mitarbeitern und der langfristigen Wertschöpfung.

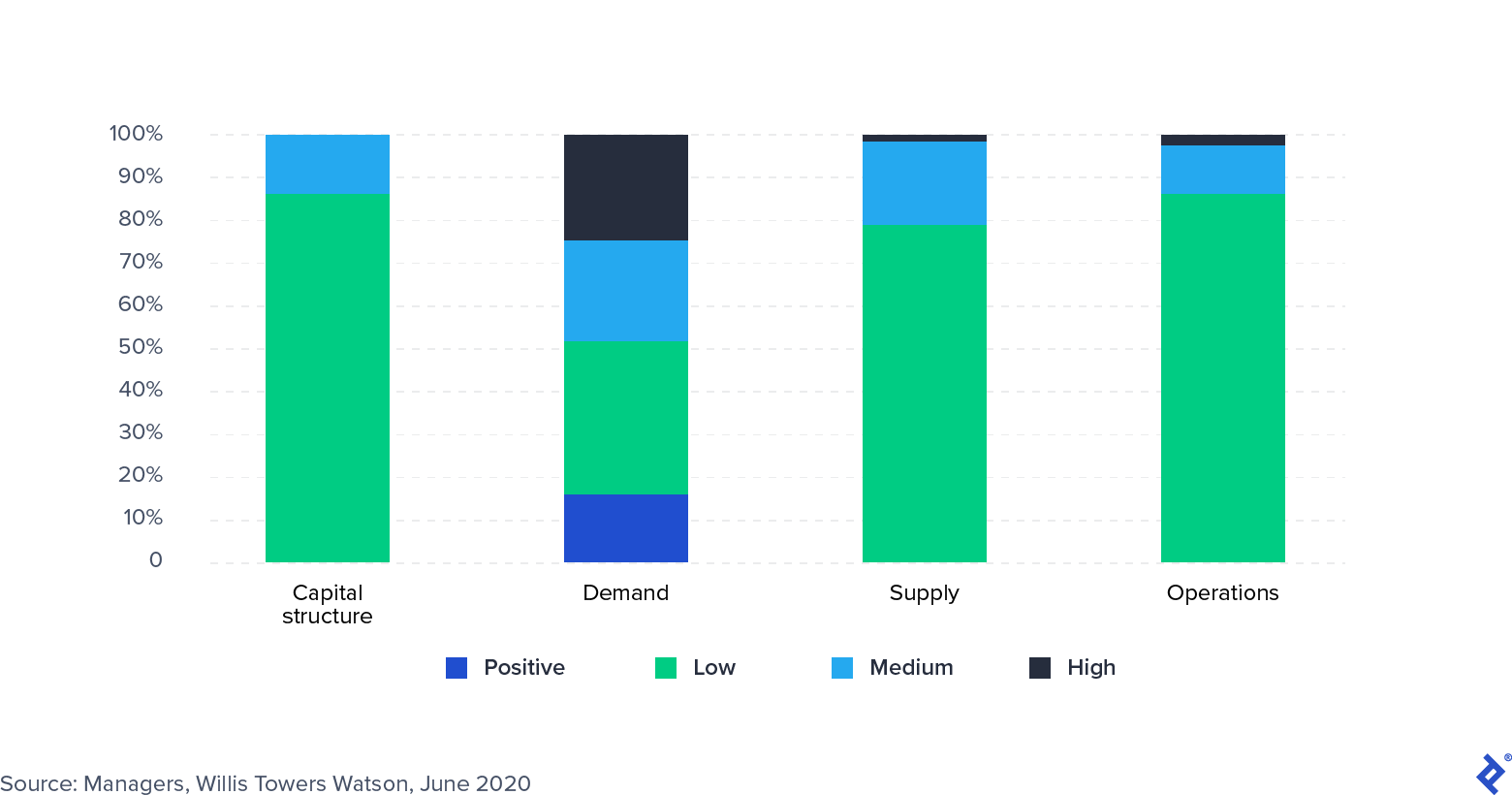

Umfrage: Auswirkungen von COVID-19 auf Portfoliounternehmen

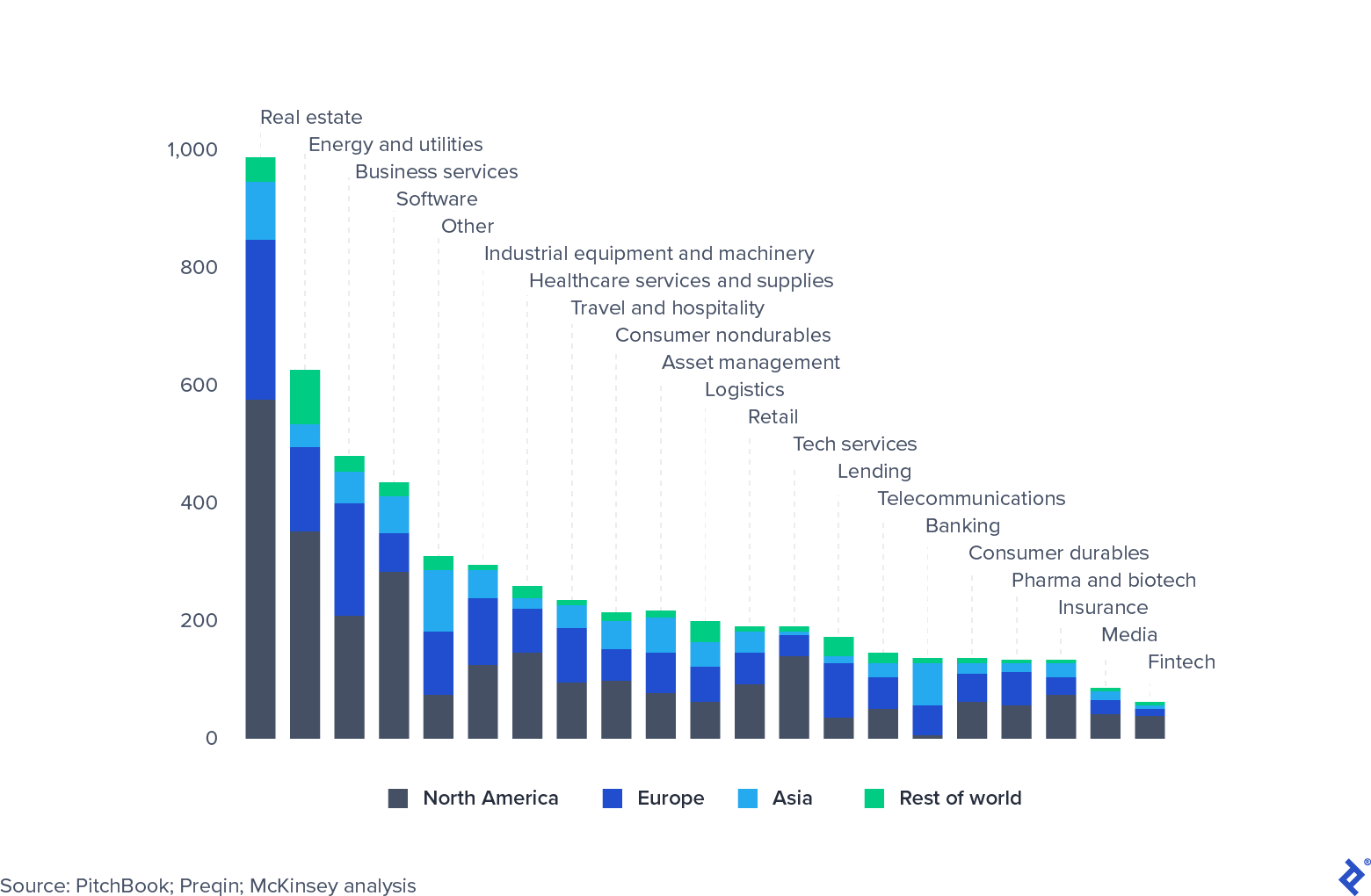

Private-Equity-Fonds weisen eine hohe Branchenkonzentration auf

Private-Equity-Fonds haben große Branchenengagements. Immobilien stellen bei weitem das bedeutendste Engagement dar, da sie stark von der aktuellen Rezession betroffen sind. Allerdings haben nicht alle Branchen gleichermaßen gelitten. Software und Technologie haben sich unglaublich gut behauptet, insbesondere Unternehmen, die Remote-Arbeit und Produktivitätsmanagement ermöglichen. Viele Private-Equity-Firmen haben begonnen, sich den Sektor genauer anzusehen und erhöhen die Allokationen. Alternativ suchen Fonds nach Gelegenheiten zum Kauf von günstigen Vermögenswerten in Branchen, die stark betroffen sind, wie z. B. Reisen (die Refinanzierung von Expedia ist ein hervorragendes Beispiel).

Global Private Equity verwaltetes Vermögen, 31. März 2020, Milliarden US-Dollar

Da Multiplikatoren mit einem Sturz rechnen, kann PE die öffentlichen Märkte einholen

Im Jahr 2019 wurden die Private-Equity-Renditen komprimiert und folgten denen der Public-Equity-Märkte. Auch wenn dies LPs, Family Offices und Staatsfonds nicht daran hinderte, Kapital in den Sektor zu investieren, erhöhte es den Druck auf die Manager, ihre kostspielige Gebührenstruktur zu rechtfertigen. Was können Private-Equity-Fonds tun, um dieser Renditekompression und -konvergenz entgegenzuwirken?

- Fonds können sich in lokale Märkte zurückziehen und Anreize der öffentlichen Politik nutzen, um die Wirtschaft zu unterstützen.

- Mittel können die Sektorspezialisierungen verstärken. Dies ist eine besonders attraktive Strategie für kleinere Fonds, die ohnehin Schwierigkeiten haben, mit Mega-Fonds mit tieferen Taschen um Geschäfte zu konkurrieren. Ein Nischenspezialist zu werden, wird wahrscheinlich zu einem beliebten Strategiedrehpunkt.

- Fonds können den Hebel der Verbesserung der EBITDA-Marge in ihren Portfolios nutzen. Für neue Fonds und solche mit großen Kapitalbeträgen sollte der Fokus darauf liegen, Flexibilität aufzubauen und trockenes Pulver effektiv zu nutzen, wenn „gute Geschäfte“ kommen, wodurch die durchschnittliche Einstiegsmarge ihres Portfolios gesenkt wird.

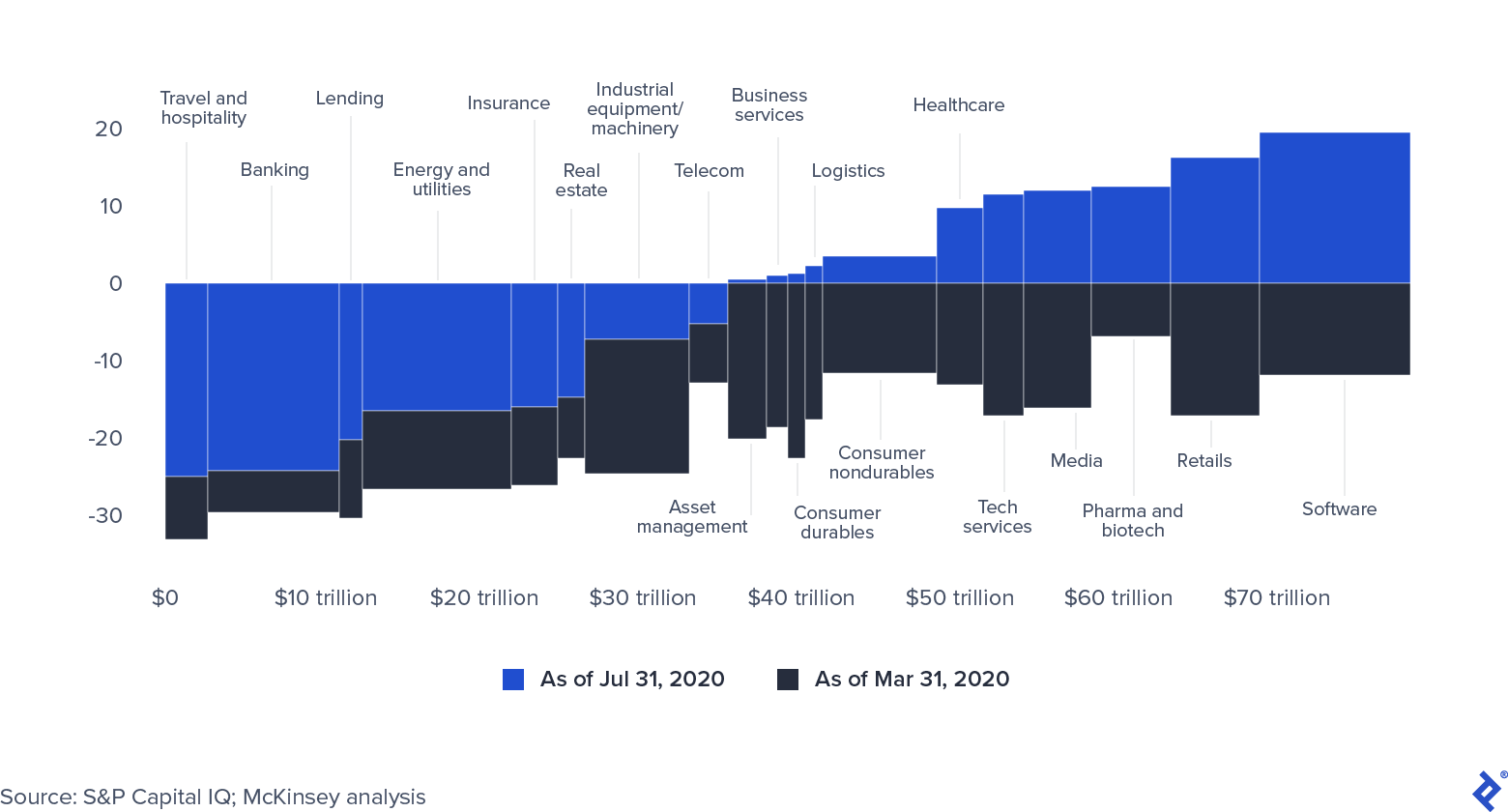

Die öffentlichen Aktienmärkte haben sich aufgrund der immensen Geldbeträge erholt, die die Zentralbanken injiziert haben, die sich im Oktober 2020 auf 9 Billionen US-Dollar beliefen (die Zahl der Finanzkrise betrug 2 Billionen US-Dollar).

Globale Marktkapitalisierung nach Sektor (0 = 31. Dezember 2019)

Die Kurse öffentlicher Aktien zeigen Anzeichen dafür, dass sie künstlich aufgebläht werden. Wenn sich die COVID-19-Krise weiter ausdehnt, werden Unternehmen Schwierigkeiten haben, ihre Marktkapitalisierung aufrechtzuerhalten. Darüber hinaus wird wahrscheinlich die gesamte reichlich vorhandene Liquidität letztendlich ihren Weg in den Private-Equity-Sektor finden, entweder durch die Beschaffung zusätzlicher Mittel oder durch preisgünstige Kreditmöglichkeiten.

Trockenpulver und Liquidität: Immer noch extrem reichlich vorhanden

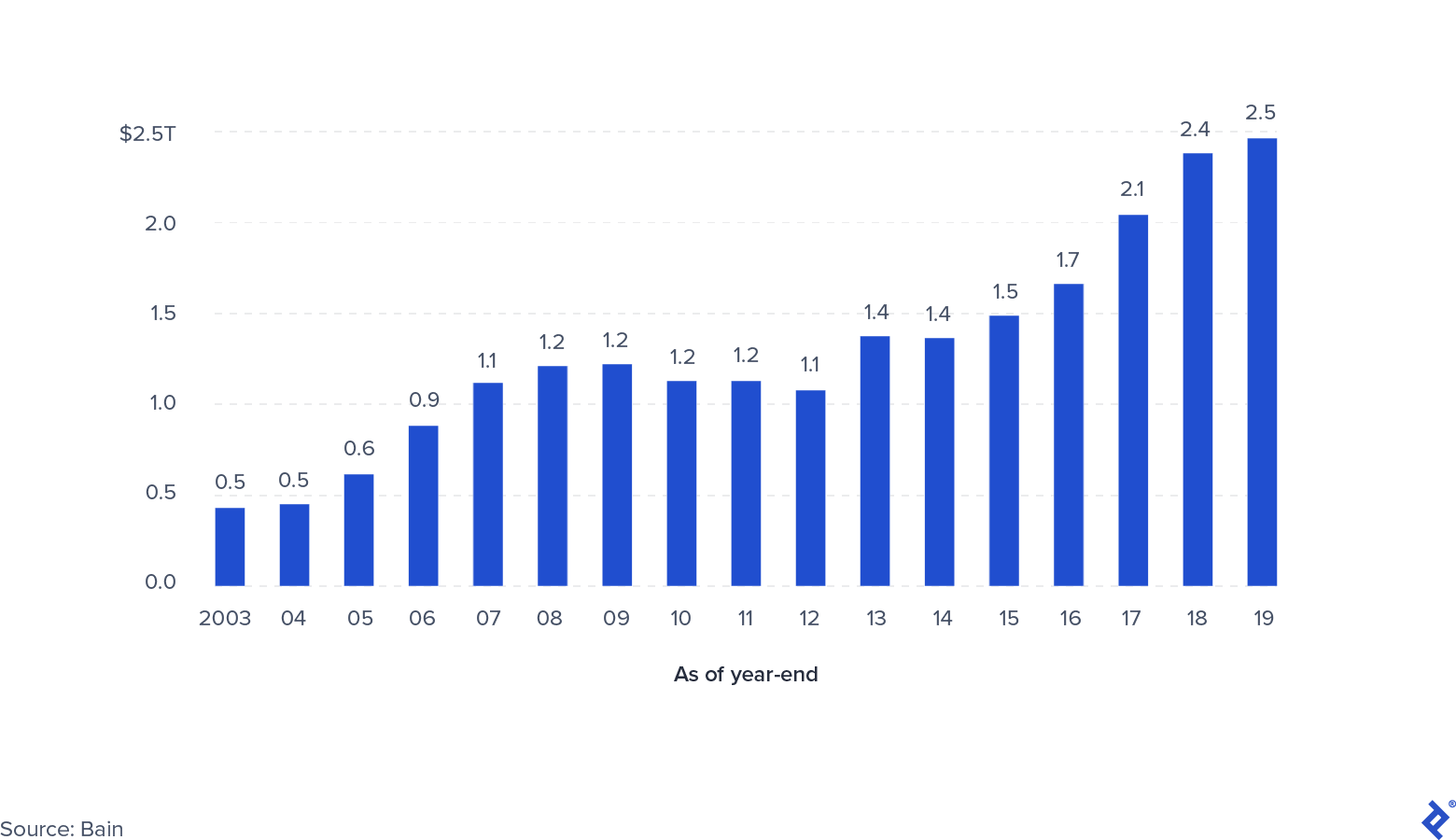

Globales privates nicht abgerufenes Kapital

Die Gesamtmenge an Trockenpulver, die privaten Fonds (einschließlich Kredit-, Immobilien-, Distressed- und Risikokapital) zur Verfügung steht, erreichte Ende 2019 2,5 Billionen US-Dollar. Es gibt einige Bedenken, dass dieses gebundene Kapital nicht abgerufen wird. Ein hohes Maß an Unsicherheit hat die Transaktionsaktivität verlangsamt, und es bleibt unklar, wann dies nachlassen wird, was wiederum die Laufzeit bestehender Fonds verlängern könnte. Diejenigen, die sich am meisten auf opportunistische Käufe konzentrieren, werden erfolgreicher sein, wenn sie von niedrigen Einstiegspreisen profitieren. Der Jahrgang des Fonds wird ein entscheidender Faktor bei denjenigen sein, die kurz vor der Vollinvestition standen und wahrscheinlich am stärksten in ihrer Geschäftstätigkeit behindert sind.

Andererseits ist es unwahrscheinlich, dass die neue Fundraising-Aktivität aufhört oder sich deutlich verlangsamt. Die hohe Liquidität auf den Kapitalmärkten erfordert von LPs und anderen institutionellen Investoren wie Pensionskassen, Staatsfonds und Family Offices eine renditestarke, mittelfristige Allokation ihres Kapitals. Vergleichsweise erscheint Private Equity im Vergleich zu anderen Anlageklassen immer noch attraktiv, da es weniger volatil ist, auf mittelfristige Wertschöpfung ausgerichtet ist und durch aktives Management effektiv unterstützt wird. Die Gewinner werden diejenigen Fonds sein, die Portfoliobewertungen aufrechterhalten können, indem sie Unternehmen operative Unterstützung und potenzielle Ziele bieten, die als Bolt-Ons erworben werden können.

Was sind die Szenarien für die Zukunft der Private-Equity-Branche?

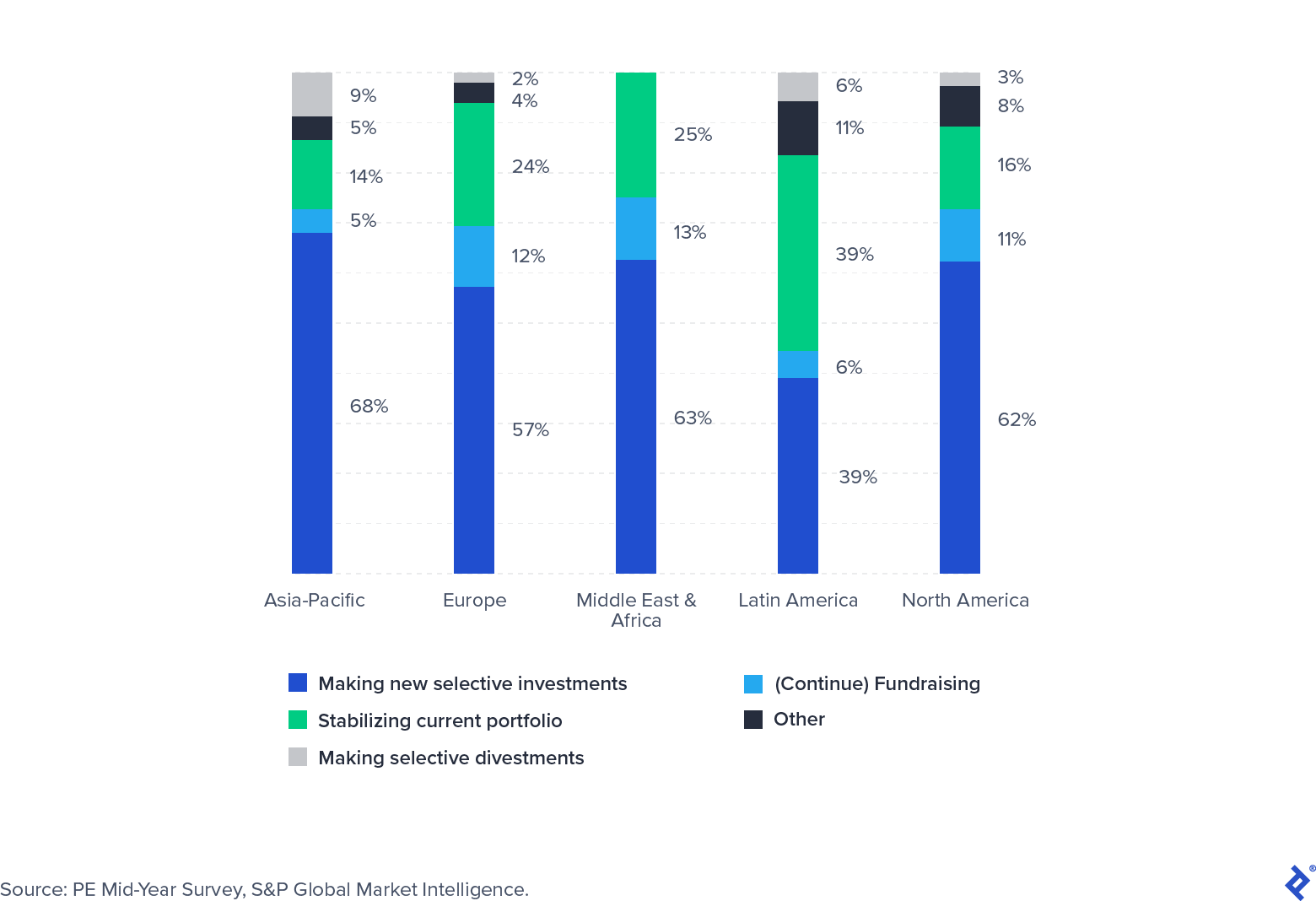

Die Suche nach einem Impfstoff, der Verlauf der Pandemie, politische Ungewissheit und die tiefgreifende Änderung der Gewohnheiten des Einzelnen werden die Wirtschaft erheblich beeinflussen. S&P Global hat im Sommer 2020 eine Gruppe von Private-Equity-Investoren befragt, um ihre Erwartungen für die nahe Zukunft zu erfassen. Während die meisten angaben, das zweite Quartal des Jahres hauptsächlich damit verbracht zu haben, Portfolios aktiv zu stabilisieren, bereiteten sich mehr als die Hälfte auf neue Investitionen vor.

Der Fokus bei Neuinvestitionen liegt auf Sektoren, die trotz Pandemie gewachsen sind (wie Software und Gesundheit) oder in denen sich aufgrund vorübergehender, pandemiebedingter Notlagen attraktive Deals ergeben haben, wie zum Beispiel Reisen.

Investor Focus-Umfrage Q3 2020

COVID-19 hat eine Private-Equity-Branche, die sich bereits auf herausfordernde Zeiten vorbereitete, auf den Kopf gestellt. Die Fonds müssen ihre Zeit angemessen aufteilen (und möglicherweise Teams mit externen Mitarbeitern ergänzen) in stärker operativ fokussierte Gruppen, die sich der Werterhaltung aktueller Portfolios widmen, und Gruppen, die neue Geschäfte auskundschaften und abschließen können, sobald sie entstehen. Flexibilität, Fokus und eine starke Beziehung zu Portfoliounternehmen und LPs werden echte Erfolgsindikatoren sein.