Starea capitalului privat în 2020

Publicat: 2022-03-11Situația capitalului privat global în 2020 este complexă, în principal din cauza contractării drastice a activității economice începând cu trimestrul al doilea. Experții anticipează o recesiune prelungită, care va vedea economiile doar să revină încet în 2021 și 2022. Veniturile consumatorilor au fost profund afectate, iar multe întreprinderi sunt în pragul colapsului. În aceste vremuri extraordinare, care sunt principalele provocări cu care se confruntă fondurile de private equity?

Capitalul privat a evoluat de la criza financiară din 2008

În timpul ultimei recesiuni care a urmat crizei financiare, fondurile de capital privat nu au putut profita de oportunitățile de cumpărare, deoarece evaluările activelor au scăzut. Situația actuală este însă fundamental diferită. În perioada 2007-2009, economia reală a suferit de o înăsprire a creditului cauzată de asumarea excesivă de riscuri în sectorul financiar. În 2020, însă, cererea consumatorilor a scăzut, ceea ce a dus la un șoc bazat pe cerere pentru economie. Impactul fondurilor de capital privat vine mai degrabă din portofoliile lor decât din efectul de levier excesiv și infamul „refi-cliff”.

De la ultima criză, industria a evoluat. Fondurile s-au extins și au atras investitori noi, mai sofisticați, care și-au sporit capacitatea de a rezista unei recesiuni. În același timp, mulți ani de politică monetară expansionistă și căutarea în consecință a randamentului au oferit sectorului cantități fără precedent de capital disponibil, așa-numita „pulbere uscată”, care, la rândul său, a împins cererea pentru companiile țintă. Concurența sporită pentru active a împins evaluările la niveluri foarte înalte, crescând nevoia de gestionare eficientă a portofoliului și eficiență atât în cadrul fondului, cât și în cadrul companiilor din portofoliu. În cele din urmă, întregul sector s-a extins și a crescut în sofisticare, odată cu apariția fondurilor private de credit, a fondurilor de capital de risc și a fondurilor în dificultate care pot sprijini companiile în diferite stadii și condiții financiare diferite. Creșterea gradului de sofisticare a împins mai mulți investitori tradiționali în PE către o disciplină sporită, excelență și specializare sectorială. În lumina acestei evoluții profunde a industriei, a reglementărilor sporite, a incertitudinii macroeconomice și a anilor de rate ale dobânzilor scăzute și randamente scăzute, cum va evolua sectorul de capital privat?

Un lucru este clar - fondurile care pot exercita excelență operațională și financiară și sunt înființate pentru o transformare rapidă nu numai că vor putea rezista vântului în contra, ci și vor putea profita rapid de oportunitățile care apar în mod natural dintr-o criză. Flexibilitatea și rigoarea vor fi determinanții critici ai succesului în industria de capital privat. Din acest motiv, ne vom uita mai mult la tendințele macro decât la o analiză numerică - prognoza dintr-un valori aberanți nu oferă informații despre tendințele viitoare.

La ce se aștepta industria înainte de COVID-19?

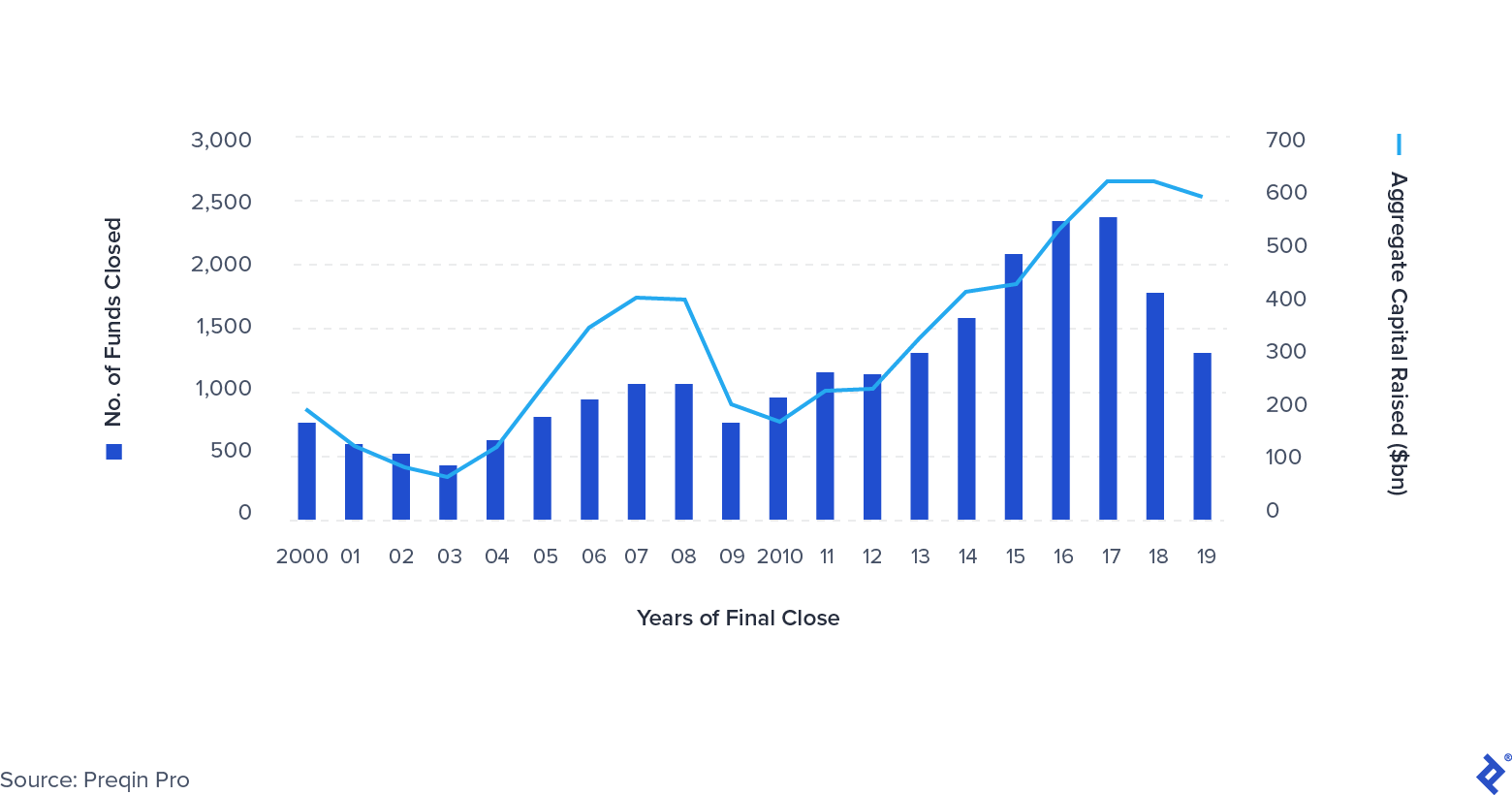

Înainte de COVID-19, în PE au apărut câteva tendințe clare. Fondurile deveneau din ce în ce mai mari, odată cu apariția așa-numitelor „mega-fonduri” - fondul mediu depășise 1 miliard de dolari. Numărul total de ieșiri a scăzut, în special cele executate prin IPO și secundare (vânzări de la un fond de capital privat la altul). O altă tendință clară este spre consolidare. Mai puține firme atrag o cotă din ce în ce mai mare din capitalul dislocat de LP - câștigătorii aici sunt firme precum Apollo, KKR, Platinum Equity și Warburg Pincus. Suma de bani strânsă a rămas aproape de maximele istorice, crescând presiunea asupra fondurilor pentru a-și desfășura în mod eficient pulberea uscată.

Strângere de fonduri de capital privat global 2000-2019

O recesiune era deja în cărți

Pe măsură ce 2020 se apropia, mulți din comunitatea financiară se pregăteau deja pentru o recesiune determinată de tensiunile geopolitice globale, de impactul Brexit-ului și de încetinirea creșterii chineze. Cu toate acestea, puțini erau pregătiți pentru ceva de amploarea pe care a adus-o COVID-19. Investitorii de private equity au început să-și adapteze comportamentul în consecință, numărul total de tranzacții scăzând în 2019. Încetinirea a fost însă ușor contracarată de presiunea crescută de a investi, determinată de sumele substanțiale de capital strânse în anii precedenți. Per total, aceste circumstanțe pun presiune asupra performanței, forțând fondurile să se concentreze pe excelența financiară și operațională pentru a susține randamentele.

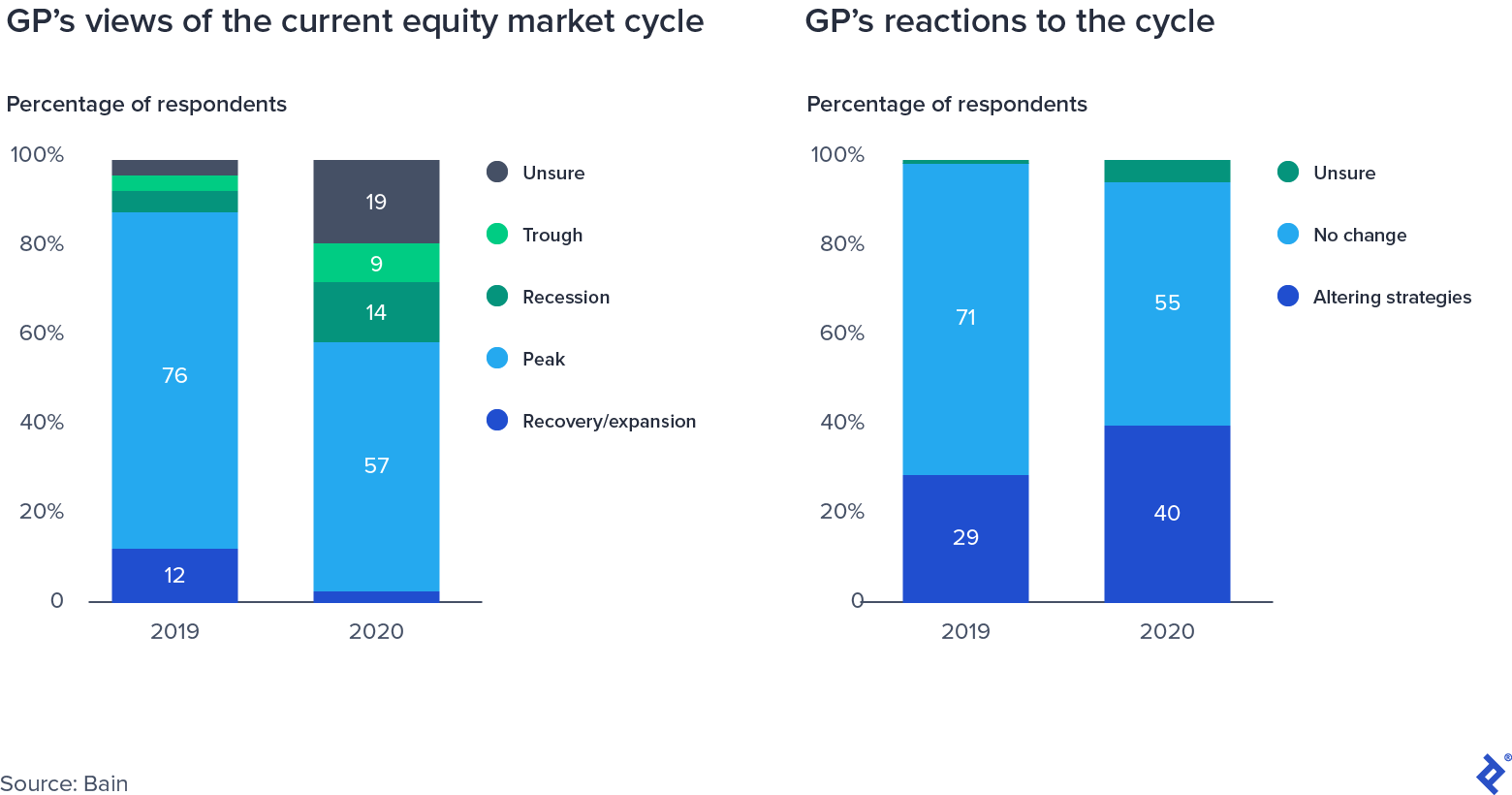

Răspunsurile la sondajul GP privind ciclul pieței de acțiuni

Deal Multiples au continuat să crească și au fost pe drumul cel bun pentru maxime istorice

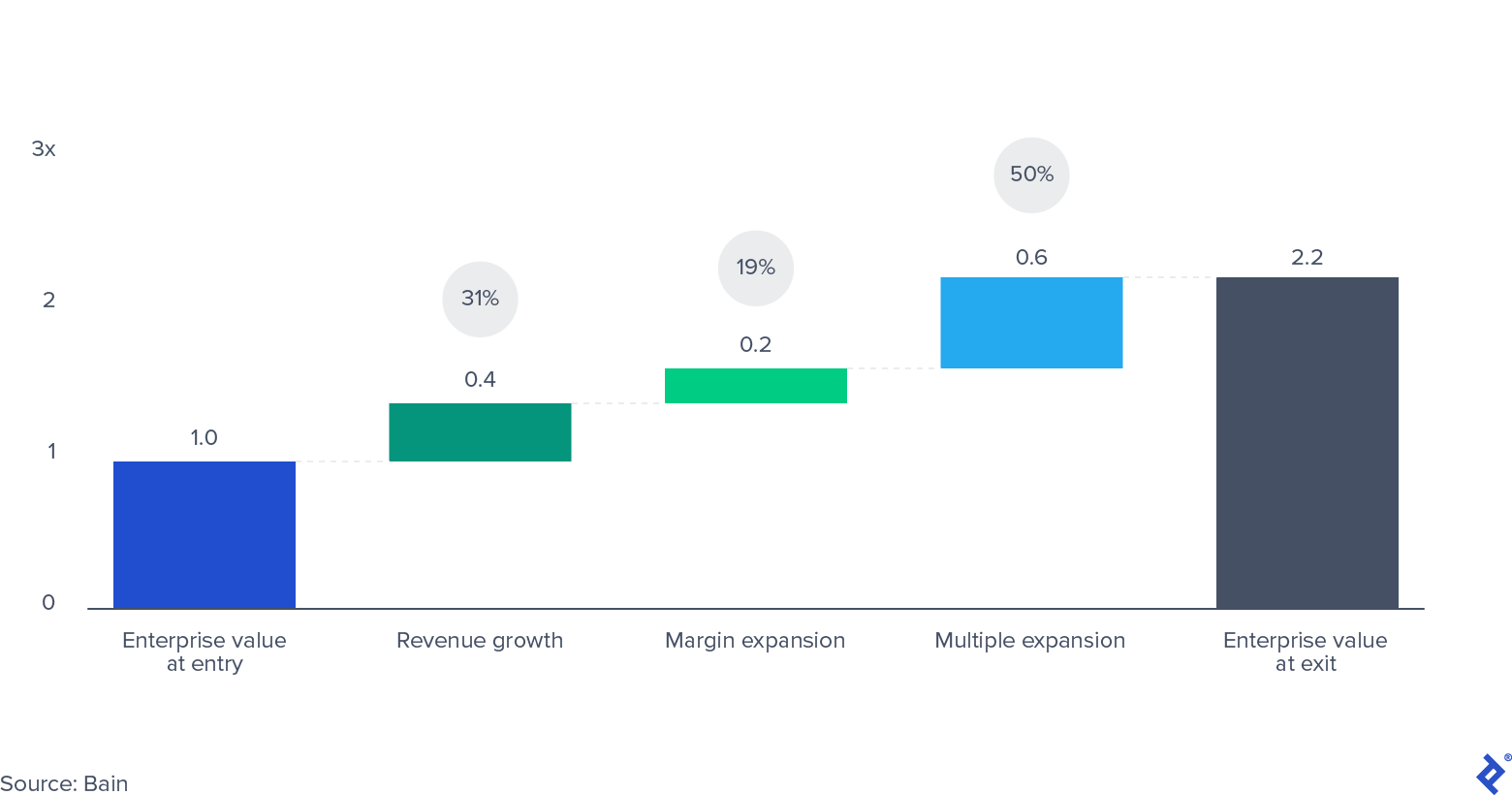

Multiplii mari de evaluare a tranzacțiilor sunt o sabie cu două tăișuri pentru fondurile de capital privat. Pe partea pozitivă, ele au un efect pozitiv asupra valorii companiilor aflate deja în portofoliu, susținând evaluările la prețul de piață și creând un mediu fertil pentru ieșiri profitabile. După cum arată datele colectate de Bain, expansiunea multiplă a reprezentat jumătate din toată valoarea pe care fondurile de capital privat au creat-o pentru investitorii lor în ultimii 10 ani.

Valoarea întreprinderii comune pentru achiziții din SUA și Europa de Vest 2010-2019

Cu toate acestea, reversul este că tranzacțiile introduse la evaluări mai mari (și, prin urmare, multipli mai mari) au șanse substanțial mai mici de a se aprecia vreodată la nota lor inițială. Acest lucru lasă fondurile cu două pârghii pentru rentabilitate: creșterea veniturilor și extinderea marjei EBITDA (cu alte cuvinte, creșterea eficienței operaționale și reducerea costurilor). Pe măsură ce recesiunile împiedică creșterea veniturilor, extinderea marjei și creșterea eficienței trec în prim-planul concentrării echipelor de management. Multiplii de tranzacții erau gata să se afle la un nivel maxim post-criză încă din al doilea trimestru al anului 2020.

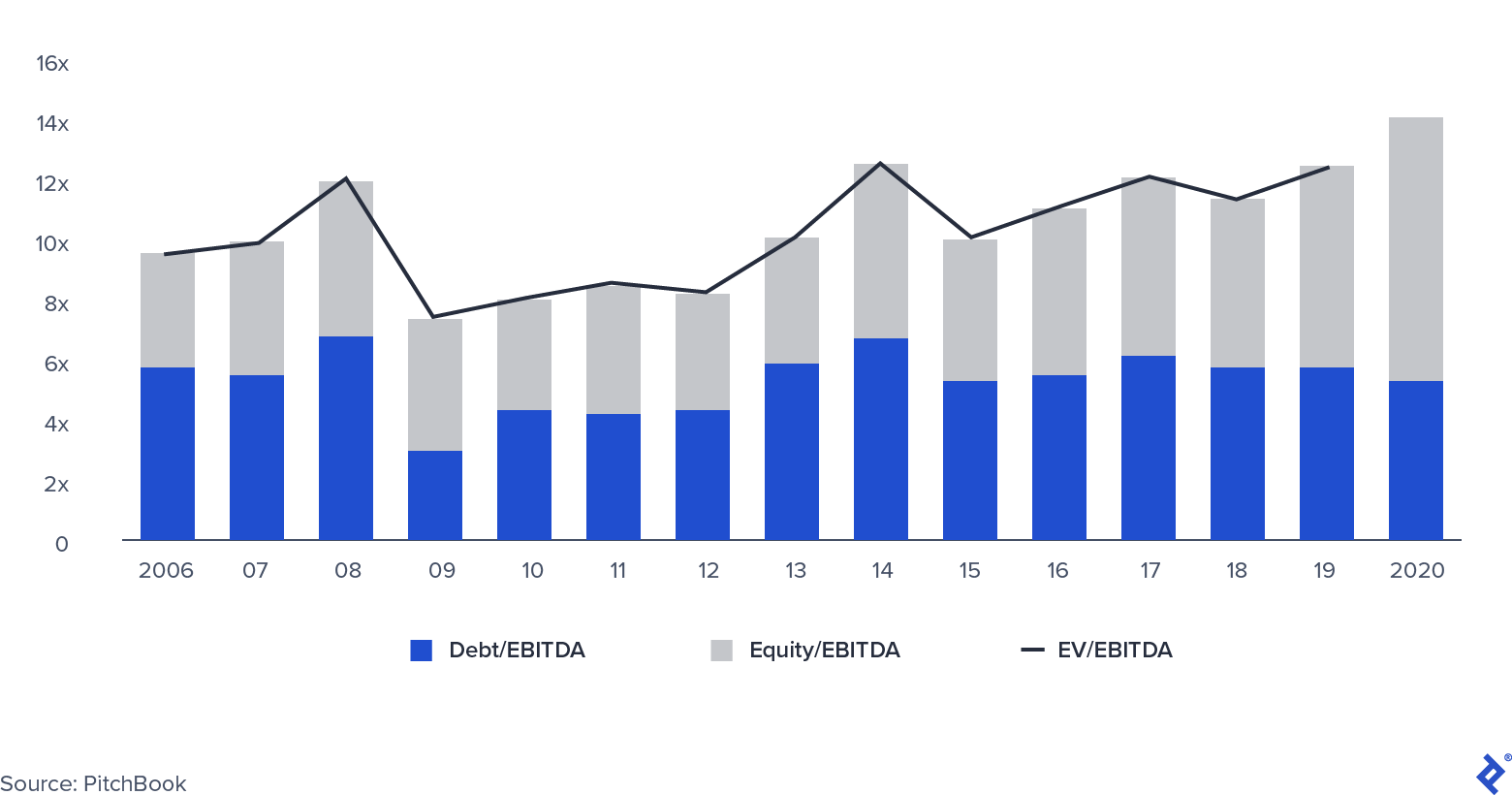

Multipli mediani PE EV/EBITDA

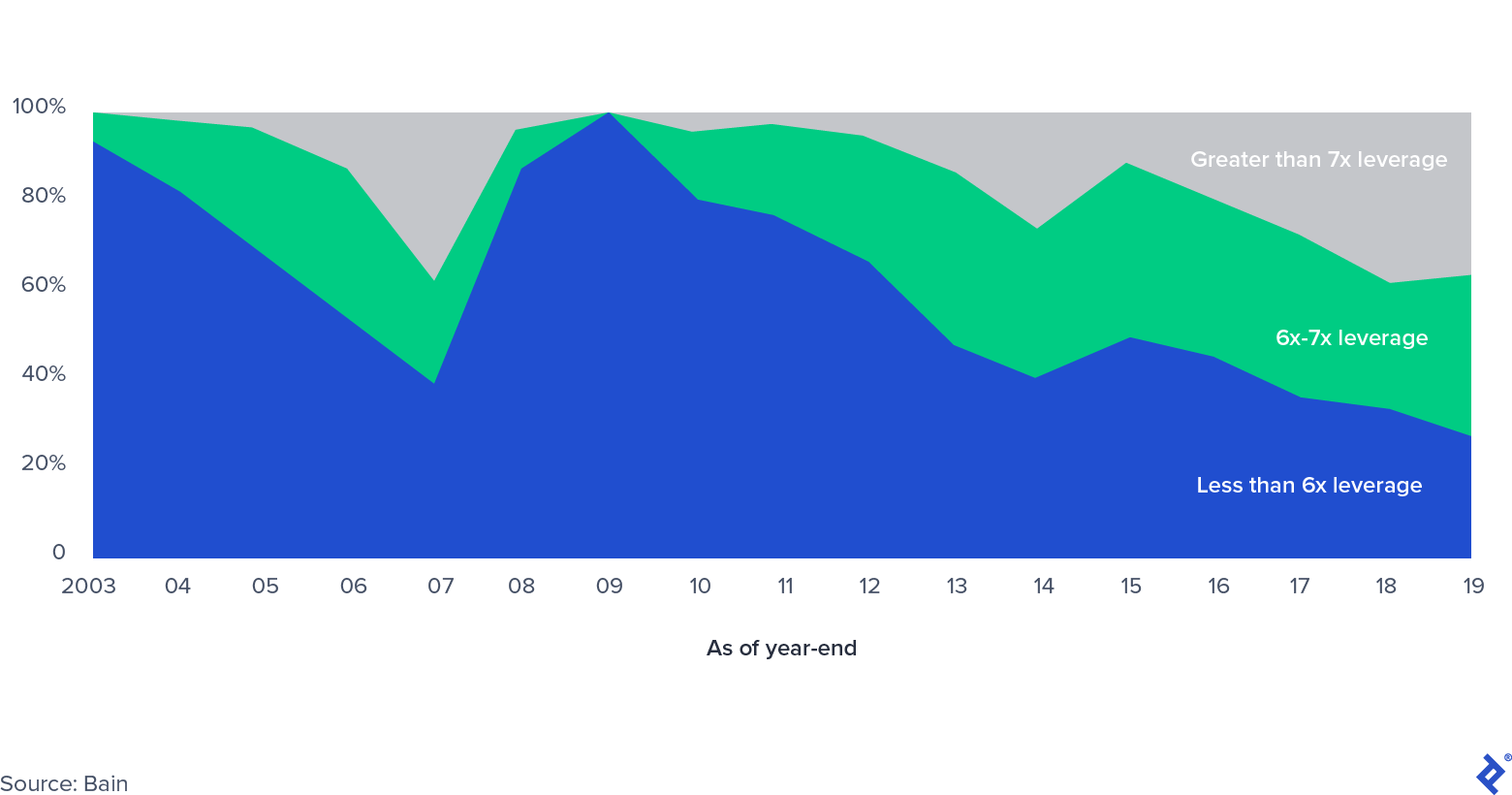

Dar efectul de pârghie?

Ponderea pieței de cumpărare cu efect de levier din SUA, în funcție de nivelul de levier

Pe măsură ce multiplii tranzacțiilor au crescut, la fel și efectul de levier aplicat fiecărei tranzacții, care a depășit nivelurile pre-crizei financiare. La acel moment, existau temeri cu privire la așa-numita faleză refi-cliff, cantitatea mare de datorii de cumpărare cu efect de levier (LBO) care ajungea la maturitate, deoarece băncile se confruntau cu constrângeri uriașe de bilanț, pe măsură ce piața creditelor sindicalizate s-a oprit. O nouă dezvoltare pe piețele private - apariția fondurilor private de datorie - a atenuat presiunea în acest sector, oferind sponsorilor LBO noi căi de obținere a creditului. Piața de credit privat a devenit proeminentă pe măsură ce băncile au fost forțate să-și reducă riscul bilanțurilor, iar investitorii de pe piața privată au intervenit cu vehicule de credit, adesea sub aceeași umbrelă ca și fondurile de capital privat. Piața s-a bucurat de o creștere puternică de când a atins peste 800 de miliarde de dolari în active gestionate în 2019.

Capital public sau privat: unde să investești?

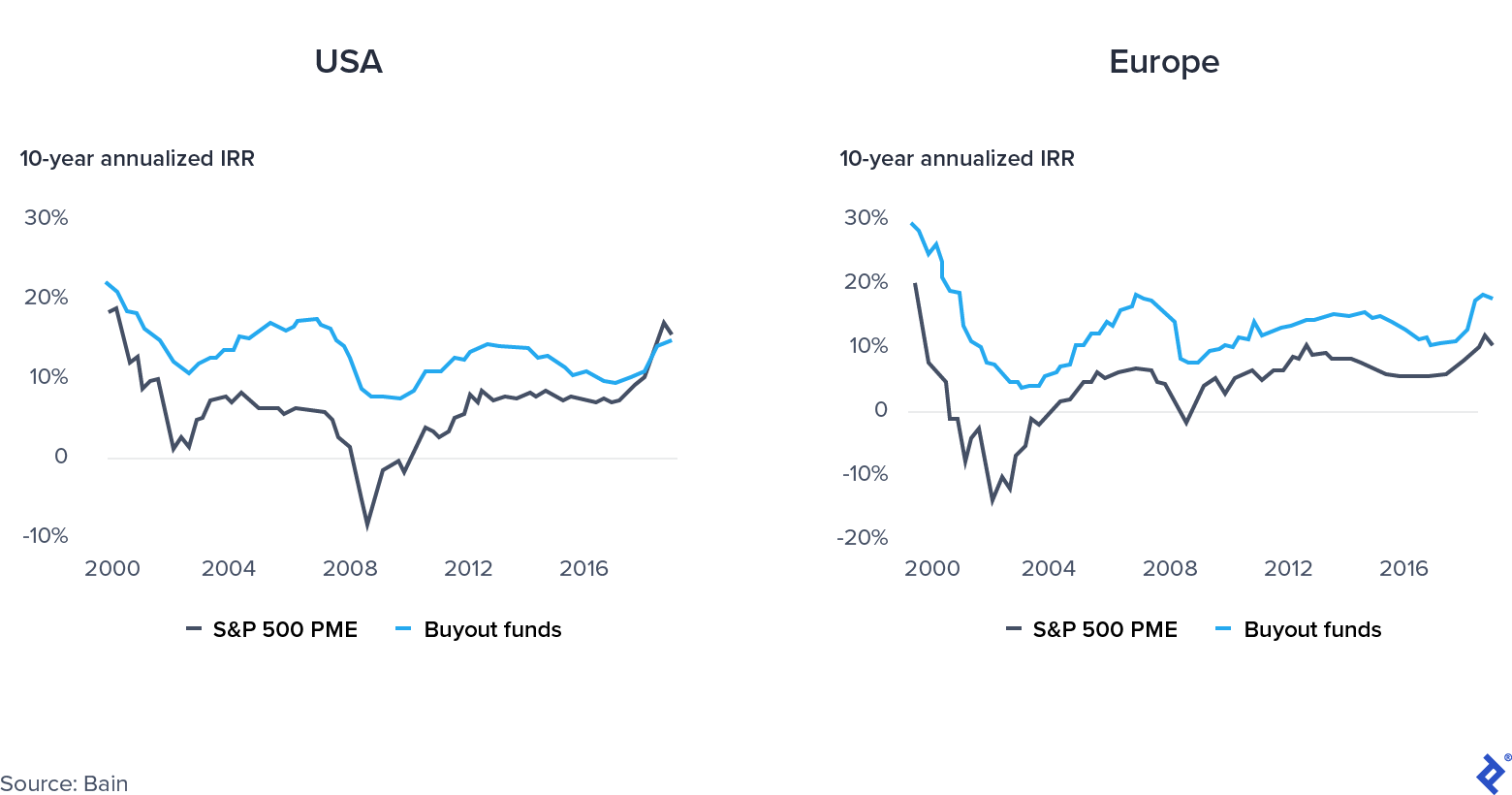

Randamentele capitalului privat în 2019 au fost în mare parte aceleași cu randamentele pieței publice din Statele Unite. Lipsa de performanță a pus o presiune suplimentară asupra fondurilor pentru performanță.

Convergența pieței publice vs. private

Care au fost cauzele din spatele acestei tendințe?

- Fuga către calitate din fonduri de lungă durată pe piețele publice europene, determinată de instabilitatea politică din regiune.

- Expunerea excesivă la PE la sectoarele „vechii economie”, în timp ce creșterea susținută a acțiunilor tehnologice a susținut S&P 500.

- Investițiile PE la evaluări ridicate au făcut dificil de atins performanța ridicată a IRR.

Ce se întâmplă acum cu Private Equity?

Fondurile de capital privat care sunt gata să funcționeze în mod flexibil, își susțin eficient companiile din portofoliu, selectează strategic sectoarele în care să investească și profită de relaxarea monetară și fiscală, iar scăderea multiplilor se vor pregăti pentru succes sau cel puțin își vor crește rezistența.

Este pandemia un șoc al cererii sau ofertei?

Șocurile cererii și ofertei sunt fundamental diferite ca natură. Un șoc de aprovizionare este un eveniment neașteptat care afectează furnizarea unui bun sau a unei mărfuri, în ambele direcții, cum ar fi o întrerupere a lanțului de aprovizionare și distribuție. Pe de altă parte, un șoc al cererii este o schimbare în partea cererii (un dezastru natural sau un atac terorist sunt exemple bune).

COVID-19 este unic, deoarece a creat simultan un șoc al cererii și al ofertei. Restricțiile de circulație a mărfurilor și fabricilor care operează la capacitate mai mică au afectat partea ofertei, în timp ce blocajele și șomajul pe scară largă au afectat cererea. Potrivit economiștilor David Baqaee de la UCLA și Emmanuel Farhi de la Harvard, „Atât reducerile ofertei, cât și ale cererii scad PIB-ul real. Cu toate acestea, pentru factorii de decizie politică, separarea deficitelor de cerere de constrângerile ofertei este importantă, deoarece necesită remedii diferite.”

Remediile pentru ambele părți pot exacerba problemele pe cealaltă parte. De exemplu, scăderea ratelor dobânzilor pentru a stimula cererea poate duce la probleme legate de ofertă din cauza penuriei și a inflației.

Înseamnă asta că nu există oportunități?

În ciuda întunericului, criza actuală aduce și o mare oportunitate. Guvernele intervin puternic și susțin economiile în moduri diferite atât pe partea ofertei, cât și pe cea a cererii: de exemplu, Fondul de redresare al Uniunii Europene, pe de o parte, și concedii și pachete de stimulente, pe de altă parte. Combinația unică de relaxare fiscală și monetară, în mod paradoxal, creează o fereastră interesantă pentru oportunitățile de investiții și pentru sprijinirea companiilor din portofoliu.

Din punct de vedere al investițiilor, fondurile care au o capacitate adecvată de aprovizionare și suficientă pulbere uscată pot achiziționa companii care au intrat brusc în dificultate și caută injecții de capital, inclusiv companii publice care doresc să devină private sau conglomerate care caută cumpărători pentru non- linii strategice de afaceri. Mai mult, fondurile de private equity au resurse pentru a sprijini companiile din portofoliu în creșterea eficienței operaționale (firmele de private equity și-au îmbunătățit enorm abilitățile operaționale, crescând numărul de parteneri operaționali cu 30% în doar cinci ani). Alte domenii în care pot ajuta companiile sunt:

- Navigarea proceselor de restructurare a datoriilor atunci când au avut loc evenimente de credit

- Ajutor cu cererile de asistență guvernamentală

- Prin desfășurarea capitalului atunci când este admisibil în temeiul acordurilor lor de societate în comandită

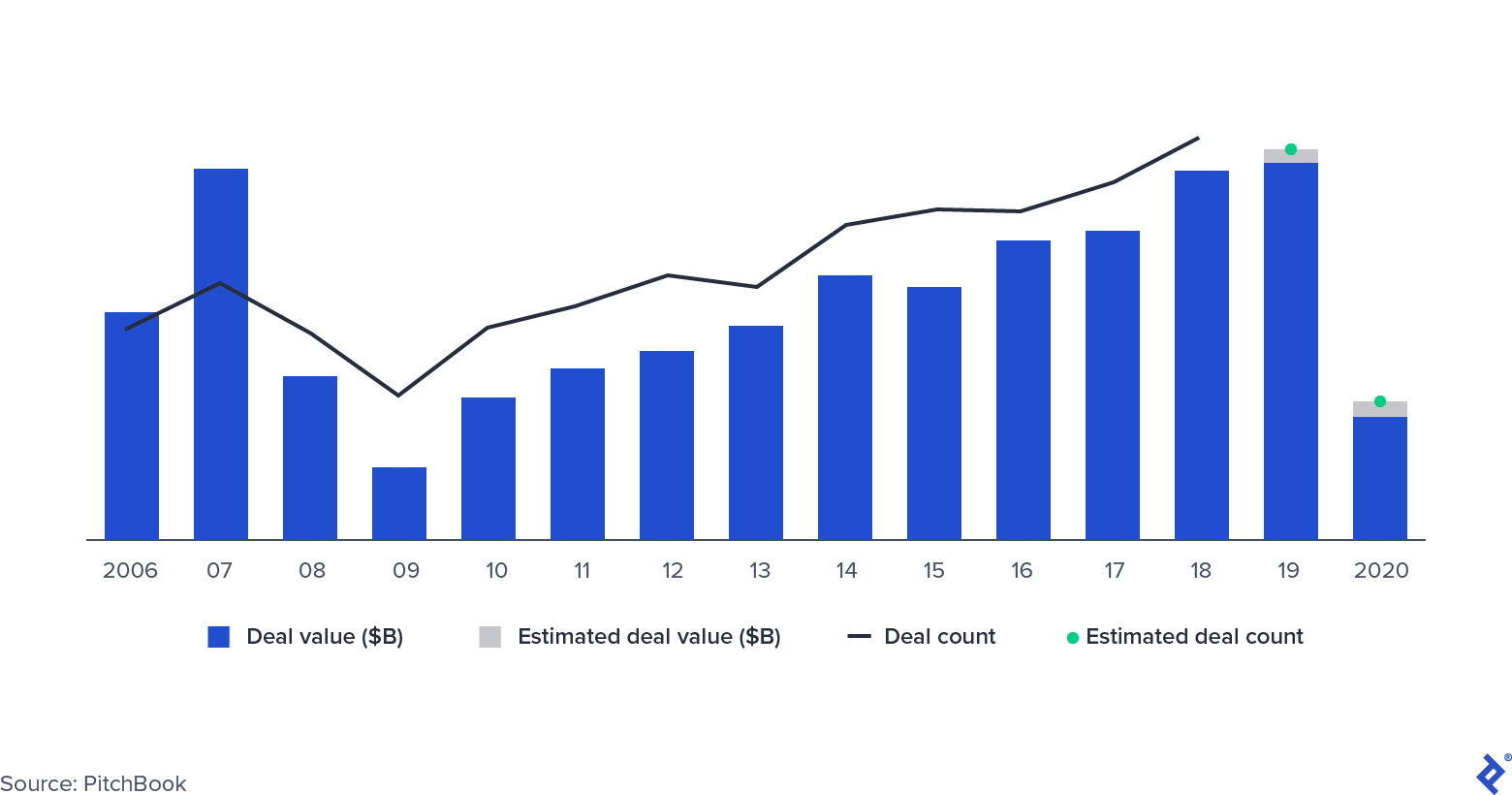

Ce oferte s-au mai întâmplat?

Activitate de tranzacționare PE

Activitatea tranzacțiilor s-a redus la jumătate în timpul crizei financiare globale și a urmat o traiectorie similară în prima jumătate a anului 2020. Mai mulți factori ar putea ușura scăderea de data aceasta, chiar dacă multe tranzacții care au fost negociate înainte sunt în prezent în așteptare. Unii manageri de PE din Statele Unite au invocat clauze MAC (schimbare material adverse), care sunt o caracteristică standard a contractelor de fuziuni și achiziții. Clauzele MAC (sau MAE, efect negativ material) protejează cumpărătorii în cazul unor evenimente care reduc semnificativ evaluările companiei, permițându-le să se retragă din tranzacții. Din punct de vedere istoric, instanțele din Statele Unite au fost rareori de partea cumpărătorilor. Cu toate acestea, invocarea clauzei poate întârzia tranzacția. Două exemple proeminente sunt achiziția American Express Global Business Travel de către Carlyle și GIC și tranzacția abandonată între L Brands și Sycamore Partners pentru Victoria's Secret.

Unele tranzacții au fost executate cu succes, iar multe dintre ele au fost investiții private în tranzacții cu capital public (PIPE): tranzacții în care fondurile de capital investițional dobândesc participații la companii care sunt listate public, preiau locuri de conducere și planifică strategia viitoare. Apollo și Silver Lake au făcut acest lucru când au investit în Expedia în aprilie cu 3,2 miliarde de dolari, dintre care 2 miliarde de dolari în datorii și 1,2 miliarde de dolari în capitaluri proprii.

Cum se descurcă companiile din portofoliu?

Nu toate sectoarele au simțit impactul perturbărilor cauzate de COVID-19 în același mod. Companiile de software, de exemplu, au continuat să se laude cu profituri mari, în timp ce călătoriile și ospitalitatea, în special, au simțit forța crizei pe măsură ce consumatorii își modifică comportamentele și rămân acasă.

Fondurile de capital privat au diferite strategii la dispoziție pentru a ajuta companiile din portofoliu. Îi pot orienta către creștere, îi pot susține cu capital într-o perioadă de încetinire a afacerii sau pot asista printr-un proces de restructurare.

Consolidarea zonelor de afaceri în creștere se potrivește în mod special companiilor care își desfășoară activitatea în sectoare care suferă și deservesc clienții al căror comportament s-a schimbat, poate definitiv, din cauza pandemiei. De exemplu, Deliveroo, un unicorn din Londra specializat în livrarea de mâncare la restaurant, a investit masiv în bucătării fantomă - locații îndepărtate care sunt specializate doar în livrare - permițând astfel companiei să valorifice trecerea la mâncarea acasă.

Hibernarea poate fi cea mai bună opțiune pentru alții, cum ar fi cei din industria ospitalității (68% dintre hoteluri folosesc în prezent mai puțin de 50% din angajații lor) și industria de fitness. Întrucât companiile deținute de capital privat nu sunt (în mare parte) eligibile pentru Programul de protecție a salarizării, firmele pot interveni prin sprijinirea companiilor cu fonduri ulterioare.

În cele din urmă, pentru unele companii, în special pentru cele din sectorul de retail, este posibil să nu existe alte opțiuni viabile în afară de restructurare. Adesea, companiile vor solicita mai întâi capitolul 11 și apoi trec printr-o renegociere a datoriei și o raționalizare a operațiunilor lor. Câteva exemple recente, de mare profil sunt Neiman Marcus și J.Crew.

Firmele de capital privat au redus evaluările portofoliului (nu toate în aceeași măsură) și au șanse mai mari să păstreze activele mai mult timp, evitând ieșirile forțate. Odată ce au fost abordate probleme imediate, cum ar fi lichiditatea și acordurile, atenția investitorilor s-a îndreptat către rezolvarea problemelor legate de managementul aprovizionării, forța de muncă și crearea de valoare pe termen lung.

Sondaj: Impactul COVID-19 asupra companiilor din portofoliu

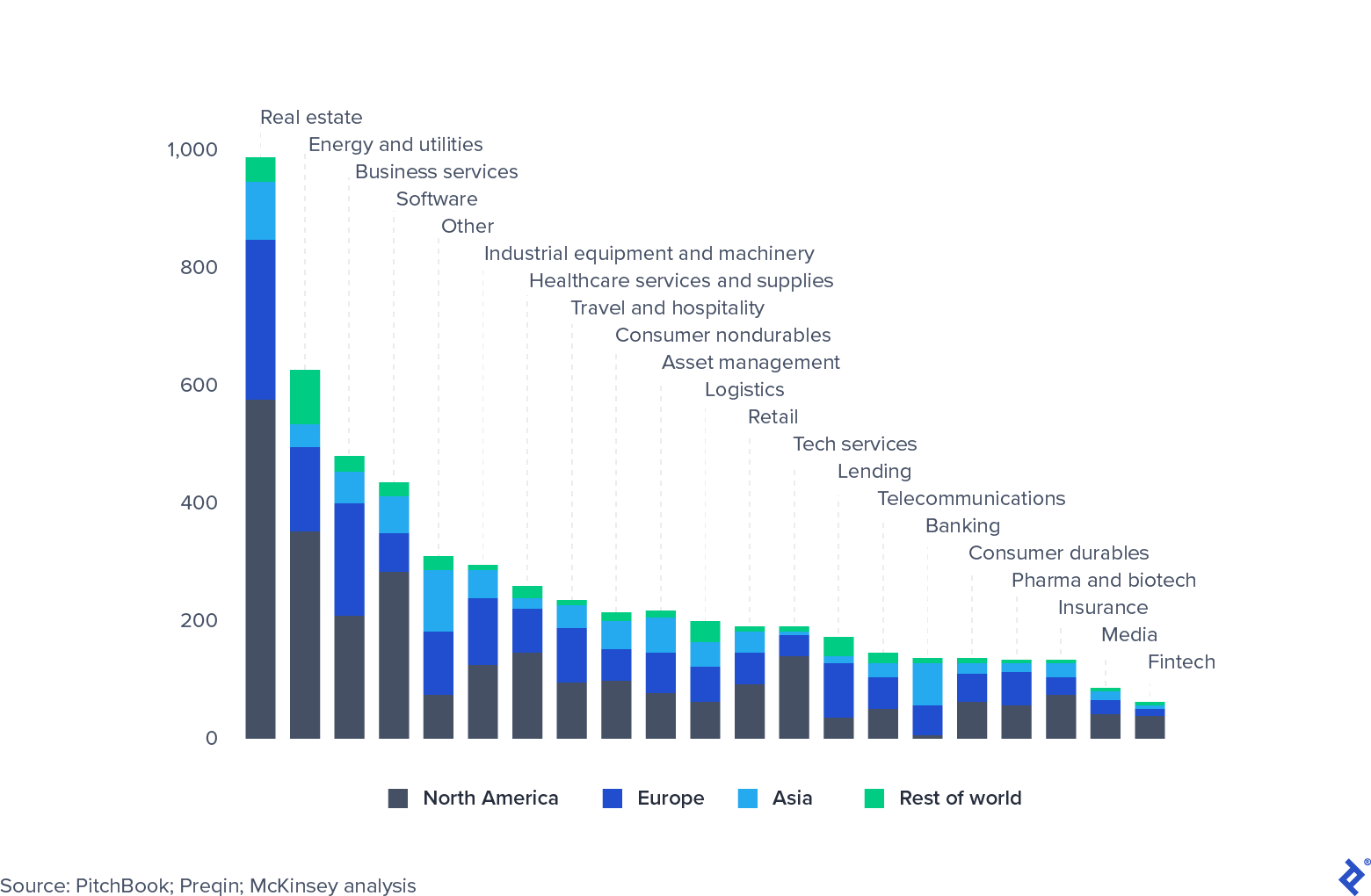

Fondurile de capital privat au o concentrare sectorială ridicată

Fondurile de capital privat au expuneri sectoriale mari. De departe, imobiliarele reprezintă cea mai mare expunere, deoarece a fost puternic afectată de recesiunea actuală. Cu toate acestea, nu toate sectoarele au suferit în același mod. Software-ul și tehnologia au rezistat incredibil de bine, în special acele companii care permit munca de la distanță și managementul productivității. Multe firme de private equity au început să se uite mai îndeaproape la sector și cresc alocările. În mod alternativ, fondurile caută oportunități de a achiziționa active comerciale în industrii care au fost grav afectate, cum ar fi călătoriile (refinanțarea Expedia este un exemplu excelent).

AUM Global Private Equity, 31 martie 2020, miliarde USD

Pe măsură ce multiplii se așteaptă să scadă, PE poate ajunge din urmă cu piețele publice

În 2019, randamentele capitalului privat s-au comprimat și le-au urmărit pe cele ale piețelor de acțiuni publice. Chiar dacă acest lucru nu a împiedicat LP-urile, family office-urile și fondurile suverane de avere să aloce capital către sector, a crescut presiunea asupra managerilor pentru a-și justifica structura costisitoare a taxelor. Ce pot face fondurile de capital privat pentru a combate această compresie și convergență a randamentului?

- Fondurile se pot retrage pe piețele locale și pot profita de stimulentele din partea politicilor publice pentru a sprijini economia.

- Fondurile pot crește specializările sectoriale. Aceasta este o strategie deosebit de atrăgătoare pentru fondurile mai mici, care oricum se luptă să concureze pentru tranzacții cu mega-fonduri mai adânci. A deveni un specialist de nișă este probabil să devină un pivot de strategie popular.

- Fondurile pot juca pe pârghia îmbunătățirii marjei EBITDA din portofoliile lor. Pentru fondurile noi și cele cu cantități mari de capital de implementat, accentul ar trebui să se pună pe construirea flexibilității și pe utilizarea eficientă a pulberii uscate atunci când apar „oferte bune”, scăzând astfel marja medie de intrare a portofoliului lor.

Piețele publice de acțiuni și-au revenit din cauza sumelor imense de bani pe care băncile centrale le-au injectat, care se ridică la 9 trilioane de dolari în octombrie 2020 (cifra crizei financiare a fost de 2 trilioane de dolari).

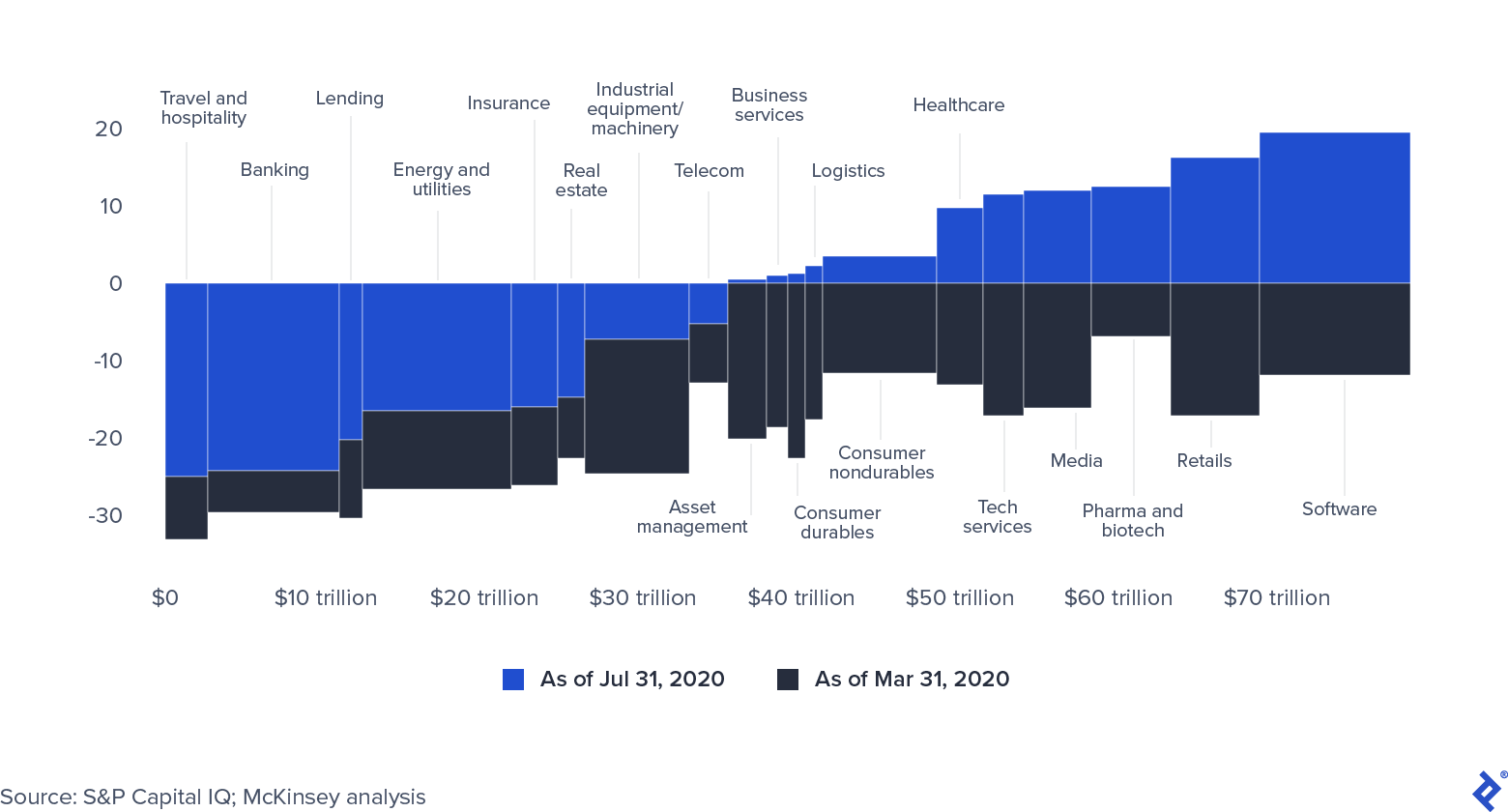

Capitalizarea pieței globale pe sector (0= 31 decembrie 2019)

Prețurile acțiunilor publice dau semne că sunt umflate artificial. Dacă criza COVID-19 se extinde și mai mult, companiile se vor lupta să-și mențină capitalizarea bursieră. În plus, toată lichiditatea abundentă este probabil să-și găsească drumul în sectorul de capital privat, fie prin strângerea de fonduri suplimentare, fie prin oportunități de împrumut la prețuri atractive.

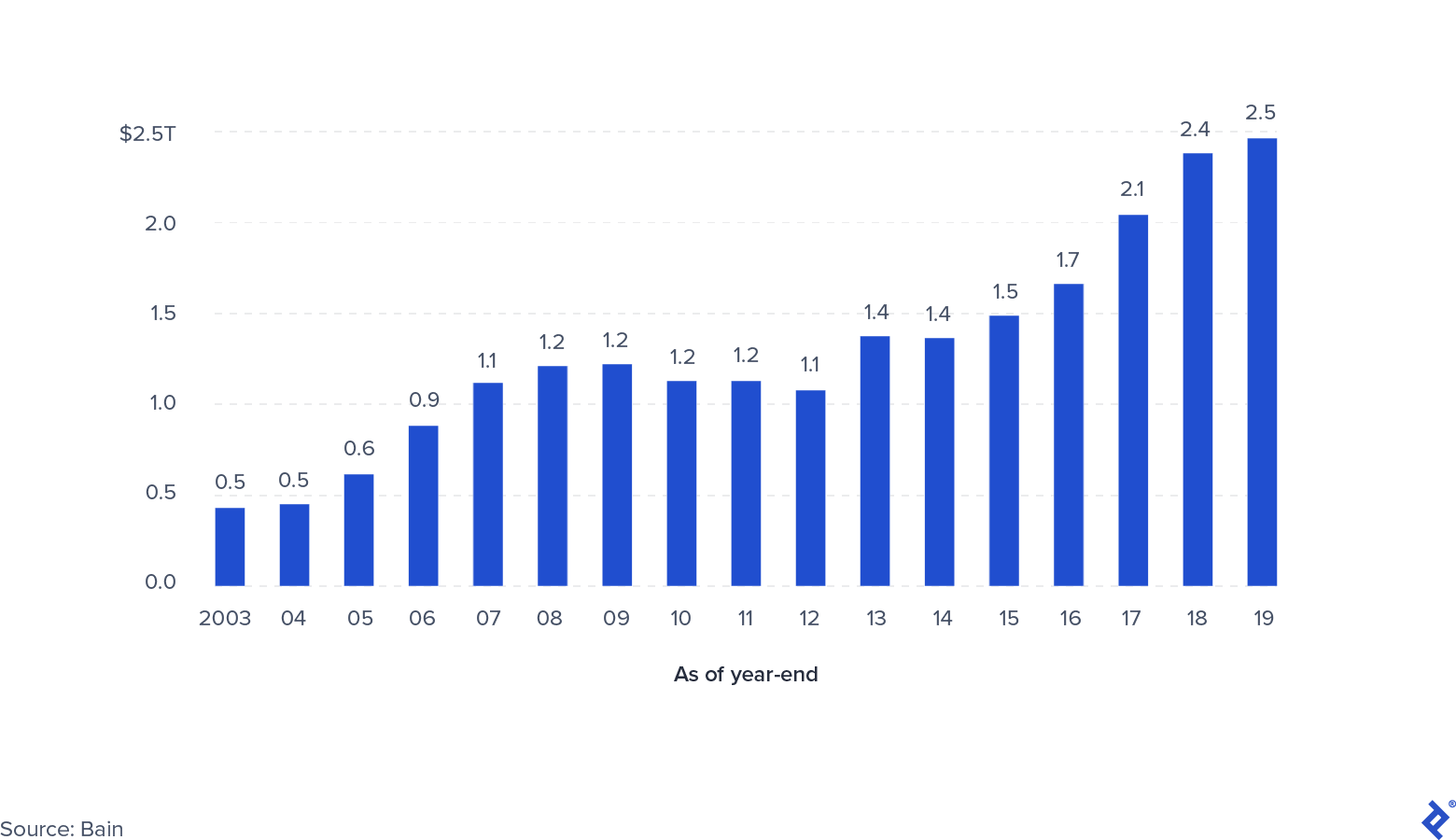

Pulbere uscată și lichiditate: încă extrem de abundentă

Capital global privat neapelat

Cantitatea totală de pulbere uscată disponibilă fondurilor private (inclusiv credit, proprietăți imobiliare, capital de risc și capital de risc) a atins 2,5 trilioane de dolari la sfârșitul anului 2019. Există unele îngrijorări că acest capital angajat nu va fi apelat. Nivelurile ridicate de incertitudine au încetinit activitatea tranzacțiilor și rămâne neclar când aceasta se va diminua, ceea ce, la rândul său, poate prelungi durata de viață a fondurilor existente. Cei care se concentrează cel mai mult pe cumpărături oportuniste vor avea mai mult succes profitând de prețurile scăzute de intrare. Vintage-ul fondului va fi un factor determinant pentru cei care au fost aproape de a fi pe deplin investiți și probabil cei mai împiedicați în operațiunile lor.

Pe de altă parte, este puțin probabil ca noua activitate de strângere de fonduri să înceteze sau să încetinească semnificativ. Cantitatea mare de lichiditate de pe piețele de capital impune PL și alți investitori instituționali, cum ar fi fondurile de pensii, fondurile suverane și birourile de familie, să găsească alocații cu randament ridicat, pe termen mediu pentru capitalul lor. Comparativ vorbind, capitalul privat încă pare atractiv în comparație cu alte clase de active, deoarece este mai puțin volatil, axat pe crearea de valoare pe termen mediu și ajutat efectiv de un management activ. Câștigătorii vor fi acele fonduri care pot susține evaluările portofoliului, oferind companiilor suport operațional și potențiale ținte de achiziționat ca suplimente.

Care sunt scenariile pentru industria de capital privat?

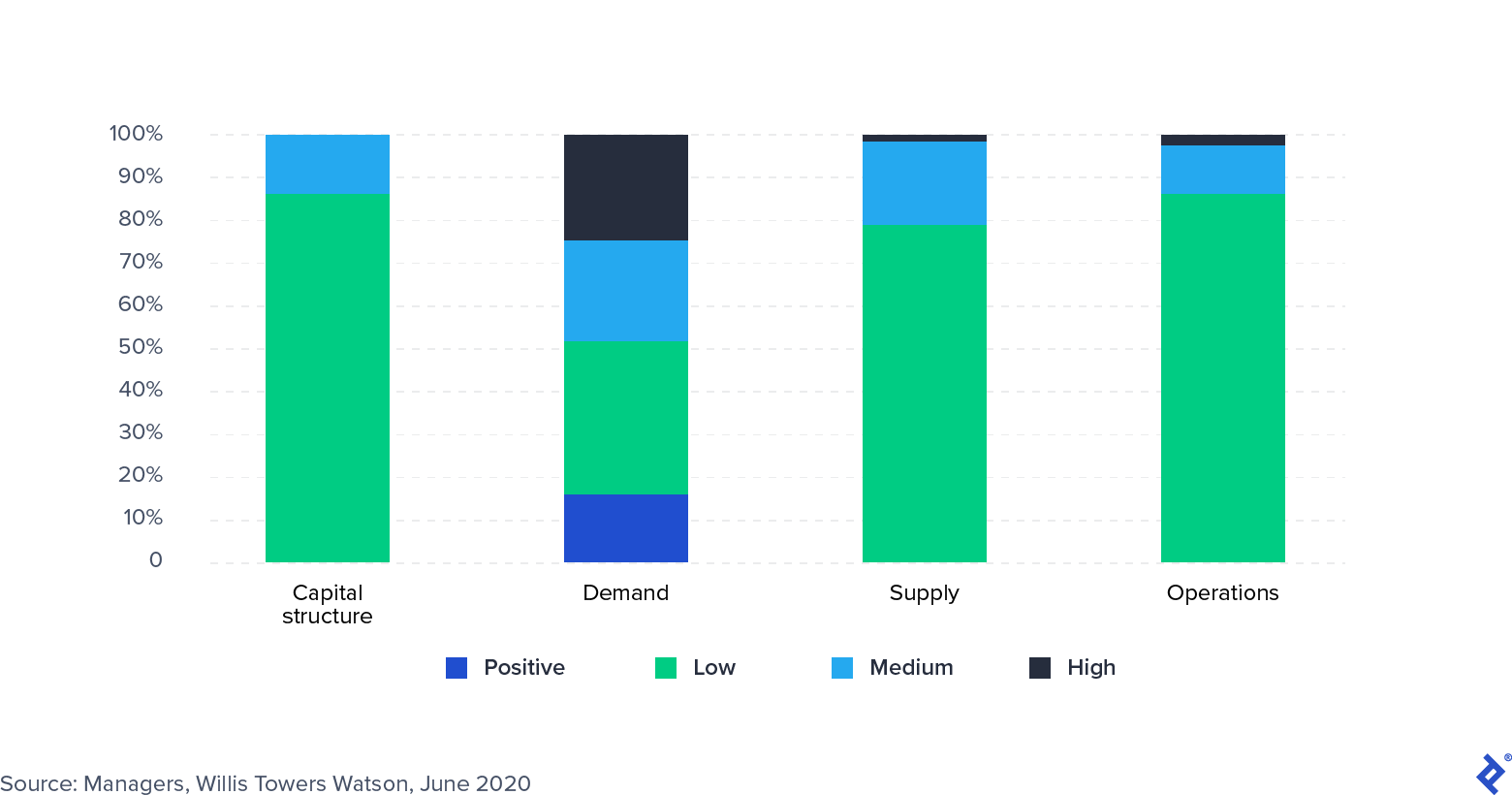

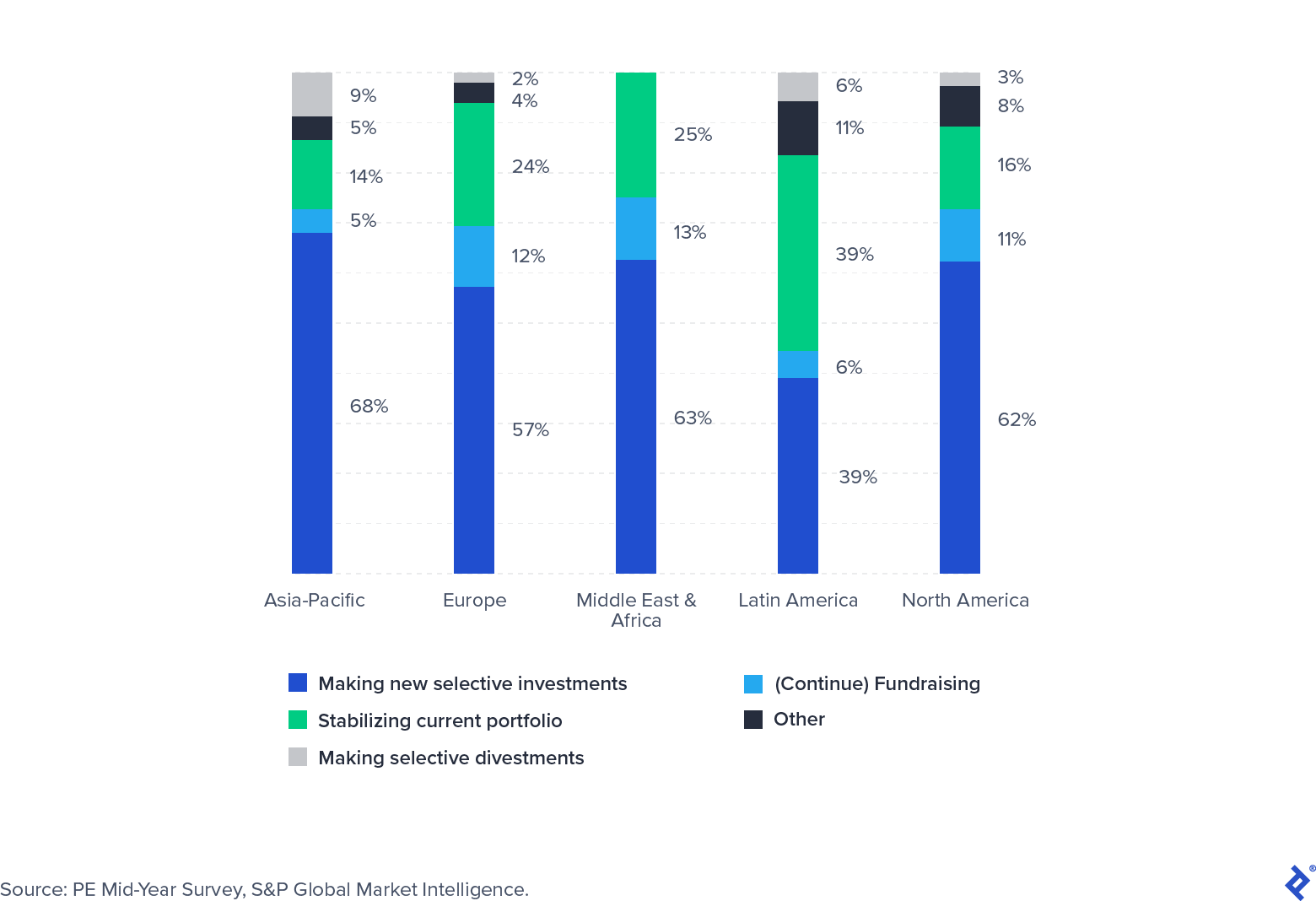

Căutarea unui vaccin, calea pandemiei, incertitudinea politică și schimbarea profundă a obiceiurilor indivizilor vor avea toate un impact semnificativ asupra economiei. S&P Global a chestionat un grup de investitori de capital privat în vara lui 2020 pentru a-și aduna așteptările pentru viitorul apropiat. În timp ce majoritatea au indicat că au petrecut în primul rând al doilea trimestru al anului stabilizând activ portofoliile, mai mult de jumătate se pregăteau să facă noi investiții.

Accentul pentru noile investiții va fi pus pe sectoarele care au crescut în ciuda pandemiei (cum ar fi software-ul și asistența medicală) sau în care au apărut oferte atractive din cauza dificultăților temporare induse de pandemie, cum ar fi călătoriile.

Sondaj de focalizare pe investitori T3 2020

COVID-19 a adus perturbări unei industrie de capital privat care se pregătea deja pentru vremuri dificile. Fondurile vor trebui să-și împartă timpul în mod corespunzător (și, eventual, să completeze echipele cu contributori externi) în grupuri mai concentrate operațional, dedicate menținerii valorii în portofoliile actuale și grupuri care pot cerceta și încheia noi oferte pe măsură ce apar. Flexibilitatea, concentrarea și o relație puternică cu companiile din portofoliu și LP-urile vor fi indicatori reali ai succesului.