2020 年音樂產業狀況

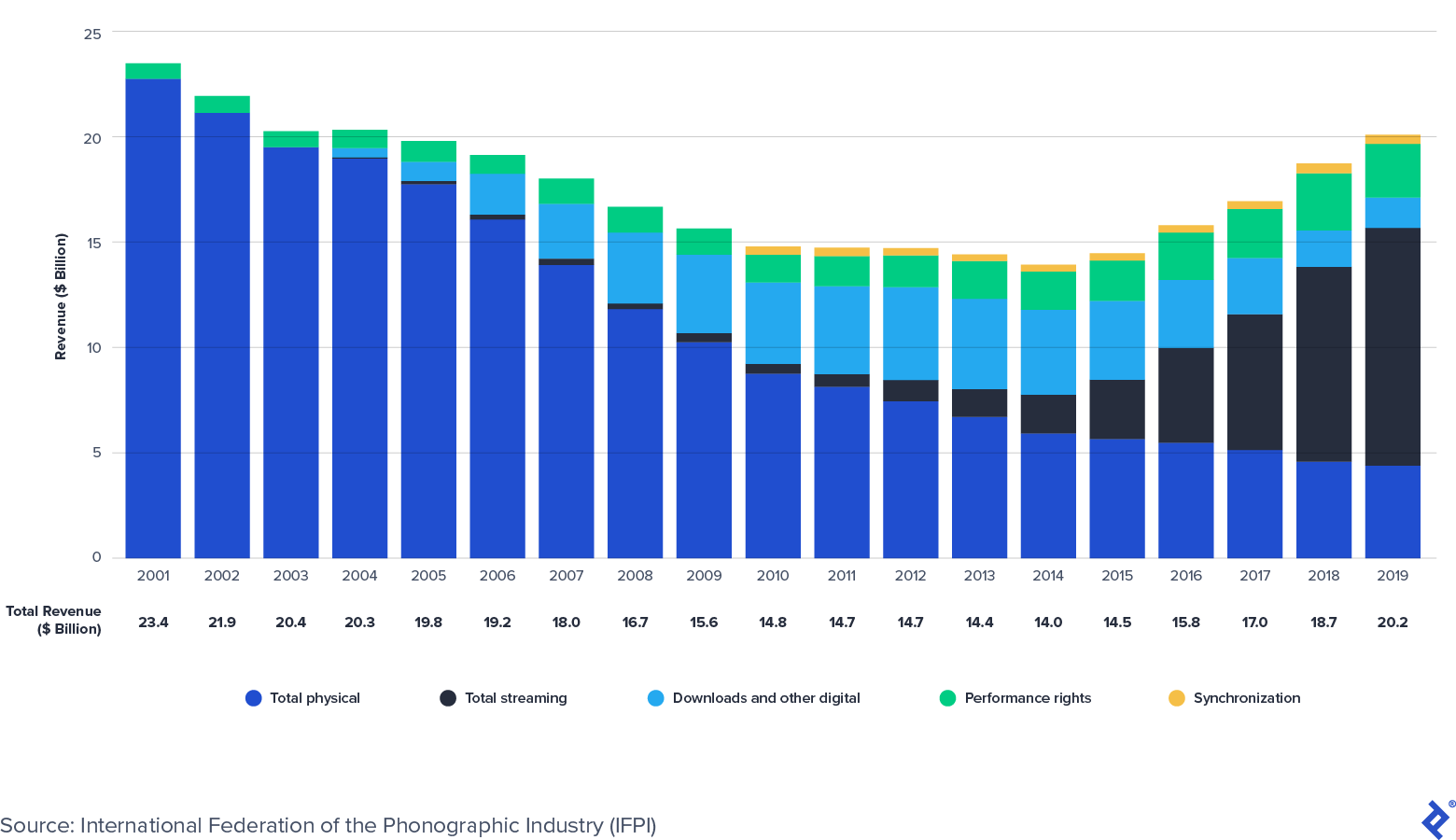

已發表: 2022-03-11全球音樂唱片業再次回到增長領域。 根據國際唱片業聯合會 (IFPI) 的數據,在經歷了近 20 年的盜版驅動下滑之後,錄製的音樂收入在 2015 年恢復增長。 全球行業的收入在 2014 年觸底至 140 億美元,但在 2019 年增長至 200 億美元,與 2004 年的水平持平。

流媒體正在推動音樂的增長

音樂流媒體的便利性和個性化,加上智能手機和智能設備提供的可訪問性,推動了錄製音樂的增長。 IFPI 指出,自 2015 年以來,全球流媒體收入以 42% 的複合年增長率(複合年增長率)增長,而整個唱片行業的複合年增長率為 9%。 IFPI 的下圖顯示了行業收入構成的演變,以及過去十年流媒體增長如何抵消物理和下載格式的下降。

全球音樂唱片業收入:2001-2019(十億美元)

與此同時,在過去十年的經濟周期中,全球音樂出版業已被證明具有韌性。 根據國際作家和作曲家協會(CISAC)的數據,出版收藏(演出版稅)從 2013 年的 65 億歐元增加到 2018 年的 85 億歐元。Spotify 前首席經濟學家威爾佩奇估計,全球出版業2020 年,CISAC 的收藏加上非 CISAC 出版商的音樂和版權收入估計值將達到 117 億美元。

儘管流媒體看似無處不在,但仍處於大規模採用的早期階段。 以下統計數據凸顯了市場仍有擴大的空間:

- 根據 IFPI 的數據,截至 2019 年底,全球付費流媒體賬戶數量為 3.41 億。

- 該數字僅佔全球 32 億智能手機用戶的不到 11%。

- 根據數字媒體協會的數據,截至 2019 年底,美國市場有 9900 萬付費流媒體用戶(或美國人口的 30%)。

- 相比之下,在瑞典(Spotify 的故鄉),全球付費音樂流媒體滲透率為 52%。

- 2020 年 5 月,高盛估計整個音樂行業的收入(現場、錄製和出版)將從 2017 年的 620 億美元增加到 2030 年的 1310 億美元,複合年增長率為 6%。 2030 年的估計比 2016 年 10 月做出的最初預測的 1040 億美元有所增加。

聚光燈下的音樂知識產權

音樂版稅支付來自歌曲的基礎知識產權 (IP)。 最常見的知識產權類型是版權、商標、專利和商業秘密。 音樂——包括歌詞、作曲和錄音——受版權法保護。

什麼是音樂版權?

當音樂以有形形式出現時(例如,以活頁樂譜錄製或編寫),就產生了版權。 一旦作品在美國版權局註冊,法律將提供進一步的保護。 版權為其所有者提供一段時間的專有權。 一般來說,權利在作者去世後持續 70 年。

一首歌包含兩個版權:

- 錄音版權是與特定錄音相關的“一系列聲音的固定”。 錄音版權歸藝術家所有,藝術家通常將所有權分配給他們的代表唱片公司。

- 音樂作品版權是由詞曲作者創作的歌曲(音樂和歌詞)。 音樂作品版權歸詞曲作者所有,詞曲作者通常將所有權和代表權轉讓給音樂出版商。

音樂知識產權權利人的一些積極催化劑目前正在出現,包括:

- 新的許可機會

- 監管變化

- 新興市場增長

新的許可機會

對於剛剛開始出現的音樂 IP 所有者來說,有新的許可機會。 短視頻(例如 TikTok 和 Triller)、電子健身(例如 Peloton)和其他平台(例如 Facebook)剛剛開始從版權所有者那裡獲得音樂 IP 的許可,為未來的貨幣化創造了新的來源。 例如,2020 年 7 月,美國國家音樂出版商協會 (NMPA) 與 TikTok 達成了許可協議,TikTok 是一個在美國擁有約 1 億月活躍用戶和 7 億全球月活躍用戶的平台。 在簽署許可協議之前,NMPA 聲稱大約 50% 的音樂出版市場沒有獲得 TikTok 的許可。 其他大型平台,如 Facebook 和 Peloton,最近與音樂版權所有者簽署了首份許可協議。 這些許可交易為音樂 IP 所有者創造了令人興奮的新未來收入來源。

監管變化

大多數音樂出版權都受到監管,近期的監管公告有利於音樂知識產權權利人的利益。 例如,美國音樂作品的機械版稅由版權版稅委員會 (CRB) 監管,該委員會由三名法官組成,負責確定一段時期內的音樂版稅費率和條款。 2018 年 1 月,CRB 裁定,點播訂閱流媒體服務(例如 Spotify 和 Apple Music)必須在 2018 年至 2022 年的五年內將支付給詞曲作者和出版商的收入比例提高 44% 至 15.1%。雖然目前有幾家流媒體服務正在對該決定提出上訴,但它可能會對美國版權所有者的作曲機械版稅產生非常積極的影響。

新興市場增長

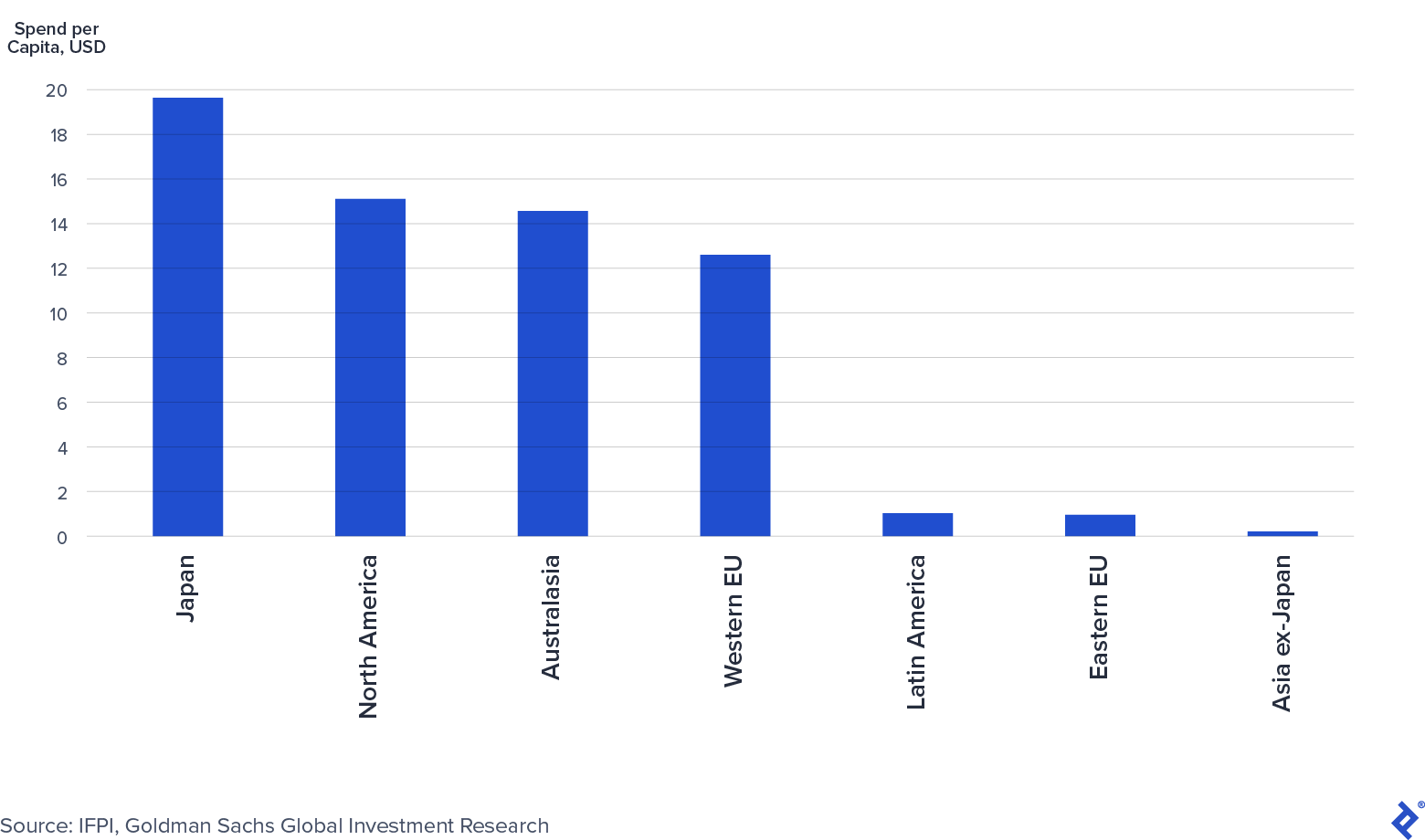

中國和印度等新興市場才剛剛開始為音樂 IP 付費。 根據 IFPI 的 2019 年全球音樂報告,中國是世界第七大音樂唱片市場,而印度甚至沒有進入前十名,儘管它擁有世界上最大的兩個人口。 高盛的“空中音樂”分析指出,中國和印度的付費流媒體滲透率目前分別為 4% 和 3%。 此外,高盛的下圖顯示,目前新興市場的人均音樂支出相對於發達市場而言是多麼少。

各地區人均音樂支出:2015 年(美元)

儘管支出存在差距,但 IFPI 報告稱,由於版權執法和流媒體採用方面的進展,2019 年中國和印度的音樂收入分別錄得強勁增長 16% 和 19%。 如果這種趨勢繼續下去,中國和印度將越來越成為該行業的收入來源。

誰是音樂行業的主要參與者?

音樂錄製和出版行業有很多參與者。 唱片公司和音樂出版商是該領域的傳統投資者。 他們與表演藝術家和詞曲作者簽約,幫助他們創作新音樂並從中獲利。 示例包括環球音樂、索尼音樂、華納音樂集團和 BMG,僅舉幾例。 同時,音樂版稅基金專注於收購具有穩定現金流歷史的現有音樂版權。 在過去幾年中,音樂版稅基金的形成顯著增加。 著名的版稅基金包括 Hipgnosis Songs Fund、Round Hill Music、Kobalt Capital、Tempo Music Investments 和 Shamrock Capital。 在某些情況下,版稅基金還與藝術家和詞曲作者簽約以發布新音樂,從而模糊了他們與傳統唱片公司和出版商之間的界限。

音樂產業集中並由三個主要參與者主導。 根據 Music & Copyright 的數據,三大唱片公司——環球音樂集團(32% 的市場份額)、索尼音樂娛樂(20%)和華納音樂集團(16%)——佔據了音樂唱片市場 68% 的份額。 同樣,三大音樂出版商——索尼(25%)、環球音樂出版(21%)和華納查普爾音樂(12%)——保持著 58% 的音樂出版市場份額。

環球、索尼和華納被統稱為“專業”或“三巨頭”。 行業集中度與音樂相關,因為主要流媒體服務的交易受益於他們的市場份額:隨著流媒體服務收入的增長,主要的收入也應該增長。 此外,流媒體和數字下載的利潤率大約為 50-60%,而物理利潤率為 40-50%,由於製造和分銷成本而降低。 隨著流媒體繼續在銷售中佔據更大份額,大型公司的營業利潤率將受益。

COVID-19 如何影響音樂產業?

“與大多數企業相比,我們收入來源的獨特性和多樣化意味著音樂出版商受到了很好的保護。”

Round Hill Music 首席執行官 Josh Gruss (來源)

在 COVID-19 大流行期間,與其他行業相比,音樂行業的收入保持相對較好。 數字流媒體的發展使消費者能夠不受社交距離限制的訪問和欣賞音樂。 與此同時,其他形式的音樂消費,尤其是現場音樂,也受到了影響。

流媒體保持彈性

由於 COVID-19,流媒體受到了適度的干擾。 在大流行開始時,隨著消費者開車減少並專注於其他平台(例如視頻流)和娛樂形式(例如電視和視頻遊戲),音頻流的收聽時間有所減少。 然而,根據 Billboard 的說法,這些下降在 4 月底恢復了增長。

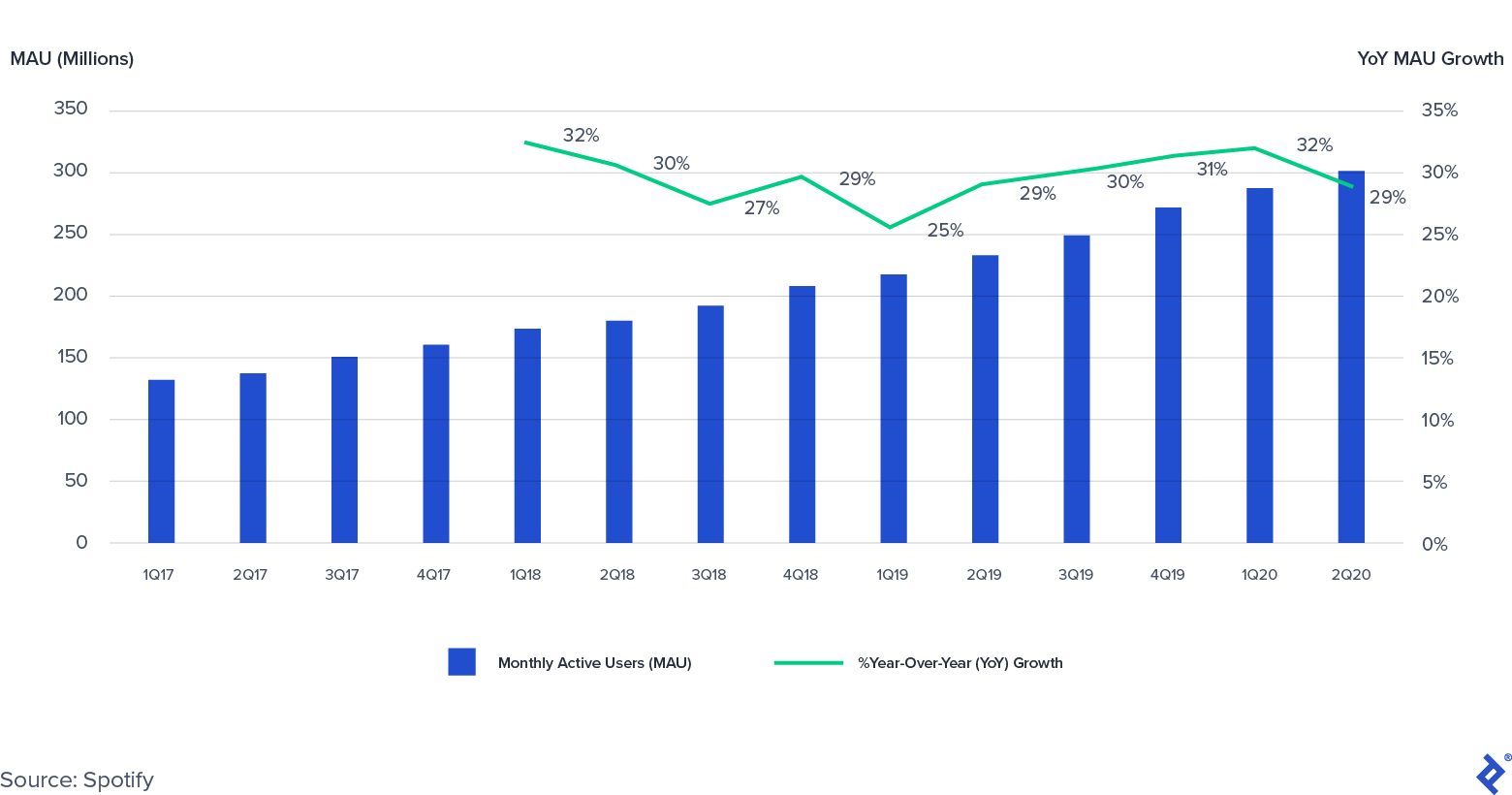

事實上,以收聽時間衡量的參與度略有下降並沒有影響消費者為音頻流媒體付費的意願。 Spotify 的 2020 年第二季度每月活躍用戶 (MAU) 和付費流媒體訂閱用戶分別同比增長 29% 和 27%,處於其最高指導水平。 因此,Spotify 2020 年第二季度的溢價收入同比增長了 17%。

Spotify 月度活躍用戶 (MAU):2017-2020 (Q2)

現場音樂受到影響

其他音樂收入來源,尤其是現場音樂,在大流行期間受到了影響。 社交距離限制嚴重影響了現場音樂市場。 例如,在全球音樂會停擺的推動下,領先的現場娛樂公司 Live Nation 在 2020 年第二季度的收入同比下降了 98%。 Live Nation 管理層預計音樂會將在 2021 年夏季恢復規模。其觀點得到高盛(Goldman Sachs)的證實,該公司預計現場音樂收入將在 2020 年下降 75%,然後在 2021 年或 2022 年恢復。

減少廣告對廣播和一般許可收入的影響

衛星和數字廣播公司 Sirius XM 在廣告收入下降 34% 的推動下,2020 年第二季度公司總銷售額同比下降 5%。 全年,Sirius XM 管理層預計公司總銷售額將下降 3%。

較低的廣告支出也影響了地面廣播,儘管回調可能正在逆轉。 擁有 800 多家 AM/FM 廣播電台的 iHeartMedia 的影響甚至比 Sirius XM 更大,2020 年第二季度的銷售額同比下降了 47%。 iHeartMedia 確實注意到,從 4 月(同比下降 50%)到 7 月(同比下降 27%),年收入下降逐月有所改善。

因此,廣播電台向表演權組織 (PRO) 支付的版稅可能會在接下來的幾個季度中大幅下降。 ASCAP(最大的 PRO 之一)總裁 Paul Williams 在 2020 年 4 月指出,隨著越來越多的被許可企業關閉,這種流行病“將對幾乎所有類型的許可產生實質性的負面財務影響”。

“專業”受到所有因素的正面和負面影響

三大“主要”唱片公司和出版商已經看到行業趨勢在最近的收益報告中開始顯現。 截至 2020 年 6 月 30 日,環球音樂集團是唯一一家收入同比增長 (+6%) 的唱片公司,而索尼 (-12%) 和華納音樂集團 (-5%) 則報告收入下降。 在結果中,這三者都將積極的增長趨勢歸因於流媒體,但與大流行相關的封鎖對非數字收入產生了負面影響,尤其是在商品、實物(例如 CD)和藝術家服務領域。

最近的音樂 IP 收購和資本市場活動

華爾街一直在關注音樂產業的長期增長故事。 近年來,已通過私下和公開方式籌集了數十億美元,用於投資音樂知識產權和擁有這些知識產權的公司:

- 華納音樂集團最近上市,以 130 億美元的估值籌集了不到 20 億美元的資金。

- Hipgnosis Songs Fund在 2018 年 7 月的 IPO 和隨後的四次股票發行中籌集了超過 8.5 億英鎊。

- 環球音樂宣布計劃在未來三年內進行首次公開募股。

與此同時,幾家私募股權公司已經籌集了專注於音樂知識產權的資金:

- 2019 年 12 月: Providence Equity Partners宣佈為其音樂 IP 收購平台 Tempo Music Investments 提供 6.5 億美元的股權和債務能力。

- 2020 年 7 月: Shamrock Capital關閉了第二個內容 IP 基金,該基金專注於不同類型的知識產權,包括音樂 IP。

- 2020 年 8 月: Concord Music完成了 10 億美元的債務融資。

總體而言,音樂 IP 資產的股權和債務資本市場存在大量活動。

隨著資本的湧入,音樂IP的收購活動一直很火爆。 近年來發生了幾筆重大交易:

- 2018 年 1 月: Round Hill Music 以 2.4 億美元的價格收購了 Carlin Music Publishing——Elvis Presley、James Brown 和 Billie Holiday 的歌曲所在地。

- 2019 年 6 月: Scooter Braun 旗下的 Ithaca Holdings 和 Carlyle Group 以約 3 億美元的價格收購了獨立品牌和出版商 Big Machine Label Group。

- 2020 年 3 月:由中國騰訊控股牽頭的財團以 300 億歐元的估值收購了環球音樂集團 (UMG) 10% 的股份。

自 2018 年 7 月上市以來,Hipgnosis Songs Fund 也斥資超過 10 億美元,收購了 60 多個目錄。 簡而言之,併購市場非常活躍,BMG 的 CEO Hartwig Masuch 甚至將當前的環境稱為“餵食狂潮”。

資本形成和收購活動增加的結合導致音樂 IP 估值在過去幾年呈上升趨勢。 在以後的文章中,我將深入探討版稅資產類別,特別是為什麼音樂版稅在當前市場環境中被視為具有吸引力的資產類別。 本文將回顧活躍投資者在嘗試增加音樂 IP 價值時使用的主要槓桿、需要注意的潛在陷阱以及用於 IP 投資的工具。

更具彈性:2020 年的音樂產業

過去五年,音樂產業經歷了戲劇性的轉變。 流媒體驅動的技術進步迎來了增長期。 儘管 COVID-19 帶來了一些挑戰,但該行業的表現相對較好,即將出現幾個新的許可機會。 因此,資本流入音樂 IP 投資,收購活動仍然很高。